再生ゴム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.75 十億米ドル |

| 市場規模 (2031) | 2.46 十億米ドル |

| 成長率 (2026 - 2031) | 7.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

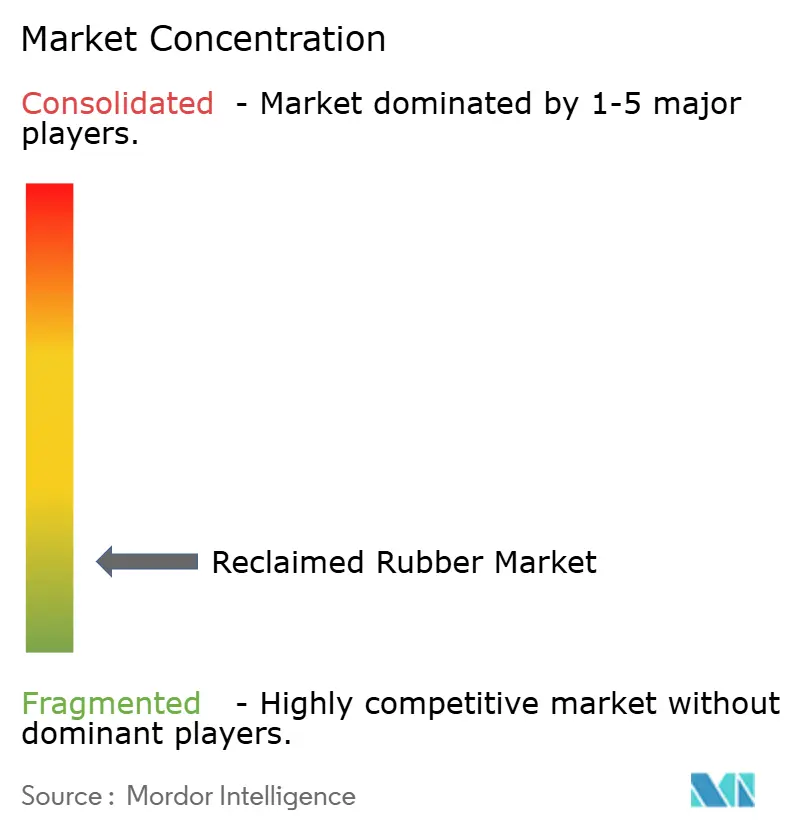

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる再生ゴム市場分析

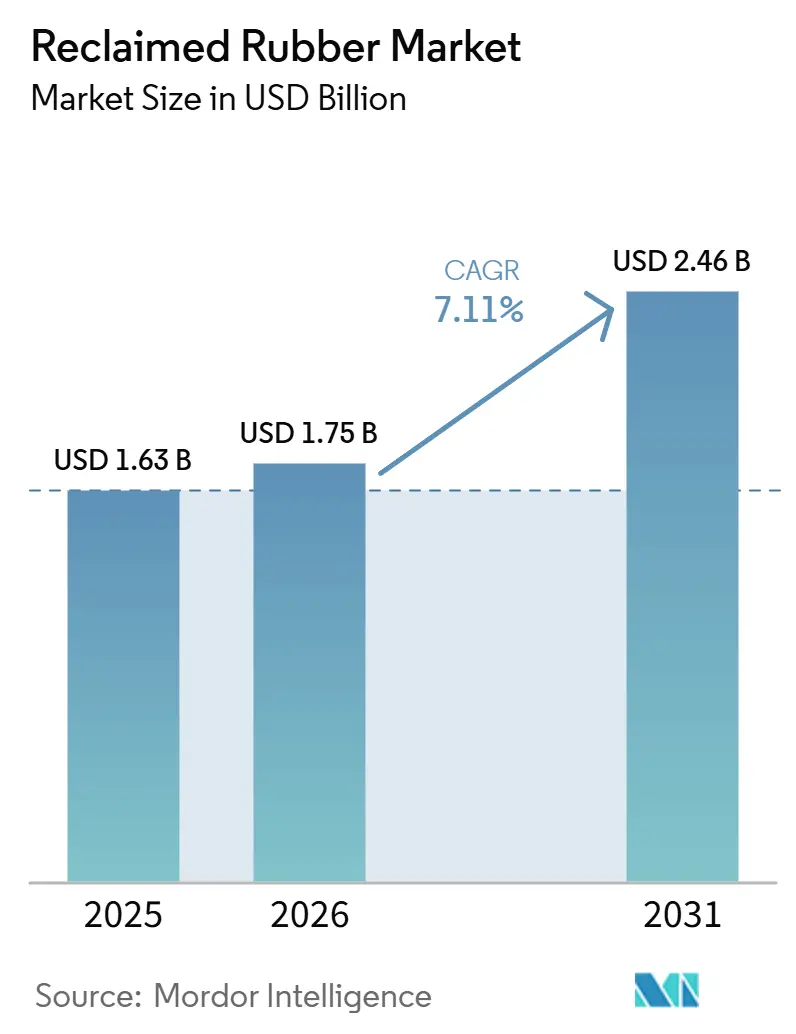

再生ゴム市場規模は、2025年の16億3,000万米ドルおよび2026年の17億5,000万米ドルから、2031年までに24億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.11%を記録すると予測されています。この勢いは、原材料インフレの高まり、使用済みタイヤに関する廃棄規制の厳格化、および天然ゴムとの品質格差を縮小する脱硫技術の継続的な進歩に起因しています。ホールタイヤリクレーム(WTR)は世界の生産量の根幹を成す一方、OEMがプレミアム用途において高品質リサイクル材を求めるにつれ、化学的プロセスが最も急速に拡大しています。地域別では、世界最大のタイヤ製造拠点が地球上で最も豊富な廃タイヤの供給源に隣接しているため、アジア太平洋地域が需要と供給の両面で優位を占め、加工業者に比類なきコスト優位性をもたらしています。インド、中国、および欧州連合における生産者責任スキームの強化が安定した原料供給パイプラインを確保し、再生ゴム市場を循環的ではなく構造的な成長へと向かわせています。

主要レポートのポイント

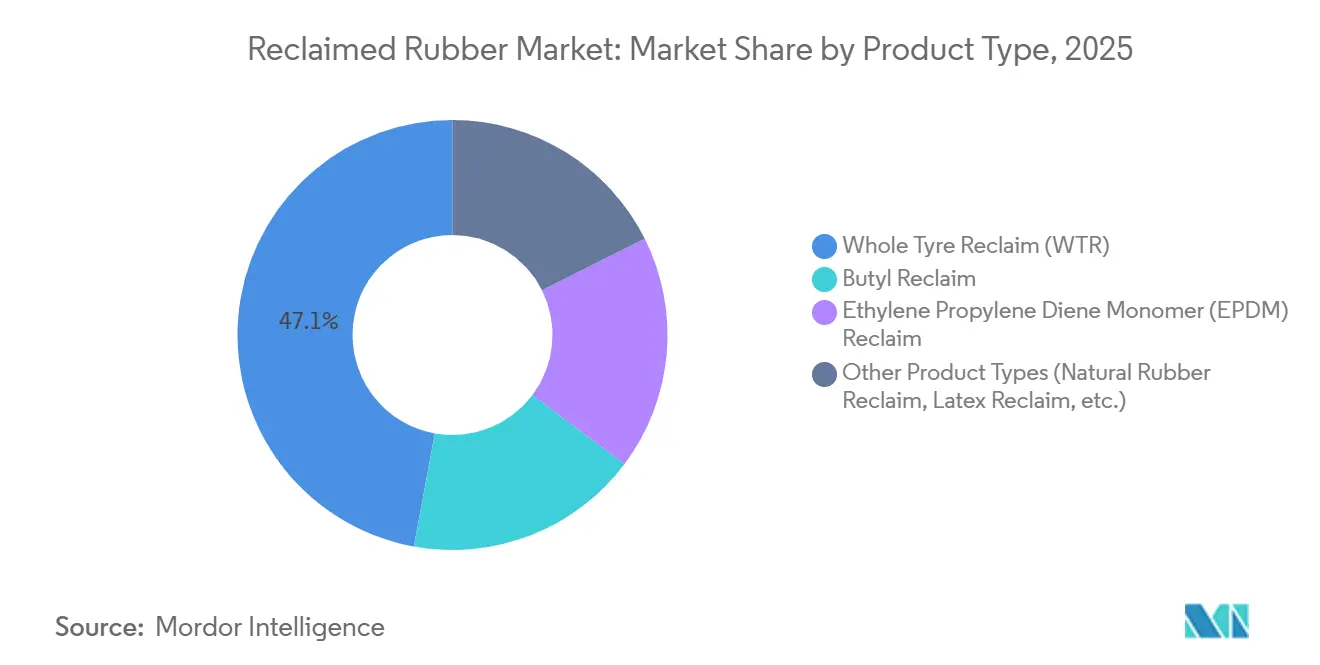

- 製品タイプ別では、消費者に親しみやすいWTRが2025年の再生ゴム市場シェアの47.21%をリードし、2026年から2031年にかけてCAGR 7.69%で拡大しています。

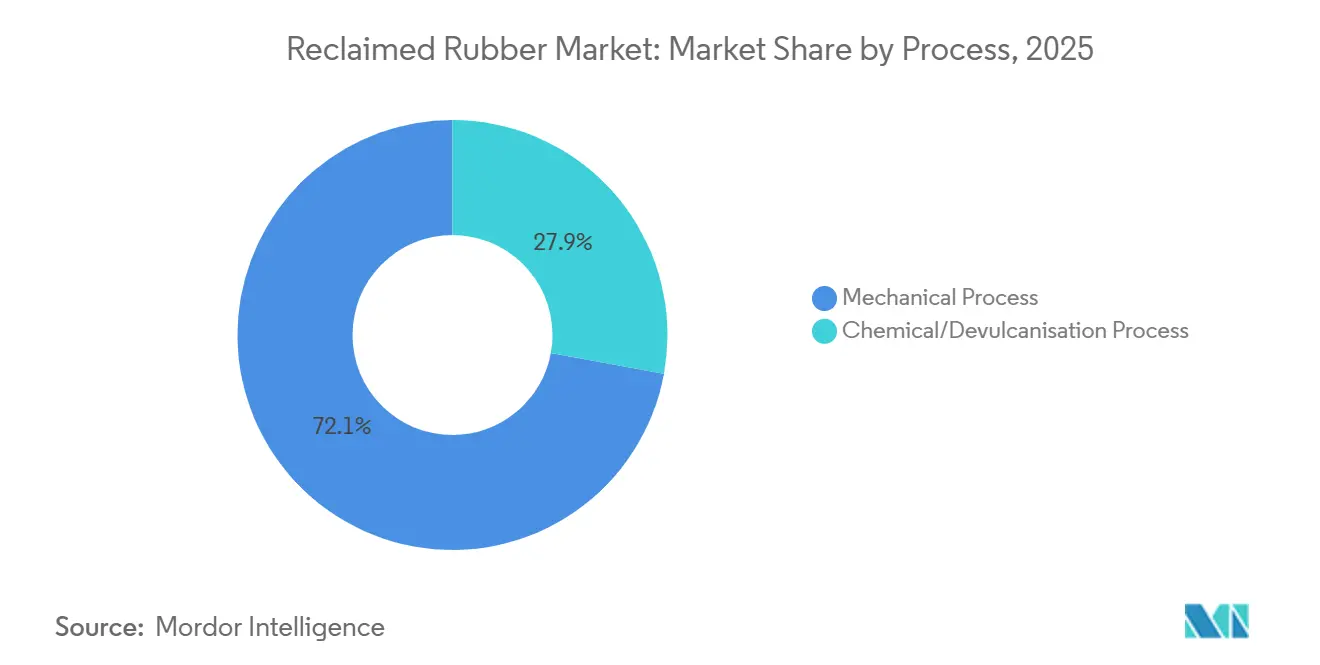

- プロセス別では、機械的手法が2025年の再生ゴム市場規模の72.11%を占め、化学的/脱硫プロセスは2026年から2031年にかけてCAGR 7.77%で拡大すると予測されています。

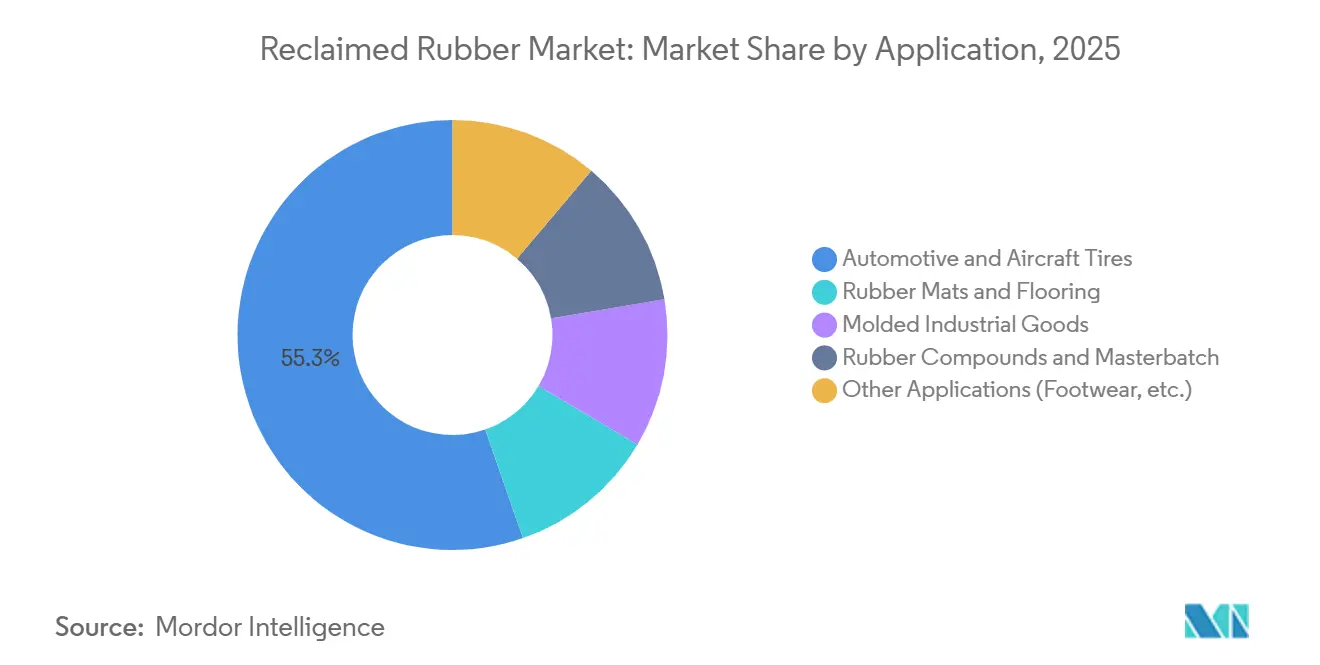

- 用途別では、自動車用タイヤが2024年の収益の56.30%を占め、OEMの持続可能性義務が強化されるにつれ、2030年にかけて最高のCAGR 7.98%を記録しました。

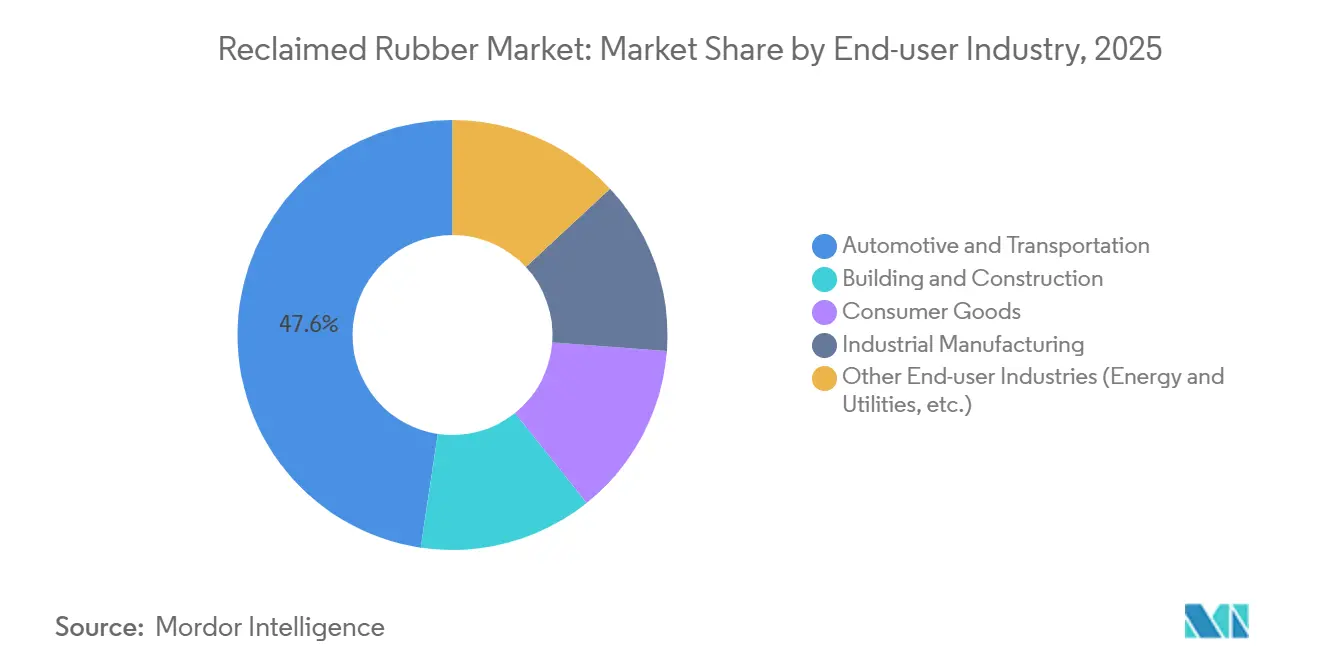

- エンドユーザー産業別では、自動車・輸送が2025年の再生ゴム市場規模の47.63%のシェアを保有し、2026年から2031年にかけてCAGR 8.03%で上昇すると予測されています。

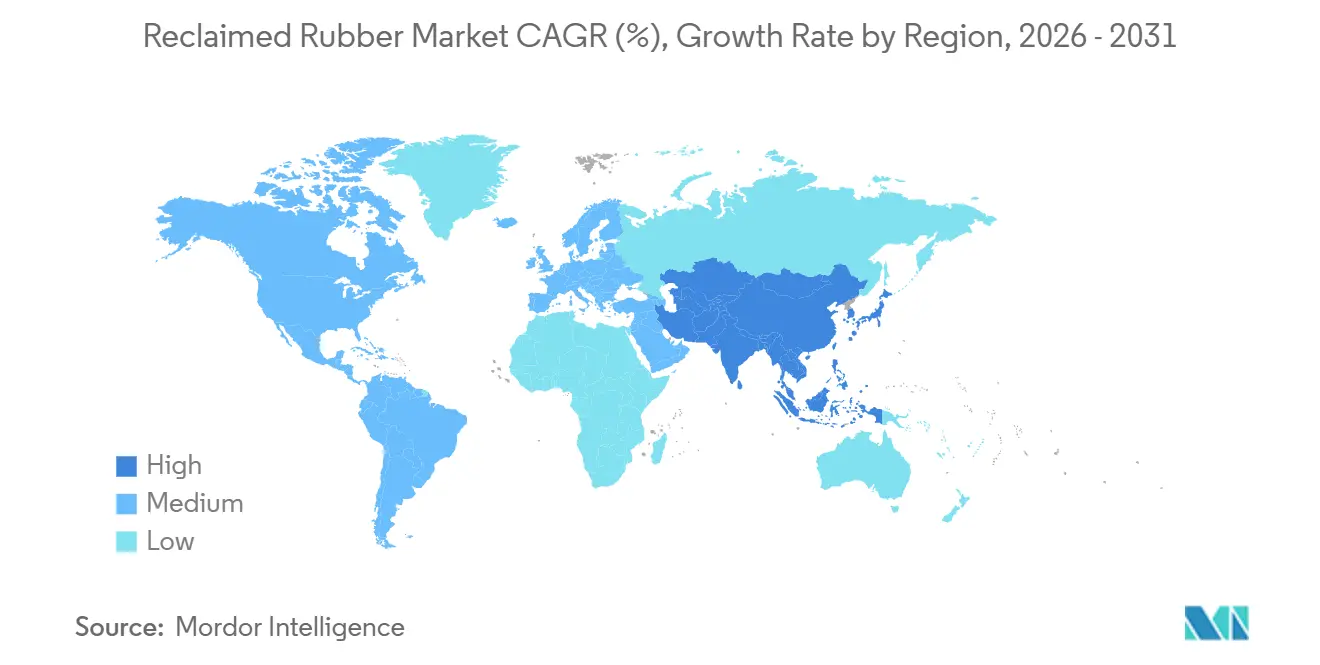

- 地域別では、アジア太平洋が2025年の再生ゴム市場シェアの46.22%を占め、中国の4億5,000万トンの廃ゴム利用目標に牽引され、2026年から2031年にかけて最速のCAGR 7.88%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の再生ゴム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 天然ゴムに対するコスト効率の高い持続可能な代替品 | +1.8% | 世界規模、アジア太平洋および欧州での採用が最も高い | 中期(2〜4年) |

| 廃タイヤに関する世界的な規制がリサイクル義務を加速 | +1.5% | 世界規模、EU、中国、米国の一部の州が主導 | 短期(2年以内) |

| プレミアムタイヤラインにおけるOEMのリサイクル含有量目標 | +1.3% | 北米、欧州、プレミアムアジア太平洋 | 中期(2〜4年) |

| エネルギー使用量を削減する脱硫技術の急速な規模拡大 | +1.0% | 世界規模、欧州および日本での早期採用 | 長期(4年以上) |

| 原料需要を促進する再生可能燃料の共同処理 | +0.9% | 欧州、北米、新興アジア太平洋のセメント部門 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然ゴムに対するコスト効率の高い持続可能な代替品

2024年から2025年にかけて、再生ゴムは天然ゴムおよび合成エラストマーの両方と比較して30〜50%低い価格という大きなコスト優位性を示しました。天然ゴムの価格が1トンあたり1,800〜2,100米ドルで推移する一方、ホールタイヤリクレームは800〜1,200米ドルというより手頃な価格で入手可能でした。この構造的な価格差は、再生ゴムが農業リスクプレミアムと石油化学原料に関連する変動性の両方を回避できることに起因しています。ティア2の自動車サプライヤーは、ISO 9001品質基準を遵守しながら、フロアマット、マッドフラップ、ダンパーなどの製品に20〜40%のリクレーム含有量を統合し始めています。注目すべき動きとして、豊田合成は2025年12月にトヨタRAV4向けに20%のリサイクル含有量を特徴とするウェザーストリッピングを導入し、この素材の実証済みの性能を強調しました。建設部門では、REGUPOLが年間1億1,500万ポンドの廃ゴムを処理することで注目を集めています[1]REGUPOL、「リサイクルゴムフローリングソリューション」、REGUPOL.COM。同社の取り組みにより、天然EPDMを使用する場合と比較して、ASTM D5603衝撃基準を満たすフローリングの材料コストが40%削減されました。さらに、EU排出量取引制度が廃棄物焼却にまで拡大されるにつれ、炭素価格制度はリクレーム材料をますます優遇するようになっています。これは主に環境上の利点によるものです。タイヤ1トンを埋め立て地から転用するだけで、約2.5トンのCO₂換算排出量の放出を防ぐことができます。

廃タイヤに関する世界的な規制がリサイクル義務を加速

2024年から2025年にかけて、拘束力のある法律が自発的な企業イニシアチブを強制力のある義務へと転換しました。EU廃棄物輸送規則2024/1157は、加盟国がエネルギー回収ではなく材料リサイクルに重点を置くことを義務付けています。2025年1月に施行されたアイルランドの拡大生産者責任(EPR)プログラムは、タイヤメーカーに回収資金の提供と2027年までに90%の回収目標の達成を義務付けています。中国では、認定リサイクル業者が70%の付加価値税(VAT)還付を受け、非重要タイヤ化合物にリサイクル含有量を使用しなければなりません。この規制の推進により、2024年12月に操業を開始した宜昌恒達利の年産10万トン工場などの施設の設立が促進されました。カリフォルニア州のSB 876法は、州が資金提供する道路アスファルトに最低5%のクラムゴムを使用することを義務付け、機械的リクレームの需要を高めています。ISO 14001およびISCC PLUSの認証を持つ加工業者は優先サプライヤーの地位を獲得し、非準拠の事業者は潜在的な排除に直面します。

プレミアムタイヤラインにおけるOEMのリサイクル含有量目標

世界のタイヤブランドはリサイクル材料の組み込みに向けた大胆なコミットメントを行っています。Michelinは2050年までに100%再生可能またはリサイクル原料を使用することを目指しています。2022年には、45%の持続可能な含有量を持つ初の乗用車用タイヤを製造しました。EnviroおよびAntinとのパートナーシップを通じて、Michelinは今十年末までに欧州で年産100万トンの熱分解能力を目指しています。ContinentalのUltraContact NXTは最大65%のリサイクルおよび再生可能材料を誇り、2030年までにポートフォリオ全体で40%に達するという目標を掲げています。Bridgestoneは商業用トラックタイヤに70%の持続可能なコンポーネントを目標とし、グアユールラテックスの開発によって強化されています。これらの野心的な目標を達成するには、高純度リクレームと回収カーボンブラックが不可欠であり、高度な加工業者に恩恵をもたらすプレミアム価格帯を生み出しています。

エネルギー使用量を削減する脱硫技術の急速な規模拡大

現在の商業運転では、マイクロ波、超音波、および機械化学的脱硫が活用されており、従来のオートクレーブが必要とする2.5〜3.0 kWh/kgと比較して、エネルギー需要を1.2 kWh/kgに削減しています。日本と韓国では、超音波システムが85〜90%の引張保持率を達成し、1日5トンの生産量に対してモジュールコストが80万米ドル未満となり、3年未満の回収期間をもたらしています。2025年9月から稼働している中国の襄城三山工場は、ツインスクリュー機械化学的脱硫を使用して年間5万トンのEPDMリクレームを生産し、屋根材および自動車用途の需要に対応しています。KRAIBURG TPEはこの進歩を活用して、73%のリサイクル含有量を持つ熱可塑性エラストマーを開発し、内装トリムのOEM基準を満たしています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 化合物の一貫性を乱す原料品質のばらつき | -0.7% | 世界規模、非公式な回収が行われている地域で深刻 | 短期(2年以内) |

| 消費財向けの臭気およびVOC(揮発性有機化合物)コンプライアンス制限 | -0.5% | 欧州および北米、新興アジア太平洋 | 中期(2〜4年) |

| 高性能用途におけるバイオベースエラストマーとの競争 | -0.4% | 北米および欧州のプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

化合物の一貫性を乱す原料品質のばらつき

混合ポリマー比率、スチールベルト、および道路汚染物質を含む使用済みタイヤは、到着時に精査を受けます。この入荷材料の最大15%が、過剰な金属または化学残留物のために品質低下または完全な拒否の対象となります。このばらつきに対抗するため、下流のコンパウンダーは追加の安定剤に頼り、コストをさらに5〜8%押し上げ、リクレームの経済的優位性を損なっています。フォードのFLTM BN 108-01規格に準拠する自動車OEMは、10 MPaを超える引張強度と300%を超える伸びを義務付けています。この規定は、メーカーが高純度ストリームを保証できない限り、リクレームの配合量を30%未満に制限します。2022年、中国のタイヤ回収率は52.73%にとどまり、世界平均を下回りました。この不足は、品質リスクを増幅させる非公式な回収ネットワークによってもたらされる課題を浮き彫りにしています。近赤外線選別への投資はこの不均一性を軽減することが期待されますが、1ラインあたり最大50万米ドルの設備投資を必要とする高額なコストが伴います。

消費者向け製品における臭気およびVOCコンプライアンス制限

残留硫黄化合物および芳香族化合物は、屋内ゴム製品に対するEUの0.5% VOC制限を超える臭気を放出します[2]欧州化学物質庁、「REACH VOC制限」、ECHA.EUROPA.EU。一方、ドイツのAgBBガイドラインは、フローリング材料に特化してこの制限をさらに0.3%に厳格化しています。溶剤洗浄や熱脱着などの二次精製方法を実施すると、処理コストが8〜12%上昇するだけでなく、サイクルが最大2日間延長されます。フットウェアブランドは、5点快楽スケールで2.5という臭気強度の上限を設定しています。カプセル化なしにこの閾値を達成することは困難であり、カプセル化は引張強度を10〜15%低下させる可能性があります。その結果、再生ゴム市場は特に屋内および消費者向け用途において機会が制約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ホールタイヤリクレーム(WTR)の優位性がイノベーションを牽引

2025年、ホールタイヤリクレーム(WTR)は再生ゴム市場の47.12%を占めました。予測では、2031年にかけてCAGR 7.69%という安定した成長が見込まれています。この成長は、年産1万トンの能力に対して200〜500万米ドルという比較的低い設備投資を必要とする機械的粉砕プロセスによって支えられています。WTRの多様なポリマーブレンドは、振動ダンパー、マッドフラップ、フロアマットに活用されています。これらの用途は、ティア2サプライヤーがISO 9001規格への準拠を維持しながらOEMが求めるコスト削減を達成するのに役立っています。

ブチルおよびEPDMリクレームの需要は、屋根膜および自動車用ウェザーシールでの使用によって増加しており、炭素削減義務により天然素材のみの材料仕様から離れつつあります。WTRより15〜20%高い価格のEPDMリクレームは、単層屋根材に必要なオゾン老化要件を満たすために脱硫プロセスを使用しています。High Tech ReclaimおよびSwani Rubberはこれらの特殊グレードを産業用コンパウンダーに供給しています。マイクロ波および機械化学的手法が改善し続けるにつれ、天然ポリマーとの性能差が縮小し、潜在的なエンドマーケットの範囲が拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

プロセス別:機械的手法がリードするが、脱硫はエネルギー効率で追い上げ

2025年、機械的粉砕は混合原料を処理する能力と0.8〜1.2 kWh/kgのエネルギー要件により、市場シェアの72.11%を占めました。2025年12月、Liberty Tireは140万米ドルの投資によりノースカロライナ州の施設を拡張し、段階的成長戦略の一環として年産能力を3,300トン増加させました。

化学的脱硫セグメントは、プレミアムタイヤに使用される高純度原料に対するOEMの需要に支えられ、CAGR 7.77%で成長すると予測されています。このセグメントのマイクロ波ユニットは1.2〜1.8 kWh/kgのエネルギーを消費しながら、引張強度の最大90%を保持します。河南省における襄城三山の年産5万トン工場は、リクレーム技術の向上に対する中国の注力を反映しています。このセグメントの設備は現在3年未満の回収期間を提供しており、プレミアム用途に使用される再生ゴムは機械的グレードと比較して10〜15%の価格プレミアムを達成しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:自動車用タイヤが需要の基盤、工業製品が多様化

2025年、自動車・航空機用タイヤが総需要の55.29%を占め、このセグメントは2031年にかけてCAGR 7.89%で成長すると予測されています。Michelin、Continental、Bridgestoneなどの主要プレーヤーは、リサイクル含有量目標を達成するためだけでなく、機械的クラムよりも脱硫グレードを優先する仕様を推進するために、高純度リクレーム材料をトレッドに投入しています。スチレンブタジエンクラムに歴史的に依存してきたゴムマットおよびフローリングは、現在、遊び場の表面材として色安定化WTRを統合し、屋内空気質コンプライアンスを向上させています。ドックフェンダーや採掘スクリーンなどの成形工業製品は、再生ゴムの制振特性を活用して、研磨環境において天然素材同等品よりも長持ちします。

ゴムコンパウンドおよびマスターバッチサプライヤーは、コンバーターがプロセス調整なしに40〜50%のリクレームを代替できる独自の相溶化剤をブレンドし、シール、ブッシング、コンベヤーベルトへの浸透を促進しています。フットウェアブランドは、アウトソール用に高引張天然ゴムリクレームを調達し、材料コストを削減しながら消費者向けエコラベルに沿っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車・輸送がリード、建設が拡大

2025年、自動車・輸送セクターが再生ゴム消費量の47.63%を占めました。このシェアは、特に振動制御のための軽量・高純度リクレーム部品に対する電気自動車(EV)メーカーの需要に牽引されて増加する見込みです。フォードは主要プラットフォーム全体でバッフル、シール、ガスケットなどの主要コンポーネントにリクレームブレンドを統合し始めています。相溶化剤の進歩のおかげで、再生ゴム産業はこれらのコンポーネントを供給することに成功しており、引張強度と老化に関する完成車メーカー(OEM)基準を満たすことを確保しています。

建築・建設は高密度クラムをゴム化コンクリートオーバーレイに統合し、熱亀裂と交通騒音を低減しています。EPDMリクレームを使用した免震支承は、地震規制が強化されている日本とチリで拡大しています。消費財企業は、タイヤから製品への循環性に関するマーケティングストーリーを活用して、ヨガマット、ペット用品、工具グリップにリクレームを挿入しています。産業製造業は、中程度の温度で稼働するコンベヤーベルトにリクレームをブレンドし、引裂抵抗を犠牲にすることなくコスト削減を実現しています。エネルギー公益事業者は、難燃性規範を満たすためにケーブルシース化合物に酸化防止剤処理済みリクレームを適用しています。この多産業採用は、再生ゴム市場を単一セクターの低迷から守り、安定した長期成長を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、アジア太平洋地域が世界収益の46.22%を占め、予測では2031年にかけてCAGR 7.88%の成長率が示されています。2024年、中国のリサイクルタイヤ量は900万トンに達し、新たに導入された認定加工業者向け70% VAT還付に支えられ、前年比20%増を記録しました。湖北省や山東省などの省は、2024年から2025年にかけて年間15万トン以上の能力を拡大しました。一方、インドのSwani RubberおよびタイのGreen Rubber Energyは、自動車回廊における需要に対応するために特殊品および熱分解ラインを増強しています。

北米は重要な地位を維持しています。12億米ドルの連邦インフラ資金が廃棄物エネルギー化プロジェクトに割り当てられ、原料価格に影響を与えています。同時に、カリフォルニア州のSB 876などの州規制がクラムゴムアスファルト市場を支援しています。2023年、米国は3億本の廃タイヤのうち2億4,000万本を処理し、7,500万本を粉砕ゴムに転換し、9,600万本をエネルギーに利用しました。USMCAの自動車チェーンに参加するカナダとメキシコは、地域需要にさらに15〜18%を貢献しています。

欧州の貢献は、義務的な引き取りおよび拡大生産者責任(EPR)の枠組みによって形成されています。年間40万トンの粉砕能力を持つGenanは、デンマーク、ポルトガル、ドイツで事業を展開し、繊維分画の価値化を推進しています。スウェーデンにおけるMichelinの熱分解イニシアチブは、欧州のタイヤ製造工場に統合された閉ループ回収カーボンブラック供給のモデルとして機能しています。EU政策は、2030年までに平均リサイクル原材料含有量を23%以上に引き上げることを目指しており、高品質リクレームの需要増加を示しています。

南米では、ブラジルがメーカーの引き取りを義務付けており、アルゼンチンは2025年10月に10%のタイヤ粉末を組み込んだ初のゴム改質道路区間を導入しました。中東およびアフリカは成長の可能性を示しています。サウジアラビアと南アフリカはともに埋め立て禁止とグリーン公共調達規制の実施を検討しています。

競合環境

再生ゴム市場は依然として断片化しています。先頭を走るのはMichelin、Genan Holding A/S、GRP Ltd.、Liberty Tire Recycling、およびRolex Reclaim Pvt. Ltd.です。2024年、Genanは堅調な需要に牽引され、収益が9%増加して6,370万ユーロに達したと報告しました。同社は革新的に、かつて廃棄物だった繊維を収益化可能な資産に転換し、ジオテキスタイル向けに洗浄・ペレット化することで収入を多様化しています。Liberty Tireは機械的クラムゴムにおける優位性を強化することを目指し、2025年12月にノースカロライナ州への140万米ドルの投資でその戦略を示しました。

技術に精通したプレーヤーはプレミアムタイヤ契約を競っています。Michelinは、EnviroおよびAntinとの協力のもと、欧州の熱分解から年間100万メートルトンという目標を目指しています。この回収カーボンブラックは、65%の持続可能な含有量を誇るMichelinのUltraContact NXTラインに使用されます。一方、三菱ケミカルグループは高電圧EVシール向けの脱硫EPDMに参入し、OEMの耐久性基準を満たすために独自のポリマーサイエンスを活用しています。丸紅の戦略的な動き、すなわちGreen Rubber Energyへの32%出資のために700万米ドルを投資したことは、カーボンブラック回収とタイヤ熱分解油販売をシームレスに組み合わせる熱分解資産の重要性を強調しています。

認証とトレーサビリティがサプライヤーを差別化しています。2025年7月、HANWAはISCC PLUSおよびISCC EU認証を取得し、その後、年産10万トンの能力を持つタイの熱分解工場を支援しました。KRAIBURG TPEは脱硫原料を活用して、73%のリサイクル含有量を持つ熱可塑性エラストマー(TPE)を製造しています。これらのTPEは自動車内装の空気質基準を満たすだけでなく、欧州のクライアントとの契約も獲得しています。しかし、ISO 14001認証や一貫したバッチ品質を欠く小規模加工業者は、収益性の低い土木工学市場に追いやられる可能性があります。

再生ゴム産業のリーダー企業

GRP LTD.

Rolex Reclaim Pvt. Ltd.

Liberty Tire Recycling

Genan

MICHELIN

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Liberty Tire Recyclingは140万米ドルのアップグレードにより、ノースカロライナ州のサイトに年産3,300トンの機械的クラム能力を追加しました。

- 2025年12月:豊田合成はトヨタRAV4向けに20%リサイクルゴムを使用したウェザーストリッピングを商業化し、耐久性が重要なシールにおけるリクレームの実用性を確認しました。

世界の再生ゴム市場レポートの範囲

再生ゴムは、使用済みタイヤやチューブなどの廃ゴム製品を脱硫・処理して再利用可能な原材料に戻すことで製造される持続可能な材料です。タイヤ製造、マット、自動車部品などの産業用途において、高い弾性と耐久性を提供する天然ゴムに対するコスト効率の高い環境に優しい代替品として機能します。

市場は製品タイプ、プロセス、用途、エンドユーザー産業別にセグメント化されています。製品タイプ別では、市場はホールタイヤリクレーム(WTR)、ブチルリクレーム、エチレンプロピレンジエンモノマー(EPDM)リクレーム、およびその他の製品タイプ(天然ゴムリクレームおよびラテックスリクレームを含む)にセグメント化されています。プロセス別では、市場は機械的プロセスおよび化学的/脱硫プロセスにセグメント化されています。用途別では、市場は自動車・航空機用タイヤ、ゴムマットおよびフローリング、成形工業製品、ゴムコンパウンドおよびマスターバッチ、およびその他の用途(フットウェアを含む)にセグメント化されています。エンドユーザー産業別では、市場は自動車・輸送、建築・建設、消費財、産業製造、およびその他のエンドユーザー産業(エネルギー・公益事業を含む)にセグメント化されています。レポートはまた、世界19カ国における再生ゴムの市場規模と予測もカバーしています。各セグメントの市場規模と予測は、金額(米ドル)で提供されています。

| ホールタイヤリクレーム(WTR) |

| ブチルリクレーム |

| エチレンプロピレンジエンモノマー(EPDM)リクレーム |

| その他の製品タイプ(天然ゴムリクレーム、ラテックスリクレームなど) |

| 機械的プロセス |

| 化学的/脱硫プロセス |

| 自動車・航空機用タイヤ |

| ゴムマットおよびフローリング |

| 成形工業製品 |

| ゴムコンパウンドおよびマスターバッチ |

| その他の用途(フットウェアなど) |

| 自動車・輸送 |

| 建築・建設 |

| 消費財 |

| 産業製造 |

| その他のエンドユーザー産業(エネルギー・公益事業など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ホールタイヤリクレーム(WTR) | |

| ブチルリクレーム | ||

| エチレンプロピレンジエンモノマー(EPDM)リクレーム | ||

| その他の製品タイプ(天然ゴムリクレーム、ラテックスリクレームなど) | ||

| プロセス別 | 機械的プロセス | |

| 化学的/脱硫プロセス | ||

| 用途別 | 自動車・航空機用タイヤ | |

| ゴムマットおよびフローリング | ||

| 成形工業製品 | ||

| ゴムコンパウンドおよびマスターバッチ | ||

| その他の用途(フットウェアなど) | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 建築・建設 | ||

| 消費財 | ||

| 産業製造 | ||

| その他のエンドユーザー産業(エネルギー・公益事業など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

再生ゴム市場は2031年までにどのくらいの規模になりますか?

2026年から2031年にかけてCAGR 7.11%で拡大し、2031年までに24億6,000万米ドルに達すると予測されています。

どの製品カテゴリーが再生ゴムの需要をリードしていますか?

ホールタイヤリクレームは2025年に市場シェアの47.12%を保有し、2031年を通じて主要グレードであり続けます。

自動車用タイヤにおける再生ゴムの採用を促進しているものは何ですか?

自動車メーカーのリサイクル含有量義務とMichelinやContinentalなどのタイヤメーカーの誓約が、プレミアムトレッドにおける高純度リクレームの使用を促進しています。

再生ゴムで最も急速に成長している地域はどこですか?

アジア太平洋は中国の税制優遇措置と能力増強に牽引され、地域別で最高のCAGR 7.88%を示しています。

最終更新日: