ヒドロコルチゾン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.82 十億米ドル |

| 市場規模 (2031) | 2.25 十億米ドル |

| 成長率 (2026 - 2031) | 4.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

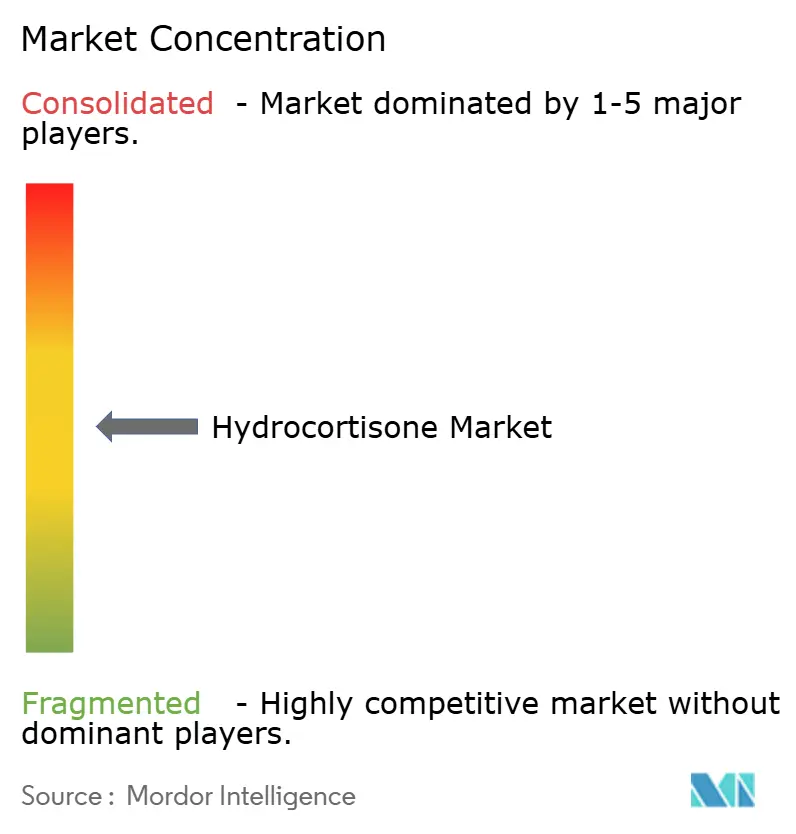

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒドロコルチゾン市場分析

ヒドロコルチゾン市場規模は、2025年の17億6,000万USD、2026年の18億2,000万USDから2031年までに22億5,000万USDへと拡大し、2026年から2031年にかけてCAGR 4.28%を記録する見込みです。

需要は、必須医薬品としての地位、副腎皮質機能不全における確立された使用実績、および皮膚科における低効力外用ケアへの広範な依存によって支えられており、これらが公的・民間チャネル全体にわたってベースライン需要量を維持しています。中等度から重度の炎症性疾患においてステロイド節約療法が普及するにつれて競争圧力が持続し、規制当局が外用ステロイド離脱に関する安全対策を強化していることが、急性期ケアプロトコルが非経口使用を支える中でも長期的な上昇余地を抑制しています。メーカーは、それ以外はコモディティ化したヒドロコルチゾン市場において選択されたニッチ分野でマージンを守るため、差別化された製剤および緊急対応ツールに注力しています。[1]アジソン病自助グループ、「ヒドロコルチゾン注射供給通知」、ADSHG

主要レポートのポイント

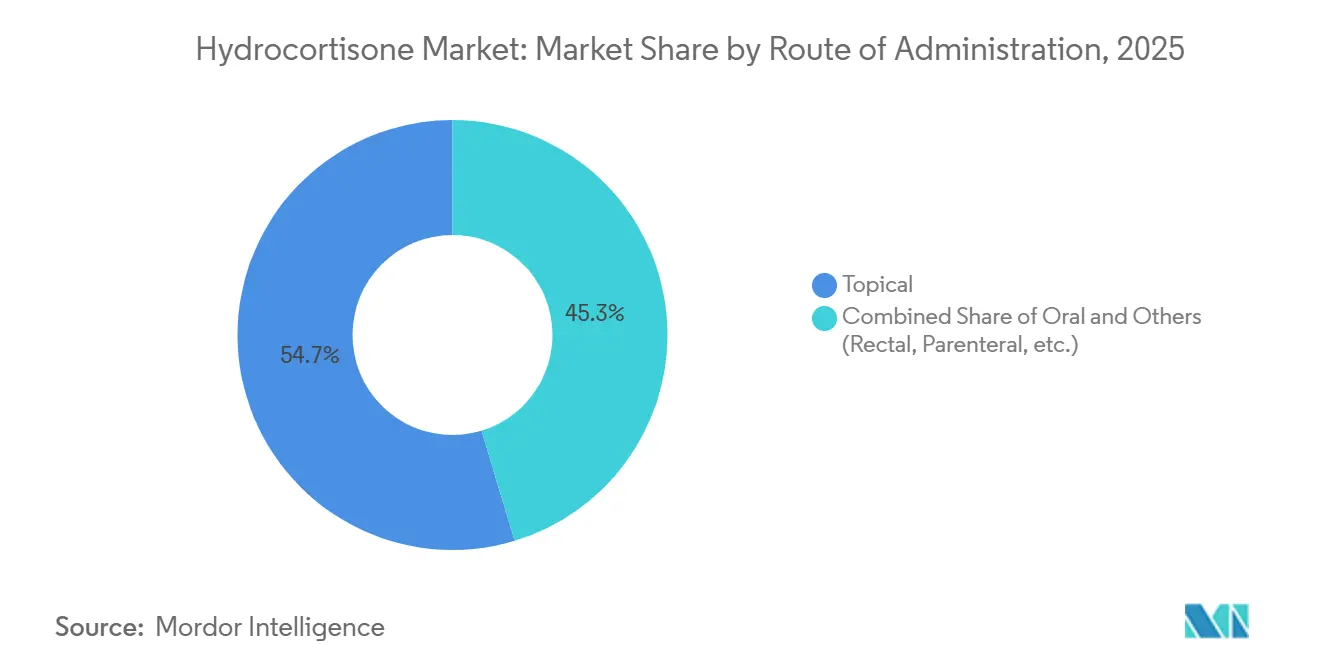

投与経路別では、外用製剤が2025年の収益シェアの54.68%を占めてトップとなり、経口製剤は2031年までのCAGRが5.98%と最も速い成長が見込まれています。

処方タイプ別では、OTCが2025年に57.88%のシェアを保持し、処方薬(Rx)経路は2031年までのCAGRが6.34%で成長すると予測されています。

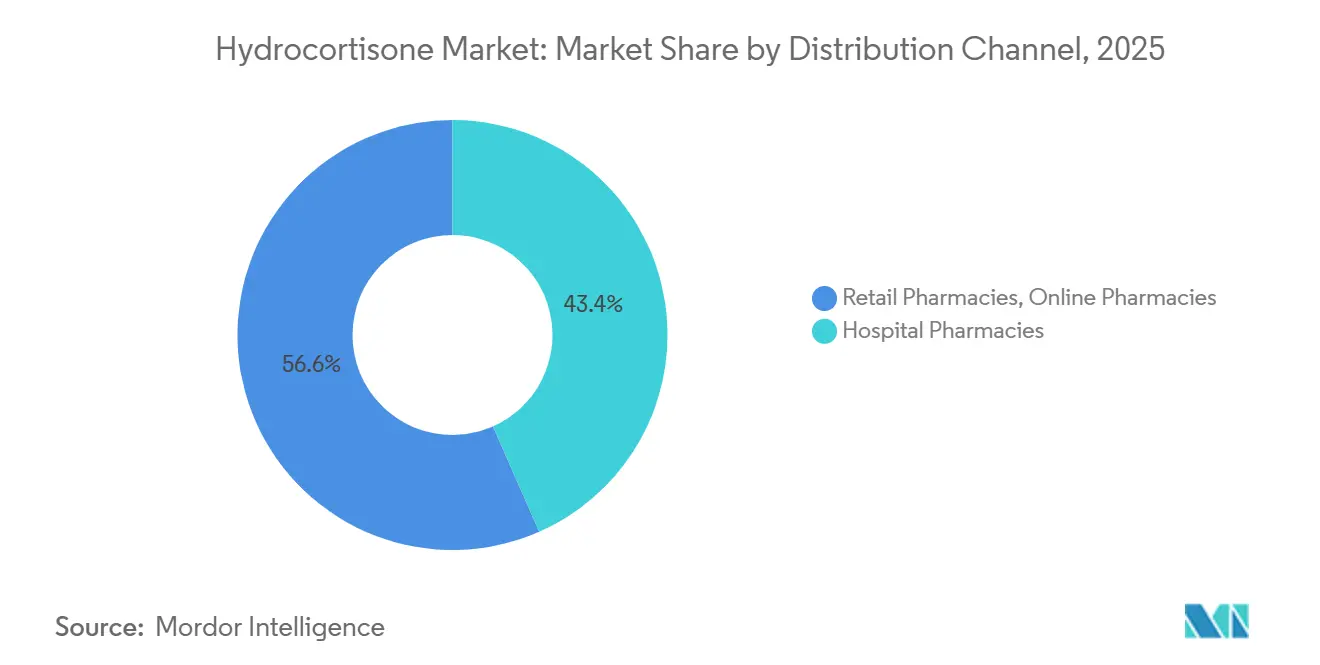

流通チャネル別では、病院薬局が2025年の収益の43.38%を占め、オンライン薬局は2031年までのCAGRが7.67%で成長すると予想されています。

適応症別では、皮膚科が2025年収益の32.34%を占め、2031年までのCAGRは5.87%で成長すると予測されています。

地域別では、北米が2025年の収益基盤の38.34%を占め、アジア太平洋は2031年までの地域別CAGRが5.21%と最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヒドロコルチゾン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| WHO必須医薬品リストへの掲載がベースライン需要と処方集への収載を確保 | +0.8% | 世界全体 | 長期(4年以上) |

| OTC入手可能性(0.5~1%)がセルフケアおよび小売・電子薬局へのアクセス拡大を可能にする | +1.2% | 世界全体、北米・アジア太平洋での早期成長 | 中期(2~4年) |

| 昇圧薬抵抗性敗血症性ショックにおけるガイドラインに基づく使用(非経口需要) | +0.5% | 世界全体、プロトコル採用により欧州・北米でより強い影響 | 中期(2~4年) |

| 副腎クリーゼ緊急プロトコルがヒドロコルチゾンキットと迅速投与を義務付ける | +0.6% | 世界全体、先進医療システムで最も高い | 長期(4年以上) |

| 副腎不全に対する小児特有の承認(経口顆粒・溶液) | +0.9% | 北米・欧州、アジア太平洋への波及 | 短期(2年以内) |

| 内分泌漸減・ストレス投与ガイダンスがGIAI管理においてヒドロコルチゾンを支持 | +0.4% | 世界全体、北米・欧州に集中した影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

WHO必須医薬品リストへの掲載がベースライン需要と処方集への収載を確保

2025年9月に再確認された第24版WHO必須医薬品モデルリストへのヒドロコルチゾンの掲載は、所得水準を問わず各国の調達および公的処方集において優先的な地位を確保し、入札主導の環境における急激な代替に対してヒドロコルチゾン市場を安定させています。2025年の第10版WHO小児必須医薬品モデルリストは、経口液剤1 mg/mL、経口顆粒、注射剤を含むより広範な小児適用を成文化し、供給を小児補充ニーズに合致させ、以前はアドヒアランスを損なっていた投与の工夫を軽減しました。アフリカおよびその他の地域の各国リストはこれらの収載を反映し、一次医療施設から三次病院まで入手可能性を確保し、経口・非経口両形態の持続的なベースライン需要量を強化しています。2026年のWHO専門家委員会による継続的な審査は、重複する治療法に対する競争基準を維持しています。しかし、ヒドロコルチゾンの生理的補充としての役割と緊急使用における関連性から、近い将来に除外されるリスクは低いと考えられます。このステータスはアクセスを向上させる一方で、公的チャネルにおける価格決定力を制約し、ヒドロコルチゾン市場に対して予測可能ながらもコスト感応度の高い基盤を形成しています。

OTC入手可能性がセルフケアおよび小売・電子薬局へのアクセス拡大を可能にする

0.5~1%強度のOTCヒドロコルチゾンは、医師の受診なしに軽度の皮膚疾患の日常的なセルフマネジメントを可能にし、2025年の処方タイプ別シェアで最大を支え、低摩擦アクセスに対する消費者の嗜好と合致しており、これらが小売・デジタルチャネル全体にわたって需要量の回復力を強化しています。2025年1月に発効した米国FDAの非処方薬使用のための追加条件フレームワークは、特定のOTC医薬品に対してテクノロジーを活用したセルフセレクションを可能にし、安全なセルフケアの流れを支援し、治療を先延ばしにしていた消費者のコンバージョンを高める可能性があります。成長は、外用ステロイド離脱リスクに対する消費者意識の高まりによって抑制されており、一部のユーザーが非ステロイド系の選択肢を好む傾向がありますが、便利なOTCアクセスは依然として軽度の炎症に対する最前線のケアを支えています。

昇圧薬抵抗性敗血症性ショックにおけるガイドラインに基づく使用が非経口需要を持続させる

2026年の敗血症サバイビングキャンペーン[2]集中治療医学会、「敗血症サバイビングキャンペーン国際ガイドライン、2026年」、集中治療医学会は、昇圧薬抵抗性敗血症性ショックを有する成人に対して、通常ヒドロコルチゾン1日200~300 mgの静脈内コルチコステロイドを推奨しており、集中治療ワークフローにおける非経口需要の信頼できる基盤を維持しています。小児ガイダンスはより保守的であり、非経口ヒドロコルチゾンの使用を成人ICUに集中させる一方、小児集団は経口補充とストレス投与に依存しています。プロトコルが病院や救急部門全体に組み込まれるにつれ、ヒドロコルチゾン市場は消費者心理の影響を受けにくい定期的な施設購買の恩恵を受けています。

小児特有の承認がアクセスを向上させ経口セグメントの成長を促進する

米国FDAは2025年5月、副腎皮質機能不全を有する5歳以上の患者を対象としたEton Pharmaceuticalsのヒドロコルチゾン1 mg/mL経口溶液KHINDIVIを承認し、精密な液体投与の長年のニーズに応え、錠剤の分割や粉砕による変動性を低減しました。Etonは、KHINDIVIとALKINDI SPRINKLE小児顆粒の合算ピーク売上が年間5,000万USDを超えると予測しており、専門薬局流通と患者支援プログラムによって支えられ、学齢期および青年期コホートにおけるアドヒアランスとケアの継続性を高めています。KHINDIVIの添付文書は、非常に幼い小児における添加剤関連毒性リスクのため5歳未満への使用を除外しており、年長の小児患者への普及に焦点を当てながら、年齢層全体にわたる個別化製剤の必要性を強調しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 副作用およびステロイド恐怖症・外用ステロイド離脱がアドヒアランスと適切な使用を低下させる | -0.7% | 世界全体、英国・欧州での急性規制措置、北米での意識向上 | 短期(2年以内) |

| ジェネリック価格圧力と激しい競争がマージンを圧縮する | -0.9% | 世界全体、アジア太平洋・ラテンアメリカで最も顕著 | 中期(2~4年) |

| ステロイド節約系生物製剤・JAK阻害薬が特定の適応症での使用を代替する | -0.6% | 北米・欧州が先行、アジア太平洋が追随 | 中期(2~4年) |

| 小児敗血症ガイダンスがヒドロコルチゾンの日常的使用を制限、小売での乱用規制 | -0.3% | 小児プロトコルは世界全体、小売規制はインド・中東・アジアの一部に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ジェネリック価格圧力と激しい競争がマージンを圧縮する

ヒドロコルチゾンは多くのメーカーによって経口、外用、非経口の各形態で広く製造されており、成熟した適応症において単位数量を大幅に増加させることなく、チャネル全体にわたって価格競争を激化させ、取引マージンを縮小させています。サプライチェーンの事象は特定の製剤における脆弱性を浮き彫りにしており、英国は2025年にプレミックスヒドロコルチゾン注射の不足を示唆し[3]医薬品不足アラート:注射用ヒドロコルチゾン。アジソン病自助グループ。2026年3月26日更新、キット組み立てに適した注射用コハク酸ナトリウム粉末への代替を勧告し、緊急キットの準備態勢を維持しましたが、単一サプライヤーリスクを浮き彫りにしました。この環境において、ヒドロコルチゾン市場は数量的には安定しているものの価格感応度が高く、メーカーは収益性を守るためにニッチなマージン保護製剤をますます優先しています。

副作用およびステロイド恐怖症・外用ステロイド離脱がアドヒアランスと適切な使用を低下させる

外用ステロイド離脱は2025年3月に米国国立衛生研究所によって正式に認定され、中等度から高効力の外用コルチコステロイドの中止後に灼熱感、紅潮、自律神経障害様症状、広範な落屑を特徴とする症候群への臨床的注目が高まりました。複数の国の保健当局および医学会は2022年から2025年にかけてラベリングと勧告を強化し、ニュージーランドのMedsafeは離脱表現型に関する具体的な報告を含む安全性評価を実施し、ケアの現場でのリアルワールドサーベイランスとカウンセリングの必要性を強化しました。英国の専門家・患者団体は、臨床的に適応がある場合の適切な外用ステロイド使用を強調しながら外用ステロイド離脱を共同で認識し、このバランスが安全性モニタリングと軽度疾患における継続的な第一選択使用の両方に影響を与えています。この進化する安全性に関する議論は、一部の患者を非ステロイド系外用薬や生物製剤へと誘導し、ヒドロコルチゾン市場の皮膚科重点セグメントにおけるOTCヒドロコルチゾンの反復需要を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投与経路別:経口製剤が小児イノベーションを通じて台頭

外用投与は皮膚科におけるOTCおよび処方使用の強みにより2025年収益の54.68%を占め、経口製剤は小児特有の製品が精密投与を可能にし介護者の変動性を低減することで2031年までのCAGRが5.98%と最も速い成長が見込まれており、この動向が予測期間を通じてヒドロコルチゾン市場規模の見通しを支えています。5歳以上の患者向けEtonのKHINDIVI経口溶液は2025年5月にFDA承認を受け、専門薬局サポートとともに発売され、ALKINDI SPRINKLE顆粒を補完し、精度が臨床的に重要な集団における投与精度を向上させています。KHINDIVIの添付文書は添加剤リスクのため5歳未満の小児を除外しており、適応外使用の範囲を狭めていますが、ヒドロコルチゾン市場における年齢別製剤の臨床的根拠を強化しています。WHO EMLc[4]世界保健機関、「WHO必須医薬品モデルリスト第24版、2025年」、世界保健機関 2025年版は錠剤とともに経口液剤と顆粒を収載しており、必須医薬品リストが調達を誘導する市場においてより広範な小児アクセスのための政策的基盤を提供しています。

外用ヒドロコルチゾンは、OTCアクセス、患者の親しみやすさ、およびリスク・ベネフィットプロファイルが限られた期間において良好な敏感部位での最低効力レジメンに対する臨床医の安心感に支えられ、軽度の炎症性皮膚疾患の最前線管理において引き続き主導的地位を占めています。直腸投与は標的化された消化器系使用に位置付けられており、CristcotのNDA受理時に開示されたフェーズ3結果において寛解ベネフィットが報告された次世代90 mgヒドロコルチゾン酢酸エステル坐剤がFDA審査に進み、遠位潰瘍性大腸炎の選択肢を拡大しています。各投与形態にわたり、ヒドロコルチゾン産業は局所適応症に対して有効性を維持しながら全身曝露を最小化する製剤改善への投資を集中させており、ジェネリック主体の分野において耐久性のあるニッチを創出することを目指した戦略です。臨床環境外での迅速投与を簡素化する取り組みを含む緊急対応型製剤ツールは、副腎クリーゼに対する安全性と準備態勢への並行した重点を反映しています。この確立された外用リーダーシップと高まる経口精密投与の組み合わせは、臨床ニーズが多様化する中で病院と在宅の両設定にわたるヒドロコルチゾン市場の基盤を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

処方タイプ別:OTC優位の中でRx経路が新興適応症を通じて拡大

OTC製品は軽度症状への迅速かつ低摩擦なアクセスを可能にすることで2025年収益の57.88%を占めました。それでも、処方薬(Rx)経路は小児科、潰瘍性大腸炎、集中治療における特殊製剤がケアを拡大するにつれて2031年までのCAGRが6.34%とより速い成長が見込まれており、これらが合わさってヒドロコルチゾン市場を多様化させています。小児溶液に関する専門流通とコペイプログラムはアドヒアランスへの障壁を低減し、Rx ヒドロコルチゾンをコモディティの選択肢ではなく精密ツールとして位置付けており、OTCとの成長格差を支えています。Rx専用の非経口製剤はOTC代替から隔離されており、プロトコルアドヒアランスが処方集への収載と一貫性を優先するICUおよび救急部門での処置ベースであるためです。OTCヒドロコルチゾンは、利便性、コストアクセス、および広範な製品親しみやすさにより、セルフマネジメント皮膚科の礎石であり続けており、外用ステロイド離脱に関する臨床的警戒が高まる中でも数量リーダーシップを強化する特徴を持っています。並行して、Rxチャネルは医師の監督または市販薬形態では再現できない精密投与を必要とする製剤と適応症を通じて価値を獲得し、ヒドロコルチゾン市場を価格帯とケア設定にわたってバランスさせています。予測期間を通じて、差別化されたRx製品と病院主導の使用は、消費者心理の変動にさらされにくい臨床ニッチに対応することでより速い成長を維持します。同時に、OTCは軽度の炎症性症状の広範な基盤を吸収し続けます。

流通チャネル別:オンライン薬局が加速する中、病院処方集が引き続き基盤となる

病院薬局は低用量製剤の広範なアクセス可能性、市販薬としての入手可能性、および地域薬剤師への強い消費者依存により2025年収益の43.38%を占め、オンライン薬局はデジタルアクセスが慢性疾患の処方箋再充填と当日配送を拡大するにつれて2031年までのCAGRが7.67%で成長すると見込まれており、ヒドロコルチゾン市場規模の軌跡においてマルチチャネルダイナミクスを強化しています。オンライン充填は、プラットフォームが電話薬局相談と小児投与を管理する家族向けの容易な処方箋再充填を追加するにつれて成長し、定期的な経口処方箋のオンラインシェアを増加させ、OTCヒドロコルチゾンの配送利便性を拡大しています。大手チェーンはデジタルファーストのケアモデルと、処方箋再充填および炎症悪化時の注文に対するラストマイルタイミングを短縮するロジスティクスリーチに投資し、都市部および郊外設定にわたるチャネルミックスを再形成しています。小売薬局はそのアクセス可能性と一般的な疾患に対するOTC即時入手可能性、および最前線の患者ガイダンスにおける信頼された役割により不可欠であり続け、オンライン成長は便利でテクノロジーを活用したケアへの消費者移行を反映しています。

適応症別:皮膚科が主導するもステロイド節約の逆風に直面

皮膚科は2025年収益の32.34%を占めてトップとなり、2031年までのCAGRは5.87%で成長すると予測されており、軽度の湿疹、接触性皮膚炎、虫刺されに対するOTC主導のセルフケアと管理されたコースに対する処方使用が反映されており、これらが合わさってヒドロコルチゾン市場に対して大きく安定した需要プールを確保しています。外用ステロイド離脱に関する安全性の議論は2025年を通じて広がり、NIHの認定と学術報告がリスク層別化を促進し、リスク因子が存在する場合に最低効力の選択、最短有効期間、および密接なフォローアップを奨励しています。JAK阻害薬を含む非ステロイド系外用療法は軽度から中等度の皮膚科的疾患の治療選択肢を拡大し、症状緩和に関する臨床試験エビデンスによって支持されています。しかし、ヒドロコルチゾンなどの低効力コルチコステロイドは、確立された有効性、安全性、およびコストアクセス可能性により、多くの軽度症例において依然として第一選択療法です。

地域分析

北米は小児精密投与が成熟し病院プロトコルが確固として組み込まれた2025年に収益の38.34%を占め、アジア太平洋は2031年までのCAGRが5.21%と最も速い成長が見込まれており、この二速パターンが償還、アクセス、チャネル成熟度にわたってヒドロコルチゾン市場を形成しています。米国およびカナダの医療システムは、副腎クリーゼおよびショック管理における緊急使用のために注射用ヒドロコルチゾンを病院処方集に維持しています。小児副腎不全は、必要に応じて液体製剤や調製製剤を含む慢性的なヒドロコルチゾン補充療法で管理されており、標準薬局および調製チャネルを通じてサポートされ、罹患患者における継続的な処方要件をもたらしています。デジタル薬局の拡大と当日ロジスティクスが患者と介護者の便利なアクセスを広げ、臨床グループと規制当局は適切な外用ステロイド使用を確保するための安全性コミュニケーションを継続的に更新しています。北米のヒドロコルチゾン市場は、炎症性腸疾患、特に潰瘍性大腸炎に対するコルチコステロイド製剤の継続的なイノベーションによって形成されています。例えば、2026年4月にMJH Life Sciences[5]MJH Life Sciences、「FDAが直腸潰瘍性大腸炎に対する次世代ヒドロコルチゾン酢酸エステルのNDAを受理:」に掲載された記事によると、直腸潰瘍性大腸炎に対する次世代ヒドロコルチゾン酢酸エステル坐剤のNDAをFDAが受理したことは、慢性消化器疾患において全身性副作用を低減しながら有効性を向上させる標的局所作用療法への需要増加という主要な成長ドライバーを浮き彫りにしています。全体として、高度な直腸コルチコステロイド送達システムに対する規制支援の増加と、効果的な局所潰瘍性大腸炎治療に対する未充足ニーズが、北米ヒドロコルチゾン市場の主要な成長ドライバーになると予想されています。

アジア太平洋の成長は、都市化の進展、小売・病院設定全体へのジェネリックヒドロコルチゾンの普及、および副腎補充などの慢性的なニーズに対するケアの継続性を強化する電子薬局・電話薬局サービスの急速な普及を反映しています。

競合環境

ヒドロコルチゾン市場は、多供給源ジェネリックと製剤および適応症特有の製剤における標的イノベーションを組み合わせており、価格感応度の高い製品と全身曝露を低減しアドヒアランスを向上させることを目的としたニッチなマージン保護製品が共存する競争分野を形成しています。大手ジェネリックメーカーは経口錠剤、外用製剤、注射剤にわたって事業を展開し、ブランド志向のプレーヤーはショックおよび副腎クリーゼにおけるプロトコル化された使用によって支えられた病院チャネルと緊急ケアの継続性に注力しています。

小児精密投与は価値志向の専門化の明確な例であり、Eton Pharmaceuticalsは年齢特有の要件、専門流通、コペイサポートを対象としたKHINDIVI経口溶液とALKINDI SPRINKLE顆粒による集中的なフランチャイズを構築し、耐久性のある地位を確立し経口経路の予測成長を支えています。

流通における戦略的動向は引き続き競争上のポジショニングに影響を与えており、大手薬局グループはOTCおよびRxヒドロコルチゾンの処方箋再充填利便性を高めるデジタルトランスフォーメーションと当日ロジスティクスを加速させ、シリアライゼーションと品質管理がチャネル全体にわたる真正性と取り扱い要件に対応しています。メーカーと専門企業は、安全性意識が広がる中で適切な利用を強化するため、安全な外用使用、ストレス投与、漸減に関する患者教育に投資しており、ステロイド節約代替薬が成長する中でも持続的なエンゲージメントを支えています。全体として、ヒドロコルチゾン市場は中程度に分散しており、ジェネリック、小児投与専門企業、病院向けサプライヤーにリーダーシップが分散している一方、イノベーションとサービス統合がマージン保護レーンにおける耐久性のあるシェア獲得を決定しています。

ヒドロコルチゾン産業リーダー

Amneal Pharmaceuticals, Inc.

Hikma Pharmaceuticals PLC

Pfizer Inc.

Sanofi

Teva Pharmaceutical Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Cristcotは直腸潰瘍性大腸炎に対する次世代90 mgヒドロコルチゾン酢酸エステル坐剤のNDAがFDAに受理されたと発表し、PDUFA目標日は2026年10月、NDA受理時に開示されたフェーズ3試験結果は寛解ベネフィットを示しています。

- 2025年5月:Eton Pharmaceuticalsは、副腎皮質機能不全を有する5歳以上の小児患者を対象とした初のFDA承認ヒドロコルチゾン経口溶液KHINDIVIについて米国FDA承認を取得し、専門流通とコペイ支援によって支えられた商業的発売を行いました。

世界のヒドロコルチゾン市場レポートの範囲

本レポートの範囲として、ヒドロコルチゾンはコルチコステロイド薬であり、具体的には天然ホルモンであるコルチゾールの合成版であり、炎症の軽減、免疫系の抑制、および皮膚刺激(湿疹、発疹)、アレルギー、関節炎、副腎不全などの疾患の治療に使用されます。

ヒドロコルチゾン市場は、投与経路、処方タイプ、流通チャネル、適応症、および地域によって区分されています。投与経路に基づき、市場は外用、経口、その他に区分されています。処方タイプ別では、市場は市販薬(OTC)と処方薬(Rx)に区分されています。流通チャネル別では、市場は病院薬局、小売薬局、オンライン薬局に区分されています。適応症別では、市場は皮膚科、消化器科、その他に区分されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。各セグメントについて、市場規模と予測は金額(USD)で提供されています。

| 外用 |

| 経口 |

| その他(直腸、非経口など) |

| 市販薬(OTC) |

| 処方薬(Rx) |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 皮膚科 |

| 消化器科 |

| その他(眼科、アレルギー反応など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 投与経路別 | 外用 | |

| 経口 | ||

| その他(直腸、非経口など) | ||

| 処方タイプ別 | 市販薬(OTC) | |

| 処方薬(Rx) | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 適応症別 | 皮膚科 | |

| 消化器科 | ||

| その他(眼科、アレルギー反応など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ヒドロコルチゾン市場の規模と2031年までの成長見通しは?

ヒドロコルチゾン市場規模は、必須医薬品としての地位とプロトコル化された緊急使用によって支えられながら、ステロイド節約療法によって抑制されつつ、2026年の18億2,000万USDから2031年までに22億5,000万USDへとCAGR 4.28%で上昇する見込みです。

ヒドロコルチゾン市場において主導しているセグメントと最も速く成長しているセグメントはどれですか?

外用製剤とOTC製品が収益でトップであり、経口製剤、処方薬(Rx)経路、オンライン薬局は小児精密投与とデジタルアクセスにより最も速く成長しています。

臨床ガイドラインはヒドロコルチゾン市場の需要をどのように形成していますか?

成人敗血症プロトコルが非経口需要を持続させ、緊急投与義務がキットの準備態勢を維持する一方、小児投与承認と内分泌ストレス投与ガイダンスが経口製剤の成長を支えています。

ヒドロコルチゾン市場の将来の成長において最も重要な地域はどこですか?

北米はプロトコルと償還の強みにより現在の収益でトップであり、アジア太平洋はアクセスの向上、WHOリストとの処方集整合、および電子薬局普及の加速により最も速い成長が予測されています。

最終更新日: