ヒドラジン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

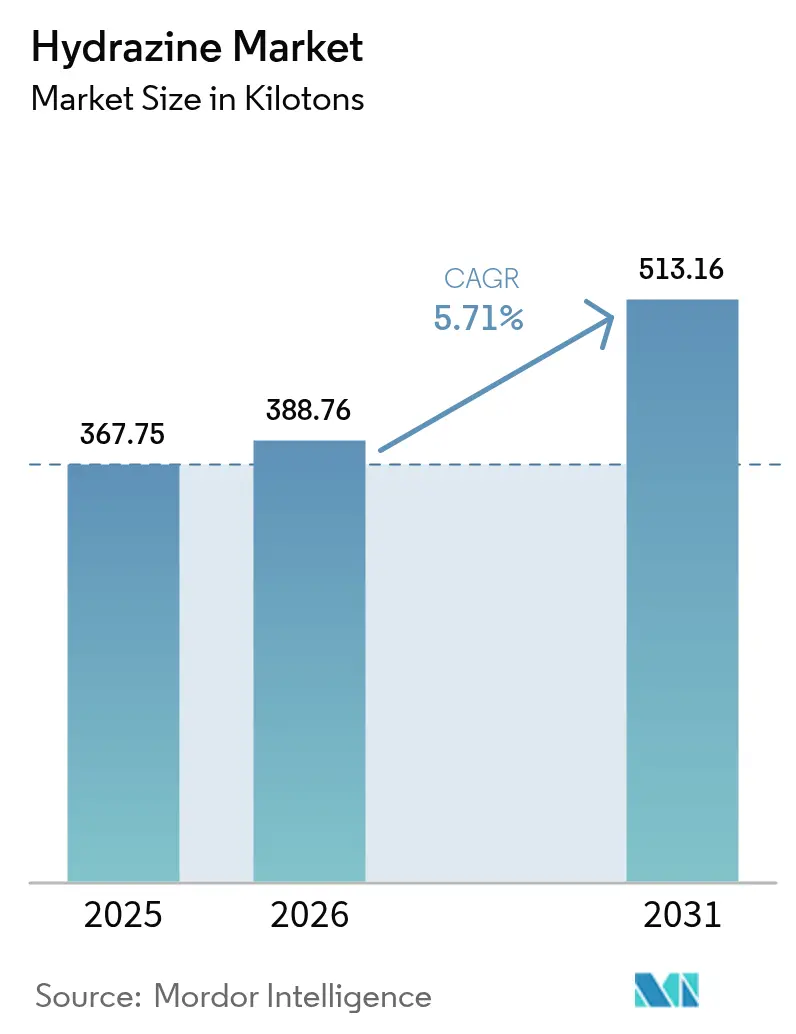

| 市場取引高 (2026) | 388.76 キロトン |

| 市場取引高 (2031) | 513.16 キロトン |

| 成長率 (2026 - 2031) | 5.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒドラジン市場分析

ヒドラジン市場は2025年に367.75キロトンと評価され、2026年の388.76キロトンから2031年には513.16キロトンに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.71%です。需要の底堅さは、農薬、腐食制御、高分子フォーム、および新興エネルギーシステムにおけるヒドラジンの不可欠な役割に起因しています。欧州および北米における規制の精査は引き続き厳格化していますが、アジア太平洋地域における設備増強が他地域での潜在的な数量損失を相殺しています。供給側の投資はヒドラジン水和物のより安全な製造ルートに集中しており、医薬品および燃料電池技術における川下ユーザーが新たな成長機会を創出しています。競争上のポジショニングは、原料を確保しコンプライアンスコストを管理するための垂直統合および長期契約に重点が置かれています。

主要レポートポイント

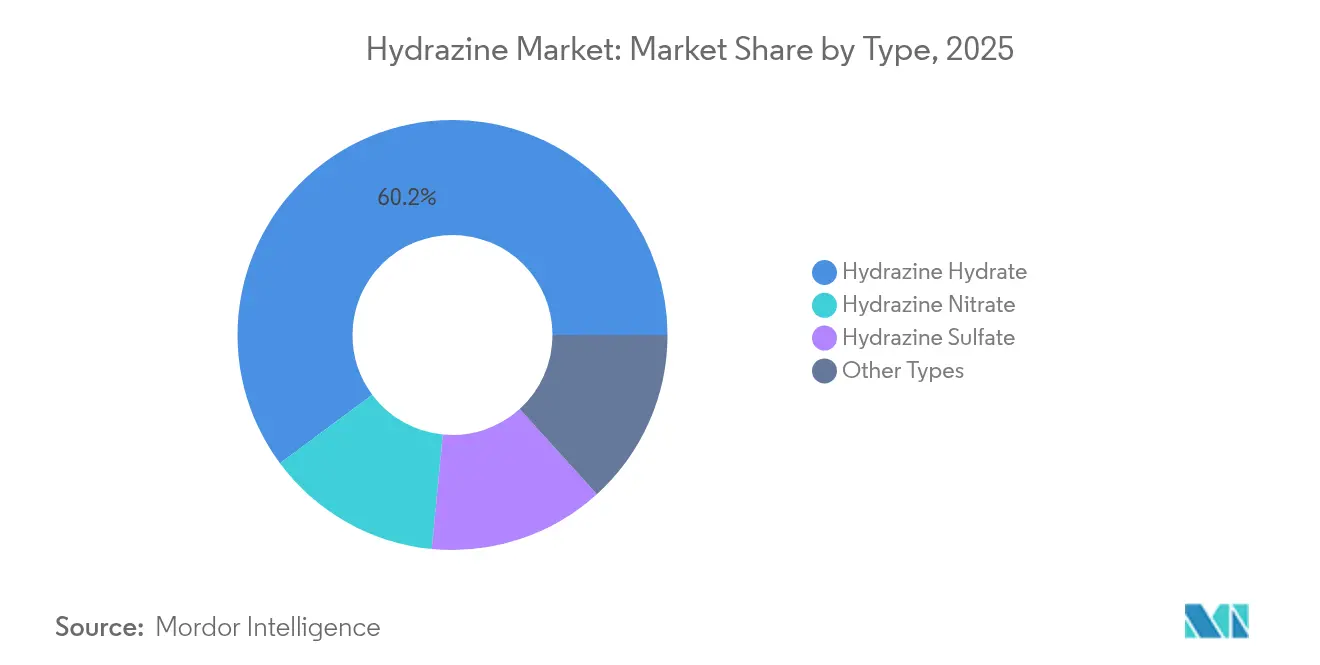

- タイプ別では、ヒドラジン水和物が2025年のヒドラジン市場シェアの60.17%を占め、2031年にかけて5.89%のCAGRで拡大しています。

- 用途別では、腐食防止剤が2025年のヒドラジン市場規模の36.25%を占め、2031年にかけて5.96%のCAGRで成長しています。

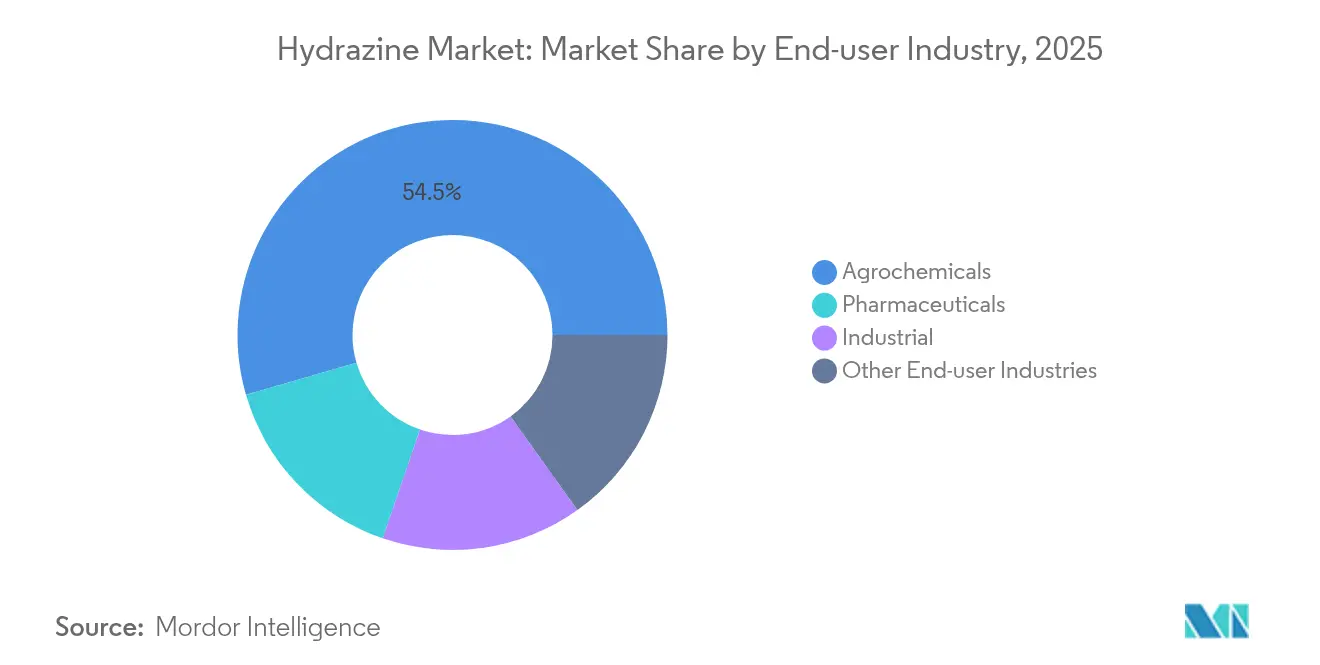

- エンドユーザー産業別では、農薬が2025年のヒドラジン市場シェアの54.49%を占めてトップとなり、一方で医薬品は同期間において5.98%のCAGRで前進しています。

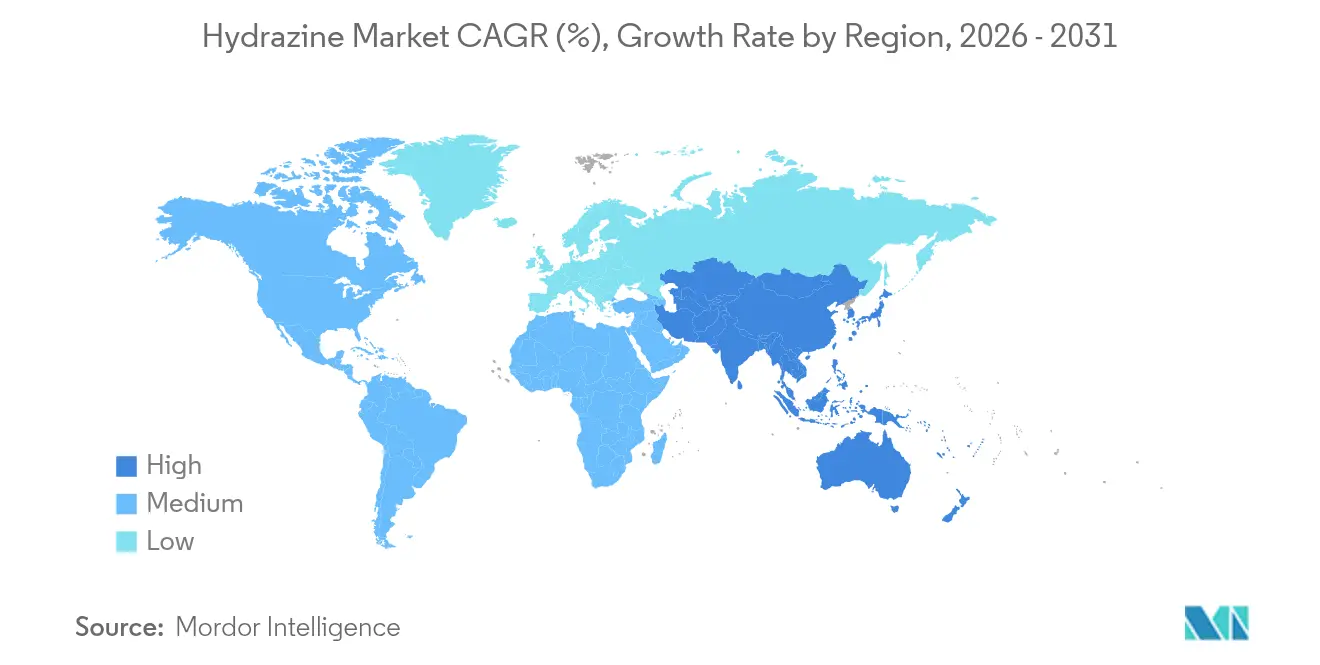

- 地域別では、アジア太平洋地域が2025年の数量の55.51%を占め、2031年にかけて最も高い6.05%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヒドラジン市場のトレンドと洞察

ドライバー影響度分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 農薬からの需要増加 | +1.8% | アジア太平洋およびラテンアメリカに集中したグローバル | 中期(2~4年) |

| 医薬品中間体としての利用拡大 | +1.2% | 北米およびEU、アジア太平洋へ拡大中 | 長期(4年以上) |

| 高分子フォームにおける発泡剤としての採用増加 | +0.9% | アジア太平洋製造拠点が主導するグローバル | 短期(2年以内) |

| 水処理インフラの拡大 | +0.7% | アジア太平洋中心、中東・アフリカおよびラテンアメリカへの波及 | 中期(2~4年) |

| 燃料電池システム向けヒドラジンベースの水素キャリア | +0.6% | 北米およびEU、日本でパイロットプロジェクト実施中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農薬からの需要増加

中国、インド、ブラジルにおける農業集約化の高まりにより農薬消費が高水準を維持しており、ヒドラジンはマレイン酸ヒドラジド、イソキサゾリジノン、その他の生長調節活性物質に欠かせない中間体であり続けています。中国の大手製造業者は20万トン以上の専用生産能力を報告しており、国内および輸出パイプラインの両方を支え、製剤会社の供給安全性を確保しています。ナノエンジニアリングされたヒドラジン誘導体の研究では、より低い投与量で完全な害虫死滅を達成しており、有効性を維持しながら環境負荷を低減できる可能性が示されています。これらの地域における食料安全保障への規制上の焦点が当面の環境規制よりも重視されており、ヒドラジン市場を持続させています。

医薬品中間体としての利用拡大

ヒドラジン骨格は抗結核、抗炎症、および抗うつ分子の選択的合成を可能にし、最近のプロセスイノベーションにより温和かつ溶媒効率的な条件下で89~97%の収率が実現されています。ピロールヒドラゾンなどの臨床候補物質は治療濃度においてMycobacterium tuberculosisを阻害し、米国およびインドの原薬(API)メーカーにおける需要を拡大しています。毒性への懸念に対処するため、製造業者はヒドラジンの大量取り扱いを回避しながらもその独自の求核性プロファイルを活用する間接的なルートをスケールアップしています。その結果、医薬品セグメントはヒドラジン市場において最も急速に成長するユーザー基盤であり続けると予想されています。

高分子フォームにおける発泡剤としての採用増加

自動車の軽量化および建築断熱プログラムが、いずれもヒドラジンから合成されるアゾジカルボンアミドおよびパラトルエンスルホニルヒドラジドの需要を押し上げています。アジア太平洋地域はPVCおよびEVAフォーム加工業者の大半を擁しており、地域のヒドラジン供給業者への安定した引き取りにつながっています。ナノ分散技術を組み込んだプロセスの改良により、セル構造を損なうことなく必要な発泡剤レベルが削減され、加工業者にコストおよびサステナビリティ上の優位性をもたらしています。機能的に同等な代替物の欠如により、ヒドラジンベースのシステムの価格交渉力が維持されています。

水処理インフラの拡大

インド、インドネシア、ベトナムにおける新規コンバインドサイクルガスタービン設備は、酸素除去剤を必須とする高圧ボイラーに依存しており、ヒドラジンの反応性が高温での金属の健全性を確保しています。中東各地の海水淡水化プラントもまた腐食制御のためのヒドラジン添加を規定しており、地方自治体の運営者からの段階的な需要を生み出しています。モジュール式添加システムおよびインライン監視により作業員の安全性が向上し、規制上の圧力にもかかわらず継続的な採用を支援しています。

抑制要因影響度分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い毒性と厳格化する規制 | -1.4% | EUおよび北米、世界的に拡大中 | 短期(2年以内) |

| アンモニア価格の変動 | -0.8% | アジア太平洋生産拠点に急性的な影響を及ぼすグローバル | 短期(2年以内) |

| 宇宙分野におけるグリーン一液推進剤への移行 | -0.5% | EUおよび米国が主導する世界の航空宇宙セクター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い毒性と厳格化する規制

ヒドラジンは欧州化学品庁(European Chemicals Agency)の高懸念物質(SVHC)リストに掲載されており、厳格な認可および職業被ばく限界値の適用が求められています。コンプライアンスは現在、密閉式移送ライン、スクラバーシステム、および継続的な空気モニタリングを要求しており、ドイツ、フランス、および米国の製剤会社における操業コストを押し上げています[1]欧州化学品庁、「物質情報 – ヒドラジン」、echa.europa.eu。肝毒性および発がん性に関連する賠償責任により保険業者も保険料を引き上げており、新規参入者を遠ざけています。アジア太平洋の規制は現在比較的緩やかですが、多国籍顧客がグローバルコンプライアンスをますます要求するようになっており、より高い安全基準が世界的に徐々に普及しています。

宇宙分野におけるグリーン一液推進剤への移行

衛星インテグレーターは、ヒドラジンからヒドロキシルアンモニウム硝酸塩またはアンモニウムジニトラミドブレンドへの移行を進めており、これらは同等の比推力をより低いハンドリングリスクで提供します。欧州宇宙機関(European Space Agency)のLMP-103SおよびNASAのAF-M315E推進プログラムはいずれも2024年に重要なマイルストーンを通過しており、フリートの転換加速を示しています[2]欧州宇宙機関、「ヒドラジンフリー衛星推進の検討」、esa.int 。民間ロケット打ち上げ業者は新規施設からヒドラジン地上インフラを段階的に廃止することで対応しており、航空宇宙分野からの需要は着実に侵食されていくでしょう。ただし、レガシー宇宙機の再補給および軍事プラットフォームについては中期的に限定的なヒドラジン使用が維持されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ヒドラジン水和物の優位性は取り扱い上の利点を反映

ヒドラジン水和物はヒドラジン市場において2025年の数量の60.17%を占め、セグメント最高となる5.89%のCAGR見通しを記録しました。水系グレードへの選好は、無水物と比較してより低い蒸気圧、ISOタンク輸送の簡便化、および規制認証の円滑化に起因しています。ボイラー水処理、高分子発泡、およびAPI合成プラントは、オンサイトのリスクプロファイルを低減するために専用の水和物貯蔵設備を設置しており、需要の安定性を強化しています。ヒドラジン硫酸塩などの特殊塩は、より厳密な化学量論的制御が不可欠な電子産業および分析用途に使用されています。

規制当局は現在、実現可能な場合には水和物グレードを明示的に推奨しており、医薬品コンプライアンスに適合した高純度・低金属製剤へのサプライヤー投資を促進しています。燃料電池開発者もまた、電力密度と管理された揮発性のバランスをとる液体キャリアプロトタイプ向けに一水和物へ傾倒しており、段階的な引き取りを持続させています。これらのトレンドの集積がヒドラジン水和物のリーダーシップを強固にし、無水物形態への差し迫った規制強化の影響からセグメントを保護し、より広範なヒドラジン市場を支えています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご覧いただけます

用途別:腐食防止が医薬品の勢いにもかかわらずリードを維持

腐食防止剤は2025年の需要の36.25%を占め、アジアにおける超高圧ボイラーの新設および老朽化した北米インフラの改修に牽引され、2031年にかけて5.96%のCAGRを記録する見込みです。高温下でのヒドラジンの迅速な酸素還元反応速度論はいまだ比類がなく、ステンレス鋼の不動態化が重要な閉鎖ループシステムに特に有効です。電力セクターのメンテナンス契約は通常、複数年のヒドラジン供給を確保しており、製造業者に予測可能なベースラインの数量を提供しています。

爆発物および発泡剤の用途はまとめて、建設、鉱業、包装、および自動車エンドマーケットを取り込むことで底堅さを供給しています。ロケット燃料の消費はグリーン推進剤への転換の下で縮小が見込まれますが、パイプライン分子のスケールアップに伴い医薬品合成が損失を相殺するでしょう。ヒドラジン補助水素生成に関する新興研究は、10年後半に新たな川下用途を開拓する可能性があり、サプライヤーに選択肢を追加してヒドラジン市場規模を急激な需要ショックから守ります。

エンドユーザー産業別:農薬が成長を支える中、医薬品が加速

農薬は2025年のヒドラジン市場シェアの54.49%を維持しており、ヒドラジン由来のマレイン酸ヒドラジド、除草剤相乗剤、および発芽抑制剤への継続的な依存を反映しています。中国およびインドの地域的な農薬規制はヒドラジン中間体を引き続き許可しており、食料安全保障の優先度の高まりの中、地元の製剤会社がコスト効率の高い作物保護製品を提供することを可能にしています。

医薬品は規模は小さいながらも、結核、腫瘍学、および神経精神疾患の医薬品開発パイプラインに牽引され、2031年にかけてトップとなる5.98%のCAGRを実現しています。インドおよびシンガポールの医薬品受託開発・製造機関(CDMO)は、ばく露リスクを軽減し原子経済性を向上させるフロー合成技術を用いてヒドラジン依存型APIをスケールアップしています。水処理および金属表面処理を含む産業用途エンドユーザーは、インフラ拡大に連動した安定した引き取りを提供しています。これらのセグメントが合わさって需要の多角化を確保し、ヒドラジン産業全体の中期的成長を支えています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご覧いただけます

地理分析

アジア太平洋地域は2025年のヒドラジン市場シェアの55.51%を占めてヒドラジン市場を支配しており、2031年にかけて最も速い6.05%のCAGRを記録すると予測されています。アンモニア原料から川下農薬まで一貫した中国のバリューチェーンがコストリーダーシップをもたらし、インドの医薬品産業の発展が高純度水和物の輸入を後押ししています。地域特化型化学品の国内生産に対する政府の奨励策が、安全上の逆風にもかかわらず、さらなる設備増設を刺激しています。

北米は成熟しながらも進化する市場として存在感を示しています。規制コンプライアンスが操業コストを引き上げる一方で、防衛向け用途および腐食制御契約がヒドラジンの基礎消費を支えています。2024年のCalca Solutionsのプライベートエクイティ買収は、安定したフリーキャッシュフローおよび次世代固体ロケットモータープログラムからの将来的な数量支援に対する投資家の信頼を浮き彫りにしています。

欧州はREACH認可の圧力が激化する中、最も厳しい課題に直面しています。複数の中堅製剤会社がライセンス取得の遅延を回避するためにトルコおよび東欧の関連会社への生産能力の削減または調達先の移行を行っています。総合すると、各国の規制体制の相違がアジア太平洋地域が加速する一方で欧州が統合し、北米がリスク管理と戦略的必要性のバランスを取るという二極化したヒドラジン市場を生み出しています。

競争環境

世界のヒドラジン供給は中程度に分散しています。戦略的な設備投資は、西側諸国の不確実な需要を踏まえた資本規律的なスタンスを反映し、グリーンフィールドの大型プラントよりもボトルネック解消およびデジタルプロセス制御を対象としています。アジアの主要企業は、多国籍バイヤーからのESG期待の高まりに応えるため、ゼロ排水廃水処理および自動ドラム充填に投資しています。Calca Solutionsの案件は、規制を受けた防衛および水処理市場にサービスを提供する資産に対する金融機関の食欲を示しています。同時に、触媒開発者との技術パートナーシップがヒドラジンの水素キャリアとしての機能を探求し、従来の領域を超えた選択肢を開いています。

ヒドラジン産業のリーダー企業

Arkema

Lanxess

Nippon Carbide Industries Co., Inc.

Otsuka Chemical Co.,Ltd.

Yibin Tianyuan Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Materials Horizons誌に掲載された研究により、ヒドラジン補助水電気分解が水素生成量を向上させることが報告され、分散型エネルギーシステムからの将来的な需要を示唆しています。

- 2024年3月:AE Industrial PartnersがCalca Solutionsを買収し、増加する防衛および航空宇宙契約を支援するためルイジアナ州レイクチャールズでのヒドラジン生産能力の拡張を発表しました。

世界のヒドラジン市場レポートの対象範囲

ヒドラジンは無機化合物です。アンモニアに似た臭いを持つ無色の可燃性液体です。ヒドラジンは溶液状で取り扱われない限り毒性が極めて高いです。ヒドラジンは、重合触媒の前駆体、ロケット燃料、エアバッグに使用されるガス前駆体の調製、高分子フォームにおける発泡剤、宇宙機の軌道上推進用貯蔵推進剤などの多様な用途に使用されており、医薬品や農薬にも使用されています。

ヒドラジン市場は、タイプ別、用途別、エンドユーザー産業別、および地域別にセグメント化されています。タイプ別では、市場はヒドラジン水和物、ヒドラジン硝酸塩、ヒドラジン硫酸塩、およびその他のタイプ(炭酸ヒドラジンなど)にセグメント化されています。用途別では、市場は腐食防止剤、爆発物、ロケット燃料、医薬品成分、農薬前駆体、発泡剤、およびその他の用途(発泡剤、燃料など)にセグメント化されています。エンドユーザー産業別では、市場は医薬品、農薬、産業用途、およびその他のエンドユーザー産業(水処理など)にセグメント化されています。本レポートはまた、世界15か国の市場規模および予測も対象としています。各セグメントの市場規模および予測は、数量(トン)に基づいて実施されています。

| ヒドラジン水和物 |

| ヒドラジン硝酸塩 |

| ヒドラジン硫酸塩 |

| その他のタイプ |

| 腐食防止剤 |

| 爆発物 |

| ロケット燃料 |

| 医薬品成分 |

| 農薬前駆体 |

| 発泡剤 |

| その他の用途 |

| 医薬品 |

| 農薬 |

| 産業用途 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東およびアフリカ | サウジアラビア |

| カタール | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| タイプ別 | ヒドラジン水和物 | |

| ヒドラジン硝酸塩 | ||

| ヒドラジン硫酸塩 | ||

| その他のタイプ | ||

| 用途別 | 腐食防止剤 | |

| 爆発物 | ||

| ロケット燃料 | ||

| 医薬品成分 | ||

| 農薬前駆体 | ||

| 発泡剤 | ||

| その他の用途 | ||

| エンドユーザー産業別 | 医薬品 | |

| 農薬 | ||

| 産業用途 | ||

| その他のエンドユーザー産業 | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| カタール | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答された主要な質問

2026年のヒドラジン市場規模はどのくらいですか?

ヒドラジン市場規模は2026年に388.76キロトンに達しました。

2031年までの予想成長率はどのくらいですか?

数量は5.71%のCAGRで拡大し、2031年には513.16キロトンに達する見込みです。

どの地域が消費をリードしていますか?

アジア太平洋地域は2025年の世界の数量の55.51%を占め、最も成長の速い地域でもあります。

最も急速に成長しているエンドユーザーセグメントはどれですか?

医薬品は5.98%のCAGRで成長し、他のセクターを上回ると予測されています。

主な規制上の逆風は何ですか?

EU REACH(化学物質の登録・評価・認可および制限に関する規則)における厳格な分類およびグリーン一液推進剤への移行が、西側市場における将来の需要成長を制約しています。

ヒドラジン水和物が好まれる理由は何ですか?

その水系形態が蒸気圧を低下させ、輸送を簡便化するため、2025年の需要の60.17%のシェアを説明しています。

最終更新日: