油圧シリンダー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

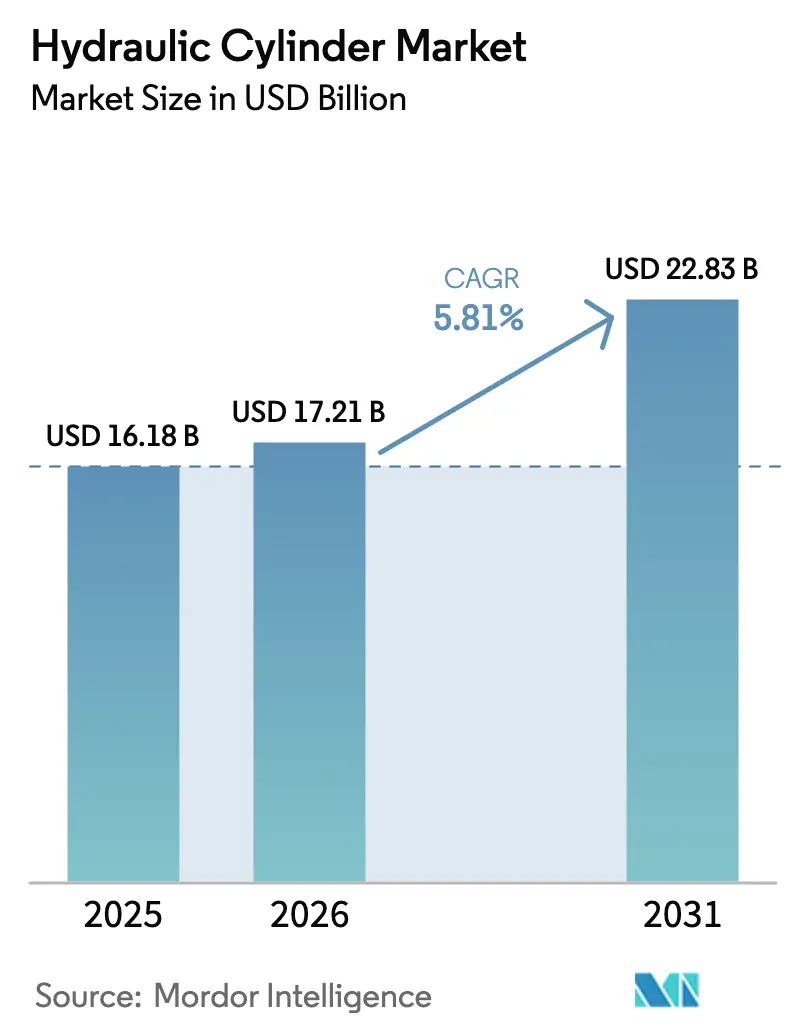

| 市場規模 (2026) | 17.21 十億米ドル |

| 市場規模 (2031) | 22.83 十億米ドル |

| 成長率 (2026 - 2031) | 5.81% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる油圧シリンダー市場分析

油圧シリンダー市場規模は、2025年の161億8,000万米ドル、2026年の172億1,000万米ドルから、2031年までに228億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.81%を記録すると予測されます。持続的な公共事業支出、新興経済圏における農業機械化、そしてeコマースが牽引する倉庫自動化が、この成長軌道の主要な原動力となっています。複動式シリンダーが重機分野で主流を占める一方、単動式設計はコスト重視のマテリアルハンドラーで採用が拡大しています。倉庫オペレーターは高デューティサイクルに耐えるコンパクトなシリンダーを指定しており、OEMはコンディションベースメンテナンス向けにセンサーとファームウェアを統合した電気油圧式「スマート」設計へと移行しています。地域需要はアジア太平洋地域へのシフトが続いていますが、サウジアラビアとUAEが数十億ドル規模のインフラプログラムを推進する中東が最も急成長する地域として台頭しています。

主要レポートのポイント

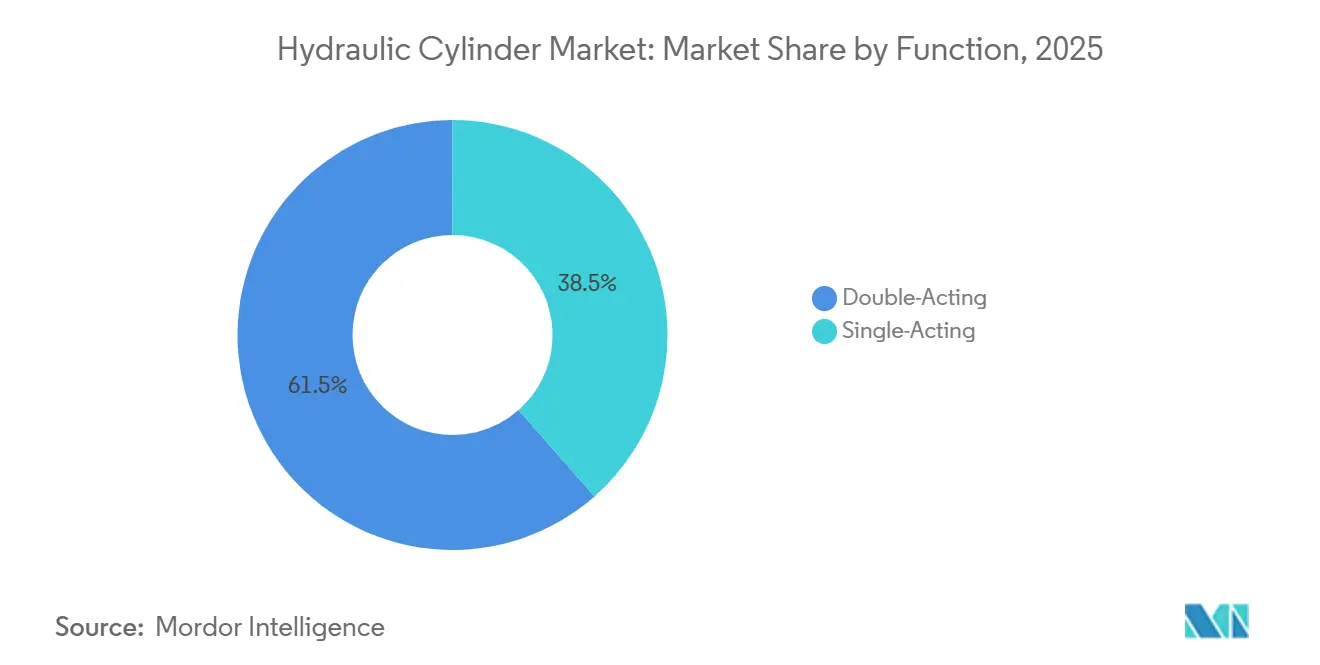

- 機能別では、複動式シリンダーが2025年の油圧シリンダー市場シェアの61.48%を占めてリードしており、単動式シリンダーは2031年にかけてCAGR 5.97%で成長すると予測されています。

- 仕様別では、溶接型シリンダーが2025年に47.92%の収益シェアを保持しており、テレスコピック設計は2031年にかけてCAGR 6.02%で拡大すると予測されています。

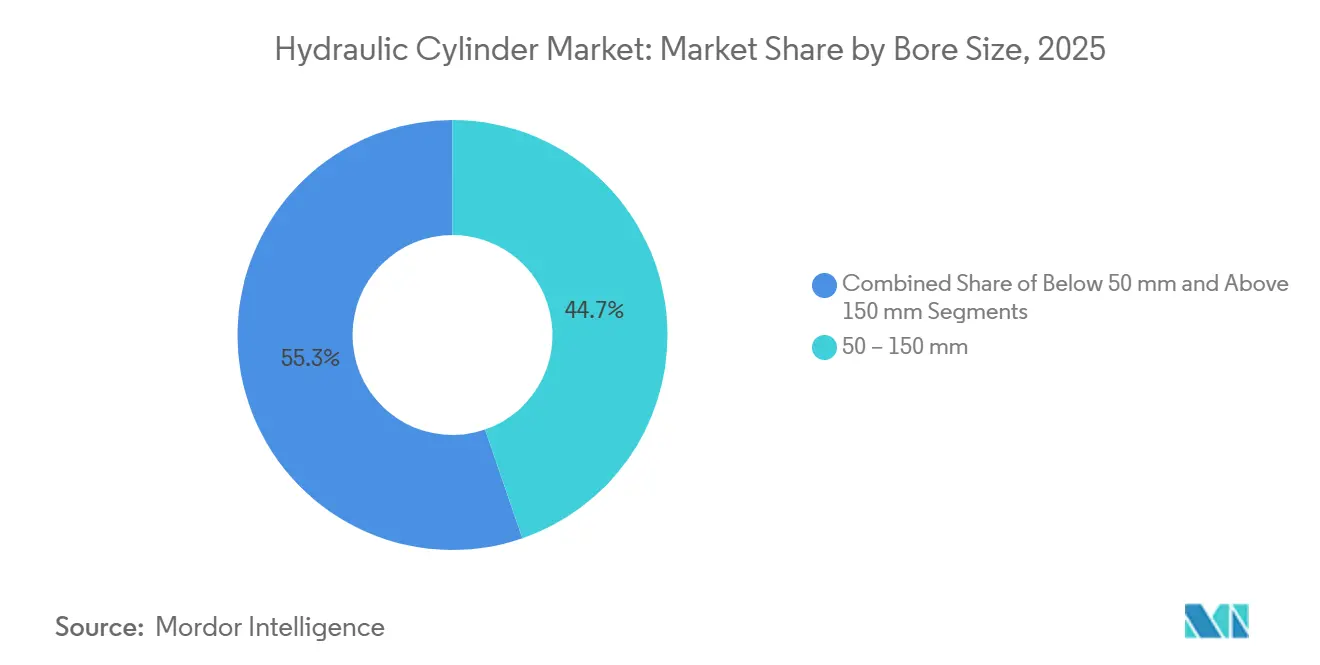

- ボア径別では、ボア径50~150mmのシリンダーが2025年の油圧シリンダー市場規模の44.73%のシェアを獲得しており、ボア径150mm超のユニットは2031年にかけてCAGR 5.91%で成長すると予測されています。

- エンドユーザー産業別では、建設機械が2025年に27.63%のシェアを占めており、産業製造は2031年までに最高のCAGR 6.12%を記録すると予測されています。

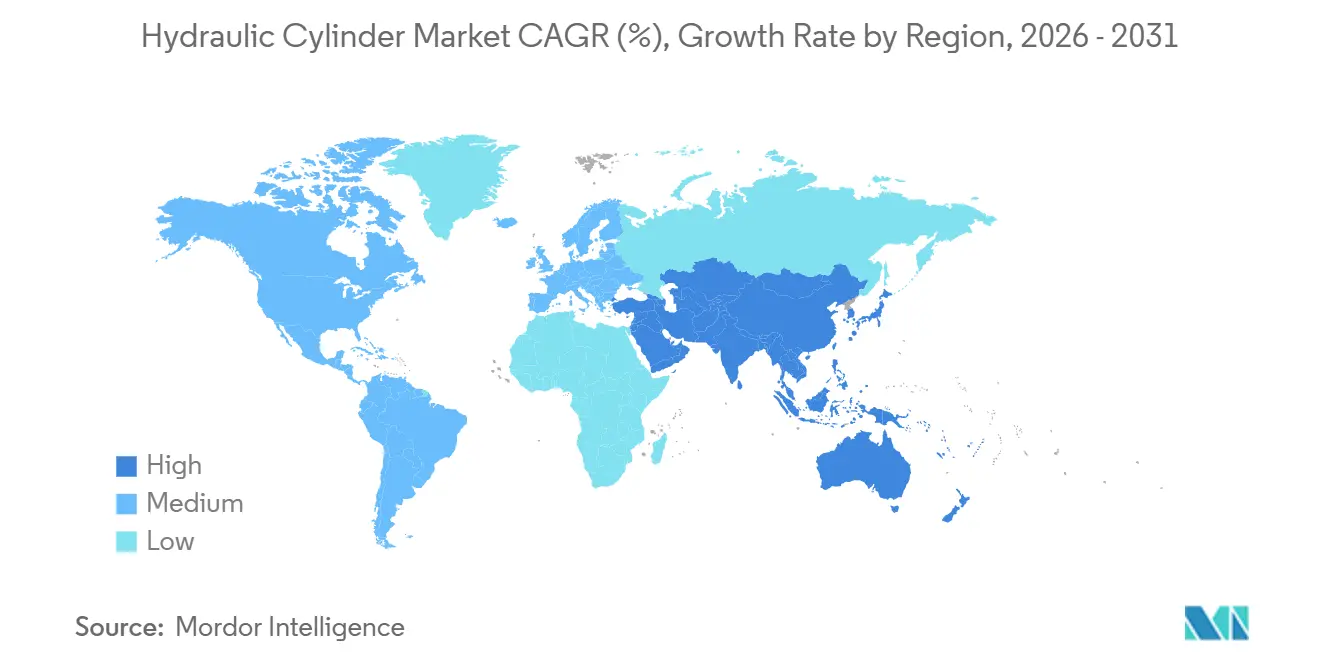

- 地域別では、アジア太平洋地域が2025年に42.57%の収益シェアを占めていますが、中東は2026年から2031年にかけてCAGR 6.18%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の油圧シリンダー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラおよび建設機械ブーム | +1.8% | アジア太平洋(インド、中国)および中東(サウジアラビア、UAE)に集中するグローバル | 中期(2~4年) |

| 発展途上地域における農業機械化の進展 | +1.2% | アジア太平洋(インド、東南アジア)、南米(ブラジル、アルゼンチン)、アフリカ | 長期(4年以上) |

| eコマースが牽引する倉庫マテリアルハンドリング自動化の急増 | +1.0% | 北米、欧州、アジア太平洋(中国、日本) | 短期(2年以内) |

| モバイル機械における電気油圧式「スマート」シリンダーへのシフト | +0.9% | グローバル、欧州および北米での早期採用 | 中期(2~4年) |

| 風力タービンのピッチ制御における油圧シリンダーの利用拡大 | +0.6% | 欧州(洋上風力)、北米、アジア太平洋(中国) | 長期(4年以上) |

| 航空宇宙・防衛の生産サイクルの回復 | +0.4% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インフラおよび建設機械ブーム

政府主導のインフラプログラムが新興市場における油圧シリンダー需要を再定義しており、インドの建設機械セクターは2025年度に140,191台を出荷しました。これは2023年度の107,624台から増加しており、地下鉄路線の拡張、高速道路建設、都市住宅スキームによって牽引されています。[1]インド建設機械製造業者協会、「建設機械産業統計」、icema.in 中国の一帯一路構想は2024年に707億米ドルの建設契約を締結しており、輸送インフラ(鉄道96億米ドル、道路31億米ドル)およびエネルギープロジェクト(石油・ガス243億米ドル)では、高圧溶接シリンダーを搭載した掘削機、ローダー、クレーンが必要とされています。現地コンテンツへの投資を行うOEM(例:国産ピストンポンププログラム)はリードタイムを短縮し、輸入コストを軽減します。これらのトレンドは総じて交換サイクルを延長し、整備可能なシリンダーの設置基盤を拡大します。

発展途上地域における農業機械化の進展

農業賃金の上昇と労働力不足が、インド、東南アジア、サブサハラアフリカにおけるトラクターおよびハーベスターの採用を加速させています。インドの農業農村開発銀行は、年間90万台を超えるトラクター販売を報告しており、油圧シリンダーはフロントエンドローダー、バックホーアタッチメント、スリーポイントリンケージに不可欠な部品となっています。[2]農業農村開発銀行、「農業金融統計」、nabard.org補助金とマイクロファイナンスパッケージが小規模農家の資本障壁を低下させ、ボア径50mmから80mmのシリンダーの普及を促進しています。輸出志向のブラジルOEMは、南米およびアフリカに出荷されるサトウキビハーベスターにISO 6020-1準拠のタイロッドシリンダーを追加しています。灌漑プロジェクトの強化により、自動バルブおよびブームアクチュエーションに依存するセンターピボットシステムにおける油圧シリンダー需要がさらに高まっています。

eコマースが牽引する倉庫マテリアルハンドリング自動化の急増

当日配送の規範が普及する中、フルフィルメントセンターは自動倉庫・搬送システム、狭通路フォークリフト、コンパクトな高サイクルシリンダーを必要とするコンベヤリフトを導入しています。ISO 6020-2に準拠したマストシリンダーは、混雑したラッキングレイアウトにおいて10mを超える垂直リーチを実現し、ダウンセーフティバルブはISO 10100の下で必須機能となっています。バッテリー駆動と油圧シリンダーを組み合わせたモジュール式電動PTOパッケージにより、オペレーターは固定式油圧パワーユニットから切り離し、シフト稼働時間を延長できます。これらのソリューションは北米と欧州で最も急速に普及しており、中国の小包量によりアジア太平洋地域も僅差で追随しています。

モバイル機械における電気油圧式スマートシリンダーへのシフト

OEMはシリンダーハウジング内にセンサー、エッジプロセッサー、無線接続機能を組み込み、圧力、位置、温度データを収集しています。フリートテレマティクスと連携するスマートシリンダーは計画外のダウンタイムをおよそ3分の1削減し、稼働保証を収益化するレンタル会社の関心を高めています。バルブ、ポンプ、ソフトウェアにわたる垂直統合を持つサプライヤーは、完全な電気油圧システムを共同設計するうえで最も有利な立場にあります。2026年から2028年にかけて予定されている新型掘削機およびローダーの設計サイクルでは、無線ファームウェアアップデートと予知シールモニタリングがすでにコア要件として挙げられています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽負荷用途における電動アクチュエーターの急速な採用 | -0.7% | 自動車・ロボティクス分野において特に北米および欧州を中心としたグローバル | 短期(2年以内) |

| シリンダーコスト構造を圧迫する鉄鋼価格の変動 | -0.5% | 欧州および北米に深刻な影響を与えるグローバル | 中期(2~4年) |

| レガシーシステムにおける慢性的なメンテナンスおよび漏れの問題 | -0.3% | 北米および欧州の老朽化フリートに集中するグローバル | 長期(4年以上) |

| 鉱業および石油・ガスセクターにおける設備投資の循環的変動 | -0.4% | 北米(シェール)、中東、アフリカ、オーストラリア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

軽負荷用途における電動アクチュエーターの急速な採用

自動車、電子機器、協働ロボットのメーカーは、5kN未満の推力に対して完全電動リニアアクチュエーターをますます指定するようになっています。これらのユニットは流体配管を不要とし、エネルギーコストを削減し、メンテナンスを簡素化することで、高サイクルタスクにおいて2年以内の回収を可能にします。電気自動車の組立ラインが油圧コンテンツを削減するにつれ、ボア径50mm未満の単動式シリンダーに依存するサプライヤーは数量の減少に直面します。ただし、100kNを超える用途や、粉塵・破片が充満する環境での衝撃荷重吸収が求められる用途は、引き続き油圧動力に依存しています。

シリンダーコスト構造を圧迫する鉄鋼価格の変動

鉄鋼はシリンダーの生産コストのほぼ半分を占めており、価格変動は年間供給契約のマージンを消失させる可能性があります。欧州連合の鉄鋼消費量は2024年に減少しましたが、エネルギーコストのインフレと設備合理化により価格は高止まりし、年間供給契約に縛られたOEM顧客にコストを転嫁できないシリンダーメーカーのマージンを圧迫しました。[3]OECD鉄鋼委員会、「鉄鋼市場動向」、oecd.org 厚肉シームレスチューブに依存する溶接型シリンダーは最も急激なコスト変動を受けます。メーカーは、肉厚を削減できる高強度合金の認定、自社チューブミルの統合、材料使用を最適化する有限要素解析技術の採用によって対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:双方向設計が重機を支配

複動式シリンダーは2025年の油圧シリンダー市場において61.48%のシェアを維持しており、これは掘削機、ホイールローダー、鉱山用ショベルにわたる普遍的な使用によるものです。これらのユニットは、土工フリートのデューティサイクルを支配するバケットカール、ブームリフト、ステアリング機能に対して制御された押し引き力を生み出します。単動式ユニットの油圧シリンダー市場は、コスト重視の農業機械、ドックレベラー、トラックホイストが重力またはスプリングリターンを活用して回路を簡素化するにつれて拡大しています。ISO 6020取付パターンへのOEM標準化によりアフターマーケットの互換性が容易に保たれており、荷重保持バルブの統合により高所作業プラットフォームの作業者が保護されています。

メーカーは研磨性土壌でのロッド寿命を延ばすコーティングを追求しており、ブルドーザーのブレードポジションシリンダーには高衝撃荷重に耐えるための冗長シールが追加されています。風力タービンメーカーは現在、統合位置トランスデューサーを備えた複動式ピッチシリンダーを指定しており、スマート制御スキームへの設計の適応性を示しています。

仕様別:溶接型の堅牢性とテレスコピック型のリーチ

溶接型設計は2025年に47.92%のシェアを獲得し、振動、横荷重、粉塵侵入にさらされる機器のデフォルトとして定着しています。タイロッドを排除することで、狭い機械エンベロープに収まるスリムなバレルが実現し、溶接の完全性により35MPaに達する圧力をサポートします。一方、テレスコピック型シリンダーはCAGR 6.02%で成長しており、都市建設がコンパクトな機械内での長ストロークを求めているためです。5段テレスコピックモデルは1.5mに収縮しながら6mまで伸長でき、ダンプトラックが歩道橋に接触することなく荷下ろしを行うことを可能にします。

タイロッドユニットに帰属する油圧シリンダー市場規模は、シール交換の迅速さがエンベロープ制約を上回る固定式プレスおよび成形機において安定しています。ミルタイプシリンダーは、スクエアヘッドと堅牢なガイドを必要とする鉄鋼・製紙工場のニッチな用途に対応しています。サプライヤーは現在、有限要素シミュレーションを活用してテレスコピックモデルのステージオーバーラップを削減し重量を軽減しており、これはバッテリー駆動機械がシェアを拡大するにつれて重要な要素となっています。

ボア径別:中間域が主流、大口径は鉱業で加速

直径150mm超のユニットと定義される大口径シリンダーは、超大型鉱山トラック、洋上掘削リグ、ユーティリティスケール風力タービンがより高い推力容量を必要とするため、2031年にかけてCAGR 5.91%で拡大しています。これらの重負荷シリンダーは、鉱山および洋上サイトに共通する研磨性粉塵と塩水噴霧への曝露に耐えるため、より厚いロッド径、クロムメッキ表面、複合ワイパーを備えています。オペレーターは、290トンのペイロードを運搬したり15MWの風力タービンのブレードを操作したりする際に油圧システムが提供する衝撃荷重吸収と過負荷保護を重視しています。

スペクトルの反対側では、50mm未満のコンパクトシリンダーが、クリーンルーム適合性と繰り返し精度が生の力よりも重要な精密農業、食品加工、モバイルロボティクスにおいてニッチなポジションを維持しています。このコホートの電動アクチュエーターに対する脆弱性により、油圧ベンダーはマイクロセンサーと低漏れシールを統合して効率を高め、オイルミストを削減するよう促されています。すべてのサイズクラスにわたり、OEMはグローバル調達を合理化しダウンタイムを削減するためにISO 3320のボア/ロッドの組み合わせをますます指定しています。標準サイズの広範な採用によりアフターマーケットの在庫管理が簡素化され、ディストリビューターが遠隔地の鉱山や風力発電所の近くに重要なスペアパーツを保管することが容易になります。

エンドユーザー産業別:建設機械がリード、産業製造が加速

建設機械は2025年の油圧シリンダー市場規模の27.63%を占めており、アジア太平洋および中東における道路、鉄道、地下鉄プロジェクトに関連した掘削機、ホイールローダー、ブルドーザーの堅調な需要を反映しています。高圧溶接シリンダーは3,000psiを超えるバケットカール、ブームリフト、ブレードチルトサイクルを処理するため、OEMは現場での疲労破壊を防ぐために熱処理ロッドと高周波焼入れアイを優先しています。政府の景気刺激策と官民パートナーシップが受注残を延ばしており、コンパクトな都市機械は輸送高さ制限を超えることなくリーチを延ばすテレスコピックステージへとシフトしています。

産業製造は2031年にかけてCAGR 6.12%で最も急速な拡大が見込まれており、スマートファクトリーへの投資が、プラントMESプラットフォームにリアルタイムのストローク、圧力、温度データを報告する電気油圧シリンダーを搭載した油圧プレス、射出成形機、試験装置の設置を促進しています。農業は単動式ヒッチ、リフト、ステアリングシリンダーに対して安定した継続的な需要を提供していますが、商品価格の年次変動がOEMの生産スケジュールに影響を与えます。航空宇宙・防衛は回復しており、航空機の製造レートが改善し、軍用車両プログラムが耐爆サスペンションシリンダーを追加しています。海洋および洋上石油用途は腐食と衝撃に耐えるクラス認定のミルタイプシリンダーを必要としますが、エネルギー価格の変動を前に支出は選択的なままです。

地域分析

アジア太平洋地域は2025年の収益の40.62%を確保し、インドの高速鉄道回廊や中国の洋上風力建設などのメガプロジェクトに牽引されてCAGR 6.73%を記録しています。Hengli(恒立)などの国内有力企業は垂直統合型工場を拡大し、輸入高級シリンダーを代替することでリードタイムと陸揚げコストを削減しています。サプライヤーの近接性は、地域OEMが採用するジャストインタイム方式とも合致しています。

北米は2位にランクされており、建設フリートを刷新し内陸港のマテリアルハンドリングシステムをアップグレードする連邦インフラ支出に支えられています。国内メーカーは先進的な冶金技術とデジタル統合によって差別化を図り、予知保全の採用が進む中でデータリッチな機器に対するエンドユーザーの需要に応えています。

欧州は持続可能性と騒音低減を重視しており、エネルギー浪費を抑制するスマート電気油圧設計の採用を促進しています。OEMはEUグリーンディール指令からの法的刺激を受け、生分解性流体と漏れ防止技術を備えたシリンダーの注文を促進しています。中東はエネルギー価格サイクルに連動した需要変動を経験していますが、サウジアラビアのガス処理拡大がパイプライン建設向けの大口径シリンダー受注を復活させています。アフリカとラテンアメリカは農業機械化補助金と鉱業採掘権から恩恵を受けていますが、通貨変動が輸入業者に課題をもたらしています。すべての地域において、現地化されたサービスネットワークと迅速なスペアパーツ供給を提供するサプライヤーが油圧シリンダー市場で優位性を獲得しています。

競合状況

油圧シリンダー市場は中程度に分散しており、上位5社がグローバル収益のかなりのシェアを占め、中堅専門メーカーが成長する余地を残しています。Parker-Hannifin、Bosch Rexroth、Caterpillarはシリンダー、ポンプ、バルブ、デジタルコントローラーを網羅するフルスタックのモーションコントロールポートフォリオを提供しており、OEMが個別コンポーネントではなく統合システムを調達することを可能にしています。買収パイプラインはこの戦略を示しており、Bosch RexrothによるHydraForceの買収はコンパクトバルブの専門知識とグローバル製造規模を融合させ、スマート油圧の展開を加速させています。

プライベートエクイティの動きもこの分野を再形成しています。Fortress Investment Groupは、Texas Hydraulics、Hydromotion、Oilgearを統合して、産業および エネルギー顧客のワンストップ調達ニーズを対象とした大口径および高精度ニッチにまたがる多角化プラットフォームを構築しました。Applied Industrial TechnologiesによるHydradyneの買収は技術サービスのフットプリントを拡大し、ディストリビューターがコンポーネントとエンジニアリングサポートをバンドルして顧客の粘着性を高める立場に位置づけています。

サプライヤーはテレマティクスとクラウドAPIの組み込みを競い、シリンダーを稼働ダッシュボードにデータを供給するデータノードへと変換しています。先行者はサブスクリプション分析を収益化し、初期販売を超えてライフタイムマージンを向上させるアフターマーケット年金を獲得できます。したがって競争は価格からライフサイクル価値へとシフトし、油圧シリンダー市場全体でセンサーフュージョン、エッジコンピューティング、材料科学への継続的な投資を促しています。

油圧シリンダー産業のリーダー企業

Bosch Rexroth AG

Parker-Hannifin Corporation

Eaton Corporation plc

SMC Corporation

KYB Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Airbus社は2025年に766機を納入し、飛行制御および着陸装置シリンダーへの需要を持続させました。

- 2025年1月:Boeing社は2025年12月に56機を出荷し、737 MAXの生産課題が続く中、年間納入数を348機で締めくくりました。

- 2026年1月:GE Vernova社は陸上風力発電の雇用を最大900人削減する計画を発表し、ピッチ制御シリンダーの受注鈍化を示唆しました。

- 2025年2月:KYB社はインドのコンクリート機器合弁事業を解消し、掘削機および産業用シリンダーへの転換を図りました。

世界の油圧シリンダー市場レポートの調査範囲

油圧シリンダー市場とは、油圧シリンダーの設計、製造、および応用に特化した産業を指します。油圧シリンダーとは、一方向ストロークを通じて一方向の力を提供するために使用される機械式アクチュエーターです。これらのシリンダーは、建設、農業、マテリアルハンドリング、鉱業、産業製造、航空宇宙・防衛、海洋、石油・ガスなど、重量物の持ち上げ、押し出し、引き込み、その他の力集約的な作業を行うためにさまざまな産業で広く利用されています。

油圧シリンダー市場レポートは、機能別(単動式および複動式)、仕様別(溶接型、タイロッド型、テレスコピック型、ミルタイプ)、ボア径別(50mm未満、50~150mm、150mm超)、エンドユーザー産業別(建設機械、農業、マテリアルハンドリングおよびフォークリフト、鉱業、産業製造、航空宇宙・防衛、海洋、石油・ガス)、地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 単動式 |

| 複動式 |

| 溶接型 |

| タイロッド型 |

| テレスコピック型 |

| ミルタイプ |

| 50mm未満 |

| 50~150mm |

| 150mm超 |

| 建設機械 |

| 農業 |

| マテリアルハンドリングおよびフォークリフト |

| 鉱業 |

| 産業製造 |

| 航空宇宙・防衛 |

| 海洋 |

| 石油・ガス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 機能別 | 単動式 | |

| 複動式 | ||

| 仕様別 | 溶接型 | |

| タイロッド型 | ||

| テレスコピック型 | ||

| ミルタイプ | ||

| ボア径別 | 50mm未満 | |

| 50~150mm | ||

| 150mm超 | ||

| エンドユーザー産業別 | 建設機械 | |

| 農業 | ||

| マテリアルハンドリングおよびフォークリフト | ||

| 鉱業 | ||

| 産業製造 | ||

| 航空宇宙・防衛 | ||

| 海洋 | ||

| 石油・ガス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までの油圧シリンダー市場の成長見通しはどうですか?

グローバル収益は2026年の172億1,000万米ドルから2031年までに228億3,000万米ドルへとCAGR 5.81%で成長すると予測されています。

最大のシェアを持つシリンダー機能はどれですか?

複動式シリンダーは、重建設機械での広範な使用により、2025年のグローバル収益の61.48%を占めました。

最も急速に拡大している地域はどこですか?

中東は2026年から2031年にかけてCAGR 6.18%を記録すると予測されており、他の地域を上回っています。

スマートシリンダーは機器のメンテナンスをどのように変えていますか?

組み込みセンサーによるコンディションモニタリングにより、計画外のダウンタイムをおよそ30%削減できます。

テレスコピック型シリンダーが普及している理由は何ですか?

都市の工事現場では、コンパクトな収縮長さに収まりながら長いストロークを実現するテレスコピック設計が好まれています。

最終更新日: