流体動力機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

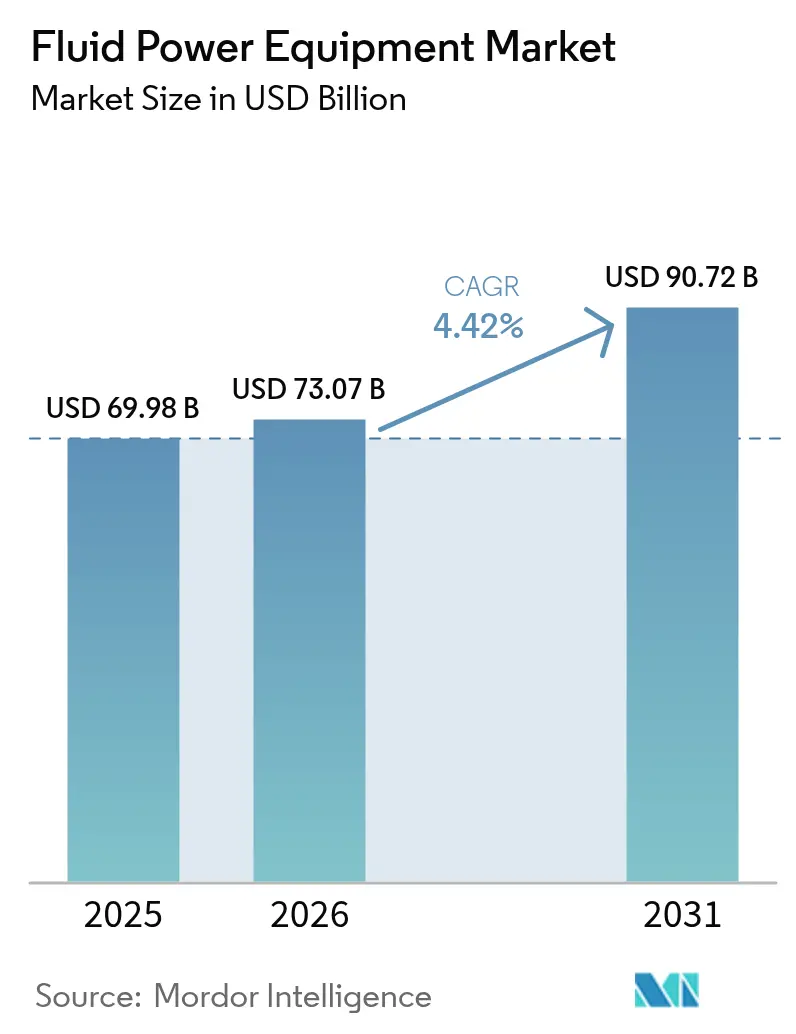

| 市場規模 (2026) | 73.07 十億米ドル |

| 市場規模 (2031) | 90.72 十億米ドル |

| 成長率 (2026 - 2031) | 4.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる流体動力機器市場分析

流体動力機器市場規模は、2025年の699億8,000万米ドルから2026年には730億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.42%で推移し、2031年までに907億2,000万米ドルに達すると予測されています。この見通しは、建設、農業、スマートマニュファクチャリングからの堅調な需要と、成熟した産業基盤における安定した交換サイクルを反映しています。自動化の進展、エネルギー効率に関する規制の強化、オフハイウェイ機械における電動化の拡大が、コンポーネント販売を下支えしています。大手ベンダーはコスト管理、付加価値の高いデジタルオファリング、および選択的な買収によって利益率を維持しています。一方、アフターマーケットサービスは、ユーザーが資産寿命を延長し予知保全を採用するにつれ、新規機器出荷よりも速いペースで成長しています。

レポートの主要なポイント

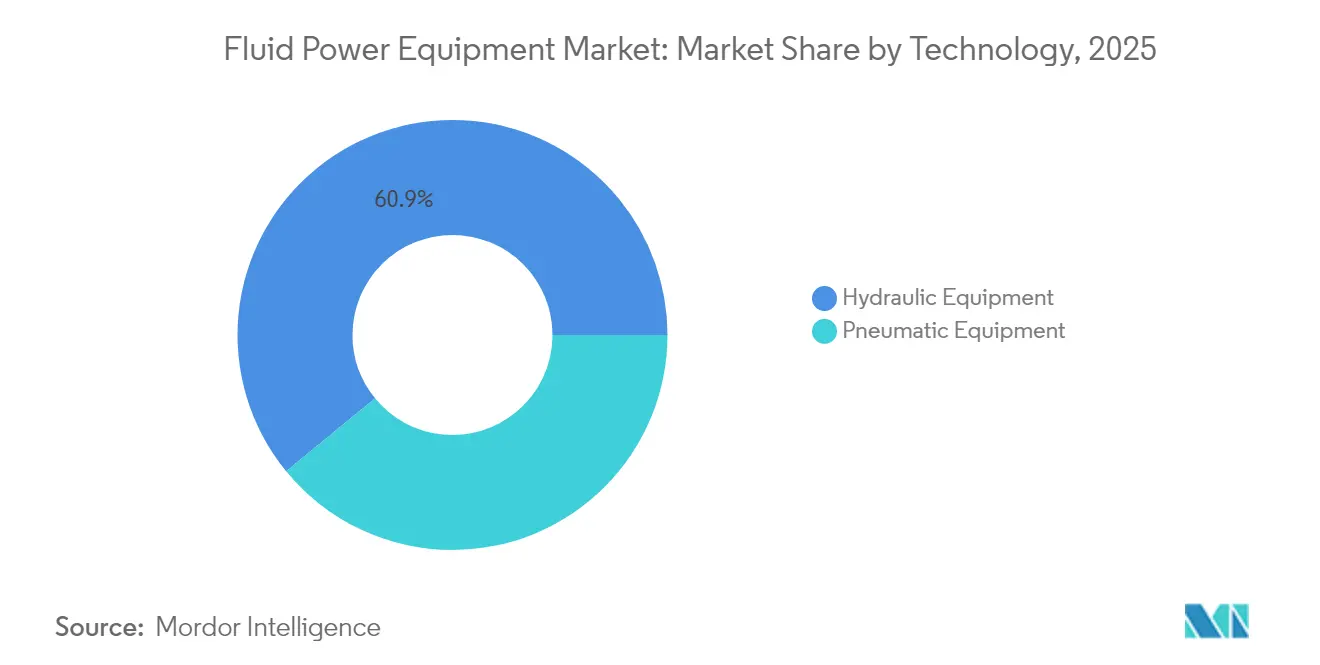

- 技術別では、油圧機器が2025年収益の60.92%を占め、空気圧機器は2031年までに最高のCAGR 4.69%を記録すると予測されています。

- 製品タイプ別では、ポンプが2025年収益の27.12%でトップとなり、アキュムレーターおよびフィルターは2031年までにCAGR 5.52%で成長する見込みです。

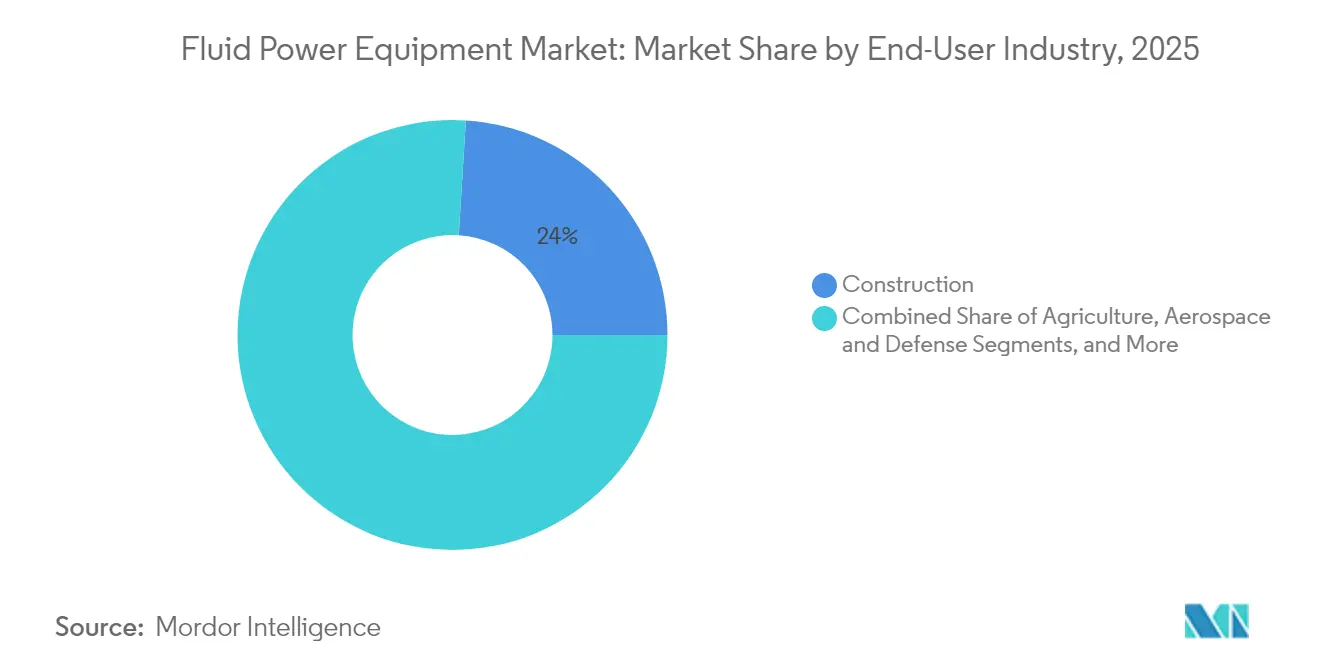

- エンドユーザー産業別では、建設が2025年に24.01%のシェアを保有しているものの、農業が2031年までの最速CAGR 5.31%を達成する見通しです。

- 流通チャネル別では、OEM経路が2025年シェアの65.05%を維持し、アフターマーケットはCAGR 5.58%で拡大すると予測されています。

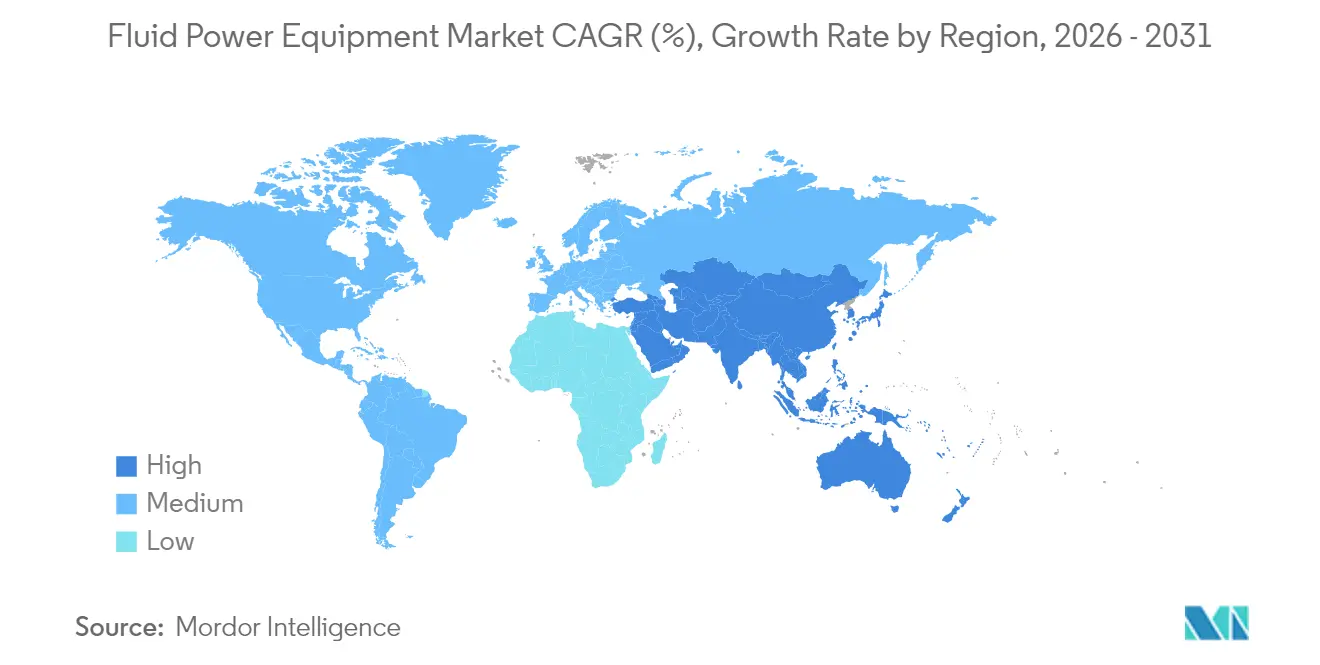

- 地域別では、アジア太平洋が2025年収益の34.10%を占め、中東が2031年までにCAGR 5.44%で成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の流体動力機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的な関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率と環境への配慮 | +1.2% | 世界全体 - ヨーロッパおよび北米で早期の成果 | 中期(2〜4年) |

| 産業オートメーションの進展 | +1.5% | アジア太平洋が中心、北米およびヨーロッパへの波及 | 短期(2年以内) |

| シーリングおよびマテリアルサイエンスにおける技術的改善 | +0.8% | 世界全体 | 長期(4年以上) |

| オフハイウェイ電動化への投資拡大 | +1.0% | 北米およびEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| スマートマニュファクチャリング施設からの需要増加 | +1.3% | アジア太平洋および北米 | 短期(2年以内) |

| クリーンルーム操業向け水素対応空気圧機器 | +0.4% | ヨーロッパおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー効率と環境への配慮

CARB(カリフォルニア大気資源委員会)ティア5や今後施行されるEPA 2027規則などの規制が、移動式および固定式機器における高効率ポンプ、モーター、バルブの採用を加速させています。[1]建設機械製造業者協会(Association of Equipment Manufacturers)、「規制上の問題」、aem.org IE5同期リラクタンスモーターと組み合わせた可変速ドライブは、地方自治体の上水道ユーティリティにおけるポンプの電力消費を最大60%削減しています。パルス幅変調で制御されるデジタル油圧バルブはスロットリングロスを排除し、静油圧伝動効率を15〜36%向上させています。Parker Hannifinは2030年までに運用上のカーボンフットプリントを50%削減することを目標としており、この目標がエネルギー最適化コンポーネントへの需要を下支えしています。これらの力が相まって、主要用途におけるレトロフィットおよび交換活動を促進することで、流体動力機器市場を押し上げています。

産業オートメーションの進展

インダストリー4.0アーキテクチャにより、流体動力コンポーネントはリアルタイムで動作パラメーターを通信し、適応制御およびリモート診断を可能にしています。SMC CorporationのOPC UA対応空気圧機器は、電子機器組立ラインにおける計画外ダウンタイムを20〜30%削減しました。[2]Qingkai Fan et al.、「静油圧伝動システムと制御戦略に関する研究レビュー」、MDPI、pmc.ncbi.nlm.nih.gov 機械学習アルゴリズムは現在、ポンプ吐出量と作動圧力を動的に調整し、静油圧トランスミッションにおけるエネルギー利用効率を36%改善しています。ハイブリッド電気油圧アクチュエーションは協調ロボットおよび無人搬送車において普及しつつあり、流体動力機器市場の対応可能な需要を拡大しています。

シーリングおよびマテリアルサイエンスにおける技術的改善

セラミックマトリックス複合材料および炭化ケイ素インサートにより、シリンダー、ポンプ、バルブは再生可能エネルギー設備においてより高い圧力と温度に耐えることができます。熱可塑性複合パイプは、腐食を排除し長距離連続敷設を可能にすることで、海底水素および炭素回収ネットワークの総所有コスト(TCO)を低減しています。マイクロテクスチャー表面と組み合わせた新しいエラストマー化合物は、油圧システムにおけるエネルギー損失の主要原因である漏れを大幅に削減し、流体動力機器市場をさらに拡大しています。

オフハイウェイ電動化への投資拡大

建設および農業用機械のOEMは、ゼロエミッション作業現場の義務を満たすため、ハイブリッド油圧機構とオンボードバッテリーパックを統合しています。Bauma 2025でのデモンストレーションにより、アキュムレーターを使用したエネルギー回収回路が旋回動作における燃料または電力消費を15.8%削減できることが確認されました。定圧ネットワークは従来のスロットル制御に取って代わり、テレハンドラーにおけるシステム全体のエネルギー損失を最大60%削減しています。これらのアップグレードは、高度なポンプ、モーター、スマートバルブへの需要の高まりへと直結し、流体動力機器市場にポジティブな勢いをもたらしています。

阻害要因の影響分析*

| 阻害要因 | (概算)CAGRへの影響(%) | 地理的な関連性 | 影響の時間軸 |

|---|---|---|---|

| 重工業における循環的な設備投資 | -1.8% | 世界全体、北米およびヨーロッパで顕著 | 短期(2年以内) |

| 原材料の価格変動 | -0.9% | 世界全体 | 中期(2〜4年) |

| 油圧システムにおける漏れによるエネルギー損失 | -0.6% | 世界全体 | 長期(4年以上) |

| 精密コンポーネントのサプライチェーンの分断 | -0.7% | 世界全体、アジア太平洋で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

重工業における循環的な設備投資

Parker Hannifinの北米多角化産業収益は、2025年第2四半期に輸送およびオフハイウェイ顧客が新規油圧機器の発注を先送りしたため、有機的に5.8%減少しました。建設機械OEMは、金利上昇とインフラ支出の不確実性を背景にオーバーホールサイクルを延長しており、近期の流体動力コンポーネントの需要を抑制しています。同様の慎重姿勢は、高圧ポンプおよびモーターの大消費者である鉱業および第一次金属セグメントでも見られます。これらの変動は、マクロ投資センチメントが安定するまで、流体動力機器市場の持続的成長を制限しています。

原材料の価格変動

鉄鋼、銅、特殊合金の価格は高水準を維持しており、精密マニホールドおよびフィッティングにおける素材インプットが完成コンポーネントコストの最大50%に達しています。Air-Way Manufacturingは長いリードタイムと運賃割増料金を報告しており、運転資本を圧迫するより多くのバッファー在庫を必要としています。大手ベンダーはインデックス連動契約を通じて割増料金を転嫁していますが、中小サプライヤーは利益率の維持に苦労しており、選択的な値上げおよびメタル重量を削減するための再設計を余儀なくされています。素材コストの不確実性は、そのため流体動力機器市場内の設備増強を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:油圧機器が規模を維持し、空気圧機器が成長で上回る

油圧ソリューションは2025年収益の60.92%を占め、掘削機、プレス機、掘削リグにおける比類のない出力密度により、流体動力機器市場シェアの最大区分を支えています。ベンダーは可変容量ポンプとデジタルコントローラーを組み合わせ、計量精度を向上させ燃料消費を削減しています。空気圧機器は規模こそ小さいものの、電子機器組立およびライフサイエンス包装における軽量エンドエフェクターの強みにより、2031年までにCAGR 4.69%を記録する見通しです。空気圧機器における流体動力機器市場規模の拡大は、サイクル数と漏れ率アラートをエッジゲートウェイに送信するスマートセンサーによってさらに支えられています。ハイブリッドアーキテクチャも台頭しており、低流量の空気圧機器が位置決めを担い、油圧機器がピーク力を供給することで、両ラインにわたって漸進的な収益機会を生み出しています。

高スイッチ周波数デジタルバルブの継続的な研究開発は、二技術間の性能格差を縮小しています。フィールドテストでは、離散流量油圧回路が比例制御と比較してエネルギー損失を20%削減することが示されており、このアップグレードはマテリアルハンドリングフォークリフトで普及しつつあります。空気圧側では、統合圧力フィードバックを搭載した真空エジェクター設計が圧縮空気消費量を最大50%削減し、工場の運転コストを削減しています。これらの進歩が相まって、流体動力機器市場を従来の強みとデジタルアジリティのバランスを取りながら、近代化の軌跡に維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:ポンプが主導、アキュムレーターおよびフィルターが最速で前進

ポンプは2025年売上の27.12%を占め、すべての回路の心臓部としての役割と、より広い流体動力機器市場の礎石としての地位を確認しています。需要は上下水道管理、製鉄所、林業用ハーベスターにわたっています。電子的圧力補償、双方向テレマティクス、状態監視プローブがポンプの部品表(BOM)コンテンツを高め、サプライヤーの価値獲得を拡大しています。対照的に、アキュムレーターおよびフィルターは現在規模こそ小さいものの、2031年まで年間5.52%成長すると予測されています。この急増は、半導体ファブおよび食品工場における、それぞれエネルギー回収義務とより厳格な汚染管理基準に起因しています。

フィルターは、差圧を低下させ、エレメント寿命を延長し、モーター負荷を低減する高分離マイクログラスメディアへとシフトしています。アキュムレーター設計は現在、20,000充放電サイクルに対応したブラダー材料を採用し、ハイブリッドクレーンおよび農業用スプレーヤーのデューティプロファイルを満たしています。これらのカテゴリーの利益率は企業平均を上回る傾向にあり、ベンダーがトータルシステム最適化およびライフサイクル監視を目指した研究開発に投資配分する理由を強化しています。このミックスシフトは、ヘッドライン成長が緩やかなままであっても、流体動力機器市場規模の収益性改善をもたらす位置づけをしています。

エンドユーザー産業別:建設が規模を維持、農業が成長曲線をリード

建設は2025年収益の24.01%を獲得し、インドの高層住宅建設活動および米国の高速道路ネットワーク整備に支えられています。掘削機は高流量ポンプおよびスイングモーターを必要とし、これが新規機器サプライヤーに安定したボリュームをもたらしています。一方、農業はブラジル、中国、ヨーロッパで精密農業が普及するにつれ、年間5.31%拡大すると予測されています。可変量播種機、自律走行トラクター、スマート灌漑ユニットは低漏洩油圧マニホールドおよびコンパクトな空気圧定量バルブに依存しています。

マテリアルハンドリングおよびロジスティクスは電気油圧式ステアリングアクチュエーターで駆動する無人搬送車の採用を継続しており、流体動力機器市場内の需要の多様性を強化しています。石油・ガスは依然として重要ですが、脱炭素化政策が水素、炭素回収、洋上風力に向けて資本を転換しており、そこでは特殊な流体動力モジュールがブレードピッチと海底アクチュエーションを管理しています。このような垂直市場をまたぐ機会が、特定のセクターにおける景気循環的な落ち込みに対して市場を守っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:OEMネットワークがボリュームを掌握、アフターマーケットはサービスで加速

OEM経路は2025年出荷量の65.05%を支配しており、コンポーネント仕様と機械設計の緊密な統合によって支えられています。長期的なパートナーシップが保証リスクを最小化し、組み立てを効率化します。アフターマーケットは規模こそ小さいものの、工場オペレーターが予知保全によって稼働時間を追求するにつれ、2031年までにCAGR 5.58%で推移する見通しです。クラウド発注ポータルとAI駆動の在庫アルゴリズムにより、ディストリビューターは24時間以内に修理キットを出荷でき、ダウンタイムコストを削減しています。

Applied Industrial Technologiesによる2億6,000万米ドルのHydradyne買収は、サービス中心のポートフォリオが高マージンのレトロフィットおよびリマニュファクチャリング需要を取り込むことができることを示しています。OEMは、フィルターの目詰まりやポンプキャビテーションをユーザーに警告するサブスクリプションベースの監視ダッシュボードをバンドルすることで対応しており、初期適合と交換販売の境界を曖昧にしています。これらの変化は、流体動力機器市場の持続的なスループットを支えながら、設置ユニット当たりの平均収益を引き上げています。

地域分析

アジア太平洋は2025年の売上高の34.10%をリードし、中国の電子機器クラスター、インドの高速道路整備、東南アジアの包装輸出ハブが中心となっています。地域の政府は産業オートメーション助成金の促進を続けており、油圧プレスおよび空気圧ピックアンドプレースシステムの両方を支持し、流体動力機器市場の持続的成長を支援しています。中国における電気自動車への加速的なシフトが、バッテリー製造用コンベアおよび冷却ポンプへの需要を刺激しています。インドの携帯電話組立向け生産連動型インセンティブ(PLI)制度は、水素対応空気圧バルブを備えた数十の新たなクリーンルーム施設を必要とし、さらにボリュームを押し上げています。

中東は最も成長が速い地域であり、2031年までにCAGR 5.44%と予測されています。サウジアラビアのビジョン2030とUAEのOperation 300 Bn戦略は、太陽光発電を利用した海水淡水化、グリーン水素電解槽、先進ロジスティクスへの投資を促進しており、これらすべてが堅固な流体動力制御に依存しています。過酷な外気温度は特殊なシールと高熱安定性流体を必要とし、グローバルコンポーネントベンダーにプレミアムニッチを提供しています。欧州サプライチェーンへの橋渡し役を果たすトルコは、高トン数油圧プレスを使用する自動車プレス加工能力を拡大しており、漸進的な受注を促進しています。

北米とヨーロッパは、設備投資の軟化により近期の勢いは緩慢ですが、流体動力機器市場のイノベーションハブとして依然として重要です。Parker Hannifinの北米産業売上高は低下しましたが、航空宇宙アフターマーケット需要と医療機器受注が下落の一部を相殺しています。ヨーロッパのティア5オフロード規格への移行は、低排出ポンプを搭載した油圧掘削機および農業用スプレーヤーのレトロフィットを促進しており、新規機械建造の弱さを相殺しています。これらの成熟した地域は、ブラウンフィールド工場全体で法令化されたエネルギー効率アップグレードの支援を受け、マクロ不確実性が和らぐにつれて牽引力を取り戻す可能性が高いです。

競合状況

流体動力機器市場は中程度の集中度を示しており、上位5社が世界収益の約45%を支配しています。Parker Hannifin、Bosch Rexroth、Danfossは垂直統合、グローバルなサービスフットプリント、デジタル制御プラットフォームを活用してシェアを維持しています。Bosch Rexrothの2025年1月のHydraForce買収により、カートリッジバルブの深みが増し、モバイル油圧機器のカバレッジが拡大しました。[4]Bosch Rexroth、「HydraForce買収」、boschrexroth.com Parkerは継続的改善プログラムと過去の買収からのコスト相乗効果により、2025年度第2四半期のセグメント営業利益率を25.6%に改善しました。

二次的なコンソリデーターは付加価値流通とニッチ技術に注力しています。Applied Industrial TechnologiesはHydradyneを通じて油圧機器MROフットプリントを拡大し、サブスクリプションベースの状態監視に向けた位置づけをしています。Ingersoll Randはライフサイエンスおよび再生可能ガス機会を確保するため、Lead FluidとTermomeccanica Industrial Compressorに4,700万米ドルを費やしました。このようなボルトオンにより、大規模な統合リスクなしに急成長中の隣接市場へのアクセスとクロスセルの可能性を得ることができます。

機械学習駆動のデジタルバルブや移動機械における制動エネルギーを回収するコンパクトな油圧トランスフォーマーを提供するスタートアップからのホワイトスペース競争が高まっています。既存のプレーヤーはオープンプロトコルソフトウェア、クラウド診断ポータル、サービス・アズ・ア・サブスクリプションプログラムで対応しています。この結果として生じる技術競争は全体的なパフォーマンスベンチマークを向上させ、交換需要を支え、流体動力機器市場の総対応可能価値を拡大するはずです。

流体動力機器産業のリーダー企業

Bosch Rexroth AG

Parker-Hannifin Corporation

Danfoss A/S

SMC Corporation

Eaton Corporation plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Enerpac Tool Groupは、油圧ツールの旺盛な需要により、2025年度第2四半期に5.1%の有機的売上成長を記録しました。

- 2025年2月:IDEX Corporationは、流体計量技術セグメントにおいて売上横ばいながら31.6%の調整後EBITDAマージンを記録しました。

- 2025年1月:DXP Enterprisesは2024年度に7件の買収を完了し、総売上高を18億200万米ドルに引き上げました。

- 2025年1月:Bosch RexrothはHydraForce Inc.の買収を完了し、カートリッジバルブおよびモバイル油圧機器の能力を拡大しました。

世界の流体動力機器市場レポートの調査範囲

流体動力とは、油圧と空気圧の技術を表す用語です。流体動力機器は、流体(液体またはガス)を使用してある場所から別の場所に動力を伝達する機器で構成されています。油圧では流体は液体(通常は油)であり、空気圧ではガス(通常は圧縮空気)が使用されます。

油圧および空気圧の両カテゴリーにおいて、本調査は最終製品の生産に使用される機器の販売から発生した収益のみを考慮しています。完成品の収益は反映していません。

油圧機器市場を含む流体動力機器市場は、製品タイプ(ポンプ、モーター、バルブ、シリンダー、アキュムレーターおよびフィルター)、エンドユーザー業種(建設、農業、マテリアルハンドリング、石油・ガス、航空宇宙・防衛、工作機械、油圧ツール)および地域(北米、ヨーロッパ、アジア太平洋、その他世界)でセグメント化されています。空気圧機器市場は製品タイプ(バルブ、アクチュエーター、フィルター・レギュレーター・ルブリケーター(FRL)、フィッティング)、エンドユーザー業種(食品加工および包装、自動車、マテリアルハンドリングおよび組立、化学・プラスチック・石油、半導体および電子機器、金属加工、紙・印刷、ライフサイエンス)および地域(北米、ヨーロッパ、アジア太平洋、その他世界)でセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| 油圧機器 |

| 空気圧機器 |

| ポンプ |

| モーター |

| バルブ |

| シリンダー |

| アキュムレーターおよびフィルター |

| 建設 |

| 農業 |

| マテリアルハンドリングおよびロジスティクス |

| 石油・ガス |

| 航空宇宙・防衛 |

| 工作機械 |

| 食品加工および包装 |

| その他エンドユーザー産業 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 技術別 | 油圧機器 | |

| 空気圧機器 | ||

| 製品タイプ別 | ポンプ | |

| モーター | ||

| バルブ | ||

| シリンダー | ||

| アキュムレーターおよびフィルター | ||

| エンドユーザー産業別 | 建設 | |

| 農業 | ||

| マテリアルハンドリングおよびロジスティクス | ||

| 石油・ガス | ||

| 航空宇宙・防衛 | ||

| 工作機械 | ||

| 食品加工および包装 | ||

| その他エンドユーザー産業 | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の流体動力機器市場の規模はどのくらいですか?

2026年には730億7,000万米ドルであり、2031年までに907億2,000万米ドルに達すると予測されています。

2031年までの流体動力機器市場の予想CAGRはどのくらいですか?

予測される年平均成長率(CAGR)は、2026年から2031年の期間にわたって4.42%です。

最大の収益シェアを占める技術はどれですか?

油圧機器が比類のない出力密度を背景に、2025年売上の60.92%でトップとなっています。

最も速く成長すると予測されるエンドユーザーセグメントはどこですか?

精密農業が普及するにつれ、農業がCAGR 5.31%で拡大すると予測されています。

最も成長が速い地域市場はどこですか?

中東は再生可能エネルギープロジェクトに牽引され、2031年までにCAGR 5.44%を記録すると予想されています。

流体動力機器市場のリーディングサプライヤーはどこですか?

Parker Hannifin、Bosch Rexroth、Danfossが市場を率いており、合わせて20%台中程のシェアを保有しています。

最終更新日: