空気圧シリンダー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

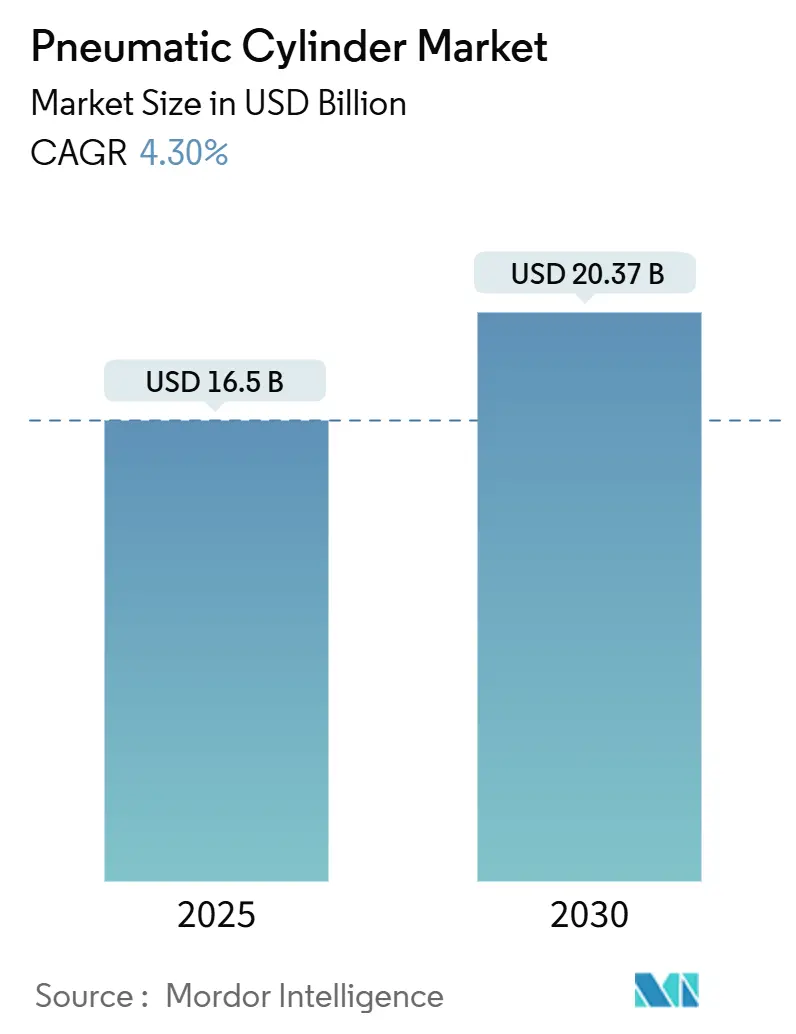

| 市場規模 (2025) | 16.5 十億米ドル |

| 市場規模 (2030) | 20.37 十億米ドル |

| 成長率 (2025 - 2030) | 4.30% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空気圧シリンダー市場分析

空気圧シリンダーの市場規模は2025年に165億米ドルとなり、2030年までに203億7,000万米ドルに達すると予測されており、同期間における年平均成長率(CAGR)は4.30%を反映しています。低コストの工場自動化への積極的な投資、既存工場の改修需要、エネルギー効率の高い圧縮空気システムへの移行がこの見通しを支えています。アジア太平洋地域が需要をリードする一方、北米のリショアリングプログラムが最も速い地域成長を牽引しています。複動式製品が数量面でのリーダーシップを維持していますが、センサーを統合したスマートシリンダーは他のすべてのカテゴリーを上回るペースで拡大しています。主要ブランドによる緩やかな業界再編と持続的な研究開発支出は、イノベーション主導の競争環境を示しています。

主要レポートのポイント

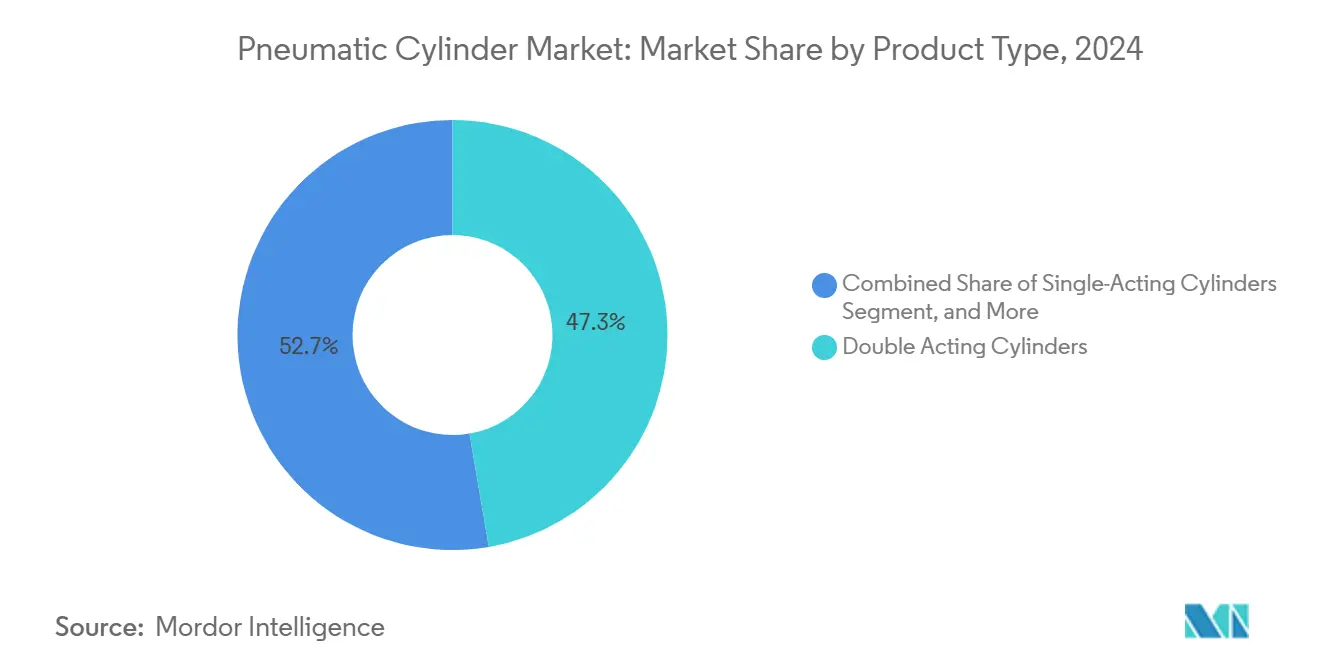

- 製品カテゴリー別では、複動式ユニットが2024年の空気圧シリンダー市場シェアの47.3%を占め、スマート・統合センサーシリンダーは2030年までに年平均成長率(CAGR)4.5%で拡大すると予測されています。

- 運動タイプ別では、直線運動設計が2024年の空気圧シリンダー市場規模の82.3%を占め、回転運動タイプは2025年から2030年にかけて年平均成長率(CAGR)5.1%を記録すると予測されています。

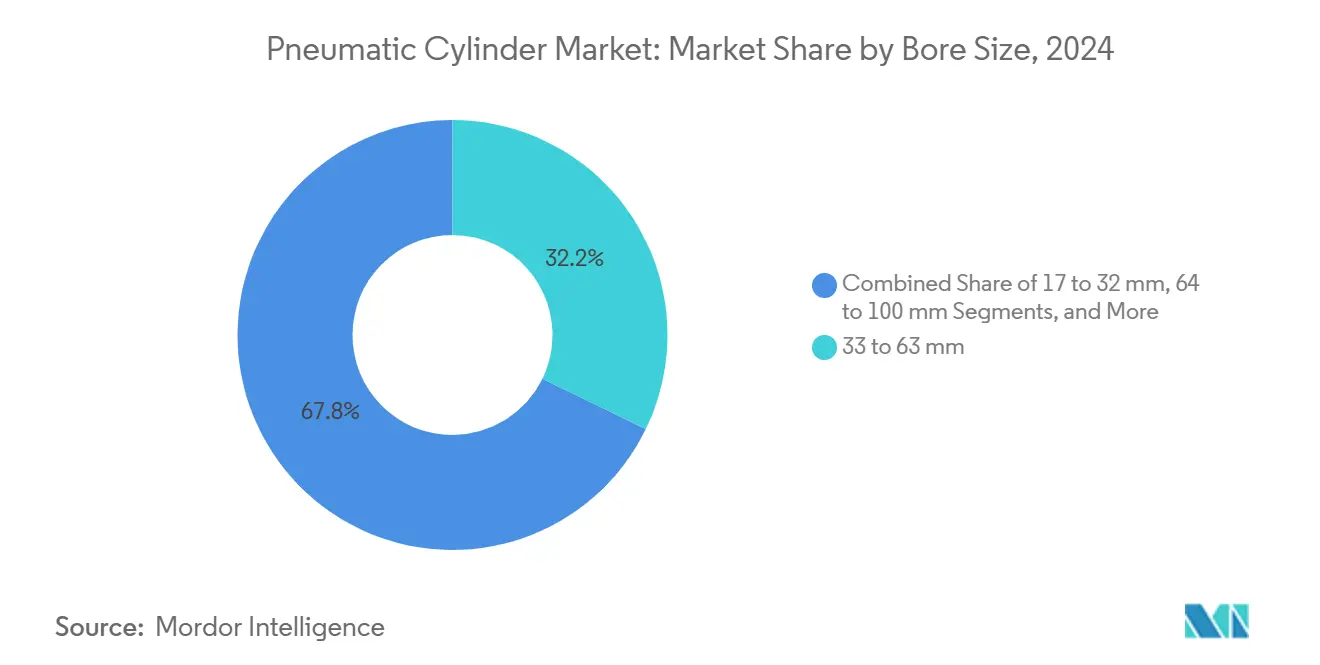

- ボア径別では、33~63mmクラスが2024年に32.2%の売上シェアを保持し、マイクロシリンダー(16mm以下)は2030年までに年平均成長率(CAGR)5.2%で最も急成長するセグメントとなっています。

- エンドユーザー産業別では、産業用自動化・機械が2024年の空気圧シリンダー市場規模の25.6%のシェアでリードし、食品・飲料加工セクターが2030年までに最高の年平均成長率(CAGR)5.8%を記録しました。

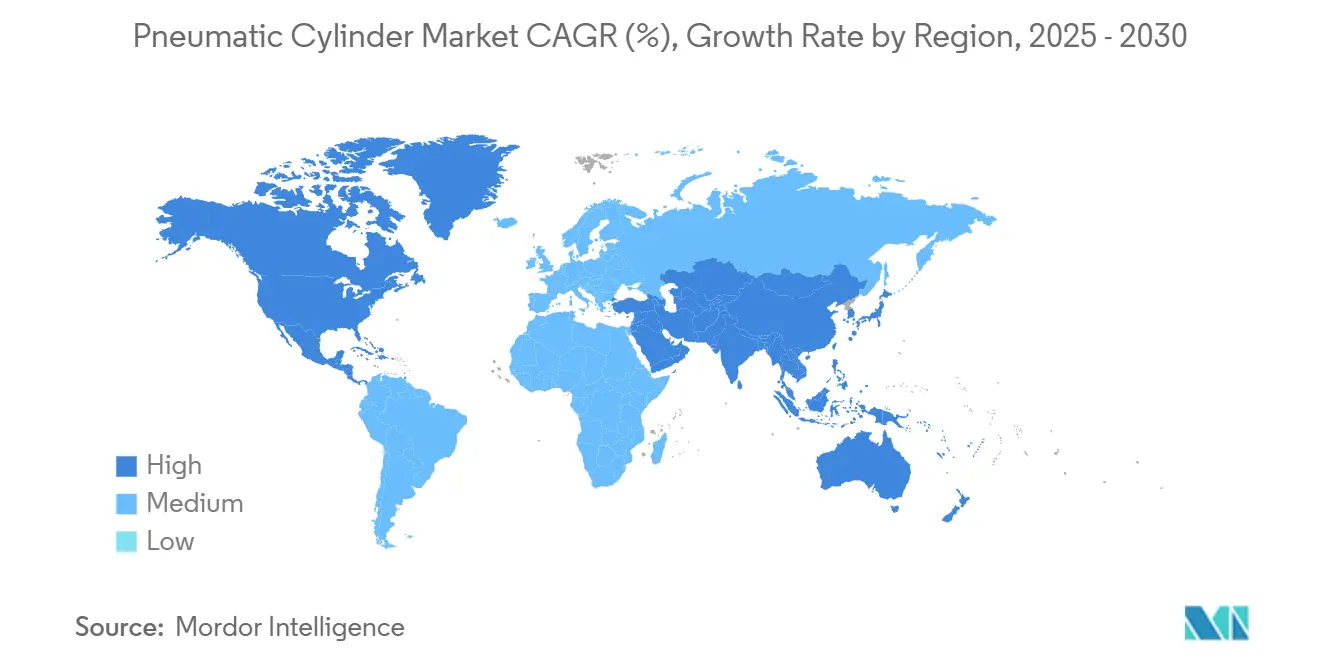

- 地域別では、アジア太平洋が2024年に39.30%のシェアを維持し、北米は2025年から2030年にかけて年平均成長率(CAGR)6.10%で成長する見込みです。

世界の空気圧シリンダー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コスト・高速工場自動化プロジェクトの急増 | +1.2% | アジア太平洋、 北米 | 中期 (2~4年) |

| 生涯総所有コストを低減するエネルギー効率の高い圧縮空気システム | +0.8% | 北米、 欧州、アジア太平洋へ拡大 | 長期 (4年以上) |

| 既存工場のスマートファクトリー改修における需要 | +0.7% | 欧州、 北米、および一部のアジア太平洋 | 中期 (2~4年) |

| 電子商取引フルフィルメントセンターの急速な拡大 | +0.6% | 世界全体、 北米と中国が主導 | 短期 (2年以下) |

| 小型化による新たな医療機器用途の実現 | +0.4% | 北米、 欧州、プレミアムアジア太平洋 | 長期 (4年以上) |

| クリーンルーム向けオイルフリーシリンダーの台頭 | +0.3% | 世界の製薬・ 食品ハブ | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

低コスト・高速工場自動化プロジェクトの急増

手頃な価格のロボティクスキットとモジュール式コンベヤーにより、中小規模のメーカーが以前は実現不可能だった価格帯で包装、パレタイジング、ピック・アンド・プレースの作業ステーションを自動化できるようになっています。空気圧シリンダーは、力の要件が中程度で、サイクルタイムがミリ秒単位で計測される高速・反復ストロークの優先駆動要素であり続けています。その軽量設計はロボットアームのペイロード制限を緩和し、シンプルなメンテナンスはリソースが限られた工場に適しています。SMCなどのベンダーは、AI駆動のビジョンシステムがより高速な操作タスクを調整するにつれて、パレタイジングおよびマシンテンディングアプリケーションへの需要が高まると予測しています。[1]出典:SMC Corporation of America、「会社概要」、smcusa.comしたがって、自動化の民主化は先進国と新興国の両方において基礎的な成長を持続させています。

生涯総所有コストを低減するエネルギー効率の高い圧縮空気システム

圧縮空気は工場の総電力コストの10~15%を占めることが多く、効率化の改善は財務的に魅力的です。インテリジェントな空気管理モジュールは、圧力、流量、温度データをリアルタイムで収集し、漏れや負荷の不一致を事前に防ぐ分析に活用されています。IMI Norgren社は、従来の配管と比較して統合バルブ・アクチュエーターパッケージで50%のエネルギー節約を報告しています。[2]出典:IMI Norgren、「IVACシリンダー」、norgren.com企業のネットゼロ誓約が強化されるにつれて、総所有コストの低下により、電動式の競合製品がより高い精度を約束する場合でも、空気圧機器は設備投資予算に組み込まれ続けています。

既存工場のスマートファクトリー改修における需要

レガシー工場は既存のコンプレッサーネットワークに依存しながらも、データの可視性とクローズドループ制御を求めています。シリンダーに組み込まれたIO-Linkセンサーは、コアの機械的レイアウトを乱すことなく、ストローク数、速度、内部圧力を中継します。FestoによるPLCnext Technologyの採用は、バルブターミナル内にサイバーセキュリティ対応コントローラーを組み込み、予知保全のための確定的制御とクラウド接続を提供します。[3]出典:Phoenix Contact、「PLCnext Technologyパートナーシップ」、phoenixcontact.com段階的な改修により、メーカーはデジタル化のリスクを分散し、資産寿命を延ばすことができます。

電子商取引フルフィルメントセンターの急速な拡大

急増する小包量により、倉庫オペレーターは自動仕分け機、自律移動ロボット(AMR)、高スループット包装ラインを導入しています。シリンダー、パワープッシャーアーム、ケースエレクター、フラップフォルダーは、高速性と粉塵環境への耐性から使用されています。ビジョンシステムと組み合わせた流量最適化バルブマニホールドは、コンパクトなフットプリントで毎分最大300箱を達成し、ジャストインタイム物流モデルを支援しています。電子商取引における短いプロジェクトサイクルは、最小限の試運転時間で迅速にスケールアップできる実績ある空気圧機器を優先します。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業用圧縮空気エネルギー価格の変動 | -0.6% | 世界全体; 電力コストに敏感な地域で深刻 | 短期 (2年以下) |

| 精密作業における電気機械式アクチュエーターとの競合 | -0.9% | 北米、 欧州、プレミアムアジア太平洋 | 長期 (4年以上) |

| 高品質アルミニウムおよびシールのサプライチェーンの逼迫 | -0.4% | 主要 製造拠点 | 中期 (2~4年) |

| 工場の空気圧機器導入を制限する環境騒音規制 | -0.3% | 北米および 欧州の都市型産業地帯 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

産業用圧縮空気エネルギー価格の変動

スポット電力料金は2024年から2025年にかけて急激に上昇し、エネルギー集約型工場を利益率リスクにさらし、新たな空気圧ラインへの一部の設備投資を遅延させました。カリフォルニア州では、コンプレッサーが州全体の製造業電力の12%以上を消費し、料金変動へのエクスポージャーを拡大しました。シリンダーチューブとエンドキャップの金属価格インフレがコスト圧力を複合的に高めました。OEMメーカーは高効率コンプレッサーと漏れ検知監査で対応しましたが、予算の不確実性が短期的な受注サイクルを制約しました。

精密作業における電気機械式アクチュエーターとの競合

モーター価格の低下とサーボドライブの支援を受けた電動式リニアアクチュエーターは、現在マイクロメートルレベルの位置決めを支配しています。オンデマンド電力アーキテクチャにより消費量が低下し、エネルギー回収が可能となり、脱炭素化目標に合致しています。精密移動に電動軸を、高速アプローチに空気圧ステージを組み合わせたハイブリッドシステムはシェア損失を部分的に緩和しますが、半導体組立などのプレミアムセグメントでは純電動式との競合が激化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマートシリンダーがイノベーションを牽引

複動式ユニットは2024年の売上の47.3%を生み出し、空気圧シリンダー市場のワークホースとしての役割を強化しました。スマートシリンダーは、より小さなベースを持ちながらも、組み込みセンサーがクローズドループ品質管理のためにPLCおよびMES層にデータを供給することで、2030年までに年平均成長率(CAGR)4.5%を記録すると予測されています。スマートバリアントに関連する空気圧シリンダーの市場規模は、設備総合効率(OEE)の向上と予知保全の効果により、他のどの製品カテゴリーよりも速く拡大するでしょう。単動式およびロッドレス設計は、特殊包装やスペースが限られたコンベヤー用途に対応し続け、タンデム構造は最大力がスピードを上回る建設・鉱業に対応しています。

センサー化によりシリンダーはエッジコンピューティングノードに変換され、予期しないダウンタイムが発生するずっと前にシール摩耗や位置ずれを検知するストロークごとの分析データを収集します。IO-LinkおよびEthernet-APLインターフェースが中級製品ラインに登場し、状態データへのアクセスを民主化しています。潤滑不要の複合ブッシングは、食品ゾーンやクリーンルームでの汚染リスクを低減します。[4]出典:Bimba、「オリジナルラインオールステンレス鋼」、bimba.comクラウドダッシュボードがフリート全体の使用パターンを表示するにつれて、調達部門は初期費用が高くても製品ライフサイクルの利点を認識し、インテリジェント設計への持続的な需要を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

運動タイプ別:直線運動の優位性と回転運動の成長

直線運動シリンダーは、組立、圧入、クランプ作業において押し引き動作が依然として普及していることから、2024年の空気圧シリンダー市場シェアの82.3%を占めました。それにもかかわらず、回転運動タイプは、制御された回転に依存するロボティクスリスト、インデックステーブル、医療機器アクチュエーターにより、年平均成長率(CAGR)5.1%で直線運動を上回るペースで成長するでしょう。包装OEMにとって、コンパクトな回転駆動装置は外部ギアボックスなしでキャップ締めとカートニングを簡素化し、レイアウトの柔軟性を維持します。リハビリ機器のソフトロボティクスグリッパーは、人間の関節を模倣した低圧回転ベローズを採用しており、非産業用ニッチでの成長を示しています。

直線スライドと90度回転クランプを組み合わせたハイブリッドモジュールは、単一のアクチュエーターで多軸タスクをサポートし、部品表の数を削減します。混合モデルラインに協働ロボット(コボット)が普及するにつれて、設計者は本質的な安全性を確保するエネルギー吸収性・バックドライブ可能なジョイントに回転式空気圧機器を指定します。この行動変化は、先進国と発展途上国の両方における協調自動化への投資増加と一致しています。

ボア径別:小型化がマイクロセグメントを牽引

33~63mmカテゴリーは、主流の工場自動化力範囲をカバーし、2024年の売上の32.2%を占めました。しかし、電子機器・医療OEMが狭いスペースでの精度を必要とするため、16mm以下のマイクロシリンダーが2030年までに年平均成長率(CAGR)5.2%でリード成長を示しています。マイクロ層に関連する空気圧シリンダーの市場規模は現在は小さいですが、その突出した拡大率が集中的な研究開発投資を引き付けています。MEMS製造のマイクロバルブは40ミリ秒未満の応答時間を達成し、マイクロ流体投与とラボオンチッププラットフォームを促進しています。

一方、100mmを超える大口径クラスは、堅牢な構造と汚染物質への耐性がエネルギー考慮を上回る鉱業、オフハイウェイ、製鉄所からの安定した需要を維持しています。メーカーは窒化ピストンロッドと高性能シールを採用して研磨条件下でのサービス寿命を延ばし、油圧機器に対するシェアを守っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:食品加工が加速

産業用自動化・機械は2024年に25.6%の売上を維持しましたが、衛生基準の厳格化により食品・飲料工場が最速の年平均成長率(CAGR)5.8%を記録するでしょう。NSF-H1グリースを使用したステンレス鋼シリンダーとオイルフリーコンプレッサーは、製品汚染を防ぎ、積極的な洗浄に耐えます。[5]出典:Atlas Copco、「オイルフリーエアコンプレッサー」、atlascopco.comしたがって、食品ラインに割り当てられた空気圧シリンダーの市場規模は、自動車、包装、金属を上回るペースで拡大しています。自動車組立はドアハンドリングとシートプレス作業に空気圧機器を引き続き指定していますが、成熟した設備投資サイクルが増分ユニット成長を制限しています。

電子機器クリーンルームは、ウェーハを微粒子から保護するためにオイルフリー・低アウトガスシリンダーを採用し、シェア拡大を維持しています。医療機器OEMは、リハビリ用外骨格や携帯型外科手術ツールにマイクロ空気圧機器を統合しており、新興ながら高マージンのニッチを形成しています。物流・電子商取引ハブは、自動仕分け設備にコンパクトなスライドとグリッパーを使用し、中期的な需要の回復力を強化しています。

地域分析

アジア太平洋地域は2024年の売上の39.30%を占め、中国の確立されたコンポーネントサプライチェーンとインドおよび東南アジアにおける設備投資の増加から恩恵を受けています。インドとベトナムにおける半導体製造への政府インセンティブが、オイルフリーおよび小型シリンダーの採用をさらに加速させています。

北米は2025年から2030年にかけて最速の年平均成長率(CAGR)6.10%を記録すると予想されており、電気自動車(EV)バッテリー、医療機器、消費財の国内生産を奨励する政府補助金と税額控除が牽引しています。2022年には30万人以上の製造業雇用が回復し、2023年上半期にはさらに18万人が追加され、空気圧機器の設置基盤が強化されました。高い人件費により自動化が不可欠となっており、空気圧機器は実績があり保守可能なソリューションを提供しています。

欧州は積極的な持続可能性目標の中で安定した成長を続けています。OEMはエネルギー最適化バルブターミナルとCO₂ニュートラルな操業を重視しており、Festoは2024年までにドイツの全拠点で完全中立を達成する計画です。ドイツの自動車クラスター、イタリアの包装機械、フランスの航空宇宙産業がシリンダー需要を支えています。一方、循環経済原則への政治的コミットメントが高効率圧縮空気プラットフォームへの投資を促しています。

南米および中東・アフリカは依然として初期段階にありますが、有望な市場です。ブラジルの食品加工業者は輸出基準を満たすためにラインを改修し、湾岸の石油化学プレーヤーは重耐久・耐腐食シリンダーを好みます。成長率は小さいですが、カスタムエンジニアリング要件により利益率プロファイルが世界平均を上回ることが多いです。

競争環境

業界は中程度に分散しています。Festoは2023年に36億5,000万ユーロ(41億米ドル)の売上高を記録し、売上高の7%以上を研究開発に充てており、技術主導の戦略を強調しています。Parker-Hannifin Corporationは2024年度に199億米ドルの売上高を報告しましたが、OEMの在庫調整が続く中、北米の産業売上高は8.6%減少しました。

再編トレンドが加速しました:Ingersoll Randは1億3,500万米ドルの3件のボルトオン買収を完了し、油圧・空気圧製品ラインを追加して年間5,000万米ドルの追加売上高をもたらし、特殊シリンダーの幅を拡大しました。EmersonはAVENTICS Series XVバルブシステムでスリムなフットプリントに最大350NL/minの流量を特徴とする包装・ロボティクスニッチをターゲットにしています。競争上の差別化は、機械的寸法だけでなく、統合診断、クラウドの可視性、より低いエネルギーフットプリントを中心に展開されるようになっています。小型・オイルフリー設計への需要の高まりは専門企業に機会をもたらしますが、高い工具コストと認証障壁が新規参入者を阻んでいます。

空気圧シリンダー産業のリーダー企業

SMC Corporation

Festo SE & Co. KG

Parker-Hannifin Corporation

Norgren Limited(IMI plc)

Aventics GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Festoは創業100周年を迎え、AI対応空気圧機器と産業横断的な持続可能性へのコミットメントを再確認しました。

- 2024年10月:Ingersoll Randは1億3,500万米ドル相当の3件の買収を完了し、APSCO、Blutek、UT Pumpsをポートフォリオに追加しました。

- 2024年8月:Emersonはマルチプロトコルフィールドバスとオンラインコンフィギュレーターサポートを備えたAVENTICS Series XVバルブを発表しました。

- 2024年7月:SMCはHypertherm Associatesに自動化における持続可能性賞を授与し、環境に配慮した設計の進歩を称えました。

世界の空気圧シリンダー市場レポートの調査範囲

| 単動式シリンダー |

| 複動式シリンダー |

| ロッドレスシリンダー |

| タンデム・多段シリンダー |

| スマート・統合センサーシリンダー |

| 直線運動 |

| 回転運動 |

| 16mm以下(マイクロ) |

| 17~32mm |

| 33~63mm |

| 64~100mm |

| 100mm超(重耐久) |

| 自動車・輸送 |

| 食品・飲料加工 |

| 包装・物流 |

| 電子機器・半導体 |

| 医療・医療機器 |

| 金属・機械 |

| その他エンドユーザー産業(繊維、パルプ・紙) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | 単動式シリンダー | ||

| 複動式シリンダー | |||

| ロッドレスシリンダー | |||

| タンデム・多段シリンダー | |||

| スマート・統合センサーシリンダー | |||

| 運動タイプ別 | 直線運動 | ||

| 回転運動 | |||

| ボア径別 | 16mm以下(マイクロ) | ||

| 17~32mm | |||

| 33~63mm | |||

| 64~100mm | |||

| 100mm超(重耐久) | |||

| エンドユーザー産業別 | 自動車・輸送 | ||

| 食品・飲料加工 | |||

| 包装・物流 | |||

| 電子機器・半導体 | |||

| 医療・医療機器 | |||

| 金属・機械 | |||

| その他エンドユーザー産業(繊維、パルプ・紙) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

空気圧シリンダー産業の成長を牽引しているものは何ですか?

空気圧シリンダー市場は主に、低コスト工場自動化プロジェクト(CAGRへの影響+1.2%)、エネルギー効率の高い圧縮空気システム(+0.8%)、既存工場のスマートファクトリー改修(+0.7%)、電子商取引フルフィルメントセンターの拡大(+0.6%)によって牽引されています。市場は2025年の165億米ドルから2030年までに203億7,000万米ドルへ、年平均成長率(CAGR)4.3%で成長すると予測されています。

最も人気のある空気圧シリンダーのタイプはどれですか?

複動式シリンダーは、双方向運動アプリケーションにおける汎用性から47.3%の市場シェアで支配的です。しかし、メーカーがデータ駆動型のメンテナンスとパフォーマンス最適化機能を求めるにつれて、センサーを統合したスマートシリンダーが2030年までに年平均成長率(CAGR)4.5%で最も急速に成長しています。

空気圧シリンダーは食品加工においてどのように使用されていますか?

食品加工は空気圧シリンダーにとって最も急成長するエンドユーザーセグメント(年平均成長率(CAGR)5.8%)を代表しています。業界では、汚染を防ぐためにNSF-H1食品グレード潤滑剤とオイルフリー圧縮空気システムを使用したステンレス鋼シリンダーを使用しています。これらの特殊シリンダーは、食品安全コンプライアンスに必要な厳格な衛生基準を満たしながら、積極的な洗浄手順に耐えます。

世界で空気圧シリンダーの需要が最も強い地域はどこですか?

アジア太平洋は2024年に39.3%の市場シェアでリードしており、中国の確立された製造インフラとインドおよび東南アジアにおける自動化の拡大を活用しています。しかし、北米は2022年から2023年にかけて48万人以上の製造業雇用を創出したリショアリングイニシアチブに牽引され、年平均成長率(CAGR)6.1%(2025年~2030年)で最も速い成長を示しています。

最終更新日: