流体センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.84 十億米ドル |

| 市場規模 (2031) | 28.23 十億米ドル |

| 成長率 (2026 - 2031) | 7.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる流体センサー市場分析

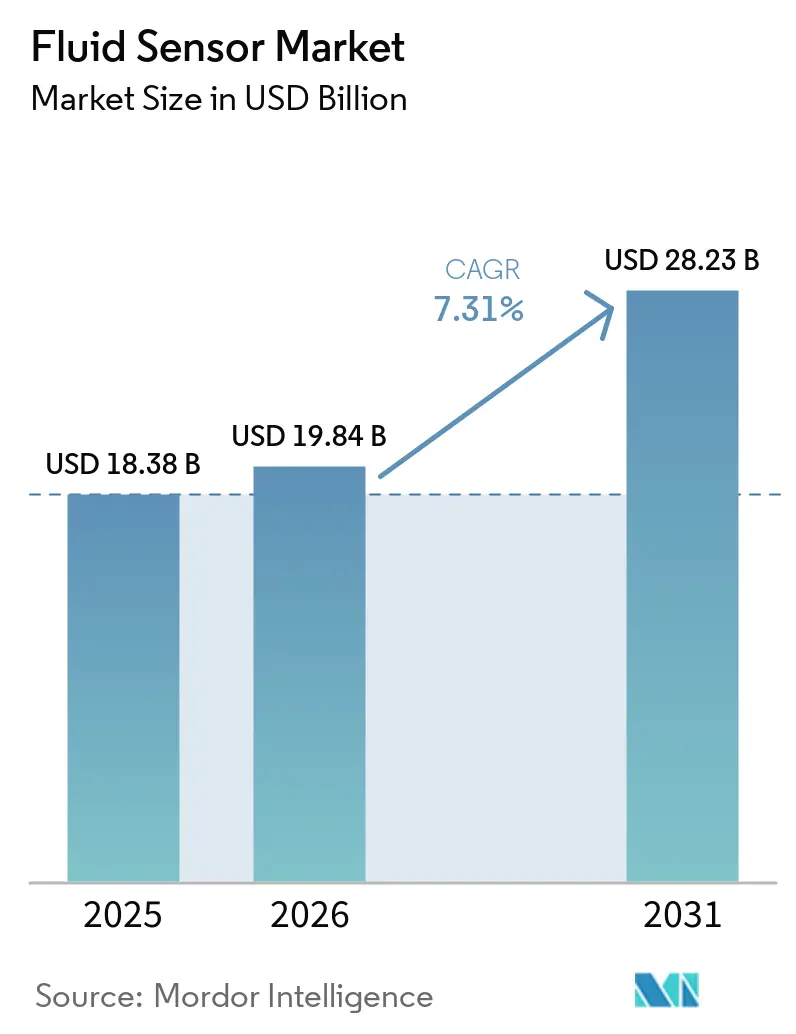

流体センサー市場規模は、2025年の183億8,000万米ドル、2026年の198億4,000万米ドルから、2031年までに282億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.31%を記録する見通しです。工場全体のデジタル化の進展、環境規制の強化、およびセンサーインテリジェンスのエッジデバイスへの移行が需要を加速させています。支出は個別のトランスデューサーから、予測分析と無線接続を組み込んだセンサーからエンタープライズまでの統合プラットフォームへと移行しています。流量センシングが2025年の収益を主導しましたが、メンテナンスの手間がかかるフロート式が廃止されるにつれ、レーダーおよび超音波ベースの非接触式レベルデバイスがより速いペースで成長しています。排出規制を背景にガス検知がスケールアップしており、シングルユース衛生プローブがバイオ医薬品施設に浸透しています。関税主導による半導体サプライチェーンの分断が調達を再編し、メキシコ、ベトナム、東欧への組立拠点の移転を促しています。

主要レポートのポイント

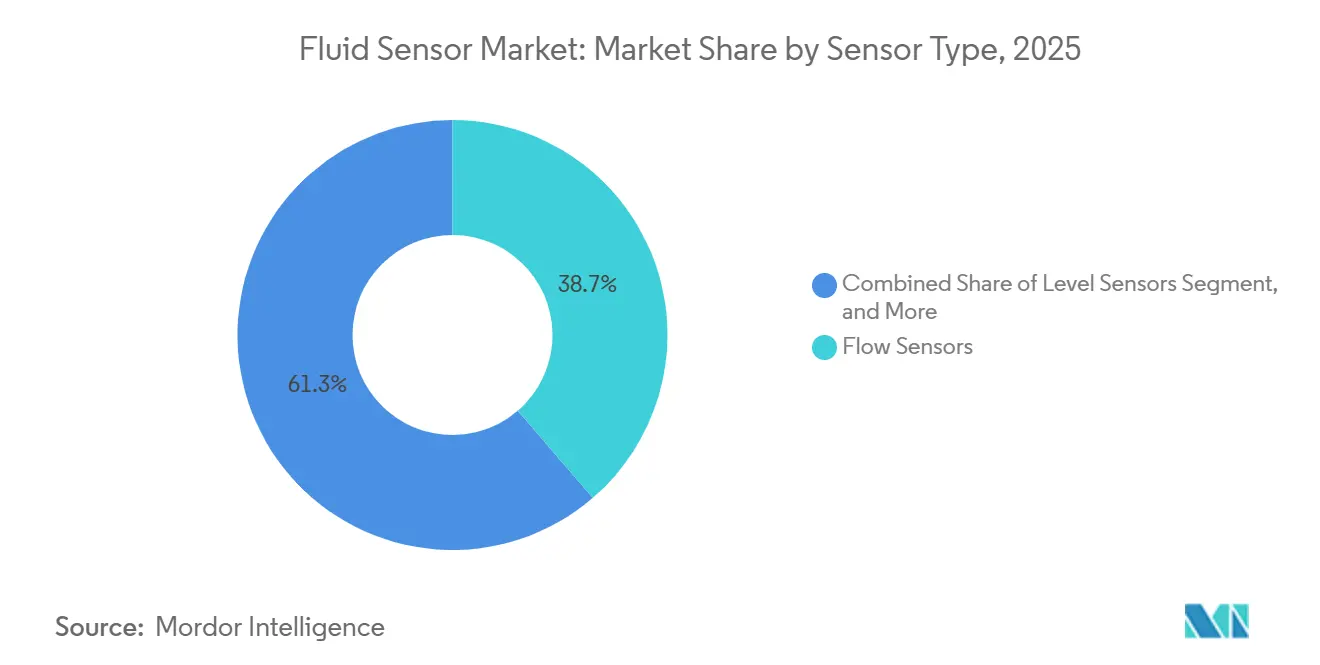

- センサータイプ別では、流量センサーが2025年の流体センサー市場シェアの38.68%をリードし、非接触式レベルセンサーは2031年にかけてCAGR 8.11%で進展しています。

- 検出媒体別では、液体センシングが2025年の流体センサー市場規模の64.24%のシェアを獲得し、気体センシングは2031年にかけてCAGR 8.05%で拡大すると予測されています。

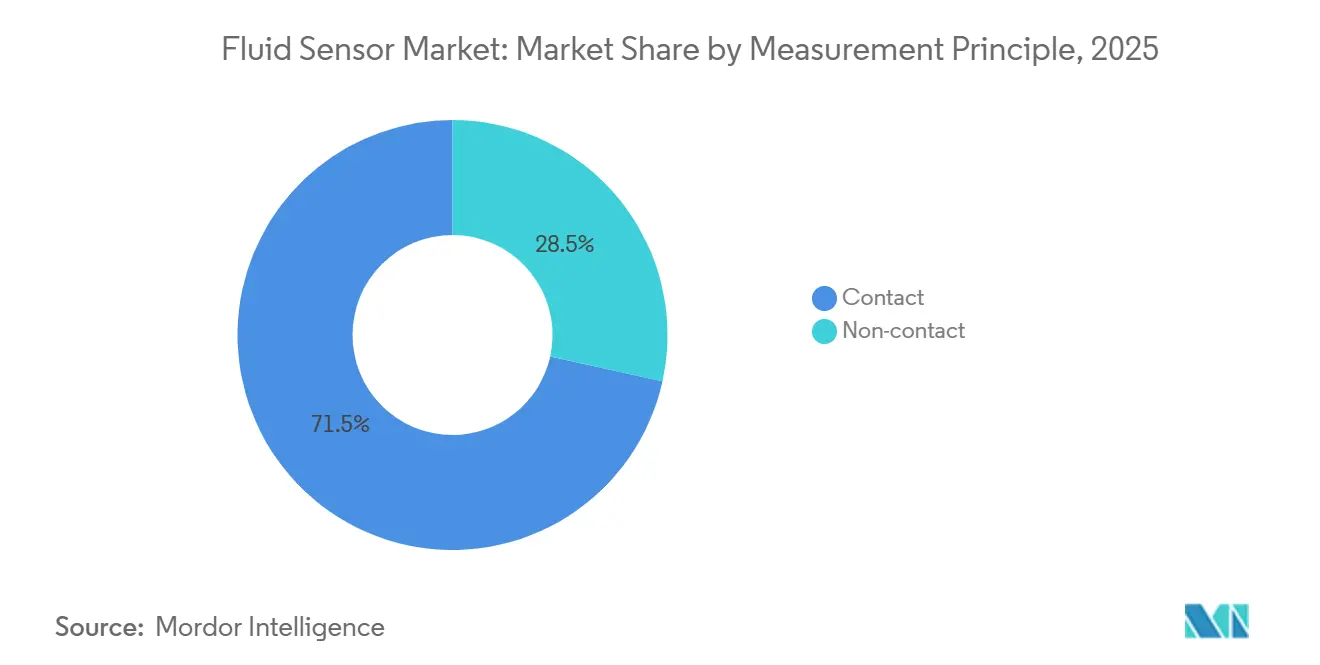

- 測定原理別では、接触式が2025年の流体センサー市場収益の71.54%を保持し、非接触式ソリューションは2026年から2031年にかけてCAGR 7.78%で成長すると予測されています。

- 最終用途産業別では、石油・ガスが2025年の流体センサー市場の27.93%を占め、製薬・バイオテクノロジーが2026年から2031年にかけて最速のCAGR 7.93%を記録しました。

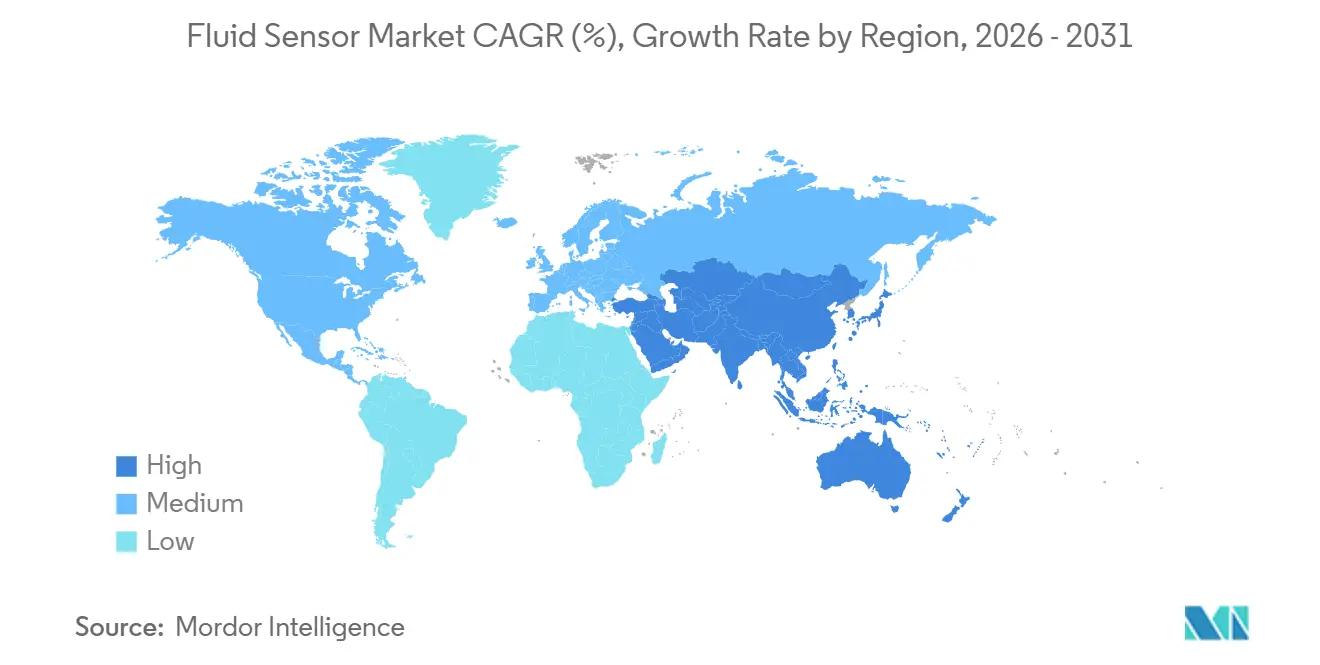

- 地域別では、アジア太平洋が2025年の流体センサー市場のグローバル収益の36.82%を獲得し、2031年にかけてCAGR 7.83%で上昇しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル流体センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リアルタイムモニタリングに対するIIoT主導の需要 | +1.8% | アジア太平洋および北米が主導するグローバル | 中期(2〜4年) |

| 厳格な水・廃水規制 | +1.5% | 北米およびヨーロッパ、アジア太平洋の都市で新興 | 長期(4年以上) |

| 石油・ガスにおけるパイプライン完全性義務 | +1.2% | 北米、中東、ロシア | 中期(2〜4年) |

| プロセス産業における衛生センサーの必要性 | +1.0% | グローバル、北米およびヨーロッパの製薬ハブに集中 | 短期(2年以内) |

| AI対応自己校正センサー | +0.9% | グローバル、北米およびヨーロッパでの早期採用 | 長期(4年以上) |

| マイクロ流体ラボオンチップ診断 | +0.6% | 北米、ヨーロッパ、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リアルタイムモニタリングに対するIIoT主導の需要

継続的なテレメトリーが定期的な手動巡回に取って代わり、異常検知時間を数時間から数秒に短縮しています。2025年にインドの12台のCNC機械に実施された改修では、低コストのマイクロコントローラーと圧力・流量プローブを組み合わせてデータを公開することで、計画外のダウンタイムを95%削減し、3か月以内に投資回収を達成しました。これらの時系列ストリームに基づいて構築された予測モデルは、最大2週間前にポンプシールの故障を予測し、プロセスプラントに1件あたり5万〜20万米ドルのコストをもたらす緊急停止を回避します。[1]Yokogawa Electric Corp.、「エネルギートランジションソリューション」、yokogawa.com LoRaWANおよびセルラーナローバンドIoTは遠隔の坑井サイトへのカバレッジを拡大し、単一の4Gゲートウェイが50〜100台のデバイスを集約し、年間接続コストはノードあたり200〜800米ドルです。[2]パイプラインおよび危険物安全局、「パイプライン完全性管理」、phmsa.dot.gov Yokogawaなどのベンダーは分散資産にSCADAグレードの可視化を重ね合わせ、劣化を早期に検出し、生産が脅かされる前に予備部品の準備を可能にします。

厳格な水・廃水規制

米国環境保護庁は現在、ペルフルオロアルキル物質およびポリフルオロアルキル物質を2〜5 ng/Lに制限しており、水道事業者はラボグレードのクロマトグラフィーおよびオンライン高分解能センサーの採用を余儀なくされています。欧州連合の指令は2027年まで段階的な施行を伴う同様の規則を課しており、旧来のプラントはグラブサンプリングから連続pH、濁度、溶存酸素テレメトリーへの移行を迫られています。[3]米国環境保護庁、「ペルフルオロアルキル物質およびポリフルオロアルキル物質国家一次飲料水規制」、epa.gov機械学習フィルターと組み合わせたナノ材料ベースの電気化学プローブは、旧来のセルが飽和していた濁った媒体中でサブppb濃度を分解します。小規模な農村システムは大規模な水道事業者と比べて1人あたりの資本コストが3〜5倍高く、フィールドサービス可能なユニットと従量制クラウド分析を好む低コストセグメントを活性化しています。

石油・ガスにおけるパイプライン完全性義務

パイプラインおよび危険物安全局の規制は高影響パイプラインにおけるリアルタイムの圧力、流量、漏洩モニタリングを義務付けていますが、数千キロメートルの既存パイプラインにはカバレッジのギャップが残っています。6,000バールおよび200℃に定格された新しい本質安全型トランスミッターは、サワーガスおよび超臨界CO₂パイプラインへのセンシングを拡張します。水素混合は脆化リスクをもたらすため、チタンダイアフラムと特殊シールによりユニットコストが30〜50%増加しますが、早期故障を回避します。振動または熱勾配によって駆動されるエネルギーハーベスティング無線ノードはバッテリーと配管工事を不要にし、遠隔の砂漠やツンドラの事業者の改修コストを削減します。[4]Intertek、「ガス検知器規格のナビゲート」、intertek.com

プロセス産業における衛生センサーの必要性

シングルユースセンサーは細胞・遺伝子治療施設においてステンレスプローブに取って代わり、バッチ時間の20〜30%を消費していたクリーニングインプレースサイクルを排除しています。2025年11月に発売されたBioPAT Viamassバイオマスセンサーは、使い捨てプローブがオートクレーブなしでリアルタイムの細胞密度データを提供できることを示しています。設計は3-A衛生基準に従い、フラッシュダイアフラムと電解研磨面を採用して細菌のデッドレッグを排除しています。閉ループ制御に関する規制ガイダンスは、センサーフィードバックを自動化に直接組み込むことを促進し、一発合格率を最大10パーセントポイント向上させます。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度センサーの高い初期コスト | -1.2% | グローバル、特に価格に敏感なアジア太平洋および南米 | 短期(2年以内) |

| 極端な条件下での精度ドリフト | -0.8% | グローバル、石油・ガス、化学、電力セクターに集中 | 中期(2〜4年) |

| 無線デバイスにおけるサイバーセキュリティリスク | -0.6% | グローバル、重要インフラで深刻 | 中期(2〜4年) |

| 関税主導によるシリコンウェーハ不足 | -0.5% | アジア太平洋および北米のサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度センサーの高い初期コスト

ATEXおよびIECEx認定の危険区域用圧力トランスミッターは標準ユニットの3倍のコストになる場合があり、1万米ドルを超えるレーザーレベルメーターは3,000米ドル前後の超音波代替品をはるかに上回ります。統合、校正、クラウドホスティング、メンテナンスを含めると総所有コストは膨らみ、インドでの10台機械のIoT展開は年間最大1万5,000米ドルの継続的なクラウド費用を含め平均80万インドルピー(9,600米ドル)となります。中小企業はROIが2年を超える場合に資本制約に悩まされます。大量注文によりユニット価格は最大40%削減されますが、分散した最終ユーザーがパレット規模の閾値に達することはほとんどありません。

極端な条件下での精度ドリフト

汚染または高温ゾーンでは、再校正を行わない限り測定精度が年間15〜20%低下する可能性があります。輸出規制により一部の管轄区域でOEMサービスが制限され、事業者は精度の低下を受け入れるか機器を早期に交換するかを迫られています。10Kの温度変化により圧力測定値にスパンの0.4%の誤差が生じる可能性があります。自己洗浄型超音波は堆積を軽減しますが、デバイスコストが30〜50%増加します。安全度水準3ループは故障時に安全状態を強制する診断機能を必要としますが、これらの機能は低価格製品ラインには依然として搭載されていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:非接触式レベルデバイスが勢いを増す

流量センサーは流体センサー市場シェアの38.68%で2025年の収益をリードし、保管移送およびエネルギーバランシングにおけるその普及度を示しています。それにもかかわらず、レーダーおよび超音波レベルセンサーは主要カテゴリーの中で最速となるCAGR 8.11%を記録すると予測されています。この勢いはメンテナンス回避から生まれており、非接触式設計はフロートを悩ませる摩耗と汚染を回避します。WIKAの2026年3月のコンパクトレーダー発売は狭い製薬容器を対象とし、OndoSenseの70メートルソリューションは採掘サイロへの適用範囲を広げます。圧力プローブは6,000バール定格が標準となった坑口および水素用途において不可欠なままです。デジタル温度素子をこれらのセンサーと組み合わせることで密度補正が可能となり、マルチパラメーター精度が向上します。

予測期間全体を通じて、総ライフサイクルコストを計算すると非接触式の採用が加速します。湿潤プローブの四半期ごとの校正は労力を消費し、無菌製造にとって汚染リスクをもたらします。レーダーユニットはメンテナンス訪問を年1回のペースに削減し、初期費用が高くても運営費を削減します。安全基準もこの傾向を後押ししており、IEC 61511準拠のオーバーフィルシステムはSIL定格レーダーデバイスをますます指定するようになっています。ベンダーは堆積を検出し、健全性を確認し、資産管理スイートに証明テストデータを提供する自己診断機能を強調し、事業者が侵襲的な点検なしにコンプライアンスを実証できるよう支援しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

検出媒体別:排出規制の下でガスセンシングが加速

液体測定は依然として2025年の売上の64.24%を占め、水、燃料、溶剤をカバーしていますが、政府が大気汚染物質を取り締まる中、気体センシングはCAGR 8.05%でより速く成長しています。Honeywellの4シリーズ非分散型赤外線モジュールは校正間隔を2倍に延長し、製油所の固定安全システムの総コストを削減します。EmersonのQX1000連続分析計はSO₂、NOx、COスタックにppb検知をもたらし、強化される発電所の許可基準に対応します。商業ビルでは、更新された国際機械コード規則により駐車場への一酸化炭素および二酸化窒素検知器の設置が義務付けられています。

それにもかかわらず、液体ラインは財政的な石油保管移送などの高収益垂直市場を支えており、コリオリスおよび超音波メーターが±0.1%の精度を提供します。製薬バイオリアクターは無菌性を維持するためにシングルユースのpH、導電率、溶存酸素プローブに依存しています。一方、水素インフラは脆化耐性素材(チタンや金メッキなど)のニッチを生み出しています。これらのユニットはステンレス版より30〜50%高い価格ですが、高圧H₂サービス下でのマイクロクラッキングを回避します。規制の相違がベンダーのロードマップを複雑にしており、デバイスはグローバルでATEXおよびIECExをクリアし、さらに北米向けにULまたはCSAを重ねる必要があり、テストサイクルとコストが延長されます。

測定原理別:接触式が多数を占めるが差は縮小

接触式センシングは2025年に71.54%の収益シェアを維持し、不透明または導電性流体における精度の優位性によってリードを守っています。挿入プローブを備えたガイド波レーダーは、泡や蒸気に影響されることなく二相界面を追跡できます。それにもかかわらず、レーダーおよびレーザーハードウェアの価格が下落するにつれ、非接触式モダリティはCAGR 7.78%で成長すると予測されています。EmersonのRosemount 3408はその価値提案を示しており、ワイヤレスHARTがケーブル配線を不要にし、非接触式アーキテクチャが食品・飲料タンクのクリーニングダウンタイムを大幅に削減します。

サイトが長期的なメンテナンスを考慮すると、経済的な計算は非接触式に有利に働きます。クリーニングインプレース手順は生産時間を奪い、センサー寿命を侵食する腐食性媒体を使用します。欧州の化学品デポでのレーダー改修により、初年度の校正労力が60%削減されました。それでも、規制が追跡可能な参照標準に連結された直接湿潤測定を要求する場合、接触式pHおよび導電率セルは不可欠です。ハイブリッド製品は現在、フロースルーハウジング内に誘導トロイダルコイルを組み込み、接触式の精度と非接触式の汚染耐性を融合させています。

最終用途産業別:製薬・バイオテクノロジーが既存セクターを上回る

石油・ガスは2025年の流体センサー市場収益の27.93%を占め、上流および中流資産の増加によって牽引されています。しかし、製薬・バイオテクノロジープラントはシングルユース製造形式によってリアクターあたりのプローブ数が増加し、活発なCAGR 7.93%を記録するでしょう。閉ループ制御に関するFDAガイダンスは企業にセンサーを高度プロセス制御スキームに直接接続させ、逸脱事象を削減します。水道事業者はNPDES許可要件とPFAS閾値を満たすためにグラブサンプリングから連続テレメトリーへの切り替えを密接に追っています。

石油化学および特殊化学品事業者は、攻撃的な媒体に耐えるIEC 62443暗号化防爆トランスミッターに投資しています。食品・飲料加工業者はHACCPおよびFSMAに基づき、低温殺菌およびクリーニング検証証明のためにインラインセンサーに依存しています。自動車・輸送セグメントは油圧を超えてバッテリー冷却液流量および燃料電池用水素検知へと多様化しています。発電事業者は次世代原子炉向けの放射線耐性センサーを求めており、テストループで800℃と中性子束に耐えるナノテクノロジープロトタイプによって示されています。

地域分析

アジア太平洋は2025年のグローバル収益の36.82%を占め、CAGR 7.83%で拡大すると予測されています。中国の蚌埠センサーバレーは8インチMEMSラインに支えられ、2027年までに300億人民元(41億米ドル)の生産を目指しています。インドのセンサー卓越センターは自動車およびIoTプログラムに牽引され、2027年までに3兆1,000億インドルピー(37億米ドル)の国内市場を見込んでいます。日本と韓国は極端紫外線リソグラフィーへの障壁を回避するためにチップレットアーキテクチャへの補助金を投入し、オーストラリアは遠隔鉱山全体に無線プローブを展開しています。

北米とヨーロッパを合わせると2025年の売上高の約半分を占めています。2024年後半に中国製半導体への関税が50%に倍増した米国の第301条関税は部品表コストを15〜30%押し上げ、OEMをメキシコ、ベトナム、東欧での組立へと誘導しました。Endress+Hauserのインディアナ州グリーンウッドの5,090万米ドルの工場は2025年半ばに出荷を開始し、リードタイムを6週間に短縮しました。欧州グリーンディールは再生可能エネルギーと炭素回収への資金を誘導しており、STMicroelectronicsはアグラーテ工場を週4,000枚のウェーハに拡大し、onsemiはチェコ共和国に19億1,000万米ドルの炭化ケイ素サイトを建設しています。

南米、中東、アフリカは規模は小さいものの、集中した機会を提供しています。ブラジルとアルゼンチンは農薬や重金属を検知する分析センサーを必要とする都市水処理をアップグレードしています。中東の事業者はサワーガスフィールドと水素パイプライン向けにATEX定格プローブを指定し、サウジアラビアの海水淡水化プラントは耐腐食性レベルおよび流量デバイスを採用しています。アフリカでは、南アフリカの鉱山が深い坑道に振動駆動無線ノードを展開し、ナイジェリアのパイプラインは限られた通信インフラにもかかわらず漏洩検知ストリングを追加しています。

競合環境

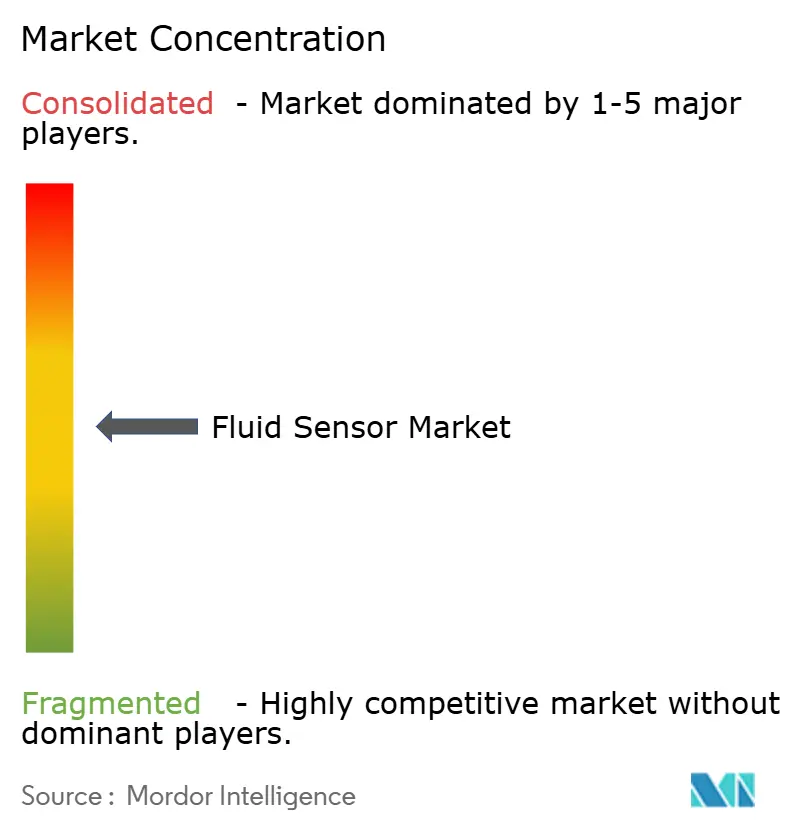

流体センサー市場は中程度に分散しています。Honeywell、Siemens、Emerson、ABBなどのグローバル自動化大手は、Endress+Hauser、Yokogawa、Flowserveなどの専門計装プレーヤー、およびSensata TechnologiesやTE Connectivityなどのセンサー専門サプライヤーと競合しています。ハードウェアのコモディティ化により入門レベルの圧力・温度プローブの利益率が縮小し、企業は機能安全、サイバーセキュリティコンプライアンス、組み込み分析の進歩によって差別化を図るよう促されています。例えば、Honeywellの2025年3月のSundyne買収(21億6,000万米ドル)により、ポンプ、コンプレッサー、センサーを包括的なターンキーパッケージに統合し、設備投資予算のより大きなシェアを獲得できるようになりました。同様に、ABBの2025年初頭のSensorfact買収により、エンジニアリングのダウンタイムを必要とせずに既存モーターに後付けできるプラグアンドプレイエネルギーモニターがポートフォリオに追加され、市場競争力が強化されました。

市場の新興プレーヤーはMEMS、ラボオンチップマイクロ流体、エッジAIなどの最先端技術を活用して、より小型で省エネルギーかつ高性能なセンサーを開発しています。これらの進歩により、過酷な環境向けの革新的なソリューションの創出が可能になっています。例えば、メイン大学は800℃という高温の原子炉コアで動作可能なナノテクノロジーベースのセンサーを開発しており、過酷な条件下での重要な測定課題に対処するための産学連携の可能性を示しています。グローバルな展開を達成するために、ベンダーはATEX、IECEx、UL、CSA、NEPSIなどの同時認証取得に注力し、製品バリアントを削減して発売サイクルを加速しています。IEC 60730-2-23:2025の導入は、準拠製品のより広範な国境を越えた受け入れを促進する可能性のある調和された安全基準を提供し、市場成長をさらに推進しています。

流体センサー市場のホワイトスペース機会は、バッテリーフリーセンサーノード、AI駆動予測メンテナンスプラットフォーム、および高速回転療法向けに設計された衛生シングルユースプローブなどの分野で生まれています。これらの革新は様々な産業にわたる未充足ニーズに対応し、成長の新たな道を切り開いています。例えば、バッテリーフリーノードは頻繁なメンテナンスを必要とせずに遠隔または到達困難な場所で動作できる能力により注目を集めています。AI駆動予測プラットフォームはリアルタイムのインサイトを提供し、ダウンタイムを削減することで産業の業務最適化を支援しています。一方、シングルユースプローブは製薬・バイオテクノロジーセクターでますます普及しており、厳格な衛生基準を維持しながら療法のより迅速かつ効率的な生産を可能にしています。これらの発展は流体センサー市場のダイナミックな性質と継続的な革新と拡大の可能性を浮き彫りにしています。

流体センサー産業リーダー

Honeywell International Inc.

Siemens AG

Emerson Electric Co.

ABB Ltd

Endress+Hauser Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:WIKAは衛生タンク向けにIP69Kシーリングを備えたコンパクトレーダーレベルセンサーを発売し、スペースが制限されたサイトでの非接触設置をサポートしました。

- 2026年3月:Honeywellは4シリーズ非分散型赤外線ガスモジュールを展開し、校正間隔を12か月に延長し、誤警報を30%削減しました。

- 2026年3月:Yokogawaはジョージア州ニューナンに自律型マシンセンターと自動倉庫を開設し、トランスミッターと流量計の生産を現地化してリードタイムを60%削減しました。

- 2026年2月:EmersonはRosemount QX1000連続ガス分析計を発表し、消耗試薬なしでSO₂、NOx、COのppb感度を実現しました。

グローバル流体センサー市場レポートの範囲

流体センサー市場は、様々な環境における液体および気体の物理的特性と挙動を測定、監視、分析するために使用されるデバイスおよびシステムを包含しています。これらのセンサーは流量、圧力、レベル、温度、流体組成などのパラメーターを検出し、産業および商業プロセスの効率的かつ安全な運用を確保します。流体センサーは石油・ガス、水・廃水管理、ヘルスケア、自動車、製造業など幅広いセクターに広く展開されています。

流体センサー市場レポートは、センサータイプ(圧力センサー、流量センサー、レベルセンサー、温度センサーおよびその他のセンサー)、検出媒体(液体、気体)、測定原理(接触式、非接触式)、最終用途産業(石油・ガス、水・廃水、化学・石油化学、食品・飲料、製薬・バイオテクノロジー、自動車・輸送、発電、その他の最終用途産業)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 圧力センサー |

| 流量センサー |

| レベルセンサー |

| 温度センサーおよびその他 |

| 液体 |

| 気体 |

| 接触式 |

| 非接触式 |

| 石油・ガス |

| 水・廃水 |

| 化学・石油化学 |

| 食品・飲料 |

| 製薬・バイオテクノロジー |

| 自動車・輸送 |

| 発電 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| センサータイプ別 | 圧力センサー | ||

| 流量センサー | |||

| レベルセンサー | |||

| 温度センサーおよびその他 | |||

| 検出媒体別 | 液体 | ||

| 気体 | |||

| 測定原理別 | 接触式 | ||

| 非接触式 | |||

| 最終用途産業別 | 石油・ガス | ||

| 水・廃水 | |||

| 化学・石油化学 | |||

| 食品・飲料 | |||

| 製薬・バイオテクノロジー | |||

| 自動車・輸送 | |||

| 発電 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

レポートで回答される主要な質問

2031年までの流体センサー市場の予測値は?

流体センサー市場規模は2031年までに282億3,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長すると予想されるセンサーカテゴリーは?

非接触式レベルセンサーは2026年から2031年にかけてCAGR 8.11%で拡大すると予測されています。

なぜ今ガスセンサーが注目を集めているのか?

より厳格な排出・安全規制がガス検知デバイスのCAGR 8.05%を牽引しています。

どの地域が需要成長をリードしているか?

2025年に収益の36.82%をすでに保持しているアジア太平洋は、2031年にかけてCAGR 7.83%で進展しています。

関税は流体センサーの調達にどのような影響を与えているか?

中国製半導体に対する米国の高関税により、多くのメーカーがメキシコ、ベトナム、東欧への組立拠点の移転を余儀なくされています。

新規参入者にはどのような機会があるか?

成長ニッチにはバッテリーフリー無線プローブ、AI対応予測メンテナンスプラットフォーム、バイオ医薬品プロセス向けシングルユース衛生センサーが含まれます。

最終更新日: