耐火性作動油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.53 十億米ドル |

| 市場規模 (2031) | 1.83 十億米ドル |

| 成長率 (2026 - 2031) | 3.63% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる耐火性作動油市場分析

耐火性作動油市場規模は2025年に14億8,000万米ドルと評価され、2026年の15億3,000万米ドルから2031年には18億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.63%です。重機の自動化と電動化が需要を牽引しており、高電圧電子機器に対する引火点要件が高まっています。洋上風力発電所では、400バールの圧力と大幅な温度変動に耐えられる流体が指定されています。水グリコール溶液は引き続き鉄鋼・鋳造ラインで最も好まれる選択肢です。環境規制により、海洋・鉱業・建設分野の車両は生分解性合成エステルへの移行が促されています。これらのエステルは、ファクトリーミューチュアル(FM 6930)および国際標準化機構(ISO)15380 HEES(油圧環境エステル合成)生分解性基準が定める耐火性規格に準拠しています。さらに、リアルタイム流体モニタリングの進歩により、サービス間隔が延長され、生涯運用コストが削減されており、プレミアムエステルは中堅オペレーターにとっても実行可能な選択肢となっています。

主要レポートのポイント

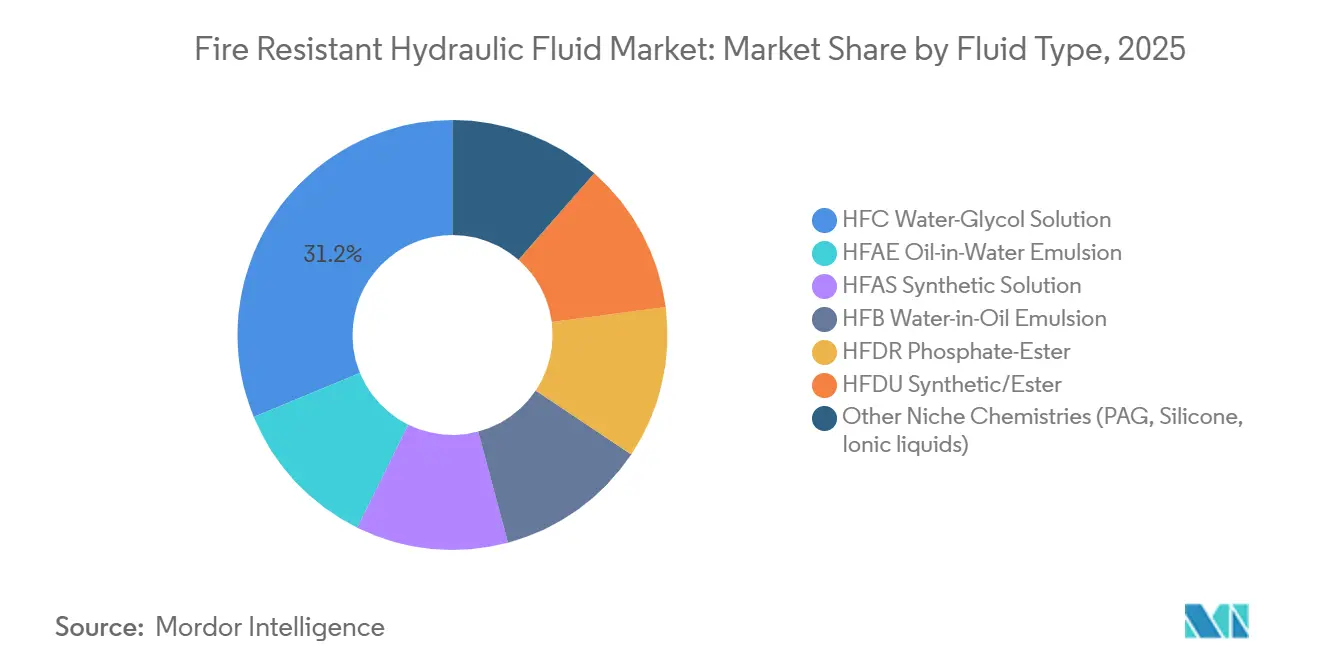

- 流体タイプ別では、HFC水グリコールが2025年の耐火性作動油市場シェアの31.22%を占め、一方でHFDU合成エステルは2031年までに3.56%のCAGRで拡大すると予測されています。

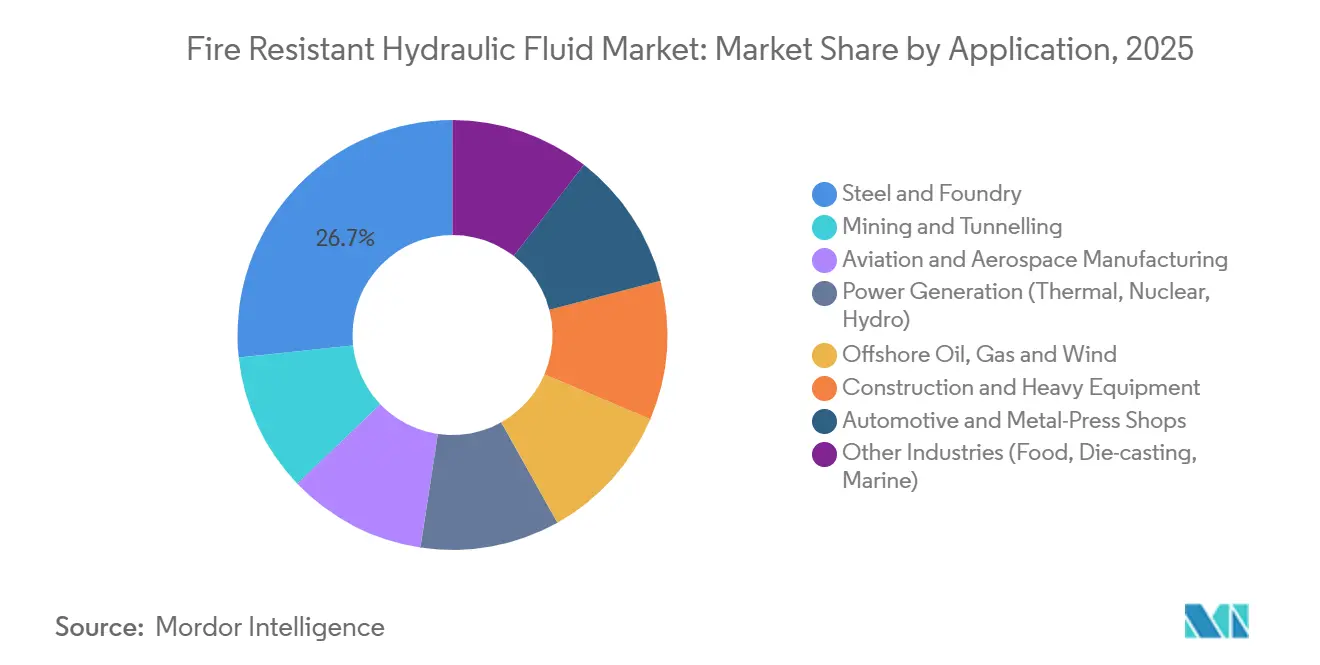

- 用途別では、鉄鋼・鋳造が2025年の収益の26.67%を占め、洋上石油・ガス・風力は2031年までに4.11%のCAGRで成長すると予測されています。

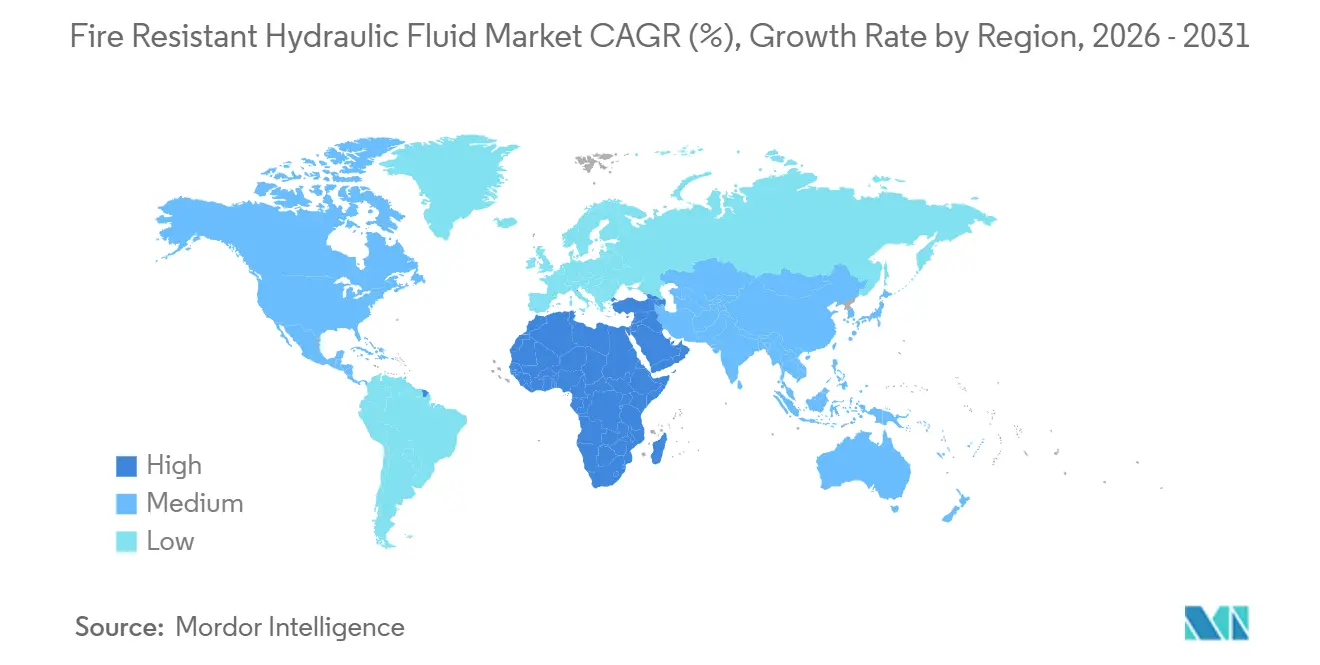

- 地域別では、アジア太平洋が2025年の収益の34.11%を占め、中東・アフリカセグメントは2026年~2031年にかけて最速の4.67%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の耐火性作動油市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動化と電動化の加速による引火点閾値の上昇 | +1.2% | 北米、欧州、アジア太平洋の産業拠点に集中したグローバル規模 | 中期(2~4年) |

| 油圧ピッチおよび係留システムを使用した洋上風力プラットフォームの拡大 | +0.8% | 欧州(北海)、アジア太平洋(中国、台湾)、北米(大西洋岸) | 長期(4年以上) |

| 航空・宇宙生産における安全性重視の油圧機器の成長 | +0.5% | 北米、欧州、アジア太平洋(日本、韓国) | 短期(2年以内) |

| リアルタイム流体状態モニタリングによるドレン間隔の延長と総所有コストの低減 | +0.6% | グローバル、欧州および北米での早期採用 | 中期(2~4年) |

| 関税主導の国内回帰によるグリコール混合の国内供給安全保障の改善 | +0.4% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動化と電動化による引火点閾値の上昇

モバイル機械の電動化が進むにつれ、バッテリー、インバーター、油圧ドライブをコンパクトなフレームに統合することで、特に鉱物油が存在する場合の発火リスクが高まっています。VolvoやCaterpillarなどの主要な完成車メーカー(OEM)は、電気油圧式ステアリングシステムに耐火性作動油を義務付け、バッテリー関連の火災を軽減するよう設計された回路を組み込んでいます。バッテリー電動ローダーを使用する地下鉱山では、鉱物油からHFDU(油圧流体、耐火性、合成エステル)エステルに切り替えることで保険料が削減されたことが確認されています。HFDUエステルの自己消火特性と密閉されたトンネル内での最小限の煙排出は、好まれる選択肢となっています。調達チームは、新モデル発売の標準としてISO 6743/4 HFDUおよびHFC(油圧流体、耐火性、水含有)への準拠を優先しています。さらに、住宅地近くで作業する地方自治体の請負業者は、低毒性と臭気プロファイルを理由に、EUエコラベル認証を持つ合成エステルを選択するケースが増えています。このトレンドは、耐火性作動油製品が後付けではなく設計段階から統合されるようになっているという変化を示しています。

電気油圧式ピッチシステムを伴う洋上風力の拡大

現代の洋上風力タービンは、電気油圧式シリンダーを使用して20トンのブレードを素早く旋回させ、毎秒50メートル(m/s)の突風でも最適な電力調整を確保しています[1]Hawe Hydraulik SE、「OEM風力技術」、hawe.com。最大400バールの圧力で動作するこれらのピッチ回路は、休止期間後も速やかに反応し、キャビテーションに屈しないことが求められます。この要件により、寒冷な塩水環境で分離しやすい水系エマルションの使用は不可能となります。OEM認定リストでは、-25°Cでの体積弾性率を維持し、ヨードライブのブロンズ軸受に対して優れた潤滑性を提供するHFDUエステルが増加しています。環境規制当局も、特に海上でのハブ漏れが発生した場合に流体が生分解性であることの必要性を強調しています。北海、台湾海峡、米国大西洋岸などの地域でマルチメガワットタービンが導入されるにつれ、各ナセルの定期補充量が約1,000リットルに達することが、20~25%の価格プレミアムがあってもプレミアムエステルへの持続的な需要を生み出しています。このトレンドは耐火性作動油市場の長期的な成長見通しを支えています。

航空宇宙生産における安全性重視の油圧機器の成長

商業航空機のバックログが13,000機を超える中、ボーイングとエアバスはいずれも、MIL-PRF(軍用性能)仕様に準拠し、-54°Cから+200°Cの間で効率的に動作する耐火性流体、具体的にはリン酸エステルと合成炭化水素を使用しています。飛行制御アクチュエーターの急激な圧力変化にさらされるこれらの流体は、滑走路での運用中の火炎拡大防止にも不可欠です。リン酸エステルが主流の選択肢である一方、化学物質の登録・評価・認可・制限(REACH)規制に基づく毒性への懸念から、バイオベースのフェノール由来の低毒性代替品の研究が進んでいます。日本の化学企業は国内防衛向けに調整された高純度グレードを導入しており、米国メーカーは地政学的課題に対応するため調達先の多様化を進めています。このダイナミクスは、耐火性作動油分野において航空宇宙セグメントを先進的な化学技術の安定した市場として位置付けています。

リアルタイム流体モニタリングによるドレン間隔の延長

オンラインセンサーが粘度、誘電率、粒子数などの主要パラメーターを監視し、データをフリートダッシュボードに送信します。酸化または汚染の閾値を超えた場合にのみサービスが実施されます[2]Yateks、「オンラインオイルセンサー:リアルタイム状態モニタリング」、yateks.com.cn。製鉄所のアキュムレーターオペレーターは流体寿命が30~40%延長されたと報告しており、HFDUエステルに関連するプレミアムを実質的に相殺しています。これらのセンサー対応メンテナンスシステムは微小漏れを特定することができ、誘導炉近くでの潜在的な発火を防止するための重要な機能であり、設備と人員の両方を保護します。サプライヤーはエステルとサブスクリプションベースのモニタリングサービスを組み合わせ、追加の収益機会を創出し、顧客の切り替えコストを高めています。このアプローチは総所有コスト評価を強化し、従来の鉱物油よりも耐火性作動油市場を有利な立場に置いています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| シールおよびエラストマーの適合性の制限によるメンテナンス負担の増大 | -0.7% | グローバル、 後付け用途およびレガシー機器において深刻 | 中期 (2~4年) |

| リン酸エステル原材料の供給ボトルネック | -0.5% | グローバル、 アジア太平洋および欧州に集中 | 短期 (2年以内) |

| 原料関税の変動とESGの精査によるHFCコストの上昇 | -0.6% | 北米、 欧州、アジア太平洋輸入業者への波及あり | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

シールおよびエラストマーの適合性の制限によるメンテナンス負担の増大

標準的なニトリル(NBR)シールは、リン酸エステルや特定のエステル系化学物質にさらされると膨潤する可能性があります。さらに、一部のイオン性流体は70,000回の圧力サイクル後にフルオロエラストマー(FKM)シールの耐久性を低下させる可能性があります。その結果、後付けプロジェクトではシールキットが必要となり、部品コストが最大20%増加する可能性があり、中小規模のオペレーターにとっては課題となり得ます。さらに、水グリコール流体は、特殊コーティングによる対策がなければバルブボディの亜鉛やマグネシウムを腐食させる可能性があります。これらの適合性の課題は、設置済み機器の転換を妨げ、耐火性作動油市場の成長率に影響を与えています。

リン酸エステル原材料のボトルネック

生産に不可欠な航空グレードのトリアリルリン酸フィードストックは、主に東アジアから調達される五酸化リンとフェノールに依存しています。一時的な操業停止や港湾の遅延により、リードタイムが12~16週間に延びる可能性があります。この状況により、航空宇宙の完成車メーカー(OEM)はより高い安全在庫水準を維持することが求められます。LANXESSは2025年に向けてレバークーゼン工場での20%の能力増強を発表していますが、難燃性電子機器からの需要が同じ中間体をめぐって競合しています。このような供給制約は耐火性作動油市場における価格変動をもたらし、新たな能力が供給フローを安定させるまで続くと予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

流体タイプ別:生分解性エステルが水グリコールの優位性に挑戦

2025年、ハイドロフルオロカーボン(HFC)水グリコールはコスト面での優位性から耐火性作動油市場の31.22%のシェアを確保しました。これは特に、低い潤滑性に対応できる製鉄所の連続鋳造機油圧において顕著でした。一方、油圧流体ユニバーサルタイプ(HFDU)エステルの市場は2031年まで3.56%の年平均成長率(CAGR)で成長する見込みです。この成長は、FM 6930およびISO 15380に準拠した流体を選択し、水関連の腐食から保護を確保する海洋・鉱業・建設フリートによって牽引されています。Quaker HoughtonのQUINTOLUBRIC 888シリーズは86%以上の生分解性と357°Cの引火点を提供し、洋上クレーンで好まれる選択肢となっています。TotalEnergiesのHydransafe HFDU 46は310°Cの引火点と61%以上の生分解性を持ち、特に環境規制が厳しくなる中でエステルをリン酸エステルの代替品として位置付けています。リン酸エステル系油圧流体耐性タイプ(HFDR)流体は200°Cの熱安定性から航空宇宙分野でニッチなリーダーシップを維持していますが、化学物質の登録・評価・認可・制限(REACH)ラベリングからの圧力により、エンドユーザーは代替品を検討するよう促されています。油圧流体水系エマルションタイプ(HFAE)および油圧流体水系溶液タイプ(HFAS)の水中油型溶液は、30 CFR 75規制に準拠した地下炭鉱設備向けに調整されています。一方、ポリアルキレングリコール(PAG)ベースおよびイオン性液体は、専門的なニッチを占めているものの、進行中のシール適合性研究により制約を受け、合計シェアは5%未満にとどまっています。

合成エステルは1リットルあたり約20%高い価格にもかかわらず、予知保全によって延長されたサービス寿命を提供し、ライフサイクルプレミアムを低減します。風力、トンネル工事、水力発電などの分野のOEMによる推奨は、HFDU技術をさらに検証し、将来の配合における役割を強化しています。環境・社会・ガバナンス(ESG)の義務が浸透するにつれ、業界はエステルへの移行を進めており、耐火性作動油市場における競争戦略の再評価を促しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:洋上エネルギーが従来の鉄鋼需要を上回る

2025年、鉄鋼・鋳造ラインは収益の26.67%を占め、溶融金属取鍋近くの火花を消火するための水グリコール回路への長年の依存を反映しています。しかし、洋上石油・ガス・風力セクターは上昇軌道にあり、2031年まで最高の4.11%のCAGRを記録しています。この成長は主に、レガシープラットフォームの油圧ピッチおよび係留システムを後付けするオペレーターによるものです。特に、10メガワット(MW)タービン1基あたり、そのサービス寿命にわたって約15,000米ドルのHFDU流体コストが発生します。この支出は、デッキ漏れが発生した場合の大幅に低いクリーンアップコストを考慮すると正当化されると見なされています。鉱業では、30 CFR 75への準拠により地下車両向けの承認済み耐火性流体への安定した需要が確保されています。一方、モバイル建設機械はエステルへの移行を進めています。この転換は、密閉されたキャビン内のバッテリーパックに関連する発火リスクを低減することを目的としています。航空宇宙は量的には小さいものの、MIL-PRF-87257F規格を満たす高マージンのリン酸エステルにとって依然として重要です。これらの進化する使用パターンは、耐火性作動油市場においてクロスアプリケーション認証を確保するベンダーの成長機会を浮き彫りにしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、アジア太平洋地域は世界収益の34.11%を占め、中国の鉄鋼生産とインドのHardcastle Petroferなどの地域サプライヤーに支えられています。同地域の化学品メーカーは1kgあたり2~5米ドルという競争力のある価格でHFDU流体を提供しており、国内採用を促進しています。さらに、中国の河北省と山西省でのグリーンマイニングを推進する政府の取り組みが生分解性エステルへの需要を高めています。一方、日本と韓国は航空宇宙プログラムの厳格な純度基準への準拠を確保するため、航空グレードのリン酸エステルを輸入しています。

中東・アフリカは2026年から4.67%の年平均成長率(CAGR)で最も急速な成長を遂げると予測されています。この成長は、保険要件を満たすためにファクトリーミューチュアル(FM)承認流体を必要とするサウジアラビアとアラブ首長国連邦(UAE)の洋上リグによって牽引されています。さらに、紅海とスエズ湾での新たな風力コンセッションがタービン油圧量への需要を高めています。南アフリカでは、より厳格な地下防火規制に準拠する金・白金鉱山が、水素化ニトリルブタジエンゴム(HNBR)シールに適合するHFDUエステルの採用を増やしています。

北米は、オハイオ州とオンタリオ州での国内回帰したグリコール混合事業の恩恵を受けており、五大湖周辺の製鉄所への安定した供給を確保しています。米国(U.S.)の安定した防衛受注がリン酸エステルのスループットを支え、大西洋岸の風力発電所がエステルへの安定した需要を牽引しています。メキシコでは、自動車鋳造工場が安全監査基準を満たすために水グリコール代替品への移行を進めており、米国・メキシコ・カナダ協定(USMCA)の下での国境を越えた貿易を強化しています。

ドイツの重工業と英国(U.K.)北海のプラットフォームを擁する欧州は主要な消費地です。化学物質の登録・評価・認可・制限(REACH)の毒性制約がエステル代替を促進しており、欧州連合(EU)エコラベル規制がアルプスの水力発電資産を中心に生分解性オプションを推進しています。スカンジナビアの成長する洋上風力セクターがこの需要を強化する一方、東欧の製鉄所はコスト面の考慮からハイドロフルオロカーボン(HFC)流体を引き続き好んでいます。

南米は規模は小さいものの、戦略的な重要性を持っています。ブラジルの鉄鉱石事業とアルゼンチンの洋上探査がニッチな機会を生み出しています。しかし、物流上のハードルや通貨変動などの課題が当面の成長を抑制しています。それでも、OEMとのサービス契約が耐火性作動油市場におけるプレミアムエステルの採用の基盤を築いています。

競合状況

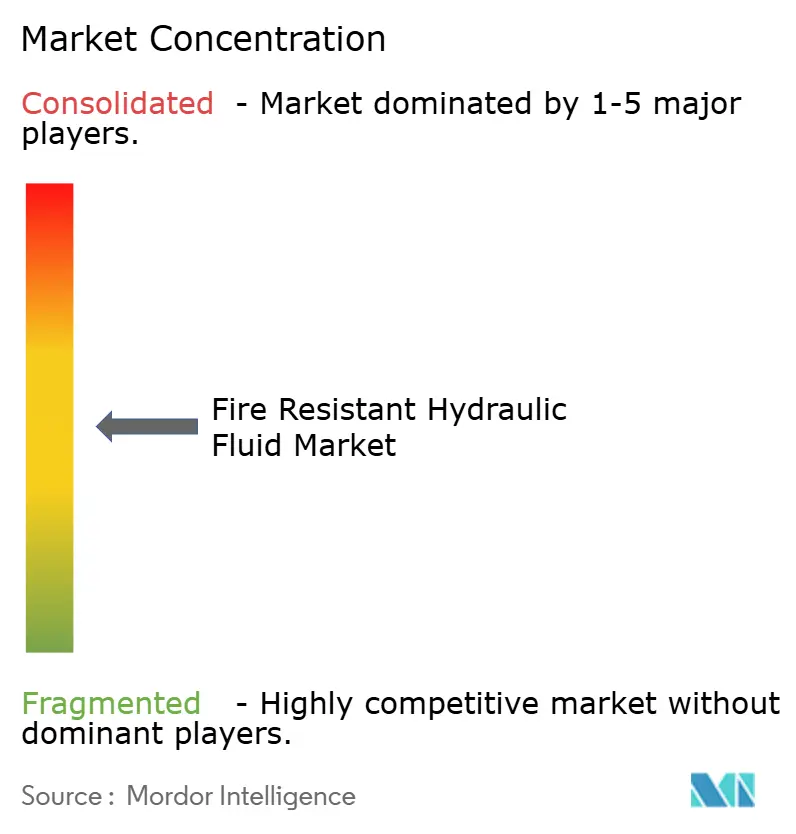

耐火性作動油市場は依然として中程度に分散しており、上位5社のサプライヤーが市場シェアの50%未満を占めています。ShellやTotalEnergiesを含む統合石油会社は、精製ストリームを活用し添加剤研究を実施することで、国際標準化機構(ISO)15380規格も満たすファクトリーミューチュアル(FM)承認のHFDU(油圧流体、耐火性、無水)レンジを導入しています。Shellは、Panolinの生分解性ポートフォリオを取得することで環境面での信頼性を高め、Viva Energyとの協力によりオーストラリアでShell PANOLINラインを発売しました。Quaker Houghtonは、流体とコンディションモニタリングサービスをバンドルで提供することで差別化を図り、製鉄所試験でのダウンタイムが10%削減されたと報告しています。

フィードストックプロバイダーのLANXESSとSolvayはリン酸エステル中間体市場を支配しており、LANXESSは2025年までにレバークーゼン拠点での20%の能力増強を計画しています。一方、Biosynthetic TechnologiesやCargill-Fluidsなどの中小企業はバイオエステル研究を進め、毒性の低減と生分解の速さなどの利点を強調しています。コスト意識の高い消費者をターゲットに、杭州新港などの中国ブランドはOEM(完成車メーカー)カスタマイズのHFDUバリアントを30~40%の割引で提供しています。競合状況は、価格競争から二重認証、シール適合性テスト、センサー校正された誘電率へと焦点が移り、耐火性作動油市場における戦略的優先事項を再定義しています。

この環境において、油圧コンポーネントOEMとの技術パートナーシップの形成が重要です。NBR(ニトリルブタジエンゴム)、FKM(フルオロエラストマー)、HNBR(水素化ニトリルブタジエンゴム)ファミリー全体でシールパッケージを検証したサプライヤーは、新型掘削機やタービンプラットフォームで優先的な地位を獲得します。さらに、モノのインターネット(IoT)分析を活用したデータ駆動型サービスモデルは、顧客ロイヤルティを確保し、初期流体販売を超えた長期的な収益ストリームを生み出すのに役立ちます。これらのトレンドは、化学的革新を進化する持続可能性政策に合わせるニッチプレーヤーに機会を提供しながら、中程度の競争を維持しています。

耐火性作動油業界のリーダー

BASF

Exxon Mobil Corporation

FUCHS

Quaker Chemical Corporation

Shell plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Stonepeakは、BPからCastrolを101億米ドルで買収する契約を締結しました。BPは35%の少数株主持分を保持します。2026年末までに完了が見込まれるこの取引は、新たな所有権の下で耐火性作動油を含む産業流体事業の拡大に資金を充当します。

- 2025年1月:FUCHSは、耐火性作動油セグメントにおける製品ポートフォリオを強化するためにBoss Lubricants GmbH & Co. KGを買収しました。この買収は、高い安全基準を必要とする産業にとって重要な耐火性油圧ソリューションを含む安全重視の産業流体における提供を強化するFUCHSの戦略に沿ったものです。

世界の耐火性作動油市場レポートの範囲

耐火性作動油は、発火に抵抗し火炎の伝播を制限するよう設計されており、高温環境において不可欠です。従来の鉱物油と比較して、これらの特殊潤滑剤は火災リスクの低減に役立ちます。鉱業、ダイカスト、鉄鋼製造などの産業は、火災関連リスクを最小化するためにこれらの流体を使用しています。

耐火性作動油市場は、流体タイプ、用途、地域別にセグメント化されています。流体タイプ別では、市場はHFAE水中油型エマルション、HFA合成溶液、HFB油中水型エマルション、HFC水グリコール溶液、HFDRリン酸エステル、HFDU合成/エステル、その他のニッチ化学品(PAG、シリコーン、イオン性液体)にセグメント化されています。用途別では、市場は鉄鋼・鋳造、鉱業・トンネル工事、航空・宇宙製造、発電(火力、原子力、水力)、洋上石油・ガス・風力、建設・重機、自動車・金属プレス工場、その他の産業(食品、ダイカスト、海洋)にセグメント化されています。レポートはまた、主要地域の18カ国における耐火性作動油の市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| HFAE水中油型エマルション |

| HFAS合成溶液 |

| HFB油中水型エマルション |

| HFC水グリコール溶液 |

| HFDRリン酸エステル |

| HFDU合成/エステル |

| その他のニッチ化学品(PAG、シリコーン、イオン性液体) |

| 鉄鋼・鋳造 |

| 鉱業・トンネル工事 |

| 航空・宇宙製造 |

| 発電(火力、原子力、水力) |

| 洋上石油・ガス・風力 |

| 建設・重機 |

| 自動車・金属プレス工場 |

| その他の産業(食品、ダイカスト、海洋) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 流体タイプ別 | HFAE水中油型エマルション | |

| HFAS合成溶液 | ||

| HFB油中水型エマルション | ||

| HFC水グリコール溶液 | ||

| HFDRリン酸エステル | ||

| HFDU合成/エステル | ||

| その他のニッチ化学品(PAG、シリコーン、イオン性液体) | ||

| 用途別 | 鉄鋼・鋳造 | |

| 鉱業・トンネル工事 | ||

| 航空・宇宙製造 | ||

| 発電(火力、原子力、水力) | ||

| 洋上石油・ガス・風力 | ||

| 建設・重機 | ||

| 自動車・金属プレス工場 | ||

| その他の産業(食品、ダイカスト、海洋) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の耐火性作動油市場の規模はどのくらいですか?

耐火性作動油市場規模は2025年に14億8,000万米ドルと評価され、2026年の15億3,000万米ドルから2031年には18億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.63%です。

最も急速に成長している流体タイプはどれですか?

HFDU合成エステルは、生分解性義務化の要件により、2031年まで3.56%のCAGRで拡大すると予測されています。

最も新たな需要を生み出すエンドユーズセクターはどこですか?

洋上石油・ガス・風力設備は、2026年~2031年にかけて4.11%のCAGRで成長すると予測されています。

なぜOEMは鉱物油から切り替えているのですか?

自動化と電動化により引火点要件が高まっており、規制は自己消火性の高い流体を支持しています。

最終更新日: