高電圧直流(HVDC)ケーブル市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

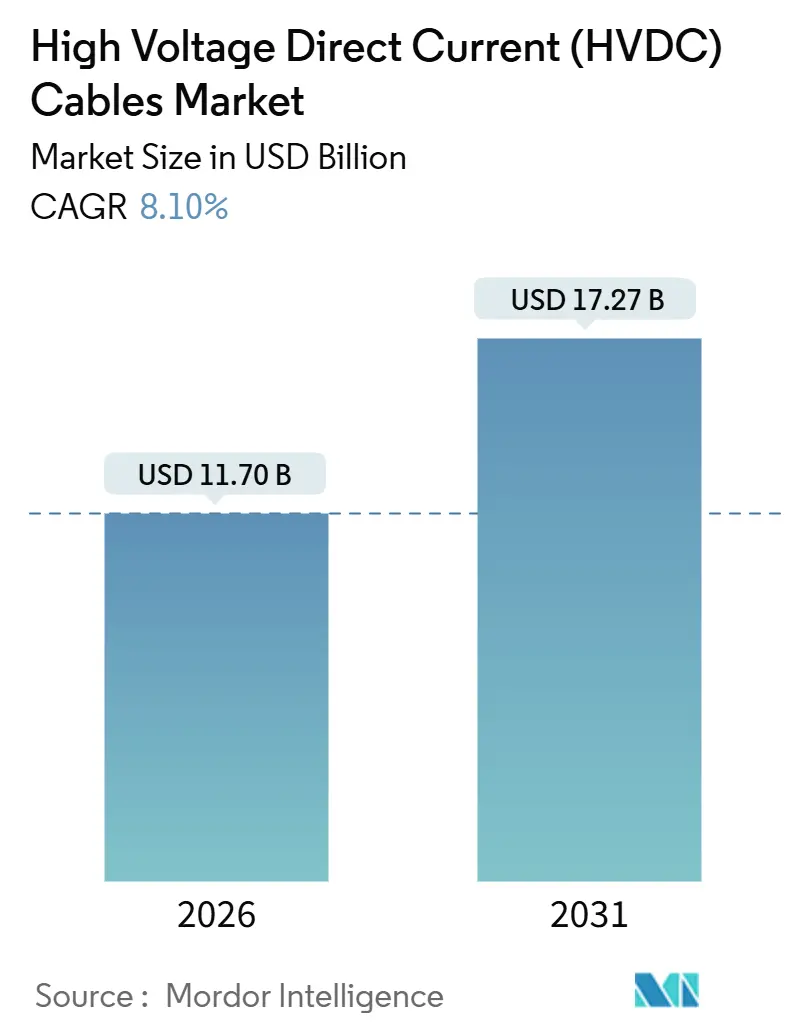

| 市場規模 (2026) | 11.70 十億米ドル |

| 市場規模 (2031) | 17.27 十億米ドル |

| 成長率 (2026 - 2031) | 8.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

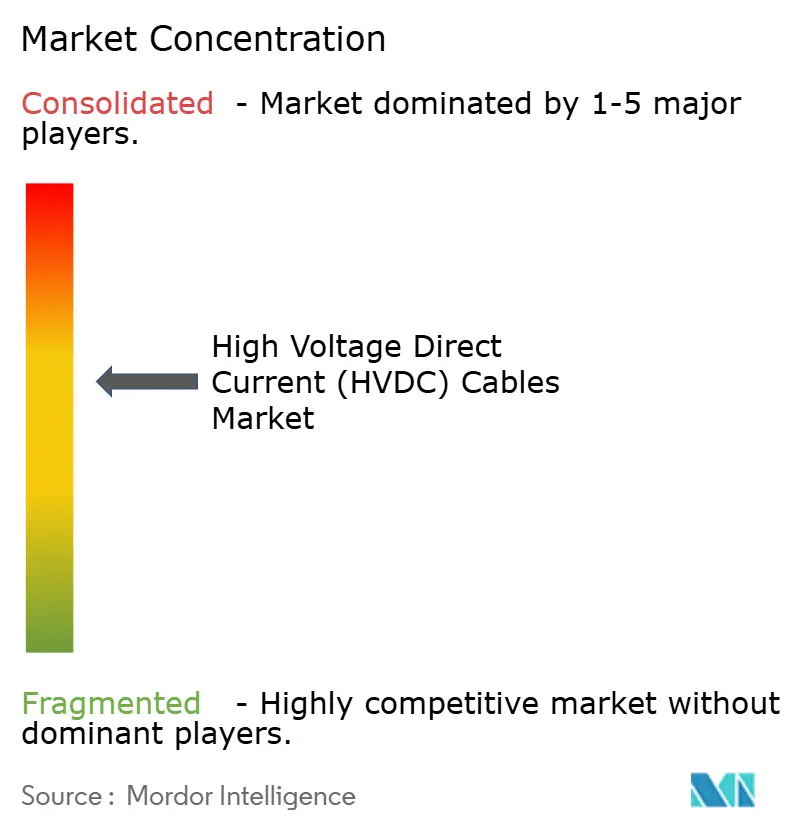

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高電圧直流(HVDC)ケーブル市場分析

高電圧直流(HVDC)ケーブル市場規模は2026年に110億7,000万USDと推定され、予測期間(2026〜2031年)においてCAGR 8.10%で成長し、2031年には172億7,000万USDに達する見込みです。

欧州およびアジア太平洋における洋上風力の急速な建設拡大、中国・インド・湾岸諸国における国家スーパーグリッド計画、ならびにグリッド形成コンバーター・ステーションへの移行が相まって、長距離・大容量リンクへの需要を押し上げています。ユーティリティ企業は銅価格の変動リスクをヘッジするためにアルミニウム・コア導体への仕様変更を進めており、ケーブルメーカーはXLPE樹脂の製造において垂直統合を深化させて供給を確保しています。ケーブル、コンバーター、設置サービスを一括するターンキー方式のエンジニアリング・調達・建設(EPC)契約が現在の主流調達手段となっており、規模と垂直統合の優位性を持つ企業が有利となっています。同時に、IEC 62351に基づくより厳格なサイバーセキュリティ条項がコストおよび競争障壁を高め、セキュアな通信プロトコルの認証を取得できるベンダーが優遇される状況となっています。

主要レポートのポイント

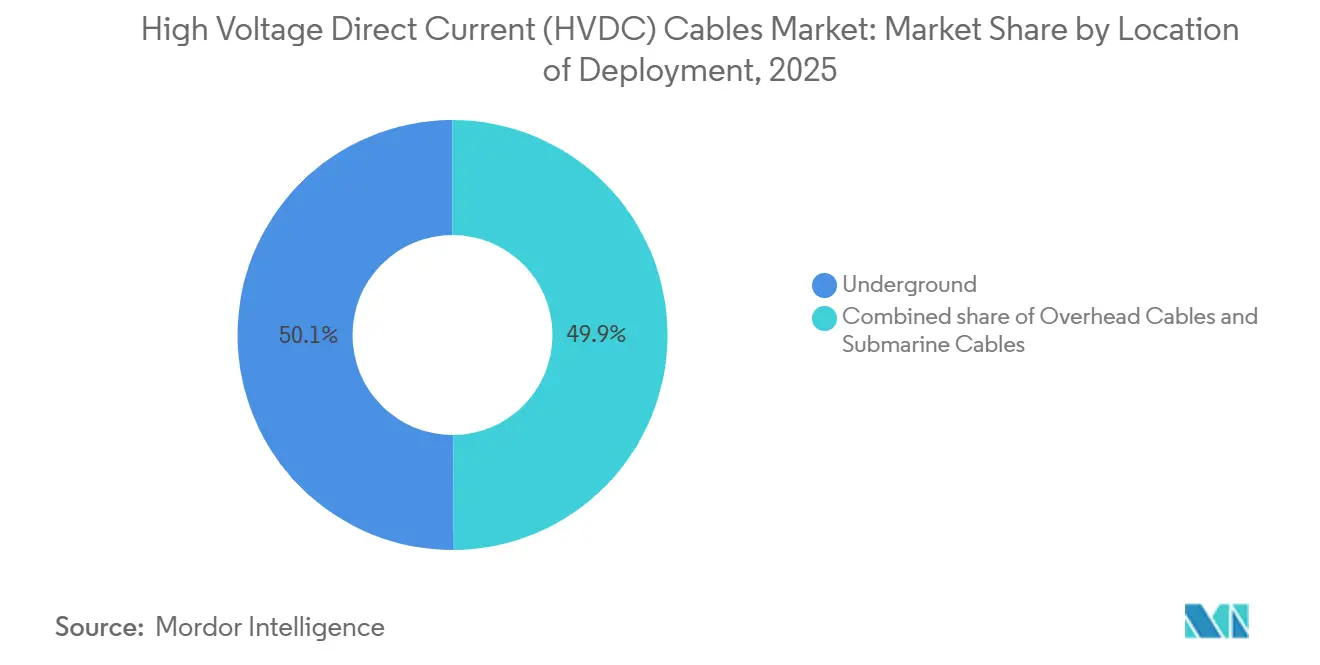

- 展開場所別では、地中ケーブルが2025年のHVDCケーブル市場シェアの50.1%を占めてトップとなっており、海底ケーブルは2031年にかけてCAGR 10.5%で最も急速に成長する展開形態となっています。

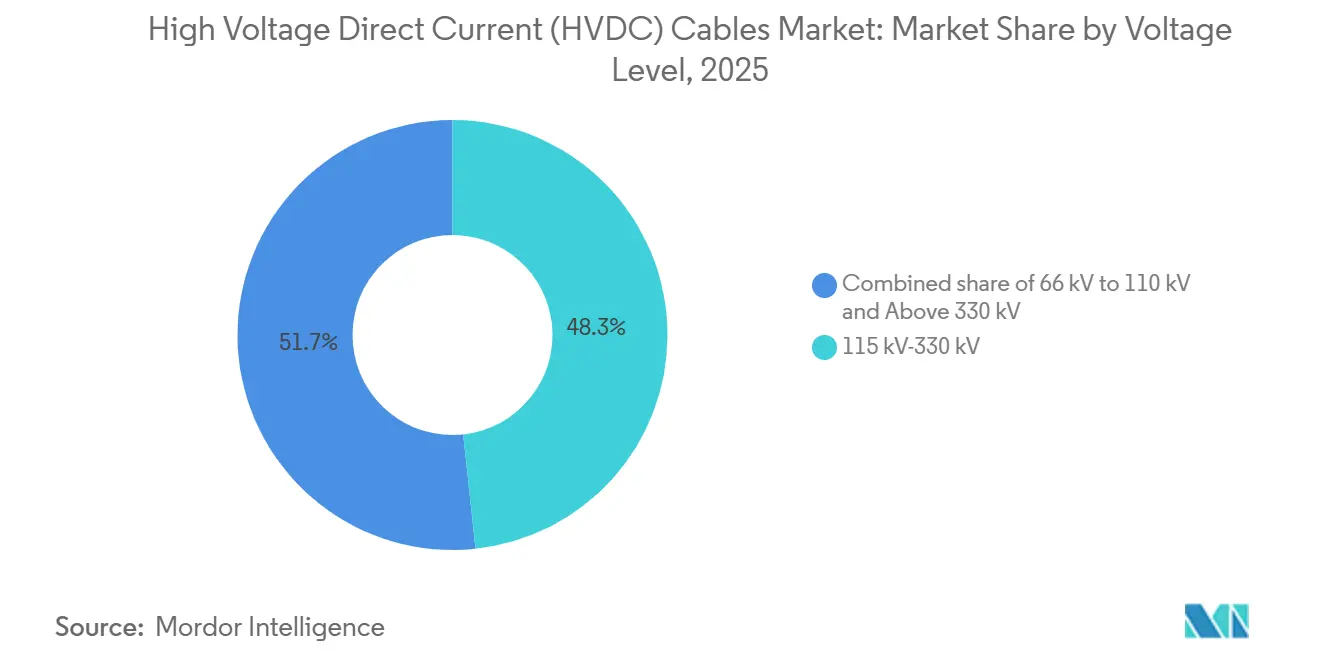

- 電圧レベル別では、115〜330 kVの帯域が2025年のHVDCケーブル市場規模の48.3%を占めており、330 kV超のシステムは2031年にかけてCAGR 9.0%で拡大しています。

- 地域別では、アジア太平洋が2025年に42.5%の収益シェアを獲得し、予測期間においてCAGR 9.8%を記録する最大地域市場としての地位を維持する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル高電圧直流(HVDC)ケーブル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地域的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 洋上風力相互接続プロジェクトの加速 | 2.3% | 欧州 (北海、バルト海)、アジア太平洋(台湾、日本、オーストラリア) | 中期 (2〜4年) |

| HVDCリンクによる老朽化AC相互接続の更新 | 1.5% | 欧州 (英国〜大陸、北欧諸国)、北米(米国〜カナダ) | 長期 (4年以上) |

| アジアおよびMENAにおける国家スーパーグリッド計画 | 2.8% | アジア太平洋 (中国、インド、ASEAN)、中東(GCC) | 長期 (4年以上) |

| ハイブリッドAC/DCグリッドを可能にするグリッド形成コンバーター | 1.2% | グローバル、 欧州・オーストラリアが先行採用 | 中期 (2〜4年) |

| アルミニウム・コアHVDCケーブル需要を押し上げる銅価格ヘッジ | 0.9% | グローバル、 アジア太平洋・中東に集中 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

洋上風力相互接続プロジェクトの加速

欧州およびアジア太平洋では洋上風力の設備容量が陸上増設を上回るペースで拡大しており、100 km超の距離でギガワット規模の電力を輸送できる海底リンクへの安定した需要を生み出しています。デンマークのボーンホルム・エネルギー・アイランド・ハブは、2030年までにデンマーク、ドイツ、ポーランドへ電力を輸出するために3 GWのHVDCバックボーンを使用する予定です。[1]Hitachi Energy、「ボーンホルム・エネルギー・アイランドHVDC契約」、hitachienergy.com オーストラリアでは、1.5 GWのマリナス・リンクが2025年にファイナンシャル・クローズを迎え、Prysmianが供給する±500 kVの押出成形ケーブルに依存することになります。アイルランドの700 MWケルティック・インターコネクターは建設中であり、2027年に稼働すると同島のピーク時の化石燃料発電を削減します。これらのプロジェクトはいずれも、洋上風力がもはやニッチな存在ではなく、船舶の船隊規模、ケーブル鎧装の標準、さらには乗組員の訓練にまで影響を与えることを示しています。

HVDCリンクによる老朽化AC相互接続の更新

1980年代および1990年代に建設された多くのACリンクは耐用年数が近づいており、所有者は損失を大幅に削減し、容量を増加させ、非同期運転を可能にするHVDCへの置き換えを選択しています。ナショナル・グリッドは2025年に、2 GWのIFAリンクを廃止してNextans製320 kVケーブルを使用した3 GW電圧源コンバーター・システムに置き換えると発表しました。[2]ナショナル・グリッド、「IFA更新発表」、nationalgrid.com ノルウェーのスタットネットは、絶縁劣化による停電が発生したノルネッド・リンクについて同様のアップグレードを検討しています。更新工事は回廊がすでに存在するため許認可リスクが低いものの、専門的な解体作業と海洋調整が必要となります。欧州連合の2030年に向けた相互接続率15%目標が、この置き換えの波をさらに加速させています。

アジアおよびMENAにおける国家スーパーグリッド計画

中国、インド、湾岸諸国は、再生可能エネルギーの資源地帯と遠隔の需要センターを接続する超高電圧回廊を整備しています。国家電網公司は2025年に3本の±800 kV線路を稼働させ、36 GWの送電容量を追加しました。[3]中国国家電網公司、「±800 kV UHV線路の運転開始」、sgcc.com.cn インドは2025年に6 GWのラダック〜パンジャブ間リンクをコンソーシアムに発注し、アルミニウム・コア架空導体と地中引き込み区間を組み込みました。湾岸協力会議は、最終的に南アジアと連結し合成燃料の輸出を支援する3 GWのバックボーンを推進しています。これらの回廊は50億USD超の規模に上り、入札者には財務力、EPC実績、ならびにローカルコンテンツのロードマップを示すことが求められます。

アルミニウム・コアHVDCケーブル需要を押し上げる銅価格ヘッジ

銅先物は2025年後半に平均9,000USD/トンを超え、ケーブルメーカーがアルミニウム導体ラインを前倒しで展開する動きを促しました。LS Cable & System Ltdは2025年に±320 kVアルミニウム・コア・ケーブルを認定し、韓国の風力集電システム向けに400 MWの受注を獲得しました。[4]LS Cable & System、「アルミニウム・コアHVDCケーブルの認定」、lscns.com Taihan Cable & Solution Co. Ltdは中東の過酷な気候向けにアルミニウム・銅ハイブリッド導体の試験を進めています。アルミニウムは60%の軽量化と40%のコスト優位性をもたらしますが、損失が増加し、より厳密な製造公差が求められます。価格に敏感なアジア太平洋および湾岸市場のユーティリティ企業は入札でアルミニウムを指定するようになっており、並行したサプライチェーンが形成されています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地域的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 海底回廊における複雑な越境許認可 | -1.4% | 欧州 (北海、地中海)、ASEAN | 中期 (2〜4年) |

| XLPEインシュレーション・サプライチェーンの変動 | -0.8% | グローバル、 欧州・北米で顕著 | 短期 (2年以内) |

| 長距離プロジェクトを減少させる分散型発電の増加 | -0.7% | 北米、 西欧 | 長期 (4年以上) |

| プロジェクトCAPEXを押し上げるサイバーセキュリティ要件 | -0.5% | グローバル、 北米・EUで厳格 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

海底回廊における複雑な越境許認可

海底プロジェクトは複数の経済水域をまたぎ、海事、環境、防衛、水産業の各機関からの許可取得が必要となり、スケジュールが5年以上延長されることも少なくありません。英国〜ドイツ間のニューコネクト・リンクは、ルート変更の議論と漁業界の反発により2028年に延期されました。ライオンリンクは14か所の海洋保護区域にわたる環境調査が必要となり、18か月の追加期間を要しました。欧州では「ワンストップ・ショップ」の概念が紙上には存在するものの、まだ調和されておらず、ASEANの電力グリッドも通過料金や障害責任をめぐる同様の遅延に直面しています。こうした遅延はファイナンシング・コストを高め、マーチャント・モデルによるスポンサーを遠ざけています。

XLPEインシュレーション・サプライチェーンの変動

ダウ(Dow)とボレアリス(Borealis)が高品質XLPE樹脂の生産能力を独占しており、両社は2024年に不可抗力(フォース・マジュール)事象に直面し、2025年初頭にはリードタイムが26週間にまで延長されました。樹脂価格は前年比18%上昇し、NKT AGはバルティック・パワー・プロジェクト向けケーブルの納品を4か月遅延させたと報告しています。代替可能な認定誘電体がほとんど存在しないため、ケーブルメーカーは上流への投資を進めており、Prysmian Groupは2025年に欧州のコンパウンダーへの出資を通じて原料の確保を図りました。新素材の認定には最大2年を要することもあり、短期的な解決策はほとんど期待できません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開場所別:海底ケーブルが最も急速に成長するセグメントとして台頭

海底ケーブルは2025年において最も小さいシェアを占めていましたが、洋上風力の建設が急増する中、地中・架空線を上回るCAGR 10.5%(2026〜2031年)を記録すると予測されています。海底プロジェクト向けのHVDCケーブル市場規模は、欧州の北海風力発電ハブ計画と連動して拡大する見通しで、同計画だけで約15,000 kmのケーブルを必要とします。Prysmian Groupの新型ケーブル敷設船「P-Laser」は2024年から稼働を開始しており、水深3,000 mで525 kVケーブルを敷設することが可能で、ノルウェー海および日本沖のプロジェクトへの対応を実現します。

地中ケーブルは2025年も50.1%のシェアを維持しており、これは架空線の設置が困難な北京、上海、ムンバイなどの都市部フィーダーによるものです。Nexans SAは2025年に320 kVケーブルをデリー〜アーグラー間230 km路線向けに納入しました。架空ネットワークは中国内陸の±800 kVバックボーンで優勢を保っており、1 kmあたりのコストが40〜60%低くなっています。中国のコアグリッドが飽和状態に近づくにつれ、この分野の成長は鈍化しているものの、アフリカや南米は依然として架空リンクに依存して遠隔地の水力・太陽光資源を活用しています。

電圧レベル別:330 kV超システムが台頭

330 kV超として定義される超高電圧セグメントは、中国の±800 kV回廊とインドの計画中の±1,100 kV試験路線に牽引され、2031年にかけてCAGR 9.0%で成長する見込みです。Hitachi Energy Ltdのモジュラー・マルチレベル・コンバーターは、2024年以降のノース・シー・リンクにおいて±525 kVで99.5%の稼働率を実証しています。

115〜330 kVの帯域は2025年も市場シェアの48.3%を占めており、ドイツ〜ノルウェー間のノードリンクのような中距離相互接続の主力として位置付けられています。半導体ファブなどの産業ニッチでは66〜110 kVのポイント・ツー・ポイント方式が利用されており、LS Cable & System Ltdは2025年に韓国のファブ向けに±80 kVシステムを出荷しました。この二極化は、ユーティリティ企業が千キロメートル規模の回廊に超高電圧を採用しながら、段階的なアップグレードには中電圧リンクを維持するという実態を示しています。

地域分析

アジア太平洋は2025年にHVDCケーブル市場収益の42.5%を占め、2031年にかけてCAGR 9.8%で成長する見込みです。中国は2025年に全長2,090 kmの白鶴灘〜江蘇間±800 kV線路を運転開始し、2031年までにさらに3件の超高電圧プロジェクトを計画しています。インドの再生可能エネルギー回廊は2025年に6 GWの容量を入札し、Prysmian Group、ZTT Group、Hengtong HV Power Systemが応札しました。日本と韓国は北海道および黄海沖の洋上風力を需要地へ輸送する海底リンクを推進しており、Sumitomo Electric Industries LtdとLS Cable & System Ltdがこれらの案件の有力候補となっています。

欧州は洋上風力ハブと老朽化ACリンクの更新に牽引されて第2位に位置しています。ボーンホルム・エネルギー・アイランド、バイキング・リンク、ライオンリンクの各プロジェクトを合わせると、設備容量は10 GWを超え、ケーブル長は2,000 km以上に達します。ドイツの規制当局は2024年に南北4本のHVDC回廊を承認し、住民の反対を緩和するために80%の地中ルーティングを採用しました。英国は放射状の洋上接続をメッシュ型バックボーンに置き換えることを目指しており、60億ポンドの節減とケーブル量30%削減を目標としています。

北米はカナダの水力発電を米国の電力需要地に供給する越境プロジェクトに注力しています。1.25 GWのシャンプレーン・ハドソン・パワー・エクスプレスは2026年に稼働を開始し、全長545 kmの±320 kVケーブルを通じてニューヨーク市に電力を供給します。湾岸では、サウジアラビア、UAE、オマーンを結ぶ3 GWのスパインが太陽光発電の急峻な出力変動を平滑化し、南アジアへの電力輸出に備えます。南米とアフリカは依然として初期段階にありますが、ブラジルのベロ・モンテ±800 kV線路やエジプト〜サウジアラビア間の3 GW相互接続など、実証例が存在します。

競合状況

HVDCケーブル市場は中程度の集中度を示しています。上位5社であるPrysmian Group、Nexans SA、NKT A/S、Sumitomo Electric Industries Ltd、Hitachi Energy Ltdは、2025年の海底・地中ケーブル収益の約60%を占めました。これらの企業の優位性は、樹脂コンパウンディング、導体製造、コンバーター・ステーション、海洋敷設船にわたる垂直統合にあります。Prysmian Groupは2025年に欧州のXLPEメーカーへ出資し、原料の確保とリードタイムの短縮を図りました。NKT A/Sは2025年に第2のケーブル敷設船を追加し、ギガワット規模の洋上ハブにおける複数路線での同時施工を可能にしました。

アジア系企業はコスト優位性と旺盛な国内需要を活用しています。ZTT GroupとHengtong HV Power Systemは2025年に超高電圧導体の生産能力を40%拡大し、現在は中東への輸出入札を狙っています。LS Cable & System LtdとTaihan Cable & Solution Co. Ltdはアルミニウム・コアおよびハイブリッド導体における先行者として、銅価格に敏感な湾岸・アジア太平洋プロジェクトに注力しています。

技術的差別化は、グリッド形成制御アルゴリズムと新たなケーブル素材に集中しています。Hitachi Energy Ltdは2024年に電解槽制御を統合したモジュラー・コンバーターの特許を申請し、HVDCケーブルと水素パイプラインを併設する回廊への参入を目指しています。IEC 62351サイバーセキュリティ条項への準拠はコストを増加させ、中小規模の参入者を阻む要因となっており、ユーティリティ企業はセキュアな通信経路を認証できる既存の有力ブランドを選好しています。

高電圧直流(HVDC)ケーブル産業のリーダー企業

Sumitomo Electric Industries Ltd

NKT AS

Nexans SA

Prysmian Group

Hitachi Energy Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Nexans SAはレゾー・ド・トランスポール・デレクトリシテ(RTE)と10億EUR超の画期的な枠組み契約を締結しました。この契約は、フランスの洋上風力発電所に不可欠な高電圧直流(HVDC)ケーブルの設計・製造・供給を対象としています。

- 2025年3月:ナショナル・グリッドは、英国における今後の海底電力プロジェクトを対象としたHVDCケーブルの枠組み契約をSumitomo Electric Industries Ltdに発注しました。住友電気工業の英国工場で製造されるこれらのケーブルは、英国経済の強化、雇用促進、エネルギー転換目標の達成に貢献します。

- 2025年3月:ヘレニック・ケーブルズ(Hellenic Cables)とジャン・ドゥ・ニュル(Jan De Nul)は、英国のナショナル・グリッドと重要な枠組み契約を締結しました。これにより、両社は英国および欧州における今後のHVDCケーブル事業の主要請負業者として位置付けられ、洋上風力統合の強化を通じて英国のネット・ゼロ目標の達成を支援します。

- 2025年3月:ナショナル・グリッドは、全国の主要エネルギープロジェクトへの対応を目的とした590億ポンドの高電圧直流(HVDC)サプライチェーン枠組みの2つのセグメントを割り当てました。

グローバル高電圧直流(HVDC)ケーブル市場レポートのスコープ

高電圧直流(HVDC)ケーブルは、高電圧レベルで電力を伝送するように設計されています。これらのケーブルは通常、発電所から変電所、あるいは変電所から配電ネットワークへといった長距離の電力輸送に使用されます。高電圧直流(HVDC)ケーブルは、電気的絶縁破壊を防ぎ、電力を効率的に伝送するために、油浸紙、架橋ポリエチレン(XLPE)、エチレンプロピレンゴム(EPR)などの絶縁材料で被覆されるのが一般的です。また、電磁界などの外部干渉からの保護のためにシールドが施される場合もあります。

グローバル高電圧直流(HVDC)ケーブル市場は、展開場所、電圧レベル、地域によって区分されています。展開場所別では、架空、地中、海底のHVDCケーブルに区分されており、長距離送電、都市部の電力回廊、洋上相互接続における用途を反映しています。電圧レベル別では、66〜110 kV、115〜330 kV、330 kV超に区分され、地域グリッドの強化から越境・洋上風力電力統合向けの超高電圧送電に至るまでのアプリケーションを網羅しています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカに区分され、グリッドの近代化、再生可能エネルギー統合、越境相互接続によって牽引される地域別需要パターンを捉えています。本レポートは、これらの地域内の主要国を対象としたグローバルHVDCケーブル市場の規模と予測もカバーしています。各セグメントの市場規模および予測は金額ベース(USD)で提供されます。

| 架空ケーブル |

| 地中ケーブル |

| 海底ケーブル |

| 66 kV〜110 kV |

| 115 kV〜330 kV |

| 330 kV超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 展開場所別 | 架空ケーブル | |

| 地中ケーブル | ||

| 海底ケーブル | ||

| 電圧レベル別 | 66 kV〜110 kV | |

| 115 kV〜330 kV | ||

| 330 kV超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートが回答する主要な質問

2031年までのHVDCケーブル市場の予測値は?

HVDCケーブル市場は2031年までに172億7,000万USDに達すると予測されています。

2031年にかけて成長を牽引する地域はどこですか?

アジア太平洋は、中国およびインドの超高電圧建設の拡大を背景に、地域別で最高のCAGR 9.8%を記録すると予測されています。

最も急速に拡大している展開形態はどれですか?

洋上風力に牽引される海底リンクが、2026〜2031年にかけてCAGR 10.5%という最速のペースで成長しています。

最も注目されている電圧セグメントはどれですか?

ユーティリティ企業がより長距離・大容量の回廊を追求する中、330 kV超のシステムがCAGR 9.0%で拡大しています。

収益ベースのトップサプライヤーはどこですか?

Prysmian Group、Nexans SA、NKT A/S、Sumitomo Electric Industries Ltd、Hitachi Energy Ltdが合計で2025年の海底・地中ケーブル売上の約60%を占めています。

最終更新日: