低電圧直流遮断器市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.33 十億米ドル |

| 市場規模 (2031) | 3.02 十億米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

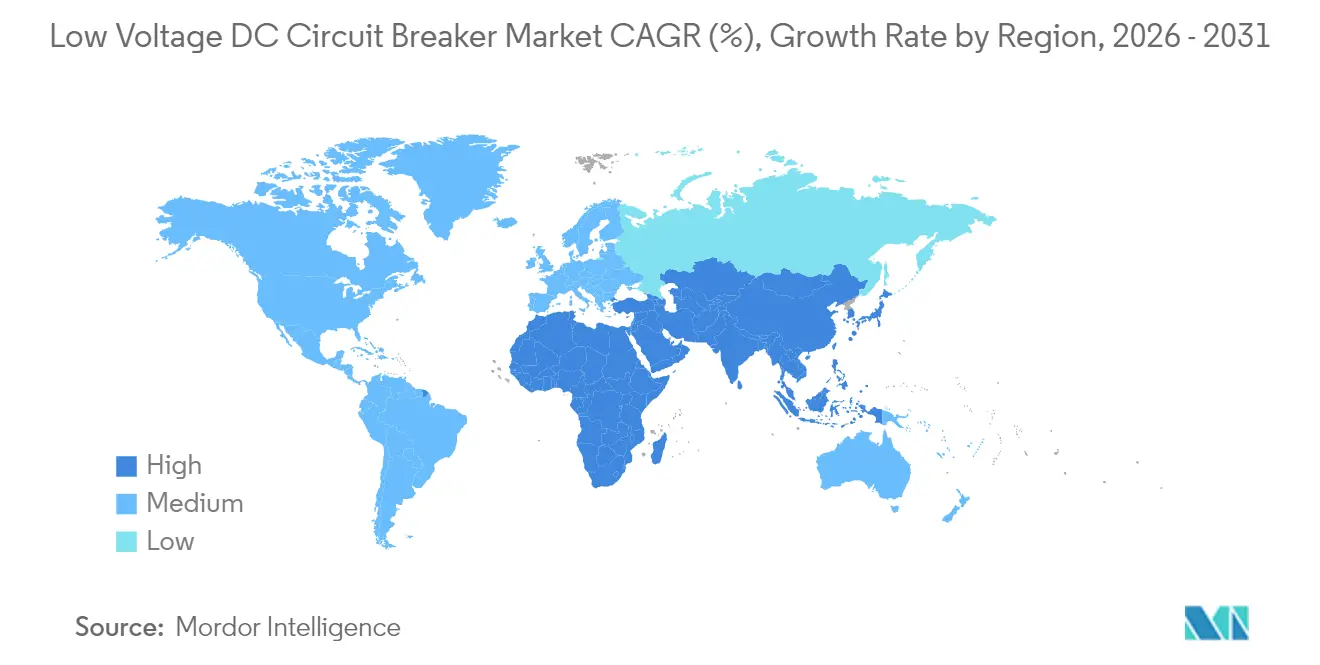

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

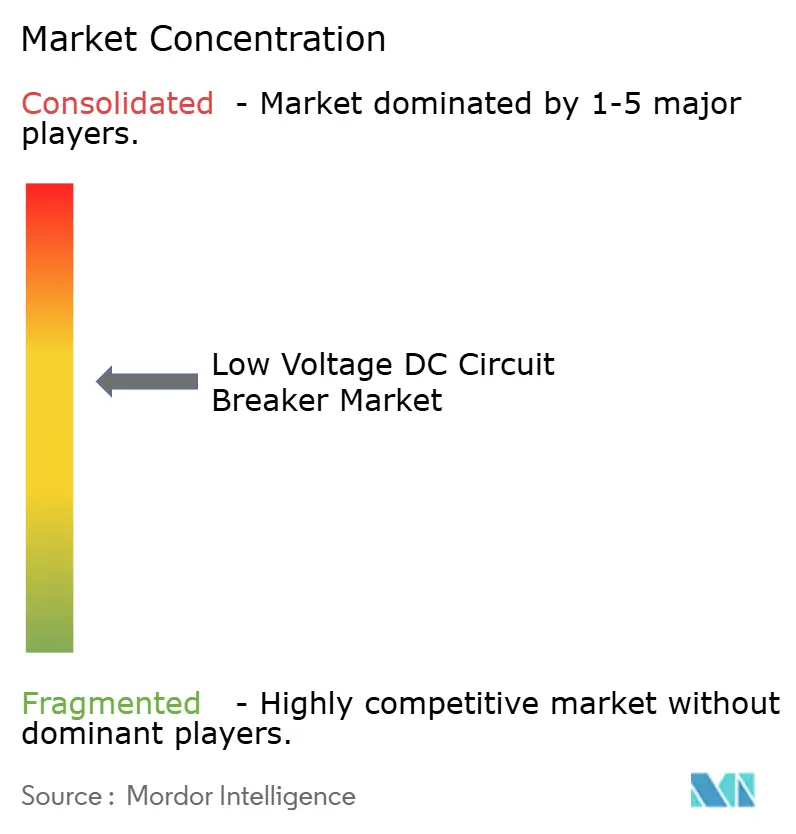

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低電圧直流遮断器市場分析

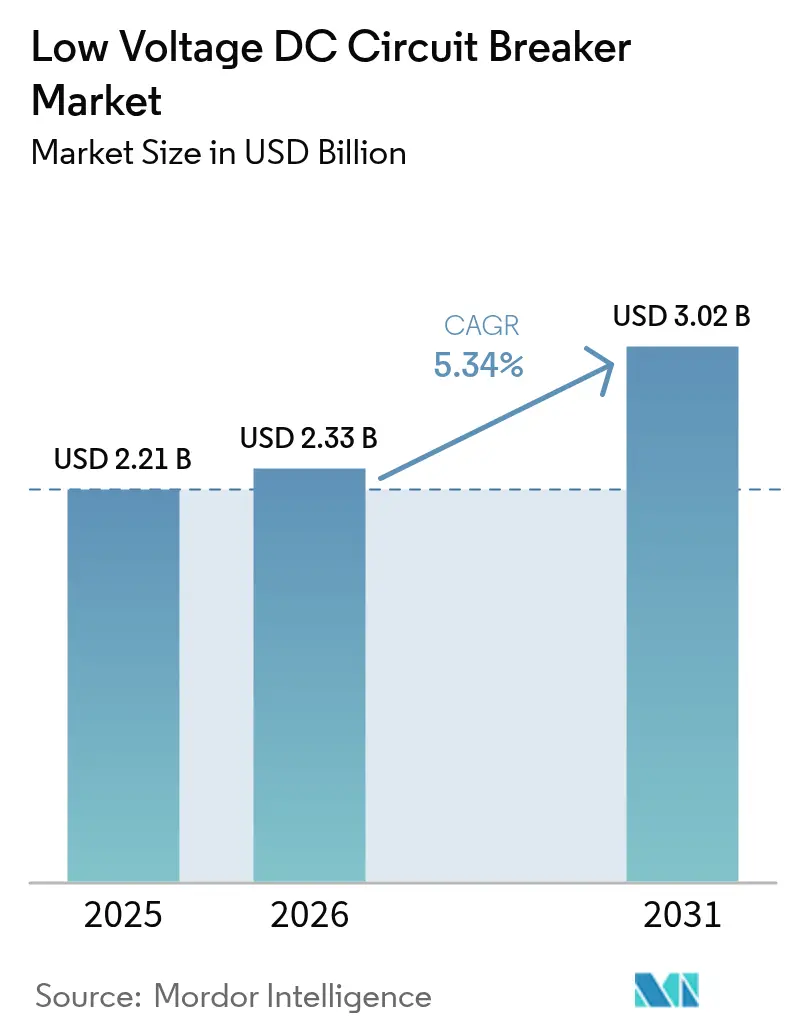

低電圧直流遮断器市場規模は2025年に22億1,000万米ドルと評価され、2026年の23億3,000万米ドルから2031年には30億2,000万米ドルに達し、予測期間(2026年~2031年)においてCAGR 5.34%で成長すると推定されています。

この着実な上昇は、再生可能エネルギー、デジタル資産、および輸送の電動化が高い電力信頼性を求める中、世界規模での交流から直流インフラへの転換を反映しています。機械式セグメントは依然として出荷量を支配していますが、萌芽期にあるソリッドステート技術は、データセンターおよび蓄電池貯蔵の需要を背景に急速に躍進しています。380~750 V直流クラスへの電圧移行が高密度アプリケーションを支え、アジア太平洋地域の産業近代化がその明確なリーダーシップ的地位を維持しています。コストプレミアムと規格の断片化は依然として逆風となっていますが、IEC 62955やUL 489Iといった規制上の義務が、特にEV充電において認証済み製品の普及を加速し続けています。従来の有力企業とアジャイルなソリッドステート専業企業による戦略的動向が、中程度に集約されたサプライヤー構造を再形成しつつあります。

主要レポートのポイント

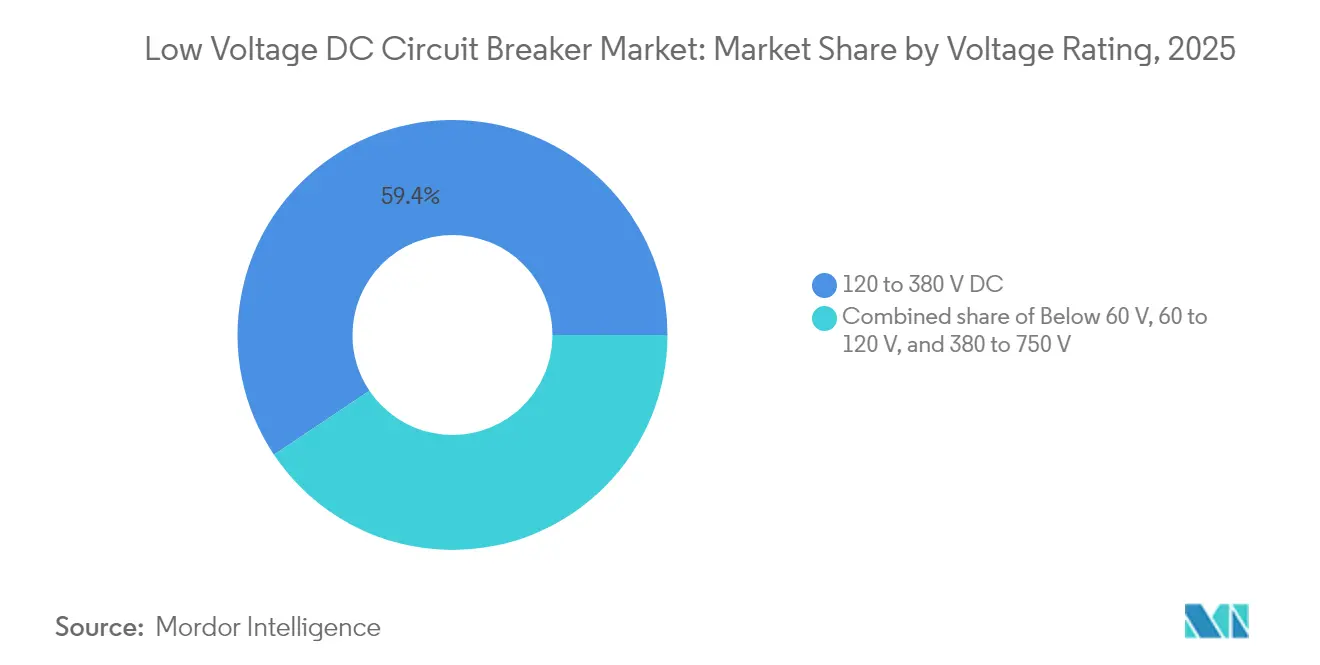

- 電圧定格別では、380~750 Vレンジは2031年までに10.65%のCAGRで拡大する見込みである一方、120~380 Vクラスは2025年の低電圧直流遮断器市場規模の59.40%を占めていました。

- 遮断メカニズム別では、ソリッドステートデバイスは2031年までに年率33.6%で成長すると予測される一方、機械式遮断器は2025年の低電圧直流遮断器市場シェアの92.75%を維持すると予測されています。

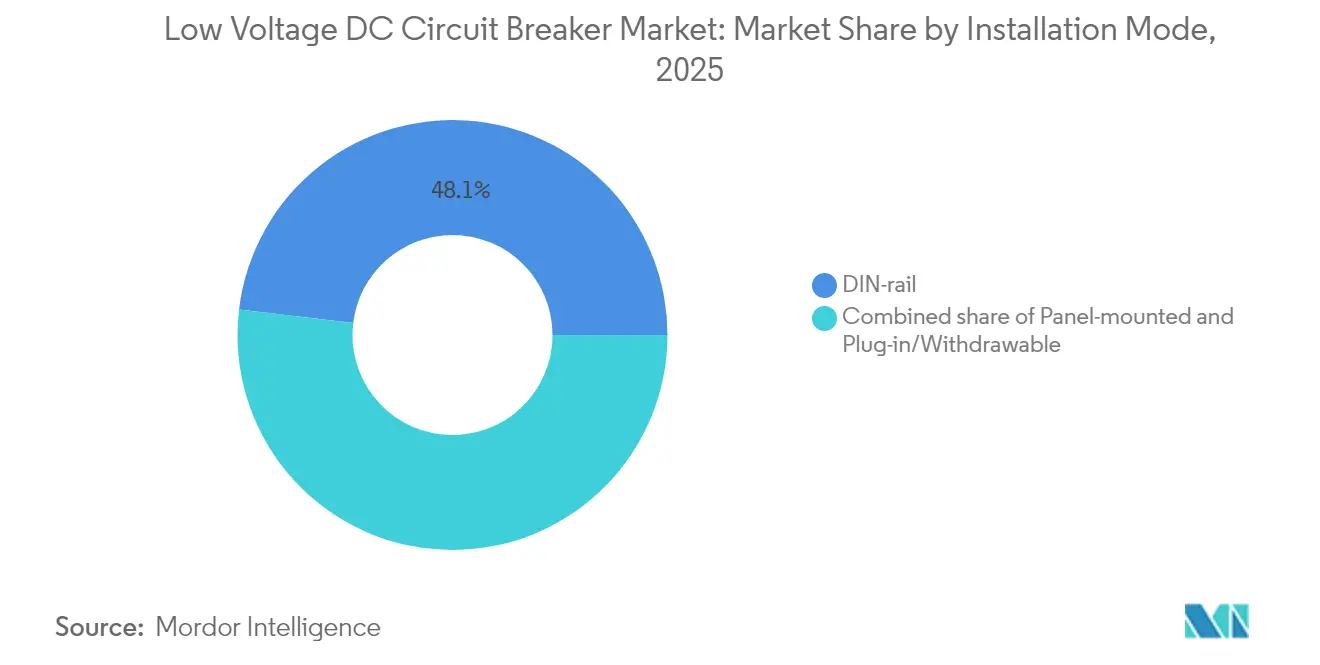

- 設置モード別では、DINレールは2025年の低電圧直流遮断器市場規模の48.10%を占め、6.42%のCAGRで成長すると予測されています。

- タイプ別では、モールドケース遮断器は2025年の低電圧直流遮断器市場規模の44.35%を占め、6.12%のCAGRで成長すると予測されています。

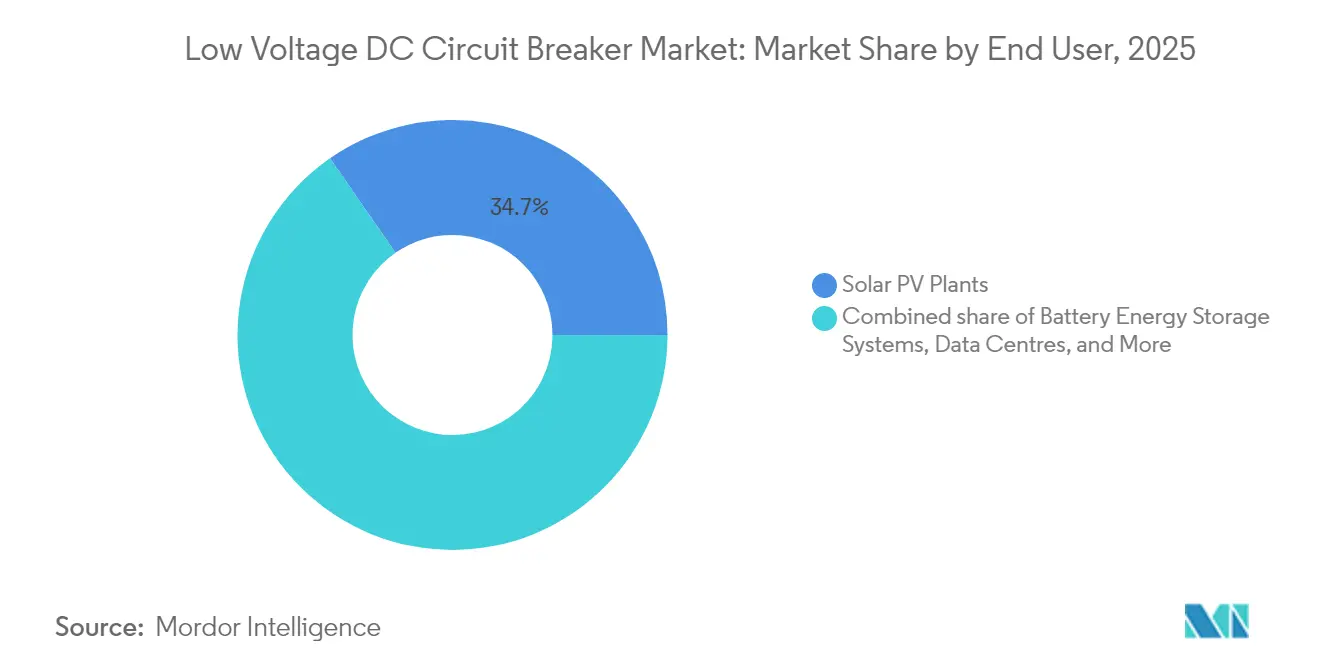

- エンドユーザー別では、蓄電池エネルギー貯蔵システムが2031年までに最速の7.61%のCAGRを記録する見込みである一方、太陽光発電所は2025年の低電圧直流遮断器市場規模の34.65%を占めていました。

- 地域別では、アジア太平洋地域は2025年の世界売上高の42.15%を占め、2031年までに5.83%のCAGRで最速成長地域であり続けると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の低電圧直流遮断器市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGRの予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 再生可能エネルギー(太陽光+蓄電池)導入の急増 | +1.80% | 世界規模(アジア太平洋地域および北米に集中) | 中期(2~4年) |

| ハイパースケールデータセンターの拡大 | +1.20% | 北米および欧州連合(アジア太平洋地域に拡大中) | 短期(2年以内) |

| 鉄道・都市鉄道の直流牽引電化 | +0.90% | アジア太平洋地域が中核(欧州および中東・アフリカに波及) | 長期(4年以上) |

| 48 V直流通信および400 V商業用マイクログリッドの急速展開 | +0.70% | 世界規模(北米および欧州連合での早期採用) | 中期(2~4年) |

| IEC 62955 / UL 489I急速充電アーク故障規制義務 | +0.60% | 世界規模(規制準拠市場が主導) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー(太陽光+蓄電池)導入の急増

ユーティリティスケールの太陽光発電サイトは、共設置された蓄電池とのペアリングが増加しており、両サブシステムは直流で稼働しています。直流は交流の自然なゼロクロスがないため、これらの設備には迅速かつ確実にアークを消弧できる専用の遮断ハードウェアが必要です。無限の予測短絡電流を遮断するABBのSACE Infinitusソリッドステート遮断器は、メーカーがこの課題にどのように対処しているかを示す好例です。(1)ABB、「SACE Infinitusソリッドステート遮断器」、abb.comプエルトリコにおけるEatonの5 MW太陽光+1.1 MW蓄電池マイクログリッドは、直流保護が双方向電力フローを守るフィールドレベルの導入事例を示しています。(2)Eaton、「EatonがResilient Power Systemsを買収」、eaton.comしたがって、太陽光発電の増設と蓄電池の義務化が、低電圧直流遮断器市場における出荷量増加を支えています。

ハイパースケールデータセンターの拡大

ハイパースケール事業者は、配電バックボーンを直流にシフトすることで複数の交流から直流への変換をなくしています。ドイツの20 MWのJupiterスーパーコンピューターは、AIおよびHPC(高性能計算)施設の電力集約度の高まりを象徴しています。IEC 62443セキュリティレベル2に認証されたABBのSACE Emax 3は、このようなサイトにサイバーセキュアな電力保護を提供します。モジュール式オンサイト再生可能エネルギーの追加により直流故障管理の複雑さが増し、低電圧直流遮断器市場における高度な遮断器の調達ニーズが拡大しています。

鉄道・都市鉄道の直流牽引電化

都市鉄道および鉄道当局は、回生ブレーキとシンプルなコンバーター設計を目的として直流牽引を好みます。双方向のエネルギー回収には、遅延なく両方向の電流を遮断できる遮断器が必要です。中国およびインドでのプロジェクトが加速する中、これらは運行継続目標を達成するための堅牢な直流保護システムに対する長期的需要を固定化しています。

48 V直流通信および400 V商業用マイクログリッドの急速展開

通信事業者はI²R損失を低減するために48 Vバックアップアーキテクチャへの移行を進めており、商業ビルは太陽光アレイ、定置型蓄電池、およびEV充電器をシームレスに統合するために400 V直流バスを採用しています。ジェノヴァ大学との共通直流バス研究に関するABBのコラボレーションは、このような設備向けのソリッドステート保護を推進しています。これらの変化が低電圧直流遮断器市場の対応可能な出荷量を総体的に拡大させています。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 同等の交流遮断器に対するコストプレミアム | -1.10% | 世界規模(特に価格に敏感な新興市場) | 中期(2~4年) |

| 1 kV未満の直流規格の断片化 | -0.80% | 世界規模(採用状況に地域的差異) | 長期(4年以上) |

| 炭化ケイ素ソリッドステート遮断器の高い部品表コスト | -0.60% | 世界規模(プレミアムアプリケーションに影響) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

同等の交流遮断器に対するコストプレミアム

特殊接点合金、消弧チャンバー、および少量生産により、直流遮断器の部品表コストは交流の同等品と比べて40~60%高くなっています。この価格差は、ライフサイクルコスト削減よりも短期的なリターンに投資が紐付いているコスト敏感なセグメントにおいて、受注の停滞を招いています。

1 kV未満の直流規格の断片化

IEC 60947-2:2024は対応範囲を直流1,500 Vまで拡大していますが、試験、絶縁、および接地に関する地域コードは依然として異なります。多国籍プロジェクトでは重複認証が必要となることが多く、エンジニアリング工数が増加し、調達が遅延します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電圧定格別:高電圧がプレミアムアプリケーションを牽引

120~380 Vクラスの低電圧直流遮断器市場規模は2025年に59.40%を占め、大部分の通信、データセンター、および軽工業向け負荷を支えています。導体サイズを削減し充電時間を短縮するために、開発者が380~750 V直流バスを採用するにつれ、需要は徐々に上方にシフトしています。この上位電圧グループは10.65%のCAGRで成長すると予測されており、低電圧レンジを大幅に上回っています。より高い電圧は急速充電器やメガワットスケールの蓄電池をサポートし、プレミアム価格のソリッドステートデバイスの収益を押し上げています。

60 V未満の端では、通信バックアップ電源は安定した売上を維持しているものの、増分的な上昇余地は限られています。60~120 Vブラケットの住宅用屋根設置型太陽光発電は緩やかな増加を示していますが、400 Vを超えるメガワット充電アーキテクチャの急増は次の性能の水平線を指し示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

遮断メカニズム別:ソリッドステート革命の加速

機械式モデルは、コストの同等性、販売店での親しみやすさ、および確立された安全認証により、2025年の低電圧直流遮断器市場シェアの92.75%を占めていました。それにもかかわらず、ハイパースケール事業者がアークフリースイッチングと予防保全を優先するにつれ、ソリッドステートサブセットは年率33.6%の成長が見込まれています。直流1,250 Vにて2,500 Aの定格を持つ完全認証済みのABB Infinitusは、損失低減と無制限の短絡電流耐量のベンチマークを設定しています。炭化ケイ素スイッチングと機械的絶縁を組み合わせたハイブリッド版は、重要インフラ事業者にとって実用的な橋渡しを提供します。

ワイドバンドギャップ半導体の価格が下落するまで、機械式ユニットは主流の太陽光アレイおよび産業用パネルの定番であり続けます。しかし、ソフトウェア定義保護への移行により、安全性が重要なエンドマーケット全体でソリッドステートへの道は不可逆となっています。

設置モード別:DINレールの優位性が標準化を反映

DINレール遮断器は2025年の出荷量の48.10%を占め、建設業者がモジュール設計をますます好むにつれ、2031年までに6.42%のCAGRを記録すると予測されています。クイッククリップ設置とコンパクトなフットプリントが設置工数を削減します。Schneider ElectricのDINフレンドリーなMicroLogic Xは、パネル奥行きを拡大することなく高度な計量とトリップのカスタマイズを統合しています。パネルマウントアセンブリはDINの物理的限界を超える電流定格に対応し、引出し式ドロワーはオンライン保守が必要なミッションクリティカルな配電盤に不可欠です。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

タイプ別:モールドケースの優位性がアプリケーション全体に広がる

モールドケースソリューションは2025年の需要の44.35%を占め、6.12%のCAGRへの軌道に乗っています。その汎用性は、中間電流容量とコスト効率が交差する住宅、商業、および軽工業用途を橋渡ししています。EatonのPVGardシリーズは、屋根設置型および地域太陽光スキッドのための単一のモールドフレームで断路と過電流保護を組み合わせています。気中遮断器はユーティリティ地下室での大電流処理を目的として設計されており、小型モデルは住宅および通信シェルターの分岐回路に対応しています。

エンドユーザー別:蓄電システムが太陽光の成長を上回る

蓄電池エネルギー貯蔵は、系統事業者が周波数調整と容量サービス向けに4時間および8時間の蓄電池ブロックを導入するにつれ、2031年までに7.61%のCAGRを記録し、最も急成長する顧客グループになる見込みです。太陽光発電所は依然として需要の最大シェアを牽引しており、低電圧直流遮断器市場規模の34.65%を占めていますが、多くの地域が飽和枠に達しているため、その成長は比較的緩やかです。データセンター、EV急速充電、鉄道牽引、および船舶設置が二次的なユースケースを補完しており、それぞれが双方向および高速遮断に向けた仕様を押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年に世界売上高の42.15%を占め、中国の太陽光製造力、インドの都市鉄道拡張、および東南アジアの産業電化政策に支えられています。政府のクリーンエネルギー目標と現地化インセンティブにより、地域CAGRは約5.83%で持続されており、アジア太平洋地域を世界サプライヤーにとっての戦略的中核地として位置付けています。CHINT Electricsの2024年における売上高89億4,000万米ドルは、この地域全体のコンポーネント需要の巨大な規模を示しています。

北米は低電圧直流遮断器市場において2番目に大きなシェアを保持しています。バージニア州からオレゴン州に広がるハイパースケールキャンパスと、インフレーション削減法(Inflation Reduction Act)などの法律が、投資パイプラインを堅調に維持しています。ティア4データセンターによるソリッドステート設計の早期採用が地元ベンダーに先行優位をもたらしています。

3位に位置する欧州は、厳格な効率指令と鉄道電化予算によって牽引されています。欧州高性能計算共同事業体(European High-Performance Computing Joint Undertaking)のメガワットスケールのスーパーコンピューターは、高密度直流アーキテクチャに対する欧州大陸の旺盛な需要を体現しています。

南米、中東、およびアフリカはまだ形成段階にありますが、マイクログリッドおよびオフグリッド再生可能エネルギーの強力な成長ストーリーを享受しています。辺鄙な鉱山キャンプや島嶼地域に電力をもたらすプロジェクトは、しばしば交流を完全に省略し、価格が低下するにつれて直流遮断器サプライヤーの橋頭堡を形成しています。

競争環境

市場構造は中程度に集約されており、ABB、Schneider Electric、Siemens、およびEatonがグローバルチャネルを活用して、既存の交流カタログと並行して直流製品のクロスセルを展開しています。ABBはGamesa Electricのパワーエレクトロニクス事業を買収することで再生可能エネルギーへの事業強化を深め、サービス契約下で40 GWの導入済みベースを追加しました。Schneider Electricはソフトウェア定義保護スイートの洗練を続ける一方、Siemensはサイト導入前に直流故障挙動をシミュレートするデジタルツインを統合しています。

破壊的参入企業は、炭化ケイ素または窒化ガリウムを使用したソリッドステート設計に集中しています。その優位性はナノ秒スイッチング、アークフリー動作、および組み込み診断にありますが、スケールは依然として課題です。既存企業とスタートアップ企業のパートナーシップ(例えばEatonの2025年のResilient Power Systems買収合意)は、バリューチェーンがハイブリッドポートフォリオを軸に収斂しつつある様子を示しています。

長期的な競争優位性は、ハードウェアのみならず、認証の幅広さ、ソフトウェアエコシステム、およびライフサイクルサービスから生まれるでしょう。予測分析、サイバーセキュリティ、およびエネルギー管理APIを組み合わせるベンダーは、中核的な遮断器機能を共有することで競争力を維持しながら、コモディティ化に対するポジションを最も守りやすい立場にあります。

低電圧直流遮断器業界リーダー

ABB Ltd

Larsen & Toubro Limited

Mitsubishi Electric Corporation

Fuji Electric Co Ltd

Siemens AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Eatonは、ソリッドステートトランス技術をEV充電およびデータセンター分野に拡大するため、Resilient Power Systems Inc.を買収することに合意しました。

- 2025年7月:ABBは、IEC 62443セキュリティレベル2に対応したSACE Emax 3気中遮断器を発売し、重要サイト向けに高度なセンシングおよび予防保全機能を追加しました。

- 2024年12月:ABBはGamesa Electricのパワーエレクトロニクス部門の買収を完了し、40 GWのサービス可能なコンバーターフリートを確保しました。

- 2024年10月:ABBはReliaHomeロードセンターを発表し、統合された遮断器プラットフォームで住宅設置を簡素化しました。

世界の低電圧直流遮断器市場レポートスコープ

低電圧直流遮断器市場レポートには以下が含まれます:

| 60 V未満 |

| 60~120 V |

| 120~380 V |

| 380~750 V |

| 機械式 |

| ソリッドステート式 |

| ハイブリッド式 |

| DINレール |

| パネルマウント |

| プラグイン/引出し式 |

| 気中遮断器 |

| モールドケース遮断器 |

| 小型遮断器 |

| 蓄電池エネルギー貯蔵システム |

| データセンター |

| 太陽光発電所 |

| EV急速充電インフラ |

| 鉄道交通および都市鉄道 |

| 船舶・オフショア |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| 電圧定格別 | 60 V未満 | |

| 60~120 V | ||

| 120~380 V | ||

| 380~750 V | ||

| 遮断メカニズム別 | 機械式 | |

| ソリッドステート式 | ||

| ハイブリッド式 | ||

| 設置モード別 | DINレール | |

| パネルマウント | ||

| プラグイン/引出し式 | ||

| タイプ別 | 気中遮断器 | |

| モールドケース遮断器 | ||

| 小型遮断器 | ||

| エンドユーザー別 | 蓄電池エネルギー貯蔵システム | |

| データセンター | ||

| 太陽光発電所 | ||

| EV急速充電インフラ | ||

| 鉄道交通および都市鉄道 | ||

| 船舶・オフショア | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答される主な質問

低電圧直流遮断器市場の2031年における予測値は?

市場は2031年に30億2,000万米ドルに達し、2026年から2031年にかけてCAGR 5.34%を反映する見込みです。

最も急速に拡大している遮断メカニズムセグメントはどれですか?

ソリッドステート遮断器は、データセンター、蓄電システム、およびEV急速充電器がアークフリーの高速保護を求めるにつれ、2031年まで年率約33.6%で成長する見込みです。

最も高い成長率が期待されるエンドユーザーアプリケーションは何ですか?

蓄電池エネルギー貯蔵システムが、電力会社および商業施設が周波数調整とピークシェービングサービスのための双方向直流保護を必要とするため、予測CAGR 7.61%で先頭に立っています。

アジア太平洋地域が最大かつ最速成長の地域市場である理由は何ですか?

積極的な再生可能エネルギー目標、大規模な鉄道・都市鉄道電化、および中国、インド、東南アジアにおける製造拠点の拡大が、2025年にアジア太平洋地域のシェアを42.15%に押し上げ、地域最高のCAGR 5.83%を維持しています。

新しい規格は製品の普及にどのような影響を与えていますか?

IEC 62955、IEC 60947-2:2024、およびUL 489Iなどの調和された規則がアーク故障および絶縁要件を厳格化し、EV充電、蓄電池、およびマイクログリッドで認証済み直流遮断器を義務付け、未認証デバイスの交換を加速しています。

より広い普及に対する主なコスト障壁は何ですか?

直流遮断器は、低い生産量と特殊な消弧部品のために、同等の交流ユニットに比べて部品表コストが40~60%高く、価格に敏感なプロジェクトへの浸透を制限しています。

最終更新日: