DC回路遮断器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.72 十億米ドル |

| 市場規模 (2031) | 8.09 十億米ドル |

| 成長率 (2026 - 2031) | 7.19% CAGR |

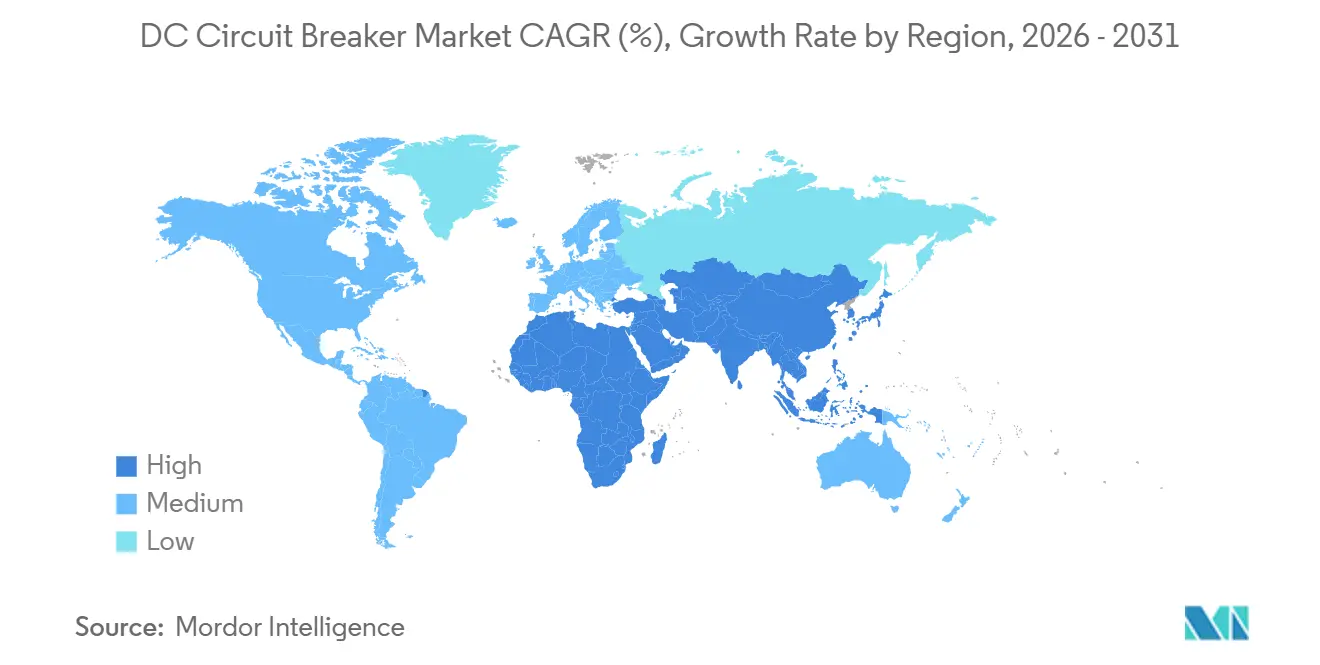

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

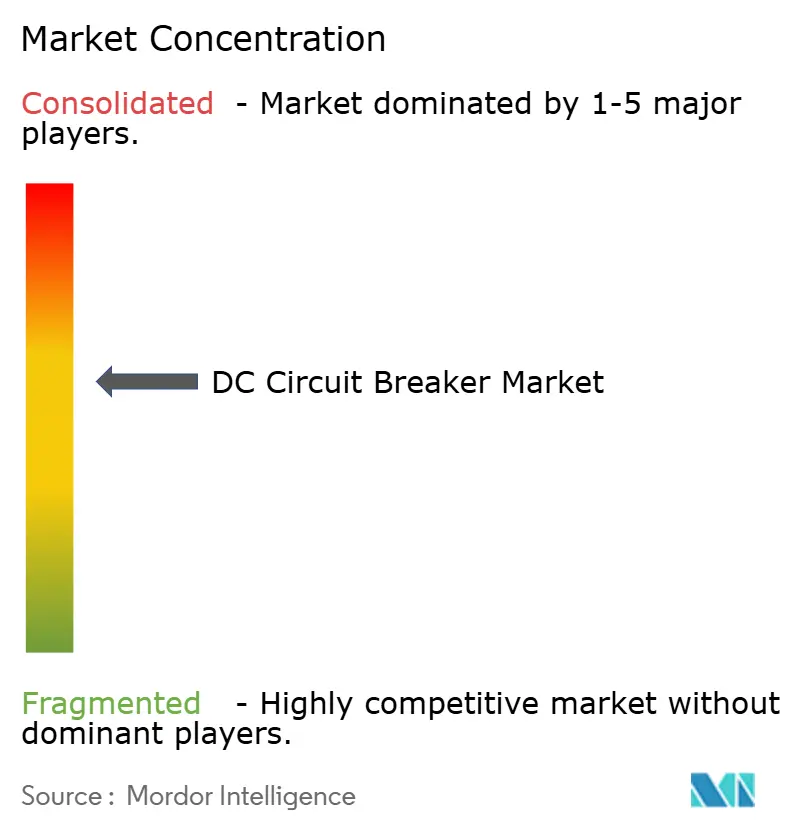

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDC回路遮断器市場分析

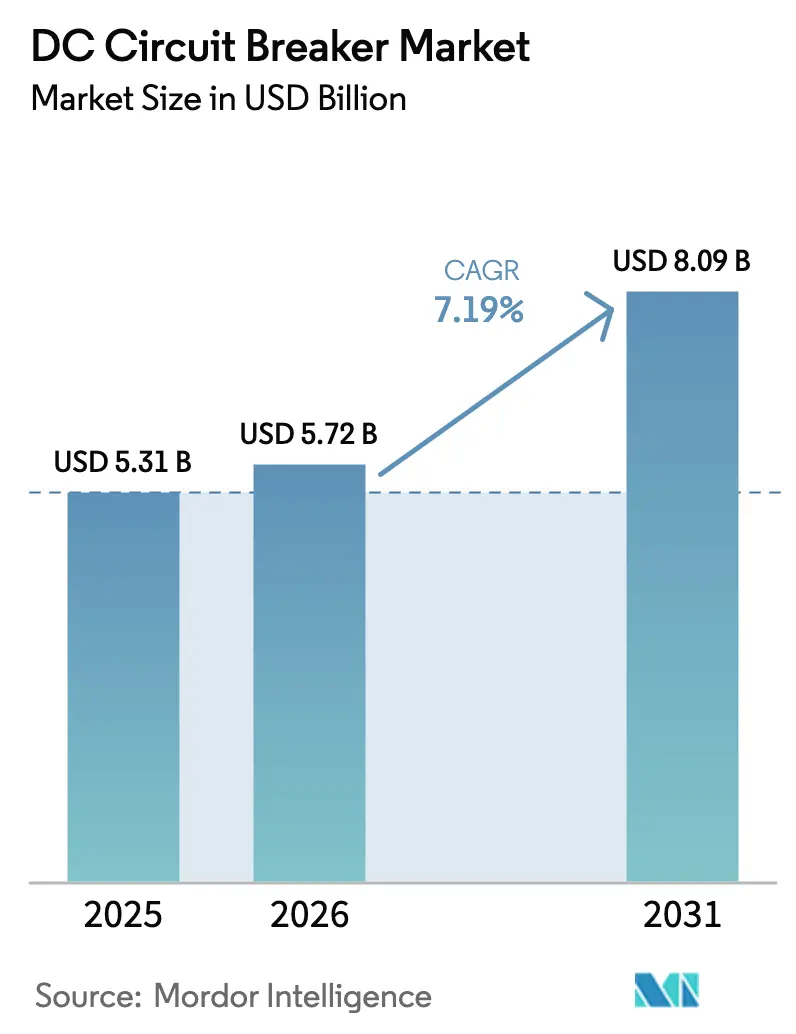

DC回路遮断器市場規模は、2025年に53億1,000万米ドル、2026年に57億2,000万米ドルと予測され、2026年から2031年にかけて7.19%のCAGRで成長し、2031年までに80億9,000万米ドルに達する見込みです。

成長は、超高電圧直流(HVDC)送電回廊、急速な鉄道電化、およびデータセンターの800 VDCバスウェイへの移行によって推進されており、これらはいずれも従来の交流機器では達成できない故障遮断速度を必要とします。[1]ABB、「SafeRingフルオロニトリル開閉装置」、abb.com 欧州連合による六フッ化硫黄(SF₆)絶縁の段階的禁止は、24 kV以下の機器について2026年1月に発効し、真空およびソリッドステート技術への移行を加速させています。[2]欧州委員会、「規則(EU)2024/573」、ec.europa.eu アジア太平洋地域は、中国、インド、ベトナムが新たなHVDCリンクおよび地下鉄路線を開通させる中で採用をリードしており、北米および欧州では電力会社が油入開閉装置を更新するためのレトロフィット需要が見られます。競争戦略は現在、炭化ケイ素ウェーハの供給確保、独自の遮断器モジュールをコンバータステーションに組み込むこと、およびSF₆フリーガスのIEC 62271-100認証取得に集中しています。[3]Siemens Energy、「blue GISポートフォリオ」、siemens-energy.com

主要レポートのポイント

- タイプ別では、ソリッドステートユニットが2025年に76.3%の収益シェアを占め、ハイブリッド設計は2031年までに8.8%のCAGRで拡大すると予測されています。

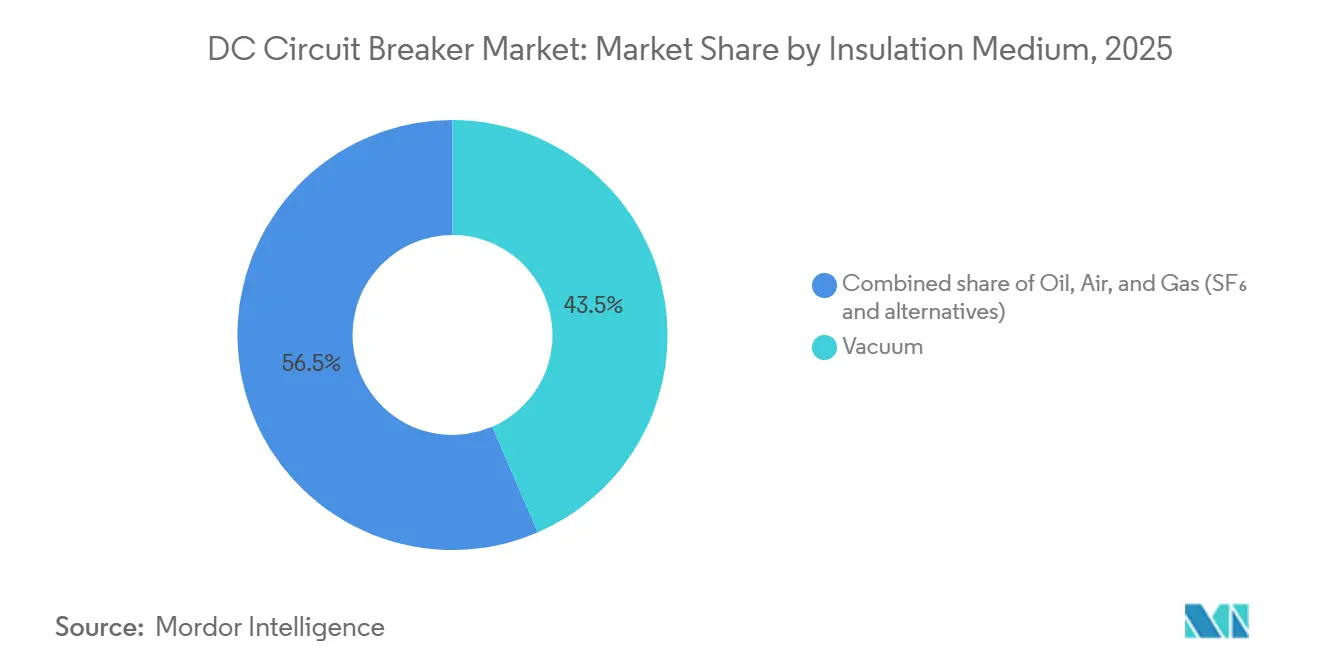

- 絶縁媒体別では、真空遮断器が2025年にDC回路遮断器市場シェアの43.5%を占め、2031年まで7.7%のCAGRで成長する見込みです。

- 電圧定格別では、中電圧製品が2025年のDC回路遮断器市場規模の48.1%をリードし、高電圧セグメントは2031年まで10.5%のCAGRで拡大しています。

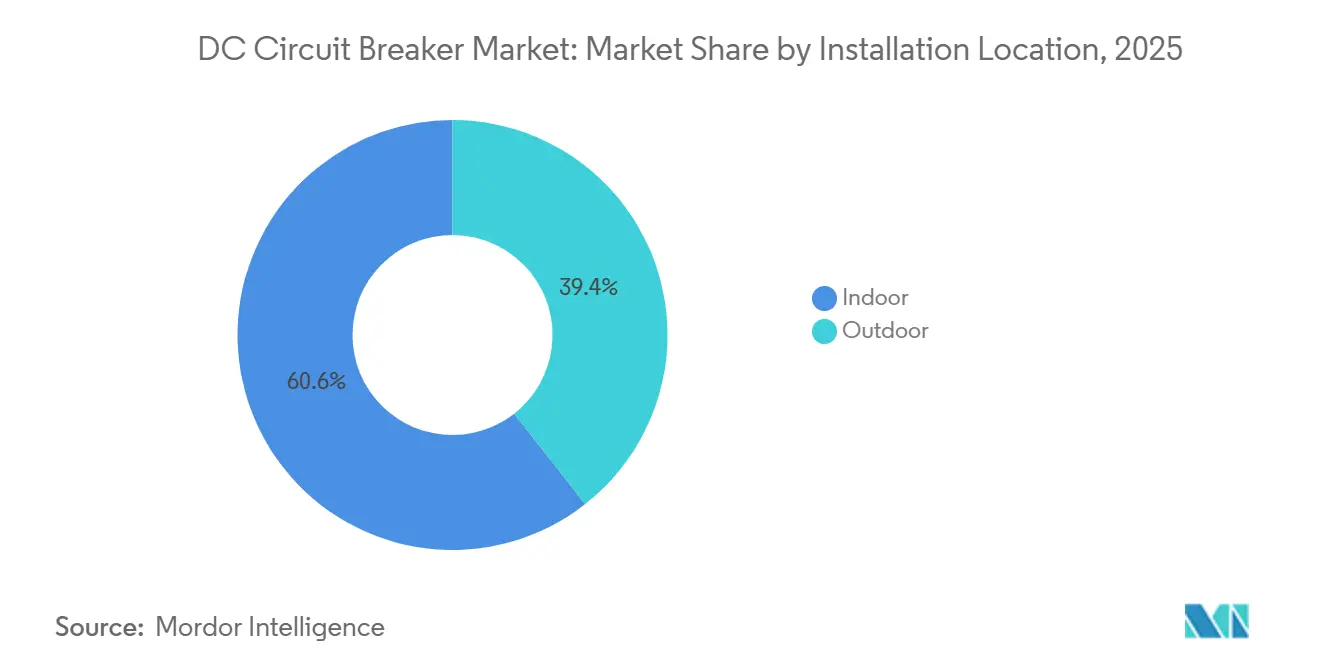

- 設置場所別では、屋内ユニットが2025年に60.6%のシェアで優位を占め、屋外モデルは9.2%のCAGRで最も速く成長すると予測されています。

- 動作機構別では、機械式設計が2025年に44.9%のシェアを占め、ソリッドステート作動遮断器は2031年まで11.6%のCAGRを記録する見込みです。

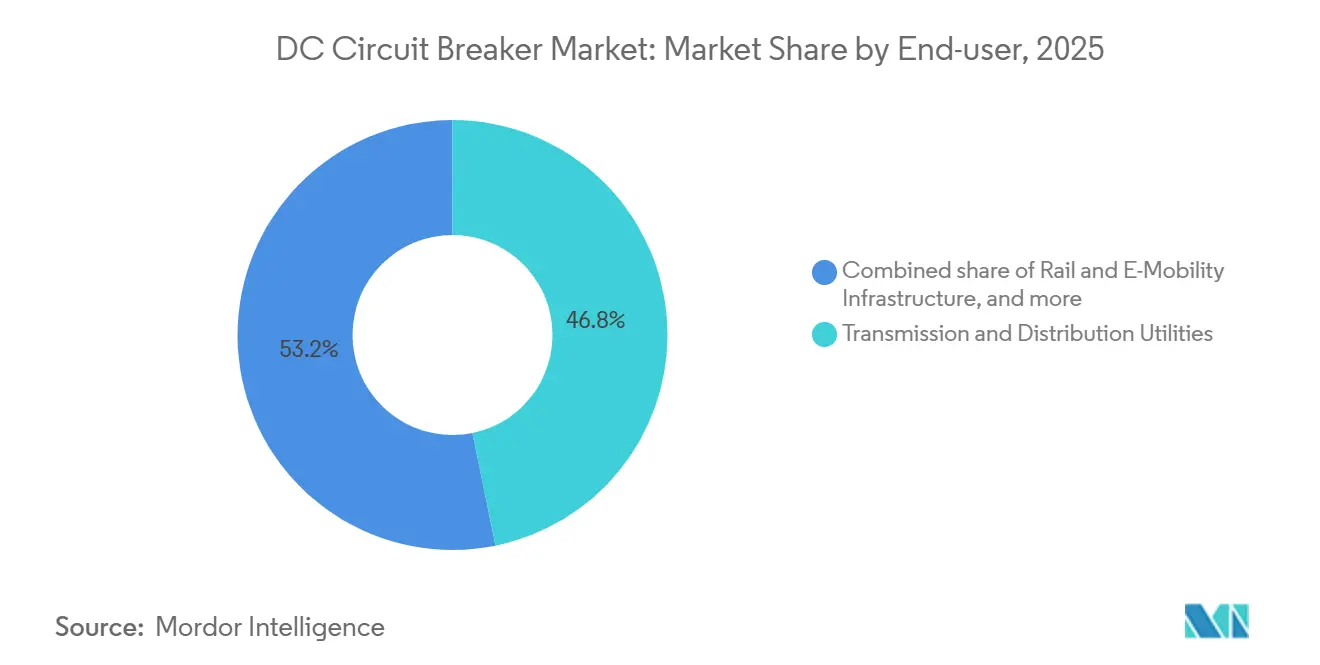

- エンドユーザー別では、送配電ユーティリティが2025年の収益の46.8%を占めましたが、鉄道およびEモビリティは11.1%のCAGRで最も速く成長するセグメントです。

- 地域別では、アジア太平洋が2025年に39.7%のシェアを占め、2031年まで最高の地域CAGR9.4%を維持する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルDC回路遮断器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 再生可能エネルギー連携DCネットワークの急増 | 1.40% | 中国、インド、EU洋上風力 | 中期(2〜4年) |

| HVDCトランスミッション回廊の急速な整備 | 1.60% | アジア太平洋、欧州、ブラジル | 長期(4年以上) |

| 老朽化した送配電設備における系統近代化プログラム | 1.10% | 北米、欧州 | 中期(2〜4年) |

| 鉄道・地下鉄DC電化パイプライン | 0.80% | ベトナム、インド、中国、欧州 | 中期(2〜4年) |

| データセンターのオンプレミスLVDCバスウェイへの移行 | 0.70% | 米国、欧州、シンガポール | 短期(2年以内) |

| SF₆絶縁に対する政策禁止 | 0.90% | EU27カ国、英国、日本 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー連携DCネットワークの急増

ユーティリティ規模の太陽光発電および洋上風力発電所は、DC集電グリッドで電力を輸出することが増えており、交流開閉装置の能力を超える故障電流を発生させています。中国は、2025年に稼働した太陽光発電所の68%が組み込み遮断器付きの1,500 VDCストリングインバータを使用し、バランス・オブ・システムコストを12%削減したと報告しています。[4]中国国家能源局、「2025年太陽光発電導入統計」、nea.gov.cn インドはDC連携蓄電池15 GWを入札し、リチウムイオンアレイを保護するために3 kV真空遮断器を必要としています。北海の開発業者は現在、カスケードトリップを防ぐために2ミリ秒以内に40 kAを遮断できるハイブリッド遮断器を備えた320 kV集電プラットフォームを仕様に定めています。2025年12月に提案されたIEC規格改正案は、批准されれば認証サイクルを短縮し、より広範な普及を促進するでしょう。これらの投資は総じて、DC回路遮断器市場の需要見通しを強化しています。

HVDCトランスミッション回廊の急速な整備

HVDCラインは、抵抗損失が低いことから長距離交流回廊に取って代わりつつあります。2024年に通電した哈密(ハミ)-重慶±800 kVリンクは、各端末に12台のハイブリッド遮断器を使用して3ミリ秒以内に故障を隔離しています。Hitachi Energyは、25 kA用途向けに機械式断路器と炭化ケイ素サイリスタを組み合わせた遮断器モジュールを供給しています。欧州のケルティック・インターコネクターは2025年3月に建設を開始し、ブラックスタート機能を実現するために両端に真空遮断器を仕様として定めています。ブラジルのマデイラプロジェクトは、4 GWの水力発電を輸出する2,400 kmの回廊を保護するために±600 kVソリッドステート遮断器を採用する予定です。このような大規模プロジェクトは、DC回路遮断器市場における高電圧収益源を支えています。

老朽化した送配電設備における系統近代化プログラム

北米および欧州の電力会社は、1970年代に設置された油入開閉装置を段階的に廃止しています。米国エネルギー省は2024〜2025年に配電設備のアップグレードに35億米ドルを配分し、そのうち22%をDCマイクログリッドに充当しました。ドイツは現在、新設変電所において10 kV超のSF₆機器を禁止しており、2028年までに18,000台の旧式遮断器の交換を加速させています。2025年4月に発売されたABBのSafeRingは、フルオロニトリル-CO₂混合ガスを採用し、9ヶ月以内に欧州のレトロフィット受注の14%を獲得しました。これらのプログラムは総じて、中電圧ソリューションの需要を刷新し、DC回路遮断器市場の長期的な成長を強化しています。

鉄道・地下鉄DC電化パイプライン

都市交通機関は750 VDCおよび1,500 VDCシステムを標準化しており、アーク再点弧なしに誘導負荷を遮断できる遮断器を必要としています。ベトナムは2035年までの地下鉄拡張に610億米ドルを承認し、牽引変電所に真空遮断器を仕様として定めています。インドの鉄道網電化は3 kV遮断器を義務付けており、2024年8月に1億8,000万米ドルの契約が締結されました。東日本旅客鉄道は2025年に320の変電所にソリッドステート遮断器を改修し、回生制動により9%のエネルギーを回収しました。アルストムのシタディスX05のような車載蓄電トラムは15 kAのピークを課し、ハイブリッド設計のみが遮断可能です。これらのプロジェクトは、DC回路遮断器市場における鉄道アプリケーションの二桁成長を支えています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ソリッドステートおよびハイブリッド設計の資本プレミアム | -0.5% | 価格競争の激しい市場(インド、東南アジア、アフリカ、ラテンアメリカ)で特に顕著なグローバル | 短期(2年以内) |

| 多端子DCグリッドにおける複雑な故障遮断 | -0.3% | 欧州(北海風力ハブ)、中国(省内HVDCメッシュ)、北米(計画中の洋上風力インターコネクター) | 中期(2〜4年) |

| 普遍的なDC保護標準の欠如 | -0.4% | グローバル、特に相互運用性を必要とするマルチベンダーHVDCプロジェクトおよび国境を越えたインターコネクターへの顕著な影響 | 中期(2〜4年) |

| ワイドバンドギャップ半導体の供給ボトルネック | -0.3% | グローバル、供給集中は米国(Wolfspeed)、日本(Rohm、Mitsubishi)、欧州(Infineon、STMicroelectronics) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ソリッドステートおよびハイブリッド設計の資本プレミアム

ソリッドステートおよびハイブリッド遮断器は、機械式真空ユニットに対して3〜5倍のコスト倍率を持ちます。52 kVハイブリッドポールは最大58万米ドルのコストがかかり、規制対象の電力会社にとって回収期間が12年を超えることになります。インドは2025年に資本制約により3つのHVDCプロジェクトでのソリッドステート導入を延期しました。炭化ケイ素ウェーハの不足により、2025年のリードタイムは52週間に延び、スポット価格は契約水準を35%上回りました。中国のサプライヤーは現在、18万〜24万米ドルの機械式真空ハイブリッドを市場に投入し、速度よりも手頃な価格を優先させ、2025年にアジアの中電圧受注の22%を獲得しています。

多端子DCグリッドにおける複雑な故障遮断

メッシュには自然な故障隔離がなく、保護は2ミリ秒以内に動作する必要があります。北海ウィンドパワーハブは、インテグレーターが5端子協調のアルゴリズムを改良するのに14ヶ月の遅延が生じました。IEC規格はいまだポイントツーポイントリンクのみをカバーしており、エンジニアリングコストが最大40%増加しています。中国の張北4端子グリッドは2025年に協調不良により3回の停電が発生し、3,800万米ドルのファームウェア改修が必要となりました。CIGREのシミュレーションでは、安定性には1.5ミリ秒未満の遮断が必要であり、これは120万〜180万米ドルのポールでのみ達成可能であることが示されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ソリッドステート優位の中でハイブリッド設計が牽引力を獲得

ソリッドステート遮断器は2025年にDC回路遮断器市場の76.3%を占め、HVDCグリッドの厳格な要件を満たすサブマイクロ秒の転流経路によるものです。しかし、このセグメントの連続0.3〜0.5%の導通損失は、25 kAユニットで年間18万〜28万米ドルのエネルギー損失に相当し、電力会社に代替案の評価を促しています。ハイブリッド製品は定常電流をゼロ抵抗の真空接点を通じて流し、故障時のみ半導体経路を起動することで、損失を0.08%に削減します。2024年の哈密(ハミ)-重慶リンクへのABBの設置は、3ミリ秒の遮断時間を検証し、15年の耐用年数を実証しました。

ハイブリッド設計は、フィールドアップグレード可能なモジュールが初期コストの障壁を下げることで、DC回路遮断器市場全体より1.6ポイント高い8.8%のCAGRで拡大するでしょう。2025年3月に発売されたHitachi Energyのカートリッジコンセプトにより、オペレーターは後から炭化ケイ素スタックを追加でき、最大45万米ドルの資本を繰り延べることができます。EatonのWolfspeedとのウェーハ供給契約は、2027年までに22%のコスト削減を約束しています。機械式のみの遮断器は、10ミリ秒の遮断で十分であり、ハイブリッドより60%安価な低電圧鉄道牽引において引き続き有効です。

絶縁媒体別:SF₆段階的廃止の中で真空がリード

真空ユニットは2025年の収益の43.5%を占め、規制当局が新規設置においてSF₆を禁止する中、7.7%のCAGRで成長するでしょう。真空製品に関連するDC回路遮断器市場規模は、EU規制が2026年に開始されると急激に改善すると予測されています。電力会社は真空のメンテナンスフリー設計と迅速な絶縁回復を評価しています。ABBのSafeRingは2025年4月のデビューから5ヶ月以内に1,800件の受注を獲得しました。

ガス絶縁遮断器は2025年に混合の24.5%を占め、高電圧屋外ニッチに留まっていますが、フルオロニトリルおよびケトン混合ガスが現在SF₆の性能に匹敵しています。Siemens Energyのblue GISは2025年に12件のコンバータステーション契約を獲得しました。油入設計は火災リスクにより18%のシェアに低下し、空気絶縁ユニットはデータセンターのレトロフィットで真空ユニットに地位を奪われました。東京電力で試験中の三菱電機の84 kV真空インタラプターは、真空の上位電圧への移行を示しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

電圧定格別:HVDC需要による高電圧セグメントの加速

52 kV以下の中電圧機器は2025年に48.1%のシェアを占めましたが、52 kV超の高電圧ユニットは中国の±800 kV回廊と欧州の洋上インターコネクターに牽引され、10.5%のCAGRで拡大するでしょう。多端子グリッド向けの高電圧DC回路遮断器市場規模は、故障エネルギーが電圧とともに増大するにつれて最も速く上昇すると予測されています。±800 kVで25 kAを遮断すると3ミリ秒で40 GJが消散しますが、これはハイブリッド設計が現在達成できる偉業です。

1 kV以下の低電圧機器は、データセンターのLVDC採用により安定した6.8%のCAGRを享受しています。Schneider ElectricのPremset開閉装置は2025年に4,200ユニットを販売し、そのうち62%がDC定格であり、中電圧の回復力を示しています。張北グリッドなどの高電圧展開では1台あたり140万米ドルのモジュールが採用されており、このティアのプレミアムポテンシャルを強調しています。

設置場所別:再生可能エネルギー統合による屋外遮断器の急増

屋内モデルは2025年に60.6%のシェアで優位を占め、データセンター、変電所、鉄道施設での使用を反映しています。しかし、屋外設置は風力発電所と砂漠回廊の拡大に伴い9.2%のCAGRで成長するでしょう。青海-河南±800 kVルートは、高高度砂漠に耐えるセラミック複合絶縁体を備えた屋外ハイブリッドを採用しています。洋上風力プラットフォームは、コストを30%増加させるが塩霧耐性に不可欠な加圧窒素を備えた防水エンクロージャーを必要とします。

気候制御がメンテナンスを低減する場所では屋内採用が引き続き強固です。マイクロソフトの800 VDCでの180台の屋内遮断器は、コンパクトなフットプリントと高電力密度を示しています。東日本旅客鉄道のレトロフィットは機器室を40%縮小し、都市部の不動産を解放しました。ABBのPCS100 ESSのような屋外コンテナ化システムは72時間で展開可能であり、遠隔地でもアドレス可能な市場を拡大するでしょう。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

動作機構別:ソリッドステート作動遮断器が機械式設計を上回る

機械式アクチュエーターは、スプリング充電式の信頼性と低い初期価格により2025年に44.9%の収益シェアを維持しました。しかし、ソリッドステート作動サブセグメントは、HVDCグリッドがサブミリ秒の遮断を義務付けるにつれて11.6%のCAGRで上昇するでしょう。哈密(ハミ)-重慶のABBのハイブリッドHVDC遮断器は、500マイクロ秒以内に起動する炭化ケイ素デバイスを使用しています。Eatonの800 VDCラック遮断器は300マイクロ秒で20 kAを遮断し、リチウムイオンUPSバンクを保護しています。

ハイブリッド電気機械機構は33%のシェアを占め、損失と速度のバランスを提供しています。Hitachi Energyは2025年にHVDCおよび鉄道向けに1,200ユニットを出荷し、スケーラビリティを証明しました。8〜12ミリ秒の機械式タイムラインは新興の多端子メッシュには実用的でなく、半導体支援作動への移行は避けられません。

エンドユーザー別:鉄道およびEモビリティインフラが成長をリード

送配電ユーティリティは2025年の収益の46.8%を占め、グリッドスケールの受注でDC回路遮断器市場を支えています。しかし、鉄道およびEモビリティインフラは、ベトナムの地下鉄建設への610億米ドルとインドの45,000 km電化目標に牽引され、11.1%のCAGRで最も速く成長するでしょう。ChargePointは1,000 VDCソリッドステート遮断器を統合した2,400の米国急速充電サイトを展開し、鉄道を超えた需要の高まりを示しています。

再生可能エネルギーおよび蓄電プラントは、DC連携バッテリーが普及する中、2025年に22%のシェアを占めました。商業・産業施設はエネルギー節約のためのLVDCマイクログリッドを展開することで18%のシェアと7.9%のCAGRを獲得しました。海洋および通信は7%のシェアでニッチに留まっていますが、過酷な環境向けの密閉型メンテナンスフリー設計を評価しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋はDC回路遮断器市場を2025年に39.7%のシェアでリードし、2031年まで9.4%のCAGRを記録すると予測されています。中国は2024年に3本の±800 kV回廊を通電し、それぞれ25 kAハイブリッドを必要とし、累積機器支出は1億8,000万米ドルを超えました。インドの500 GW再生可能エネルギー目標は太陽光蓄電ノードでの3 kV真空遮断器の需要を促進し、ベトナムの地下鉄拡張は2つの主要都市で1,500 VDC保護を規定しています。日本の320変電所レトロフィットは牽引エネルギーを9%節約し、2億4,000万米ドルのアップグレードを繰り延べました。

欧州は2025年に28%のシェアを確保し、SF₆禁止および洋上風力インターコネクターの下で7.8%のCAGRで上昇するでしょう。規則2024/573は真空受注を34%押し上げ、ドイツの変電所規則は18,000台の旧式ユニットの撤去を加速させています。9億3,000万ユーロと評価されるケルティック・インターコネクターは、ブラックスタート機能のために真空遮断器を仕様として定めています。ハンザ・パワーブリッジなどの北欧HVDCリンクは±525 kVハイブリッドを採用して大陸の電力フローを安定させています。

北米は2025年に19%のシェアを占め、6.9%のCAGRを記録すると予想されています。米国グリッド・レジリエンス・パートナーシップはDCマイクログリッドに7億7,000万米ドルを確保し、カリフォルニア州のSF₆規制は真空レトロフィットを前倒しにしています。バージニア州とオレゴン州のハイパースケールクラスターは現在800 VDCラックを標準化し、低電圧需要を押し上げています。南米、中東、アフリカは合わせて13.3%のシェアを占め、ブラジルのマデイラHVDCプロジェクトとサウジアラビアのNEOM再生可能エネルギーハブに支えられ8.1%のCAGRで成長するでしょう。

競争環境

イノベーションと適応力が市場の成功を牽引

上位5社のサプライヤーであるABB、Siemens Energy、Hitachi Energy、Schneider Electric、Eatonは、2025年にDC回路遮断器収益の約58%を支配しました。彼らの統合ポートフォリオはパワー半導体、真空インタラプター製造、HVDCエンジニアリングにわたり、遮断器とコンバータステーションをバンドルしたターンキー契約を可能にしています。ABBの2024年のGEインダストリアルソリューションズ買収により1,200件のハイブリッド特許が追加され、能力が18%向上し、中国の±800 kVプロジェクトの確保に貢献しました。Siemens EnergyはインストールされたGISベースを活用して、EU規制に準拠したフルオロケトン絶縁遮断器をクロスセルしています。

ワイドバンドギャップウェーハが希少なままであるため、コスト圧力が高まっています。Eatonの5年間のWolfspeed契約は150 mmの供給を確保し、2027年までに22%のコスト削減と年間1,200台のハイブリッドユニットを約束しています。中国の挑戦者ChintとGEYAは低電圧製品を最大40%安く提供し、既存企業は高マージンの屋外およびソリッドステートセグメントに集中するよう促しています。専門ベンダーはニッチを開拓しており、Powellは25年間のメンテナンスフリー寿命を定格とした洋上石油プラットフォーム向けの堅牢な遮断器を販売しています。サプライヤーがSF₆フリーガスと2ミリ秒未満のハイブリッドを保留中のIEC改正の下で認証する競争を繰り広げる中、技術リーダーシップが決定的なレバーであり続けています。

ホワイトスペースの機会には、300マイクロ秒の隔離を必要とする多端子グリッド保護と350 kW急速充電ステーションが含まれます。先行者は独自の通信リンクを組み込み、顧客を数十年にわたるサービス契約に縛り付け、スイッチングコストを高めています。市場参入者は統一された標準の欠如を乗り越える必要がありますが、成功したパイロットプロジェクトはDC回路遮断器市場内のシェア配分を再形成する可能性があります。

DC回路遮断器業界リーダー

ABB Ltd

Mitsubishi Electric Corporation

Fuji Electric Co Ltd

Siemens AG

Eaton Corporation PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:オープン・コンピュート・プロジェクトがORv3を批准し、800 VDCラックにおける500マイクロ秒のDC保護を義務付けました。

- 2025年7月:ABBはフルオロニトリル-CO₂絶縁を採用したSafeRing中電圧開閉装置を発売し、5ヶ月以内に1,800件の欧州受注を獲得しました。

- 2025年6月:Hitachi Energyは、SGCCが開発した甘粛-浙江±800 kV超高電圧直流送電プロジェクトにHVDC回路遮断器を供給します。このプロジェクトは中国のゴビ砂漠およびその他の乾燥地域での再生可能エネルギー発電を支援し、長江デルタ地域の経済成長による電力需要の増大に対応します。

- 2025年6月:中国国家電網公司(SGCC)は±800 kV哈密(ハミ)-重慶超高電圧直流プロジェクトを開始し、新疆の風力および太陽光発電10,200 MWを統合しました。このプロジェクトは先進のDC回路遮断器技術を使用してエネルギー送電の信頼性と効率を向上させています。

グローバルDC回路遮断器市場レポートの範囲

DC回路遮断器は、直流(DC)で動作するデバイスを保護するために使用されます。その主な機能は、電圧変動やその他の電力品質問題による回路過負荷時に自動的に電力を遮断し、精密機器の損傷を防ぎ、短絡を防止することです。

DC回路遮断器市場は、タイプ、絶縁、電圧、動作機構、エンドユーザー、および地域によってセグメント化されています。タイプ別では、市場はソリッドステートとハイブリッドにセグメント化されています。絶縁別では、市場はガスと真空によってセグメント化されています。動作機構別では、市場は機械式、ソリッドステート作動式、およびハイブリッド電気化学式に分類されています。エンドユーザー別では、市場は送配電、再生可能エネルギーおよびエネルギー貯蔵システム、商業、その他によってセグメント化されています。レポートはまた、アジア太平洋、北米、欧州、南米、中東・アフリカなどの主要地域にわたるDC回路遮断器市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(米ドル)に基づいて行われています。

| ソリッドステート |

| ハイブリッド |

| 油 |

| 空気 |

| 真空 |

| ガス(SF₆および代替品) |

| 低電圧(1 kV以下) |

| 中電圧(1〜52 kV) |

| 高電圧(52 kV超) |

| 屋内 |

| 屋外 |

| 機械式 |

| ソリッドステート作動式 |

| ハイブリッド電気機械式 |

| 送配電ユーティリティ |

| 再生可能エネルギーおよびエネルギー貯蔵プラント |

| 鉄道およびEモビリティインフラ |

| 商業・産業施設 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | ソリッドステート | |

| ハイブリッド | ||

| 絶縁媒体別 | 油 | |

| 空気 | ||

| 真空 | ||

| ガス(SF₆および代替品) | ||

| 電圧定格別 | 低電圧(1 kV以下) | |

| 中電圧(1〜52 kV) | ||

| 高電圧(52 kV超) | ||

| 設置場所別 | 屋内 | |

| 屋外 | ||

| 動作機構別 | 機械式 | |

| ソリッドステート作動式 | ||

| ハイブリッド電気機械式 | ||

| エンドユーザー別 | 送配電ユーティリティ | |

| 再生可能エネルギーおよびエネルギー貯蔵プラント | ||

| 鉄道およびEモビリティインフラ | ||

| 商業・産業施設 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のDC回路遮断器市場の規模はどのくらいですか?

DC回路遮断器市場規模は2026年に約57億2,000万米ドルと推定されています。

DC遮断器の需要をリードしている地域はどこですか?

アジア太平洋は、中国、インド、ベトナムにおける広範なHVDCおよび鉄道投資により、39.7%の最大シェアを占めています。

真空絶縁への移行を促進しているものは何ですか?

EUおよび州レベルのSF₆禁止により、電力会社は温室効果なしに同等の性能を満たす真空およびフルオロニトリルガス代替品を採用するよう促されています。

ハイブリッド遮断器が普及している理由は何ですか?

ハイブリッド設計は、完全なソリッドステートユニットと比較して連続損失を削減しながら、約3ミリ秒で故障を遮断でき、性能とライフサイクルコストのバランスを取っています。

ソリッドステートDC遮断器はどのくらいの速さで故障を遮断できますか?

炭化ケイ素または窒化ガリウムデバイスを搭載したデータセンターおよびHVDCユニットは、500マイクロ秒未満で隔離を達成し、機器の損傷や停電を防ぎます。

多端子DCグリッドにおける主要な課題は何ですか?

統一されたIEC標準の欠如により、2ミリ秒未満で複数のノード間の保護を調整することは依然として困難であり、エンジニアリングコストが増大しています。

最終更新日: