HRナレッジベースおよびセルフサービスプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

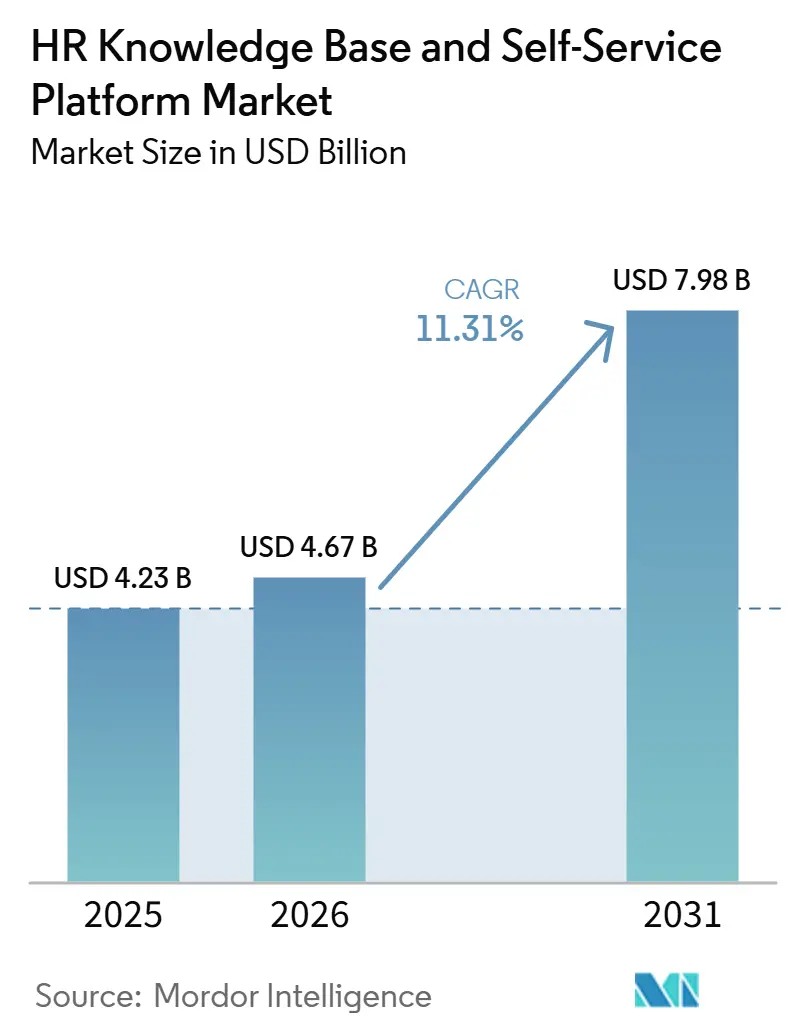

| 市場規模 (2026) | 4.67 十億米ドル |

| 市場規模 (2031) | 7.98 十億米ドル |

| 成長率 (2026 - 2031) | 11.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHRナレッジベースおよびセルフサービスプラットフォーム市場分析

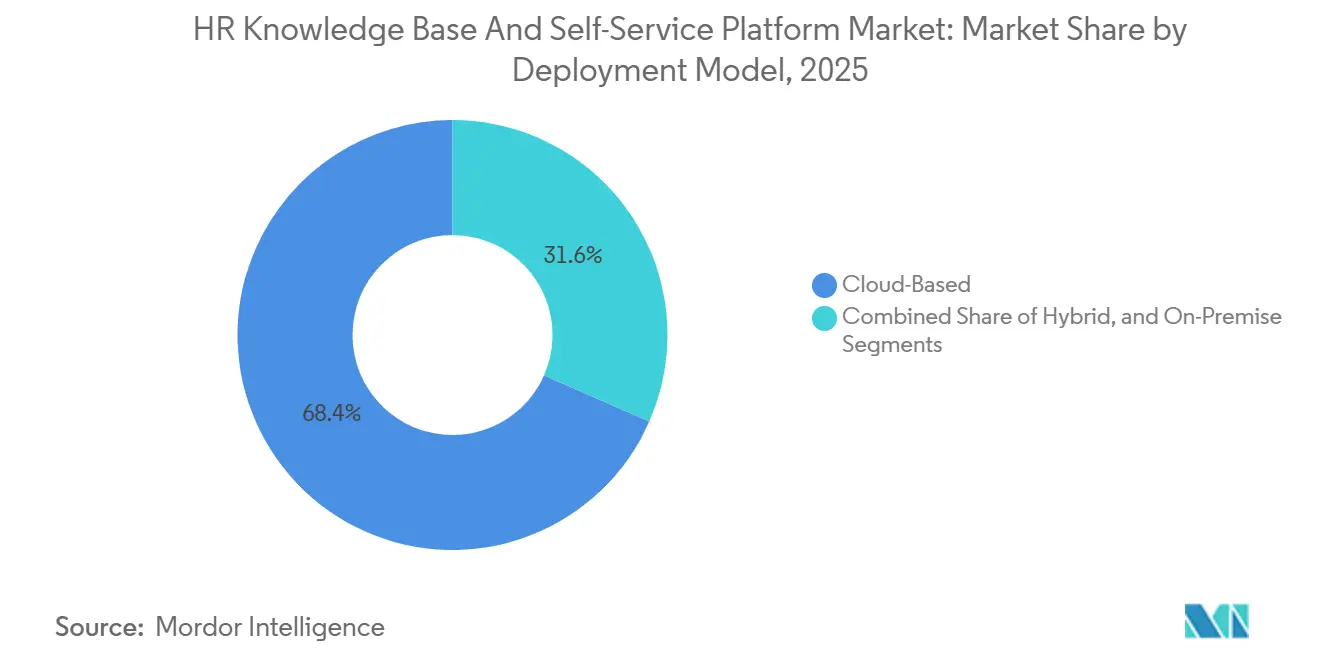

HRナレッジベースおよびセルフサービスプラットフォーム市場規模は2025年にUSD 43億ドルと評価され、2031年までにUSD 79億8,000万ドルに達すると予測されており、2026年から2031年にかけてCAGR 11.31%で成長します。市場は基本的なポリシー保存とチケットルーティングを超えて進化しており、購入者は現在、プラットフォームが複数ステップのHR質問に回答し、コンプライアンスのガードレールを適用し、大規模に応答をカスタマイズすることを期待しています。企業のHR-AI平均予算は2026年にUSD 160万ドルに達し、支出がパイロットプログラムから本番展開へとシフトしたことを示しています。クラウドベースのプラットフォームは2025年に収益の68.41%を占めました。これはSaaS価格設定が従業員数に応じてより柔軟に対応できること、また購入者がオンプレミスシステムでは対応が難しい継続的なモデルおよびコンテンツの更新を求めているためです。HRチーム内でのシャドーAIの利用も、特にポリシーミスが給与計算、法的問題、または労使関係の問題を引き起こす可能性がある場合に、管理されたナレッジ展開の購買サイクルを短縮しています。HRナレッジベースおよびセルフサービスプラットフォーム市場は依然として中程度に分散しており、大規模スイートベンダーは既存の導入基盤から恩恵を受けている一方、専門ベンダーはより強力なガバナンスと従業員エクスペリエンス機能によって支出を獲得し続けています。

主要レポートのポイント

- 展開モデル別では、クラウドベースのプラットフォームが2025年のHRナレッジベースおよびセルフサービスプラットフォーム市場収益の68.41%のシェアを占め、ハイブリッドは2031年にかけて最も急成長する構成として予測されています。

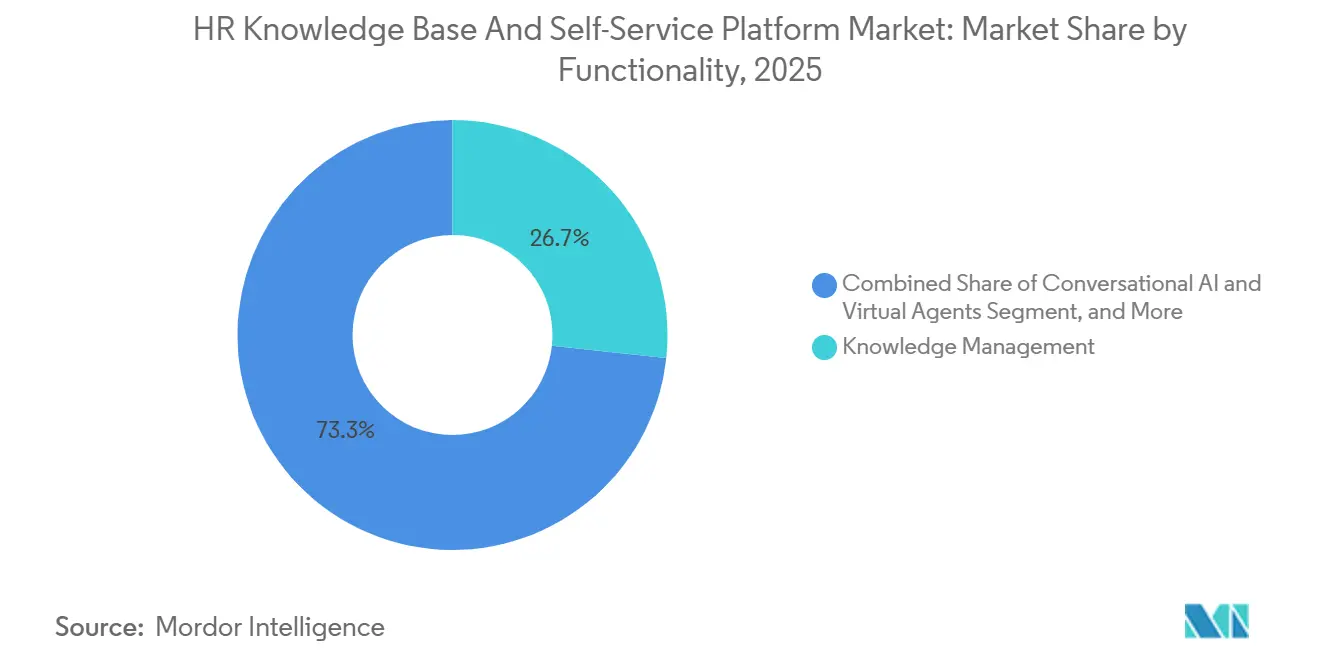

- 機能別では、ナレッジマネジメントが2025年の収益の26.71%を占め、会話型AIおよびバーチャルエージェントが2031年にかけて最も急成長する機能セグメントになると予測されています。

- エンドユーザー産業別では、情報技術・通信が2025年に最大の収益シェアを占め、ヘルスケアおよびライフサイエンスが2031年にかけてCAGR 16.40%で拡大すると予測されています。

- エンドユーザー企業規模別では、大企業が2025年に最大のシェアを占め、中小企業が2031年にかけてCAGR 15.82%で拡大すると予測されています。

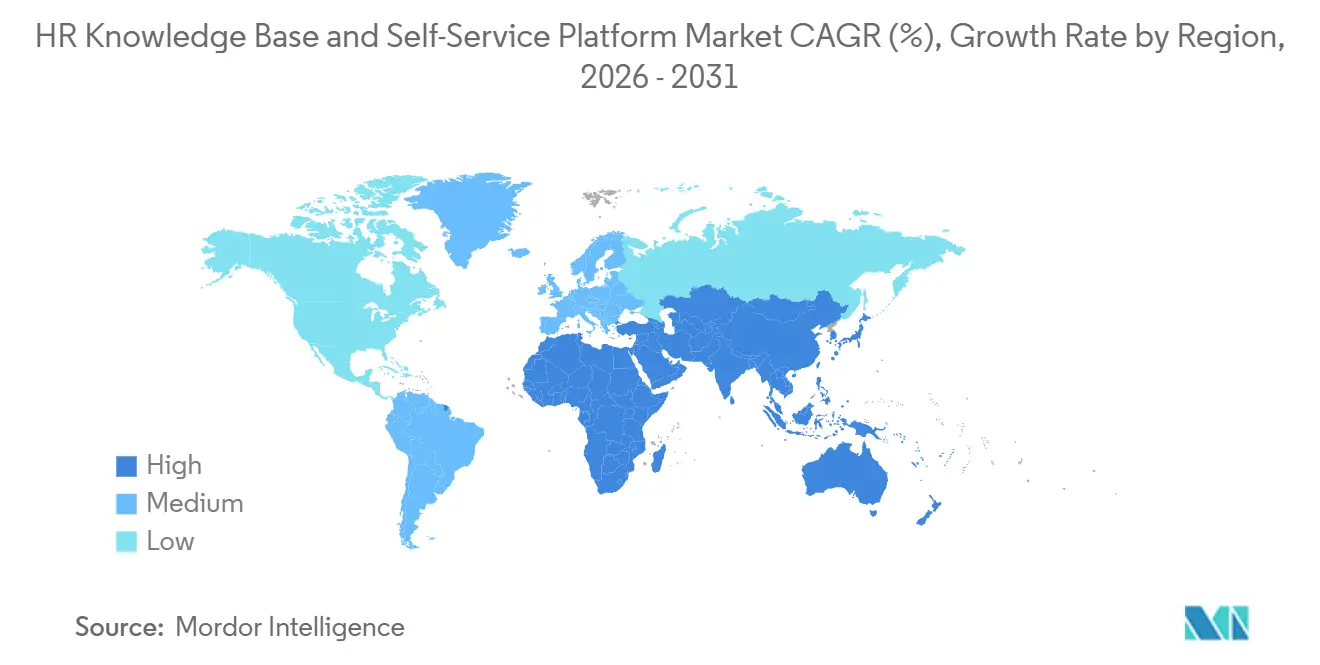

- 地域別では、北米が2025年のHRナレッジベースおよびセルフサービスプラットフォーム市場において収益の41.23%を占め、アジア太平洋地域が2031年にかけてCAGR 15.63%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

HRナレッジベースおよびセルフサービスプラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI対応HRサービス提供の近代化 | +3.2% | グローバル | 中期(2〜4年) |

| ハイブリッドワークフォース全体における24時間365日の従業員セルフサービスの必要性 | +2.1% | グローバル | 短期(2年以内) |

| クラウドHRスイートの統合と総所有コストの低減 | +1.8% | 北米およびヨーロッパ | 中期(2〜4年) |

| 多国間HRポリシーにおけるコンプライアンスの複雑性の増大 | +1.4% | グローバル、ヨーロッパおよびアジア太平洋地域に集中 | 長期(4年以上) |

| シャドーAIガバナンスが管理されたHRナレッジレイヤーへの需要を促進 | +0.9% | 北米およびEU | 中期(2〜4年) |

| デスクレスおよび多言語ワークフォースサポートが対応可能なユースケースを拡大 | +0.7% | アジア太平洋地域、中東・アフリカ、南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI対応HRサービス提供の近代化

AIはHRナレッジベースおよびセルフサービスプラットフォームにおいて、オプション機能からコア要件へとシフトしています。企業は現在、これらのシステムが承認されたポリシーコンテンツに基づきながら複雑なHRクエリを解決することを期待しています。Workdayの2026年3月のSanaのロールアウトでは、300以上のHRおよびファイナンスのスキルを持つセルフサービスエージェントが導入され、あるユーザーは40日以内に90%のユーザー採用率を達成し、400の未承認AIライセンスを廃止したと報告しています。[1]Workday、「Workday版Sanaの紹介:回答を見つけ、行動を起こし、ワークフローを自動化する業務のための超知性」、Workday Newsroom、workday.com これは、管理されたプラットフォームがHRサービス環境において未承認ツールに取って代わっている理由を示しています。購入者はもはやチケット削減のみに注目しているのではなく、システムが何千もの従業員とのやり取りを通じてポリシーの単一の信頼できる情報源を維持できるかどうかもテストしています。企業固有のHRコンテンツに基づいた検索を提供するベンダーが優位性を獲得しており、組織のコンテキストを持たない汎用モデルは規制されたワークフローでは信頼しにくいためです。

ハイブリッドワークフォース全体における24時間365日の従業員セルフサービスの必要性

ハイブリッドワークは、HRナレッジベースおよびセルフサービスプラットフォーム市場において、従業員がHRサポートを求めるタイミングと方法を恒久的に変えました。質問は現在、異なるタイムゾーン、デバイス、および労働者タイプから寄せられており、そのパターンは従来のHRヘルプデスクの設には適合しません。MicrosoftのEmployee Self-Service Agentはすでに企業規模での実現可能性を実証しており、単一の会話型インターフェースを通じて100か国以上の数十万人の従業員とベンダーにサービスを提供しています。[2]Microsoft Inside Track Blog、「Employee Self-Service Agentの展開、企業規模での成功のための設計図」、Microsoft、microsoft.com 成熟した展開では、人的サポートなしに日常的なHR質問の大部分を処理しますが、ナレッジコンテンツが不完全または古い場合、採用が停滞することが多いです。これにより、ポータルアクセスだけでなく、コンテンツの品質、鮮度、およびガイド付きアクション完了に注目が移っています。プロアクティブな通知、コンテキスト検索、およびステップバイステップのワークフローサポートを組み合わせたプラットフォームは、静的検索を中心に構築された受動的なポータルよりも優れたパフォーマンスを発揮しています。

クラウドHRスイートの統合と総所有コストの低減

スタックの統合は、企業がHR業務全体の可動部品を減らすことを求めているため、HRナレッジベースおよびセルフサービスプラットフォーム市場の成長を支援しています。購入者は新機能を追加するためだけに統合しているのではなく、多くは切り離されたシステム間の統合メンテナンス、コンテンツの重複、および権限管理を削減するために行っています。ポリシーコンテンツ、セルフサービスワークフロー、およびアイデンティティ制御が1つのプラットフォーム上にある場合、バージョン管理とアクセス強制はカスタムプロジェクトではなくネイティブ機能になります。これは、組織がAI対応セルフサービスを拡大するにつれてより重要になります。なぜなら、余分なコネクタごとに更新が遅くなり、ガバナンスのギャップが生じる可能性があるためです。クラウドアーキテクチャはまた、大規模なユーザーベース全体でのモデル変更、コンプライアンスコンテンツの更新、およびインターフェースの改善のためのより速いリリースサイクルをサポートします。その結果、統合されたクラウド展開は、個別に縫い合わせてガバナンスを行わなければならない複数のポイントツールを維持するよりも正当化しやすくなっています。

多国間HRポリシーにおけるコンプライアンスの複雑性の増大

コンプライアンスは、労働規則とAI義務が国によって異なるため、HRナレッジベースおよびセルフサービスプラットフォーム市場においてより強力な購買要因になっています。EU AI法は、多くの雇用関連AIシステムを高リスクに分類し、雇用主とベンダーに追加の文書化、監視、および透明性要件を課しています。[3]欧州委員会、「規則(EU)2024/1689」、欧州連合官報、eur-lex.europa.eu 同時に、多国籍雇用主は現地の給与計算、福利厚生、従業員データ、および通知規則のために国固有HRコンテンツを維持しなければなりません。静的なポリシーイントラネットは、更新がリアルタイムで役割、場所、および雇用状況によって正しく表示されなければならない場合に苦労します。これにより、管轄区域別にコンテンツをタグ付けし、ポリシーの競合にフラグを立て、従業員とのやり取りをガバナンス要件にマッピングできるプラットフォームへの需要が高まっています。規制環境は国によって異なる方向に動いているため、この需要は循環的ではなく持続的なものになる可能性が高いです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機密性の高い従業員データのプライバシーと説明可能性の要件 | -1.8% | グローバル、EUに集中 | 中期(2〜4年) |

| レガシーHRIS、給与計算、およびアイデンティティ統合の複雑性 | -1.2% | グローバル | 中期(2〜4年) |

| 労働組合協議会とAI雇用法審査が本番展開を遅延 | -0.8% | ドイツ、フランス、オランダ、およびEU全体 | 中期(2〜4年) |

| コンテンツガバナンスの成熟度の低さと過剰な権限が付与されたリポジトリ | -0.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

機密性の高い従業員データのプライバシーと説明可能性の要件

プライバシーと説明可能性の規則は、特に機密性の高い従業員記録を扱う雇用主にとって、HRナレッジベースおよびセルフサービスプラットフォーム市場の一部を減速させています。これらのプラットフォームは、報酬データ、休暇情報、業績履歴、懲戒記録、および移民ステータスを処理するため、コンプライアンスのハードルが高くなります。自動化された意思決定に対する説明義務は雇用ユースケースにおいて依然として重要な問題であり、EU AI法は高リスクシステムのプロバイダーと展開者に文書化要件を課しており、文書化チェーンが不完全な場合に調達を遅延させる可能性があります。[4]Open Universiteit、「デジャブ?GDPRおよびAI法における意思決定に関する説明の分析」、Open Universiteit研究ポータル、research.ou.nl この負担は、専任のプライバシーおよび法務チームを持たないことが多い中堅市場の購入者にとって吸収しにくいです。説明可能性ダッシュボード、監査ログ、およびコンプライアントな同意ワークフローを標準機能として提供するベンダーは、規制された購買サイクルにおいてより有利な立場にあります。

レガシーHRIS、給与計算、およびアイデンティティ統合の複雑性

統合の複雑性は、パーソナライズされたセルフサービスがライブデータフローに依存しているため、HRナレッジベースおよびセルフサービスプラットフォーム市場における実際的な抑制要因であり続けています。ナレッジプラットフォームは、現在の権限ベースの回答を返すために、HRIS、給与計算、およびアイデンティティシステムと確実に接続する必要があります。雇用主が異なるAPI、フィールド構造、認証モデル、および更新サイクルを持つ複数のHRプラットフォームを運用している場合、その作業はより困難になります。問題技術的なものだけではなく、ガバナンスにも影響します。不正確な結合、異動、退職、または給与計算のトリガーが、誤った従業員に誤った応答をもたらす可能性があります。これにより、コアHRスタックにすでに存在するベンダーに構造的な優位性が生まれます。なぜなら、コネクタのメンテナンスを削減し、展開を加速できるためです。中堅市場の購入者は特に影響を受けます。なぜなら、小規模な社内ITチームが長期にわたってマルチシステム統合モデルを維持できない可能性があるためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

クラウドベースのプラットフォームは2025年のHRナレッジベースおよびセルフサービスプラットフォーム市場規模の68.41%を占め、クラウドが明確な主流の展開選択肢となっています。このセグメントは、季節的、グローバル、またはプロジェクトベースのワークフォースを管理する雇用主にとって重要な、従業員数に応じて増減できるSaaS価格設定から恩恵を受けました。また、継続的なモデルチューニングとコンテンツ更新の必要性からも恩恵を受けました。クラウドネイティブ環境はオンプレミスシステムよりも容易にそれらの変更をプッシュできるためです。HRナレッジベースおよびセルフサービスプラットフォーム市場において、これにより、より速いリリースと日常的なインフラストラクチャの労力の低減を望む購入者にとってクラウドがデフォルトの選択肢となっています。情報技術・通信、小売、および金融サービスの大規模組織は、AI対応検索、自然言語クエリ解決、およびコンテキストポリシー検索が大規模なカスタム作業なしに古い展開ではサポートが難しいため、2024年および2025年にクラウド移行を加速しました。

ハイブリッドは2031年にかけて最も急成長する展開オプションです。一部の雇用主は機密性の高い従業員データの保存場所についてより厳格な管理を必要としているためです。これは、データ居住規則または内部セキュリティポリシーが完全なSaaS移行の承認を困難にする規制された環境において特に関連性があります。ベンダーは、機密記録をプライベートまたはオンプレミス環境に保持しながら、検索とユーザーインタラクションを管理されたクラウドレイヤーを通じて実行できるフェデレーテッドモデルで対応しています。このアプローチは、プロジェクト開始時に完全なインフラストラクチャの置き換えを強制することなく、最新のユーザーエクスペリエンスを維持するのに役立ちます。オンプレミスは高セキュリティの公共部門および防衛設定において依然として存在しますが、HRナレッジベースおよびセルフサービスプラットフォーム市場が更新速度、監査準備、および低メンテナンス労力をより重視するにつれて、その役割は縮小しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー企業規模別:大企業が支出をリードし、中小企業が成長ペースを設定

大企業は2025年に最大の収益シェアを占めました。これは、HRシェアードービスをセルフサービスプラットフォームで置き換えまたは補完することを正当化するスケールを持っていたためです。これらの組織の多くでは、HRチームが毎月何千もの従業員の質問を管理しているため、わずかな自動化でもスタッフの時間と応答品質において意味のある節約を生み出すことができます。HRナレッジベースおよびセルフサービスプラットフォーム市場では、そのため大規模な購入者がナレッジマネジメント、バーチャルエージェント、サービスワークフロー、および分析を組み合わせたより広範なプラットフォーム契約を好む傾向があります。これらの取引は、既存のHCMシステムの上に統合された機能を提供できるベンダーを優遇することが多いです。大規模な雇用主はまた、より強力なガバナンス、変更管理、およびコンプライアンスリソースを持つ傾向があり、パイロットプログラムから企業の本番利用への移行が容易になります。

中小企業は2026年から2031年にかけてCAGR 15.82%で成長すると予測されており、最も急成長する顧客層となっています。このシフトは、クラウドネイティブツールが5,000人未満の従業員を持つ企業にとって高度な展開を困難にしていたコストと労力を削減するという、より低い実装負担を反映しています。段階的なパッケージングも役立っています。購入者はHCMスタック全体を置き換えることなく、ナレッジマネジメントまたは従業員セルフサービスから始めることができるためです。HRナレッジベースおよびセルフサービスプラットフォーム産業において、そのモジュール型モデルは200〜2,000人の従業員を持つ企業や、企業規模の複雑さなしに管理されたHRコンテンツを必要とする小規模な規制対象雇用主の間での採用を拡大しています。

機能別:ナレッジマネジメントが基盤を提供し、会話型AIが最速で拡大

ナレッジマネジメントは2025年の収益の26.71%を占め、HRナレッジベースおよびセルフサービスプラットフォーム市場において最大の機能ブロックとなっています。検索、従業員セルフサービス、バーチャルエージェント、およびガバナンスモジュールのコンテンツ基盤としての役割がその位置を説明しています。ナレッジレイヤーが一貫性を欠き、古くなっているか、重複している場合、他の機能は弱いソース素材から引き出しているため、信頼性が低下します。これが、AIインターフェースが注目を集めている中でも、購入者が管理されたポリシーリポジトリへの投資を続けている理由です。ナレッジの発見と検索も重要性を増しています。従業員は通常、HR文書で使用されている正確な用語ではなく、自然言語で質問を表現するためです。

会話型AIおよびバーチャルエージェントは、企業がメニューベースのサポートからマルチターンインタラクションへと移行するにつれて、最も急成長する機能セグメントとなっています。新しいプラットフォームにより、企業はカスタマイズされたHR、IT、およびファイナンスエージェントを数週間で構築・展開できるようになり、WorkdayのSanaエージェントは2026年に300以上のHRおよびファイナンスのスキルを追加しました。サービス自動化もこれらのエージェントとともに普及しています。購入者はユーザーがバックオフィスチームにリダイレクトされるのではなく、同じインタラクション内でタスクを完了することを望んでいるためです。分析とガバナンスは今日では規模が小さいですが、HRナレッジベースおよびセルフサービスプラットフォーム市場が規制されたAI利用のためのより強力なログ、監査証跡、および制御レイヤーを必要とするにつれて、より多くの投資を集めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:情報技術・通信が採用をリードし、ヘルスケアおよびライフサイエンスが最速で成長

情報技術・通信は2025年に最大のエンドユーザー収益シェアを占め、セルフサービスツールの早期採用と従業員あたりのナレッジ複雑性の高さに支えられました。これらの組織は分散したチーム、頻繁なポリシー更新、および大量のデジタルワークフローを管理することが多く、従業員セルフサービスの正当化が容易です。BFSIも規制対象企業がすでに文書化されたプロセス、アクセス制御、および監査可能な従業員インタラクションに依存しているため、強い普及率を維持しました。小売および電子商取引は、大規模なフロントラインワークフォースがスケジュール、オンボーディング、給与、および福利厚生について繰り返し質問することが多いため、モバイルファーストのセルフサービスの採用を続けました。産業製造および政府の展開も、複数拠点のワークフォースと言語の多様性が集中型HRチームへの負担を増大させるにつれて拡大しました。

ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 16.40%で成長すると予測されており、この市場で最も急成長する垂直市場となっています。複数施設の医療ネットワークは、スタッフがシフト間や複数の場所にわたって迅速にアクセスできる役割固有および管轄区域固有のHRコンテンツを必要としています。監視または評価に使用される雇用関連AIツールは、EU AI法の下で高リスクカテゴリに該当する可能性があり、文書化され管理されたHRナレッジ提供の価値を強調しています。物流、ホスピタリティ、および教育を含む他の産業も、プラットフォーム価格がより手頃になり、デスクトップアクセスが限られた労働者向けのモバイルインターフェースが改善されるにつれて需要に貢献しています。HRナレッジベースおよびセルフサービスプラットフォーム産業は、したがって、ナレッジ集約型のオフィス環境への従来の集中を超えて拡大しています。

地域分析

北米は2025年のHRナレッジベースおよびセルフサービスプラットフォーム市場シェアの41.23%を占め、地域最大のグローバルポジションを持っています。この地域は、高い企業SaaS普及率、より大きなHRシェアードサービス予算、およびAI支援従業員エクスペリエンスツールの早期採用の加速から恩恵を受けました。米国は、大規模な雇用主がセルフサービスをより広範なHCMおよびワークフロー近代化プログラムと接続することに積極的であったため、アンカー市場であり続けました。北米のベンダーエコシステムと密接に結びついた企業ワークフォースソフトウェア需要の規模と成熟度は、競争が基本的なポータル機能よりもAIの品質、ガバナンスの深さ、および統合の幅に集中することを意味します。

ヨーロッパはHRナレッジベースおよびセルフサービスプラットフォーム市場において主要な地域であり続けていますが、規制および協議規則がより大きく形成しています。GDPR、EU AI法、および国内労働フレームワークはすべて、雇用主がテストから大規模な本番利用へと移行できる速度に影響を与えます。ドイツとフランスは特に重要です。なぜなら、労働組合協議会の協議と従業員監視規則がHR AIシステムの展開タイムラインに数ヶ月を追加する可能性があるためです。これにより、最初から強力な文書化、説明可能性、および現地ポリシー制御を示すことができるベンダーの魅力が高まっています。

アジア太平洋地域は2031年にかけてCAGR 15.63%で成長すると予測されており、HRナレッジベースおよびセルフサービスプラットフォーム市場において最速の地域ペースとなっています。デスクレスの製造、物流、および小売ワークフォースがモバイルファーストの多言語サポートを必要とする場所での需要が強いです。インドの多言語モバイルファーストHRシステムは、英語のみのシステムと比較して70%以上の採用改善を示しており、高成長環境における言語カバレッジの重要性を強調しています。南米、中東、およびアフリカはより早期の採用段階にありますが、メキシコシティなどのハブへのベンダー拡大は、プロバイダーがメキシコ、中央アメリカ、および南米全体でより広範な企業需要に備えていることを示しています。

競合環境

HRナレッジベースおよびセルフサービスプラットフォーム市場は、大規模なHCMスイートベンダーと専門プラットフォームに分かれており、中程度に分散したままです。Workday、UKG、およびDayforceは、深い既存の導入基盤とコア従業員データへのより緊密なリンクから恩恵を受けており、パーソナライゼーションと権限管理を簡素化しています。同時に、Leena AI、Simpplr、Staffbaseなどの専門企業は、既存のHRスタック全体のガバナンス、従業員エクスペリエンス設計、および柔軟なオーケストレーションに注力することで、増分的な需要を獲得し続けています。このバランスは、最大のスイートベンダーが明確な流通上の優位性を享受しているにもかかわらず、市場が勝者総取りのカテゴリとして機能しないことを意味します。

大規模なベンダーは製品拡張を通じてポジションを強化しています。Workdayの2026年3月のSanaおよびSana Self-Service Agentのリリースでは、300以上のワークフロースキルを持つより広範なセルフサービスレイヤーが追加され、UKGは2025年および2026年にAI主導の給与計算および業員支援機能を拡張しました。これらの動きは重要です。なぜなら、購入者は機密性の高いHR環境に新しい専門ツールを導入する前に、信頼できるプラットフォームを拡張することを好むことが多いためです。既存の導入基盤の優位性は、購入者が統合を減らし、ベンダーレビューを減らし、従業員コンテンツのガバナンスを強化したい場合に最も強くなります。それでも、大規模なベンダーは多言語サポート、AIコントロール、およびフロントラインワーカーのユースケースにおいてより速いイノベーションを提供するよう圧力に直面しています。

専門企業は、スイートの幅に合わせようとするのではなく、制御とエクスペリエンス機能をより深く追求することで対応しています。Simpplrは2026年5月にAIコントロールセンターを立ち上げ、IT管理者にAI機能、LLMプロバイダー、およびAI搭載従業員エクスペリエンスプラットフォーム全体の設定の集中管理を提供し、HRナレッジ環境における監査可能なAI展開に対する企業の需要に直接対応しました。Staffbaseは2026年2月にメキシコシティに地域ハブを設立し、メキシコ、中央・南米全体の企業顧客にサービスを提供しました。これは、アメリカ大陸での二桁成長と2025年の日本、フランス、イタリア、スペインへの拡大に続くものです。Leena AIは2025年10月にカスタムAIコリーグのためのスタジオを導入しました。これらの動きは、特に多言語展開、フロントラインコミュニケーション、および混合HRスタック全体の管理されたオーケストレーションにおいて、ホワイトスペースが残っている場所を強調しています。したがって、市場は購入者の優先事項と規制上のエクスポージャーに応じて、プラットフォーム拡張と専門代替の両方に対して開かれたままです。

HRナレッジベースおよびセルフサービスプラットフォーム産業リーダー

UKG Inc.

Dayforce Corporation

Rippling, Inc.

Darwinbox Digital Solutions Pte. Ltd.

Workday, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:UKGはPayroll Congress 2026においてUKG Pro Pay with Workforce AIを発表し、給与計算処理ライフサイクル全体にエージェント型、支援型、および生成型AIを組み込み、リアルタイムの異常検出と自然言語による給与計算監査を可能にしました。UKGとKPMGによる調査がこの製品を裏付けており、大企業における給与計算の漏洩により総労働支出の2〜4%が失われていることを特定し、正確なナレッジ主導の給与計算を定量化されたROI機会としています。

- 2026年5月:SimpplrはAIコントロールセンターを立ち上げました。これは、AI搭載従業員エクスペリエンスプラットフォーム全体のすべてのAI機能、LLMプロバイダー、および設定を管理する集中型IT管理者コンソールであり、HRナレッジ環境における監査可能なAI展開に対する企業の需要に直接対応しています。

- 2026年3月:WorkdayはWorkday版SanaおよびSana Self-Service AgentをすべてのWorkdayユーザーにグローバルに提供開始しました。セルフサービスエージェントはHRおよびファイナンスのタスク自動化のための300以上のスキルを提供し、初期展開ではHRサポートチケットの大幅な削減が報告されています。

- 2026年2月:Staffbaseはメキシコ、中央・南米全体の企業顧客にサービスを提供するためにメキシコシティに地域ハブを設立しました。これはアメリカ大陸での二桁成長と2025年の日本、フランス、イタリア、スペインへの拡大に続くものです。

HRナレッジベースおよびセルフサービスプラットフォーム市場レポートの範囲

HRナレッジベースおよびセルフサービスプラットフォーム市場とは、組織がHR情報を一元化し、従業員サポートを自動化し、ワークフォース管理のためのセルフサービス機能を提供できるソフトウェアソリューションを指します。これらのプラットフォームは、ナレッジマネジメント、検索と発見、従業員セルフサービスポータル、会話型AI、サービス自動化、および分析主導のガバナンスなどの機能を統合しています。クラウドベース、オンプレミス、およびハイブリッド展開モデルを通じて提供され、BFSI、ヘルスケア、ITおよび通信、小売、製造、政府などの産業全体の大企業と中小企業の両方に対応しています。この市場の核心的な目的は、HR効率を向上させ、管理上のオーバーヘッドを削減し、従業員エクスペリエンスを改善し、ワークフォースエンゲージメントとコンプライアンスのためのスケーラブルなデータ駆動型ソリューションを提供することです。

HRナレッジベースおよびセルフサービスプラットフォーム市場レポートは、展開モデル(クラウドベース、オンプレミス、ハイブリッド)、企業規模(大企業および中小企業)、機能(ナレッジマネジメント、ナレッジの発見と検索、従業員セルフサービス、会話型AIおよびバーチャルエージェント、サービス自動化、分析とガバナンス)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、情報技術・通信、小売および電子商取引、産業製造、政府および公共部門、その他のエンドユーザー産業)、地域(北米、南米、ヨーロッパ、アジア太平洋地域、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| ナレッジマネジメント |

| ナレッジの発見と検索 |

| 従業員セルフサービス |

| 会話型AIおよびバーチャルエージェント |

| サービス自動化 |

| 分析とガバナンス |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 情報技術・通信 |

| 小売および電子商取引 |

| 産業製造 |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他のヨーロッパ | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋地域 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 展開モデル別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

| 機能別 | ナレッジマネジメント | |

| ナレッジの発見と検索 | ||

| 従業員セルフサービス | ||

| 会話型AIおよびバーチャルエージェント | ||

| サービス自動化 | ||

| 分析とガバナンス | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケアおよびライフサイエンス | ||

| 情報技術・通信 | ||

| 小売および電子商取引 | ||

| 産業製造 | ||

| 政府および公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋地域 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

HRナレッジベースおよびセルフサービスプラットフォーム分野の現在の規模はどのくらいですか?

2025年にUSD 42億3,000万ドルと評価され、2026年から2031年にかけてCAGR 11.31%で2031年までにUSD 79億8,000万ドルに達すると予測されています。

企業が現在HRセルフサービスプラットフォームへの投資を増やしているのはなぜですか?

購入者は、複数ステップのHR質問に回答し、コンプライアンス規を適用し、手動のHRサポートチームへの依存を減らすことができるプラットフォームを求めています。

どの展開モデルが採用をリードしていますか?

クラウドベースのプラットフォームが2025年の収益の68.41%でリードしました。購入者がスケーラブルな価格設定と継続的な更新を好むためです。

どのビジネスセグメントが最も急成長していますか?

中小企業が最も急成長しており、クラウドネイティブツールが展開の障壁を低下させるにつれて、2031年にかけてCAGR 15.82%が予測されています。

どのエンドユーザー産業が最も急速に拡大していますか?

ヘルスケアおよびライフサイエンスは、複数施設の雇用主が管理された役割固有のHRポリシーアクセスを必要としているため、2031年にかけてCAGR 16.40%で成長すると予測されています。

どの地域が最も強い成長見通しを示していますか?

アジア太平洋地域は最も高い地域成長率を持ち、多言語およびモバイルファーストのワークフォースニーズに支えられ、2031年にかけてCAGR 15.63%が予測されています。

最終更新日: