家庭用コンポスター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

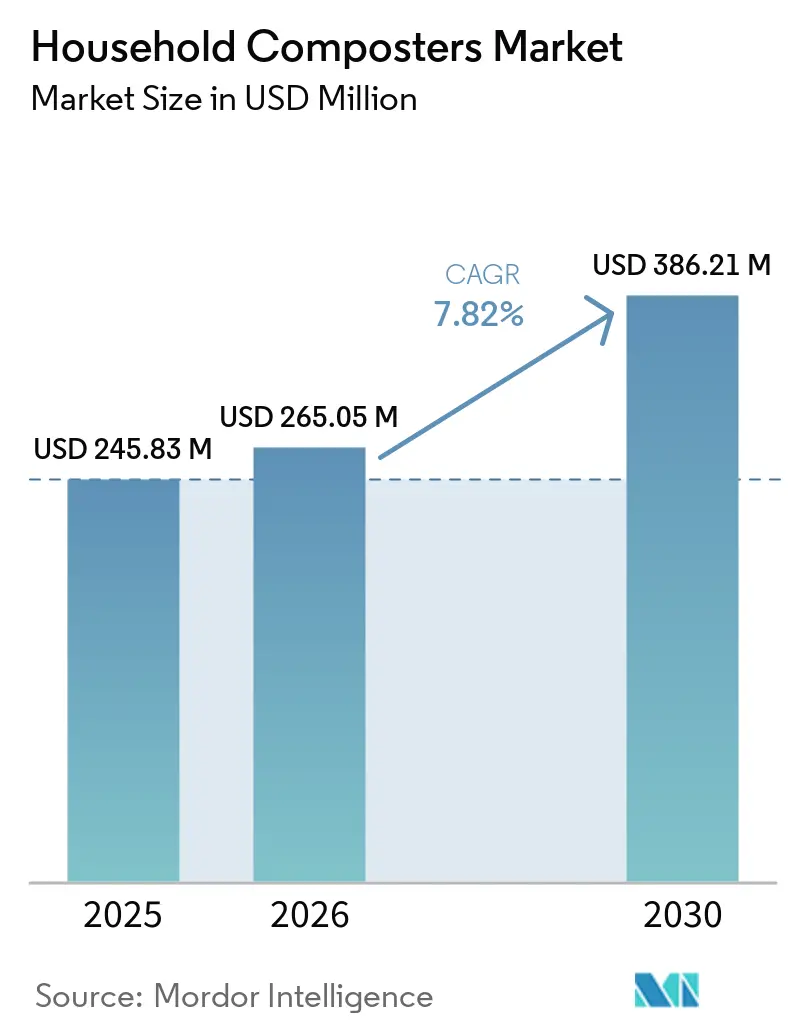

| 市場規模 (2026) | 265.05 百万米ドル |

| 市場規模 (2030) | 386.21 百万米ドル |

| 成長率 (2025 - 2031) | 7.82% CAGR |

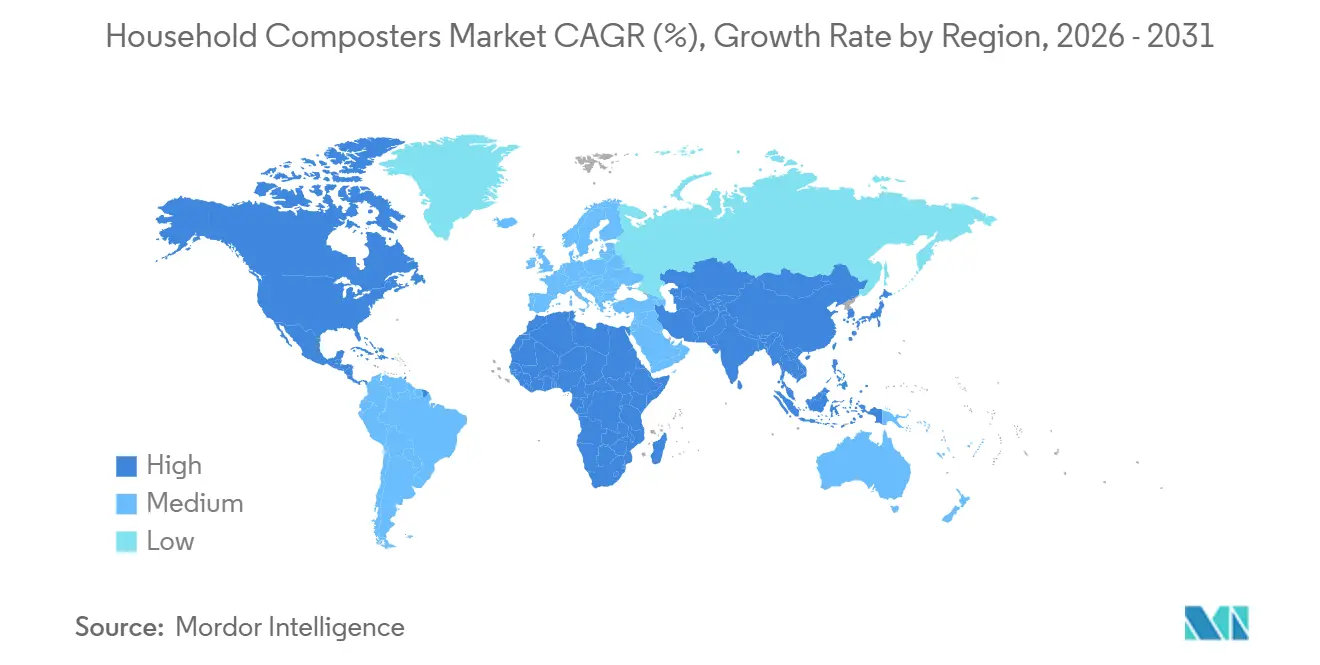

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる家庭用コンポスター市場分析

家庭用コンポスター市場規模は、2025年の2億4,583万米ドルから2031年には3億8,621万米ドルへと、2026年~2031年にかけてCAGR 7.82%で成長する見込みです。州・国・地域レベルの規制が家庭の慣行を有機物の発生源分別へと転換させており、カリフォルニア州のSB 1383がコンプライアンス活動および回収有機物由来製品の調達要件を推進しています。ワシントン州は2027年4月までに指定ORCAゾーンの全住宅顧客を対象に年間を通じた有機物収集を義務付け、路肩収集プログラムを強化する義務と期限を明確化します。米国環境保護庁(EPA)のリサイクル向け固形廃棄物インフラプログラムは、コンポスティングおよび関連システムの拡充に最大2億7,500万米ドルを配分し、2026年以降も助成が継続されます。欧州連合(EU)の規則2025/40は2026年2月までに家庭用コンポスティング基準を統一し、特定の一人前製品および果物ラベルについて2028年2月までに工業用コンポスティング適合性を義務付けており、包装と家庭内処理の整合における大きな転換を示しています。技術の改善により、家庭用コンポスティングソリューション市場の普及を妨げてきた課題が解消されつつあり、近90%の精度を持つセンサー駆動の熟成予測や、交換カートリッジが不要な永久金属イオン脱臭フィルタリングが実現しています[1]GEME、「GEME Terra 2:高速・無臭キッチンコンポスター」、GEME、geme.bio。

主要レポートのポイント

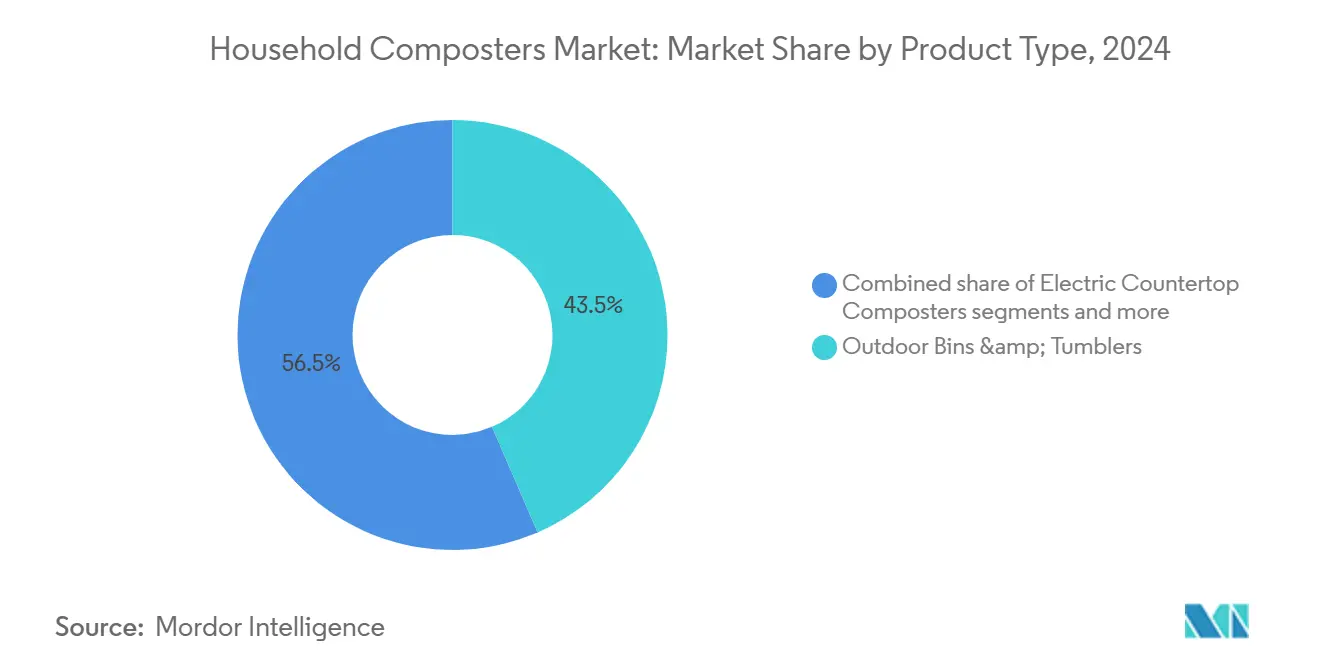

- 製品タイプ別では、屋外ビン・タンブラーが2025年に43.52%の収益シェアをリードし、電動カウンタートップコンポスターは2026年~2031年にかけてCAGR 8.55%で拡大する見込みです。

- 容量別では、20L未満セグメントが2025年に47.29%のシェアを占め、20~50Lセグメントは2031年までにCAGR 9.62%で成長する見込みです。

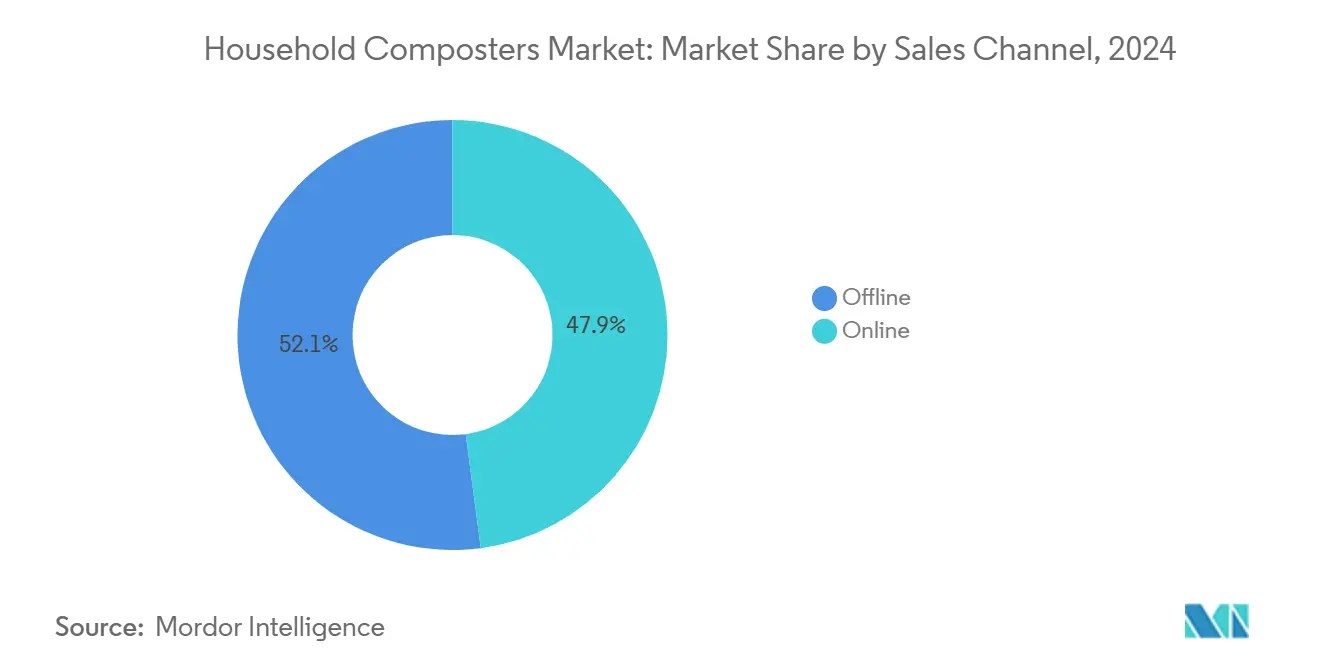

- 流通チャネル別では、オフラインが2025年の販売の52.09%を占め、オンラインは2031年までにCAGR 10.25%で拡大する見込みです。

- 地域別では、北米が2025年に35.39%のシェアを獲得し、アジア太平洋はCAGR 8.92%で最も速い成長を2031年まで記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の家庭用コンポスター市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 政府規制および有機廃棄物削減義務 | +2.1% | カリフォルニア州、ワシントン州、EU-27、韓国での早期施行を含む世界全体 | 短期(2年以内) |

| 環境意識の高まりとゼロウェイストへの取り組み | +1.8% | 北米とEU、日本・韓国を含む都市部アジア太平洋への波及 | 中期(2~4年) |

| 持続可能な生活習慣に対する消費者需要の増加 | +1.5% | 世界全体、高所得都市クラスターで最も強い | 中期(2~4年) |

| 都市世帯向けコンパクト電動・カウンタートップコンポスターの成長 | +1.4% | 北米、西欧、都市部アジア太平洋 | 短期(2年以内) |

| 脱臭制御、IoT、スマートコンポスティング技術の進歩 | +1.0% | 北米と東アジアのイノベーションハブが牽引する世界全体 | 短期(2年以内) |

| 家庭用コンポスティングに対する自治体の補助金とインセンティブ | +0.7% | 日本、ワシントン州、ニューヨーク州での早期成果を含む国・地方レベル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府規制と有機廃棄物削減義務が家庭での普及を加速

義務化により、家庭用コンポスティングソリューション市場において、家庭用コンポスティングは任意の行動から家庭廃棄物管理の日常的な一部へと移行しつつあります。カリフォルニア州のSB 1383は2025年までに有機廃棄物を75%削減する目標を設定し、回収有機物由来製品の地域調達を義務付けることで、自治体プログラムと並行して家庭用コンポスティングを標準化しています。ワシントン州の2024年法律は、2027年4月までに指定ゾーンの住宅向け年間有機物収集を義務付け、現地でコンポスティングを行うか自己搬入する世帯のみを免除することで、世帯レベルでの発生源分別を優先しています。EUの規則2025/40は2026年2月までに家庭用コンポスティング基準を統一し、2028年2月までに特定品目のコンポスタビリティ表示を義務付けることで、家庭用ユニットが適合材料を処理できるという消費者の信頼を強化します。日本の2030年までの食品ロス削減という国家目標は、稲城市が電動コンポスターに最大1万円を払い戻すなど、市区町村レベルの支援と連携し、世帯の初期費用の障壁を低減しています。韓国のRFIDベースの収集システムは、住民に重量課金することで非常に高い食品廃棄物リサイクル率を支え、家庭での解決策にも恩恵をもたらす習慣を強化しています。これらの取り組みにより、家庭用コンポスティングソリューション市場は任意購入よりもコンプライアンス主導の需要に近づいています。

環境意識の高まりとゼロウェイストへの取り組みが消費者行動の変化を促進

米国連邦政府の優先事項は食品廃棄物削減を気候戦略として位置付けており、家庭用コンポスティングソリューション市場における家庭の意思決定において家庭用コンポスティングの注目度を高めています。米国EPAの国家戦略は2030年までに食品ロス・廃棄物を50%削減することを目標とし、有機物リサイクルへの資金提供と指針を示すことで、地域プログラムの経済性とコミュニケーションを強化しています。ゼロウェイスト・ヨーロッパは、裏庭コンポスティングを活用したコミュニティパイロットが参加地域の埋め立て廃棄物を大幅に削減したと報告しており、構造化された地域関与が高い世帯参加率と測定可能な廃棄物削減を実現できることを示唆しています[2]欧州議会・理事会、「包装および包装廃棄物に関する規則(EU)2025/40」、欧州連合官報、valipac.academy。日本では2025年の調査で強い環境意識が確認されたものの、家庭でのコンポスティングは限定的であり、利便性と社会規範が関心ではなくギャップを説明しており、よく設計された電動ユニットが意図を行動に転換できることを示しています。中国の深圳の事例は、インフラとコミュニケーションが改善されると分別・収集のパフォーマンスが急速に向上し、住民が自宅でより速くまたは無臭の選択肢を求める際に世帯規模のソリューションを補完することを示しています。米国のコミュニティコンポスティング事業も財務的な回復力を高めており、業界調査では黒字を達成するサイトが増加し、世帯が栄養素の循環を完結させるために依存するエコシステム全体の有効性を実証しています。これらの要因により、家庭用コンポスティングソリューション市場は2026年において廃棄物削減、気候、循環経済の優先事項と整合しています。

持続可能な生活習慣に対する消費者需要の増加が家庭用コンポスティングをライフスタイルカテゴリーへと昇華

家庭用コンポスティングは、家庭用コンポスティングソリューション市場全体において、現代のキッチンや日常スケジュールに適したデザイン重視のデバイスに支えられ、アクセスしやすい家庭の日課へと進化しています。12L Moreborn MB12などのデバイスは常時稼働モードでWiFi診断機能を備え、微生物システムを活性化させ、他のスマートホームデバイスに慣れたユーザーがリモートで監視できるようにしています。電動ユニットへの支払い意欲は、これらのデバイスが臭いを制御し処理時間を数週間から数時間に短縮することで、小さなアパートでも一戸建て住宅でもコンポスティングを実現可能にするため、高まっています。インドの固形廃棄物管理規則と自治体プログラムは引き続き発生源分別とコンポスティングを推進し、大規模な集合住宅においても家庭での解決策を標準化し、基本的なコンポスティング慣行への認識を高めています。フィルターや微生物剤のサブスクリプション消耗品も、補充によってパフォーマンスを維持する他の家庭用デバイスと同様に、時間をかけて顧客体験を円滑にするのに役立っています。この消費者の変化により、家庭用コンポスティングソリューション市場は持続可能性、利便性、コネクテッドリビングの交差点に位置しています。

都市世帯向けコンパクト電動・カウンタートップコンポスターの成長がスペース制約に対応

都市部の狭い居住空間は、カウンターや棚の下に置けるコンパクトな電動ユニットに強い製品市場適合性をもたらしており、このカテゴリーが家庭用コンポスティングソリューション市場全体を上回るペースで成長している理由です。GEME Terra 2は、プレミアムモデルがフットプリントと騒音を最小化しながら毎日数キログラムの原料を処理し、自治体の収集日の間も臭いなしに継続使用できることを実証しています。Vitamix (FoodCycler)のEco 3は2024年に3.5Lチャンバーで発売され、屋外ビンやタンブラーを持たない賃貸住まいや小世帯をターゲットとし、散らかりや時間の要件を減らすことで普及を促進しています。日本のような高密度都市国家では、家庭用コンポスティングの採用率は低いものの成長しており、アパート居住者は共有または限られたスペースで従来のビンではなくコンパクトで低臭・低労力のデバイスを必要としていることを示唆しています。韓国の広く普及したRFIDベースの有機物システムは、自動化が食品廃棄物の取り扱いの摩擦を取り除くことを示しており、この原則は臭い、温度、水分を自動化する電動ユニットへの関心も支えています。家庭用デバイスは、隔週収集の路肩プログラムのギャップにも対応しており、世帯は害虫を引き寄せたり臭いを発生させたりする湿った廃棄物を保管するのではなく、継続的に廃棄物を処理できます。この利便性の優位性が、密集した都市中心部における家庭用コンポスティングソリューション市場の拡大を続けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 消費者認知の欠如 | -0.9% | 農村部や発展途上地域で深刻な世界全体 | 中期(2~4年) |

| 高い初期設備コストとメンテナンスの問題 | -1.2% | 新興市場で最も顕著な世界全体 | 短期(2年以内) |

| 不快な臭い、害虫問題、食品廃棄物のコンポスティングの困難さ | -0.8% | 北米、欧州、都市部アジア | 短期(2年以内) |

| 代替廃棄物管理ソリューションの利用可能性 | -0.6% | 北米、欧州、商業ハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

消費者認知の欠如が未開拓層における市場浸透を制限

情報格差は、特に地域のコミュニケーションが不均一な地域や流動的な住民が多い地域において、家庭用コンポスティングソリューションの普及を依然として制限しています。日本では全国調査により、多くの世帯がコンポスティングの経験を持たず、支援プログラムへの認知が参加率の向上と相関していることが判明しており、アウトリーチが最小限の地域での未開拓の可能性を示唆しています。自治体の計画文書はコンポスティングに言及することが多いものの、最終用途や世帯向けの実践的なガイダンスとの実際のつながりを提供しておらず、参加を希望する住民や中小企業に戦術的な混乱をもたらしています。設備の払い戻しを受けられる世帯にとって、情報が市のウェブサイトや広く周知されていないフォームに分散していることがあり、対象住民の利用を妨げています。これらのダイナミクスにより、対象となる層はアーリーアダプターやサステナビリティ愛好家に絞られ、プログラム、デバイス、メリットがより広く周知されれば参加するであろう一般層には届いていません。長期的には、継続的なコミュニケーションと学校教育によりコンポスティングの基礎が標準化され、家庭用コンポスティングソリューション市場において世帯の関心が一貫した購買行動に転換されます。

高い初期設備コストとメンテナンスの問題が購入可能性の障壁を生む

家庭用コンポスティングソリューション市場の電動ユニットは多くの場合数百ドルのコストがかかり、予算を重視する世帯や長期使用に不確かな世帯の普及を遅らせています。モデル間には品質の差があり、ラボテストでは一部の低コスト機器が数サイクル後に故障することが示されています。一方、中・高級デバイスはパフォーマンスを維持しており、初期の故障が交換につながる場合、低い初価格はリスクの高い選択となります。活性炭フィルターや定期的な微生物補充に依存するユニットでは消耗品がトータルコストに加算される可能性があり、世帯はこれらの費用を路肩収集料金や持ち込みオプションと比較するよう促されます。インドの業界ガイダンスでは、自治体が試験的な取り組みを共同資金提供する場合、集合住宅や住宅組合が合理的な回収期間を達成できるとされていますが、プログラムへのアクセスや申請プロセスは都市によって異なります。補助金が資本コストを削減し研修を含む場合、世帯はデバイスを採用・継続使用する可能性が高く、構造化された支援が家庭用コンポスティングソリューション市場における購入可能性の懸念を軽減できることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:電動カウンタートップコンポスターがプレミアム都市層を獲得

屋外ビン・タンブラーは2025年の家庭用コンポスティングソリューション市場シェアの43.52%を占め、庭でパッシブビンやタンブラーを使用できる世帯への手頃な価格と適合性を反映しています。このカテゴリーは土壌の健康を重視し迅速な処理を必要としないガーデナーの間で引き続き人気があり、伝統的なコンポスティング方法を教えるコミュニティ教育プログラムとも整合しています。電動カウンタートップコンポスターは2026年~2031年にCAGR 8.55%で成長すると予測されており、スペース、臭い、時間の障壁をサイクルタイムを時間単位で解決することでより速く普及しています。GEME Terra 2などのデバイスは6~8時間で処理を完了し、永久金属イオン脱臭フィルタリングを備え、カウンターや棚の下に収まります。Vitamix (FoodCycler)のEco 3は2024年に骨や殻を処理できる特許取得済みの粉砕機能で発売され、多くの屋外コンポストが処理できる範囲を超えた受け入れ可能な投入物の範囲を広げています。ワームおよびバーミコンポストビンは安定したニッチを持ち、バルコニーユーザーや高品質なキャスティングを求める人々にサービスを提供しており、よりスマートな給餌や環境モニタリングなどの選択的な技術アップグレードの恩恵を受けています。EU規則2025/40の下で包装規則が進化し表示が厳格化されるにつれ、認定電動ユニットは家庭用コンポスティングソリューション市場における世帯の購買を導く明確な適合性の主張から恩恵を受ける可能性があります。

このような背景の中、電動ユニットはコンポスティングを庭の作業ではなくキッチン家電として位置付け、清潔なカウンターと柔軟なスケジュールを求める都市住民を引き付けています。利便性プレミアムと散らかりの少なさにより、対象層は趣味人から臭いや汚染を管理したいメインストリームの採用者へとシフトしています。確立されたブランドは、アプリ対応の通知、簡単な投入・清掃、一貫したアウトプットを通じてユーザー体験を重視し、プレミアムモデルは永久フィルタリングと低い消耗品コストによる差別化を追求しています。従来の屋外システムは、ガーデニングを楽しみ最低価格で土壌量を求める価値重視の購買者に引き続き訴求します。それでも、電動モデルのパフォーマンスと利便性の向上は、家庭用コンポスティングソリューションの総アドレス可能市場を拡大しています。イノベーションとデザインが、世帯がライフタイムコスト、節約時間、アウトプット品質を評価する中で次の成長段階を牽引します。この進展は、家庭用コンポスティングソリューション業界が環境成果と同様に家電属性でも競争するようになったことを強調しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

容量別:中間容量20~50Lセグメントがファミリーアップグレード層を獲得

20L未満セグメントは2025年の家庭用コンポスティングソリューション市場の47.29%を占め、単身者やカップルの初期段階の普及と小さなアパートの制約を反映しています。この容量のコンパクトなデバイスはシンプルさと価格に重点を置き、初回購入と試用の障壁を下げています。2031年までにCAGR 9.62%で成長すると予測される20~50Lセグメントは、コンポスティングが日常化するにつれて排出頻度を減らし一貫したスループットを求めるファミリーを獲得しています。GEME Terra 2の14Lチャンバーは毎日最大2kgの投入に対応し、排出頻度が少なく、より多くの食品廃棄物を生み出す世帯のニーズを満たします。大容量ユニットは屋外カートや持ち込みサイトへの移動回数を減らし、週次の廃棄物管理パターンを平準化することで、知覚される労力を軽減することもできます。自治体の積極的な支援や近隣レベルの取り組みがある市場では、中容量デバイスがファミリーのプログラム期待への対応と家庭の衛生・保管基準の維持を支援します。この容量と利便性のバランスが家庭用コンポスティングソリューション市場の持続に重要です。

容量の選択は多くの場合、世帯規模、利用可能なスペース、予算を反映しています。20L未満のエントリーモデルは価格を低く抑え狭いキッチンに収まりますが、より頻繁な取り扱いが必要であり、すべてのファミリーが望むわけではありません。中容量オプションは、安定した有機物量を生み出す4人世帯に適した低摩擦とより良い整合性のために高い価格で取引されます。固定の払い戻しが小型デバイスの相当部分をカバーする場合、地域の補助金が決定に影響を与えることがあります。一方、大型ユニットは消耗品の使用を減らすか永久フィルタリングを提供する場合、依然としてコスト効率が高い可能性があります。インドでは、自治体プログラムとPPP施設がコンポスティングへの公的な親しみを深め、それが間接的に世帯が家庭での容量とスループットに置く価値を高めています。これらの好みが世帯タイプと都市形態によって整理されるにつれ、容量セグメンテーションは家庭用コンポスティングソリューション市場で進化し続けます。このユースケースの明確さは、ファミリー購買者の間での家庭用コンポスティングソリューション業界の訴求力も広げています。

流通チャネル別:オンラインが直接消費者向けモデルを通じて優位に立つ

オフラインチャネルは2025年の家庭用コンポスティングソリューション市場の52.09%のシェアを占め、サイズ、フィット感、製造品質の対面評価の優位性に支えられています。小売ショールームは従来のビンやタンブラーの発見を支援し、スタッフが新規購買者が世帯の制約と目標に合ったモデルを選ぶのを助けることができます。しかし、オンラインはCAGR 10.25%でより速く成長すると予測されており、消耗品、ファイナンシング、トライアルオファーをバンドルした直接消費者向けモデルが牽引しています。Vitamix (FoodCycler)のEco 3の発売はeコマースを活用して価格の透明性と支払いプランを提供し、499.99米ドルのデバイスに対する心理的なハードルを下げました。プレミアムブランドも独自アプリを通じて診断とファームウェアアップデートを管理しており、オンラインファーストの販売とアフターサポートに適しています。GEMEのTerra 2の発売は、バッチが売り切れる中でプレオーダーと段階的な配送をデジタルで調整できることを示しています。これらのオンラインの強みは、明確なパフォーマンスの主張と満足度を強化するサービス層を持つモデルに焦点を当てています。

政府の表示と基準は、EU規則2025/40などの規則によって義務付けられたコンプライアンスの詳細について、eコマースのリストが小売包装よりも迅速に更新できるため、チャネルミックスをさらに形成します。自治体プログラムは多くの場合、助成金やパイロット参加のためのデジタル申請を必要とし、世帯がコンポスティングに関連するオンラインプロセスに慣れ、機器購入をデジタルチャネルへと誘導します。オンラインレビュー、チュートリアル動画、インフルエンサーコンテンツも日常使用、メンテナンス、アウトプット品質に関する不確実性を低減します。オフラインチャネルはDIYガーデナーや価格重視の購買者に引き続きサービスを提供し、eコマースはサブスクリプションプランに支えられたプレミアムおよびコネクテッドオファリングを吸収します。この統合モデルにより、家庭用コンポスティングソリューション市場は触覚的な小売発見と直接オンライン販売のサービスの深さとスピードのバランスを取ることができます。長期的なトレンドはデジタルを支持しており、特に家庭用コンポスティングソリューション業界内のスマートホームエコシステムに組み込まれたデバイスにおいて顕著です。

地域分析

北米は2025年の家庭用コンポスティングソリューション市場の35.39%を占め、強力な規制シグナルと連邦プログラムの資金に支えられており、欧州はEU全体の標準化が製品設計と表示を形成する中で28~30%を占めています。カリフォルニア州のSB 1383を含む米国の州レベルの規制は、回収有機物由来製品に関連するコンプライアンスと調達活動を増加させました。ワシントン州のORCAフレームワークは、2027年4月までに指定地域の住宅顧客への年間有機物サービスを義務付け、家庭内処理習慣を補完するアクセスと認識を加速させています。米国EPAとUSDAはコンポスティングを拡大し食品廃棄物を削減するためのインフラと地域パートナーシップに資金を提供しており、世帯が教育、持ち込み、プログラム整合のために依存するエコシステムを強化しています。欧州では、規則2025/40が家庭用コンポスティング基準を統一し包装適合性のタイムラインを厳格化しており、家庭用デバイスの購買者の信頼と小売コミュニケーションに影響を与えます。これらの推進要因により、両地域は家庭用コンポスティングソリューション市場において安定した成長軌道にあり、臭い制御とスピードを重視する密集した都市中心部でオンラインチャネルとプレミアムデバイスが特に強くなっています。

アジア太平洋は2026年~2031年にかけてCAGR 8.92%で成長すると予測されており、日本と韓国の政策・行動フレームワーク、および中国の急速なインフラ拡大が牽引しています。日本の2030年食品ロス目標と、稲城市の電動コンポスターへの補助金を含む地域化されたインセンティブは、世帯の参加を促進し初回デバイス購入のコストを下げています。韓国のRFID対応システムは住民に重量課金することで、発生源分別と食品廃棄物最小化に関する一貫した習慣を構築し、家庭での解決策を補完しています。中国では、深圳などの都市での分別率の向上と収集規模の拡大が、公共インフラが世帯の認識を高め、臭いを低減し取り扱い時間を短縮する家庭用家電の市場を拡大できることを示しています。インドの固形廃棄物管理のための規制アーキテクチャとコンポスティングプラントのPPPモデルは、コンポスティングをより可視化・実用化し、消費者の理解とエントリーレベル機器の採用意欲を支えています。消費者の親しみが高まるにつれ、アジア太平洋の家庭用コンポスティングソリューション市場はインセンティブ、インフラ、アパートや集合住宅への製品適合の組み合わせから恩恵を受けます。

ブラジル、チリ、アルゼンチンが南米をリードしており、都市部の環境優先事項と可視性と基本的なノウハウを構築するコミュニティパイロットが牽引しています。中東・アフリカでは、高所得の湾岸諸国が国家的な持続可能性アジェンダの一環として小規模な普及をリードし、南アフリカは自治体のパイロットからゆっくりと成長しています。都市が有機物プログラムを開始するか、一括調達と地域組立を可能にすると、購入可能性が向上し、世帯がよりコンパクトなデバイスを採用しやすくなります。両地域において、臭い制御、清潔さ、利便性を実証する公共キャンペーンと、アーリーアダプターにリーチできるオンライン流通に支えられた着実な成長が見込まれます。予測期間中に両地域で家庭用コンポスティングソリューション市場を拡大するためには、継続的な認知向上と選択的なインセンティブが必要です。

競合環境

家庭用コンポスティングソリューション市場は依然として中程度に分散しており、上位5ブランドが2026年に主要なシェアを合計で獲得している一方、200以上の小規模プレイヤーがワームビン、屋外タンブラー、コミュニティシステムに注力しています。確立されたキッチン・家庭用家電メーカーがデザイン、騒音レベル、清潔さへの期待を高めており、新規参入者のハードルを引き上げています。カテゴリーリーダーは、日常の利便性を強化し世帯が習慣を採用・維持するのを助ける臭い制御、使いやすさ、スマート機能によって差別化しています。2024年~2026年の製品投入は、より速いサイクル、永久フィルタリング、小さなキッチンへの適合に重点を置いており、清潔でコンパクトでコネクテッドな家庭用コンポスティングソリューションを優先する都市購買者に訴求しています。プレスリリースと企業発表は、高い初期価格を正当化するプレミアム機能と支援サービス層へのこのシフトを強調しています[3]GEME、「GEME Terra 2:高速・無臭キッチンコンポスター」、GEME、geme.bio。

技術と材料は差別化の活発な分野です。複数のブランドがリアルタイムモニタリングと予測モデルへの投資を行い、季節や原料を問わず一貫した結果を確保し推測を排除しています。研究文書はガス排出をコンポストの熟成と結びつけ、嫌気性条件を回避するための実用的なセンサー閾値を提供しており、バイオチャーなどの材料は臭いを引き起こすアンモニアと硫黄化合物を低減します。脱臭フィルムと粉砕メカニズムの特許は、製品差別化と潜在的なライセンスを支えるIP競争を示しています。永久フィルタリングと消耗品への依存低減はライフタイムコストを変え、集合住宅でのデバイス選択に影響を与える満足度を高めることができます。プレミアム化は、メンテナンスと学習曲線を低減する進歩に支えられ、家庭用コンポスティングソリューション市場における持続的なテーマとなっています。

流通とサービスモデルも競争を形成しています。直接消費者向け戦略は、パフォーマンスを安定させるオンライン教育、ファイナンシング、サブスクリプションを組み合わせており、パイロットと自治体との協力が露出を広げています。完成したコンポストの収集を含むハードウェアをバンドルしたコミュニティ規模のサービスは、日常的なデバイスメンテナンスなしに結果を求める住民に代替経路を提供しています[4]サマービル市、「バランタイン市長が路肩食品廃棄物収集パイロットを発表」、サマービル市、somervillema.gov。同時に、路肩プログラムは引き続き成長しており、発生源分別を検証しながら、世帯がデバイス購入と比較する代替手段も生み出しています。競合セットは、無臭操作、簡単なワークフロー、可視的なコスト管理を実証できるブランドへと傾き続けます。これらの要素は、家庭用コンポスティングソリューション市場における新規採用者の学習曲線と整合しています。アプリ機能、消耗品の最適化、耐久性への継続的な投資がシェア獲得の中心となります。

家庭用コンポスター業界のリーダー企業

Joseph Joseph

Pela Earth (Lomi)

Vitamix (FoodCycler)

Reencle

Envirocycle Systems

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Wormingupはマレーシアおよび地域の17人の投資家から12万8,000米ドルのシード資金を確保し、東南アジア全域でIoT対応バーミコンポスティングポッドを拡大し、2026年末までにインドネシアとタイでの商業ローンチを目指しています。同社はAI最適化給餌スケジュールにより地域農場パイロットで40%の収量増加を実証しました。

- 2026年3月:Elea & LiliはLifeline Venturesが主導する240万米ドルのシード資金を調達し、コンポスティングと衛生用途において化石由来ポリマーを代替するセルロースベースの超吸収材(CSA™)を商業化し、2026年第1四半期にIsometric認定カーボン除去クレジットが見込まれています。このバイオマテリアルは従来のライナーからのマイクロプラスチック汚染に対処します。

- 2026年1月:RenX Enterprisesは強力な営業実績を受けてKomptech Crambo 5000シュレッダーとDiamond Z 1463B横型グラインダーの購入を完了し、有機廃棄物処理能力を強化してコンポスティングセクターでの拡大を支援しています。

- 2026年1月:GEMEはTerra 2 AI搭載コンポスターを549米ドルで発売し、永久金属イオン脱臭フィルタリングと好熱性微生物が廃棄物を6~8時間で処理する機能を備え、バッチ1と2のプレオーダーが数週間以内に完売しました。この発売により、GEMEは定期的なフィルターコストを排除することで消耗品依存の競合他社に対するプレミアムな代替品として位置付けられています。

世界の家庭用コンポスター市場レポートの範囲

| 屋外ビン・タンブラー |

| 電動カウンタートップコンポスター |

| ワーム・バーミコンポストビン |

| 庭内ダイジェスター |

| 20L未満 |

| 20~50L |

| 50L超 |

| オフライン小売(DIYストア、ガーデンセンター) |

| オンラインマーケットプレイス |

| 直接消費者向けブランド |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | 屋外ビン・タンブラー | |

| 電動カウンタートップコンポスター | ||

| ワーム・バーミコンポストビン | ||

| 庭内ダイジェスター | ||

| 容量別 | 20L未満 | |

| 20~50L | ||

| 50L超 | ||

| 販売チャネル別 | オフライン小売(DIYストア、ガーデンセンター) | |

| オンラインマーケットプレイス | ||

| 直接消費者向けブランド | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

家庭用コンポスティングソリューション市場の現在の規模と成長見通しは?

家庭用コンポスティングソリューション市場規模は2025年に2億4,583万米ドルであり、2026年~2031年のCAGR 7.82%で2031年までに3億8,621万米ドルに達すると予測されています。

家庭用コンポスティングにおいてリードし最も速く成長している製品カテゴリーはどれですか?

屋外ビン・タンブラーが2025年に43.52%のシェアでリードし、電動カウンタートップコンポスターは2031年までにCAGR 8.55%で最も速く成長すると予測されています。

世帯の間で最も人気のある容量範囲はどれですか?

20L未満セグメントがコンパクト購買者の間で2025年に47.29%のシェアでリードし、20~50LセグメントはファミリーがアップグレードするにつれてCAGR 9.62%で最も速く成長しています。

規制は北米と欧州での普及にどのような影響を与えていますか?

カリフォルニア州のSB 1383、ワシントン州のORCA、EU規則2025/40、および国家資金プログラムが収集アクセスを拡大し、表示を標準化し、家庭内システムの採用への信頼を高めています。

オンラインチャネルは普及においてどのような役割を果たしていますか?

オンラインの直接消費者向け販売は、バンドルされたサブスクリプション、ファイナンシング、アプリ対応サポートにより、CAGR 10.25%で成長しており、オフライン小売は発見と従来のビンにとって引き続き重要です。

検証済みカーボンクレジットは購買者の決定に影響を与えていますか?

はい。Pela EarthのLomiは2024年にカーボンクレジット承認を取得し、環境意識の高い消費者を引き付ける測定可能な環境的リターンを実証しました。

最終更新日: