米国家庭用冷蔵庫市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

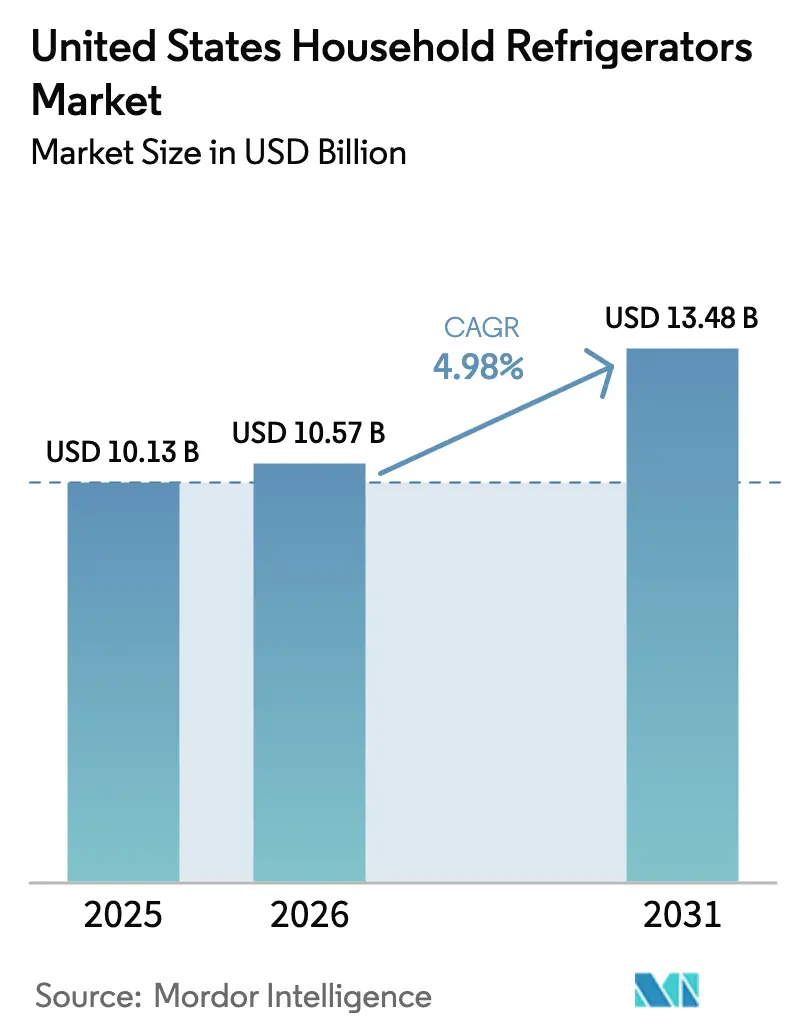

| 基準年の市場規模 (2025) | 10.13 十億米ドル |

| 市場規模 (2026) | 10.57 十億米ドル |

| 市場規模 (2031) | 13.48 十億米ドル |

| 成長率 (2026 - 2031) | 4.98% CAGR |

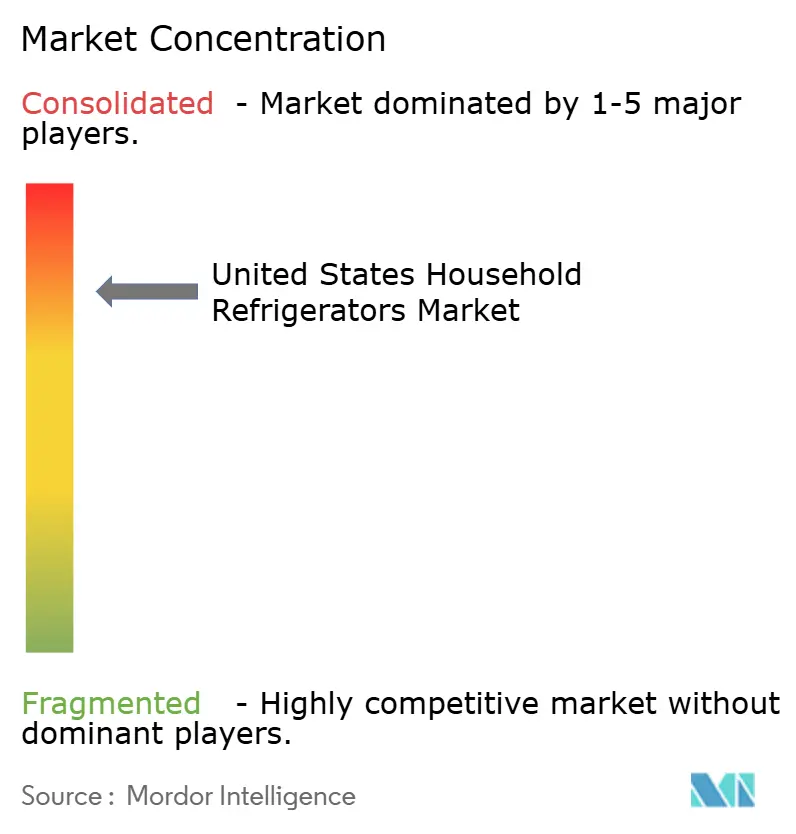

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国家庭用冷蔵庫市場分析

米国家庭用冷蔵庫市場の規模は2025年に101億3,000万米ドルと評価され、2026年の105億7,000万米ドルから2031年には134億8,000万米ドルに達すると推定されており、予測期間(2026〜2031年)のCAGRは4.98%です。

成長は住宅に連動した買い替えサイクルによって牽引されており、老朽化した機器が段階的に廃止され、新築住宅には最新の家電製品が導入されています。大容量化、スマート機能、省エネ技術を含むプレミアム化トレンドが、消費者に高級モデルへの投資を促しています。特に南東部および南西部における地域の人口増加が世帯形成を促進し、冷蔵庫販売の増加を支えています。フレンチドアモデルは新築住宅で人気を集めており、広いキッチンでは奥行きを抑えた大容量ユニットが求められています。スマート冷蔵庫およびIoT対応冷蔵庫は、タッチスクリーン、Wi-Fi、音声制御などの機能によって急速に普及しており、テクノロジーに精通した消費者に支持されています。主要小売業者によるマルチチャネル戦略と組み合わさったオンライン小売の成長が、購買者のアクセシビリティと利便性を高めています。二重調達や国内製造への投資を含むサプライチェーンの強靭化が、輸送費や部品調達の課題が残る中でも安定した製品供給を支えています。

主要レポートのポイント

- 製品タイプ別では、上部冷凍庫型冷蔵庫が2025年の米国家庭用冷蔵庫市場シェアの31.92%を占め、フレンチドアモデルは2031年にかけてCAGR 5.85%で拡大しています。

- 容量別では、19〜22.9立方フィートの容量帯が2025年の米国家庭用冷蔵庫市場シェアの38.91%を占め、23立方フィート以上のユニットはCAGR 5.46%で成長しています。

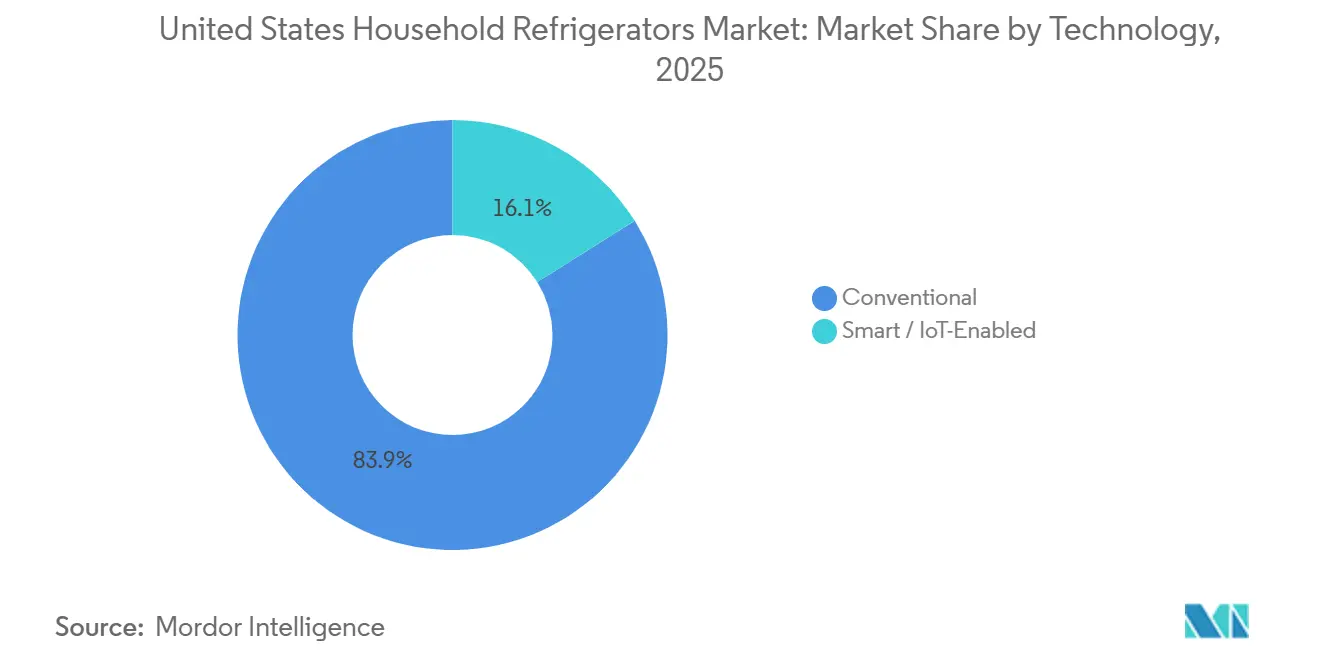

- 技術別では、従来型モデルが2025年の米国家庭用冷蔵庫市場シェアの83.91%を占め、スマート/IoT対応モデルはCAGR 6.24%で加速しています。

- 流通チャネル別では、オンライン販売が2031年にかけてCAGR 6.56%で成長しており、マルチブランドストアは2025年の米国家庭用冷蔵庫市場シェアの54.43%を維持しています。

- 地域別では、南西部がCAGR 6.20%で最も成長の速い地域であり、南東部が2025年の米国家庭用冷蔵庫市場シェアの28.26%でトップとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国家庭用冷蔵庫市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地域的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 大容量フレンチドアへの需要 | +1.2% | 南東部、南西部、西部 | 中期(2〜4年) |

| 米国電力会社による省エネリベートプログラム | +0.6% | カリフォルニア州、北東部、太平洋岸北西部 | 短〜中期(1〜3年) |

| スマートホーム家電の普及拡大(Wi-Fi・音声制御) | +0.7% | 全国の都市圏 | 中期(2〜4年) |

| サンベルト州におけるミレニアル世代の世帯形成急増 | +0.9% | テキサス州、フロリダ州、アリゾナ州、ジョージア州、カロライナ州 | 中期(2〜5年) |

| プレミアムフィニッシュへのシフト(ステンレス・マットブラック) | +0.4% | 全国(富裕層の郊外でより顕著) | 短期(1〜2年) |

| バックアップ保管を必要とする食料品Eコマースの成長 | +0.5% | 都市部・郊外の都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大容量フレンチドアモデルへの急増する需要

フレンチドア形式はCAGR 5.85%で成長しており、米国家庭用冷蔵庫市場全体を87ベーシスポイント上回っています。2,500平方フィートを超える住宅の建設業者は、オープンプランキッチンにシームレスに統合できる奥行きを抑えた23立方フィート以上のユニットを定常的に採用しています。カスタマイズ可能なパネルフィニッシュと在庫を追跡する32インチのFamily Hub+スクリーンを備えたSamsungのBespokeシリーズが、プレミアムセグメントの成長を支えています[1]Samsung Newsroom、「SamsungがCES 2024でBespoke AIホーム家電を発表」、news.samsung.com。LGはダブルノックで内容物を照らし、冷気の損失を41%削減するInstaViewドアでこのトレンドを強化しています[2]LG Electronics、「LG冷蔵庫」、lg.com。小売業者はフレンチドアモデルにエンドキャップディスプレイを割り当て、従来の上部冷凍庫ユニットから棚スペースをシフトすることで利益を得ています。このフォーマットの広い内部幅は、フードサービス用のシートパンやウェアハウスクラブからのまとめ買いにも対応しており、パンデミック中に強まった消費者のストックアップ行動と相まっています。

米国電力会社による省エネリベートプログラム

対象ユニット1台あたり100〜250米ドル相当の州および電力会社のインセンティブが、エネルギースター認定冷蔵庫の買い替え需要を加速させています。連邦政府の家庭用エネルギーリベートイニシアチブは、低所得世帯に最大14,000米ドルの支払いを認可しており、高効率モデルの回収期間を短縮しています。オハイオ州とハワイ州は電力会社レベルで最も充実したリベートを提供しており、小売業者は連邦基準を少なくとも15%上回る19〜22.9立方フィートモデルの在庫を増やすよう促されています[3]Energy Star、「リベートファインダー」、energystar.gov。カリフォルニア州のより厳格なTitle 20基準はデュアルスペック設計を要求し、物流の複雑さを増しますが、準拠したメーカーにはファーストムーバーの優位性をもたらします。マルチブランドストアは、書類手続きを案内する社内エネルギーアドバイザーの恩恵を受け、急速なEコマースの成長にもかかわらず支配的なチャネルシェアを維持しています。

スマートホーム家電の普及拡大(Wi-Fi・音声制御)

スマート冷蔵庫は、Wi-Fi接続、音声制御、消耗品の自動補充機能により、急速に普及しています。これらの機能は利便性を提供し、接続性を単なる目新しさではなく実用的なメリットへと転換しています。例えば、GE AppliancesはCES 2026で最先端のスマート冷蔵庫を発表しました。この製品は、アイテムを追跡してデジタルショッピングリストを自動更新する内蔵バーコードスキャナーを搭載しています。また、食事計画や賞味期限アラートのためのAI搭載キッチンアシスタント、遠隔在庫確認のための内部カメラ、利便性を高める大型タッチスクリーンインターフェースも備えています[4]Tom's Guide、「GE Profileがシームレスな食料品購入のための内蔵バーコードスキャナーを搭載した最もスマートな冷蔵庫を発売」、tomsguide.com。セキュリティと信頼性の向上により、データプライバシーに関する消費者の懸念が軽減されています。スマートホームエコシステムとの統合により、ユーザーは音声コマンドで温度を制御し、各種タスクを実行できます。建設業者は新築住宅に接続デバイスをサポートする配線を事前に施しており、スマート家電への構造的な需要を生み出しています。この統合により、世帯は買い替えサイクルの早い段階でスマート冷蔵庫を採用するようになっています。

サンベルト州におけるミレニアル世代の世帯形成急増

業界データによると、2019年から2021年の間に米国の世帯数は年間約170万世帯増加し、ミレニアル世代が年間約64万世帯の新規世帯を形成しています。2023年には世帯形成が約170万世帯と引き続き堅調であり、住宅および関連製品への継続的な需要が浮き彫りになっています。この成長の大部分は、手頃な住宅価格、雇用機会、良好な気候でミレニアル世代を引き付けるフロリダ州、テキサス州、アリゾナ州、ネバダ州などのサンベルト州に集中しています。これらの地域に移住するミレニアル世代は、新築または改装済みの住宅を購入することが多く、特に冷蔵庫などの現代的な家庭用家電への需要を牽引しています。省エネ、スマート機能、多機能冷蔵庫に対する彼らの好みは、サステナビリティとライフスタイルのトレンドと一致しています。さらに、多くのミレニアル世代が家族を形成しており、郊外の住宅では大容量冷蔵庫の需要が高まっています。賃貸から持ち家へのシフトも買い替えサイクルに寄与し、家電販売を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地域的 関連性 | 影響の タイムライン |

|---|---|---|---|

| コンプレッサーおよびチップセットのサプライチェーンの不安定性 | –0.6% | 全国 | 短期(0〜2年) |

| 買い替えサイクルを抑制する住宅市場の低迷 | –0.8% | 西海岸、北東部、高金利都市圏 | 短〜中期(1〜3年) |

| インフレコストによる平均販売価格の上昇 | –0.5% | 全国 | 短期(0〜2年) |

| 利益率に影響する自治体の修理権利法制 | –0.3% | カリフォルニア州、ニューヨーク州、マサチューセッツ州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンプレッサーおよびチップセットのサプライチェーンの不安定性

サプライチェーンの課題は引き続き米国家庭用冷蔵庫市場に影響を与えています。コンプレッサーおよび半導体のリードタイムは、輸送コストや地政学的要因に対して依然として敏感です。多くのメーカーが複数のサプライヤーに依存しており、家電製品の騒音やエネルギー性能にばらつきが生じる可能性があります。このばらつきは、製品ラインナップ全体の品質管理と一貫性を複雑にしています。自然冷媒への規制シフトが新しいコンプレッサー設計の必要性を促しています。これらの新設計の開発は生産タイムラインを延長し、メーカーへの圧力を増大させています。

買い替えサイクルを抑制する住宅市場の低迷

住宅市場の冷え込みが冷蔵庫需要に影響を与えており、特に建設業者およびリフォームチャネルを通じた需要に影響が出ています。新築住宅の建設ペースの鈍化が、新規物件への主要家電設置の受注を減少させています。既存の住宅所有者はリフォームを先送りしており、これが従来から冷蔵庫買い替えの大きな割合を占めていました。価格の高い沿岸市場では、修理権利規制の助けを借りて消費者が家電の寿命を延ばしており、買い替えの緊急性が低下しています。建設業者も資材コストの上昇を受けて投機的な住宅着工を減速させており、家電需要をさらに減少させています。これらのトレンドが冷蔵庫のアップグレードおよび買い替えの頻度を制限しています。新築の減速とリフォームの遅延が相まって、短〜中期的な市場成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレンチドアの急増がポートフォリオミックスを再編

2025年、上部冷凍庫ユニットは米国家庭用冷蔵庫市場シェアの31.92%を占め、フレンチドアモデルは建設業者の仕様採用と全幅棚への消費者需要に牽引され、CAGR 5.85%で著しい成長を遂げています。SamsungのBespokeやLGのInstaViewなどのプレミアム製品は、カスタマイズ可能なフィニッシュとスマート在庫管理機能を通じて高級フレンチドアユニットの魅力を高めています。一方、サイドバイサイド冷蔵庫は、大型の皿や調理器具に不向きな狭いコンパートメントにより、存在感を失いつつあります。下部冷凍庫モデルは、新鮮な食品への人間工学的なアクセスを優先する高齢の消費者を中心に、安定した需要が続いています。コンパクト冷蔵庫は、プレミアム住宅における飲料センターや補助ユニットとしてニッチ製品として台頭しています。

エネルギー省の基準更新を含む規制変更が、旧型の上部冷凍庫設計の段階的廃止を加速させています。同時に、インバーターコンプレッサーの採用が進んでおり、消費者はセグメント全体で運用コストを削減しながらエネルギー効率を向上させることができます。これらの進歩が製品ミックスを再形成しており、フレンチドアモデルと省エネ技術が市場の進化を牽引しています。このシフトは消費者の好みの変化と規制上の圧力を反映しており、プレミアムモデルと省エネモデルを家庭用冷蔵庫市場の主要な成長ドライバーとして位置づけています。

容量別:新築住宅で大型ユニットが存在感を増す

19〜22.9立方フィートの容量セグメントは2025年に38.91%の市場シェアを占め、平均的な世帯規模と従来のキッチンレイアウトとの整合性を反映しています。一方、23立方フィート以上の容量を持つ冷蔵庫は、奥行きを抑えたフレンチドア形式に対応するサンベルト州の新築住宅の増加に牽引され、2031年にかけてCAGR 5.46%で成長しています。これらの大型ユニットはより多くのエネルギーを消費しますが、多くが運用コストを相殺するリベートの対象となっています。まとめ買いをサポートするために設計された強化ガラス棚などの機能が標準となり、現代の世帯のニーズに応えています。

建設業者とメーカーは、収納容量と利便性をエネルギー消費のわずかな増加よりも優先する、通常35〜50歳のステップアップ購入者からの持続的な需要を見込んでいます。この人口動態のトレンドが、大容量冷蔵庫の長期的な成長ポテンシャルを裏付けています。消費者の好みが機能性とエネルギー効率を兼ね備えた家電へとシフトするにつれ、市場は進化を続けると予想され、家庭用冷蔵庫セグメントにおける大型ユニットの地位がさらに強固になるでしょう。

技術別:プレミアム価格にもかかわらずスマートモデルが加速

従来型冷蔵庫は2025年の市場で出荷台数の83.91%を占めて支配的でしたが、市場シェア16.09%のスマート/IoT対応モデルは、米国家庭用冷蔵庫市場全体よりも速いペースでCAGR 6.24%で2031年まで拡大すると予測されています。SamsungのFamily Hub+タッチスクリーンなどの主力製品は、レシピ提案やストリーミングサービスなどの機能でキッチンの接続性を高めています。GEのWi-Fi対応Profileシリーズはフィルターの再注文を自動化し、メンテナンスの利便性を向上させるとともに、追加のアフターマーケット収益を生み出しています。クラフトアイス製造などの音声制御機能を提供するLGのThinQ AIが、プレミアム冷蔵庫の魅力をさらに高めています。

半導体含有量の増加による製造コストの上昇にもかかわらず、建設業者による事前設置と遠隔監視への強い消費者需要が、スマートモデルの価格決定力を支えています。さらに、サイバーセキュリティ認証と強固なデータ保護措置が、これらの家電に対する消費者の信頼を醸成しています。スマート冷蔵庫の採用拡大は、接続されたホームテクノロジーへの広範なトレンドを反映しており、これらのモデルを市場における主要な成長分野として位置づけています。

流通チャネル別:配送の複雑さにもかかわらずオンラインが存在感を増す

2025年、マルチブランドストアは54.43%の市場シェアを維持し、重量のある家電の物流上の課題に対応するための店内コンサルテーションとターンキー設置を活用しています。しかし、オンラインチャネルはCAGR 6.56%で成長しており、実店舗では提供できない設定オプションを提供するAmazonやブランド直販ウェブサイトなどのプラットフォームが牽引しています。オンラインで購入して店舗で受け取るサービスなどのハイブリッドモデルが、オンライン注文の利便性を享受しながら製品を実際に確認したい消費者に対応しています。サードパーティのインストール業者とのパートナーシップがEコマース購入の配送課題を軽減していますが、返品率は店舗販売と比較して依然として高い水準にあります。

従来型の小売業者は、オンライン普及の拡大に対抗するため、下取りクレジットや無利子ローンなどの戦略を採用しています。オンラインチャネルへのシフトは、利便性とカスタマイズに対する消費者の好みの変化を浮き彫りにしています。Eコマースが成長を続ける中、ハイブリッド流通モデルの統合と配送ソリューションの強化が、家庭用冷蔵庫市場の将来を形成する上で重要な役割を果たすと期待されています。

地域分析

米国南東部は2025年の出荷台数の28.26%でトップとなり、フロリダ州やその他の急成長するサンベルト州への人口流入が牽引しています。この地域の湿潤な気候が、LGのInstaViewなどのプレミアムラインに見られる高度な湿度制御クリスパーを備えた冷蔵庫への需要を高めています。サンベルト全体のオープンプランの住宅では、現代のキッチンレイアウトに合わせて23立方フィートを超える奥行きを抑えたフレンチドアモデルが採用されるケースが増えています。ジョージア州とノースカロライナ州での二次的な成長が、初めて住宅を購入する層への中型ユニットの安定した販売を支えています。フロリダ州の電力会社のリベートが早期買い替えをさらに促進し、市場全体の活性化を維持しています。

米国南西部もCAGR 6.20%で2031年まで最も成長の速い地域であり、アリゾナ州とネバダ州での世帯形成が牽引しています。フェニックスの極端な夏のような暑い気候がコンプレッサーの寿命を縮め、買い替え率を高めるとともに、電気代を管理するための可変速コンプレッサーの採用を促しています。ラスベガスのホスピタリティ産業に牽引されたコンパクトユニットへの需要も地域の成長に寄与しており、ニューメキシコ州とオクラホマ州は農村部での上部冷凍庫販売を通じて増分的な需要を加えています。西部では、カリフォルニア州、ワシントン州、オレゴン州が省エネとプレミアムな美観を重視しており、カリフォルニア州のTitle 20などの規制が高マージンの奥行きを抑えたフレンチドアモデルの採用を促進しています。リベートや早期インセンティブが、住宅コストが高いにもかかわらず、シリコンバレーやシアトルのテクノロジーに精通した消費者を中心にスマートおよび省エネユニットの普及を後押ししています。

中西部の成長は緩やかで、安定した人口と老朽化した住宅ストックによって制約されています。農村部では手頃な価格が接続機能よりも優先されるため、上部冷凍庫モデルが依然として主流です。オハイオ州の省エネリベートなどのインセンティブが段階的な買い替えを支援する一方、修理権利法が家電の寿命を延ばし、全体的な需要を制限しています。北東部も同様の課題に直面しており、高い住宅価格が初めての購入を遅らせています。それでも、ニューヨークやボストンなどの大都市圏でのプレミアムリフォームが、カスタムキャビネットリーと統合できる奥行きを抑えたユニットへの需要を維持しています。

バリューチェーン分析

米国の家庭用冷蔵庫のバリューチェーンは、鋼材、プラスチック、断熱フォーム、銅配線、コンプレッサー、そしてスマートモデル向けに割合が高まっている電子部品(センサー、ディスプレイ、接続モジュール)といった上流の原材料・部品から始まる。ブランドとOEMは、調達部品と社内設計、ソフトウェア、品質管理システムを組み合わせたミッドストリームの組立モデルを運営しており、同時にコンプレッサーや半導体の供給状況への依存も管理しており、これがリードタイムやモデルの一貫性に影響を及ぼすことがある。

チェーンの下流部分では、完成品はマルチブランド家電販売店、専売ブランド店舗、そして配送・設置・引き取りをサードパーティ物流が支える急成長中のeコマースを通じて流通している。メーカーはサプライヤーとの関係を強化し、部品と完成品の流れを米国内工場に近づけることで輸送コストと在庫リスクを削減しており、GEアプライアンスによる30億米ドル・5年間の米国製造投資もその一例で、これには22立方フィートのトップフリーザー冷蔵庫モデル6機種をアラバマ州ディケーターの工場に移すことが含まれる。アフターサービス、延長保証、部品供給体制も重要性を増しており、一部の州では修理する権利をめぐる動きが修理可能性と製品寿命の延長を後押ししている。

競争環境

米国家庭用冷蔵庫市場は高度に集中しており、少数の主要プレーヤーが出荷台数の大部分を支配しています。Whirlpoolは、規模と競争力を維持するための国内製造への投資に支えられ、バリューからプレミアムブランドまで幅広いポートフォリオを維持しています。GE Appliancesは建設業者との強固な関係を活用して高級住宅でのプレミアム配置を確保し、平均以上のマージンを維持しています。SamsungとLGはスマートプラットフォームと差別化されたデザインに注力し、プレミアムな棚スペースを獲得してテクノロジーに精通した消費者に訴求しています。資本集約的なプラットフォーム開発と効果的に競争するために必要な規模により、参入障壁は依然として高い水準にあります。

Sub-ZeroやVikingなどの超プレミアムブランドはニッチなセグメントを占め、家電がキャビネットリーとシームレスに統合される高級リフォームやカスタムキッチンをターゲットにしています。これらのプレーヤーは、少量生産にもかかわらず存在感を維持するために、特化した機能とデザインの差別化に注力しています。修理権利法制が家電の寿命を延ばし始めており、全セグメントにわたって買い替えサイクルをわずかに抑制しています。主要ブランドは、延長保証、サブスクリプションサービス、アフターセールスプログラムによって潜在的な需要の侵食に対抗し、顧客ロイヤルティを高めています。市場の二極化は明らかであり、スマート家電リーダーがプレミアムポジショニングを獲得する一方、従来型モデルは小売業者のプライベートブランドからの競争圧力に直面し続けています。

技術の採用が市場における主要な差別化要因であり、スマートIoT対応冷蔵庫が消費者の注目とプレミアムな配置を獲得しています。サイバーセキュリティ認証や音声起動または特殊冷却機能などの革新的な機能が、ブランドの競争優位性の維持を助けています。資本集約的な開発要件が新規参入者の数を制限し、市場の集中度を維持しています。既存のプレーヤーは規模、デザイン革新、流通パートナーシップを活用してポジションを守っています。全体として、米国家庭用冷蔵庫市場は高い集中度、強力なブランド差別化、技術とプレミアム製品への戦略的投資によって特徴づけられています。

米国家庭用冷蔵庫業界のリーダー企業

Whirlpool Corporation

GE Appliances (Haier)

Samsung Electronics

LG Electronics

Electrolux (Frigidaire)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

エネルギー効率と冷媒の移行は、メーカーがロードマップを連邦の規則制定スケジュールおよびEPAプログラムの下での冷媒承認と整合させる中で、製品刷新の余地を示している。米国エネルギー省は2024年1月、住宅用冷蔵庫・冷凍庫の更新されたエネルギー消費基準を最終決定し、製品クラスごとに2029年または2030年から遵守期限が始まる。このスケジュールにより、プラットフォーム、コンプレッサー、制御装置の再設計が必要となる。冷媒については、重要新規代替品政策(SNAP)の下でのEPAの措置(HCR 4141を家庭用冷蔵庫・冷凍庫の許容代替品として記載する2025年11月の提案を含む)が、次世代冷媒とそれを支える部品エコシステムへの移行を後押ししている。

国内生産能力と部品の現地化も、サプライチェーンの強靭性とモデル切り替えの迅速化に結びついた実際的な機会として浮上しており、特に大量生産されるトップフリーザー製品や急速に拡大しているフレンチドア構成において顕著である。2026年4月、GEアプライアンスはアラバマ州ディケーターの冷蔵設備工場で2,800万米ドルのアップグレードを完了し、トップフリーザー生産能力を高めるために自動熱成形装置を追加した。ワールプールも、オハイオ州ペリスバーグの施設を家電部品・サブアセンブリに特化した追加の米国工場に転換するため、6,000万米ドルの投資を発表した。これらの取り組みは、キャビネット、ライナー、サブアセンブリの米国内調達の選択肢を広げ、オンライン購入が小売業者の設置・引き取りサービスとともに拡大する中で、マルチチャネルのフルフィルメント需要を支えている。

最近の業界動向

- 2026年4月:GEアプライアンスは、アラバマ州ディケーターの冷蔵設備工場で2,800万米ドルの投資を完了し、トップフリーザー冷蔵庫生産能力を拡大するために自動熱成形機を追加した。このアップグレードにより、高スループットの製造と、キャビネットおよびライナーシステムに使用される主要成形部品のより厳密な管理が可能になる。また、小売業者がより迅速な補充を求める中で、大量生産モデルにおける国内生産拠点も強化される。

- 2025年8月:GEアプライアンスは、米国内製造の拡大・近代化を目的とした30億米ドル・5年間の投資プログラムを発表し、アラバマ州ディケーター施設におけるトップフリーザー生産の追加内製化計画を含んでいる。この投資により、国内製造規模とサプライチェーンの現地化が強化される。

- 2024年5月:ワールプール・コーポレーションは、HelloFreshおよびTotal Quality Logisticsとの協業を通じてFeel Good Fridgeプログラムを拡大し、修理済みの冷蔵庫を食料不安を抱える地域社会に設置した。この取り組みは、新品販売や下取り活動を補完する二次市場での修理・逆物流機能を支えている。また、大型家電の回収、修理経路の管理、ラストマイル配送を担うパートナーの役割も強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、米国において住宅用に販売される新品家庭用冷蔵庫ユニットから生じる収益と定義され、当該年の米ドルで捕捉される。

対象範囲の除外事項:業務用冷蔵設備、単体型冷凍庫、中古・修理品の再販売、およびアフターマーケット部品・修理のみのサービスは除外される。

セグメンテーション概要

- 製品タイプ別

- 片開きドア型冷蔵庫

- 上部冷凍庫型冷蔵庫

- 下部冷凍庫型冷蔵庫

- サイドバイサイド型冷蔵庫

- フレンチドア型冷蔵庫

- コンパクト・ミニ冷蔵庫

- 容量別(立方フィート)

- 15未満

- 15〜18.9

- 19〜22.9

- 23以上

- 技術別

- 従来型

- スマート/IoT対応

- 流通チャネル別

- マルチブランドストア

- 専売ブランド店舗

- オンライン

- その他の流通チャネル

- 地域別

- 北東部

- 南東部

- 中西部

- 南西部

- 西部

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、前提条件を確定する前に、家庭用冷蔵庫の需要プールと価格動向の背景を把握するために用いられた。モデルの裏付けに役立った公開情報源には、米国国勢調査局の発表(貿易統計を含む)、労働統計局のインフレ率および価格系列、冷蔵庫効率基準・試験手順に関する米国エネルギー省の情報、米国エネルギー情報局によるエネルギー価格の背景情報が含まれる。

また、機能採用状況や店頭価格の動向を理解するために、企業の開示資料や投資家向けプレゼンテーション、信頼できる小売業者・業界団体のウェブサイト、および入手可能な場合は製品認証に関する参照情報も確認した。公開報告が過度に集約されている場合には、企業財務、特許検索、出荷レベルの輸入確認を主目的として、限定的な有料契約サービスも利用した。これらのデスクリサーチ情報源は、あくまで例示であり網羅的なものではなく、入力データの収集・検証・明確化のために他の多くの公開文書やデータベースも確認された。

一次インタビューおよび調査

一次インタビューと短時間の調査は、買い替え主導の需要、チャネル構成の変化、および一般的な冷蔵庫構成に見られる価格帯を確認するために用いられた。回答者からの情報により、消費者が基本モデルから機能豊富な形態へどの程度の頻度で移行するか、また販促や構成変更が平均販売価格(ASP)にどのように反映されるかが明確になった。デスクリサーチによる前提条件をモデル確定前に修正できるよう、米国全域のメーカー、部品サプライヤー、販売代理店、小売関連の専門家など幅広い層に聞き取りを行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):15% | アジア太平洋(APAC):43% |

| 中堅層:58% | 機能/事業部門責任者:30% | 欧州・中東・アフリカ(EMEA):32% |

| 小規模プレイヤー:15% | マネージャー:55% | 南北アメリカ:25% |

市場規模算定と予測

規模算定モデルは、まず米国における年間冷蔵庫ユニット需要のトップダウン再構築から始まり、その後、一般的な形態と機能階層を反映した平均販売価格(ASP)曲線を用いて金額が導出される。その後、結果はチャネル別のサンプル抽出したユニットフローや、貿易・サプライヤーのシグナルを用いた妥当性確認といった選択的なボトムアップ推計と照合され、必要に応じて合計値の微調整に用いられる。

市場構築に用いる入力データには、世帯形成と住宅の入れ替わり、買い替えサイクルの時期、標準モデルと機能豊富なモデルとの構成比の変化、エネルギー効率に伴う価格プレミアム、家電価格に反映される観測されたインフレと原材料コストの圧力が含まれる。ASPの動きは一律の成長率としては扱われない。なぜなら、販促、モデル刷新の時期、大容量モデルの構成比が、同一年内でも実現価格を上下させ得るからである。予測にあたっては、短期トレンドモデルを用いたシナリオ分析が行われ、そのシナリオは需要の安定性、価格動向、規制関連の再設計時期に関する専門家の見解を基準としている。チャネル別のユニット詳細が不完全な場合には、インタビューから得られた検証済みのシェア配分を適用し、推定合計が独立した市場シグナルと整合しているかを確認することでギャップに対応している。

データ検証と更新サイクル

ある年においては単一のデータ系列にばらつきが生じる可能性があるため、検証は複数のチェックを通じて行われる。モデルの出力結果を、カテゴリー価格動向、輸入強度、目に見える製品サイクルの時期といった独立した指標と比較し、異常値は承認前に別途のレビューで確認される。

大きな乖離が続く場合には、その要因となる前提条件、多くの場合ASP階層、チャネル構成、または買い替え時期を再確認するための追跡調査が実施される。レポートは年次で更新され、需要や価格条件を変化させる重要な事象が発生した場合には中間更新が行われる。納品前には最新の情報が反映されるよう再確認が行われ、クライアントは最新のデータ発表と確認済みの市場シグナルに整合した数値を受け取ることができる。

Mordor Intelligenceの米国家庭用冷蔵庫市場規模と他の公表推計値との比較

米国家庭用冷蔵庫の公表市場規模は、カテゴリー名が似ていても、対象範囲や時期の選択が一致していないため、大きく異なって見えることがある。最大の差異は通常、推計が冷蔵庫のみを対象としているか、隣接する冷蔵保存関連製品も含めているか、また金額がまずユニット需要から構築されているか、それともより広範な家電収益プールから構築された後に絞り込まれているかによって生じる。

販促価格、機能アップグレード、ユニット構成比の変化により実現ASPが急速に変化し得るため、年次の更新頻度も重要である。最新の価格系列と輸入確認を用いてモデルが更新され、2026年1月時点の入力データを用いて販促と構成比に基づきASPが調整された場合、Mordor Intelligenceは2025年の数値を平滑化された価格推移ではなく、観測可能なシグナルに基づいて確定させている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.13 B (2025) | |

| 業界出版社A | USD 11.56 B (2024) | 異なる基準年を用いており、複数年にわたるより長期の予測平滑化を適用しているとみられ、これにより直近の価格シグナルに見られる短期的な販促によるASPの落ち込みや構成比の変化が過小評価される可能性がある。 |

| 業界出版社B | USD 29.30 B (2024) | 家庭用冷蔵庫を冷凍庫と統合しており、隣接する冷蔵保存カテゴリーも含んでいる可能性が高く、冷蔵庫のみを対象とした規模算定と比較して収益プールが拡大している。 |

この表は、対象範囲の境界と価格入力の時期が、単一の成長率前提よりも差異の大部分を説明していることを示唆している。定義を家庭用冷蔵庫に厳密に限定し、ASP曲線が販促や構成比を反映している場合、得られる数値は再現可能な変数に遡って追跡し、毎年更新することが容易になる。

レポートで回答される主要な質問

2026年の米国家庭用冷蔵庫市場の規模はどのくらいですか?

市場は2026年に105億7,000万米ドルと推定され、2031年までに134億8,000万米ドルに達すると予測されています。

米国の家庭用冷蔵庫のCAGR予測はどのくらいですか?

2026年から2031年の間にCAGR 4.98%が見込まれています。

最も成長の速い冷蔵庫の形式はどれですか?

フレンチドアモデルがCAGR 5.85%で成長しており、市場全体を上回っています。

最も高い成長率を示している地域はどこですか?

南西部が最も成長の速い地域であり、2031年にかけてCAGR 6.20%が予測されています。

最終更新日: