家電市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 562.22 十億米ドル |

| 市場規模 (2031) | 710.21 十億米ドル |

| 成長率 (2026 - 2031) | 4.78% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

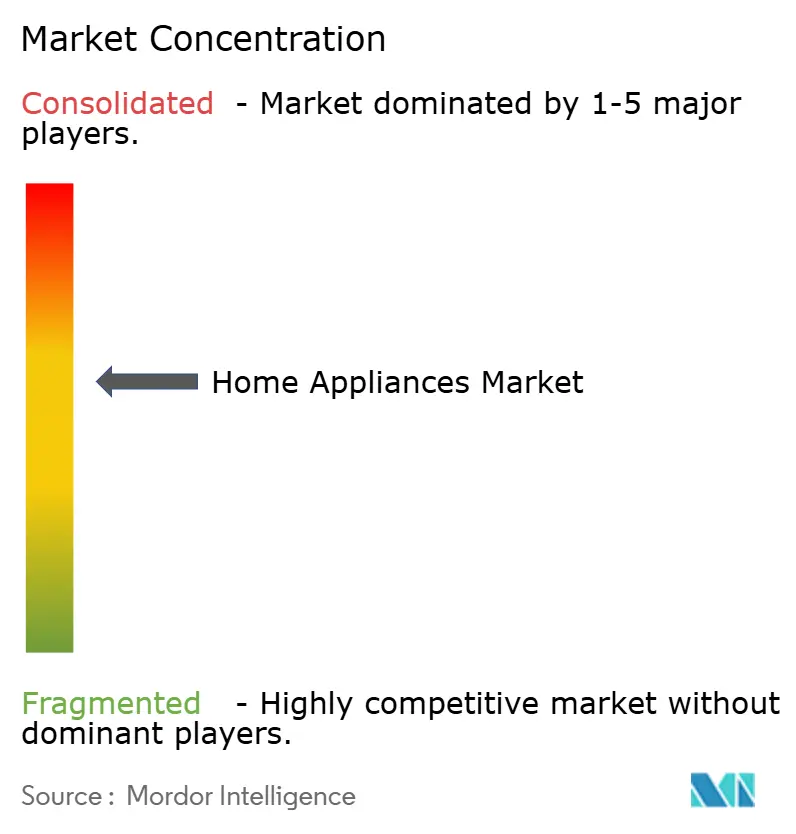

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる家電市場分析

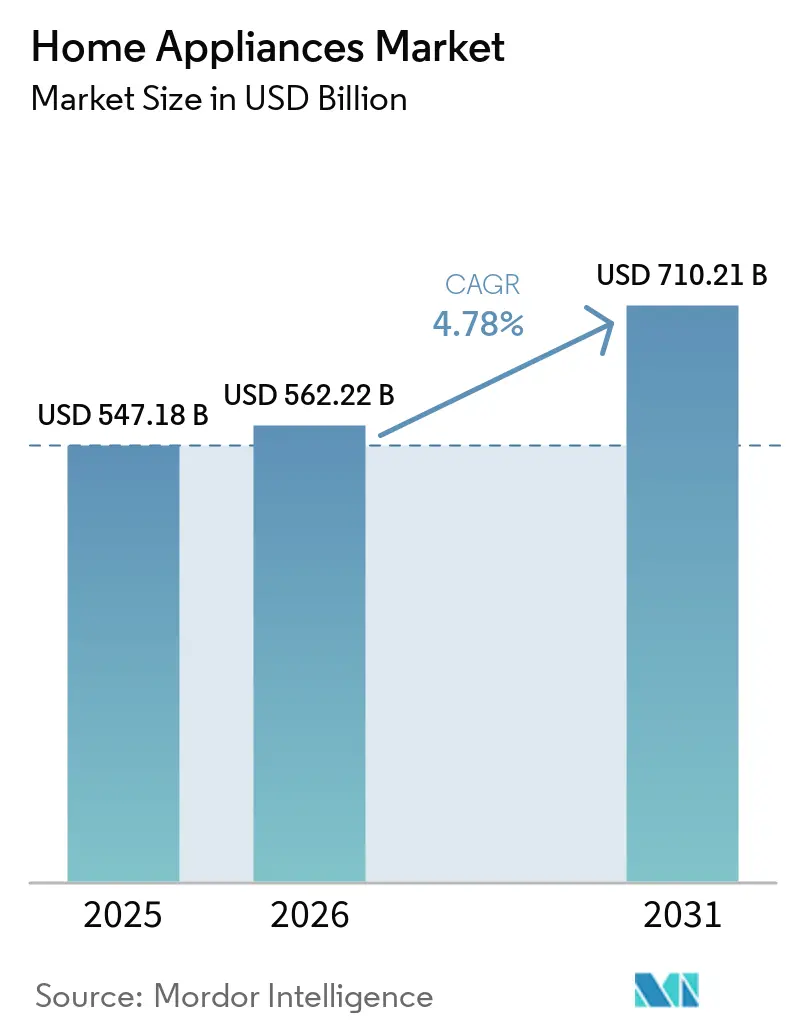

家電市場規模は、2025年の5,471億8,000万米ドルから2026年には5,622億2,000万米ドルに成長し、2026年~2031年の年平均成長率4.78%で2031年までに7,102億1,000万米ドルに達すると予測されている。

家電市場の勢いは、安定した買い替えサイクル、デジタル機能の採用、および家庭の運用コストを削減するエネルギー節約への高まる選好によって支えられている。市場における需要パターンはパンデミック期の変動後に安定しており、成長は一時的な急増ではなく、都市化や所得増加といった構造的な要因に根ざしている。市場における競争上のポジショニングは、関税リスクを軽減し顧客ロックインを深めるローカル製造とエコシステム中心の製品戦略へとシフトしている。家電業界における小売の再編は、デジタルを活用した購買経路を優先する一方、大型製品においてはサービス品質と設置サポートが依然として決定的な要素となっている。

主要レポートのポイント

- 製品別では、冷蔵庫が2025年の家電市場シェアの26.83%を占めてトップとなり、小型家電のエアフライヤーは年平均成長率8.0%を記録した。

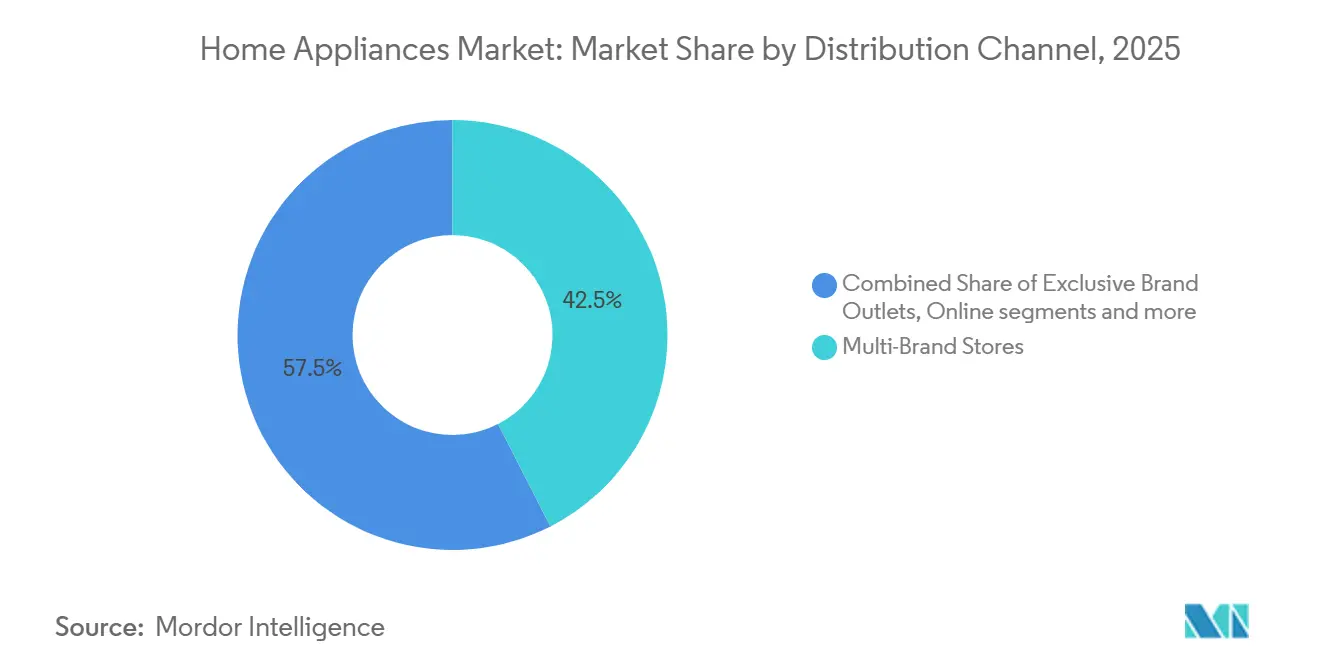

- 流通チャネル別では、マルチブランドストアが2025年の家電市場シェアの42.47%を占め、オンラインチャネルは年平均成長率6.20%で拡大した。

- 地域別では、アジア太平洋が2025年の家電市場規模の48.35%を占め、中東・アフリカ地域が年平均成長率8.19%で最も速い成長を記録した。

- グローバル家電市場は中程度の集中度であり、大手国際ブランドが重要なポジションを占めている。しかし、地域プレーヤーとのローカル製造戦略による競争が、いかなる単一グループによる市場支配も阻んでいる。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル家電市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可処分所得の増加と消費者の 購買力の向上 | +1.2% | グローバル、インド、東南アジア、ラテン アメリカ | 中期(2〜4年) |

| IoT対応の利便性とホーム オートメーションブームの拡大 | +0.9% | 北米、欧州、中国、日本、 韓国 | 短期(2年以内) |

| より厳格なエネルギー効率規制が 買い替え需要を促進 | +0.8% | 欧州、米国、中国、インド | 短期(2年以内) |

| 電子商取引とオンライン販売 チャネルの成長 | +0.7% | グローバル、特にアジア太平洋、北米、 欧州 | 中期(2〜4年) |

| 都市化と生活様式の変化 | +0.6% | インド、中国、サハラ以南アフリカ、 東南アジア | 長期(4年以上) |

| プレミアム化と高機能家電への需要 | +0.8% | 北米、欧州、中国、GCC諸国の都市部消費者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加と消費者の購買力の向上

多くの経済圏における可処分所得の増加は、アップグレードや初回購入を支援し、ユニット数量を維持するとともに、時間とエネルギーを節約するプレミアム機能へのランクアップを可能にしている。2025年における複数のOECD経済圏での実質家計所得の成長は、耐久財需要を強化し、運用コストを削減する高効率・スマート対応家電への余地を生み出した。アジアおよびラテンアメリカにおける中産階級の拡大は、日常生活において具体的な利便性や健康上のメリットをもたらす製品へと家計予算が傾く形で、家電市場の構成に引き続き影響を与えている。中国などの大規模市場における政策支援も買い替え活動を促進し、適合モデルの販売を押し上げ、エネルギー性能基準に対するより高い期待を設定している。家計予算が拡大し、都市型ライフスタイルが家事に使える時間を圧縮するにつれ、食器洗い機、高効率洗濯機、コンパクトな調理家電の採用が新規参入都市でより頻繁になっている。所得主導のアップグレードは、2031年まで家電市場の持続的な触媒であり続ける。[1]https://www.oecd.org/en/data/indicators/household-disposable-income.htmlOECD.ORG

IoT対応の利便性とホームオートメーションブームの拡大

接続デバイスの普及は家電の価値提案を根本的に変えており、消費者はリモート診断、音声制御、およびホームエネルギー管理プラットフォームとの統合をますます期待するようになっている。グローバルの接続IoTデバイス数は2025年に211億台に達し、前年比14%増となり、低消費電力Wi-Fi 6機能によりバッテリー駆動センサーや家電を可能にするWi-Fi IoTが接続シェアの32%を占めた。[2]https://iot-analytics.com/number-connected-iot-devices/IoT Analytics. ホームエネルギー管理システム(HEMS)市場は、クリーンエネルギー転換と変動再生可能エネルギーへの依存度が高まる電力網における需要柔軟性の必要性に牽引され、2023年の35億米ドルから2030年までに100億〜120億米ドルへと3倍に拡大すると予測されている。[3]https://www.iea-4e.org/wp-content/uploads/2025/01/DF6_HEMS-market-scan_Final.pdf IEA. 米国家庭におけるスマート家電の普及率は、パンデミックによるデジタル採用の加速を受けて2021年に13%から22%へと急上昇し、LGやSamsungなどのメーカーは予防保全アラートや自動レシピ提案を可能にするAIチップを冷蔵庫やオーブンに直接組み込んでいる。

電子商取引とオンライン販売チャネルの成長

デジタルコマースは小型家電の品揃えと利便性を拡大する一方、スケジューリング、配送、設置に依然依存する大型家電のハイブリッドな購買行動を支援している。モバイルファーストのショッピングは、カウンタートップ調理機器や手持ち式清掃機器などの繰り返し購入カテゴリーにおける価格調査を圧縮し、意思決定サイクルを短縮しており、ビジュアルコンテンツや迅速な比較によって支援されることが多い。大型家電については、オムニチャネルモデルが統合されつつあり、オンラインでの調査・資金調達と、購入後の不安を軽減するサービスを伴う店舗での確認が組み合わされている。予測期間にわたり、家電市場におけるオンラインシェアは、ラストマイルサービス、統合返品、および専門小売の安心感を再現する延長保証への投資に支えられて上昇し続けると予想される。物流の信頼性と損傷防止は引き続き重要な差別化要因であり、一貫した配送パフォーマンスとサービス調整が大型品目のマージンを保護する。強力なデジタル体験と信頼性の高い履行・設置を組み合わせたプラットフォームおよびOEMが、次の成長の波を取り込む最良のポジションにある。

より厳格なエネルギー効率規制による買い替え需要の促進

先進国における規制強化は、旧来の家電の陳腐化を加速させ、自然な耐用年数終了とは異なる買い替えサイクルを生み出している。米国エネルギー省は2024年に効率基準を最終決定し、これにより米国民は光熱費で年間10億米ドル以上、30年間の出荷で200億米ドル近くを節約できると見込まれており、適合期限は商業用給湯器について2026年から始まり、住宅用ボイラーについては2029年まで延長される。[4]https://www.energy.gov/articles/doe-announces-efficiency-standards-save-americans-more-1-billion-annually-utility-bills DOE. インドのエネルギー効率局(BEE)は、2026年1月1日より冷蔵庫、エアコン、シーリングファン、ソーラーインバーターに対するより厳格なスター評価基準を実施し、メーカーに製品ラインナップの刷新と非適合在庫を一掃するための下取りインセンティブの提供を義務付けた。欧州連合の持続可能な製品のためのエコデザイン規則(ESPR)および改訂された建物のエネルギー性能指令(EPBD)は、メーカーに組み込みソフトウェアの更新とより高いエネルギー効率評価を求めており、ヒートポンプ式乾燥機の改修はドイツのBEGプログラムの下で補助されている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コモディティおよび輸送コストの変動が マージンを圧迫 | -0.9% | グローバル、輸入依存市場に集中 | 中期(2〜4年) |

| スマート・省エネ家電の 高い初期コスト | -0.7% | 新興市場、特にインド、 東南アジア、サハラ以南アフリカ | 中期(2〜4年) |

| チップセット供給のボトルネックが 生産を混乱させている | -0.5% | グローバル、特にスマート家電の SKUに影響 | 短期(2年以内) |

| 激しい価格競争と製品のコモディティ化 | -0.6% | アジア太平洋、欧州、北米の競争が激しい市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コモディティおよび輸送コストの変動によるマージン圧迫

投入コストの変動と物流の混乱は家電の納入コストを引き上げ、OEMに価格設定、プロモーション、SKUミックスのバランスを取ることを迫っている。コモディティ市場は卑金属とエネルギーにわたって断続的な逼迫を示しており、コスト計画を複雑にし、モーター、コンプレッサー、構造部品の部品表に圧力をかけている。輸送ネットワークはピーク時の混雑から改善されているものの、ルートの混乱や港湾の遅延に対して依然として脆弱であり、コンテナコストに散発的な急騰をもたらす可能性がある。メーカーは輸送リスクを削減しリードタイムを短縮するために地域生産・調達を拡大しており、これにより主要エンドマーケットでのサービス対応力も向上している。中期的には、コストリスク管理とよりローカル化された製造拠点が、家電市場におけるマージン回復力の中核であり続けると予想される。

スマート・省エネ家電の高い初期コスト

接続機能と高効率技術のプレミアム価格設定は、家計予算が逼迫し光熱費の回収が見込みにくい地域での採用を遅らせている。一人当たり所得が低い新興経済圏では、消費者はサービスネットワークがまだ発展途上にある地域において特に、基本的なニーズを満たす堅牢で低コストの選択肢を好む傾向がある。測定可能なエネルギー節約や維持費の削減など、具体的なメリットの明確なコミュニケーションが、追加の初期コストを正当化するために不可欠となる。組み込み分割払いプランやビルダーとのパートナーシップを含む資金調達の革新は、初回購入者の価格ショックを和らげることができる。OEMはまた、信頼性を損なうことなく接続性と効率性をエントリーレベルにもたらすために、機能セットを簡素化し、ローカライズされた価値工学を追求している。これらの取り組みが拡大するにつれ、コストと価値の整合性が改善され、家電市場におけるスマート・省エネSKUのリーチ可能なベースが拡大するはずである。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:大型家電が価値を牽引し、エアフライヤーが急成長をリード

冷蔵庫は2025年の市場規模の26.83%を占め、買い替え主導の需要とより高効率なフォーマットへのプレミアム化における中心的な役割を反映している。冷蔵庫は、必需品としての性質と長い耐用年数により、断熱材、コンプレッサー、接続性の向上を伴うアップグレードサイクルを支える最大の単一サブカテゴリーであり続けている。洗濯・冷却カテゴリーは、低エネルギー使用や高度なケアモードを含む機能主導の差別化から恩恵を受け、より高い平均販売価格の維持に貢献している。ライフサイクル運用コストへの意識の高まりは、特に都市部の中所得世帯において大型家電の段階的なランクアップを後押ししている。需要が依然として住宅形成やリノベーションに結びついているため、このカテゴリーの成長プロファイルは爆発的ではなく安定しているが、家電市場における収益の大きなシェアを支えている。

小型家電はユニット成長において市場全体を上回り続けており、消費者がより健康的でスペースを節約する調理ソリューションを求める中、エアフライヤーは年平均成長率8.0%を記録している。このカテゴリーの魅力は、迅速な調理と低エネルギー使用を組み合わせており、多忙な家庭にとって魅力的なこの組み合わせが幅広い層に広がっている。ロボット式およびコードレス清掃機器は、ナビゲーションの改善とメンテナンスの自律化が進む中でシェアを拡大し、日常使用における知覚価値を高めている。コーヒーメーカーと食品調理機器は、利便性とルーティンを簡素化する段階的なスマート機能に支えられ、安定した需要を維持している。アクセスしやすい価格帯と目に見える実用性のこのバランスが、家電市場におけるカテゴリー拡大の中心に小型家電を位置づけている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:マルチブランドストアが優位、オンラインは年平均成長率6.8%で急成長

マルチブランドストアは、大型製品の購入において決定的な要素となる並列比較、実際の体験、およびバンドルサービスを提供することで、2025年の市場規模の42.47%を占めた。検討度の高い製品については、知識豊富な販売支援と信頼性の高い設置スケジューリングがリスクを軽減し、健全な価格帯でのコンバージョンを支援する。主要地域の専門フォーマットはプレミアム品揃えをキュレーションし、購入前に新しい調理や衣類ケア機能を評価できる体験ゾーンを提供している。資金調達オプションと延長保証も、初回購入者とアップグレード購入者の両方が大型家電の予算を管理するのに役立っている。これらの要因により、デジタルシェアが上昇する中でも、マルチブランドネットワークは家電市場における購買経路に不可欠であり続けている。

オンラインチャネルは年平均成長率6.20%で拡大しており、小型家電で最も速く成長し、配送・設置・サービス調整の改善に伴い大型家電でも着実にシェアを獲得している。デジタルショッパーは機能を素早く比較し、複雑な製品の選択を確認するために店舗訪問やバーチャルコンサルテーションを利用しながら、オンラインで資金調達を完了することが多い。ブランドは、購入後の摩擦を軽減するために、より明確なエネルギー使用情報とサービス内容を盛り込んだウェブ体験を強化している。ビルダーとのパートナーシップと事前設置プログラムは、新築住宅におけるデフォルトブランド選択への補完的な経路を追加し、買い替えサイクルに先立ってシェアを確保している。その結果、電子商取引が成長する一方でサービス重視の小売が家電市場内の重要なコンバージョンノードとして残るオムニチャネルの均衡が生まれている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の市場規模の48.35%を占め、主要都市回廊における大規模製造、初回所有、およびアップグレードの成長拠点としての役割を確認した。中国の下取りと効率アップグレードに対する政策支援は、より高いエネルギー性能閾値に沿った買い替えサイクルを促進している。インドの都市化は、フロストフリー冷蔵庫、セパレートエアコン、ドラム式洗濯機を初めて購入する家庭のベースを拡大し続けている。日本と韓国は接続機能の強い採用を示しているが、修理サービスと保証の改善に伴い買い替えサイクルが延長されている。地域全体で、製造のローカライズと的を絞った価値工学が、家電市場における価格アクセスしやすいイノベーションの中心となっている。

北米は、効率と接続機能における買い替え強度と安定したプレミアム化を特徴とする高価値地域であり続けている。大手OEMによる米国製造拠点の拡大は、供給の回復力を強化し、リードタイムを短縮し、主要カテゴリーにおけるサービスカバレッジを支援している。エアコン、給湯、洗濯ラインへの国内投資も、快適性とエネルギー節約の両方のためにアップグレードする家庭からの需要を取り込むためにメーカーを位置づけている。小売は依然としてハイブリッド環境であり、調査はデジタルで行われることが多いが、大型品目のコンバージョンとスケジューリングは依然として信頼できる店舗フォーマットを好む。このミックスは、買い替え、新築、および的を絞ったリモデル活動を背景に家電市場が成長する環境を支援している。

欧州は、カテゴリー全体の製品機能とラベリングを形成する積極的な効率・持続可能性政策の下で大規模な設置ベースを示している。エコデザインフレームワークとエネルギーラベルは商品化と消費者の選択に影響を与え、冷蔵、洗濯、食器洗いにおいてより高い効率クラスへの買い替えを促進している。専門小売はプレミアムブランドにとって重要なチャネルであり続ける一方、電子商取引は小型家電でシェアを拡大し続けている。修理する権利の取り組みが進む中、製品のモジュール性とサービス性が高まる優先事項となっている。この政策と小売のコンテキストは、家電市場におけるエネルギー効率のイノベーションにおいて欧州を中心的な位置に保っている。

競争環境

競争環境はグローバルブランドレベルでは中程度の集中度であるが、カテゴリーのダイナミクスは地域と製品タイプによって異なる。大手統合プレーヤーは関税リスクを管理しサービス対応力を向上させるために生産をローカライズし続けており、グローバルプラットフォームを地域化された製品ラインで補完している。米国製造能力への投資は、大量生産カテゴリーの供給安全性を重視するリショアリングトレンドを浮き彫りにしている。中国ブランドはコスト工学と迅速なイテレーションを活用して、ラテンアメリカ、東欧、中東・アフリカの一部でのプレゼンスを高めている。家電市場全体で、リーダーシップはコスト規律、信頼性の高いサービス、機能豊富なポートフォリオを組み合わせる能力をますます反映している。

競争戦略は、共通のインターフェースとアプリ層の下で調理、冷却、洗濯体験を統合するエコシステムロックインへとシフトしている。組み込みAIと接続性は、ホームエネルギー管理と連携するプロアクティブなメンテナンス、簡素化されたセットアップ、エネルギー対応オートメーションを可能にする。ベンダーはマルチブランド家庭での摩擦を軽減し、ソフトウェアによる機能アップデートで設置ベースを将来に備えるために相互運用性を優先している。欧州でのポートフォリオ更新は、快適性と脱炭素化目標の両方を対象とした統合調理・気候ソリューションを披露した。家電とホームエネルギーシステムのこの収束は、スイッチングコストを高め、家電市場におけるプレミアムポジショニングを支援している。

ホワイトスペースの機会は、密集した都市住宅向けのコンパクトな多機能フォーマットと、電力網が不安定な地域向けの堅牢な広電圧設計に残っている。デベロッパーやビルダーとのパートナーシップは、新築住宅における早期のブランドデフォルトを生み出し、初回入居からサービス関係を固定するエコシステムを事前設置する。地域イノベーションハブと選択的な買収は、コア家電と統合する隣接する快適性カテゴリーへの製品の幅を拡大する。ローカライズされた製造と的を絞ったサプライヤー開発は、需要センターに近い機敏な製品刷新を支援する。これらの動きは、信頼性、サービス、エネルギー性能の実行が持続的なシェア獲得を決定する家電市場のより広い方向性と一致している。

家電業界リーダー

Whirlpool Corporation

Haier Group Corporation

LG Electronics, Inc.

Samsung Electronics Co., Ltd

Midea Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:GE Appliancesは、新しい洗濯能力を支援するために1億5,000万米ドル以上のサプライヤー契約を授与し、そのうち4,000万米ドルをケンタッキー州の4つのプラスチックサプライヤーに部品供給能力の拡大のために提供した。

- 2025年9月:MideaはベルリンのIFA 2025で「Master Your Home」イノベーションを発表し、AI統合家電、先進的な冷蔵プラットフォーム、デュアルゾーンエアフライヤー、エネルギー最適化機能を強調した。

- 2025年8月:GE Appliancesは、エアコン、給湯、洗濯にわたる米国製造を強化するための30億米ドルの複数年にわたる拡張を発表し、ロボット自動化への新規投資と選択モデルの内製化を含む。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、グローバル家電市場を、食品保存、調理、洗濯ケア、室内快適性、清掃などの家庭用作業に使用される新規製造の電気またはガス駆動機器のすべてと定義しており、冷蔵庫、冷凍庫、洗濯機、食器洗い機、オーブン、エアコン、掃除機、コーヒーメーカー、および類似のカウンタートップ機器を対象としています。

スコープ除外:音響・映像系コンシューマーエレクトロニクス(テレビ、セットトップボックス、スマートスピーカー)は本評価の対象外です。

セグメンテーション概要

- 製品別

- 大型家電

- 冷蔵庫

- 冷凍庫

- 洗濯機

- 食器洗い機

- オーブン(コンビ・電子レンジを含む)

- エアコン

- その他の大型家電(レンジフード、クッキングトップなど)

- 小型家電

- コーヒーメーカー

- フードプロセッサー

- グリルとロースター

- 電気ケトル

- ジューサーとブレンダー

- エアフライヤー

- 掃除機

- その他の小型家電(ワッフルメーカー、トースター、ティーメーカー、炊飯器など)

- 大型家電

- 流通チャネル別

- マルチブランドストア

- 専売店

- オンライン

- その他の流通チャネル

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州、中東全域にわたる家電OEMマネージャー、地域ディストリビューター、大型小売バイヤー、およびアフターサービスプロバイダーにインタビューを実施し、出荷台数、価格動向、および技術採用の前提条件をクロスチェックしました。

デスクリサーチ

需要ファンダメンタルズを裏付ける公開マクロデータセットから着手しました。例えば、世界銀行の世帯所得表、国連の都市化に関する報告書、およびEurostatの住宅完工数などです。貿易レベルのインプットは、税関の輸送コード、AHAMの生産リリース、およびENERGY STARの効率登録簿から取得しました。企業の10-K、投資家向け資料、およびプレスリリースは、平均販売価格およびチャネルミックスの推定に活用しました。D&B HooversおよびDow Jones Factivaを含む一部の独自プラットフォームは、企業レベルの財務情報およびニュースを提供しました。記載されている情報源は本調査のアプローチを例示するものであり、データ収集、検証、および調査の明確化には多数の追加参考資料が活用されています。

市場規模の算定と予測

トップダウンの消費モデルは、世帯形成、家電普及率、および買い替えサイクルを連動させています。次に、メーカー出荷数量と小売販売データのサンプリングによるボトムアップの積み上げを通じて結果の妥当性を検証します。主要変数には、新規住宅着工件数、電力料金の動向、一人当たり可処分所得、耐久財におけるeコマースのシェア、規制上のエネルギー評価基準、および製品の平均寿命が含まれます。予測には多変量回帰を用い、シナリオ分析によってコモディティコストの変動を捉えます。ボトムアップのエビデンスが乏しい場合は、一次調査から導出された地域別ASPベンチマークがギャップを補完します。

データ検証と更新サイクル

アウトプットは分散フィルター、ピアレビュー、およびシニアによる最終承認を経ます。データセットは年次で更新し、関税変更や主要工場閉鎖などの重大なイベントが発生した場合は、リリース前に迅速な改訂を実施することで、クライアントが常に最新の見解を受け取れるよう確保しています。

MordorのホームアプライアンスベースラインがなぜHighな信頼性を持つのか

公表されている数値がしばしば乖離するのは、企業がスマートエンターテインメントデバイスと白物家電を混在させたり、異なるASPラダーを適用したり、為替レートを旧来の水準で固定したりするためです。

私たちが観察する最も顕著なギャップ要因は、より広い製品スコープ、楽観的な買い替えサイクルの前提、および一部の出版社が採用している更新頻度の低いモデルです。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 534.70 B(2025年) | Mordor Intelligence | |

| USD 755.72 B(2025年) | グローバルコンサルタンシーA | 音響・映像系エレクトロニクスを含み、小売販売額を使用している |

| USD 523.60 B(2025年) | 業界誌B | 店舗パネルが限定的であり、オンラインチャネルを過小評価している |

| USD 687.74 B(2025年) | リサーチパブリッシャーC | 一律のASP引き上げおよび5年ごとの更新サイクル |

この比較は、Mordorの厳格なスコープ選定、年次更新、およびデュアルパスモデリングが、意思決定者が自信を持って活用できる、バランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年の家電市場規模はいくらで、2031年に向けてどのくらいの速さで成長しているか?

家電市場規模は2026年に5,622億2,000万米ドルであり、年平均成長率4.78%で2031年までに7,102億1,000万米ドルに達すると予測されている。

家電市場においてどの製品セグメントがリードしており、どれが最も速く成長しているか?

冷蔵庫が金額ベースでリードしており、小型家電のエアフライヤーが年平均成長率8.0%で最も速く成長している。

家電市場において流通チャネルはどのように進化しているか?

マルチブランドストアが最大のシェアを保持しており、物流と設置サービスの改善に伴いオンラインチャネルが年平均成長率6.20%で成長している。

家電市場における需要にどの地域が最も貢献しているか?

アジア太平洋が最大のシェアを保持しており、中東・アフリカが都市化と電化の進展を反映して最も速く成長している地域である。

家電市場を形成している規制トレンドは何か?

主要経済圏全体でのより厳格なエネルギー効率基準とラベリングが買い替えサイクルを加速させ、ベースラインパフォーマンスを向上させている。

家電市場におけるプレミアム採用に最も影響を与える要因は何か?

明確なエネルギー節約、信頼性の高いサービス、および日常使用を簡素化する相互運用可能なエコシステムがプレミアム採用の主要な促進要因である。

最終更新日: