マレーシアデータセンター冷却市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

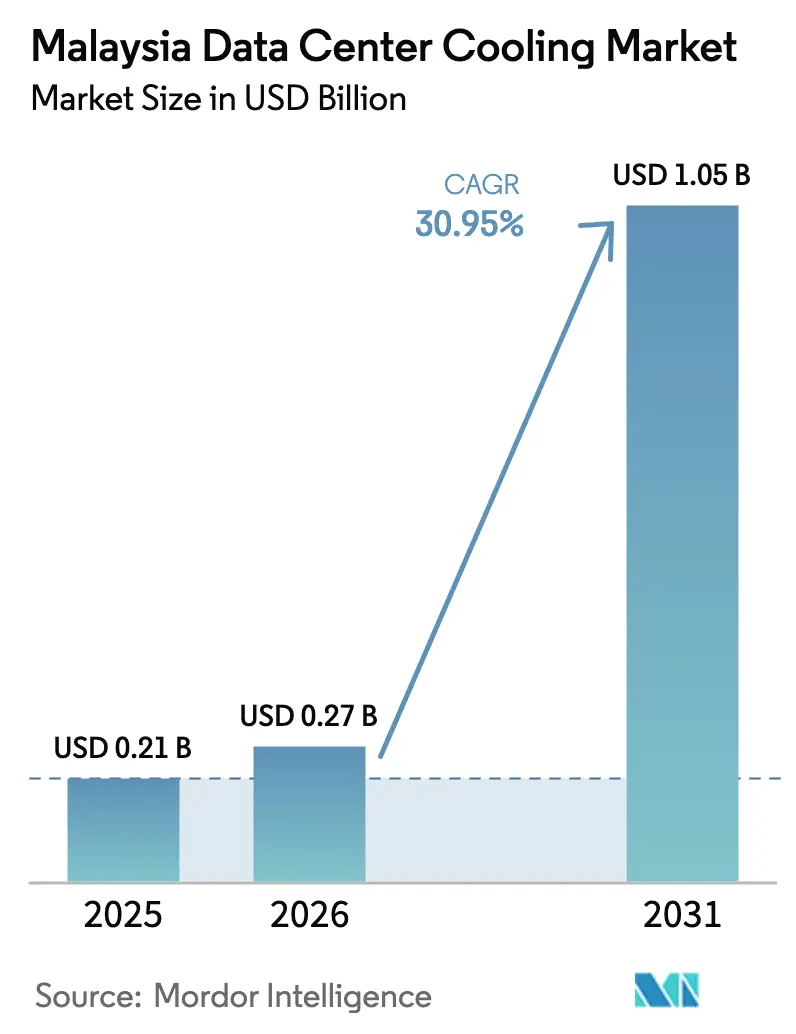

| 基準年の市場規模 (2025) | 0.21 十億米ドル |

| 市場規模 (2026) | 0.27 十億米ドル |

| 市場規模 (2031) | 1.05 十億米ドル |

| 成長率 (2026 - 2031) | 30.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシアデータセンター冷却市場分析

マレーシアデータセンター冷却市場規模は、2025年の2億1,000万米ドルおよび2026年の2億7,000万米ドルから、2031年までに10億5,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて30.95%のCAGRを記録すると予測されています。ジョホールにおけるハイパースケール建設活動の急増、グラフィックス処理ワークロード向けの空気から液体技術への転換、およびMyDIGITALブループリントに基づく手厚い税制優遇措置が、マレーシアの東南アジアにおける最速成長デジタルインフラハブとしての地位を強化しています。ラックあたり40キロワットを超えるラック密度の急速な増加により、既存の冷却空気設備が熱的限界に近づいている一方、長期再生可能エネルギー電力購入契約を可能にする電力網近代化プログラムが大容量液体システムのリスクプロファイルを低下させています。機器ベンダー間の競争圧力は、グローバルOEMがPUE(電力使用効率)1.30未満を実現するAI駆動制御を導入するにつれて激化しており、資本コストのプレミアムにもかかわらず投資回収期間を短縮しています。オペレーターはシンガポールのデータセンターモラトリアムからの溢れ需要を活用していますが、電力料金の変動性と液体冷却専門家の不足に対処する必要があり、これが試運転スケジュールを遅延させる可能性があります。

主要レポートの要点

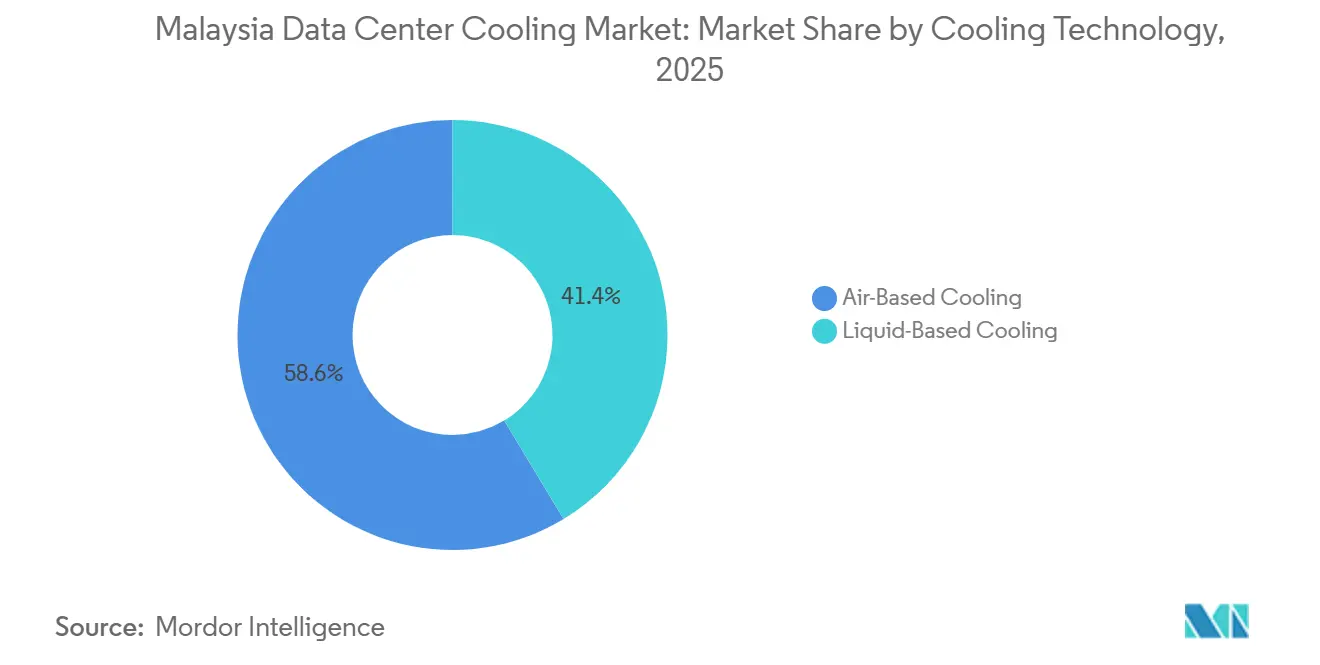

- 冷却技術別では、液体システムが2031年までに31.43%のCAGRで最速成長を記録する軌道にあり、2025年に記録された41.36%のシェアを大幅に上回る見込みです。

- コンポーネント別では、ポンプおよびバルブが2031年までに31.77%のCAGRで他のすべてのカテゴリーを上回ると予測されており、2025年にコンピュータールームエアハンドラーおよびチラーが保有していた40.47%のシェアを超える見込みです。

- ティアタイプ別では、ティア4プロジェクトが31.84%のCAGRで進展しており、一方でティア3施設が2025年に51.82%の市場シェアをリードしていました。

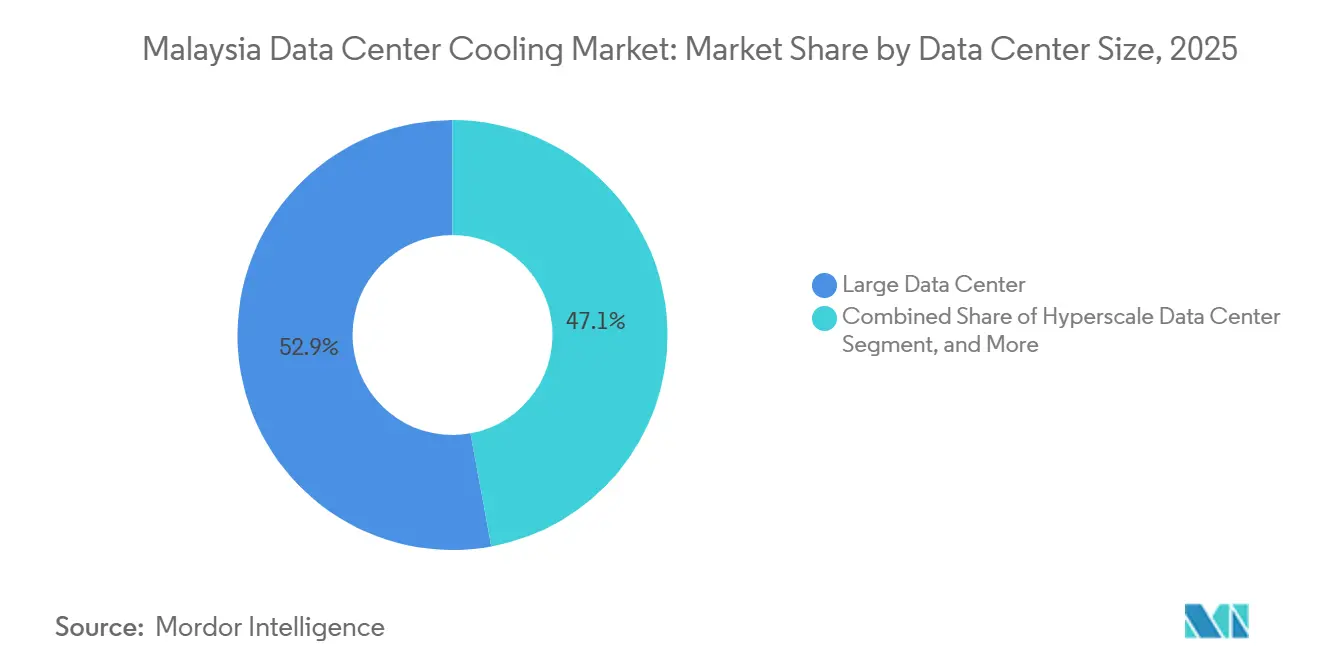

- データセンター規模別では、ハイパースケールキャンパスが31.68%のCAGRで拡大すると予測されており、2025年に大規模データセンターが保有していた52.88%のシェアを凌駕する見込みです。

- データセンタータイプ別では、ハイパースケーラーおよびクラウドプロバイダー施設が31.52%のCAGRで成長しており、2025年にコロケーションオペレーターが保有していた53.07%のシェアに挑戦しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシアデータセンター冷却市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AIおよびGPUワークロード密度が高度液体冷却への転換を促進 | +8.2% | ジョホール、サイバージャヤ、セランゴール | 中期(2〜4年) |

| ハイパースケールおよびコロケーション投資の急増が冷却需要を加速 | +7.5% | 全国、ジョホールおよびセランゴールに集中 | 短期(2年以内) |

| シンガポールのデータセンター上限がジョホールへの溢れ建設を促進 | +6.1% | ジョホール(イスカンダル・プテリ、ヌサジャヤ、グラン・パタ) | 短期(2年以内) |

| 政府の税制優遇措置およびMyDIGITALブループリントがデータセンター建設を支援 | +4.8% | 全国、ジョホール、サイバージャヤ、ペナンで早期利益 | 中期(2〜4年) |

| アジア太平洋地域における地域ハブとしてのマレーシアの戦略的立地 | +2.9% | 全国、ASEANコリドーへの波及 | 長期(4年以上) |

| 国家電力網近代化CRESSおよび再生可能エネルギー電力購入が高出力データセンターを可能に | +2.4% | 全国、ジョホールおよびセランゴールでのパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIおよびGPUワークロード密度が高度液体冷却への転換を促進

人工知能クラスターはすでにマレーシアの最新キャンパスにおいてラックレベルの電力を40〜60キロワットに引き上げており、この密度はオペレーターに従来のコンピュータールームエアハンドラーの廃止を強いています。YTL Data CentreのJDC2施設は、100メガワットのITロードの80%をダイレクト・トゥ・チップループに割り当て、液体設計がいかに迅速にプレミアムではなくベースラインとなったかを示しています。Vertivは、25℃の出口水温で動作し、混合空気・液体ループに接続するCoolLoopオイルフリー遠心チラーを導入することで対応し、並列プラントと比較して初期資本コストを18%削減しました。TM Nxeraのイスカンダル・プテリにある280メガワットキャンパスは、熱スロットリングを禁止するハイパースケーラーのサービスレベル契約を満たすために同様の技術を組み込みました。急速な転換により労働力プールが逼迫しており、2025年初頭にジョホールの2つのプロジェクトで、請負業者がデュアルループマニホールドのバランス調整の経験不足のため引き渡し遅延が報告されました。

ハイパースケールおよびコロケーション投資の急増が冷却需要を加速

オペレーターは2025年1月から2026年2月の間に30億米ドルを超えるグリーンフィールド容量を発表し、設計確定マイルストーン前に発注されることが多い複数年にわたる冷却注文に転換されました。270メガワットまでスケーラブルなAirTrunkのJHB2は、高温液体回路と最適化されたチラーステージングに依存することでPUE1.25を目標としています。STT GDCは2026年2月にヌサ・チェメルラン工業団地で16メガワットの第1フェーズの着工式を行い、120メガワットの建設用地を確保しながら、初日から冷却制御にAI分析を組み込みました。建設速度はサプライチェーンを圧迫しており、OEMが電力接続を確保したプロジェクトを優先するため、遠心チラーのリードタイムは28週間に倍増しました。

シンガポールのデータセンター上限がジョホールへの溢れ建設を促進

シンガポールの無期限開発停止により、地域のハイパースケール需要の約60%がジョホールに向けられており、国境を越えた光ファイバーが2ミリ秒未満のレイテンシーをサポートしています。ジョホールは2025年上半期に260メガワットの取り込みを記録し、年末までに5.8ギガワットのパイプラインを蓄積し、冷却水の可用性を圧迫し、2027年中頃まで蒸発式システムに対する州レベルのモラトリアムを促しました。[1]Ken Wong、「SingtelとTMがジョホールデータセンターキャンパスで着工式」、HardwareZone Singapore、hardwarezone.com.sg ジョホール・バルにおけるMicrosoftのゼロウォーター展開は、淡水取水を排除する温水液体ラックと組み合わせたクローズドループ空冷チラーを披露し、新しい州の許可ガイドラインに組み込まれたベンチマークを設定しました。[2]Dashveenjit Kaur、「Microsoftのゼロウォーターデータセンター冷却戦略」、TechWire Asia、techwireasia.com 溢れのタイムラインは積極的であり、シンガポールでかつて30ヶ月かかっていた建設がジョホールでは18ヶ月を目標としており、試運転リスクを高めています。

政府の税制優遇措置およびMyDIGITALブループリントがデータセンター建設を支援

マレーシアは10年間の所得税免除および機械・電気コンポーネントへの輸入関税免除を提供しており、プロジェクト総資本支出を最大15%削減します。[3]Jazlin Zakri、「テレコム・マレーシアがデータセンターの電力供給を確保」、EdgeProp.my、edgeprop.my CRESSフレームワークにより、オペレーターは200メガワット超の専用電力線を交渉でき、液体またはハイブリッド冷却を組み込んだプロジェクトの環境承認を加速します。Bridge Data CentresとDayOneはそれぞれ2024〜2025年にこの制度の下で400メガワット超を確保しましたが、承認はクローズドループ設計を優遇する厳格な水使用閾値に依存しています。セランゴールおよびペナンの州政府はLEED認定施設に固定資産税還付を追加し、高効率チラーへの改修決定に影響を与えています。

制約の影響分析*

| 制約 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電力料金の上昇と新興炭素価格設定の不確実性 | -3.8% | 全国、セランゴールおよびジョホールで深刻 | 短期(2年以内) |

| データセンター冷却のエネルギー消費増加と水需要 | -2.6% | ジョホール(水ストレス)、セランゴール(電力網制約) | 中期(2〜4年) |

| 持続可能な冷却のための再利用水インフラの不足 | -1.4% | ジョホール、イスカンダル・プテリでのパイロットプロジェクト | 中期(2〜4年) |

| 液体冷却設計および保守人材のスキルギャップ | -1.1% | 全国、ジョホールおよびペナンで不足 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電力料金の上昇と新興炭素価格設定の不確実性

Tenaga Nasional Bhdの料金再編により、超高圧顧客向けの料金が2024年末に10〜14%引き上げられ、100メガワットサイトの年間運営費が最大2,000万米ドル増加しました。マレーシアが2027年までにASEANフレームワークに合わせた炭素価格設定を準備するにつれ、オペレーターはさらなる不確実性に直面しており、現在の60%化石燃料ミックスで稼働するプラントの電力料金に5〜8%が追加される可能性があります。Equinix Malaysiaは2025年7月に代替エネルギープロバイダーの調査を開始し、料金リスクが現在サイト選定に影響を与えていることを確認しました。不安定な燃料サーチャージは、単一の料金引き上げによって効率向上が相殺される可能性がある高度チラーの投資収益率モデルを複雑にしています。

データセンター冷却のエネルギー消費増加と水需要

冷却はマレーシアの熱帯気候における施設エネルギーの30〜40%を占め、レガシー空冷ホールでは45%に上昇する可能性があります。2027年中頃までのジョホールの水上限により、オペレーターは設置コストが25〜35%高いものの年間数百万リットルの蒸発を排除するドライクーラーまたはクローズドループ液体システムを採用せざるを得ません。AirTrunkはJHB2キャンパスへの供給に処理済みグレーウォーターを評価し、水不足が許可取得を最大9ヶ月延長する可能性を示しました。液体冷却は同等密度での空気と比較して総エネルギーを20〜30%削減しますが、より高品質な電力冗長性を必要とするポンプおよびマニホールドに熱負荷を集中させ、ティアIVビルドの資本支出を引き上げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

冷却技術別:AIラックが空気限界を超えるにつれ液体システムが台頭

液体ソリューションは2025年にマレーシアデータセンター冷却市場の増大するシェアを獲得し、2031年までに31.43%のCAGRを記録する見込みであり、2025年に空気ベース方式が依然として保有していた58.64%のシェアを凌駕します。液体技術のマレーシアデータセンター冷却市場規模は、コンピュータールームエアハンドラーが30キロワットを超えるラックを維持できないことを反映し、予測期間末までに空気システムを上回ると予想されます。イマージョンは3%未満にとどまっていますが、リアドア熱交換器およびダイレクト・トゥ・チップループはハイパースケールキャンパスで急速に拡大しています。

空気はエッジおよびエンタープライズの場所では依然として主流であり、ラック負荷が15キロワットを超えることはほとんどなく、資本規律がペリメータータワーに接続されたCRAHユニットを優先します。高温チラーと温水液体ドロップを使用したハイブリッドループは、完全な交換コストなしにレガシープラントを拡張します。ジョホールにおける蒸発式冷却の政策制限は液体採用をさらに強化し、マレーシアデータセンター冷却市場をハイパースケーラーが先駆けたゼロウォーター技術の実証の場にしています。

冷却コンポーネント別:液体改修に伴いポンプおよびバルブが急増

コンピュータールームエアハンドラーおよびチラーは2025年に市場の40.47%を占めました。しかし、高密度ホール全体に液体配送ネットワークが増加するにつれ、ポンプおよびバルブが31.77%のCAGRでコンポーネント成長をリードすると予測されています。ポンプのマレーシアデータセンター冷却市場シェアは、オペレーターがティアIVの稼働時間目標を満たすために冗長N+1または2Nポンピングアレイを展開するにつれて上昇します。

統合制御ソフトウェアは、サイロ化されたビルディングマネジメントシステムから、チラーステージングとポンプ速度を共同最適化するAI対応プラットフォームへと移行しています。SouthcoのBlind Mate Floating Mechanismはダイレクト・トゥ・チップクイックディスコネクトの保守性を向上させ、漏れリスクとダウンタイムを削減します。モジュール式ドライクーラーは水制約サイトで普及しつつありますが、湿式タワーと比較して10〜15%の効率ペナルティが生じます。

ティアタイプ別:AIの稼働時間保証に向けてティア4建設が加速

ティア3施設は2025年に依然として最大シェアの51.82%を占めていました。しかし、AIワークロードが99.995%の可用性を要求するにつれ、ティア4の価値は年間31.84%上昇すると予測されています。ティア4のマレーシアデータセンター冷却市場は、2N液体ループ冗長性とフォールトトレラントチラートレインに牽引されて急速に拡大します。

ティア1およびティア2はエッジノードに引き続き関連性があります。しかし、増分成長はティア4の完全なコストなしにリアドア熱交換器を追加するティア3コロケーション改修に偏っています。オペレーターがティア3に近い価格でティア4の耐障害性を主張するため、ベンダーはマージン圧力にさらされており、OEMにチラーのモジュール化とディストリビューターへのフリート契約交渉を強いています。

データセンター規模別:ハイパースケールキャンパスが熱インフラを再形成

大規模施設は2025年に市場シェアの52.88%を保有していました。50メガワット超のハイパースケール建設は31.68%のCAGRで成長すると予測されており、マレーシアデータセンター冷却市場の主要な数量ドライバーとなっています。複数の遠心ユニットとAI駆動最適化を備えた中央ユーティリティプラントがスキッドマウントチラーに取って代わり、部分負荷効率を向上させています。

中規模および小規模サイトは引き続き実績ある空冷ソリューションに依存しています。しかし、液体スキッドにおけるハイパースケールの標準化により展開が8週間に短縮され、小規模プラントにアップグレードまたは顧客離れのリスクを迫っています。ベンダーのロードマップは現在、ハイパースケールの納品モデルに合わせるためにプレファブリケーテッドマニホールドを優先しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:ハイパースケーラーおよびクラウドプロバイダーが液体採用を牽引

コロケーション資産は2025年に53.07%のシェアを獲得しましたが、ハイパースケーラーおよびクラウドユニットは年間31.52%拡大しており、GPUラック向けにすべての変数を最適化するシングルテナントキャンパスへと将来のシェアを移行させています。マレーシアデータセンター冷却産業は、ハイパースケーラーが設計と調達を垂直統合し、直接OEM関与のために従来の請負業者を迂回していることを目撃しています。この購買力により、複数のマレーシアキャンパス全体で液体ループ仕様を標準化し、ライフサイクルコストを削減し、展開スケジュールを加速することができます。

コロケーションオペレーターは、テナントの混乱を最小化する液体冷却サービス型価格設定とハイブリッドアップグレードパスで対応しています。エンタープライズおよびエッジの需要は地方都市で安定していますが、電力料金の上昇が効率的なコロケーションホールへの移行を促進する可能性があります。サイバージャヤおよびペナンのプロバイダーは、厳格化する持続可能性スコアカードを満たすために再生可能エネルギーオプションと高度冷却改修をバンドルしています。

地理的分析

ジョホール、セランゴール、およびサイバージャヤは、シンガポールの容量制限からの溢れ効果に支えられ、2025年の冷却支出の約85%を集合的に占めました。ジョホール単独で2025年上半期に260メガワットの取り込みを記録し、年末までに5.8ギガワットのパイプラインを誇りました。Microsoft、TM Nxera、およびAirTrunkは、現在同州のマレーシアデータセンター冷却市場を定義する液体対応メガキャンパスの顔ぶれをリードしています。

サイバージャヤおよびセランゴールは、成熟した光ファイバールートとクアラルンプールのエンタープライズコアへの近接性から恩恵を受けました。しかし、これらの地域は土地不足と料金上昇に直面しており、大規模拡張を遅らせています。改修活動は活発であり、オペレーターは州の税制還付を受けるためにLEEDクレジットと高効率チラーを追求しています。

ペナンはより小さなシェアを保有し、中規模空冷ホールで北部製造クラスターにサービスを提供しています。将来の上昇余地は、再生可能な冷却電力のためにオフショア風力を活用できる電力網アップグレードに依存しています。2027年までのジョホールの蒸発式タワーに対するモラトリアムはゼロウォーターイノベーションを触媒しており、環境審査が強化されるにつれてこのトレンドが北方に広がる可能性があります。

競争環境

マレーシアデータセンター冷却市場は適度に統合されており、ハイパースケーラーが垂直統合プラットフォームに引き寄せられるにつれてこれらの統合トレンドが浮上しています。Schneider Electric、Vertiv、およびHuaweiは、そのポートフォリオがチラー、ポンプ、およびAI制御を単一のサポート契約にバンドルしているため、50メガワット超のほとんどの案件を獲得しています。Daikin、Stulz、およびMuntersなどの地域チャレンジャーは、統合分析よりもサービス近接性が重視される中規模ホールに注力しています。

地元の専門業者は改修および機械換気スコープで関連性を維持しています。iCents Groupの2026年における2,938万リンギットの受注は、液体冷却が台頭する中でも小規模エンジニアリング会社がCRAHおよびダクトワーク案件を獲得する方法を示しています。技術的破壊者が競争的緊張を加えており、Southcoのクイックコネクトイノベーションがホットスワップメンテナンスを容易にし、Vertivのセンサースイートがコンポーネント故障を30〜60日前に予測し、予定外のダウンタイムを削減しています。

ハイパースケーラーは冷却設計を徐々に自社実施しています。Microsoftのジョホール・バルゼロウォータープラントへの直接OEM関与は地元請負業者を迂回し、建設のみの契約に依存するインテグレーターへのマージン圧縮を予兆しています。全国規模のサービスネットワーク構築に向けたプライベートエクイティの関心は高まっていますが、高い評価額と不確実な料金軌跡により、2026年初頭まで大規模なM&Aは停滞していました。

マレーシアデータセンター冷却産業リーダー

Schneider Electric SE

Rittal GmbH & Co. KG

Vertiv Group Corp.

Johnson Controls Inc.

Alfa Laval AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:AirTrunkはジョホールにある2番目のマレーシア施設JHB2を発表しました。270メガワット超にスケーラブルで、高温液体ループを使用したAIワークロード向けに設計されています。

- 2026年2月:STT GDCは、120メガワットに達することができ、スマートエネルギーマネジメントシステムで運営される22エーカーのキャンパス内の16メガワットフェーズであるSTT Johor 1の着工式を行いました。

- 2026年1月:TM NxeraはTenaga Nasional Bhdとイスカンダル・プテリのAI対応グリーンキャンパスに電力を供給するための280メガワットの電力協定を締結しました。

- 2026年1月:Southco Asiaは液体コネクター向けBlind Mate Floating Mechanismをリリースし、±4ミリメートルの半径方向移動と300 psigバースト適合をサポートしています。

マレーシアデータセンター冷却市場レポートの範囲

データセンター冷却とは、データセンター環境において最適な動作温度を維持するための技術および技術群です。データセンター施設には多数のコンピューターサーバーおよびネットワーク機器が収容されており、動作中に熱を発生させるため、データセンター冷却は不可欠です。効率的な冷却システムはこの熱を放散し、機器の過熱を防ぎ、データセンターの継続的な信頼性の高い動作を確保するために使用されます。空調、液体冷却、ホット/コールドアイル封じ込めなど、さまざまな方法がデータセンターの温度と湿度を制御するために一般的に使用されています。

マレーシアデータセンター冷却市場レポートは、冷却技術(空気ベース冷却および液体ベース冷却)、冷却コンポーネント(CRAH/CRAC、チラーおよび熱交換ユニット、冷却塔およびドライクーラー、ポンプおよびバルブ、制御・監視ソフトウェア)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンター規模(小規模、中規模、大規模、ハイパースケール)、データセンタータイプ(コロケーション、ハイパースケーラー/CSP、エンタープライズおよびエッジ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 空気ベース冷却 | CRAH |

| チラーおよびエコノマイザー | |

| 冷却塔(直接式、間接式、二段式) | |

| その他 | |

| 液体ベース冷却 | イマージョン冷却 |

| ダイレクト・トゥ・チップ冷却 | |

| リアドア熱交換器 |

| コンピュータールームエアハンドラー(CRAH/CRAC) |

| チラーおよび熱交換ユニット |

| 冷却塔およびドライクーラー |

| ポンプおよびバルブ |

| 制御・監視ソフトウェア |

| ティア1および2 |

| ティア3 |

| ティア4 |

| 小規模データセンター |

| 中規模データセンター |

| 大規模データセンター |

| ハイパースケールデータセンター |

| コロケーションデータセンター |

| ハイパースケーラーデータセンター/CSP |

| エンタープライズおよびエッジデータセンター |

| 冷却技術別 | 空気ベース冷却 | CRAH |

| チラーおよびエコノマイザー | ||

| 冷却塔(直接式、間接式、二段式) | ||

| その他 | ||

| 液体ベース冷却 | イマージョン冷却 | |

| ダイレクト・トゥ・チップ冷却 | ||

| リアドア熱交換器 | ||

| 冷却コンポーネント別 | コンピュータールームエアハンドラー(CRAH/CRAC) | |

| チラーおよび熱交換ユニット | ||

| 冷却塔およびドライクーラー | ||

| ポンプおよびバルブ | ||

| 制御・監視ソフトウェア | ||

| ティアタイプ別 | ティア1および2 | |

| ティア3 | ||

| ティア4 | ||

| データセンター規模別 | 小規模データセンター | |

| 中規模データセンター | ||

| 大規模データセンター | ||

| ハイパースケールデータセンター | ||

| データセンタータイプ別 | コロケーションデータセンター | |

| ハイパースケーラーデータセンター/CSP | ||

| エンタープライズおよびエッジデータセンター | ||

レポートで回答される主要な質問

マレーシアのデータセンター冷却支出は2031年までにどの程度の規模になりますか?

2026年から30.95%のCAGRで成長し、2031年までに10億5,000万米ドルに達すると予測されています。

マレーシアで最も急速に成長している冷却技術はどれですか?

液体システムはAIラックが空気ハンドラーの熱的限界を超えるにつれ、年間31.43%成長すると予測されています。

ジョホールへのハイパースケール投資を牽引しているものは何ですか?

シンガポールの容量上限、2ミリ秒未満の光ファイバーレイテンシー、および州レベルの税制優遇措置がハイパースケール建設業者を南方のジョホールへと誘導しています。

オペレーターはジョホールの水不足にどのように対処していますか?

クローズドループ液体システム、ドライクーラー、およびMicrosoftのジョホール・バル設計のようなゼロウォーター戦略を展開しています。

電力料金がマレーシアのデータセンターにとって懸念事項である理由は何ですか?

2024年末の料金再編により超高圧料金が10〜14%引き上げられ、100メガワットサイトの年間運営費が最大2,000万米ドル増加しました。

どのベンダーがハイパースケール冷却契約を支配していますか?

Schneider Electric、Vertiv、およびHuaweiは、統合ハードウェアとAI分析により50メガワット超のほとんどの案件を獲得しています。

最終更新日: