高圧保護包装フィルム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

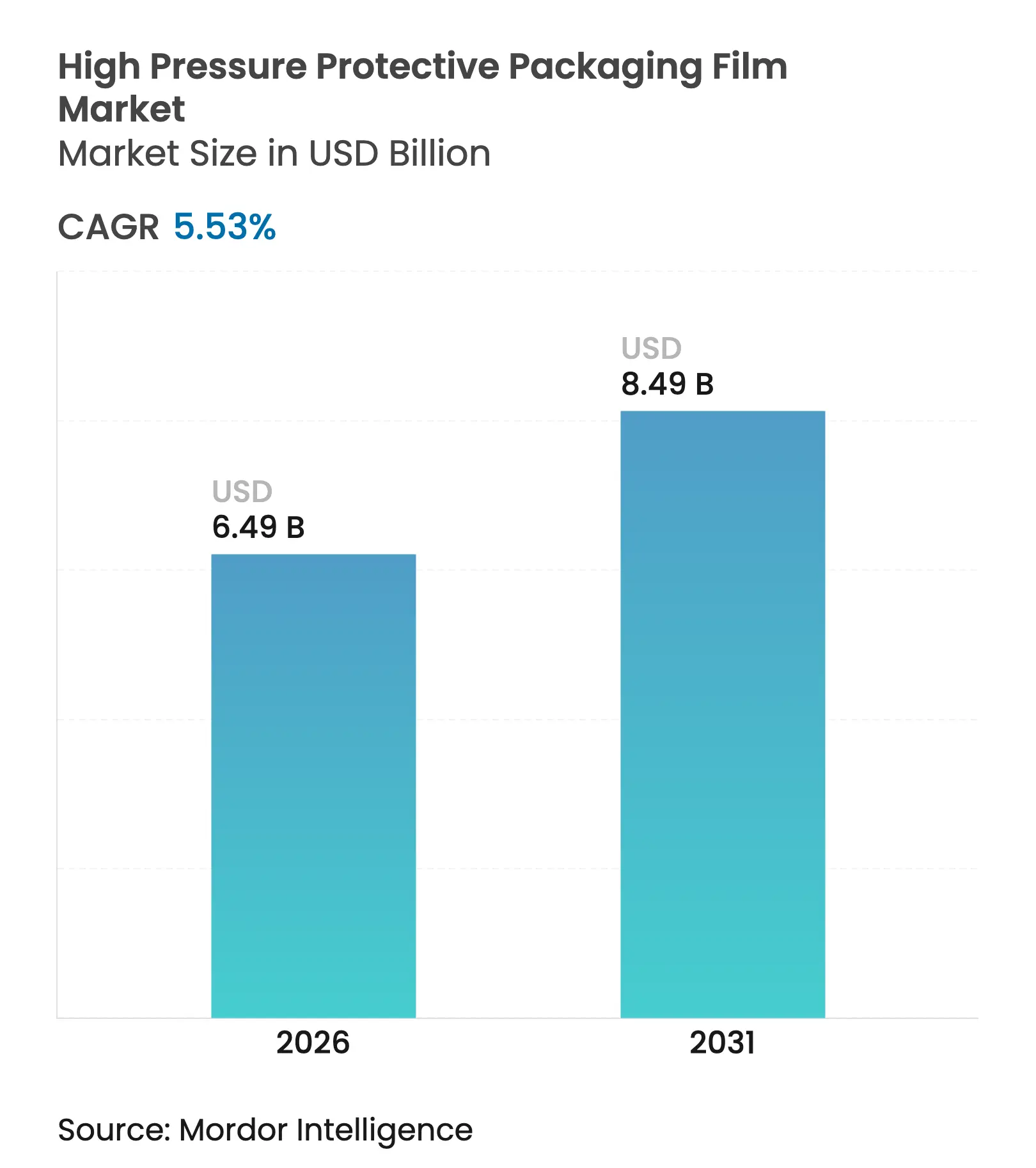

| 市場規模 (2026) | 6.49 十億米ドル |

| 市場規模 (2031) | 8.49 十億米ドル |

| 成長率 (2026 - 2031) | 5.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高圧保護包装フィルム市場分析

高圧保護包装フィルムの市場規模は2025年に61億5,000万米ドルと評価され、2026年の64億9,000万米ドルから2031年には84億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.53%となっています。需要は、アジア太平洋地域におけるEコマースの急速な普及、電子機器輸出量の増加、および衝撃吸収性・改ざん防止フィルムを優先する製薬コールドチェーンのコンプライアンスによって強化されています。[1]中国インターネット情報センター、「中国インターネット発展状況統計報告」、cnnic.net.cnバブルラップは2024年に最大のシェアを維持しましたが、再利用可能なインフレータブルダンネージバッグとオンデマンドインフレーションシステムがそれぞれ自動車および物流センターへの浸透を進めており、倉庫内保管コストと運賃サーチャージを削減しています。素材の構成は、欧州の規定(2030年までにリサイクル適性グレードとリサイクル含有量30%以上を義務付け)に対応して生分解性・リサイクル含有ポリマーへと傾いており、一方でポリエチレンは米国における低い原料価格の恩恵を受け続けています。米国医薬品サプライチェーン安全保障法のシリアル化期限を動機とする製薬流通業者は、包装の真正性を認証するQRコードとホログラムシールを備えたシリアル化エアクッションへの切り替えを進めています。Amcor-Berry統合やSealedAirの買収計画といったM&Aは、スケール効率とインフレーション機器への垂直統合を重視する、緩やかながら引き締まりつつある産業集中を示しています。

主要レポートのポイント

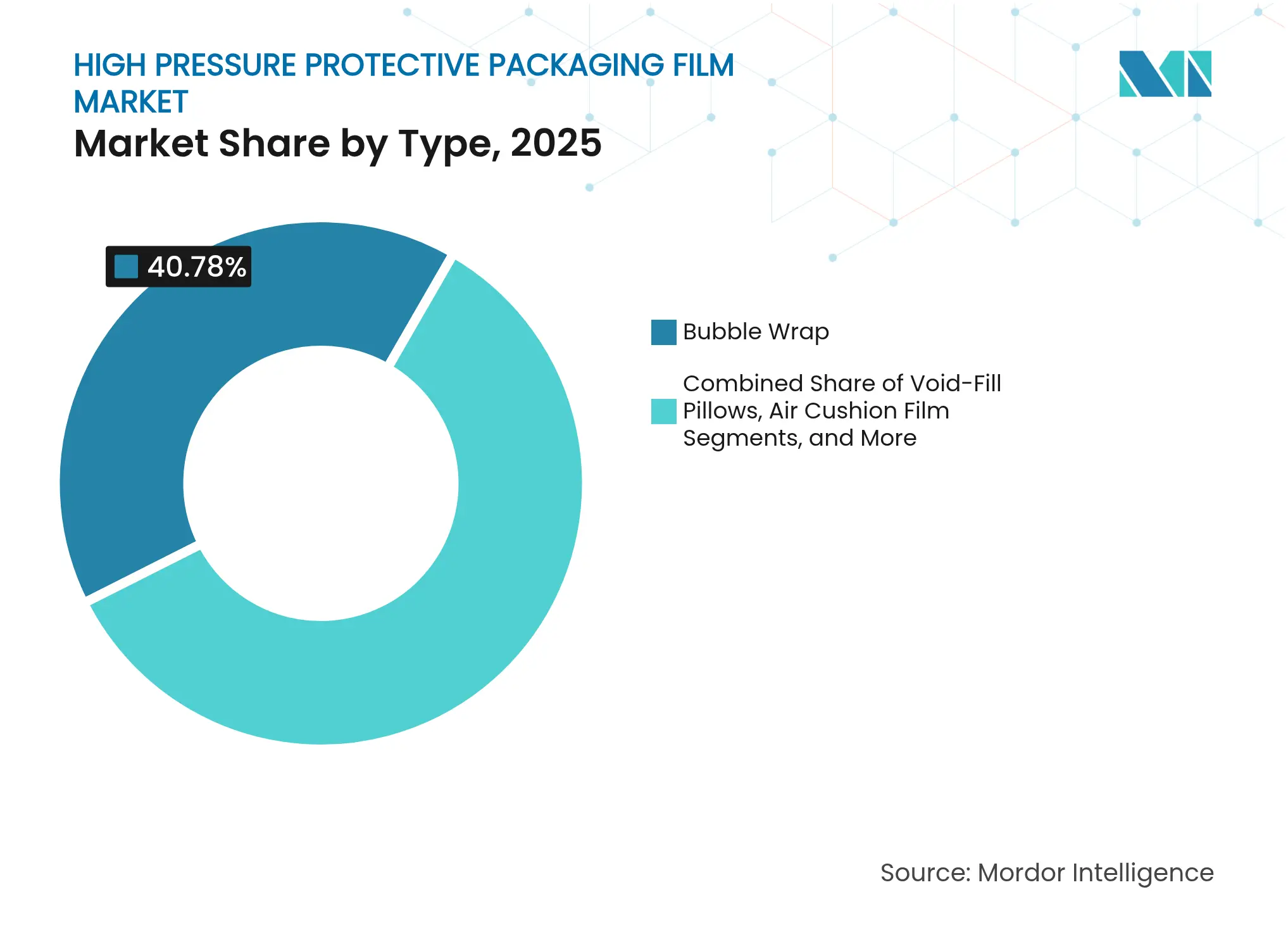

- タイプ別では、バブルラップが2025年の高圧保護包装フィルム市場において40.78%のシェアで首位を占め、一方でインフレータブルダンネージバッグは2031年までに6.08%のCAGRを記録すると予測されています。

- 素材別では、ポリエチレンが2025年に55.74%のシェアを保持しており、生分解性ポリマーは2031年までに6.95%のCAGRで拡大すると予測されています。

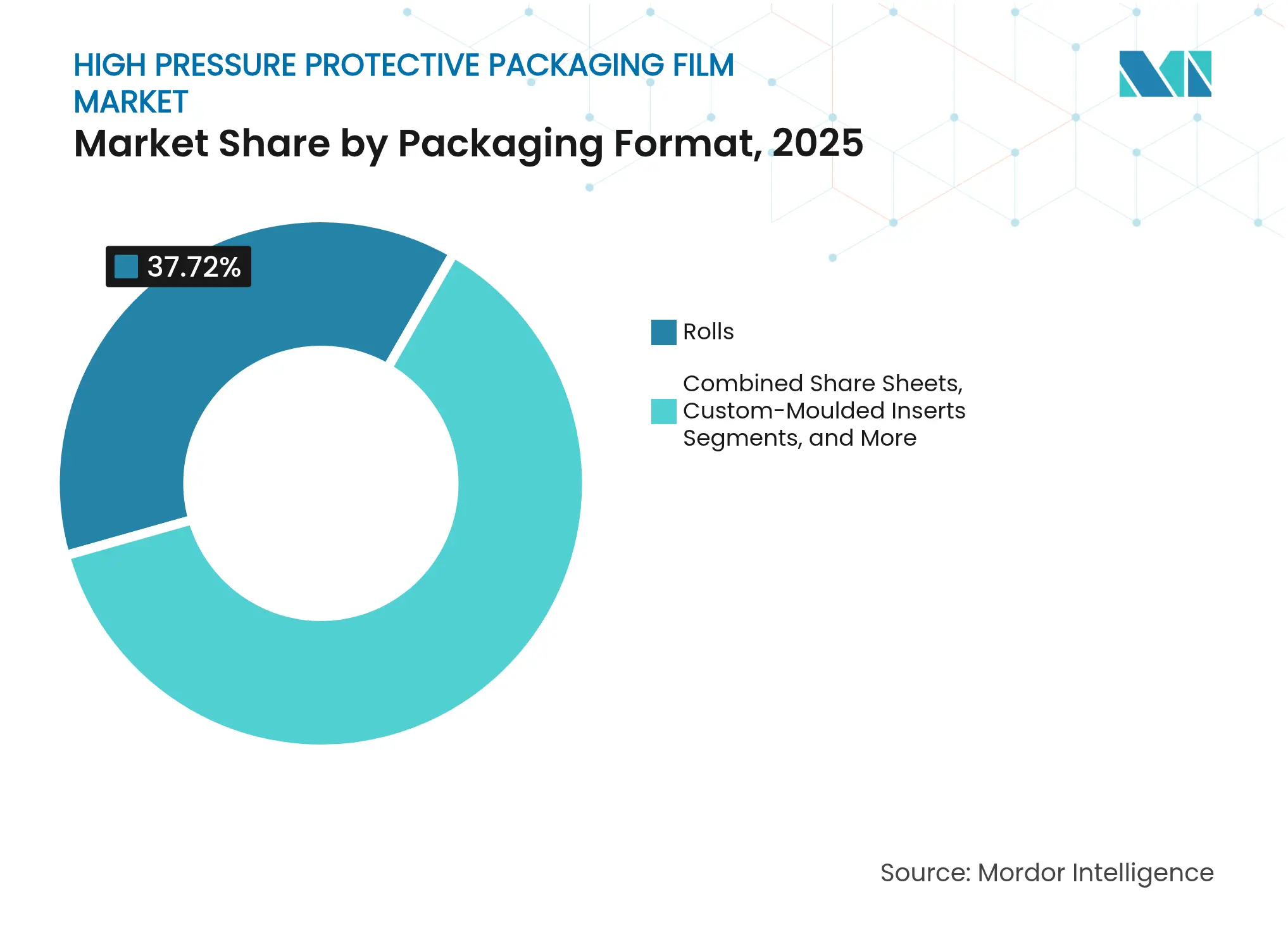

- 包装形態別では、ロールが2025年の高圧保護包装フィルム市場規模の37.72%を占めていますが、カスタム成形インサートは同期間にわたって6.18%のCAGRで拡大すると予想されています。

- エンドユーザー別では、電子機器が2025年に34.10%のシェアを獲得しており、製薬用途は2025年から2031年にかけて7.45%のCAGRを達成する見込みです。

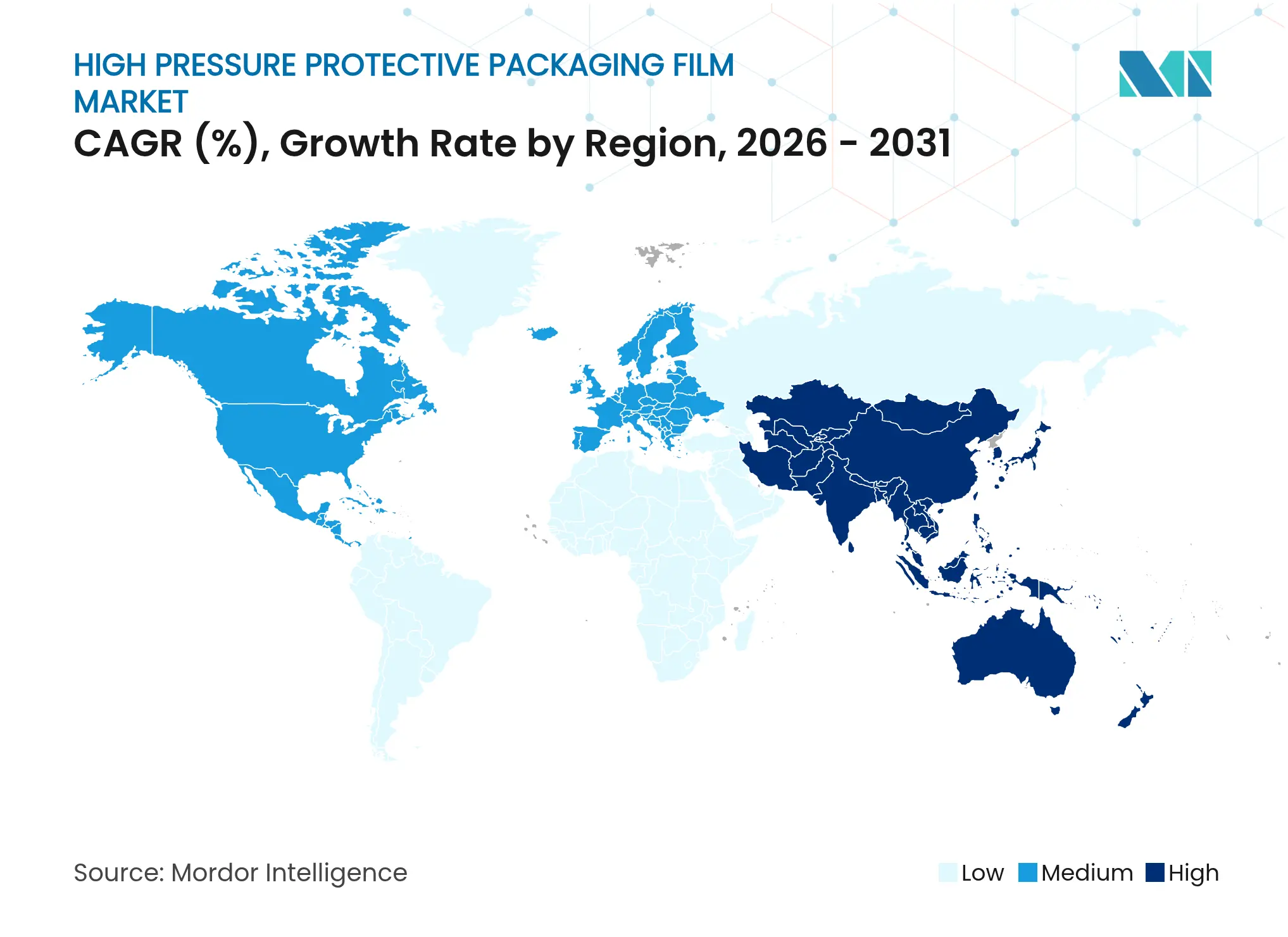

- 地域別では、北米が2025年に39.10%のシェアで首位を占めていますが、アジア太平洋地域は2031年までに7.60%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の高圧保護包装フィルム市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Eコマースおよびラストマイル物流の拡大 | +1.8% | 世界規模、アジア太平洋地域と北米で最も顕著 | 中期(2~4年) |

| 耐衝撃性包装を必要とする電子機器輸出の成長 | +1.2% | アジア太平洋地域が中心、北米へも波及 | 中期(2~4年) |

| 製薬コールドチェーンにおける厳格な製品安全規制 | +0.9% | 北米およびEU | 短期(2年以内) |

| 軽量リサイクル可能フィルムへのシフトを促すサステナビリティ義務の強化 | +1.1% | EUおよび英国、世界規模へ拡大 | 長期(4年以上) |

| 自動化物流センターにおけるオンデマンドインフレーションシステムの統合 | +0.7% | 北米および西欧 | 中期(2~4年) |

| 圧力最適化クッション性のためのAI設計多層構造の採用 | +0.5% | 世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースおよびラストマイル物流の拡大

世界のオンライン販売は2024年に6兆3,000億米ドルに達し、2028年には8兆1,000億米ドルに向かって推移しており、荷物密度と損傷防止が、ラストマイルコストが物流総支出の41%を占める小売業者にとって重要な課題となっています。[2]国連貿易開発会議、「世界Eコマース売上高」、unctad.org中国、インド、米国における当日配達コミットメントは取り扱いステップ数を増加させ、電子機器、セラミック、ガラス製品の破損リスクを高めています。Pregis AirSpeed HC Versaなどのオンデマンドシステムは1分あたり最大45フィートのフィルムを膨張させることができ、倉庫がリアルタイムの注文状況に合わせてクッション材量を調整し、在庫スペースの要件を最大40%削減することを可能にしています。[3]Pregis LLC、「AirSpeed HC Versa製品シート」、pregis.comパッケージを適切なサイズに調整できる機能は、スペースを50%に制限する欧州連合の規制に合致し、容積重量サーチャージを削減します。宅配ネットワークが拡大するにつれ、Eコマース事業者は低坪量と高バースト圧力を両立するフィルムへと移行しており、高圧保護フィルム包装市場の成長を支えています。

耐衝撃性包装を必要とする電子機器輸出の成長

インドは2024年度に1,150億米ドルの電子機器を生産し、生産連動インセンティブプログラムの下で2026年までに3,000億米ドルを目標としています。Appleは2024年12月までにiPhone組み立ての14%をインドに移管する計画であり、ASTM D6653衝撃基準を満たす多層クッション材への需要増加が見込まれています。ベトナムの電子機器輸出は2024年に前年比15%増加しましたが、現地コンバーターが保護フィルムの需要を完全には充足できず、タイおよび中国からの輸入によってリードタイムと運賃が増大しています。半導体ウェハー、折りたたみ式OLEDスクリーン、超薄型ガラスパネルは従来部品より40%脆弱であり、Corningのようなサプライヤーはカスタムエアクッションキャリアを導入し、損傷クレームを2.3%から0.7%に削減しました。堅調なアジアの輸出パイプラインは、高圧保護包装フィルム市場の安定的な成長を支えています。

製薬コールドチェーンにおける厳格な製品安全規制

米国医薬品サプライチェーン安全保障法は2024年11月までにシリアル化・改ざん防止包装を義務付け、流通業者はQRコードとホログラムシールを内蔵したエアクッションの採用を進めています。AmcorのAmPrima Plusフィルムは破損後に変色を示し、HuhtamakiのIrreversible時間温度ラベルは2~8℃の保管範囲を超えた場合に警告を発します。米国薬局方第1079章は-20℃から40℃の周囲温度範囲にわたる検証を要求しており、輻射熱移動を35%削減する反射メタライズドクッションが優遇されています。[4]米国薬局方、「USP第1079章」、usp.orgSealed AirのTempGuardソリューションはアクティブ冷却なしに96時間にわたってペイロードを±2℃以内に維持し、超低温mRNAワクチン流通の障壁を解決しています。コンプライアンスの義務が北米および欧州でのフィルム需要を支え、日本でも早期採用が始まっています。

軽量リサイクル可能フィルムへのシフトを促すサステナビリティ義務の強化

欧州連合規制2025/40はリサイクル適性グレードと2030年までに30%のリサイクル含有量最低基準を規定し、食品接触包装におけるペルフルオロアルキル物質を2026年8月から禁止しています。英国は非再利用プラスチックに対してメートルトン当たり200ポンド(254米ドル)のプラスチック税を課し、スペインは非再利用プラスチックに対してキログラム当たり0.45ユーロ(0.51米ドル)を課税しており、バージン樹脂のマージンを圧縮しています。DowのECOLIBRIUM樹脂は性能低下なしに5回のリサイクルループを可能にし、BASFのEcovio PS 1606生分解性フィルムはEN 13432規格を満たしていますが、15~25%の価格プレミアムが生じています。MondiのPerFORMingクッションはポリエチレンバブルラップを路傍回収可能なハニカムペーパーに置き換え、クッション性能の85%を維持しています。これらの展開は、高圧保護包装フィルム産業全体において循環素材への移行を加速させています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 石油化学原料価格の変動 | -0.9% | 世界規模、アジア太平洋地域と欧州で深刻 | 短期(2年以内) |

| 紙ベースおよび発泡体代替品の入手可能性 | -0.6% | 北米およびEU | 中期(2~4年) |

| 中小企業向け高圧インフレーション機器の資本集約性 | -0.4% | 世界規模 | 中期(2~4年) |

| エア充填フィルムを対象とする新興プラスチック税政策 | -0.5% | EUおよび英国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学原料価格の変動

低密度ポリエチレンの価格は2024年にメートルトン当たり1,200米ドルから1,650米ドルの間で変動し、ブレント原油の1バレル当たり70米ドルから95米ドルへの変動を反映し、フィルムコンバーターのマージンを最大5パーセントポイント圧迫しました。ポリプロピレンはメートルトン当たり1,100~1,250米ドルで推移しましたが、2024年9月の中東における供給停止により3週間以内にスポット価格が12%急騰しました。欧州の生産者は高価格の液化天然ガスに依存しており、2024年に100万英熱量単位当たり2.50~3.50米ドルで取引された天然ガスを使用する米国の同業者と比較して、原料コストで20~25%の不利を抱えています。長期供給契約を持たない中小規模のコンバーターは、価格急騰時に運転資金の逼迫に直面することが多く、設備投資の遅延や能力増強計画の支障につながる可能性があります。

紙ベースおよび発泡体代替品の入手可能性

Ranpakの紙製ボイドフィル システムは、使い捨てプラスチックの段階的廃止を公約した小売業者に訴求することで、2024年に11億米ドルの売上を達成しました。Automated Packaging SystemsのFillPak TT Tornadoは1分あたり60フィートの皺加工紙を製造し、プラスチック税負担なしに中級エアクッションのスループットに匹敵します。AppleとSamsungが採用したPregis EverTecペーパークッション材および成形パルプインサートは、ポリエチレン発泡体への依存を約18%削減します。紙素材のコストは1立方フィート当たりポリエチレンより15~25%高いものの、欧州のプラスチック課税を回避し、企業のESGメトリクスに整合することで、高圧保護包装フィルム市場のアップサイドを徐々に抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ダンネージバッグが自動車および工業出荷で存在感を増す

バブルラップは2025年の高圧保護包装フィルム市場において40.78%のシェアを占め、低い単位コストとEコマースにおける幅広い普及に支えられています。ボイドフィルピローは約22.18%で続いており、不規則な形状への適合性と欧州連合包装規則に基づく空きスペースペナルティの最小化において高く評価されています。インフレータブルダンネージバッグは約18.94%で6.08%のCAGRが予測されており、電気自動車バッテリー物流における硬質発泡体から再利用可能なエア充填システムへのシフトに支えられ、最も速い成長を記録すると見込まれており、包装重量を30%削減します。シートとコーナープロテクターは残りの18.10%を占め、破損感度が高いガラス製品やセラミックの保護として機能しています。

AmazonとDHLが物流センターの自動化を進める中、運営者はベンダーロックインを避けるために複数の機械に対応したロール給紙フィルムを優先しており、間接的にバブルラップとピロー形態へ需要を誘導しています。それにもかかわらず、自動車ティア1メーカーは一方向クッション材よりもダンネージの再利用性を優先する返却可能包装規格を策定しており、マルチチャンバーエアバッグへの安定した需要が期待されています。Storopack PAPERbubbleのような紙ラミネートダンネージは、自動車産業行動グループ(Automotive Industry Action Group)のガイドラインとサステナビリティ目標の双方を満たし、汎用ポリエチレンフィルムへの競争圧力をもたらしています。コスト効率とリサイクル性への二重の重視が、高圧保護包装フィルム市場セグメントにおける長期的な価値創出を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

素材別:リサイクル含有量規制の強化を背景に生分解性ポリマーが加速

ポリエチレンは2025年に55.74%のシェアを維持しており、米国の豊富なシェールガス原料とコンバーターの習熟度に支えられていますが、政策規制の強化に伴い高圧保護包装フィルム市場規模における優位性は縮小します。ポリプロピレンは約24.18%を保持しており、海上輸送中の耐熱性と高い引張強度を必要とする工業用途で支持されています。現在10%未満を占める生分解性ポリマーは、欧州のリサイクル適性目標と企業のゼロウェイスト宣言に牽引され、6.95%のCAGRで拡大すると予測されています。ポリ塩化ビニル(PVC)は健康上の懸念に基づく廃止圧力により約7.76%に低下し、エチレン酢酸ビニル(EVA)とTPUブレンドが静電気放電保護などの特殊ニッチを埋めています。

DowのECOLIBRIUM樹脂プラットフォームは収率損失なしに5回の機械的リサイクルループを可能にし、ポリエチレンの循環性アピールを高めています。EN 13432認証を取得したBASFのEcovio PS 1606は西欧でのトライアル量を確保していますが、工業用コンポスト設備が限られた北米およびアジア太平洋地域ではインフラのギャップという課題に直面しています。したがって、コンバーターのマージンは安定した低コストのポリエチレンと、プレミアム価格でポリシーに準拠したバイオポリマーの間で引き裂かれています。原料の変動性とバージン含有量へのプラスチック税が最終的には素材代替を加速させますが、ポリエチレンは2031年まで高圧保護包装フィルム市場の基盤であり続けると見込まれています。

包装形態別:精密機械物流においてカスタム成形インサートが拡大

ロールは2025年に37.72%のシェアを占め、倉庫スペースを大幅に削減するオンデマンドインフレーション機器との互換性から高圧保護包装フィルム市場規模における優位性を持っています。バッグおよびポーチが約28.10%で続き、米国医薬品サプライチェーン安全保障法の下ですべての包装品をシリアル化しなければならない製薬流通業者の間で支持を得ています。シートは約20.66%を占め、自動包装ラインにフラットパック形態を必要とするガラス製品出荷業者に支持されています。カスタム成形インサートは約13.52%を占めていますが、航空宇宙および精密機械輸出業者がASTMおよび国連輸送基準を満たす輪郭特化クッション材を求めるため、2031年までに6.18%のCAGRで拡大します。

PregisはEV電池モジュール向けインサートへの長期的な信頼を示し、北米の成形能力拡充に5,000万米ドルを投資しました。ロールはロボットによるピックアンドパックラインが正確なストリップ長さを分配できる機械可読ミシン目へと進化しており、材料廃棄物を10~12%削減します。改ざん防止シール付きバッグはQRコードを内蔵してエンドツーエンドのトレーサビリティを実現し、製薬の偽造防止規則に適合しています。シートは容積重量サーチャージがフラットで軽量な基材を必要とする場面での関連性を維持しますが、最大の価値向上余地は高価値ペイロード向けに設計されたカスタム形態にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

エンドユーザー別:製薬セグメントがコールドチェーンコンプライアンスに支えられ急成長

電子機器は2025年に収益の34.10%を占めていますが、製薬は7.45%のCAGRで他を上回り、2031年までに高圧保護包装フィルム市場規模におけるシェアを拡大すると見込まれています。Eコマースおよび小売は約26.18%を占め、容積貨物費用を削減する軽量クッション材を優先する直接消費者向け物流の成長を反映しています。自動車セクターは約13.86%を占め、自動車産業行動グループのプロトコルに準拠したEV電池物流向け再利用可能ダンネージによって強化されています。ガラスおよびセラミック、工業部品、食品・飲料が合計で18.12%を占め、家具・家電が残りの7.74%を占めています。

超低温mRNAワクチンは最大4日間にわたってペイロードを±2℃の温度範囲内に保持する必要があり、Sealed AirのTempGuardや相変化素材とエアクッションを組み合わせた類似ハイブリッドソリューションの開発を促しています。電子機器流通業者はASTM D4169落下試験を通過するクッション材を要求しており、コンバーターはAI駆動有限要素設計を採用し、バースト強度を損なわずにフィルムゲージを15%削減しています。自動車ティア1メーカーは再利用可能エアバッグを組み立て工場に返却することで複数サイクルにわたって包装費用を削減しています。より厳格な検証プロトコルと増大するコールドチェーン量が総じて、製薬を高圧保護包装フィルム市場において最も急成長するエンドユーザーセグメントに位置付けています。

地域分析

北米は2025年の収益の39.10%を保持しており、成熟したEコマース物流と製薬シリアル化義務に支えられていますが、アジア太平洋地域は2025年から2031年にかけて7.60%のCAGRを記録する見通しです。中国のフレキシブル包装セグメントは2024年に523億米ドルに達し、荷物処理量とクッション材需要を高める52.1%のオンラインショッピング普及率に支えられています。インドの包装支出は730億米ドルに達し、AppleとTSMCが現地製造を拡大するなか年率26~28%で拡大しています。ベトナムは2024年に輸出が15%増加しましたが、依然として保護フィルムを輸入に頼っており、グリーンフィールド投資の近期的な機会を提示しています。

欧州は約27.84%を占めていますが、非リサイクル含有量に対するキログラム当たり0.80ユーロ(0.90米ドル)のプラスチック税とリサイクル適性義務がコンプライアンスコストを増加させ制約となっています。南米の6.05%のシェアはブラジルに集中しており、同国の包装支出は2024年に920億ブラジルレアル(184億米ドル)でした。

中東・アフリカは合わせて約7.02%を占め、アラブ首長国連邦の物流インフラとサウジアラビアの製薬輸入が牽引していますが、サブサハラ地域の普及は関税とコールドチェーンの欠如によって抑制されています。電子機器製造が中国からインドおよびベトナムへ移行するにつれ、同地域の高圧保護包装フィルム市場におけるシェアは他のどの地域よりも大きく拡大する見込みです。

競合状況

市場集中度は中程度であり、上位5社が2024年の収益の45%を占めています。Clayton Dubilier and Riceによる103億米ドルのSealedAir買収提案(2025年半ば完了見込み)と、2025年6月に完了したAmcorによるBerry Globalの84億3,000万米ドル買収が統合の勢いを強めています。Sealed Airの保護セグメントは2024年第4四半期に4億5,000万米ドルの売上を計上しましたが、2023年比7%低下し、出荷量が5.4%下落し、EBITDAマージンが18.7%から14.8%に縮小しており、北米における価格の脆弱性を示しています。Amcor-Berryは240億米ドルを超えるフレキシブル包装収益と樹脂サプライヤーとの交渉力を強化するグローバルな事業基盤を有しています。

戦略的な推進力はインフレーション機器とデジタルサービスの統合を中心に展開されています。PregisとAutomated Packaging Systemsは独自機械とフィルム消耗品をバンドルすることで30~40%高いマージンを生み出し、顧客を専用カートリッジエコシステムに囲い込んでいます。DowとBASFはASTM落下試験をシミュレートするAI援用設計に投資しており、コンバーターが性能を損なわずにゲージを削減し樹脂使用量を低減することを可能にしています。Ranpakは紙製ボイドフィルによってシェアを獲得し、小売業者のプラスチック税回避を支援しており、2024年の収益成長率は12%増の11億米ドルでした。

ホワイトスペースの機会は、-70℃を維持できる特殊クッション材がまだニッチ製品にとどまっている製薬超低温チェーンに存在しています。ISO認定クリーンルームを持つ地域コンバーターは、医療グレード樹脂の調達を確保できれば、このギャップを活用できます。統合が加速する中、中堅プレーヤーは機器OEMまたはバイオテクノロジーパッケージャーとのパートナーシップを追求し、マージン圧縮を回避して高圧保護包装フィルム市場のシェアを守ることを選択する可能性があります。

高圧保護包装フィルム産業のリーダー企業

Sealed Air Corporation

Pregis LLC

Amcor PLC

Storopack Hans Reichenecker GmbH

Smurfit WestRock

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Amcorは84億3,000万米ドルのBerry Global買収を完了し、240億米ドルを超える売上を持つフレキシブル包装事業体を創設しました。

- 2025年4月:Storopackはポーランドのヴロツワフに生分解性エアクッション押し出しラインを2本追加し、年間生産能力を12,000メートルトン増強しました。

- 2024年1月:Sealed Airは温度管理製薬包装TempGuardを発売しました。アクティブ冷却なしに96時間にわたってペイロードを±2℃以内に維持します。

- 2024年11月:業界フォーラム4evergreen、サステナブル包装サミット、ならびに今年のALL4PACK見本市において、MondiとAmazonが3つの権威ある包装賞を受賞しました。これらの表彰は、革新的な紙ベース包装の開発における両者の継続的なコラボレーションを称えるものであり、梱包のしやすさ、使いやすい開封性、リサイクル性を重視しています。

世界の高圧保護包装フィルム市場レポートの範囲

高圧保護包装フィルムは、高圧クッション性と保護を必要とする製品の包装のために特別に設計されています。バブル包装やボイドフィルピローが含まれます。

高圧保護包装フィルムレポートは、タイプ別(バブルラップ、ボイドフィルピロー、エアクッションフィルム、インフレータブルダンネージバッグ、その他のタイプ)、素材別(ポリエチレン、ポリプロピレン、ポリ塩化ビニル、生分解性ポリマー、その他の素材)、包装形態別(ロール、バッグまたはポーチ、シート、カスタム成形インサート、その他の包装形態)、エンドユーザー別(電子機器、Eコマースおよび小売、自動車、ガラスおよびセラミック、製薬、工業部品、食品・飲料、その他のエンドユーザー)、地域別(北米、南米、欧州、アジア太平洋地域、中東・アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| バブルラップ |

| ボイドフィルピロー |

| エアクッションフィルム |

| インフレータブルダンネージバッグ |

| その他のタイプ |

| ポリエチレン |

| ポリプロピレン |

| ポリ塩化ビニル |

| 生分解性ポリマー |

| その他の素材 |

| ロール |

| バッグ/ポーチ |

| シート |

| カスタム成形インサート |

| その他の包装形態 |

| 電子機器 |

| Eコマースおよび小売 |

| 自動車 |

| ガラスおよびセラミック |

| 製薬 |

| 工業部品 |

| 食品・飲料 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| タイプ別 | バブルラップ | ||

| ボイドフィルピロー | |||

| エアクッションフィルム | |||

| インフレータブルダンネージバッグ | |||

| その他のタイプ | |||

| 素材別 | ポリエチレン | ||

| ポリプロピレン | |||

| ポリ塩化ビニル | |||

| 生分解性ポリマー | |||

| その他の素材 | |||

| 包装形態別 | ロール | ||

| バッグ/ポーチ | |||

| シート | |||

| カスタム成形インサート | |||

| その他の包装形態 | |||

| エンドユーザー別 | 電子機器 | ||

| Eコマースおよび小売 | |||

| 自動車 | |||

| ガラスおよびセラミック | |||

| 製薬 | |||

| 工業部品 | |||

| 食品・飲料 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

高圧保護包装フィルム市場の2031年の予測市場規模は?

市場は2031年までに84億9,000万米ドルに達すると予測されており、CAGRは5.53%です。

2031年までに最も速く成長するセグメントはどれですか?

インフレータブルダンネージバッグは6.08%のCAGRで拡大すると予測されており、他のタイプセグメントを上回ります。

製薬用途がシェアを拡大している理由は何ですか?

シリアル化、改ざん防止、超低温ワクチン輸送に関する規制義務が、製薬流通業者を特殊エアクッションフィルムへと誘導しており、7.45%のCAGRを牽引しています。

サステナビリティ規制は素材選択にどのような影響を与えますか?

リサイクル適性グレードとプラスチック税を規定する欧州の規制が生分解性・高リサイクル含有フィルムの採用を加速させていますが、ポリエチレンはコスト面の優位性から引き続き主流であり続けるでしょう。

最終更新日: