欧州プラスチック包装フィルム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

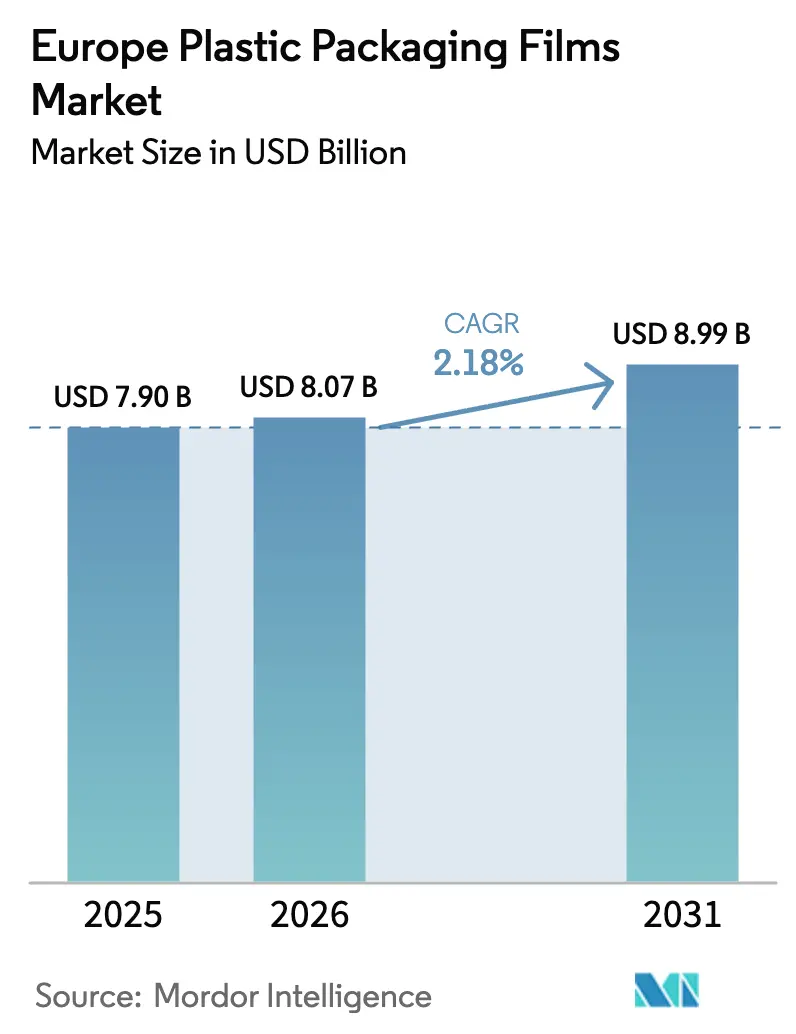

| 基準年の市場規模 (2025) | 7.90 十億米ドル |

| 市場規模 (2026) | 8.07 十億米ドル |

| 市場規模 (2031) | 8.99 十億米ドル |

| 成長率 (2026 - 2031) | 2.18% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州プラスチック包装フィルム市場分析

欧州プラスチック包装フィルム市場規模は2025年に79億USDと評価され、2026年の80億7,000万USDから2031年には89億9,000万USDに達すると推定され、予測期間(2026年~2031年)においてCAGR 2.18%で成長する見込みです。需要の成長は、軽量リサイクル可能な構造を支持する規制の変化、消費者再生(PCR)コンテンツの採用拡大、ならびにeコマースおよびコールドチェーン物流の着実な拡大に起因しています。しかし、エネルギー価格の上昇とポリマー原料の価格変動がマージン拡大を抑制しており、コンバーターはモノマテリアルバリア技術および自社リサイクル能力への投資加速を余儀なくされています。PPWR準拠フィルムソリューションを検証し、信頼性の高いPCRサプライチェーンを確保したメーカーは、特に文書化された持続可能性向上を求める多国籍ブランドオーナーの間で、今後の調達サイクルにおいて大きなシェアを獲得できる位置にあります。

主要レポートのポイント

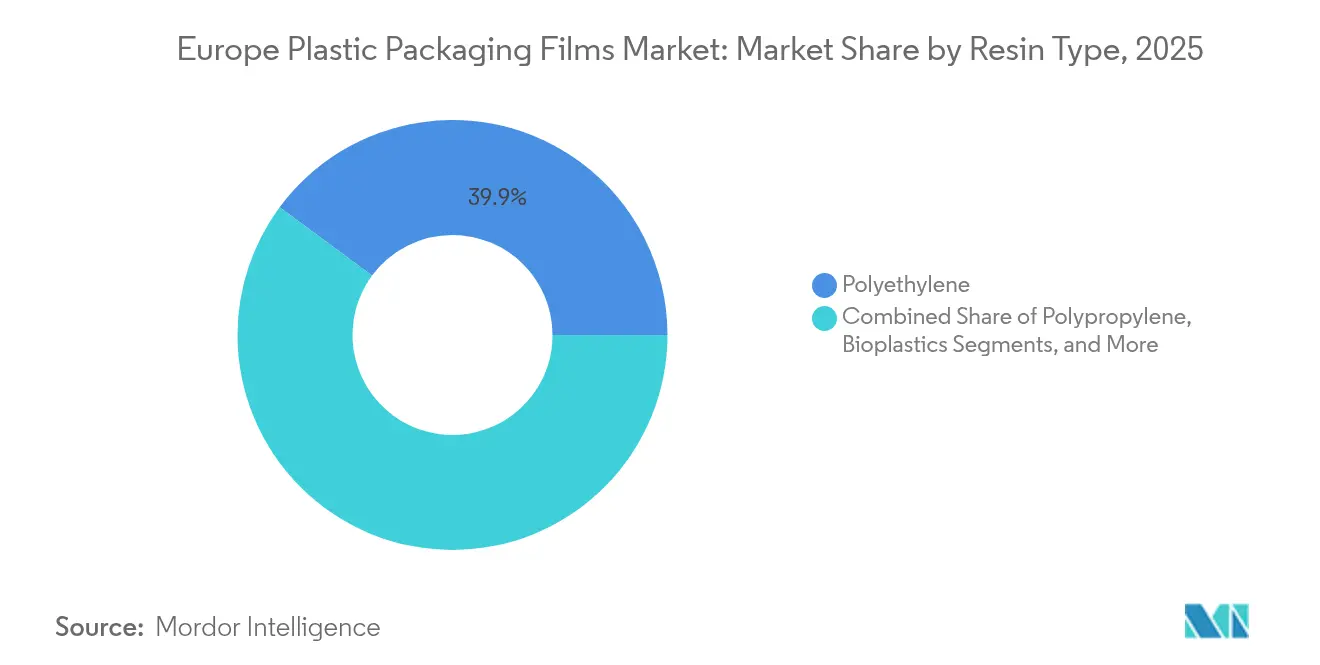

- 樹脂タイプ別では、ポリエチレンが2025年の欧州プラスチック包装フィルム市場規模において39.87%のシェアを占め、バイオプラスチックは2026年~2031年にかけてCAGR 3.31%で成長する軌道にあります。

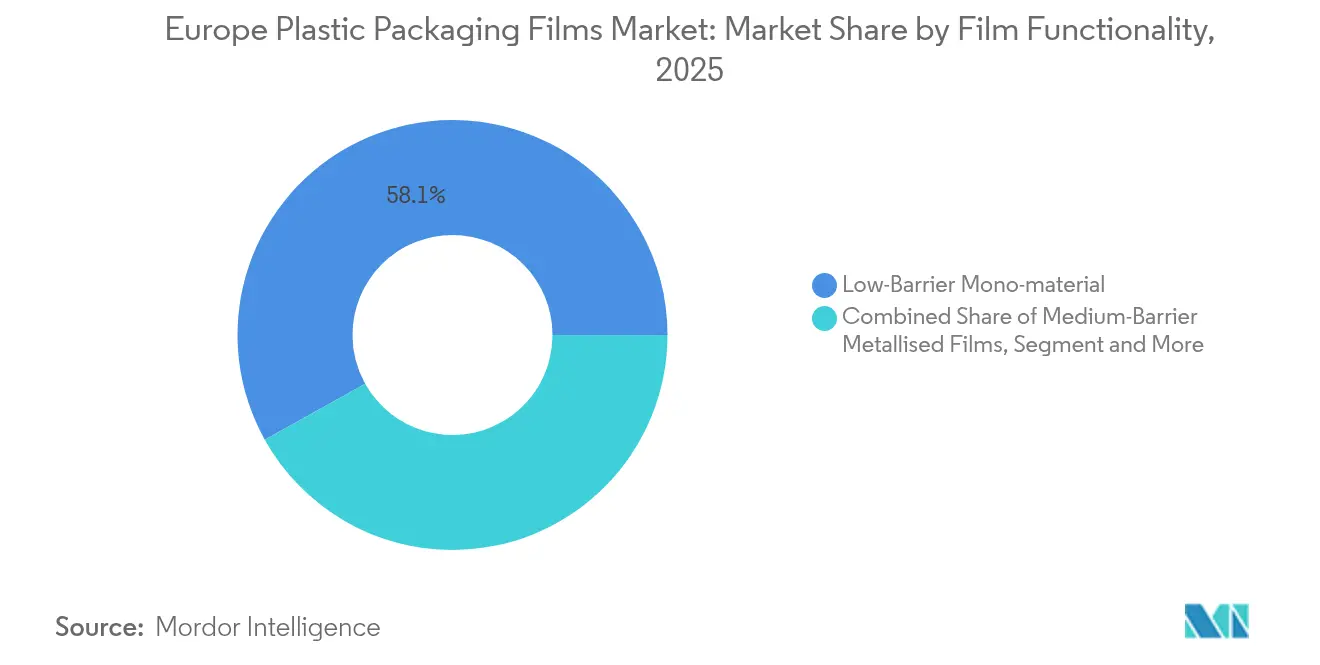

- フィルム機能性別では、ポーチが2025年の売上シェアの48.02%を占め、ラップ・オーバーラップはCAGR 3.72%で拡大しており、低バリアモノマテリアルフィルムは2025年の機能性シェアの58.10%を占めました。

- 最終用途産業別では、食品が2025年の欧州プラスチック包装フィルム市場シェアの32.05%を占めました。ただし、ヘルスケア・医薬品は2031年までCAGR 4.14%で成長する見込みです。

- 地域別では、ドイツが2025年の欧州プラスチック包装フィルム市場シェアの21.05%を占め、スペインは2031年までCAGR 5.41%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州プラスチック包装フィルム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量化および材料効率化の義務 | +0.4% | EU全域、ドイツおよびフランスでの早期採用 | 中期(2~4年) |

| モノマテリアル・リサイクル対応フィルムの需要 | +0.6% | EU全域、PPWRにより加速 | 短期(2年以内) |

| eコマースのコールドチェーンおよびミールキット配送 | +0.5% | ドイツ、フランス、英国;スペインおよびイタリアへ拡大 | 短期(2年以内) |

| 食品廃棄削減のための高バリアフィルム | +0.3% | EU全域の食品生産地域 | 中期(2~4年) |

| EU資金によるPCR能力の拡大 | +0.4% | ドイツ、フランス、オランダ;東欧への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量化および材料効率化の義務がイノベーションを牽引

規制当局は現在、2030年までに厳格な空間比率を含む包装質量の最小化を義務付けています。そのため、コンバーターは酸素・水分バリアを維持しながら重量を15~20%削減する超薄型フィルムを追求しています。[1]Anna Eriksson、「PPWR:包装とその廃棄物の再定義」、Billerud、billerud.com 精密押出ライン、プラズマ金属化処理、ナノコーティングがこの転換を支えています。販売単位あたりのキログラム削減を文書化するブランドオーナーは、コンプライアンスを検証できるサプライヤーを優先しており、欧州プラスチック包装フィルム市場が進化する中で、技術的に先進的な特殊フィルムメーカーに決定的な優位性をもたらしています。

モノマテリアル・リサイクル対応フィルム仕様の急増

PPWRは、EU域内で販売されるすべての包装を2030年までにリサイクル可能とし、2035年までに実際に大規模リサイクルされることを規定しています。PE/PPの多層ブレンドはリサイクル適性テストに合格しにくく、EVOHまたはナイロンの性能に匹敵する単一ポリマーバリアへのR&Dが加速しています。印刷可能で耐熱性のあるモノPEまたはモノPPバリアフィルムを最初に商業化したプレーヤーは、2030年のコンプライアンス期限に向けて競争するグローバル食品グループとの複数年供給契約をすでに確保しています。

eコマースのコールドチェーンおよびミールキット配送の急増

英国では2024年に遠隔食料品購入により9億4,100万枚のプラスチック配送袋が生成され、この数字は2030年までに70億枚に向かっています。ミールキットサービスの成長は、路肩回収ストリームに投入できるPCR樹脂を含む断熱ポーチへの需要を促進しています。軽量でリサイクル可能なアイスジェルライナーおよびジップ再封可能ポーチを提供するコンバーターは、欧州プラスチック包装フィルム市場がデジタルコマース量とともに拡大し続ける中、ドイツ、フランス、英国全体で増加するウォレットシェアを獲得しています。

賞味期限延長と食品廃棄削減のための高バリアフィルム

EUのファームトゥフォーク戦略は野心的な食品廃棄削減目標を設定しており、小売業者は賞味期限を延長する包装を優先するよう促しています。[2]Helena Garcia、「EU包装および包装廃棄物規制(PPWR)2025年」、Acquis Compliance、acquiscompliance.com EVOHベースの多層フィルムは依然として酸素感受性タンパク質パックで主流ですが、リサイクル適性への懸念がコーティングされたモノPEアーキテクチャへの投資を促進しています。新興のアクティブフィルムは抗菌剤または酸素吸収剤を組み込み、PPWR規則と厳格な食品安全規制のバランスを取っています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非リサイクル多層ラミネートへの課税 | -0.3% | EU全域、加盟国により異なる | 短期(2年以内) |

| ポリマー原料およびエネルギーコストの変動 | -0.4% | EU全域、エネルギー集約型クラスター | 短期(2年以内) |

| リサイクル困難な黒色フィルムへの小売禁止 | -0.2% | 英国、ドイツ、フランス | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

非リサイクル多層ラミネートへのEU課税の強化

拡大生産者責任(EPR)手数料は、リサイクル適性グレードが70%を下回ると急激に増加します。[3]Andrew Almack、「PPWR 2025:EUの包装廃棄物規制が持続可能な包装を再形成する方法」、Plastics For Change、plasticsforchange.org ラミネートスナックウェブには追加料金が発生してマージンを侵食し、コンバーターは当初の計画よりも迅速にモノマテリアル出力へのラインの改修を余儀なくされています。

ポリマー原料およびエネルギーコストの変動によるマージン圧迫

北西欧のポリプロピレンスポット価格は、中東での供給停止を受けて2025年2月にトン当たり70~100ユーロ上昇しました。同時期の電力価格の急騰は、ヘッジが限られた押出コーティング工場のコストストレスを増幅させました。欧州プラスチック包装フィルム市場において、財務基盤が薄い中小プレーヤーが最大の流動性リスクに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:PEの優位性の中でバイオプラスチックが勢いを増す

ポリエチレンは、その汎用性、優れた機械的特性、および確立されたリサイクルループにより、2025年の欧州プラスチック包装フィルム市場において39.87%のシェアを維持しました。しかし、バイオプラスチックは、再生可能材料への消費者需要とバイオベースブレンドを奨励するPPWRのリサイクルコンテンツ割当に支えられ、CAGR 3.31%で最も急成長するカテゴリーを代表しています。2025年にはドイツ全体でPLA価格が急上昇し、能力の逼迫を反映しました。

ブランドオーナーが2030年までに食品接触用リサイクルコンテンツを10%要求するにつれ、PCR-PE押出機への投資が増加しています。ポリプロピレンの中密度形態はレトルトポーチのシール完全性において優位性を提供しますが、原料価格の不確実性によるマージン圧迫に直面しています。特殊コポリエステルおよびPVdC代替品は、臭気またはUVバリアが重要なプレミアム用途での採用が増加しています。エコデザインされたバイオプラスチックブレンドの欧州プラスチック包装フィルム市場規模は2031年までに4億3,000万USDに達すると予測されており、性能同等性を維持しながら再生可能原料への明確な軌跡を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装形態別:eコマースがポーチイノベーションを牽引

ポーチは、その軽量プロファイルと乾燥食料品およびペットフードの標準出荷対応形態としての役割の拡大により、2025年の売上の48.02%を提供しました。ラップ・オーバーラップは、ダウンゲージング最適化された新鮮農産物フローラップラインおよびパレット一体化フィルムに牽引され、最速のCAGR 3.72%を記録すると予測されています。Eco Flexiblesの2024年12月における2台目のスイス製KS-SUP-400-Dポーチシステムの設置は、コンバーターが確立されたPEリサイクルストリームに投入しながらトップロードテストを満たすリサイクル可能なモノPEスタンドアップを拡大している様子を示しています。

輸送用シュリンクフィルムは、規制当局が閉ループでの再使用可能トートを推進するにつれて緩やかな成長を見せており、一次需要を削減しながらも改修ニッチを開いています。デジタル印刷ポーチに割り当てられた欧州プラスチック包装フィルム市場規模は、Fujifilm FP790などのインクジェットシステムが溶剤VOCなしで可変デザインを可能にし、企業のネットゼロ目標に沿った後に急増しました。

フィルム機能性別:モノマテリアルソリューションが移行をリード

低バリアモノマテリアル構造は2025年に58.10%のシェアを獲得し、乾燥食品、ティッシュ、二次ラップのコンプライアンス標準として引き続き機能しています。高バリア多層フィルムは、リサイクル適性の議論により制約を受けているものの、食肉、チーズ、医薬品ブリスターパックが酸素透過限界を妥協できないため、依然としてCAGR 3.98%が予測されています。金属化PP構造は、機械的リサイクルに投入しながら同様の水蒸気バリアを提供するアルミニウムフリーコーティングに地位を奪われています。

CEFLEXの研究イニシアチブは、独自のEVOHフリーブレンドを通じてPEベースフィルムが1cc/m²/日未満のOTRを達成することを実証しており、異種ポリマーを積層することなく性能差を縮小しています。そのため、欧州プラスチック包装フィルム産業は食品と医療サブセグメント間の急速な技術交差を目撃しており、抗菌ハーブおよび菌類ベースの薬剤を含むアクティブフィルムが病院栄養パックで牽引力を得ています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:食品の優位性の中でヘルスケアが加速

食品は2025年の需要の32.05%を占め、チルド食肉、乳製品、焼き菓子が中心でした。しかし、ヘルスケアは高齢化人口動態と医薬品流通における厳格な無菌規範に支えられ、2031年までに最速のCAGR 4.14%が見込まれています。Amcorの2025年ブリスターパックガイドは、PPWR適合性バンドも満たす酸化エチレン滅菌可能フィルムへの需要の高まりを強調しています。

飲料スリーブおよびラベルは、ボトルリサイクルに対応した薄型BOPEまたはBOPPシュリンクフィルムに転換しています。パーソナルケアポーチは詰め替え可能な硬質パックへの代替に直面しており、コンバーターは高い引き裂き抵抗を持つリサイクル対応サシェへと向かっています。産業セグメントは、メーカーが軽量フィルムフードが輸送排出量を削減し測定可能なスコープ3の利益をもたらすことを認識するにつれて着実に前進しています。総じて、最終用途の多様性が欧州プラスチック包装フィルム市場を特定の単一業種の景気循環的な変動から守っています。

地域分析

ドイツは2025年の欧州プラスチック包装フィルム市場において21.05%の支配的なシェアを維持しており、比類のない製造基盤と循環経済ガイドラインの早期採用を反映しています。地元サプライヤーは、リサイクルコンテンツ開示が求められる産業用ラップを必要とする自動車・エンジニアリング顧客への近接性を活用しています。リサイクル材統合のためのライン改修コストの40%をカバーする連邦補助金が、PCRリッチフィルムの国内生産を加速させています。

スペインは地域の成長エンジンとして台頭しており、2031年までCAGR 5.41%が予測されています。新鮮農産物の輸出、活発な観光業、および回復する菓子製造業が、輸送コストを削減しながら小売業者のカーボンラベリング規則を満たす軽量フローラップへの硬質PETからの転換を促進しています。2024年の包装産業の過去最高の売上高は、バレンシアおよびカタルーニャ全体での複数のポーチおよびシュリンクフィルムラインの拡張に資金を提供しました。

フランスとイタリアは、エレガントでありながらリサイクル可能なフレキシブルソリューションを必要とするプレミアムシャルキュトリー、ワイン、高級化粧品により依然として大きな市場を維持しています。バイオベースコンテンツ製造に対する最近の税額控除が堆肥化可能なセルロースベースフローラップのパイロット試験を触媒しましたが、産業規模は依然として限られています。英国のブレグジット後のシナリオは二重コンプライアンストラックを提示しており、国内法制はPPWRを大きく参考にしているものの、ラベリング規則の相違がクロスチャネルサプライヤーに複雑さを加えています。それにもかかわらず、Eco Flexiblesのデジタル印刷機設置などの資本投入は継続的なイノベーションの勢いを証明しています。

バルト三国、バルカン半島、東欧ブロックの欧州その他市場は現在、EU指令に迅速に整合しており、結束基金補助金を活用して高性能リサイクル施設を建設しています。このインフラ基盤は、エスカレートするPCRコンテンツ目標に対応し、欧州プラスチック包装フィルム市場全体の広範な量的成長を支援するために不可欠です。

競合環境

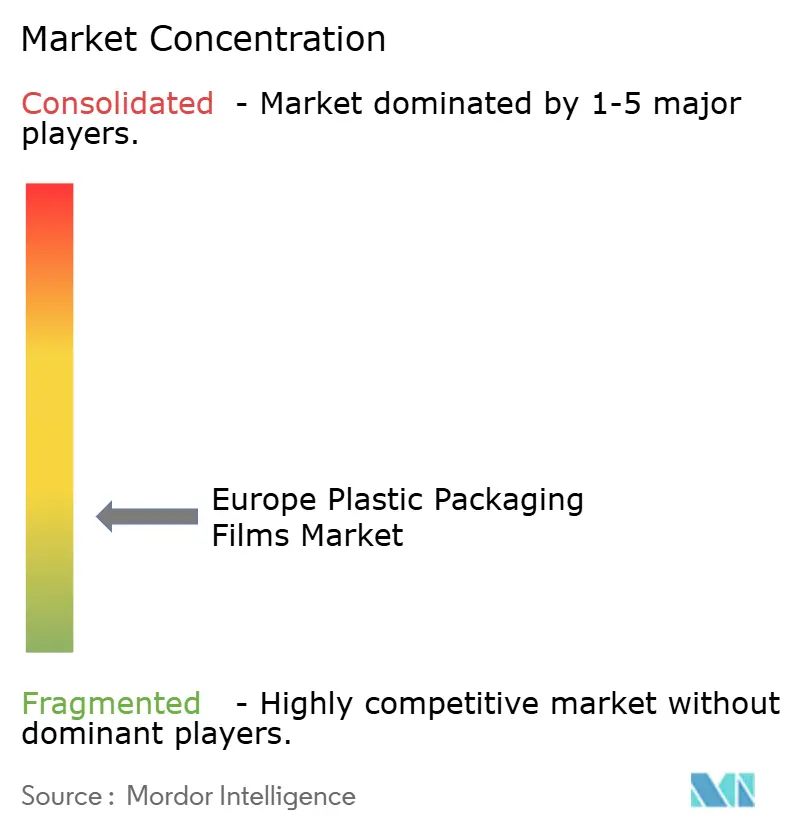

市場集中度は分散しています。MondiとAmcorは、大陸規模の工場フットプリント、自社樹脂コンパウンディング、および独自コーティング配合により相当なシェアを共同で保有しています。これらのリーダーは閉ループプログラムへの設備投資を注ぎ込んでおり、Mondiのドイツ拠点のリサイクルハブは年間4万トンのPCR LDPEペレットを新品の「レトルトポーチリサイクル可能」ラインに転換し、AmcorのUKイノベーションセンターはモノPET医療フィルムに注力しています。

Constantia Flexibles、Huhtamaki、Schur Flexiblesなどの第二層グループは、それぞれアルミニウムフリーコーヒーウェブ、高透明度レトルト可能ポーチ、薄ゲージシュリンクフーダーというニッチ専門化を追求しています。特許出願は、EVOHを含む廃棄物をPEリサイクルフローに投入できるナノスケールシリカバリア層および相溶化剤化学のスパイクを示しています。

M&A活動は活発です。Fedrigoniの2025年3月のPapkotへの少数株取得は、単回使用サシェの繊維ベース代替開発を加速させます。DS SmithのEUR 3,440万(USD 4,036万)のハンガリーでの設備増強は、段ボールと並んでフレキシブルへの生産を多様化し、セグメント間の収束を示しています。PCRアップグレードの規模を欠く中小コンバーターは、統合またはニッチ再配置のリスクに直面しています。

長期的な競争力は、PCR供給契約、リサイクル設計の認証、および機械加工性を損なうことなく25~30ミクロンでフィルム性能を検証する能力にかかっています。これらのベンチマークを満たす企業は、PPWRの下で小売業者のスコアカードが厳格化する中、Carrefour、Tesco、Aldiとのパートナーシップを深める位置にあります。

欧州プラスチック包装フィルム産業リーダー

Taghleef Industries LLC

Innovia Films Ltd (CCL Industries Inc.)

Jindal Films Europe Virton S.A.

Mondi plc

Amcor plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:JYSKはカーテンパックを最適化し、欧州店舗全体で年間78トンのプラスチックを削減しました。

- 2025年3月:Fedrigoniはスタートアップ企業Papkotの少数株を取得し、繊維ベースのフレキシブル代替の加速を図りました。

- 2025年3月:Smurfit KappaはEUR 2,000万(USD 2,130万)を欧州ネットワーク全体の変換能力強化に充当し、フィルムベース包装ラインのサポート業務を拡充しました。

- 2025年2月:EU包装および包装廃棄物規制が正式に発効し、拘束力のあるリサイクル適性閾値およびPCR割当が設定されました。

欧州プラスチック包装フィルム市場レポートの範囲

プラスチックフィルムは汎用性が高く、製品のラッピング、各種包装タイプ(個別パックからパレット積載品まで)のオーバーラッピング、サシェ、袋、ポーチの作成に使用され、他のプラスチックや材料と組み合わせた積層体の一部となることも多い包装材料です。本レポートはまた、これらの変換済み包装フィルムの需要を掘り下げ、主要な樹脂および用途カテゴリー全体にわたって分析しています。この広範な範囲は、市場の多様なニーズと消費者・企業の変化する嗜好を反映しています。

欧州プラスチック包装フィルム市場は、タイプ別(ポリプロピレン{二軸延伸ポリプロピレン[BOPP]およびキャストポリプロピレン[CPP]}、ポリエチレン{低密度ポリエチレン[LDPE]および直鎖状低密度ポリエチレン[LLDPE]}、ポリエチレンテレフタレート{二軸延伸ポリエチレンテレフタレート[BOPET]}、ポリスチレン、バイオベース、PVC、EVOH、PETG、その他フィルムタイプ)、最終用途産業別(食品[キャンディ・菓子類、冷凍食品、新鮮農産物、乳製品、乾燥食品、食肉・家禽・水産物、ペットフード、その他食品(調味料・スパイス、スプレッダブル、ソース・コンディメント等)]、ヘルスケア、パーソナルケア・ホームケア、産業用包装、その他最終用途産業)、および国別(フランス、ドイツ、イタリア、英国、スペイン、ポーランド、北欧、欧州その他)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて数量(トン)ベースで提供されます。

| ポリプロピレン(PP) |

| ポリエチレン(PE) |

| ポリエチレンテレフタレート(BOPET) |

| ポリスチレン(OPS) |

| バイオプラスチック |

| その他の材料タイプ |

| ラップ・オーバーラップ |

| 袋・ライニング |

| ポーチ |

| その他の包装形態 |

| 低バリアモノマテリアルフィルム |

| 中バリア金属化フィルム |

| 高バリア多層フィルム |

| 特殊アクティブ・抗菌フィルム |

| 食品 | キャンディ・菓子類 |

| 冷凍食品 | |

| 新鮮農産物 | |

| 乳製品 | |

| 食肉・家禽・水産物 | |

| ペットフード | |

| その他食品 | |

| 飲料 | |

| ヘルスケア・医薬品 | |

| パーソナルケア・ホームケア | |

| 産業用包装 | |

| その他最終用途産業 |

| フランス |

| ドイツ |

| イタリア |

| 英国 |

| スペイン |

| 欧州その他 |

| 樹脂タイプ別 | ポリプロピレン(PP) | |

| ポリエチレン(PE) | ||

| ポリエチレンテレフタレート(BOPET) | ||

| ポリスチレン(OPS) | ||

| バイオプラスチック | ||

| その他の材料タイプ | ||

| 包装形態別 | ラップ・オーバーラップ | |

| 袋・ライニング | ||

| ポーチ | ||

| その他の包装形態 | ||

| フィルム機能性別 | 低バリアモノマテリアルフィルム | |

| 中バリア金属化フィルム | ||

| 高バリア多層フィルム | ||

| 特殊アクティブ・抗菌フィルム | ||

| 最終用途産業別 | 食品 | キャンディ・菓子類 |

| 冷凍食品 | ||

| 新鮮農産物 | ||

| 乳製品 | ||

| 食肉・家禽・水産物 | ||

| ペットフード | ||

| その他食品 | ||

| 飲料 | ||

| ヘルスケア・医薬品 | ||

| パーソナルケア・ホームケア | ||

| 産業用包装 | ||

| その他最終用途産業 | ||

| 国別 | フランス | |

| ドイツ | ||

| イタリア | ||

| 英国 | ||

| スペイン | ||

| 欧州その他 | ||

レポートで回答される主要な質問

2026年の欧州プラスチック包装フィルム市場の規模はどのくらいですか?

2026年に80億7,000万USDと評価され、2031年までCAGR 2.18%で成長する予測です。

欧州においてフレキシブルプラスチックフィルムの需要をリードしている国はどこですか?

ドイツは産業用包装の需要と循環経済慣行の早期採用により、最大の21.05%のシェアを保有しています。

最も急成長しているフィルム機能性セグメントはどれですか?

高バリア多層フィルムは、食肉、乳製品、医薬品の賞味期限延長をもたらすため、CAGR 3.98%で拡大しています。

モノマテリアルフィルムが普及している理由は何ですか?

PPWRは2030年までに包装をリサイクル可能とすることを義務付けており、コンバーターを確立されたPEまたはPPリサイクルストリームに投入できる単一ポリマー構造へと向かわせています。

最も高い成長率を示している最終用途業種はどれですか?

無菌・抗菌要件が強化される中、ヘルスケア・医薬品包装は2031年までCAGR 4.14%が予測されています。

フィルムメーカーのマージンを脅かす主なリスクは何ですか?

ポリプロピレンおよびLDPE原料価格の変動とエネルギーコストの上昇が、特にヘッジができない中小コンバーターのマージンを圧迫する可能性があります。

最終更新日: