米国プラスチック包装フィルム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

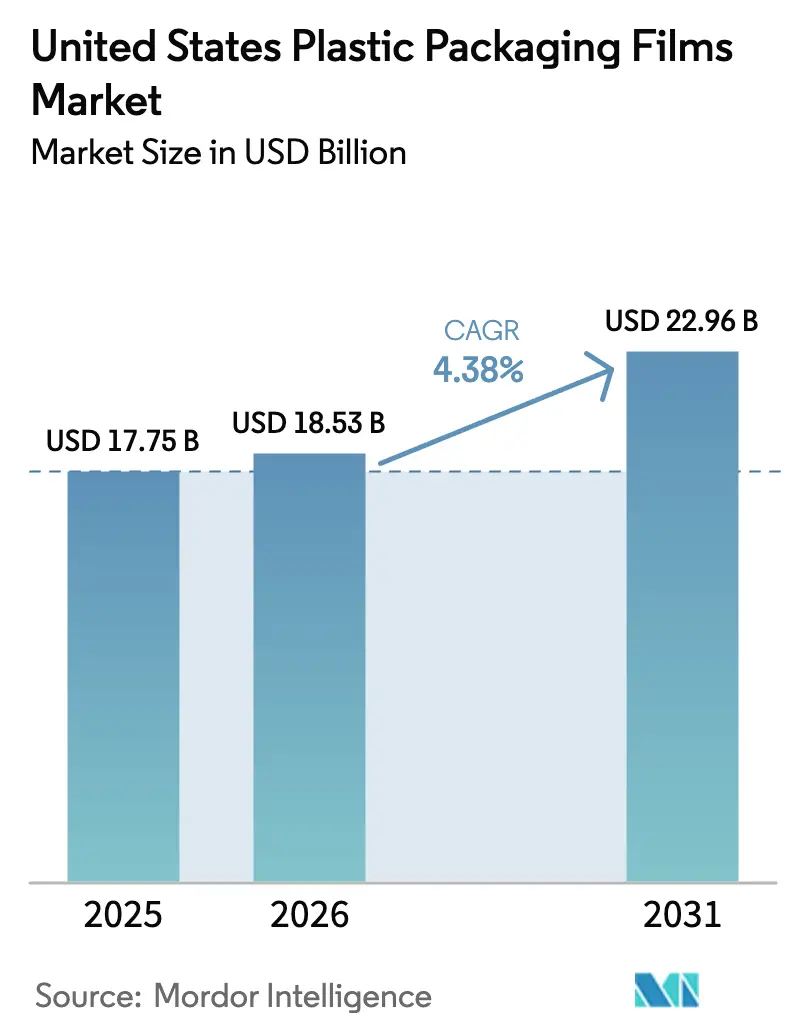

| 基準年の市場規模 (2025) | 17.75 十億米ドル |

| 市場規模 (2026) | 18.53 十億米ドル |

| 市場規模 (2031) | 22.96 十億米ドル |

| 成長率 (2026 - 2031) | 4.38% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国プラスチック包装フィルム市場分析

米国プラスチック包装フィルム市場規模は2025年に177億5,000万米ドルと評価され、2026年の180億5,300万米ドルから2031年には229億6,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率(CAGR)4.38%で成長すると推定されます。国家的な持続可能性規制が素材選択とコスト構造を左右するようになった現在、成長は爆発的というよりも着実なものとなっています。一方で、電子商取引の拡大、外出先での消費トレンド、バリアフィルム工学の技術革新が需要を下支えしています。Amcor社とBerry Global社の合併に代表されるコンバーター間の統合が樹脂調達力を高め、ExxonMobil社とEastman社によるケミカルリサイクルへの投資が循環型原料への段階的移行を支援しています。新たなデジタル印刷プラットフォームはロット長を短縮し、SKU(最小管理単位)の多様化を可能にしており、コンバーターはマージン確保のためにより迅速な段取り替え設備と薄ゲージの採用を進めています。さらに、カリフォルニア州、オレゴン州、ワシントン州における拡大生産者責任(EPR)プログラムが手数料を課すことで単一素材設計の採用を加速させていますが、ブランドオーナーにコストを転嫁できないコンバーターの利益を圧迫しています。

レポートの主要ポイント

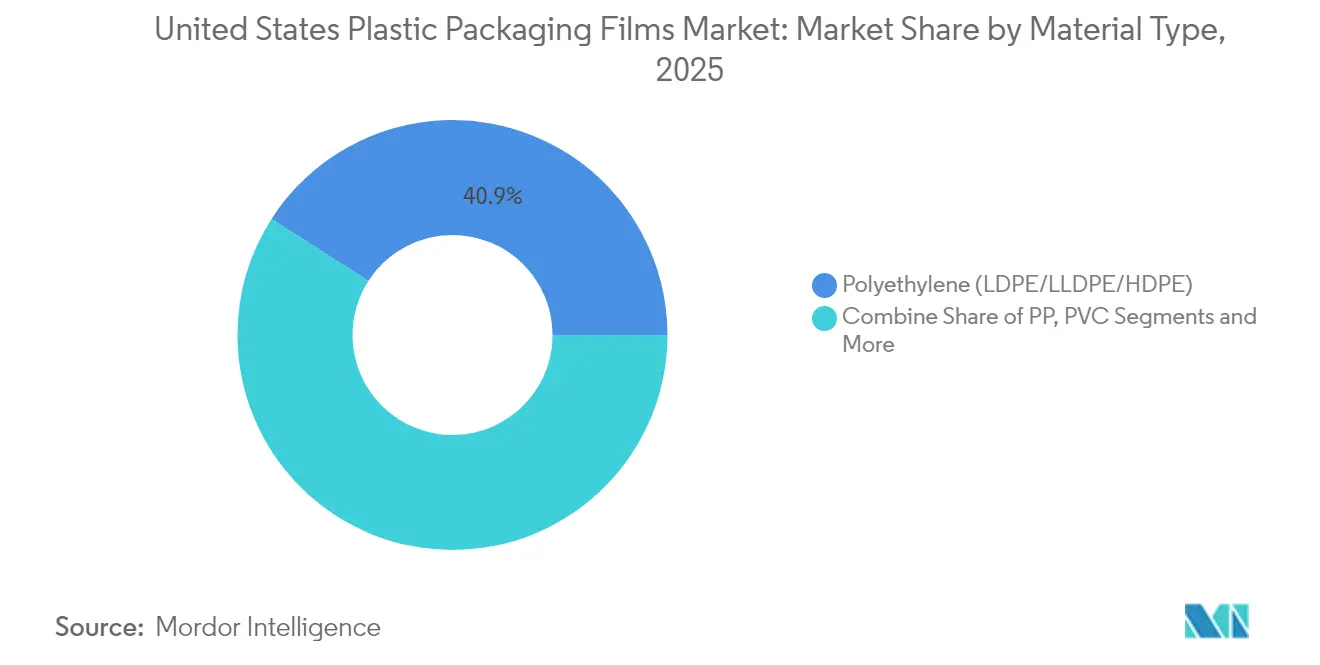

- 素材タイプ別では、ポリエチレンが2025年の米国プラスチック包装フィルム市場シェアの40.92%を占め、バイオベースおよび生分解性フィルムは2031年までに年平均成長率(CAGR)7.72%で拡大すると予測されています。

- 機能フォーマット別では、バリアおよびハイバリアフィルムが2025年の売上シェアの26.21%を占め、レトルトおよびオーブン対応フィルムは2031年までに年平均成長率(CAGR)8.86%で最も速く成長すると予測されています。

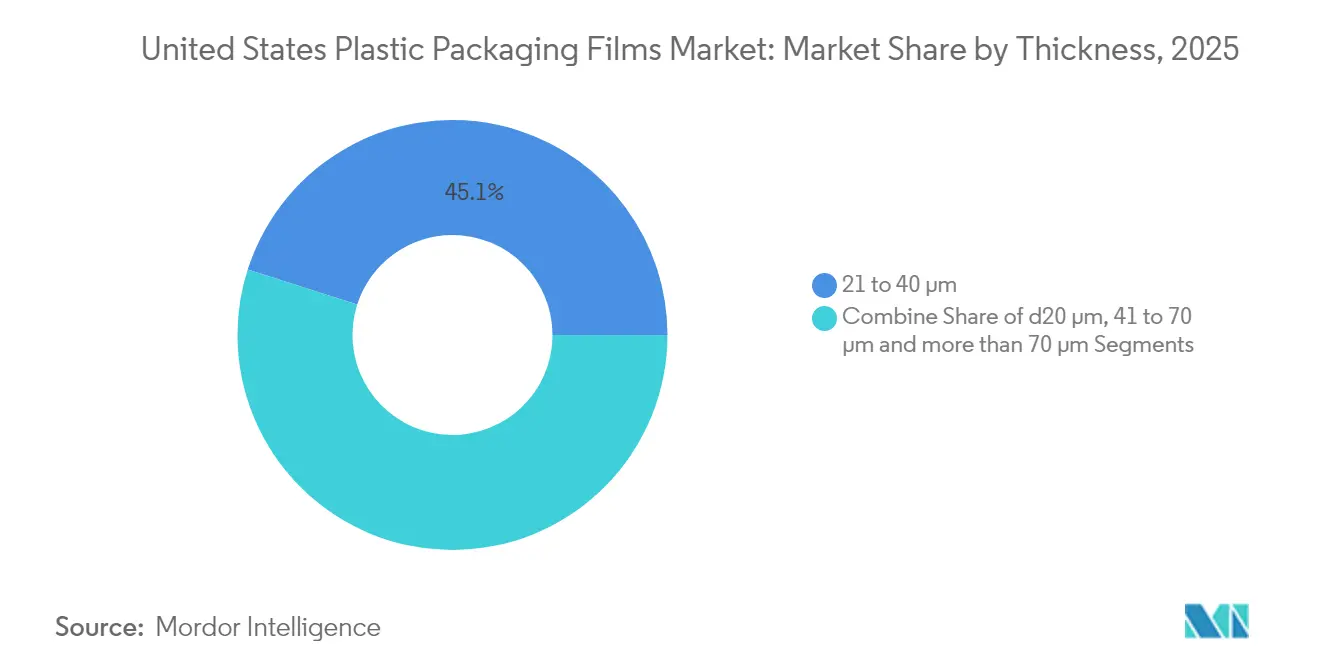

- 厚さ別では、21~40μmの範囲が2025年の米国プラスチック包装フィルム市場規模の45.08%を占め、≤20μmの超薄型フィルムは2026年から2031年にかけて年平均成長率(CAGR)6.14%を記録すると予測されています。

- エンドユーザー別では、食品用途が2025年の売上の65.12%を占め、ヘルスケアおよび医薬品用途は2031年までに年平均成長率(CAGR)7.05%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国プラスチック包装フィルム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性・外出先向け包装に対する需要の増加 | +1.2% | 全国規模、都市部での早期成長 | 中期(2~4年) |

| 電子商取引およびオムニチャネル物流の急速な成長 | +1.5% | 全国規模、物流拠点に集中 | 短期(2年以内) |

| 薄ゲージ・ハイバリアフィルム技術の進歩 | +0.8% | 全国規模、北東部および西海岸の研究開発センターが主導 | 長期(4年以上) |

| 単一素材フィルムを優先するブランドオーナーの持続可能性目標 | +1.1% | 全国規模、カリフォルニア州および北東部でのプレミアム採用が先行 | 中期(2~4年) |

| ポリエチレン(PE)およびポリプロピレン(PP)フィルム向けケミカルリサイクルインフラの拡大 | +0.7% | 地域規模、テキサス州・ルイジアナ州の化学産業回廊に集中 | 長期(4年以上) |

| フレキシブルフィルムへのデジタル印刷によって可能となるSKU多様化 | +0.9% | 全国規模、消費財センターでの早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

利便性・外出先向け包装に対する需要の増加

単身世帯は2020年から2024年にかけて13.1%増加し、持ち運びに便利な小分け・再封可能なパウチへの需要が高まっています。[1]米国国勢調査局、「米国における世帯収入、貧困および健康保険の適用範囲:2023年」、census.gov プロテインスナックおよびベビーフードメーカーは、スタンドアップパウチを活用してプレミアム価格を設定しながら棚占有面積を縮小しています。Sealed Air社のPrismiq 5540デジタルプリンターは、長い段取り時間を要さずに限定版ビジュアルやQRコードによるエンゲージメントを実現し、ブランドが地域の嗜好に合わせたパッケージを提供できるよう支援しています。2024年に米国食品医薬品局(FDA)が新たなハイバリアコーティングを承認したことで、従来は硬質プラスチックが主流だった医薬品単位用量フォーマットへのフレキシブルフィルムの活用が広がっています。リサイクル含有量目標が厳格化される中でも、利便性は消費者にとって最重要の価値提案であり続けており、開封しやすく再封可能な構造の継続的な普及を確実なものにしています。

電子商取引およびオムニチャネル物流の急速な成長

米国の電子商取引売上高は2024年に1兆1,400億米ドルに達し、オンライン食料品の食品小売に占める浸透率は15.3%に上昇しました。[2]米国商務省、「四半期小売電子商取引売上高」、census.gov フィルムは現在、物流センターから玄関先までの温度変化、擦れ、複数回の取り扱いに耐えることが求められています。Nova Chemicals社のインディアナ州リサイクル拠点は、年間1億ポンドの消費後低密度ポリエチレン(LDPE)を電子商取引対応樹脂に変換しており、Amazonの2025年向けリサイクル含有量30%義務を満たしています。一方、FedEx社は温度管理が必要な医薬品小包が23%増加したと報告しており、ラストマイル配送の遅延時にも品質を保つコールドチェーンバリアフィルムへの需要が高まっています。

薄ゲージ・ハイバリアフィルム技術の進歩

ナノ強化バリアフィルムに関する米国特許商標庁(USPTO)への出願件数は2024年に47%増加し、酸素透過をアルミ箔レベルに近づけるグラフェンオキサイドおよびクレーナノコンポジット層が注目を集めています。ExxonMobil社のAlpine HA5樹脂プラットフォームは、ポリエチレン(PE)含有率95%超のリサイクル対応パウチを実現しながら、酸素透過率を0.1 cc/m²/日以下に抑えています。Jindal Films社のJ-311AAは、38℃・相対湿度90%の条件下で水分透過率0.5 g/m²/日を達成する透明バリアフィルムであり、アルミ箔を排除しながら棚での訴求力を維持しています。米国国立標準技術研究所(NIST)は2024年にナノバリア評価を標準化する新たな試験プロトコルを発行し、商業化を加速させています。[3]米国国立標準技術研究所、「NISTがナノテクノロジー強化包装材料に関する新ガイダンスを発表」、nist.gov

単一素材フィルムを優先するブランドオーナーの持続可能性目標

2024年に発効した米国証券取引委員会(SEC)の気候情報開示規則により、上場企業はスコープ3の包装排出量を集計する義務が生じ、ブランドオーナーはリサイクル対応のポリエチレン(PE)またはポリプロピレン(PP)構造へのシフトを迫られています。Amcor社はすでにフレキシブル製品ポートフォリオの94%でリサイクル対応を達成しており、The Coca-Cola Company社はPETボトルに50%、フレキシブルフィルムに25%のリサイクル含有量を2025年までに義務付けています。Unilever社は同じ時間軸内でリサイクル不可能なラミネートの廃止を義務付けており、この変更はコンバーターの仕様書全体に波及しています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチックに対する環境面での反発 | -1.8% | 全国規模、沿岸州で特に強い | 短期(2年以内) |

| 原油価格動向に連動した樹脂価格の変動 | -1.2% | 全国規模、メキシコ湾岸生産地域で深刻 | 短期(2年以内) |

| 州レベルの拡大生産者責任(EPR)手数料 | -0.9% | 地域規模、カリフォルニア州・オレゴン州・ワシントン州が先行 | 中期(2~4年) |

| 紙ベースのフレキシブル包装代替品の棚での受容拡大 | -0.6% | 全国規模、プレミアム消費者セグメントに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックに対する環境面での反発

カリフォルニア州のSB 54法は2032年までに使い捨てプラスチックを25%削減することを義務付け、年間5億米ドルの手数料を課しており、軽量ゲージおよびリサイクル対応フォーマットへの即時仕様変更を促しています。オレゴン州とワシントン州も2024年に同様のEPRプログラムを開始し、それぞれ実際のリサイクル可能性に基づいて手数料水準を設定しています。沿岸部の小売業者はすでにプレミアム商品に紙ベースまたは堆肥化可能なパッケージを優先しており、短期間で機能的なバイオフィルムを供給できないコンバーターは棚スペースを失うケースも出ています。こうした政策上の逆風は、イノベーションが加速する中でも米国プラスチック包装フィルム市場全体の軌道を抑制しています。

原油価格動向に連動した樹脂価格の変動

原油価格は2024年に45%変動し、エタンおよびナフサ原料比率に基づいてポリエチレンおよびポリプロピレンへのコストショックが迅速に波及しました。天然高密度ポリエチレン(HDPE)バール価格は前年比60%急騰し、固定価格供給契約を結んでいるコンバーターのマージンを圧迫しました。ハリケーン「フランシーヌ」により複数のメキシコ湾岸クラッカーが数週間停止し、インフラの脆弱性が浮き彫りとなり、一部のブランドオーナーは二重樹脂仕様による供給リスクのヘッジに動きました。また、連邦準備制度理事会(FRB)の高金利政策が新規クラッカープロジェクトへの投資を鈍化させ、国内の生産能力不足が長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:ポリエチレンの優位性とバイオベースイノベーションの台頭

ポリエチレンは、低コストのエタン原料と広範なリサイクルアクセスを背景に、2025年の米国プラスチック包装フィルム市場シェアの40.92%を維持しました。低密度ポリエチレン(LDPE)および線状低密度ポリエチレン(LLDPE)グレードは冷凍食品用ピローパックやパン袋に適しており、高密度ポリエチレン(HDPE)グレードはより高い剛性と水分バリア性能を必要とする用途に対応しています。Dow社が2024年にリリースしたELITE AT樹脂は、耐穿刺性を損なうことなく15%のゲージ削減を可能にし、コンバーターが設備を変更せずに小売業者の炭素目標を達成できるよう支援しています。

バイオベースおよび生分解性フォーマットは規模こそ小さいものの、EPR手数料の調整が堆肥化可能性を評価することで年平均成長率(CAGR)7.72%で拡大しています。NatureWorks社は2025年に15万トンのIngeo PLA(ポリ乳酸)を稼働させる予定であり、北東部のコンバーターの輸送コストと炭素コストを削減する中西部の供給源を提供します。ポリプロピレンは光沢と酸素バリア性能がポリエチレンを上回るスナック食品用二軸延伸ポリプロピレン(BOPP)オーバーラップに引き続き不可欠であり、ポリエチレンテレフタレート(PET)フィルムは121℃の殺菌に耐えるレトルトパウチに使用されています。これらの二次樹脂は総じて米国プラスチック包装フィルム市場の多様性を維持し、特定の原料が価格急騰した際のサプライチェーンを保護しています。

機能フォーマット別:バリアフィルムが主導し、レトルト用途が急成長

バリアおよびハイバリア構造は、食品加工業者がオムニチャネルの広域展開に向けた賞味期限保証を追求する中、2025年の米国プラスチック包装フィルム市場規模の26.21%を占めました。エチレンビニルアルコール(EVOH)ベースの多層フィルムが依然として基準となっていますが、2024年には薄い酸化物層を組み込んだリサイクル対応ポリエチレン(PE)構造への急速な代替が見られました。金属蒸着フィルムは乾燥食品セグメントでシェアを維持し、透明バリアフィルムは消費者が商品の視認性を求めるプレミアムコーヒー向けに活用されています。

レトルトおよびオーブン対応フィルムは、121℃の殺菌と200°F(約93℃)の再加熱サイクルに耐えるフィルムを必要とするミールキットサービスおよびフードサービス自動化に牽引され、機能フォーマットの中で最も速い年平均成長率(CAGR)8.86%で成長軌道にあります。充填包装(FFS)機械は改善されたヒートシール範囲の恩恵を受け、サイクルタイムと人件費を削減しています。ストレッチフィルムは物流ラッピングに使用されていますが、シュリンクフィルムは店舗レベルの廃棄物削減を目的として開発されたクレートベースの流通モデルによる代替リスクに直面しています。これらの変化は、規制圧力が強まる中でも米国プラスチック包装フィルム市場の中期的な上昇を総じて支えています。

厚さ別:中間域の優位性が超薄型イノベーションに挑戦される

21~40μmの範囲は、主流SKUにおける機械的強度とバリア性能のバランスを取ることができるため、2025年の米国プラスチック包装フィルム市場規模の45.08%を占めました。Sealed Air社のCryovac Optiラインナップは延伸制御を活用して厚さを30%削減しながら酸素透過率を一定に保ち、コンバーターが設備を刷新せずにEPRの重量目標を達成できることを実証しています。

≤20μmの超薄型ゲージは、スコープ3会計に直面するブランドオーナーからの軽量化インセンティブに後押しされ、2031年までに年平均成長率(CAGR)6.14%で成長する見込みです。Berry Global社の18μmポリエチレン(PE)プラットフォームは、バイモーダル分子設計により15 N/15 mmの引張強度を維持しており、このアプローチは現在医療機器オーバーラップへの適用が試験されています。70μm超のフィルムは、耐穿刺性が重量削減よりも優先される重量タンパク質パックや工業用ライナーに引き続き使用されていますが、バリア技術が追いつけば、サプライチェーンの二酸化炭素(CO₂)監査が最終的にこのニッチ市場を侵食する可能性があります。

エンドユーザー産業別:食品の優位性とヘルスケアの加速

食品用途は2025年の米国プラスチック包装フィルム市場の65.12%を占めており、同年の加工食品売上高が8,560億米ドルに達していることを考えると、このシェアが近い将来低下する可能性は低いです。生鮮農産物の出荷業者は呼吸を調節する通気性フィルムを指定し、冷凍食品ブランドは連続殺菌機で処理できるリサイクル可能なレトルトパウチを採用しています。Conagra社は2024年にAmcor社と協力し、−20℃の保存と200°F(約93℃)の消費者向け再加熱に耐える全ポリエチレン(PE)レトルト構造を完成させ、従来のナイロンベースラミネートとの機能的同等性を実証しました。

ヘルスケアおよび医薬品需要は、高齢化する人口と専門薬のパイプライン拡大がバリア需要を押し広げる中、年率7.05%で拡大しています。2024年のFDA(米国食品医薬品局)ガイダンスの更新により経口固形剤の水分バリア基準が引き上げられ、ブリスターパックコンバーターからの多層フィルム受注が増加しています。Johnson & Johnson社は現在、非滅菌デバイスに単一素材ポリエチレン(PE)を要求しており、樹脂サプライヤーはリサイクル含有量と適合する抗菌添加剤の開発を進めています。これらの垂直市場は、使い捨てプラスチックに対する政策上の逆風にもかかわらず、堅調な需要を下支えしています。

地域分析

北東部回廊は、プレミアム消費者支出の高さ、医薬品クラスターの密集、持続可能性への早期取り組みを背景に、米国プラスチック包装フィルム市場内で最も高い価値密度を誇っています。2025年には医療包装だけで地域売上高の35%を占め、検証済みバリアフィルムを必要とするマサチューセッツ州とニュージャージー州のデバイスメーカーが牽引しています。地域的なEPR議論が単一素材パックの採用を加速させており、コンバーターにとって後に全国仕様を形成するイノベーションの実験場となっています。

南東部は、タンパク質加工業の拡大と有利な労働コストに支えられ、最も成長が速い地域となっています。Tyson Foods社が2024年に稼働させたテネシー州の3億米ドル規模の複合施設はインラインパウチ成形を導入し、地域コンバーターからのハイバリアポリエチレン(PE)受注を引き込み、納期面での競争を激化させています。近隣の樹脂生産能力と改善されるリサイクルインフラが輸送排出量を削減しており、この要素は現在小売業者のベンダーポータルで評価されています。

米国プラスチック包装フィルム市場における中西部は、食品加工の集積と製造業の歴史を背景に大きく成長しています。General Mills社の2024年のオハイオ州への投資により、シリアルライナーが薄ゲージ二軸延伸ポリプロピレン(BOPP)に切り替えられ、年間樹脂使用量が1,900トン削減されました。メキシコ湾岸とテキサス州は樹脂およびケミカルリサイクルのハブとして機能しており、ExxonMobil社のベイタウン拡張により2027年までに10億ポンドの循環型樹脂がフィルムラインに供給される予定です。カリフォルニア州はSB 54の規制力を行使することで全国の仕様を形成しており、コンバーターは2032年までに65%のリサイクル率を認証するか罰則を受けるかを迫られており、中西部の工場でさえ西海岸のEPR評価指標を念頭に置いた設計を行う必要があります。

競合環境

2025年にAmcor社がBerry Global社を84億米ドルの株式交換で買収を完了したことで、業界の統合が加速し、北米フレキシブルフィルム生産能力の約15%を支配する合併企業が誕生しました。この合併により400拠点と200万トン超の樹脂調達が統合され、石油化学サプライヤーとの交渉力が強化されるとともに、年間6億5,000万米ドルのシナジー効果が目標とされています。Sealed Air社は、2024年のサービス収益で二桁成長を達成したPrismiq(プリスミック)デジタル印刷・自動化スイートを通じた差別化を図っており、顧客は注文規模の柔軟性を求めています。

中堅プレーヤーはニッチ特化を追求しています。Charter Next Generationは2024年に地域コンバーター3社を買収し、医療機器バリア生産能力を強化するとともに東海岸でのフットプリントを拡大しました。Toppan社によるSonoco社のフレキシブル事業の18億米ドルでの買収は、透明フィルムソリューションを求める米国スナックブランドにアジアの酸素バリア技術を提供します。 同時に、樹脂サプライヤーはコンバーターとアライアンスを形成し、新興リサイクルグレードの販路を確保しています。Amcor社とNova Chemicals社の契約は、コスト予測可能性のためにバージン樹脂価格に連動した機械的リサイクルポリエチレン(PE)の量を確保しています。

競争の激しさはバリアフィルム技術の特許出願にも表れており、コンバーターが酸素・水分制御の突破口を競う中、2024年には23%増加しました。[4]米国特許商標庁、「特許検索」、uspto.gov ベンチャーファンドが支援するスタートアップはバイオベースフィルムに注力していますが、石油化学大手が樹脂サプライチェーンを支配している現状では、スケールアップの障壁が依然として存在します。全体として、米国プラスチック包装フィルム市場は中程度の集中度を維持していますが、急速なイノベーションにより小規模な専門企業が収益性の高いニッチ市場を開拓できる余地があります。

米国プラスチック包装フィルム産業のリーダー企業

Profol Americas, Inc.

TEKRA, LLC.(Mativブランド)

Cosmo Films Inc.

Flex Films (USA) Inc.(UFlex Limited)

Taghleef Industries Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:LyondellBasellがテキサス州に年間15万トンのポリエチレン(PE)およびポリプロピレン(PP)フィルム廃棄物を処理するケミカルリサイクル工場(5億米ドル規模)の建設を承認。

- 2024年10月:Sealed Air社がCryovac Darfresh単一ポリエチレンテレフタレート(PET)ロールストックを発表し、年間5,000kgのプラスチック削減と賞味期限延長を実現。

- 2024年9月:Jindal Films社がプレミアム食品包装向けJ-311AA透明ハイバリアフィルムを発売。

- 2024年7月:Toray Plastics Americaがレトルト用途向けロードアイランド州のポリエチレンテレフタレート(PET)フィルム生産拡張に4,500万米ドルを投資。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、米国プラスチック包装フィルム市場を、食品、ヘルスケア、パーソナルケア、工業、電子商取引チャネルにわたる商品の一次または二次包装向けにロールストックまたは変換済み形態で供給される全ての単層および多層ポリマーフィルムと定義しています。

調査範囲の除外:使い捨て硬質プラスチック、ストレッチ・シュリンクパレットラップ、農業用サイレージフィルムは本評価の対象外です。

セグメンテーション概要

- 素材タイプ別

- ポリエチレン(低密度ポリエチレン(LDPE)、線状低密度ポリエチレン(LLDPE)、高密度ポリエチレン(HDPE))

- ポリプロピレン(二軸延伸ポリプロピレン(BOPP)、キャストポリプロピレン(CPP))

- ポリエチレンテレフタレート(BOPET)

- ポリ塩化ビニル(PVC)

- バイオベースおよび生分解性フィルム

- その他素材タイプ

- 機能フォーマット別

- ストレッチフィルム

- シュリンクフィルム

- バリアおよびハイバリアフィルム

- レトルトおよびオーブン対応フィルム

- 蓋材およびシーラントフィルム

- 充填包装(FFS)フィルム

- 厚さ別

- ≤20μm

- 21~40μm

- 41~70μm

- 70μm超

- エンドユーザー産業別

- 食品

- キャンディおよび菓子類

- 冷凍食品

- 生鮮農産物

- 乳製品

- 乾燥食品およびシリアル

- 食肉・家禽・水産物

- ペットフード

- その他食品

- 飲料

- ヘルスケアおよび医薬品

- パーソナルケアおよびホームケア

- 工業用包装

- 農業および園芸

- その他エンドユーザー産業

- 食品

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、米国のフィルム押出業者、機械ベンダー、大手食品ブランドの包装エンジニア、大手オンライン小売業者の調達担当者にインタビューを実施しました。これらの対話により、層構造、平均販売価格、リサイクル含有量の採用状況、地域のリードタイムが検証され、モデルの感度テストとデスクデータの補完に不可欠な情報が得られました。

デスクリサーチ

まず、公開されている税関コード、米国国勢調査局の製造業年次調査、米国化学評議会からの樹脂生産能力リリースを使用して供給のマッピングを行いました。フレキシブル包装協会の業界団体ブリーフ、FDAの包装コンプライアンス通知、Questelを通じて取得した特許出願がプロセスおよび規制上の背景を補完しました。Dow Jones Factivaの企業10-K、投資家向け資料、ニュースフィードにより、コンバーターの収益と投資のベンチマークが可能となりました。食品小売売上高と米国郵政公社(USPS)の小包量に関する政府データセットがエンドユーザー需要をさらに裏付けました。上記の情報源は例示的なものであり、多くの他の出版物が補足的な確認に活用されています。

市場規模推計と予測

国内フィルム押出生産量と純貿易フローに基づくトップダウン再構築により、2024年の初期需要プールを算出しました。これは、平均価格スプレッドを精緻化するためのサンプリングされたコンバーター売上の選択的なボトムアップ積み上げとチャネルチェックによって裏付けられました。主要変数には、ポリエチレンおよびポリプロピレン樹脂指数、月次加工食品出荷額、オンライン小包数、埋立地手数料の推移、州のリサイクル含有量義務が含まれており、それぞれが数量弾力性または価格転嫁に影響を与えています。予測には、樹脂価格サイクルと持続可能性法制を反映するためにシナリオ分析と組み合わせた多変量回帰が採用されています。小規模コンバーターのデータギャップが生じた場合は、合計をスケーリングする前にインタビューで収集した設備稼働率の中央値ベンチマークを使用しました。

データ検証と更新サイクル

モデルの出力は、過去の消費比率、同業他社の推計、樹脂引き取りレポートなどのセンチネル指標との差異スキャンを受けます。調査結果は2段階のアナリストレビューを経た後、毎年数値を更新し、工場閉鎖、樹脂ショック、大型M&Aなどの重大な事象がベースラインを変更する場合には中間更新を発行します。

Mordorの米国プラスチック包装フィルムベースラインが精査に耐える理由

公表されている推計値は、企業が異なる素材バスケット、エンドユーザーミックス、更新頻度を選択するため、ばらつきが生じます。

主なギャップ要因には、一部の出版社によるパレットラップとシュリンクフィルムの算入、パウチやラベルを折り込んだより広い「フレキシブル包装」スコープ、数量バックチェックなしのコンバーター収益調査への過度な依存が含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主なギャップ要因 |

|---|---|---|

| 177億5,000万米ドル(2025年) | ||

| 327億米ドル(2024年) | 地域コンサルタントA | ストレッチ、シュリンク、ポリ塩化ビニル(PVC)工業用ラップを算入;一次検証が限定的 |

| 634億6,000万米ドル(2023年) | グローバルコンサルタントB | 収益外挿によりフレキシブル包装全体(袋、パウチ、ラベル)を計測;トン数のクロス三角測量が欠如 |

この比較は、Mordorのより厳密なスコープ、二重調査経路、変数レベルの裏付けが、意思決定者が追跡・再現できる均衡のとれた透明性の高いベースラインをいかに生み出すかを示しています。

レポートで回答される主要な質問

米国プラスチック包装フィルム市場の現在の規模はどのくらいですか?

市場は2026年に180億5,300万米ドルであり、2031年までに229億6,000万米ドルに達すると予測されています。

最大の市場シェアを持つ素材はどれですか?

ポリエチレンが2025年の米国プラスチック包装フィルム市場シェアの40.92%を占めており、コスト効率の高いエタン原料と確立されたリサイクルストリームが成長を牽引しています。

最も速く成長しているセグメントはどれですか?

レトルトおよびオーブン対応フィルムは年平均成長率(CAGR)8.86%で拡大しており、利便性食品ブランドが2031年まで高温処理に耐える包装を必要としているためです。

州のEPR法はコンバーターにどのような影響を与えていますか?

カリフォルニア州、オレゴン州、ワシントン州のプログラムはリサイクル可能性に連動した手数料を課しており、コスト管理のために単一素材および超薄型設計の急速な採用を促しています。

ケミカルリサイクルは将来の供給においてどのような役割を果たしますか?

ExxonMobil社、Eastman社、LyondellBasell社からの投資により、2027年までに120万トン超の循環型樹脂生産能力が追加され、ブランドオーナーに性能を犠牲にすることなく追加のリサイクル含有量オプションが提供されます。

この市場における競争の集中度はどの程度ですか?

Amcor社とBerry Global社の合併後、上位2社が生産能力の約4分の1を支配しており、市場は中程度の集中度を維持しており、革新的な中堅・ニッチプレーヤーが参入できる余地が依然として残っています。

最終更新日: