高バリア包装フィルム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

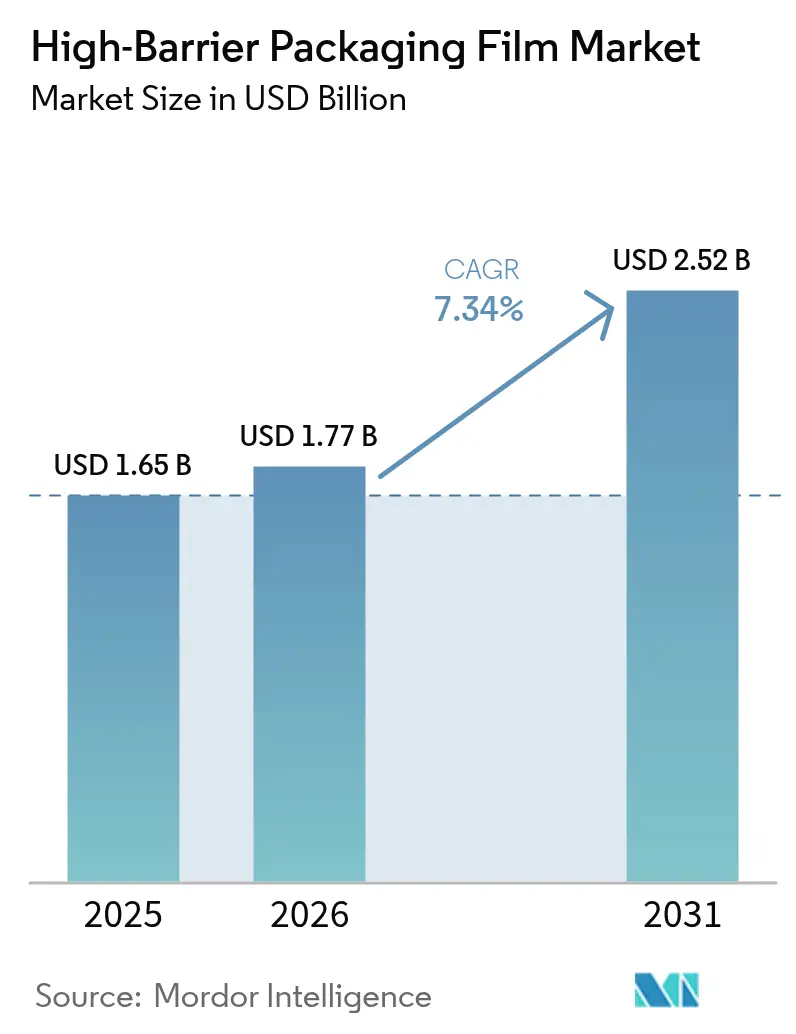

| 市場規模 (2026) | 1.77 十億米ドル |

| 市場規模 (2031) | 2.52 十億米ドル |

| 成長率 (2026 - 2031) | 7.34% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高バリア包装フィルム市場分析

2026年の高バリア包装フィルム市場規模は17億7,000万米ドルと推定され、2025年の16億5,000万米ドルから成長し、2031年には25億2,000万米ドルに達する見通しで、2026年から2031年にかけて7.34%のCAGRで成長します。リサイクル可能なモノマテリアルフィルムの急速な普及、バイオ医薬品コールドチェーンソリューションへの需要拡大、およびeグロサリー量の急増がこの拡大を支えています。業界はまた、リサイクル可能性に応じた手数料を課すより厳格な拡大生産者責任(EPR)規制にも対応しており、コンバーターは機械方向延伸ポリエチレン(MDO-PE)および無溶剤有機コーティングへの転換を進めています。樹脂価格の変動、PVDCやEVOHなどの主要バリア樹脂の供給圧力、および新規延伸ラインの資本集約性が、原材料価格の変動をヘッジできる統合プレーヤーに有利なコスト転嫁競争を生み出しています。

アジア太平洋地域は2024年収益の42.67%を占め、高バリア包装フィルム市場の中核を担っており、硬質容器からスタンドアップポーチへの地域的な移行が牽引しています。中東・アフリカは新たな医薬品充填能力の拡大とコールドチェーンの普及拡大を背景に、9.78%のCAGRでより速い成長軌道にあります。バッグ・ポーチは35.45%のシェアを持つ主力フォーマットであり、プレミアム生鮮食品の小売業者が長い賞味期限を求めることから、真空スキンパックは9.84%のCAGRを享受しています。ポリエチレンは材料構成で32.54%をリードしていますが、バイオポリマーは40〜60%の価格プレミアムにもかかわらず、ブランドオーナーがより厳格なプラスチック廃棄物規制を先取りしようとする中、10.48%で拡大しています。金属蒸着フィルムは41.72%のシェアを維持していますが、パックデザイナーがバリア性能をアルミニウム使用から切り離そうとする中、透明有機コーティング構造が8.66%で台頭しています。

主要レポートのポイント

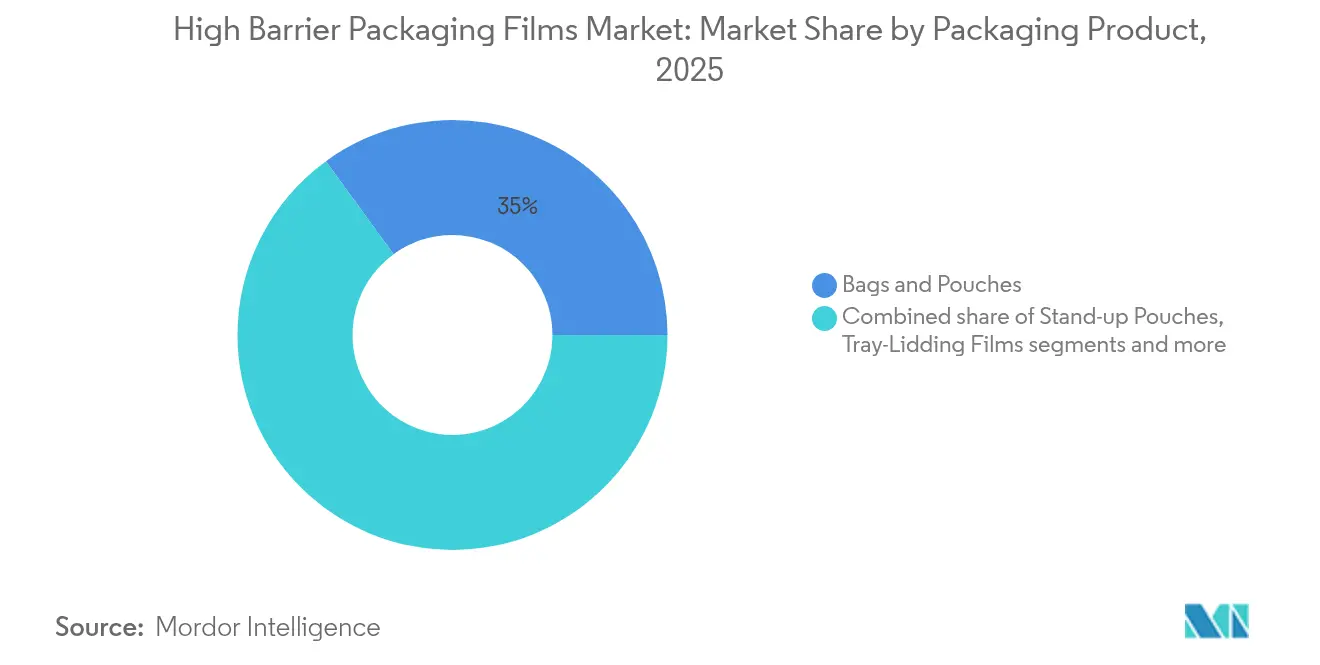

- 包装製品別では、バッグ・ポーチが2025年の収益シェアの35.02%を占め、真空スキンパックは2031年まで最速の9.43%のCAGRを記録すると予測されています。

- 材料別では、ポリエチレンが2025年収益の32.21%を占め、バイオポリマーは2031年まで10.02%のCAGRで拡大すると予想されています。

- エンドユーザー産業別では、食品・ペットフードが2025年の収益シェアの65.12%を占め、医薬品・医療用途は8.21%のCAGRで成長すると予測されています。

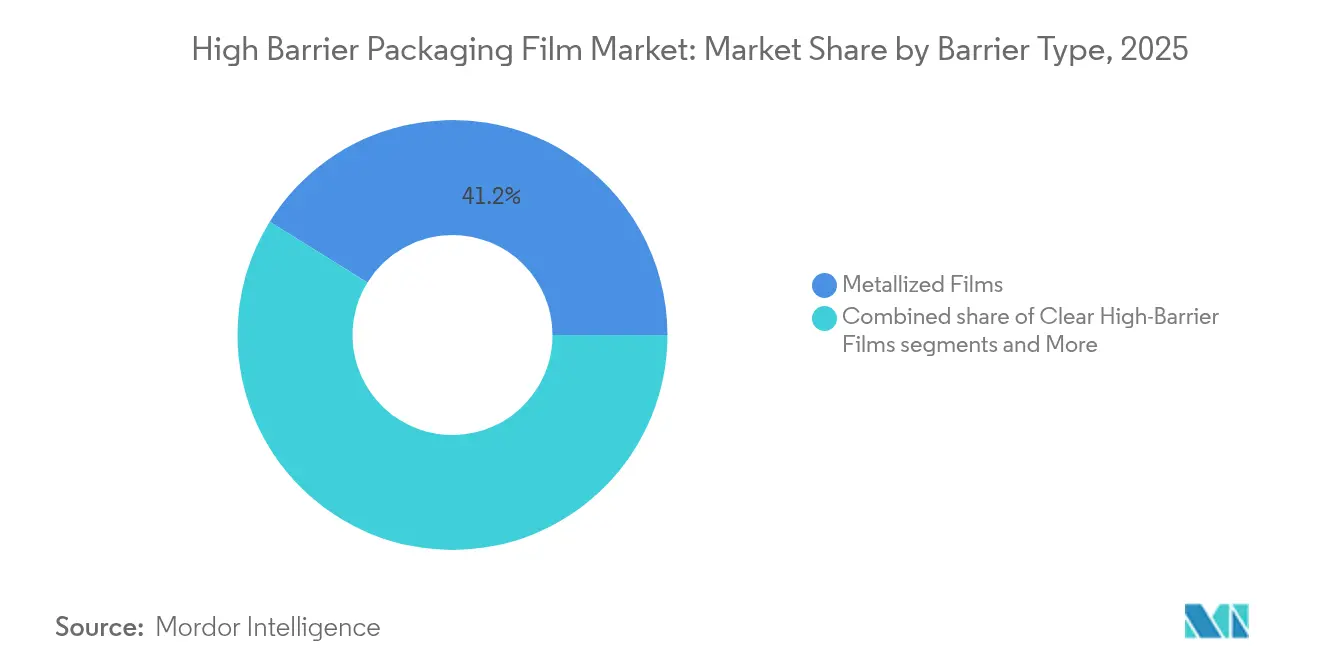

- バリアタイプ別では、金属蒸着フィルムが2025年の収益シェアの41.18%でリードし、有機コーティングフィルムは2031年まで8.33%のCAGRで成長する見込みです。

- 技術別では、多層共押出(7層以下)が2025年の収益シェアの60.05%を占め、モノマテリアルバリアフィルムは2031年まで8.89%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋が2025年の収益シェアの42.31%で首位を占め、中東・アフリカは2031年まで9.35%のCAGRで成長すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の高バリア包装フィルム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ医薬品・コールドチェーン物流における医薬品ブリスターの急増 | +1.2% | 北米・欧州に集中した世界規模 | 中期(2〜4年) |

| eグロサリーの急増によるポーチ・フィルム需要の拡大 | +0.9% | APACが中核、北米・欧州への波及 | 短期(2年以内) |

| アジア太平洋における硬質容器から軽量スタンドアップポーチへの移行 | +0.8% | APAC、中国・インド・ASEANでの早期採用 | 中期(2〜4年) |

| バリアポーチに依存した高タンパクペットフードフォーマット | +0.6% | 北米・欧州、APACへの拡大 | 長期(4年以上) |

| リサイクル可能性のためのモノマテリアルMDO-PE/BOPE採用 | +1.1% | 欧州が先行、北米が追随 | 長期(4年以上) |

| EPR手数料を削減するNIR検出可能ナノコーティング | +0.7% | 欧州および北米の一部の州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品・コールドチェーン物流における医薬品ブリスターの急増

世界のバイオ医薬品療法は0.1 cc/m²/日未満の酸素透過率と−20℃から+25℃の温度安定性を必要とし、コンバーターはこれらの厳格な閾値を満たすEVOHと新規コーティングを含む多層フィルムを指定するよう迫られています。DS SmithのTailorTempファイバーパックは36時間冷蔵状態を維持し、規制当局や病院に受け入れられるリサイクル可能なフォーマットへの転換を示しています。1回の投与量が1万米ドルを超えるオンコロジー薬は包装コストのプレミアムを許容し、サプライヤーは高性能樹脂価格を相殺するマージンを確保できます。米国とドイツにおける地域コールド倉庫への投資も、ドライアイス輸送に対応した耐熱・耐穿刺フィルムの需要を押し上げています。

eグロサリーの急増によるポーチ・フィルム需要の拡大

オンライン小売業者は配送前に各食料品注文を3〜5回取り扱うため、耐穿刺性と完全なシールが必須となっています。コンバーターはシール層を厚くし、より広い温度範囲で柔軟性を保持する高密度タイ樹脂を追加することで対応しています。2026年までに35億米ドルを目指すベトナムの包装セクターは、eコマース経済が軽量フレキシブルフォーマットに直接移行する様子を示しています。大型スタンドアップポーチに移行するソース、調味料、ベビーフードは、ラストマイル輸送中にガラス瓶と比べて破損が12%少なく、2025年に多国籍食品メーカーが発表したブランド転換を支えています。

アジア太平洋における硬質容器から軽量スタンドアップポーチへの移行

アジアのブランドオーナーは輸送コストが30%削減されるため、硬質HDPEキャニスターをMDO-PEスタンドアップポーチに切り替えており、棚価格の低下とサステナビリティ指標の改善を実現しています。Volpakによると、中国の調味料充填業者は2024年にポーチ向けに最適化された350 ppmロータリー充填シール機に対応するため、4つの完全なラインを改造しました。[1] Volpak, "Seasoning the Future: How Doypack Is Transforming Sauce Packaging," volpak.com 軽量化はまた、2025年6月から施行される日本の合成樹脂に関する新たなポジティブリストを満たす必要がある韓国の食品輸出業者にとって、越境輸出包装規制とも整合しています。[2]Food Packaging Forum, "Japan Preparing Food Contact Material Regulation," foodpackagingforum.org

リサイクル可能性のためのモノマテリアルMDO-PE/BOPE採用

完全PEバリアポーチはポリエチレンを95%以上含みながら0.2 cc/m²/日の酸素バリア目標を達成しており、モノマテリアル構造が従来のPET/PEラミネートに取って代われることを証明しています。Klöckner Pentaplastのkpフレキシフローフローラップフィルムはポリプロピレン含有量93%を達成し、水平FFS(フォーム・フィル・シール)ラインで毎分120パックで稼働しており、従来のソリューションとの生産速度の同等性を示しています。欧州のEPRシステムはリサイクル不可能な多層フィルムに対してトンあたり最大800ユーロの課徴金を課しており、パックオーナーは新規延伸ラインとコンバーティングのノウハウへの投資を促されています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PE/PP樹脂価格の変動 | -0.8% | 世界規模、アジア太平洋への深刻な影響 | 短期(2年以内) |

| 多層フィルムに対するプラスチック廃棄物規制 | -0.6% | 欧州が先行、北米へ拡大 | 中期(2〜4年) |

| SiOx/AlOx BOPEのリサイクル制限 | -0.4% | 欧州・北米 | 長期(4年以上) |

| 2027年以降のPVDCおよびEVOH供給不足 | -1.0% | 世界規模、アジア太平洋への深刻な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PE/PP樹脂価格の変動

北米のポリプロピレンは、製油所の操業停止によりポリマーグレードのプロピレン供給が逼迫したため、2025年初頭に1ポンドあたり4〜5セント上昇し、コンバーターのマージンを圧迫しました。アジアのフィルムメーカーも、中国が2024年に計画する260万トンのPP輸出攻勢による競争に直面しており、価格の乱高下を生み出し、長期供給契約の締結を妨げています。中小コンバーターはコスト転嫁が遅く、ヘッジツールが手頃になるまで高バリア包装フィルムの生産を縮小するケースも見られます。

2027年以降のPVDCおよびEVOH供給不足

PVDCは依然として乾燥食品の高バリア用途の半数以上を占めていますが、欧州・北米における塩素化ポリマーに関する新規制が設備増強を制限しており、2027年以降の市場逼迫を示唆しています。EVOHも同様の圧力に直面しており、Kurarayを筆頭とする少数の世界的メーカーが段階的なボトルネック解消を計画するにとどまり、需要は計画外の操業停止リスクにさらされています。ブランドオーナーは予想される供給不足に先立って有機コーティングやSiOxコーティングBOPEの検証を進めており、新規SKUの認定期間が長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装製品別:真空スキンパックが前進

バッグ・ポーチが主導するセグメントは2025年収益の35.02%を占め、真空スキンパックは2031年まで9.43%のCAGRを記録すると予測されており、冷蔵サプライチェーンで最大13日間の賞味期限を必要とするプレミアム生鮮肉・水産物ブランドのニーズを反映しています。高バリア包装フィルム市場のこの部分は、eグロサリーチャネルでカート単価を高める魅力的な製品視認性からも恩恵を受けています。スタンドアップポーチはソースや乳幼児食品でガラス瓶の代替を続けており、パレットあたり100米ドルに上る輸送コスト削減に支えられています。ミールキットサプライヤーは電子レンジ再加熱に対応したピーラブルオプション付きのトレーリッディングフィルムを好み、緩やかな成長を支えています。

真空スキンパックはより深い成形と強い耐穿刺性を必要とするため、フィルム配合業者は線状低密度ポリエチレンシールウェブとEVOHタイ層を追加しています。このようなパックは8日目に改質雰囲気酸素の97%を保持することが多く、賞味期限を延長し食品廃棄を削減します。主にPETまたはPPベースの熱成形フィルムは医薬品のブリスターパックに不可欠ですが、モノマテリアルPE代替品が規制審査を通過するにつれて成長は鈍化しています。サシェとフローラップは東南アジア、特に2029年までにサシェ廃棄物を30%削減するインドネシアの目標を背景に消費者の反発に直面しており、コンバーターはリサイクル可能な代替品へと向かっています。ブリスターベースフィルムは規制上の逆風にもかかわらず、ほぼゼロの水分侵入を必要とする高価値錠剤のシェアを維持しており、コンバーターはバイオベースPETバージョンを提供することでリスクをヘッジしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

材料別:バイオポリマーが勢いを増す

ポリエチレンは広範な加工適合性に支えられ32.21%の最大シェアを維持していますが、価格変動がシール層ブレンドの四半期ごとの見直しを促し、マージン保護を図っています。PLAやPHAなどのバイオポリマーは一桁台のシェアにとどまりながらも、小売業者のコンポスト対応包装へのコミットメントに後押しされ、活発な10.02%のCAGRを記録しています。バイオポリマーの高バリア包装フィルム市場規模はまだ限定的ですが、大手菓子ブランドが欧州全域でポーチラインを展開し年間需要を1万2,000トンに拡大すると、意味のある規模になります。

ポリプロピレンはホットフィル用途と透明性のソリューションとして続き、BOPETは寸法安定性において重要性を保っています。EVOHの0.1 cc/m²/日未満の酸素バリアは、同等の厚みで性能に匹敵する代替品がないため、原材料不足時でもプレミアム価格を確保しています。PVDCは精査を受けながらも、コーヒーや調味料サシェの主力として残っています。アルミニウム箔はサステナビリティの観点からフレキシブルラミネートでの使用が後退していますが、121℃の殺菌サイクルが金属性能を必要とするレトルトパウチの即席食品では依然として主流です。マイクロフィブリル化セルロースやキトサンをベースとした有機コーティングは、1µm未満の堆積で全体重量を削減し、既存のグラビアコーティング生産ラインに容易に統合できることから注目を集めています。

エンドユーザー産業別:医薬品が加速

食品・ペットフード用途が2025年の業界売上高の65.12%を占め首位を維持しています。市場リーダーはグローバルサプライチェーンの廃棄ロスを削減するために製品賞味期限を延長しており、例えばインドの乳製品加工業者は5層EVOHポーチへの切り替え後に廃棄物が18%削減されたと報告しています。医薬品・医療用途はバイオ医薬品注射剤が厳格な閾値以下の酸素レベルを維持する検証済みコールドチェーン包装を必要とするため、8.21%のCAGRで拡大しています。医薬品の高バリア包装フィルム市場シェアは、2026年にノースカロライナ州の大規模充填仕上げラインが稼働し年間12億個の単位用量ブリスターを必要とするようになると、さらに上昇するでしょう。

ペットフードのプレミアム化は、高タンパクレシピの嗜好性を保持するジッパー付きクロージャーとアロマバリアを備えたポーチ需要を促進しています。飲料用途は安定しているものの、ガセットポーチを採用するレディトゥドリンクコーヒーやスポーツ栄養パウダーから漸進的な成長が見られます。化粧品は精油の移行を防ぐアルミニウムフリー高バリア溶融コーティング層を持つラミネートチューブを選択しています。化学品・農業用途は多層バリアサックをニッチに使用していますが、バルクIBC代替品により成長は限定的です。

バリアタイプ別:有機コーティングが金属蒸着フィルムに挑戦

金属蒸着PETおよびOPPフィルムは依然として41.18%のシェアを保持し、魅力的なコストで強固なバリアを提供していますが、使用後の制約がCPGブランドに透明バリアオプションの探索を促しています。有機コーティングフィルムは水性分散液を用いて液体・油脂・蒸気バリアを形成し、消費後の分別を妨げないことで8.33%のCAGRを達成しています。有機コーティングの高バリア包装フィルム市場規模は小さいながらも戦略的であり、エコラベルがデジタル棚での製品視認性を維持する透明なモノマテリアルパックにリソースを投入しています。

無機酸化物コーティングBOPEフィルムはガラスに近いバリアを提供しながらアルミニウム箔よりもリサイクル性の優位性を持ちますが、コストが高いため大量普及は遅れています。薄い金属蒸着とコンポスタブルシーラントを組み合わせたハイブリッドソリューションが登場し、バリアとコンポスタビリティのバランスを実現しています。金属蒸着構造は光と酸素感受性が0.3 cc/m²/日未満のOTRを低い追加コストで必要とするコーヒー、スナック、粉末飲料セグメントで依然としてリードしています。分散コーティングを施した紙ベースのラミネートは菓子包装に進出しており、重量45%削減と引き裂き強度の向上を示していますが、機械の改造が必要です。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

技術別:モノマテリアルフィルムが多層規範を破壊

従来の7層以下の共押出は、コンバーターがプロセスを習得し設備が完全に償却されているため、2025年売上高の60.05%を占めました。しかしモノマテリアルバリアフィルムは、2028年までに全ストアブランド包装をリサイクル対応にするという小売業者の要求に後押しされ、8.89%のCAGRを記録しています。高バリア包装フィルム市場は、薄肉化BOPEを製造できる吹込フィルムMDOラインの急速な普及を目撃しており、透明性と剛性を改善し、EVOHやナノシリカコーティングと組み合わせることでOTR目標を達成しています。

高層(9〜11層)共押出はクックイン用途と深絞り熱成形向けに継続しており、精密な層界面が水分と酸素の勾配を調整する用途でシェアを維持しています。キャストフィルムプロセスはレトルトパウチリッディングで均一なゲージと光沢のある外観を提供するため主流を占めています。吹込フィルムは重量物サシェとバルクライナーで強度の優位性を保っています。設備ベンダーは既存の吹込フィルムタワーに後付けできる延伸モジュールの供給を競っており、受注状況に応じてコンバーターが標準モードとMDOモードを切り替える柔軟性を提供しています。

地域分析

アジア太平洋は2025年収益の42.31%を維持しており、中間層消費の拡大と物流コストを削減するフレキシブルポーチへの硬質瓶からの移行に支えられています。中国政府が2024年に260万トンのポリプロピレン輸出を推進したことで地域の樹脂価格が抑制され、地域コンバーターは輸出入札で積極的な見積もりを提示できる一方、価格の乱高下リスクにさらされています。2025年6月に施行される日本の食品接触材料に関するポジティブリストは、フィルムサプライヤーに21のポリマークラスと827の添加剤の認定を義務付け、新規構造の市場投入期間を長期化させています。東南アジアのサシェ問題は詰め替え可能ポーチのイノベーションを促し、2029年までに廃棄物30%削減を目指すインドネシアの目標と整合しています。

中東・アフリカは医薬品ブリスター設備への投資と湾岸から北・東アフリカを結ぶ冷蔵輸送回廊の整備に後押しされ、9.35%のCAGRで拡大しています。各国政府は多層コールドチェーンポーチを指定する地域ワクチン工場の立ち上げに医療予算を投入しており、EVOH豊富な構造への需要を促進しています。サウジアラビアのエネルギー補助金はエチレンコストを削減し、地域の統合生産者が下流のバリアフィルム投資を支援するマージンを確保しています。

北米は成熟しているものの、バイオ医薬品の充填仕上げ拡張と多層ポーチに依存するプレミアムペットフードフォーマットから恩恵を受けています。カリフォルニア州とオレゴン州のEPR法はリサイクル可能性指数に応じた手数料を課し、小売業者をモノマテリアルソリューションへと誘導しています。カナダの使い捨てプラスチック禁止は熱成形クラムシェルから再封可能なPEポーチへの移行を加速しています。メキシコはUSMCAを活用して共押出投資を誘致し、ニアショアリングハブとしての地位を確立しています。

欧州は循環経済義務のベルウェザーであり続けています。1キログラムあたり最大0.80ユーロのEPR課徴金がモノマテリアルBOPEとバリアコーティング紙の採用を促進しています。AmcorのAmFiberペーパーは高バリアリサイクル可能性能でEU特許を取得し、アルミ箔からの移行を裏付けています(amcor.com)。東欧の低い運営コストは西欧のブランドオーナーを量の移転に誘引していますが、寒冷な冬がフィルムの耐久性を試し、より高い耐衝撃性樹脂の需要を促しています。

南米は加工食品と農産物輸出を軸に安定した成長を記録しています。アルゼンチンとブラジルでは通貨変動が輸入樹脂の価格同等性に課題をもたらし、バリア層をより安価なブレンドで代替する動きが周期的に見られます。地域のリサイクル業者は金属蒸着スクラップの処理能力が不足していますが、ブラジルの新たなケミカルリサイクル工場が2027年までにループを閉じることを約束しています。

競合環境

市場構造は分散しています。2025年4月に実施された84億米ドルのAmcor-Berry Global合併は400工場を統合し、リサイクル可能フィルムの研究開発と調達レバレッジのスケールを生み出し、樹脂価格の急騰を抑制しています。[3]Amcor, "Amcor Completes Combination with Berry Global," amcor.com ToppanによるSonocoの熱成形・フレキシブル部門の18億米ドルでの買収は、北米の食品・ヘルスケア顧客への即時アクセスを提供し、高バリア包装フィルムRocheラインの商業化期間を短縮しています。NovolexとPactiv Evergreenの合併はフードサービス向けフレキシブル包装を統合し、一体型シート押出、バッグ製造、コンポスタブルフィルム資産を提供しています。

戦略的焦点は純粋な生産能力からリサイクル可能性の実績へと移行しています。リーダー企業はMDO設備、無溶剤コーティングステーション、EPR手数料を削減する近赤外線検出可能インクに投資しています。中堅プレーヤーはニッチな優位性を追求しており、欧州のスタートアップはプレミアムチョコレートバー向けにキトサンコーティングBOPEを商業化し、アジアの専門企業は乳製品PETボトル向けに高酸素バリア熱収縮スリーブを展開しています。特許出願はNIR検出可能コーティングとバイオベースタイ樹脂に集中しており、デジタル偽造防止を目的とした最近の発光ワニス研究に記録されています。

原材料へのアクセスが競争上のポジショニングを左右しています。ExxonMobilやDowなどの統合樹脂メーカーは内部エチレン生産を活用して価格急騰を平準化しています。後方統合を持たないコンバーターは長期引取契約や垂直統合取引を通じてパートナーシップを結んでおり、例えば中東の大手ポリマー企業は5年間のコストプラス方式で欧州の共押出業者にEVOHブレンドを供給しています。サステナビリティの実績が今や調達に影響を与えており、グローバルCPG企業は95%以上のモノマテリアル含有量と確認済みのカーブサイドリサイクル可能性を証明できるフィルムメーカーに複数年の長期取引契約を授与しています。

高バリア包装フィルム業界のリーダー企業

Amcor plc

Cosmo Films Limited

Celplast Metallized Products Limited

Glenroy, Inc.

Huhtamaki Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Toppanは高バリアフィルム能力を強化するため、Sonocoの熱成形・フレキシブル事業を18億米ドルで買収することに合意しました。

- 2024年10月:Klöckner Pentaplastはkpフレキシフローリサイクル可能PE・PPバリアラップを発売し、包装重量を75%削減し毎分120パックのライン速度を達成しました。

- 2024年5月:Plastchim-TはManucor S.p.A.を買収し、BOPP生産能力を20万トンに引き上げ、EMEAでのリーチを拡大しました。

- 2024年1月:Mold-Tek Packagingはインドに3工場を開設し、医薬品バリアタブ向けに年間5,500トンの生産能力を追加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、高バリア包装フィルム市場を、酸素・水蒸気・香気・光を規定限界値以下に抑えるよう設計された柔軟性のある単層または多層ポリマーシートと定義しており、食品・飲料・医薬品・パーソナルケア包装の長期安定性を確保するものとしています。

スコープ除外:硬質ラミネート、単体アルミニウム箔、および汎用ストレッチ・シュリンクラップは本調査の対象外です。

セグメンテーション概要

- 包装製品別

- バッグ・ポーチ

- スタンドアップポーチ

- トレーリッディングフィルム

- 熱成形フィルム

- ストレッチ・シュリンクラップ

- ブリスターベースフィルム

- フローラップ・サシェ

- 真空スキンパック

- 材料別

- ポリエチレン(LDPE、HDPE、MDO-PE)

- ポリプロピレン(BOPP、CPP)

- 二軸延伸ポリエチレンテレフタレート(BOPET)

- エチレンビニルアルコール共重合体(EVOH)

- ポリアミド

- アルミニウム箔

- ポリ塩化ビニリデン(PVDC)

- バイオポリマー(PLA、PHA)

- その他の材料

- エンドユーザー産業別

- 食品・ペットフード

- 食肉・水産物

- 乳製品・チーズ

- スナック・菓子

- 飲料

- 医薬品・医療

- パーソナルケア・化粧品

- 電子機器

- 農業・化学品

- 食品・ペットフード

- バリアタイプ別

- 金属蒸着フィルム

- 透明高バリアフィルム

- 有機コーティングフィルム

- 無機酸化物フィルム

- 技術別

- 多層共押出(7層以下)

- 高層(7層超)共押出

- モノマテリアルバリアフィルム

- その他の技術

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- ASEAN

- オーストラリア・ニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ケニア

- アフリカその他

- 中東

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米・欧州・アジアのコンバーター、樹脂メーカー、大手ブランドオーナーにヒアリングを実施しました。平均販売価格、ライン稼働率、リサイクル可能なモノマテリアル設計への移行ペースに関する知見は、二次調査で生じたギャップを補完しました。

デスクリサーチ

多層PE・PPフィルムに関する国連Comtrade貿易コードをEurostat生産指数およびUSDA冷鎖統計と連携させ、Flexible Packaging Association、PlasticsEurope、Institute of Packaging Professionalsの知見と照合しました。企業の10-K、D&B Hooversの財務スナップショット、Questelの特許タイムライン、Dow Jones Factivaの価格アラートは、Mordorアナリストが新規設備稼働および樹脂価格変動をマッピングする際に活用しました。記載されている情報源は例示であり、多数の追加公開データセットがクロスチェックに活用されています。

次に、10カ国における政府の水蒸気透過規制およびリサイクル含有量義務を重ね合わせて非対応需要を除外し、Volzaの出荷データによりバリアコーティングが既に施されているMDO-PE輸出の割合を確認しました。

市場規模の算定と予測

トップダウンモデルでは、HS-392062およびHS-392190のフローから世界需要を再構築し、ヒアリングで収集した地域別ASPで評価しています。サンプリングしたコンバーター売上の積み上げおよびパウチ生産量がボトムアップの妥当性確認として機能します。主要ドライバーには、レトルトパウチの普及、冷鎖ルートの拡大、新規共押出ライン、樹脂価格カーブ、EPRタイムラインの変化、モノマテリアルの採用が含まれます。これらを多変量回帰とARIMAで2030年まで予測し、樹脂価格変動に関するシナリオ分析を実施します。

データ検証と更新サイクル

アナリストはコンバーター稼働率および輸出データに対して分散スイープを実施し、異常値をシニアレビューに回した上で最終承認を行います。レポートは年次更新され、重大な市場変動が発生した場合は中間更新を実施し、納品前に最終レビューを行います。

MordorのHigh-Barrier Packaging Filmsベースラインが信頼性を持つ理由

公表値が異なることが多いのは、各出版社が独自のスコープ、価格体系、更新サイクルを適用しているためです。

Mordor Intelligenceによれば、厳格なスコーピングとデュアルパス検証により、数値の再現性とバランスが保たれています。他社における主なギャップ要因としては、中バリアグレードの追加、箔の合計への組み込み、グローバル一律ASPの使用、または旧式のトン数係数への依存が挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 1.65 Bn(2025年) | Mordor Intelligence | - |

| USD 35.80 Bn(2024年) | Regional Consultancy A | 中バリアフィルムおよび箔を追加、一次調査が不十分 |

| USD 34.10 Bn(2023年) | Global Consultancy B | 出荷トン数×一律ASP、リサイクル含有量調整なし |

| USD 22.16 Bn(2024年) | Industry Journal C | 硬質ラミネートを混在、スコープが曖昧 |

要約すると、すべての前提条件を開示し、データを年次更新し、数値を公開コードまたは直接ヒアリングに紐付けることで、意思決定者に戦略的判断のための信頼性の高いベースラインを提供しています。

レポートで回答される主要な質問

高バリア包装フィルム市場の現在の規模はどのくらいですか?

高バリア包装フィルム市場は2026年に17億7,000万米ドルに達し、7.34%のCAGRで2031年までに25億2,000万米ドルに達すると予測されています。

高バリア包装フィルム市場をリードしている地域はどこですか?

アジア太平洋が2025年収益の42.31%を占めてトップに立っており、硬質容器からフレキシブルポーチへの急速な転換が牽引しています。

モノマテリアルフィルムが普及している理由は何ですか?

小売業者と規制当局がリサイクル不可能な包装にEPR手数料を課しているため、ブランドはカーブサイドリサイクルガイドラインを満たしながらバリア性能を維持するモノマテリアルMDO-PEまたはBOPE構造を採用しています。

最も成長が速い包装製品セグメントはどれですか?

真空スキンパックは冷蔵賞味期限を延長し製品視認性を向上させるため、2031年まで9.43%のCAGRを示しており、生鮮肉・水産物サプライヤーに恩恵をもたらしています。

市場成長を制約する要因は何ですか?

ポリエチレンとポリプロピレンの価格変動、および2027年以降のPVDCとEVOH樹脂の供給逼迫が迫っており、コンバーターにとってコストと調達の課題を生み出しています。

大手企業はサステナビリティの圧力にどのように対応していますか?

企業はMDOライン、無溶剤有機コーティング、NIR検出可能インクに投資しており、Amcor-Berry Globalのような合併がリサイクル可能バリア技術の展開に資金を提供するスケールを生み出しています。

最終更新日: