血行動態モニタリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.24 十億米ドル |

| 市場規模 (2031) | 1.51 十億米ドル |

| 成長率 (2026 - 2031) | 4.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血行動態モニタリング市場分析

血行動態モニタリング市場規模は、2025年の12億1,900万米ドルから2026年には12億4,000万米ドルに成長し、2026年から2031年にかけてCAGR 4.02%で2031年までに15億1,000万米ドルに達すると予測されています。

医療提供者がコスト管理と成果向上を優先し、合併症や医療スタッフの業務負担を軽減する低侵襲プラットフォームおよびAI搭載アナリティクスへの投資を誘導しているため、成長は急速ではなく安定的に推移しています。北米、欧州、日本、そして中国においても高齢化が進む中、継続的な心血管モニタリングに対する臨床需要曲線が上昇しており、在宅入院モデルがリモートモニタリングのハードウェアおよびソフトウェアに対する新たな需要を生み出しています。メーカーは、ICU在院日数を短縮する統合ダッシュボードに、目標指向型治療アルゴリズム、敗血症早期警告スコア、および予測的血圧指標を組み込むことで対応しています。BDがEdwards Lifesciences社のクリティカルケア部門を買収した後、競争力学は激化しました。この取引により、買収企業は即座にインテリジェントモニターの最大のインストールベースを獲得し、エンドツーエンドプラットフォームに対する買収プレミアムを設定しました。

主要レポートのポイント

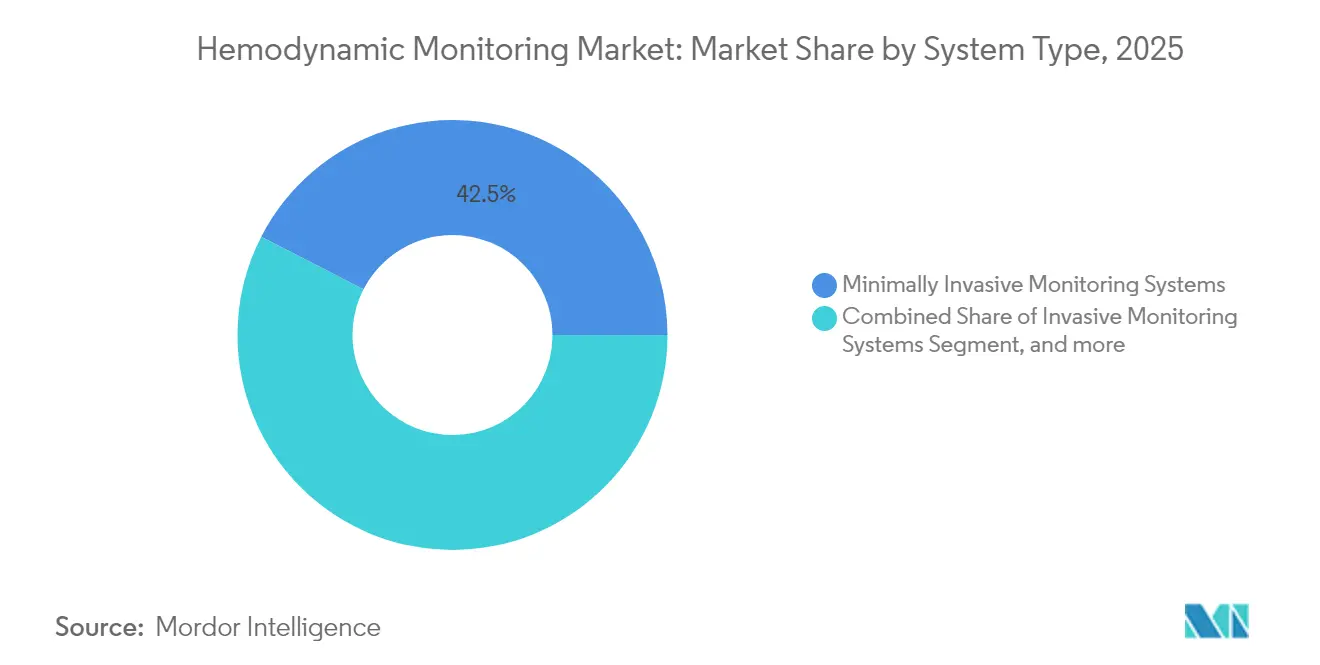

- システムタイプ別では、低侵襲技術が2025年の血行動態モニタリング市場シェアの42.45%を占め、非侵襲システムは2031年までCAGR 4.95%で成長すると予測されています。

- デバイス別では、肺動脈カテーテルが2025年の血行動態モニタリング市場規模の29.12%をリードし、ウェアラブルドップラー超音波パッチは2031年までCAGR 7.52%で拡大する見込みです。

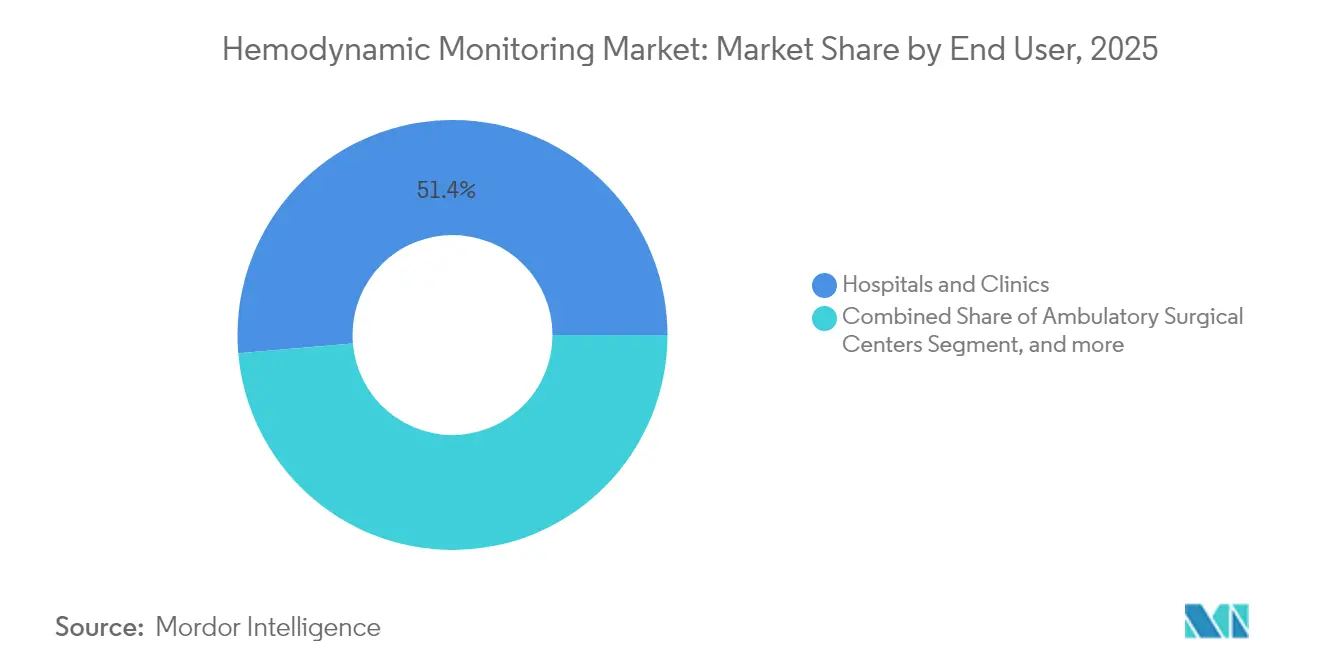

- エンドユーザー別では、病院・クリニックが2025年の血行動態モニタリング市場規模の51.35%を占め、在宅ケアおよびリモートモニタリング分野がCAGR 4.67%で最も速い成長を示しています。

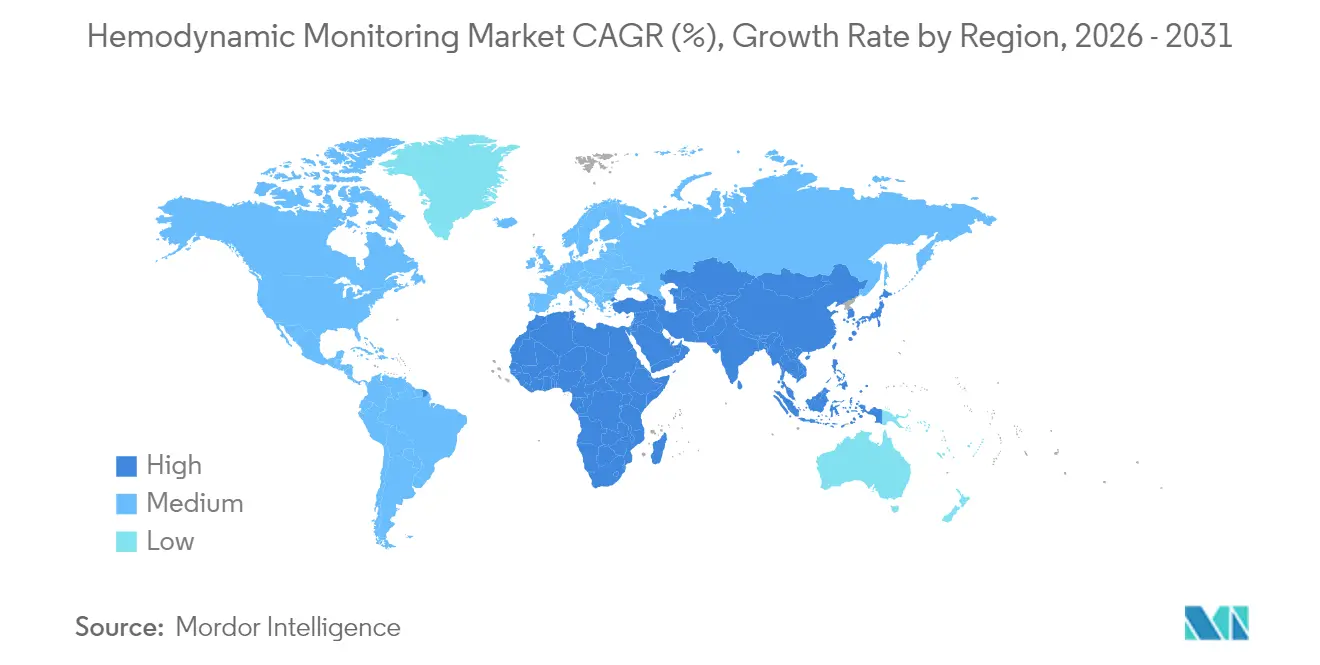

- 地域別では、北米が2025年に39.85%の収益シェアを占め、アジア太平洋地域が2031年までに最高の地域CAGR 6.04%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の血行動態モニタリング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重篤な高齢患者の増加 | +1.2% | 北米、欧州、日本 | 長期(4年以上) |

| 心血管疾患および糖尿病の有病率の上昇 | +0.9% | 世界全体、先進国市場でより高い | 中期(2~4年) |

| 低侵襲・非侵襲モニタリングにおける技術的進歩 | +0.8% | 北米、EU、アジア太平洋 | 中期(2~4年) |

| ERASプロトコルにおける血行動態最適化の採用拡大 | +0.6% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 敗血症・ショックの早期検出のためのAI駆動型予測アナリティクス | +0.4% | 北米、EU、一部アジア太平洋 | 短期(2年以内) |

| リモートモニタリングを可能にするウェアラブルドップラー超音波パッチ | +0.3% | 北米、世界規模での拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

重篤な高齢患者の増加

65歳以上の人口は最も急速に成長している入院患者層であり、継続的な血行動態モニタリングに対する持続的な需要を牽引しています。高齢の外科患者は不安定状態の発生率が高く、目標指向型治療は合併症を58%低減するため、予測型モニターはリソース計画に不可欠です。病院は感染リスクを低減し快適性を向上させる非侵襲技術を好み、支払者は再入院を抑制するために長期観察ウィンドウに対して償還を行います。その結果、ベンダーは動脈波形アナリティクスと虚弱スコアを統合し、リアルタイムで輸液蘇生を誘導するプラットフォームを市場に提供しています。

心血管疾患および糖尿病の有病率の上昇

糖尿病は周術期心血管イベントの可能性を3倍にし、ICUがグルコースと血圧の両方をモニタリングするデュアルスイートを採用するよう促しています。85%の診断精度を提供する敗血症免疫スコアAIツールのFDA承認は、混合リスク患者におけるアルゴリズムトリアージの価値を示しています。敗血症性ショックを1件回避するごとに集中治療コストが5万米ドル節約され、病院はこのような経済性を根拠に統合血行動態ダッシュボードの全院展開を正当化しています。

低侵襲・非侵襲モニタリングにおける技術的進歩

カリフォルニア大学サンディエゴ校の研究者は、100名以上の患者においてウェアラブル超音波パッチが動脈ラインと同等の精度を持つことを検証し、カテーテル関連合併症を排除しました。[1]Ying Li、「継続的血行動態モニタリングのためのフレキシブル超音波パッチ」、Nature、nature.com 信号処理の改善により動作アーティファクトのフィルタリングが可能となり、患者を拘束することなく病棟レベルでの継続的モニタリングが実現しています。償還もこれらの成果を反映し始めており、複数の欧州支払者が非侵襲的心拍出量トレンディングを独立した請求コードとして分類し、インピーダンス、ボリュームクランプ、超音波ウェアラブルの購入を加速させています。

ERASプロトコルにおける血行動態最適化の採用拡大

術後回復強化(ERAS)バンドルは、目標指向型治療が輸液および昇圧剤の使用を誘導する場合、在院日数を3.16日短縮し、術後合併症を30%低減します。[2]Shayan Kassirian、「術後回復強化により術後合併症が30%低減」、BMC Surgery、bmcsurg.biomedcentral.com 病院は、麻酔記録を自動入力し外科チームにアラートを送信する術中モニタリング経路を標準化しています。クローズドループアルゴリズム、スマートポンプ、脳酸素測定を一つのエコシステムで提供するベンダーは、周術期委員会が単一ソース調達を好むため、より迅速な契約獲得を実現しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 侵襲的モニタリングシステムに関連する合併症 | -0.7% | 世界全体、発展途上国市場でより高い | 中期(2~4年) |

| 厳格なFDA・CE承認経路 | -0.5% | 北米および欧州 | 長期(4年以上) |

| アラート疲労とデータ過負荷による臨床採用の低下 | -0.4% | 世界全体、高稼働ICU | 短期(2年以内) |

| 周術期最適化バンドルに対する償還ギャップ | -0.3% | 北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

侵襲的モニタリングシステムに関連する合併症

カテーテル挿入の2~15%において感染、出血、血管損傷が発生しており、臨床医は侵襲的ラインを最重症例のみに限定するよう促されています。研究により、非侵襲的インピーダンス心臓図が多くの中等度リスク手術において成果の質を損なうことなく動脈ラインを代替できることが確認されています。[3]Pavel Kolar、「非侵襲的心拍出量モニタリングの精度:メタアナリシス」、MDPI Sensors、mdpi.com 訴訟リスクへの懸念が高まる中、管理者は超音波ガイド下カニュレーションまたは完全カテーテルフリーモダリティを優先するようプロトコルを更新しています。

厳格なFDA・CE承認経路

アルゴリズム中心デバイスの規制審査は現在平均154~201日を要し、スタートアップ企業の研究開発資金の消費期間を延長しています。AIシステムはロックされたアルゴリズムのパフォーマンスおよび市販後ドリフト管理を提示する必要があり、試験予算が増加しています。2026年2月に施行されたFDAの品質マネジメントシステム規制は、ISO 13485と21 CFR 820を調和させていますが、追加のサイバーセキュリティ証拠を義務付けており、申請書類の準備期間が長期化しています。大手既存企業はコンプライアンスチームを活用して申請を迅速化し、新規参入者との差を広げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:非侵襲技術がイノベーションを牽引

低侵襲プラットフォームは2025年の血行動態モニタリング市場シェアの42.45%を獲得しており、数十年にわたる臨床医の習熟度と詳細な波形アナリティクスを反映しています。しかし、非侵襲システムはCAGR 4.95%で成長ランキングのトップに立っており、カテーテルの精度に匹敵する小型センサーと感染関連在院日数延長を制限する支払者の圧力によって推進されています。ICUおよびステップダウンユニット全体で、スタッフは安定した症例にはカフレス血圧カフを、急性代償不全には動脈波形モジュールを、統合ワークステーション内で使い分けるようになっています。病院はライン管理コストの削減と迅速な動員を根拠に設備投資を正当化しています。

需要の勢いは構造的な転換を示しています。ベンダーはインピーダンス心臓図、ドップラー超音波、フォトプレチスモグラフィーチャンネルを一つのドッキング可能なシャーシに統合し、単一のフリートで複数の重症度層に対応しています。ソフトウェアアップグレードにより、低血圧が顕在化するはるか前にスタッフに警告するディープラーニング一回拍出量変動計算が導入され、ベッドサイドに臨床意思決定支援が組み込まれています。その結果、非侵襲モダリティの血行動態モニタリング市場規模は2026年から2031年の間に1億5,800万米ドルの新規収益を追加し、従来の侵襲システムとの差を縮める見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デバイス別:ウェアラブル技術が従来のモニタリングを変革

肺動脈カテーテルは、複雑な心臓症例における混合静脈血酸素飽和度トレンディングにおいて比類のない性能を持つため、2025年収益の29.12%を依然として支えています。しかし、ウェアラブルドップラー超音波パッチはCAGR 7.52%で最も急速な上昇を記録しており、良好なヒューマンファクタースコアと感染リスクの排除によって支えられています。早期採用者は、超音波パッチが手動カフサイクルを置き換えることで、患者1人あたり1シフトにつき20分の看護時間節約を記録しています。

AIはさらに状況を変えています。EdwardsのAcumen低血圧予測指数は術中低血圧を57%削減し、複数のハードウェアラインにプリインストールされて出荷されており、カテーテルシェアを守りながらウェアラブルハイブリッドへの滑走路を準備しています。ボリュームクランプリングおよびバイオリアクタンスベストにおける並行イノベーションは、フロー、圧力、生化学マーカーをクラウドダッシュボードにストリーミングするマルチモーダルウェアラブルを予告しています。それに対応して、ウェアラブルの血行動態モニタリング市場規模はカテーテルセグメントの2倍のペースで成長すると予測されており、拘束されない継続的ケアへのシフトを強調しています。

エンドユーザー別:リモートモニタリングがケア提供を再構築

急性ショックおよび大手術は依然として院内侵襲ツールを必要とするため、病院・クリニックは2025年収益の51.35%を維持しています。しかし、リモートモニタリングカテゴリーは、在宅生理的モニタリングの30日サイクルあたり最大48米ドルを償還するメディケア請求コードを背景にCAGR 4.67%を記録しています。医療システムは、うっ血性心不全患者がワイヤレスドップラーパッチとタブレットダッシュボードを受け取り、再入院を15%削減する在宅入院プログラムを試験的に実施しています。

外来手術センターおよびカテーテル検査室も、日帰り手術量の増加に伴い調達を拡大しており、処置室間を移動できる軽量モニターを求めています。ベンダーはセルラーゲートウェイを通じて差別化を図り、手術室から回復病棟、そして自宅までのデータの継続性を確保しています。この連続性はクラウドアナリティクスのサブスクリプション収益を促進し、デバイスメーカーをサービスプロバイダーへと転換させ、血行動態モニタリング市場全体のキャッシュフロープロファイルを再構築しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に39.85%の収益シェアでリードしました。市場支配は、堅牢なICUインフラ、有利な民間支払者契約、および周術期ワークフローへのAIモジュールの早期統合に起因しています。同地域は合併症の減少に報酬を与えるバンドル支払いモデルを採用しており、経済的インセンティブをアルゴリズム早期警告システムと一致させています。PhilipsとMass General Brighamのライブデータ連携に代表されるパートナーシップは、エンタープライズ規模のアナリティクスプラットフォームへの需要を示しています。

アジア太平洋地域は2031年までCAGR 6.04%で最も急速に成長している地域です。中国は、第2層都市の病院における先進モニターを補助する「健康中国2030」政策の下、地域成長の半分を牽引しています。日本の条件付き承認経路は画期的デバイスの市場投入期間を短縮し、インドの拡大する中産階級は民間病院チェーンが非侵襲的心拍出量モジュールを導入するよう促しています。アジアのテレヘルスポートフォリオへのプライベートエクイティの流入は、遠隔患者モニタリングの展開に資金を提供することで血行動態モニタリング市場をさらに加速させています。

欧州はガイドラインの標準化と周術期ケアの最適化に支えられた着実な拡大を維持しています。ERAS学会の推奨が外科病棟全体での一回拍出量変動モニターの調達を促進しています。ブレグジットが二重規制経路をもたらしているものの、相互承認取り決めによりサプライチェーンは安定を保っています。入札委員会はパフォーマンスに加えてコスト効用の証拠をますます要求しており、査読済みアウトカムデータを持つプラットフォームが優遇されています。

競合状況

BDが2024年にEdwardsのクリティカルケアポートフォリオを42億米ドルで買収し、スマートセンサー、予測指数、輸液相互運用性を一つの傘下に統合したことで、業界再編が激化しました。この取引は年間セクター収益の3倍を上回り、ハードウェアとAIを融合させたエンドツーエンドエコシステムに投資家が置くプレミアムを浮き彫りにしました。

Philips、Masimo、GE HealthCareなどの既存大手はクラウドエッジアナリティクスを組み込み、病棟レベルの展開へと拡大することで対応しています。MasimoのRadius VSMはマルチパラメータベッドサイドモニタリングとテザーレスウェアラブル搬送センサーを組み合わせており、ICUから退院までの単一ベンダーによる縦断的カバレッジへの推進を強調しています。GE HealthCareのPortrait VSMは継続的非侵襲血圧と機械学習による悪化スコアを統合する計画であり、ステップダウンユニットの成長に向けて同社を位置付けています。

ディスラプターはバイオマーカーの収束に注力しています。スタートアップ企業はパッチ型乳酸センサーおよびナノ流体トロポニン検出器を試作しており、血行動態と代謝モニタリングを統合した新たな臨床ワークフローを創出する可能性があります。学術医療センターとのパートナーシップは、病院の株式持分をチャネルアクセスに活用しながら検証を加速させています。プラットフォームが血行動態モニタリング市場内で主要な臨床医インターフェースの獲得を競う中、競争の激しさは高水準を維持する見込みです。

血行動態モニタリング業界リーダー

Koninklijke Philips NV

Edwards Lifesciences Corporation

LiDCO Group PLC

Getinge AB

GE HealthCare Technologies Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

非侵襲的な継続モニタリングは最も明確な空白領域であり、特にプロバイダーがカテーテル関連の合併症を抑制しつつ、血行動態モニタリングをICUの外へも拡張しようとする中で顕在化している。最近の製品動向はこの流れを裏付けており、BDはHemoSphereエコシステムを通じて連続非侵襲的動脈波形解析のアドオン機能を導入し(2026年)、Caretaker MedicalはVitalStreamプラットフォームについてCEマーク(2026年)とFDA認可(2025年)を取得した。同プラットフォームは、単一デバイスによるマルチモーダル・ワイヤレスモニタリングというコンセプトを中心に位置づけられている。

市場はまた、ショックおよび心原性ショックの経路における標準化を軸に形成されつつあり、これはガイダンスをワークフロー統合型の意思決定支援に変換できるベンダーに有利に働く。2025年のESICM循環性ショックおよび血行動態モニタリングに関するガイドライン、および2025年のACC心原性ショックに関する専門家合意は、連続的な再評価と血行動態データの適切な活用を重視しており、侵襲的、低侵襲的、非侵襲的モダリティを1つのダッシュボードに統合するプラットフォームを支持している。同時に、米国で確立されたメディケアの遠隔生理学的モニタリング請求制度に支えられた在宅入院プログラムおよび遠隔モニタリングプログラムは、ウェアラブルおよびカフレス型ソリューションの対象範囲を拡大し、病棟、外来施設、在宅環境全体にわたる安全なデバイス・クラウド統合およびエンタープライズ相互運用性への需要を高めている。

最近の業界動向

- 2026年6月:Royal Philipsは、拡張可能な測定拡張をサポートするFlexible Link技術を搭載したIntelliVue Patient Monitor 6000シリーズを発表した。この発表は、ICUおよびステップダウンユニット全体で血行動態モジュールおよび解析機能を追加するための重要な統合ポイントである、多変量ベッドサイドモニタリング分野におけるPhilipsの存在感を強化するものである。

- 2025年4月:BDは、AI駆動型意思決定支援機能を備えた先進的血行動態モニタリングプラットフォーム「HemoSphere Alta」を発表した。これにはCerebral Autoregulation Index(脳自動調節指数)や強化されたAcumen Hypotension Prediction Index(低血圧予測指数)機能が含まれる。この発表は、アルゴリズム対応モニタリングスイートの水準を引き上げ、臨床ワークフローへの導入に紐づいたプレミアムプラットフォームのアップグレードを後押しするものである。

- 2024年9月:BDはEdwards Lifesciencesの重症患者管理製品事業の買収を完了し、これをBD Advanced Patient Monitoringとしてリブランドした。この取引により、大規模な既存導入基盤が統合され、手術室およびICU環境における輸液システムとの相互運用性に沿った、スマートかつコネクテッドな血行動態モニタリングにおけるBDの能力が拡大した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は、病院環境において主に重症患者管理および周術期ケアを目的として血流、圧力、酸素化を追跡するために使用される、臨床的血行動態モニタリングシステムおよびそれに関連する患者インターフェース製品からの収益として定義される。

対象範囲の除外事項:コンシューマー向けウェルネスウェアラブルおよび一般的なフィットネストラッキングデバイスは、心拍数などの基本的な指標を報告する場合であっても対象外とする。

セグメンテーション概要

- システムタイプ別

- 低侵襲モニタリングシステム

- 侵襲的モニタリングシステム

- 非侵襲モニタリングシステム

- デバイス別

- 肺動脈カテーテル

- パルス輪郭解析デバイス

- 食道ドップラーシステム

- 電気的・生体インピーダンスおよびバイオリアクタンスモニター

- ボリュームクランプ・CNAPデバイス

- ウェアラブルドップラー超音波パッチ

- その他のデバイス

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- カテーテル検査室・診断センター

- 在宅ケアおよび遠隔患者モニタリング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、血行動態モニタリングが通常使用されるケアパスウェイを把握し、その需要プールをICU、手術室、カテーテル検査室におけるデバイス導入パターンに結び付けるために活用された。公的な保健統計およびシステム容量に関する指標を参照し、それらを専門家との照合が可能な調達・利用動向に結び付けた。

参照した情報源には、例として世界保健機関(WHO)の保健統計、OECDの保健データ、米国CDCおよび国立保健統計センター(NCHS)の発表、FDAのデバイスデータベースおよび安全性情報、並びにPubMedに索引付けされた査読済み臨床文献が含まれる。また、製品構成の変化や更新サイクルを把握するため、年次報告書、投資家向け資料、および信頼性の高い病院・専門学会の刊行物を確認した。必要に応じ、企業財務、特許出願、出荷・入札追跡を扱う有料サブスクリプションを用いて、開示された収益区分の欠落を補い、製品サイクルの変化の時期を特定した。このリストはすべてを網羅するものではなく、データ収集、検証、明確化のために他の多数の公的・有料情報源も使用された。

一次インタビューおよび調査

一次調査は、成人および小児ケアにおいて異なるモニタリング手法がどの程度の頻度で使用されているか、また地域ごとに購買決定がどのように行われているかを検証することに重点を置いた。臨床利用者、バイオメディカルエンジニアリングおよび調達担当チーム、流通側の専門家に聞き取りを行い、典型的な構成、更新のタイミング、および各モニタリング構成に付随する消耗品の割合を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):15% | APAC: 44% |

| 中堅層:53% | 機能部門/事業部門リーダー:40% | 欧州・中東・アフリカ(EMEA):29% |

| 中小プレイヤー:17% | マネージャー:45% | 南北アメリカ:27% |

市場規模算定と予測

規模算定は、地域別に対象となる処置および重症患者管理プールを再構築するトップダウン手法から始まり、これらのツールが日常的に使用される環境における侵襲的、低侵襲的、非侵襲的モニタリングの浸透率を適用する。総計を現実的なものに保つため、サンプル抽出した平均販売価格帯に既存導入基盤の更新台数を乗じた値や、消耗品のプルスルーに関するチャネルからのフィードバックなど、選択的なボトムアップ検証によって結果を裏付けた。

モデルで使用した主要な入力データには、ICUおよび外科的処置のスループット指標、モニタリング強度の代理指標としての心血管疾患負荷、周術期パスウェイにおける低侵襲モニタリングの導入状況、モニタリング対象患者エピソードごとの消耗品利用率、および機器クラス・地域別の価格推移が含まれる。変数を明確に観測できない場合(例:部門間でのモニタリング機器の混合利用)、専門家による検証を通じて絞り込んだ保守的な範囲を用いて対応し、その後、外れ値が総計を左右しないようストレステストを実施した。

予測は主に専門家の合意に基づくシナリオ分析に依拠しており、これは政策変更、人員配置の制約、技術選好の変化が単一の傾向線が示すよりも速く導入を動かす可能性があるためである。シナリオは、処置件数の回復見通し、重症患者管理能力の拡大、更新サイクルのペースを基準として設定され、それらは地域別の価格設定の前提を用いて収益に変換される。

データ検証と更新サイクル

モデルの出力は、地域の病院容量動向、公表されている処置統計、調達に関する議論で見られる価格の方向性などの独立した指標と照合された。大きな差異が見られた場合、その根底にある前提を見直し、その変化が実際の変動かデータ上の異常かを確認するため、関連する専門家に再度連絡を取った。

最終確定前に、計算ロジック、単位の整合性、通貨換算が定められた対象範囲と一致するよう、複数段階でレビューが行われる。レポートは年1回更新され、需要または価格に影響を及ぼしうる重大な事象が発生した場合には中間更新が行われる。提供直前には、クライアントに提供する数値に最新の公的指標および検証済みの入力データが反映されているかを確認する最終確認を実施する。

Mordor Intelligenceのグローバル血行動態モニタリング市場市場規模推定と他の公表推定値との比較

血行動態モニタリングの公表市場規模は、製品名が似ていても異なる場合がある。これは、対象として数えられる項目やケア環境が常に同一ではないためである。差異は、価格が地域間でどのように平均化されるか、どの年が基準年として扱われるか、および前提が実務にあたる臨床医や調達チームと照合されているかによっても生じる。

ウェアラブルウェルネスパッチはMordor Intelligenceの対象範囲外であるため、コンシューマー向けモニタリングとICUおよび手術室システムを混合した推定値は、成長率が同程度に見えても通常より大きく見える傾向がある。もう一つの一般的な差異は消耗品の扱いであり、一部の公表資料はモニター本体のみを対象とし、他はカテーテルおよび圧力トランスデューサーセットを含めるため、収益構成が変化する。通貨のタイミングも差異を広げる要因となり得る。特に、あるモデルが単一年の平均レートで換算し、別のモデルが四半期ごとの混合レートを使用する場合には顕著である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.19 B (2025) | |

| グローバル調査出版社A | USD 1.67 B (2025) | より広範な「デバイス」の枠組みを用いており、隣接するモニタリング機器やより広いケア環境を捉える可能性があり、消耗品やソフトウェアのアップグレードが地域間で一貫して含まれているかは常に明確ではない。 |

| 業界調査出版社B | USD 1.20 B (2023) | モデルをより早い基準年に固定し、ハードウェア収益を重視するような形で総計を報告している可能性があり、これは繰り返し発生する消耗品利用の役割を過小評価し、示唆される成長経路を変化させる可能性がある。 |

総じて、情報源間の差異は主に、血行動態モニタリングとして何が数えられるか、繰り返し発生する消耗品収益がどのように扱われるか、および基準年の価格が地域間でどのように正規化されるかに起因している。対象範囲を病院ケアにおける臨床的血行動態モニタリングに限定し、主要な利用状況および価格に関する前提を実務者と照合することで、最終的な数値は明確な要因まで遡って追跡可能なものとなり、新たな公的指標が発表された際にも再現可能である。

レポートで回答される主要な質問

2026年の血行動態モニタリング市場の現在の規模はどのくらいですか?

市場は2026年に12億4,000万米ドルを生み出し、2026年から2031年にかけてCAGR 4.02%で2031年までに15億1,000万米ドルに達すると予測されています。

最も急速に成長しているシステムタイプはどれですか?

非侵襲システムはCAGR 4.95%で拡大しており、病院が感染リスクの最小化と患者の快適性向上を目指す中、低侵襲および侵襲的な対応製品を上回っています。

BDによるEdwards Lifesciencesの買収は競争にどのような影響を与えましたか?

42億米ドルの取引により、侵襲的および非侵襲的モダリティにまたがる最大の統合プラットフォームが誕生し、血行動態モニタリング市場全体の統合水準が引き上げられました。

アジア太平洋地域が主要な成長地域と見なされる理由は何ですか?

高齢化人口、拡大する病院インフラ、および支援的な規制改革が、世界最高水準のCAGR 6.04%をアジア太平洋地域で牽引しています。

人工知能は血行動態モニタリングにおいてどのような役割を果たしていますか?

AIアルゴリズムは低血圧、敗血症、脳灌流問題の早期検出を可能にし、アウトカムを改善するとともに先進モニタリングスイートのプレミアム価格設定を正当化しています。

償還の変化は採用にどのような影響を与えていますか?

遠隔生理的モニタリングに対する新たなメディケアコードおよび非侵襲的心拍出量トレンディングに対する欧州の診療報酬が、在宅ケアおよびポストアキュート環境での採用を加速させています。

最終更新日: