血液学診断市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

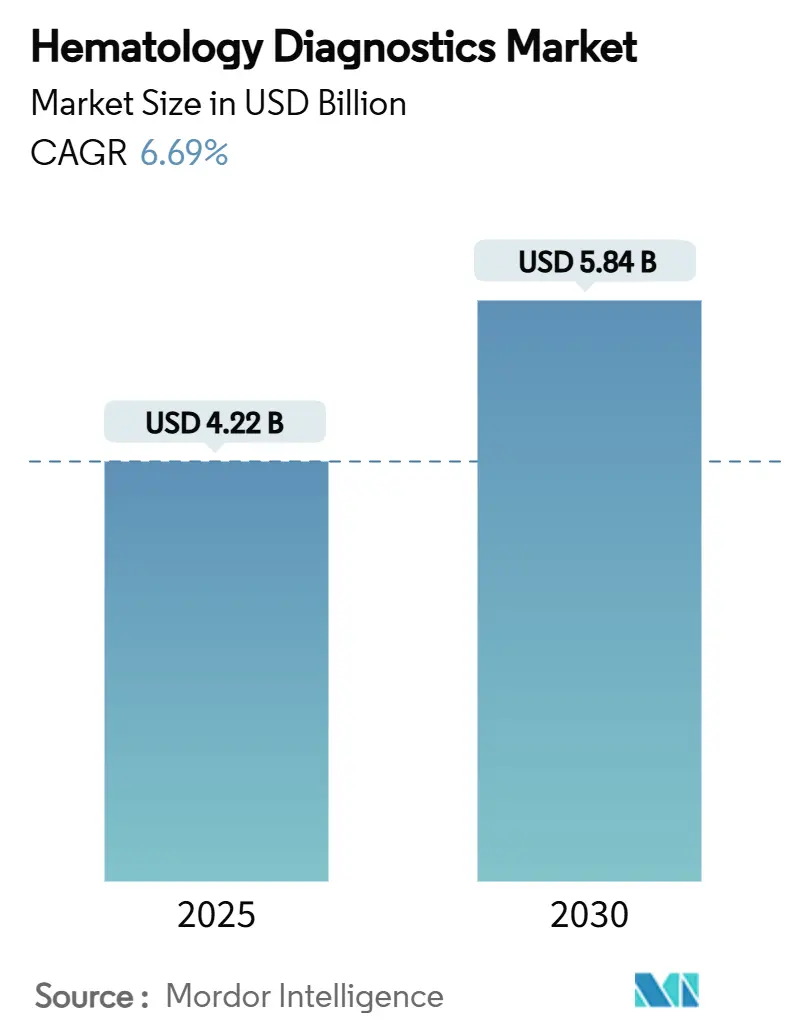

| 市場規模 (2025) | 4.22 十億米ドル |

| 市場規模 (2030) | 5.84 十億米ドル |

| 成長率 (2025 - 2030) | 6.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血液学診断市場分析

世界の血液学診断市場は2025年に42億2,000万米ドルに達し、2030年までに58億4,000万米ドルに達すると予測されており、同期間にCAGR 6.69%で拡大しています。自動化の進展、AI対応分析、および深刻化する人材不足により、検査室は手作業プロセスを高スループット分析装置に置き換えることを余儀なくされており、主要地域全体で血液学診断市場が強化されています。ターンアラウンドタイムを短縮する機器のアップグレード、デジタル形態学の統合、および検査室情報システムとの接続性が臨床精度とワークフロー効率を向上させる一方、先進国における支持的な償還政策が設備投資を後押ししています。糖尿病有病率の増加がHbA1c検査の普及を促進し、敗血症発生率の上昇が迅速な血球分析の必要性を強調しており、これらすべてが血液学診断市場のフットプリントをポイントオブケアおよびホームケア環境へと拡大させています。既存企業とスタートアップによる継続的なイノベーションが、差別化されたパフォーマンスとユーザー中心設計を通じて血液学診断市場を際立たせる分子・デジタルプラットフォームの安定したパイプラインを育成しています。

主要レポートのポイント

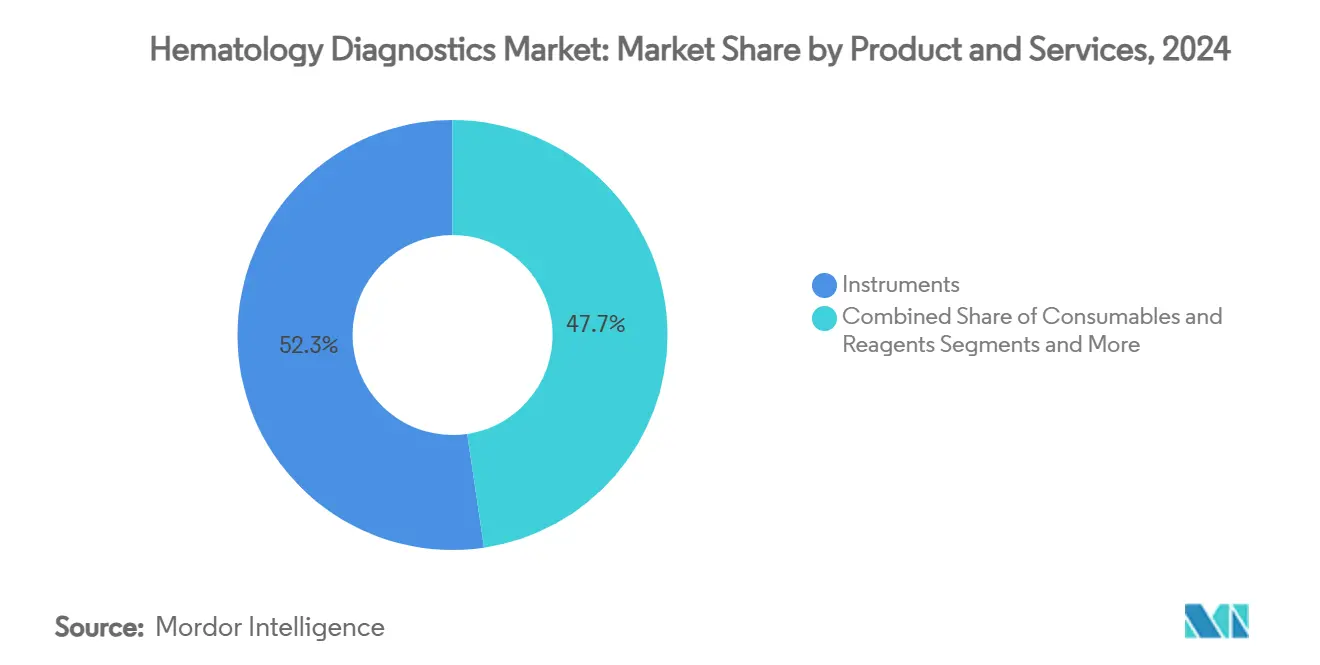

- 製品・サービス別では、機器が2024年の血液学診断市場シェアの52.34%を占め、サービス・ソフトウェアは2030年までにCAGR 10.54%で成長する見込みです。

- 検査タイプ別では、全血球計算が2024年の収益の36.47%を占めて首位となり、HbA1c・専門検査はCAGR 9.63%で最も速く成長すると予測されています。

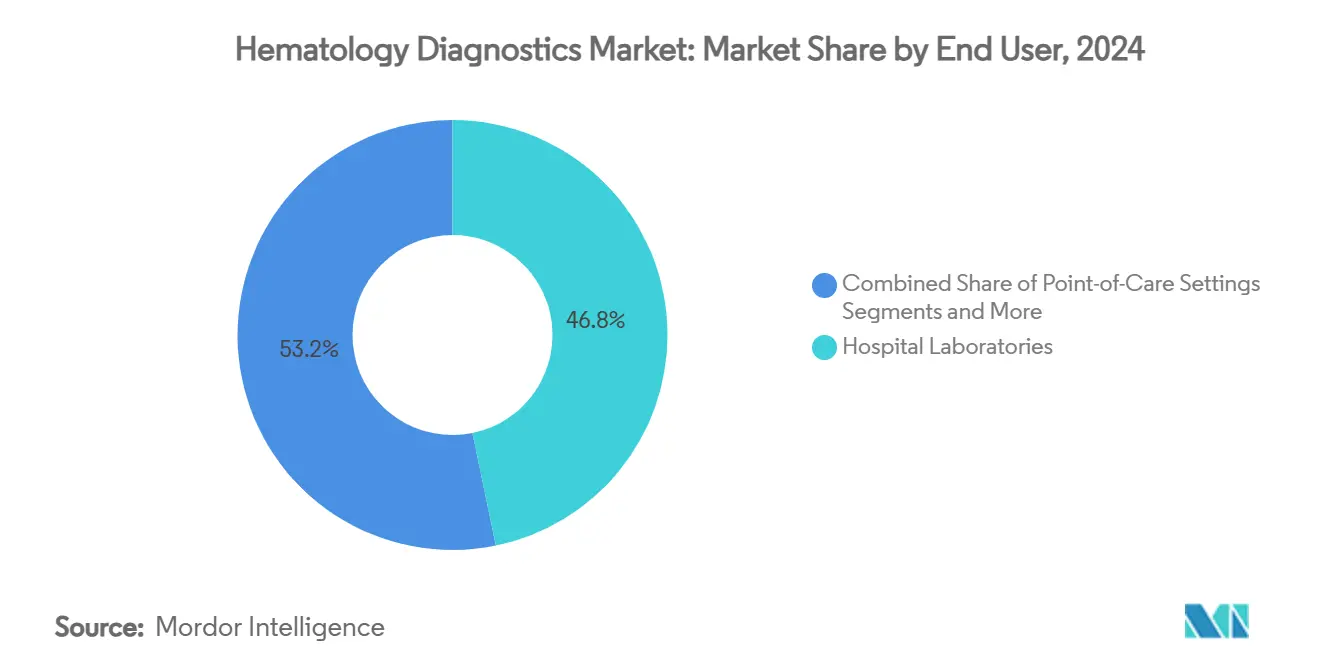

- エンドユーザー別では、病院検査室が2024年の血液学診断市場規模の46.78%を占め、ポイントオブケアは2030年までにCAGR 10.90%で拡大すると予測されています。

- 技術別では、5/6分類差分析装置が2024年の血液学診断市場規模の44.68%のシェアをリードしましたが、分子・デジタル血液学技術はCAGR 9.44%で進歩しています。

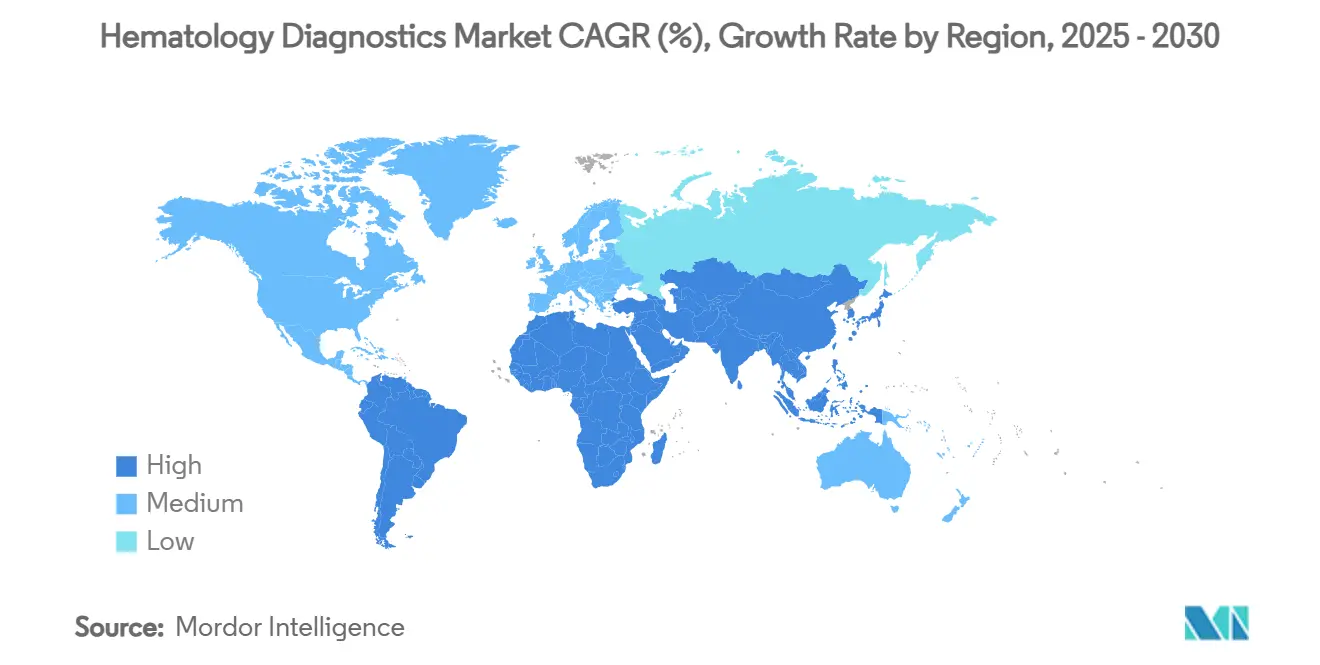

- 地域別では、北米が2024年の収益の33.84%を占め、アジア太平洋地域は2030年までにCAGR 8.82%で最も速く成長する地域セグメントとなっています。

世界の血液学診断市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動化による検査室効率化 | +1.8% | 世界規模;北米とEUで最も強い | 中期(2〜4年) |

| 血液媒介疾患負担の増大 | +1.2% | 世界規模;アジア太平洋地域とサハラ以南アフリカに集中 | 長期(4年以上) |

| ポイントオブケア血液学の普及拡大 | +0.9% | 世界規模;農村部および医療過疎地域で加速 | 短期(2年以内) |

| AI対応細胞形態学分析 | +0.7% | 北米とEU;アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 検査室スタッフ不足による分析装置アップグレードの加速 | +0.6% | 世界規模;先進市場で最も深刻 | 短期(2年以内) |

| 獣医血液学需要の台頭 | +0.5% | 北米とEU;アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動化による検査室効率化

検査室は現在、手作業ステップを最大70%削減し、分析エラーを40%削減する完全自動化「ダークラボ」ワークフローを導入しています。Sysmex XRシリーズやHORIBA HELOなどのプラットフォームは1平方メートルあたり125件以上のCBCを処理でき、予防保全モジュールを統合することでリアクティブモデルと比較してダウンタイムを30%削減します。優れた再現性と必要スキルの低下により、自動化は血液学診断市場の基盤となっており、特に臨床技術者の欠員率が25%を超える地域でその重要性が高まっています。

血液媒介疾患負担の増大

血流感染症は医療関連感染症の15%を占め、重症例では25%の死亡率を伴います。[1]Stacey L. Nagy、「血液培養ボトル不足の管理」、アメリカ微生物学会、asm.orgCOVID-19は検査室が最大60%の処理能力を失った際にギャップを浮き彫りにし、敗血症診断を数時間から数分に短縮する迅速フローサイトメトリー搭載血液学システムへの投資を促しました。血液学診断市場は、新興国における抗菌薬適正使用支援と患者アウトカム改善を支える分子・細胞ベースの複合ワークフローから恩恵を受けています。

ポイントオブケア血液学の普及拡大

指先採血サンプルを必要とする小型分析装置が、CBC機能を医師のオフィス、救急車、およびホームケア環境に移行させています。[2]María I. Núñez Rosas ら、「在宅ケア患者における血液学的指標管理のためのポイントオブケア診断の最新トレンド」、バイオセンサーズ、mdpi.comライス大学の重力駆動型AI対応フローサイトメーターは、ポンプなしで検査室グレードのCD4カウントを提供し、HIVおよびCOVID-19管理へのアクセスを向上させています。これらのイノベーションは、血液学診断市場を集中型検査室を超えて拡大させ、近接性、速度、およびコストを優先する価値に基づくケア戦略を支援しています。

AI対応細胞形態学分析

深層学習アルゴリズムは現在、91%の感度で骨髄芽球を識別し、均一な報告精度を確保しながら手動レビューを60%削減しています。[3]Toshihiro Shimizu ら、「P533: 完全自動化教師ありAIベース細胞分類器」、HemaSphere、journals.lww.comホロトモグラフィックフローサイトメトリーはさらに細胞形態学と遺伝子型を相関させ、白血病における新たな精密診断経路を開拓しています。[4]Yue Zhao ら、「遺伝子型から表現型へ:ホロトモグラフィックフローサイトメトリーによる芽球の変異解読」、ネイチャーフォトニクス、nature.comこれらのツールがルーティンワークフローに統合されるにつれ、データ駆動型の差別化を通じて血液学診断市場の競争力を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度な分析装置の高い設備投資 | –1.4% | 世界規模;新興市場で最も制約が大きい | 中期(2〜4年) |

| 体外診断薬統合による価格圧力 | –0.8% | 世界規模;成熟市場で激化 | 短期(2年以内) |

| 新規血液学検査に対する限定的な償還 | –0.6% | 北米とEU;アジア太平洋地域で新興 | 長期(4年以上) |

| 重要試薬のサプライチェーンの脆弱性 | –0.4% | 世界規模;サプライヤーが限られた地域で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な分析装置の高い設備投資

高度な分析装置は20万〜50万米ドルの初期費用に加え、毎年購入価格の約15%のサービス契約が必要です。小規模施設はこれらの支出を正当化することに苦労し、分析装置のライフサイクルを7〜10年に延長し、最新技術の普及を遅らせています。リースモデルは助けになりますが、規制上の義務により特定の構成が依然として求められ、コスト管理が制限されています。

体外診断薬統合による価格圧力

BDの34億米ドルの診断部門の売却などの事業再編は競争入札を激化させ、既存ベンダーと新規参入ベンダーの両方のマージンを圧縮しています。グループ購買組織はより深い割引を確保し、メーカーに血液学診断市場での業務合理化を迫っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:機器が自動化の勢いを牽引

機器は2024年の血液学診断市場で最大のシェアを占め、検査室がサンプル投入、分類計数、スライド作製を一つのフットプリントに統合した高スループット分析装置を優先したことで収益の52.34%を占めました。サービス・ソフトウェアは規模は小さいものの、検査室がデータ分析、クラウド接続、および分析装置の稼働時間を延長する予防保全を求めるにつれ、CAGR 10.54%で拡大しています。消耗品・試薬はワークフローの日常的な生命線であり続けており、供給保証により一部のベンダーが重要な染色剤やフローサイトメトリー抗体の製造を統合するよう促しています。

アウトカムベースのサービス契約への深化するシフトは、分析装置の可用性を財務的ペナルティに結びつけ、ベンダーにリモート診断と自動試薬補充のバンドルを促しています。このモデルは一回限りの販売を年金収益に転換し、生涯価値を高め、血液学診断市場の軌跡を支援しています。Siemens Healthineers-Scopio Labsなどのパートナーシップを通じて提供されるデジタル病理学アドオンは、物理的なスライドなしで形態学レビューを可能にすることで、既存の分析装置から追加収益を引き出しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

検査タイプ別:CBCが依然として優位、専門パネルが加速

全血球計算は2024年の収益の36.47%を占め、一次医療および腫瘍学フォローアップにおけるルーティンスクリーニングの定番としての地位を確固たるものにしています。しかし、HbA1c・専門パネルはCAGR 9.63%に向かっており、糖尿病スクリーニング義務の拡大と個別化医療の取り組みを反映しています。分子融合ワークフローは次世代シーケンシングパネルと従来の血液学を統合し、93%の精度で骨髄系腫瘍変異の検出を改善しています。

凝固・止血アッセイは直接経口抗凝固薬の広範な使用から恩恵を受け、専用の第Xa因子阻害剤検査の発売を促しています。フローサイトメトリーベースのアッセイは測定可能残存病変モニタリングで支持を得ており、改善された高感度プロトコルを活用しています。これらのダイナミクスは多様化した収益源を強化し、治療領域全体にわたる血液学診断市場の回復力を高めています。

エンドユーザー別:病院検査室が量を維持しながらPOCが勢いを増す

病院検査室は2024年に46.78%のシェアを維持しており、これは統合された調達力と、オーダーからレポートまでのサイクルを合理化する電子健康記録との統合接続性によるものです。ポイントオブケア施設は規模は小さいものの、低容量デバイスがベンチトップ分析装置と精度の同等性に達するにつれ、CAGR 10.90%で成長しています。BDの指先採血MiniDrawデバイスは、採血を簡素化し採血スタッフの要件を削減する取り組みの典型例です。

参照検査室は地域病院から外注された高複雑度検査を獲得し、小規模施設が血液学診断市場での迅速なターンアラウンドに集中できるようにしています。獣医クリニックもペット保険の普及と高度な診断への支払い意欲から恩恵を受け、中一桁台の成長を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:分子・デジタルプラットフォームが地位を確立

5/6分類差分析装置は2024年の売上の44.68%を占め、ルーティン業務量とコスト効率で支持されています。しかし、分子・デジタル血液学プラットフォーム自体はCAGR 9.44%と予測されており、遺伝的洞察とAI支援解釈をもたらし、診断価値を高め、十分な情報に基づく治療選択を支援しています。自動化フローサイトメトリーはこれらのツールを補完し、白血病分類を合理化する迅速なマルチパラメーターパネルを提供しています。

デジタル形態学ソリューションはスライドレビューをクラウドワークステーションに移行させ、レビュー時間を短縮し検査室スタッフの人間工学的負担を軽減しています。高感度フローサイトメトリーと組み合わせることで、これらの技術は測定可能残存病変検出を地域医療環境に拡大し、血液学診断市場における段階的な変化を強調しています。

地域分析

北米は2024年の血液学診断市場の33.84%を占め、高度な病院ネットワーク、早期の自動化採用、および包括的な検査室検査を奨励する償還構造によって支えられています。医療技術者の欠員率が25%を超えることで、新規採用なしにスループットを向上させる分析装置のアップグレードが加速しています。Abbott、Danaher、Beckman Coulterからの強固な研究開発パイプラインがイノベーションを注入する一方、カナダは普遍的医療保険を活用して検査利用を標準化し、メキシコは地域検査室のアップグレードに公共支出を再配分しています。

アジア太平洋地域は、中国とインドが保険適用範囲を拡大し現代的な病院に投資するにつれ、2030年までに最高のCAGR 8.82%を記録しています。大規模な人口基盤と非感染性疾患有病率の上昇が、ルーティン検査と専門検査の両方への需要を促進しています。日本の腫瘍ゲノムプログラムは2029年までに10万件のシーケンスを目指し、分子診断を血液学ワークフローに組み込み、エコシステムパートナーシップを育成しています。Mindrayなどの地域企業からのコンパクトな分析装置は中堅病院のコスト感度に合致し、血液学診断市場が地方都市や農村コミュニティに浸透することを可能にしています。

欧州は調和された医療インフラと長年の検査室ネットワークから恩恵を受けていますが、体外診断規制からのより高いコンプライアンスコストに取り組んでいます。IVDRが証拠要求を拡大する一方、既存ベンダーは規制の専門知識を活用して市場参入障壁を強化しています。ドイツ、フランス、英国が購買をリードし、南欧は高付加価値アップグレードに焦点を当てながら段階的に投資しています。中東・アフリカは比較的小規模ながら、専門家不足を補うために大規模な参照センターに投資しており、南米はマクロ経済回復を段階的な検査室近代化と連携させ、血液学診断市場の着実だが不均一な拡大を示しています。

競合環境

血液学診断市場は適度に分散しています。Sysmexは分類計数と自動化モジュールで優位に立ち、DanaherのBeckman Coulter部門は広範な試薬カタログを活用し、AbbottはAlinity高容量統合プラットフォームを通じて差別化しています。Siemens HealthineersとSysmexのOEM止血協定を含む戦略的パートナーシップが製品の幅と流通リーチを拡大しています。

新興プレーヤーは、分散型ケアにより適したAIネイティブ設計と小型ハードウェアを通じて既存企業に挑戦しています。Mindrayの血小板に特化したCAL 8000ラインは自己脱凝集アルゴリズムを使用して偽血小板減少症の誤検知を最小化しています。スタートアップはスライド画像を集中的にレビューするサービスとしてのソフトウェアモデルを活用し、大規模な設備投資なしに年金収益を創出しています。

統合トレンドが価格ダイナミクスを再形成しており、BDの売却保留は新たな競争と積極的な価格戦略を招いています。同時に、試薬不足が社内抗体生産などの垂直統合入札を引き起こし、供給を固めながらマージンを圧縮しています。全体として、競争の激しさは、血液学診断市場におけるスループット、精度、およびスタッフィングの課題に対応する統合ハードウェア・ソフトウェア・サービスエコシステムを提供できる企業に集中しています。

血液学診断産業リーダー

Sysmex Corporation

Danaher

Abbott Laboratories

Siemens Healthineers

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ライス大学の研究者が、資源の限られた環境を対象に、未精製血液中のCD4+ T細胞カウントを可能にする重力駆動型AI対応フローサイトメトリーデバイスを発表しました。

- 2025年3月:BDとBabson Diagnosticsは、MiniDraw指先採血が静脈採血と同等の精度を提供し、検査へのより広いアクセスを促進することを報告しました。

- 2025年1月:MindrayがCAL 8000ラインにAI対応血小板計数技術を発売し、偽血小板減少症を抑制し30分以内に結果を提供します。

世界の血液学診断市場レポートの範囲

| 機器 |

| 消耗品・試薬 |

| サービス・ソフトウェア |

| 全血球計算(CBC) |

| ヘモグロビン/ヘマトクリット |

| 凝固・止血 |

| フローサイトメトリーベース |

| HbA1c・専門検査 |

| 病院検査室 |

| 独立/参照検査室 |

| ポイントオブケア施設 |

| 学術・研究機関 |

| 獣医クリニック |

| 3分類差分析装置 |

| 5/6分類差分析装置 |

| 自動化フローサイトメトリー |

| 分子・デジタル血液学 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品・サービス別 | 機器 | |

| 消耗品・試薬 | ||

| サービス・ソフトウェア | ||

| 検査タイプ別 | 全血球計算(CBC) | |

| ヘモグロビン/ヘマトクリット | ||

| 凝固・止血 | ||

| フローサイトメトリーベース | ||

| HbA1c・専門検査 | ||

| エンドユーザー別 | 病院検査室 | |

| 独立/参照検査室 | ||

| ポイントオブケア施設 | ||

| 学術・研究機関 | ||

| 獣医クリニック | ||

| 技術別 | 3分類差分析装置 | |

| 5/6分類差分析装置 | ||

| 自動化フローサイトメトリー | ||

| 分子・デジタル血液学 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

1. 血液学診断市場の現在の規模はどのくらいですか?

血液学診断市場は2025年に42億2,000万米ドルに達し、2030年までに58億4,000万米ドルに達すると予測されています。

2. 血液学診断市場内で最も速く成長しているセグメントはどれですか?

サービス・ソフトウェアが最も速く成長しているセグメントであり、分析、接続性、および予防保全への需要に牽引されて2030年までにCAGR 10.54%で上昇すると予測されています。

3. ポイントオブケア血液学が支持を得ているのはなぜですか?

小型分析装置と指先採血により、CBCおよびHbA1c検査が集中型検査室以外でも実施可能となり、分散型ケアモデルを支援し農村部でのアクセスを改善しています。

4. AIは血液学診断にどのような影響を与えていますか?

AI対応アルゴリズムは細胞形態学分析を強化し、手動レビューを最大60%削減し、白血病やその他の血液疾患における精密診断を支援しています。

5. 最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、中国、インド、東南アジアにおける医療近代化を背景に、予想CAGR 8.82%で最も速く成長する地域です。

最終更新日: