ヘッジホッグ経路阻害薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

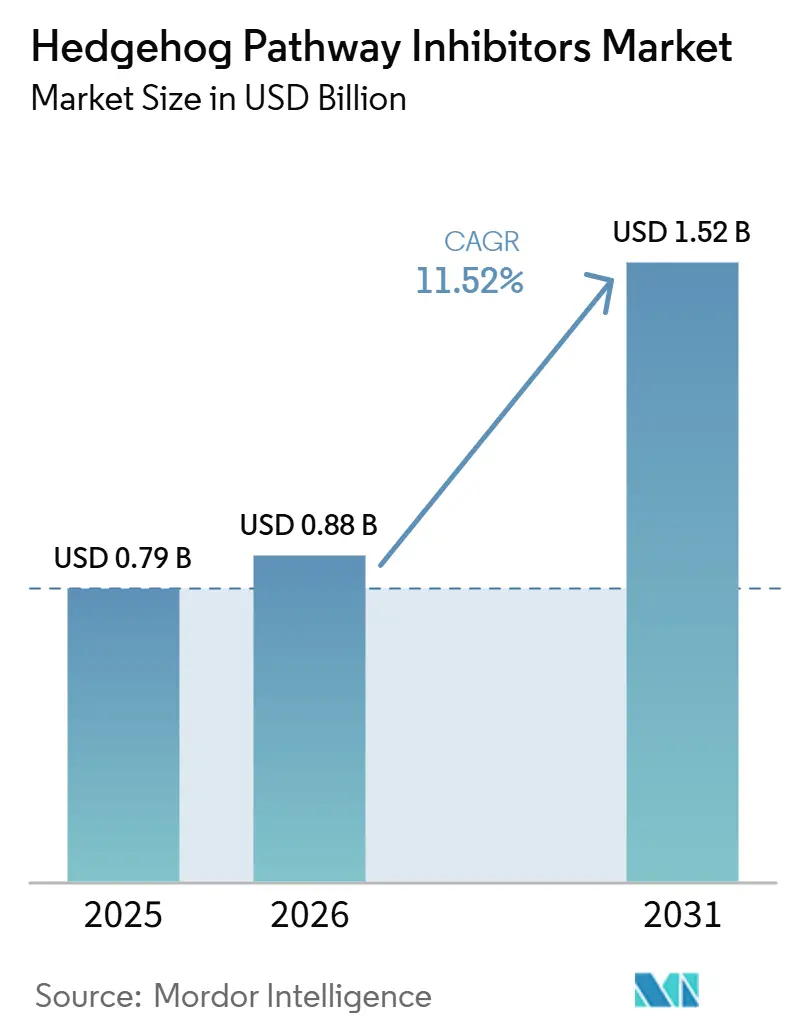

| 市場規模 (2026) | 0.88 十億米ドル |

| 市場規模 (2031) | 1.52 十億米ドル |

| 成長率 (2026 - 2031) | 11.52% CAGR |

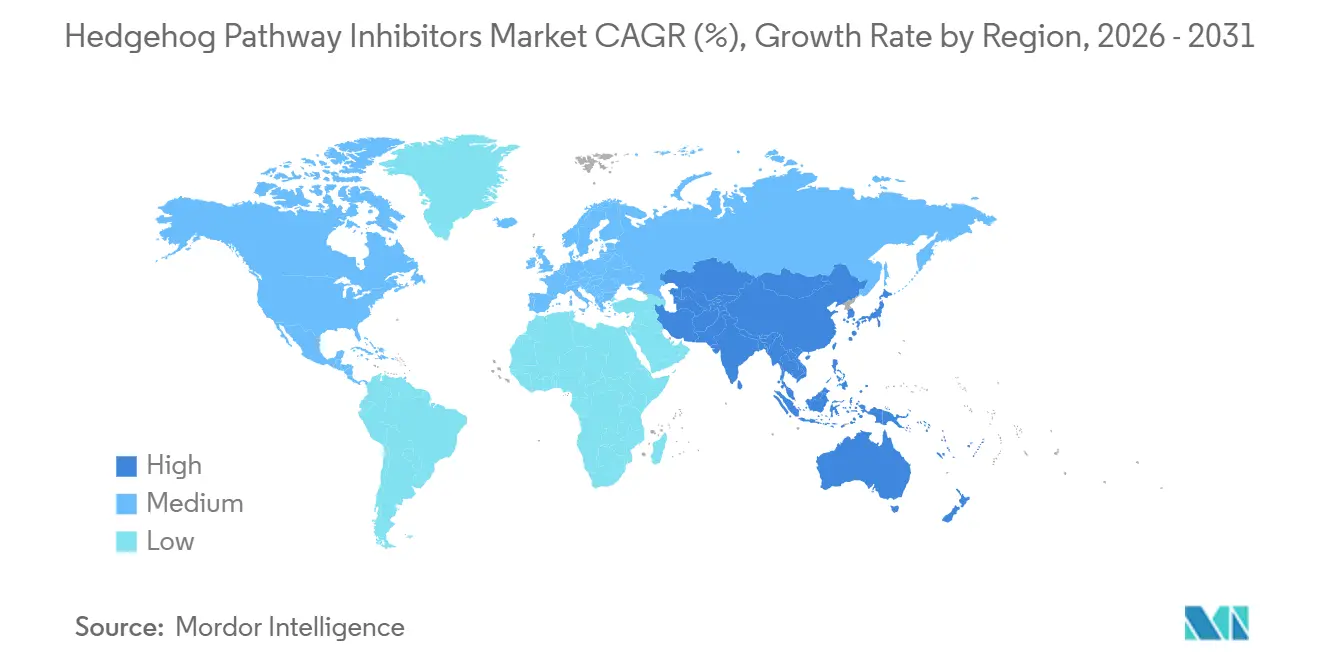

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

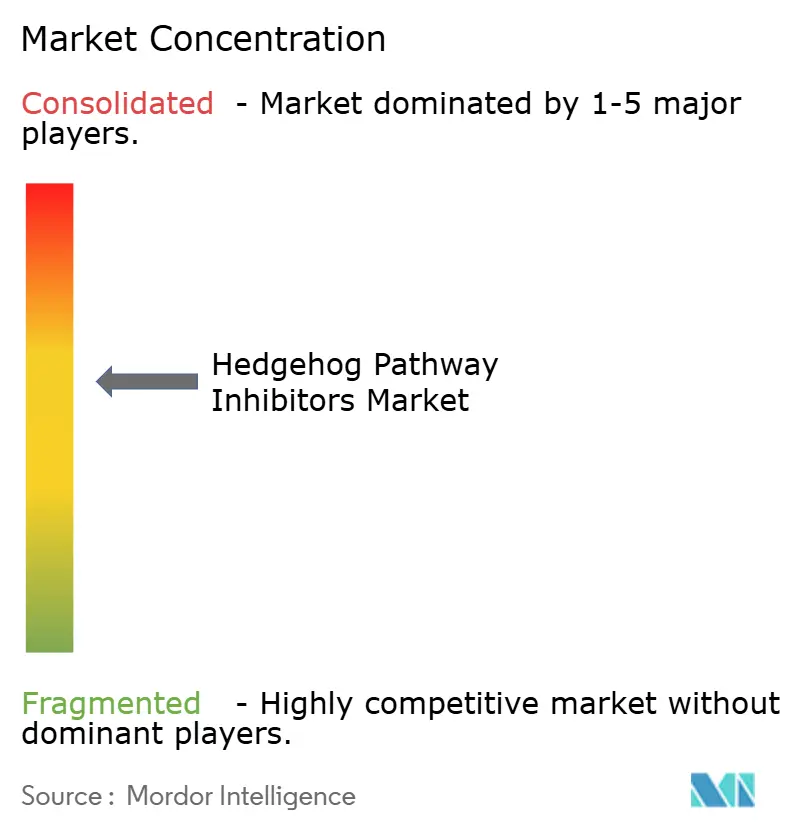

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘッジホッグ経路阻害薬市場分析

ヘッジホッグ経路阻害薬市場規模は、2025年の7億9,000万USDから2026年には8億8,000万USDに成長し、2026年から2031年にかけて11.52%のCAGRで2031年までに15億2,000万USDに達すると予測されています。

ヘッジホッグ経路阻害薬市場における需要は、高齢者における基底細胞癌の重大な疾患負担と密接に結びついたままです。需要基盤は標準的な発生率の集計が示す水準よりも広く、再発性高頻度基底細胞癌患者やゴーリン症候群患者は短期治療サイクルではなく持続的な病変抑制を必要とすることが多く、これによりヘッジホッグ経路阻害薬市場は時間の経過とともにより安定した治療対象集団を確保しています。ヘッジホッグ経路阻害薬市場の成長は、局所製剤の再処方とデジタル対応の専門調剤によっても形成されており、いずれも全身毒性と処方箋補充の複雑さに起因する治療中断に直接対処するものです。併用使用とバイオマーカーに基づく患者選択は、特に治療開始前に経路活性化または耐性管理をより明確に特定できる場合において、最も限定的な使用設定を超えてヘッジホッグ経路阻害薬市場の臨床的根拠を広げています。少数の承認済み製品が現在の収益の大部分を依然として支配しているため、市場は中程度の集中度を示していますが、耐性、毒性、および二次市場における厳格に管理された償還は、疾患有病率のみが示す上昇余地を引き続き制限しています。

主要レポートのポイント

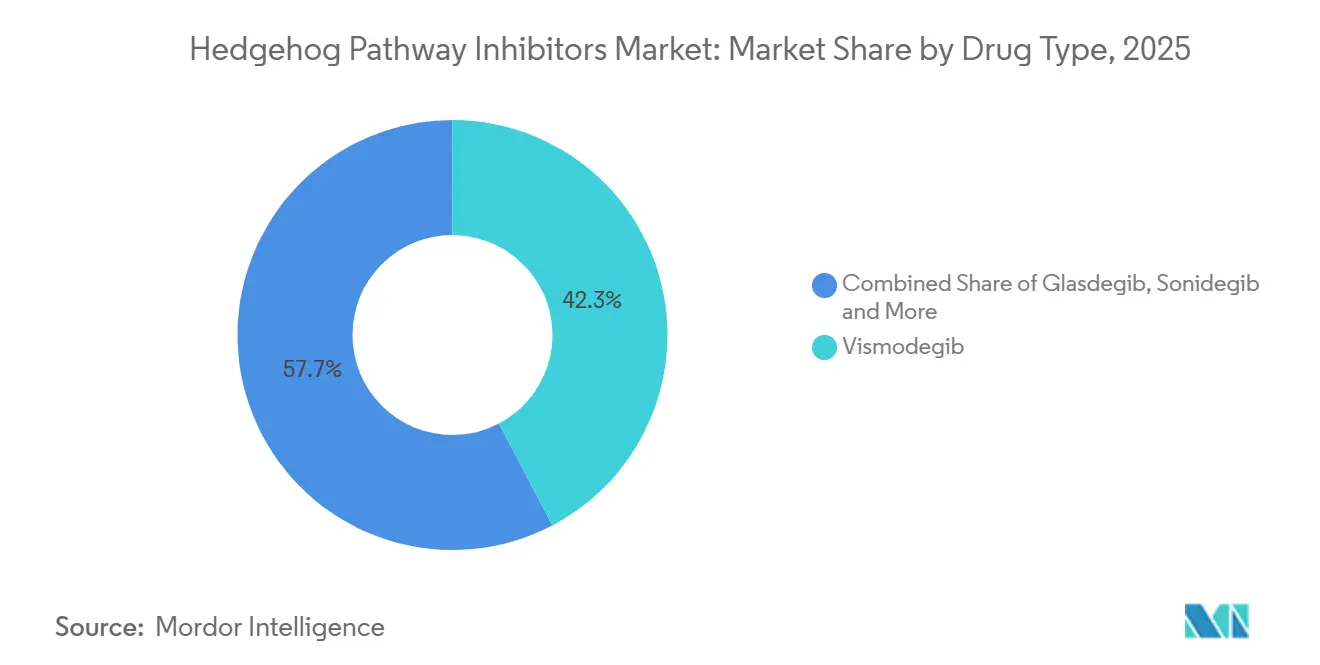

- 薬剤タイプ別では、ビスモデギブが2025年に42.31%の収益シェアを保持し、グラスデギブが2031年までに12.38%の最高CAGRを記録すると予測されています。

- 適応症別では、基底細胞癌が2025年に76.24%のシェアを占め、ゴーリン症候群が2031年までに13.52%のCAGRで拡大すると予測されています。

- 投与経路別では、経口製剤が2025年に54.52%のシェアを保持し、局所製剤が2031年までに13.25%のCAGRで進展すると予測されています。

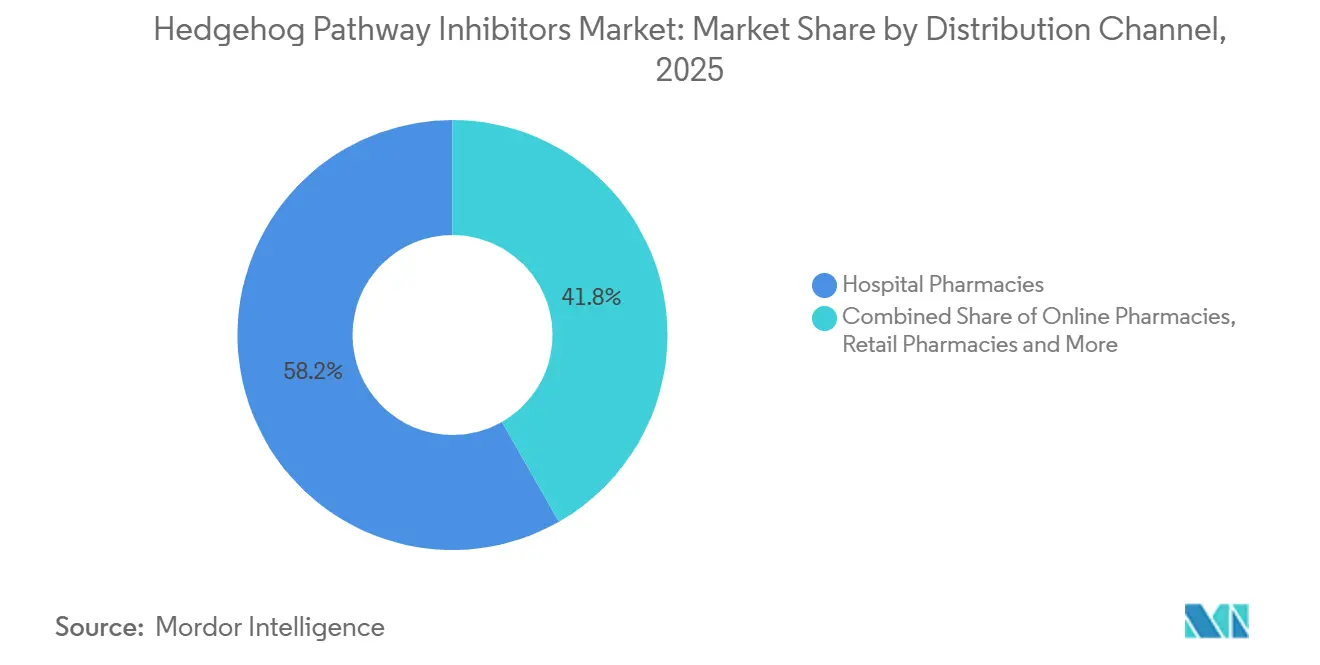

- 流通チャネル別では、病院薬局が2025年に58.24%のシェアを獲得し、オンライン薬局が2031年までに14.52%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2025年に60.44%のシェアを占め、研究機関が2031年までに12.68%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年に41.52%のシェアでリードし、アジア太平洋地域が2031年までに13.55%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヘッジホッグ経路阻害薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化およびUV曝露集団における基底細胞癌および急性骨髄性白血病の負担増大 | +2.8% | 高所得国の北米および東アジアで最も急激な伸びを示し、グローバルに展開 | 長期(4年以上) |

| バイオマーカーに基づく患者層別化 | +1.5% | 北米および欧州、アジア太平洋地域への早期波及あり | 中期(2~4年) |

| 単剤療法を超えた併用レジメン | +1.3% | 北米および欧州 | 中期(2~4年) |

| 局所および局所送達製剤 | +1.0% | 北米、欧州、およびアジア太平洋地域 | 中期(2~4年) |

| オーファンおよび迅速承認経路 | +1.2% | 米国およびEU | 短期(2年以内) |

| 実世界エビデンスと持続性の向上 | +0.9% | 北米での早期利益を伴い、グローバルに展開 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化およびUV曝露集団における基底細胞癌および急性骨髄性白血病の負担増大

ヘッジホッグ経路阻害薬市場の基本的な需要エンジンは人口動態的なものであり、治療対象集団は皮膚癌の負担と治療の複雑さがともに増大している高齢者層に大きく偏っています。55歳以上の成人における世界の新規基底細胞癌症例数は増加しており、最高齢層ではさらに急激な増加が予測されており、米国、ブラジル、中国が最大の絶対症例数を抱えています。ヘッジホッグ経路阻害薬市場は、免疫抑制患者における目立たないが重要な拡大からも恩恵を受けており、移植レシピエントや長期生物学的製剤使用者は免疫正常集団と比較して基底細胞癌を著しく高い割合で発症するため、薬物療法に移行し得る局所進行プールが拡大しています。

白血病の側面では、グラスデギブは75歳以上の成人または強化化学療法が禁忌となる併存疾患を有する成人を対象として位置づけられており、これにより製品は最高齢かつ最も急速に成長している急性骨髄性白血病治療コホートと一致しています[1]「ラベル、DAURISMO(グラスデギブ)錠、フィルムコーティング」、DailyMed、国立医学図書館、dailymed.nlm.nih.gov。実臨床においてもこの論理が裏付けられており、グラスデギブベースのケアの一次治療における市中腫瘍学での使用において50%の複合寛解率が報告されており、これはヘッジホッグ経路阻害薬市場が虚弱な急性骨髄性白血病患者において持続的な臨床的・商業的役割を担うことを支持しています。これらの高齢かつ医学的に複雑な集団が拡大するにつれ、ヘッジホッグ経路阻害薬市場は単に患者数が増えるだけでなく、現在の適応ラベルおよびケア設定要件に適合する患者が増加するという恩恵を受けます。

バイオマーカーに基づく患者層別化が対象コホートを拡大

患者選択はより精密になりつつあり、その精密さはヘッジホッグ経路阻害薬市場内において診断から治療への転換を実質的に改善し得ます。PTCH1変異腫瘍において、ビスモデギブはゴーリン症候群患者で100%の奏効率を示し、未選択の進行基底細胞癌コホートでの43%の奏効率と比較されており、分子的文脈が治療価値をいかに大きく変え得るかを示しています。この差は重要であり、皮膚科学および腫瘍学の実臨床においてより広範なゲノムスクリーニングが行われることで、ヘッジホッグ阻害薬を最後の難治性設定に留めるのではなく、高奏効患者をより早期に治療に導くことができます。

ヘッジホッグ経路阻害薬市場は、経路レベルの検査の段階的な標準化からも恩恵を受ける可能性があり、標的活性化と予想される奏効が特定の変異パターンに結びつけられることで臨床医の信頼が高まります。循環PTCH1およびSMO変異を検出するリキッドバイオプシープラットフォームは組織ベース検査との87.5%の一致率に達しており、サンプリングの障壁を低下させ、皮膚癌および白血病プログラムの両方でスクリーニング率を向上させる可能性があります[2]「SMOまたはPTCH1変異腫瘍患者におけるビスモデギブのフェーズII研究」、JCO精密腫瘍学、ascopubs.org。非侵襲的検査が改善され、大規模での使用が容易になるにつれ、ヘッジホッグ経路阻害薬市場は適応ラベルの拡大だけでなく、より優れた患者選択をじて患者数を増やすことができます。

併用レジメンが単剤療法を超えた臨床的有用性を拡大

併用治療は、単剤療法だけでは初期の開発サイクルで確立できなかったよりも広い臨床的役割をヘッジホッグ経路阻害薬市場に与えています。現在最も信頼性の高いシグナルは神経膠芽腫から得られており、GEINOGLASフェーズIb/II試験においてグラスデギブとスタップレジメンの併用が15ヶ月全生存率52.1%および全生存期間中央値15.3ヶ月を達成したことが示されています。この結果は、困難な腫瘍設定においてバックボーン治療を置き換えようとするのではなく、標準的な放射線化学療法と並行してヘッジホッグ経路阻害が機能することを示しているため重要です。

ヘッジホッグ経路阻害薬市場は、腫瘍の挙動または治療感受性を再形成できるプラットフォームとして価値を獲得しており、これは基底細胞癌または急性骨髄性白血病における直接的な経路遮断よりも広い役割です。このアプローチはまた、現在の承認済み腫瘍学セグメントの重要性を低下させることなく、追加の固形腫瘍の文脈での使用を支持できる陽性の併用データが得られることで収益基盤を多様化します。より多くの研究がこのパターンを確認すれば、ヘッジホッグ経路阻害薬市場は狭い単剤療法の適応症セットへの依存を減らし、併用論理を中心に構築されたより大きな治療アーキテクチャに依存するようになるでしょう。

局所および局所送達製剤が全身毒性を低減

局所送達は、長期経口療法を制約してきた忍容性の限界に直接対処するため、ヘッジホッグ経路阻害薬市場において最も明確な成長レバーの一つとなっています。前臨床研究において、腫瘍内投与されたpH感受性ソニデギブインバソームヒドロゲルはDMBA誘発皮膚癌モデルにおいて腫瘍体積の99.05%減少をもたらし、全身曝露を低く保ちました。これは商業的な問題が患者の快適さだけでなく治療持続性にも関わるため重要であり、全身曝露の低下によってより多くの患者をより長期間治療継続させることができます。

ヘッジホッグ経路阻害薬市場は、特に新規病変の慢性的な抑制が既存の進行疾患の治療とは異なるニーズであるゴーリン症候群において、局所送達を通じた明確な予防層を獲得する可能性もあります。Sol-Gel TechnologiesはSGT-610の重要なフェーズ3試験への登録を完了し、2026年第4四半期にトップラインデータを期待しており、その使用方法特許の許可は2044年まで保護を延長します。同社のコミュニケーションでは予防機会を年間ピーク収益3億USD超と位置づけており、これは既存の治療基盤内で価値を移転させるのではなく、ヘッジホッグ経路阻害薬市場に重複しない新たなプールを追加するものです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 筋骨格系および味覚関連毒性 | -1.8% | グローバル | 長期(4年以上) |

| SMO変異介在性耐性 | -1.5% | グローバル | 長期(4年以上) |

| 狭い償還可能ラベルおよび外科または放射線による代替の制限 | -1.3% | 欧州および北米 | 中期(2~4年) |

| 後期パイプラインの深度の限界およびニッチ適応症における高い消耗率 | -0.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

筋骨格系および味覚関連毒性が治療中断を促進

毒性は、適格患者数が増加し続けている場合でも治療期間を短縮するため、ヘッジホッグ経路阻害薬市場に対する最も強力な制約の一つであり続けています。多施設実臨床研究において、有害事象による治療中断はビスモデギブ投与患者の47.4%およびソニデギブ投与患者の13.2%に発生しており、同一治療クラス内での非常に大きな持続性の差を浮き彫りにしています。この差は商業的に重要であり、ソニデギブの長い半減期は間欠投与によるより大きな柔軟性を可能にする一方、ビスモデギブは継続的な疾患コントロールと忍容性の間でより困難なトレードオフを強いることが多いためです。有害事象の負担は管理された試験に限定されず、実世界の薬剤安全性監視においても経口ヘッジホッグ阻害薬曝露における筋肉痙攣および味覚障害の強いシグナルが引き続き示されています。

ヘッジホッグ経路阻害薬市場は、患者が完全奏効前に治療を中止するたびに価値を失います。なぜなら、治療対象集団は需要を生み出すのに十分な規模ですが、各患者が予想よりも少ない治療月数しか貢献しないためです。低毒性フォーマットまたはより優れた管理プロトコルが標準化されるまで、ヘッジホッグ経路阻害薬市場は単純な認知度の問題ではなく、構造的な持続性の問題に直面し続けるでしょう。

SMO変異介在性耐性が奏効持続期間を制限

耐性は、スムーズンド受容体への結合に依存するすべての治療の有益性を直接弱めるため、ヘッジホッグ経路阻害薬市場の耐久性を制限し続けています。高度なゲノム解析により、進行中の基底細胞癌病変の50%においてD473Y、G497W、W535Lなのスムーズンド変異が同定されており、耐性が進行疾患における稀なエッジケースではないことを示しています。これらの変異はリガンド結合ポケットを妨害するか、スムーズンド遮断の継続を効果の低いものにする下流経路活性を引き起こし、初期奏効が良好であっても有用な治療期間を短縮します。

グラスデギブの結合形状はビスモデギブまたはソニデギブ曝露後のシーケンシングへの関心を引き付けるのに十分なほど異なっており、グラスデギブについては基底細胞癌における文書化されたSMO変異介在性耐性は現時点で報告されていません。それでも、ヘッジホッグ経路阻害薬市場にはシーケンシングを標準化されたケアパスウェイに変えることができる承認済みの下流GLI阻害薬または耐性特異的な併用療法がまだ欠如しています。規制当局も主要なラベルに耐性検査または分子モニタリングを組み込んでおらず、ヘッジホッグ経路阻害薬市場は成文化された耐性管理フレームワークではなく医師の裁量に依存し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:経口SMO阻害薬が収益を支え、グラスデギブが勢いを増す

ビスモデギブは2025年にヘッジホッグ経路阻害薬市場シェアの42.31%を保持しており、先行者優位の地位と、医師の習熟度が依然として高い局所進行基底細胞癌における持続的な使用を反映しています。ヘッジホッグ経路阻害薬市場におけるその地位は、基底細胞癌における広範な臨床的認知と、新規薬剤が症例ごとに置き換えなければならない長年確立された処方基盤によって依然として支えられています。実世界データも、ビスモデギブが進行基底細胞癌において臨床的に有効であり続けることを確認し続けており、クラス全体の毒性プロファイルにもかかわらずシェアが維持されている理由を説明しています。ソニデギブはより明確な忍容性のメッセージで競合しており、実世界分析では9ヶ月の追跡期間においてソニデギブ治療患者はビスモデギブ治療患者と比較して筋肉痙攣を経験する可能性が52%低く、味覚関連症状を発症する可能性が71%低いことが示されました。この差はビスモデギブの確立された基盤を覆すものではありませんが、ヘッジホッグ経路阻害薬市場に規模と忍容性の間の明確な製品レベルの分断をもたらします。

グラスデギブは2026年から2031年にかけて12.38%のCAGRでヘッジホッグ経路阻害薬市場において最も急成長している薬剤タイプです。その成長は、骨髄線維症、骨髄異形成症候群、慢性骨髄単球性白血病を含む急性骨髄性白血病以外の白血病設定での研究と結びついており、追加の基底細胞癌曝露に依存することなくクラスを取り巻く臨床的な物語を広げています。ヘッジホッグ経路阻害薬産業はまた、グラスデギブの血液腫瘍学的役割が皮膚癌のみへの依存を低減するため、有用な多様化ポイントを得ています。米国の市中腫瘍学施設を対象とした実世界研究では、一次治療グラスデギブ治療急性骨髄性白血病患者において50%の複合寛解率が報告されており、学術試験センター以外での製品の有用性を支持しています。「その他のヘッジホッグ経路阻害薬」のバケットは現在小規模ですが、特発性肺線維症におけるタラデギブのオーファン指定は、ヘッジホッグ経路阻害薬市場が時間の経過とともに商業的に重要になり得る隣接疾患領域に拡大していることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:基底細胞癌が基盤であり続け、ゴーリン症候群が成長をリード

基底細胞癌は2025年のヘッジホッグ経路阻害薬市場規模の76.24%を占めており、現在の収益が依然として進行基底細胞癌治療経路にかに大きく依存しているかを示しています。この集中は、薬物療法が主に外科または放射線が使用できない場合に参入するため、ヘッジホッグ経路阻害薬市場に明確に定義された未充足ニーズ集団における保護された基盤を与えています。カバレッジルールがその構造を強化しており、事前承認フレームワークは広範な市中処方ではなく適応ラベルの使用と専門家の監督に償還を密接に結びつけ続けています[3]「Odomzo(ソニデギブ)事前承認/通知、UnitedHealthcare商業プラン」、UnitedHealthcare、uhcprovider.com。急性骨髄性白血病はヘッジホッグ経路阻害薬市場内で明確な二次的適応症であり続けており、グラスデギブは強化化学療法の候補でない高齢または医学的に虚弱な患者に対応し、製品を臨床的に異なる機関集中型セグメントに位置づけています。髄芽腫は現在の収益規模では小さいですが、PTCH1変異SHHサブグループ腫瘍における50%近くの奏効率は、選択された症例において遺伝子型に基づく使用が依然として関連性を持つ理由を示しています。

ゴーリン症候群は2026年から2031年にかけて13.52%のCAGRでヘッジホッグ経路阻害薬市場において最も急成長している適応症です。このセグメントは、新規病変形成の無期限の抑制を必要とするため際立っており、収益は断続的な治療ラインだけでなく繰り返しの予防から積み上げることができます。そのプロファイルにより、ゴーリン症候群はヘッジホッグ経路阻害薬市場において最も浸透率が低い部分の一つとなっており、特に局所予防療法が承認に達した場合はそうです。Sol-Gel TechnologiesはフェーズIII SGT-610試験への登録を完了し、トップラインの結果は2026年第4四半期に予定されており、予防に焦点を当てた最初の商業経路が明確に視野に入っています。承認された場合、その療法は既存の進行基底細胞癌治療プールとは異なる予防プールを開き、現在の腫瘍学的使用を支配する同じ償還論理に依存することなくヘッジホッグ経路阻害薬市場を拡大させるでしょう。

投与経路別:経口経路がリードするが局所製剤がパイプラインを再形成

経口経路は2025年に54.52%の収益シェアを保持しており、ビスモデギブ、ソニデギブ、グラスデギブがすべて経口製品であるという現在の商業的現実を反映しています。ヘッジホッグ経路阻害薬市場における経口優位性は、したがって承認済み製品ミックスの機能であり、医師または患者からの明確な選好シグナルではありません。NISSO承認後試験からの実世界安全性追跡調では、経口ソニデギブの有害事象は間欠投与によって管理できることが示されており、忍容性の圧力下でも経口使用の継続を支持しています。注射使用はまだ限定的ですが、グラスデギブが急性骨髄性白血病において低用量シタラビンとともに使用されるため、ヘッジホッグ経路阻害薬市場内で戦略的な関連性を持ち、クラスを皮膚科診療だけでなく監督された血液腫瘍学レジメンに結びつけています。すべての承認済み薬剤が経口のままである限り、このセグメントはパイプラインが他の方向に動いている間も収益をリードし続けるでしょう。

局所送達は2026年から2031年にかけて13.25%のCAGRでヘッジホッグ経路阻害薬市場において最も急成長している投与経路です。この成長見通しは、レーザー補助局所ビスモデギブ送達が300~900µmの真皮深度で臨床的に関連する濃度を達成できることを示す製剤研究によって支持されており、歴史的な浸透障壁に直接対処しています。商業的なケースは単純な利便性の議論よりも強力であり、局所送達は長期経口曝露を制限してきた全身毒性から抗腫瘍活性を分離できるためです。ヘッジホッグ経路阻害薬市場はここで規制上の勢いも得ており、パチデギブゲルはFDAおよびEMAの両方からオーファン指定を受けた特許取得済みのビヒクルを持ち、プログラムは現在重要な後期試験によって支えられています。局所療法が市場に到達すれば、ヘッジホッグ経路阻害薬市場における経路ミックスは既存のラベルだけでなく、全身負担を低下させながら有効性を維持するためのより広範な試みを反映し始めるでしょう。

流通チャネル別:専門薬局が現在の量を支え、デジタルチャネルが加速

病院薬局は2025年に58.24%の収益シェアを保持しており、急性骨髄性白血病ケアを取り巻く管理された調剤環境とブランド腫瘍学療法に必要な専門家の監督を反映しています。このチャネル構造は、処方、保険確認、フォローアップがより集中化されている腫瘍学センターにヘッジホッグ経路阻害薬市場の大部分を結びつけています。小売薬局は、最も厳密に組織化された専門システム以外での市中ベースの基底細胞癌管理において特に二次的な経路であり続けています。事前承認および専門薬品管理もまた、一般診療ではなく皮膚科および腫瘍学の専門家を通じて使用を経路付けることで、ヘッジホッグ経路阻害薬市場における病院中心の流通を強化しています。その結果、現在のチャネルリーダーシップは消費者アクセスパターンよりも臨床的複雑さと支払者設計を反映しています。

オンライン薬局は2026年から2031年にかけて14.52%のCAGRでヘッジホッグ経路阻害薬市場において最も急成長している流通チャネルです。その成長は、ほとんどの活動が依然として認可された専門調剤ネットワークおよびメーカーリンクのサポートシステムを通じて行われているため、消費者直接腫瘍学小売が主要モデルになりつつあることを意味するものではありません。代わりに、変化は処方管理ポータル、遠隔皮膚科リンク、デジタル処方箋補充ツール、および正式な専門薬局エコシステムとますます連携する患者サポートプログラムから来ています。これヘッジホッグ経路阻害薬市場にとって重要であり、処方箋補充の持続性は長期療法における主要な圧力点の一つであり、特に有害事象がすでに継続性を脅かしている場合はそうです。より多くの調剤フローがデジタル的に調整されるようになるにつれ、ヘッジホッグ経路阻害薬市場は治療対象集団自体が同じ速さで変化しなくても、実現された治療期間を改善できます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリードし、研究機関が新規適応症の発見を推進

病院は2025年のエンドユーザー収益の60.44%を占めており、機関的ケア設定が治療への主要な入口であり続けることを確認しています。ヘッジホッグ経路阻害薬市場における病院のリーダーシップは、高齢または医学的に虚弱な患者がしばしば監視された開始を必要とする急性骨髄性白血病経路と、多学際的な皮膚科および腫瘍学チームが複雑な症例を管理する進行基底細胞癌ケアに結びついています。これらの設定はまた、高コストのブランド療法へのアクセスを支援する保険確認および事前承認作業の多くを処理します。専門クリニックは、局所進行基底細胞癌におけるビスモデギブおよびソニデギブの外来管理において特に、ヘッジホッグ経路阻害薬市場において意味のある二次的なエンドユーザーグループであり続けています。それでも、病院の機関的役割は現在の需要の最大シェアを分散した外来チャネルではなく構造化された腫瘍学ユニット内に保持しています。

研究機関は2026年から2031年にかけて12.68%のCAGRでヘッジホッグ経路阻害薬市場において最も急成長しているエンドユーザーセグメントです。この成長は、学術センターが試験サイトと早期製品検証者の両方として機能する神経膠芽腫、特発性肺線維症、慢性骨髄性白血病、および膵臓癌におけるバイオマーカー層別化研究者主導試験の拡大使用を反映しています。ヘッジホッグ経路阻害薬産業はこれらのセンターから将来の需要を得ており、非標準的な使用事例がより広範な商業的普及の前にテストおよび洗練される主要な場所であるためです。慢性骨髄性白血病におけるSMOとBCR-ABL1のデュアルターゲティングに関する研究は、前臨床PDXモデルにおいてイマチニブ非奏効者の幹細胞および前駆細胞のより強力な排除を示しており、現在研究機関に集中している種類の並進活動を捉えています。並進研究が基底細胞癌および急性骨髄性白血病以外の疾患領域にさらに移行するにつれ、研究機関はそれらの使用が主要な商業収益を生み出す前であっても、ヘッジホッグ経路阻害薬市場の外縁を形成し続けるでしょう。

地域分析

北米は2025年にヘッジホッグ経路阻害薬市場シェアの41.52%を保持し、明確な地域リーダーとなっています。米国は世界最高の基底細胞癌発生率負担を記録しているため、その地位の大部分を牽引しました。この地域はまた、局所進行基底細胞癌の紹介およびブランド腫瘍学償還と良好に整合した専門腫瘍学インフラからも恩恵を受けています。規制上のサポートも貢献しており、2025年の迅速承認および市販後確認に関するドラフトガイダンスの更新は、証拠要件を維持しながら腫瘍薬のより早期参入を支援できるフレームワークを強化しました。

ヘッジホッグ経路阻害薬市場規模におけるアジア太平洋地域は2026年から2031年にかけて13.55%のCAGRで拡大すると予測されており、最も急成長している地域ブロックとなっています。成長は中国と日本の高齢化人口、複数の屋外労働集団におけるUV関連曝露の増加、および専門腫瘍学医薬品へのアクセスの強化によって支えられています。中国の規制改革は、西洋での事前承認を持つ腫瘍学製品の現地承認タイムラインを短縮しており、グローバルエビデンスから現地商業化への道を改善しています。日本もまた地域固有のサポートを追加しており、強化化学療法の候補でない急性骨髄性白血病患者を対象としたフェーズIb/IIグラスデギブ試験が拡大コホートにおいて46.7%の疾患修飾奏効率を報告しています。55歳以上の成人における中国の基底細胞癌症例数は、人口動態の変化がこの地域のヘッジホッグ経路阻害薬市場にいかに大きな将来の基盤を生み出しているかを示しています。

残りの地域は現在の収益規模では小さいですが、時間の経過とともにヘッジホッグ経路阻害薬市場にとってより関連性が高まっています。湾岸協力会議諸国は高いUV曝露と改善された腫瘍学能力を組み合わせていますが、償還はシステム間で断片化されたままです。南アフリカは、民間医療チャネルと学術医療センターが専門腫瘍学使用への最も明確な経路を提供するため、ヘッジホッグ経路阻害薬市場においてサハラ以南アフリカで最も発展した参入ポイントであり続けています。

競合ランドスケープ

ヘッジホッグ経路阻害薬市場は中程度の集中度を示しており、承認された3つの分子であるビスモデギブ、ソニデギブ、グラスデギブが現在の商業収益の大部分を依然として生み出しています。RocheのErivedgeは基底細胞癌の中核的な基盤であり続け、PfizerのDaurismoは急性骨髄性白血病のポジションを保持し、Sun Pharmaceutical Industries LtdはOdomzoを米国でクラス内の主要な忍容性重視の代替品として販売しています。ヘッジホッグ経路阻害薬市場における競合行動は、広範な適応ラベル拡大から実世界エビデンス生成、バイオマーカー主導のポジショニング、および持続性を改善したり新たなケア設定を開いたりできる製剤研究へとシフトしています。現在のクラスがすでに明確に定義された腫瘍学ニッチに対応しているため、新たなシェア獲得は単純な医師の認知度よりも持続力と差別化された使用に依存するため、このシフトは合理的です。

Sol-Gel Technologiesは、SGT-610をゴーリン症候群における予防に焦点を当てた役割に向けて進めながら、局所プラットフォームの長い特許ランウェイを構築しているため、ヘッジホッグ経路阻害薬市場がどのように動いているかの最も明確な例の一つです。Endeavor BioMedicinesは第二の例を提供しており、タラデギブがFDAおよび欧州委員会から特発性肺線維症のオーファン指定を受け、ヘッジホッグ経路阻害を腫瘍学をはるかに超えて拡大しています。これらのプログラムは、ヘッジホッグ経路阻害薬市場のホワイトスペースが耐性後シーケンシング、遺伝性基底細胞癌症候群における予防、および経路調節が依然として機序的関連性を持つ非腫瘍学的使用に集中しているため重要です。また、新興競合他社が第一世代経口SMO阻害薬のみをコピーすることで勝とうとしているのではないことも示しています。代わりに、現在の製品が耐久性、忍容性、および適応症範囲において残した特定のギャップをターゲットにしています。

ヘッジホッグ経路阻害薬市場における第三の競合スレッドは、非SMO結合または耐性に強い化学型の探索です。スムーズンド受容体での分子ドッキングを使用した構造活性研究により、ビスモデギブ関連D473変異などの耐性変異に対して活性を保持するアンタゴニスト化学型が同定されており、差別化されたフォローオン製品への現実的な経路を示しています。送達技術もヘッジホッグ経路阻害薬市場において競争上の武器となりつつあり、保護された局所プラットフォームはジェネリック経口製品が容易に越えられない堀を作ることができます。その結果、確立された企業が重要であるほど集中しているが、耐性、局所送達、または予防を現在のリーダーよりも効果的に解決すれば、臨床段階の参入者が将来の競争を再形成するのに十分なほど開かれた市場となっています。

ヘッジホッグ経路阻害薬産業リーダー

Roche Holding AG

Novartis AG

Pfizer Inc.

Sun Pharmaceutical Industries Ltd.

BridgeBio Pharma Inc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Dermatology and Therapy誌に掲載された実世界縦断研究において、ソニデギブで治療された基底細胞癌患者はビスモデギブで治療された患者と比較して、治療持続性が長く、治療継続期間が長く、中断が遅れ、重大な薬理学的症状の発生率が低いことが明らかになりました。

- 2025年11月:Endeavor BioMedicinesは、欧州医薬品庁(EMA)が特発性肺線維症(IPF)の治療を目的とした同社の治験療法であるタラデギブ(ENV-101)(ヘッジホッグシグナル伝達経路阻害薬)にPRIority MEdicines(PRIME)指定を付与したと発表しました。

ヘッジホッグ経路阻害薬市場レポートの範囲

レポートの範囲として、ヘッジホッグ経路阻害薬はヘッジホッグシグナル伝達経路の構成要素を特異的にターゲットとして遮断する薬剤クラスです。この経路は胚発生、細胞分化、および組織パターニングにおいて重要ですが、その異常な活性化は基底細胞癌や髄芽腫などの特定の癌の発生と進行に関連しています。ヘッジホッグ経路阻害薬は、この経路の活性を抑制し、それによって腫瘍の成長と増殖を阻害するために治療的に使用されます。

ヘッジホッグ経路阻害薬市場のセグメンテーションは、薬剤タイプ、適応症、投与経路、流通チャネル、エンドユーザー、および地域によって分類されています。薬剤タイプ別では、市場にはビスモデギブ、ソニデギブ、グラスデギブ、およびその他のヘッジホッグ経路阻害薬が含まれます。適応症別では、基底細胞癌、急性骨髄性白血病、髄芽腫、ゴーリン症候群、およびその他の適応症にセグメント化されています。投与経路に基づいて、市場は経口、局所、および注射に分類されています。流通チャネル別では、病院薬局、小売薬局、オンライン薬局、およびその他の流通チャネルで構成されています。エンドユーザー別では、セグメンテーションには病院、専門クリニック、研究機関、および在宅ケア設定が含まれます。地理的には、市場は北米、欧州、アジア太平洋地域、中東およびアフリカ、ならびに南米にわたって分析されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額ベース(USD)で提供されています。

| ビスモデギブ |

| ソニデギブ |

| グラスデギブ |

| その他のヘッジホッグ経路阻害薬 |

| 基底細胞癌 |

| 急性骨髄性白血病 |

| 髄芽腫 |

| ゴーリン症候群 |

| その他の適応症 |

| 経口 |

| 局所 |

| 注射 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| その他の流通チャネル |

| 病院 |

| 専門クリニック |

| 研究機関 |

| 在宅ケア設定 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東およびアフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東およびアフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤タイプ別 | ビスモデギブ | |

| ソニデギブ | ||

| グラスデギブ | ||

| その他のヘッジホッグ経路阻害薬 | ||

| 適応症別 | 基底細胞癌 | |

| 急性骨髄性白血病 | ||

| 髄芽腫 | ||

| ゴーリン症候群 | ||

| その他の適応症 | ||

| 投与経路別 | 経口 | |

| 局所 | ||

| 注射 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| その他の流通チャネル | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 研究機関 | ||

| 在宅ケア設定 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東およびアフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までのヘッジホッグ経路阻害薬の成長を牽引しているものは何ですか?

成長は高齢者集団における基底細胞癌および急性骨髄性白血病の負担増大と、治療持続性を改善できる局所送達への移行によって支えられています。ヘッジホッグ経路阻害薬市場規模は2025年の7億9,000万USDから2026年には8億8,000万USDに増加し、2031年までに15億2,000万USDに達すると予測されています。

基底細胞癌が主要な収益適応症であり続けるのはなぜですか?

基底細胞癌は2025年の収益の76.24%を占めており、ヘッジホッグ阻害薬は外科または放射線が適切でない場合に使用され、それらの進行症例に対して承認された代替品が限られているためです。

現在の売上をリードしている薬剤はどれで、最も急成長しているのはどれですか?

ビスモデギブが42.31%のシェアで2025年の収益をリードし、グラスデギブが2031年までに12.38%のCAGRで最も急速な成長を記録すると予測されています。

アジア太平洋地域が北米よりも急速に成長しているのはなぜですか?

アジア太平洋地域は高齢化人口、専門腫瘍学アクセスの拡大、承認経路の改善、および中国や日本などの国における基底細胞癌症例数の増加により、2031年までに13.55%のCAGRで成長すると予測されています。

局所送達は将来の需要にとってどれほど重要ですか?

局所製剤は抗腫瘍効果を全身毒性から分離することを目指し、ゴーリン症候群における予防的使用を開く可能性があるため、2031年までに13.25%のCAGRで成長すると予測されています。

競合環境は断片化しています、それとも集中していますか?

この分野は中程度に集中しています。3つの承認済み分子が現在の収益の大部分を支えていますが、予防、線維症、耐性管理、および新規送達における開発段階の参入者が競争を活発に保っています。

最終更新日: