PCSK9阻害薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

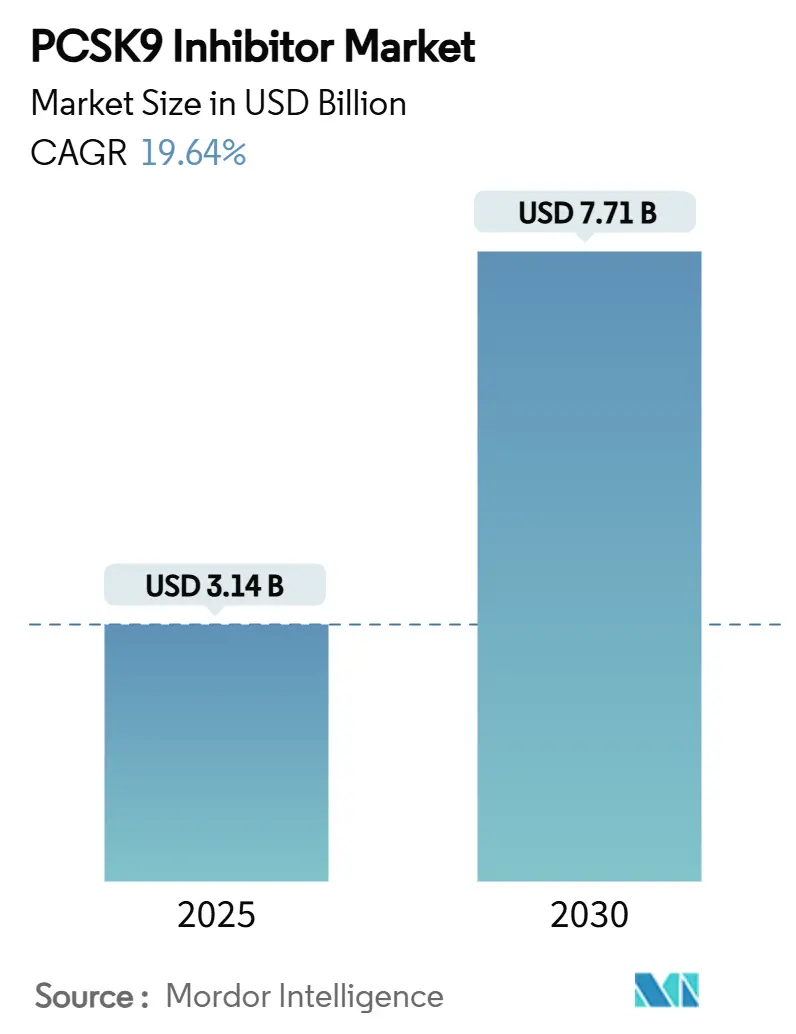

| 市場規模 (2025) | 3.14 十億米ドル |

| 市場規模 (2030) | 7.71 十億米ドル |

| 成長率 (2025 - 2030) | 19.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPCSK9阻害薬市場分析

現在の推計では、PCSK9阻害薬の市場規模は2025年に31億4,000万米ドルとされており、2030年までに77億1,000万米ドルに達すると予測され、対象期間において19.64%のCAGRで拡大します。精密脂質管理アプローチが従来のスタチンを補完するようになったこと、遺伝子スクリーニングによって従来の推定よりもはるかに多くの家族性高コレステロール血症症例が発見されていること、そして長期的な心血管アウトカムデータを背景に医師の信頼が高まっていることから、普及が加速しています。モノクローナル抗体が依然として収益を主導していますが、インクリシランなどのRNA干渉オプションが年2回投与によってアドヒアランスへの期待を再形成しています。需要はまた、雇用主主導の成果連動型契約、デジタル薬局エコシステムの拡大、LDL-C目標値を厳格化する支持的なガイドライン改訂からも恩恵を受けています。並行して、支払者と医療提供者は高い治療有効性と予算への影響のバランスを取るための革新的な契約を模索しており、メーカーはコア特許の満了に伴うバイオシミラーの圧力に備えています。

主要レポートのポイント

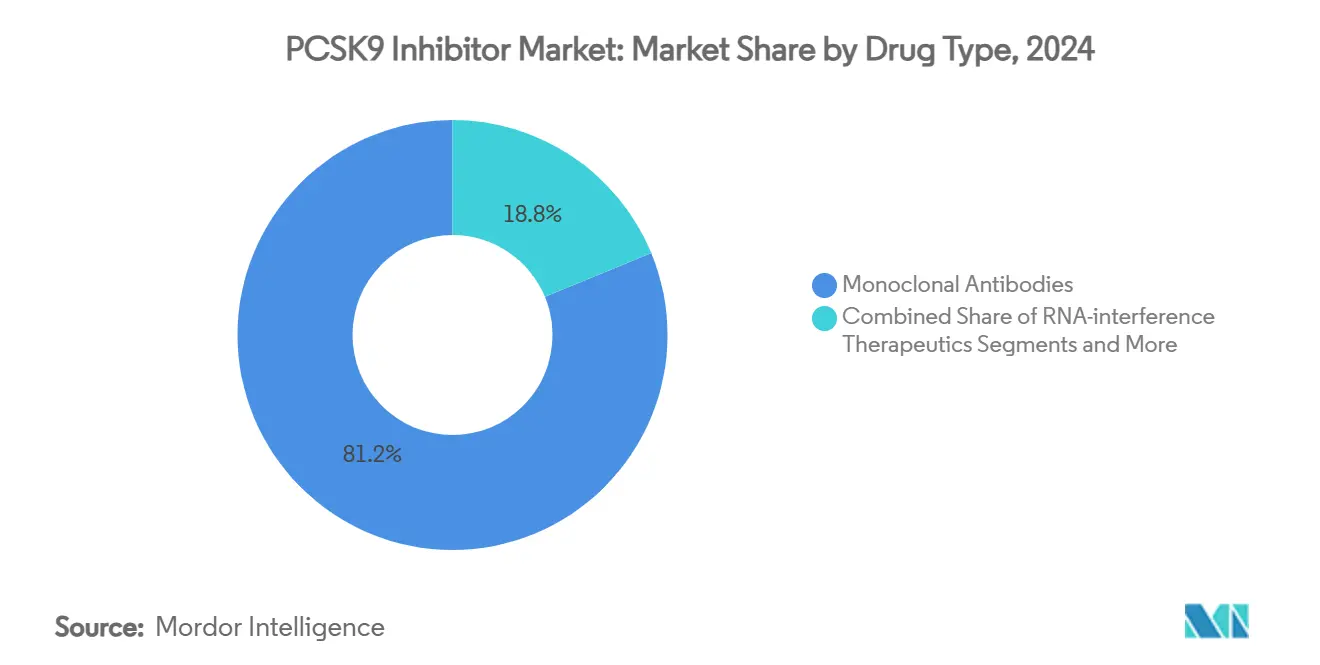

- 薬剤タイプ別では、モノクローナル抗体が2024年のPCSK9阻害薬市場シェアの81.23%を占めてリードしており、一方でRNA干渉治療薬は2030年にかけて23.69%のCAGRで成長すると予測されています。

- 投与経路別では、皮下注射が2024年のPCSK9阻害薬市場規模の88.77%を占め、2030年にかけて21.47%のCAGRを記録すると予測されています。

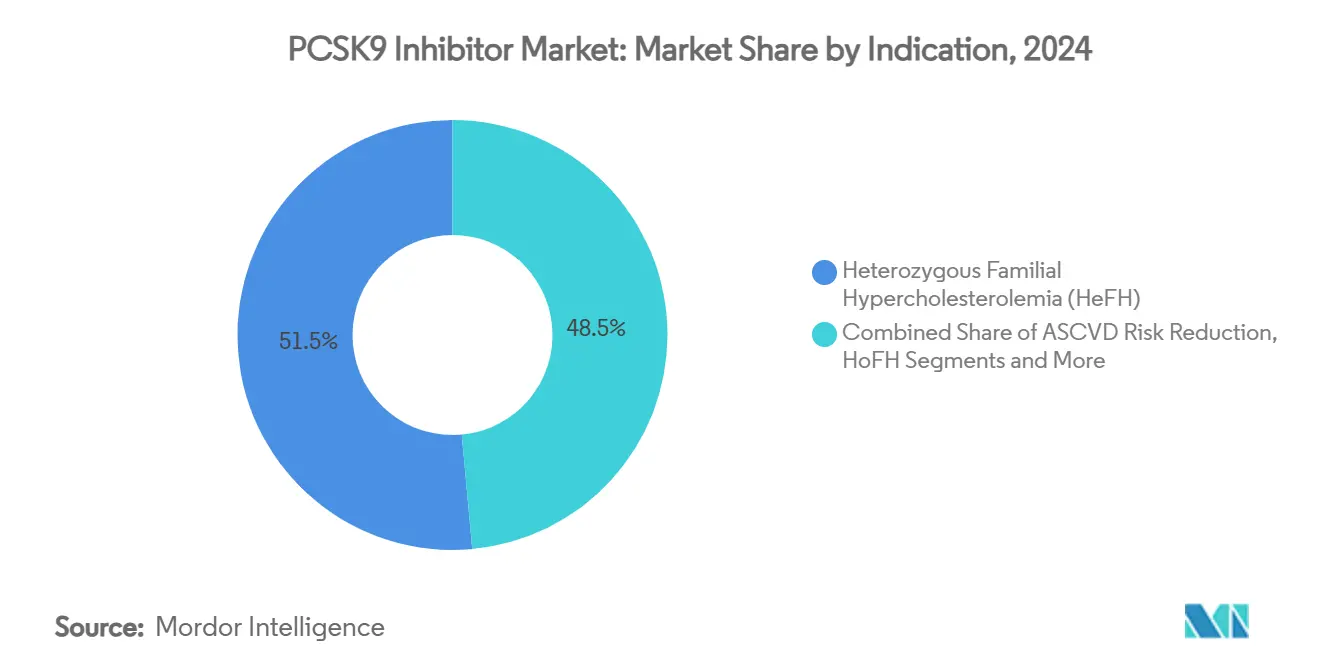

- 適応症別では、ヘテロ接合性家族性高コレステロール血症が2024年に51.46%の収益シェアを獲得しており、ホモ接合性家族性高コレステロール血症は2030年にかけて22.12%のCAGRで進展する見込みです。

- 流通チャネル別では、病院薬局が2024年のPCSK9阻害薬市場シェアの44.38%を保持しており、オンライン薬局は2030年にかけて21.89%のCAGRで拡大しています。

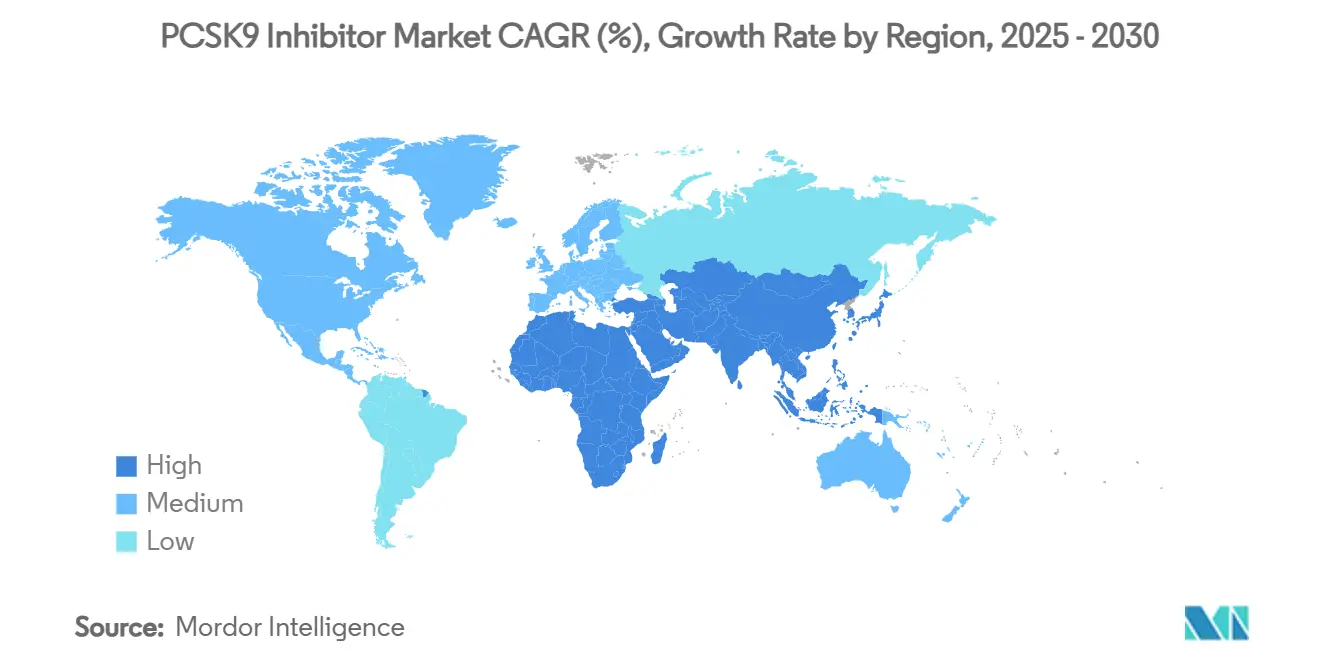

- 地域別では、北米が2024年に46.59%のシェアを維持しており、アジア太平洋地域は予測期間において22.13%のCAGRを達成する軌道にあります。

グローバルPCSK9阻害薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 家族性高コレステロール血症および コントロール不良LDL-Cの有病率上昇 | +3.2% | 北米および欧州でより高い影響を持つ グローバル | 中期(2〜4年) |

| 心血管疾患罹患率の上昇および ガイドラインによるLDL-C目標値の厳格化 | +2.8% | 特に先進国市場における グローバル | 長期(4年以上) |

| 医師の信頼を高める 長期的なポジティブアウトカムデータ | +2.1% | 北米および欧州連合、アジア太平洋地域への 波及効果 | 中期(2〜4年) |

| アドヒアランスを高める投与レジメンの改善 (例:年2回のインクリシラン投与) | +1.9% | 先進国市場での早期採用を伴う グローバル | 短期(2年以内) |

| 支払者の普及を加速させる 雇用主の成果連動型契約 | +1.4% | 北米中心、欧州連合へ拡大 | 中期(2〜4年) |

| 適格患者プールを拡大する AI駆動型リピドミクス | +1.1% | アジア太平洋地域中心、先進国市場への 波及効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

家族性高コレステロール血症の有病率上昇およびコントロール不良LDL-C

遺伝子検査により、早期冠動脈疾患患者における家族性高コレステロール血症の発生率が、従来の600人に1人という推定に対して現在は16人に1人であることが示されています。[1]Antti Jokiniitty、「早期冠動脈疾患およびLDL-C値上昇を有するフィンランドコホート患者における家族性高コレステロール血症の遺伝子検査」、Frontiers in Cardiovascular Medicine、frontiersin.org 米国国立心肺血液研究所が提唱する小児への普遍的スクリーニングにより早期発見が広がる一方、地域のコンセンサスステートメントは、現在治療を受けている適格患者が1%未満であることを強調しています。[2]Mirna Mamdouh Shaker、「異なる患者リスクカテゴリーにおけるLDLコレステロール低下のための非スタチン療法の役割に関する2024年エジプトコンセンサスステートメント」、Egypt Heart Journal、ejhij.org AI対応リピドミクスの強化と消費者直接型遺伝子パネルへのアクセス拡大により、高リスクコホートをより早期かつ正確に特定することで、PCSK9阻害薬市場が拡大しています。

心血管疾患罹患率の上昇とLDL-C目標値の厳格化

米国心臓病学会の新しい臨床経路では、最大耐容量のスタチン投与にもかかわらずLDL-Cがガイドライン限界値を超える超高リスク患者に対してPCSK9阻害薬を推奨しています。[3]米国心臓病学会タスクフォース、「LDLコレステロール管理のための2024年ACC合意決定経路」、米国心臓病学会、acc.org オーストラリアの償還閾値が最近引き下げられたことは、より早期の投与開始を促進する積極的な目標値に向けたグローバルな動きを反映しています。メタ分析により、スタチン療法を超えてさらに15%の心血管イベント低減が確認されており、集中的な脂質低下が臨床的に価値があるという考えが強化されています。

長期的なポジティブアウトカムデータによる医師の信頼向上

FOURIER-OLEの4年間追跡調査では、安全性の妥協なく高齢患者における持続的な有益性が示されています。[4]Robert Giugliano、「高齢患者における長期エボロクマブ」、Journal of the American College of Cardiology、jacc.org 独立した認知データが非常に低いLDL-Cに関する懸念を払拭し、アジア太平洋地域の実臨床研究が効果の持続性について主要試験と一致しています。これらの知見が歴史的な躊躇を取り除き、より広範な専門家による採用を促進し、PCSK9阻害薬市場の拡大を支援しています。

年2回投与レジメンの改善によるアドヒアランスの向上

インクリシランは、一次予防の場において年2回の注射のみでエゼチミブの11.2%に対して46.5%のLDL-C低下を実証しました。イタリアの実臨床コホートでは初回投与から1ヶ月以内にガイドライン目標値に達し、グローバルな製造規模の拡大が供給の信頼性を支えています。投与頻度の低減は主要なアドヒアランス障壁に対処するものであり、患者が生涯にわたる治療を必要とすることが多い現在、特に重要です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療費および厳格な 償還事前承認 | -4.1% | 特に新興市場においてグローバルに 深刻 | 中期(2〜4年) |

| 競争を激化させる経口薬/ベンペド酸および 遺伝子治療の台頭 | -2.3% | 北米および欧州連合、グローバルに 拡大 | 長期(4年以上) |

| 低所得地域におけるコールドチェーンおよび オートインジェクターの物流 | -1.8% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 長期的な神経認知安全性への 懸念 | -1.2% | 先進国市場でより高い影響を持つ グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い治療費と厳格な事前承認

60%の価格引き下げにもかかわらず、米国における支払者の拒否率は依然として31%近くにとどまっています。複雑な文書要件が投与開始を遅らせており、費用対効果モデルは中国などの価格感応度の高い市場においてさらなる大幅な値引きが必要であることを示しています。これらの要因により、臨床的有益性が明確な場合でも利用率は適格水準をはるかに下回り、PCSK9阻害薬市場全体の普及が制限されています。

経口薬および遺伝子ベースの競合品の台頭

MerckおよびAstraZenecaによるフェーズIIbの経口PCSK9候補薬は50%以上のLDL-C低下を示しています。ベンペド酸はすでに低価格で経口の利便性を提供しており、リポタンパク質(a)を標的とする遺伝子サイレンシングプラットフォームは後期試験に近づいています。これらのモダリティが進展するにつれて、注射剤からシェアを転換し、PCSK9阻害薬市場の成長曲線を緩和する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:RNA干渉治療薬が勢いを増す

モノクローナル抗体は2024年にPCSK9阻害薬市場シェアの81.23%を保持していましたが、RNA干渉薬は2030年にかけて23.69%のCAGRが見込まれています。臨床的利便性がこのシフトを促進しており、インクリシランは初回投与から1ヶ月以内に平均56.9%のLDL-C低下をもたらす年2回投与レジメンを提供しています。低分子経口候補薬に関連するPCSK9阻害薬市場規模は、規制当局の承認が得られれば解放される見込みであり、注射を嫌う患者への患者リーチを拡大する可能性があります。競争上の議論はもはや有効性だけでなく投与の容易さを中心に展開されており、レロダルシベプなどの第三世代構造体は月1回の自己投与と50%以上のLDL-C低下を約束しています。

既存の抗体フランチャイズは、実証された心血管アウトカムデータとファーストムーバーの優位性を背景に回復力を維持していますが、RNAおよび経口カテゴリーへのポートフォリオ多様化は成熟したイノベーションサイクルを示しています。メーカーはまた、PCSK9阻害薬市場においてブランドロイヤルティを固めるために、治療とアドヒアランスアプリ、コーチング、自己負担支援をバンドルした差別化された価値提案を追求しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:現在は皮下注射、将来は経口

皮下注射は2024年のPCSK9阻害薬市場規模の88.77%のシェアを確保しており、専門家の間でのオートインジェクターへの親しみやすさが牽引しています。しかし、コールドチェーン物流が障壁となっており、抗体は室温を超えて9時間後に効力を失う可能性があります。インクリシランは頻度の負担を軽減しますが冷蔵の必要性は解消されず、後期試験中の常温安定型経口錠剤への余地を残しています。PCSK9阻害薬市場は2027年以降に経口薬の参入を見込んでおり、MerckのMK-0616はすでにフェーズIIbで60%のLDL-C低下を示しています。静脈内投与形態は主に臨床試験環境においてニッチにとどまっています。

経口、年2回、および月1回のオプションがそれぞれ異なるコンプライアンス障壁を対象としているため、より広範な患者の選択肢は使用を共食いするのではなく全体的な採用を高めると期待されています。このマルチモーダルな状況は、注射剤と経口薬のリベートを個別に交渉できる段階的フォーミュラリーを好む支払者の嗜好と一致しており、PCSK9阻害薬市場内の競争激化を強化しています。

適応症別:ホモ接合性家族性高コレステロール血症の成長がヘテロ接合性家族性高コレステロール血症の基盤を上回る

ヘテロ接合性家族性高コレステロール血症は2024年に51.46%の収益を貢献しており、その高い有病率を反映していますが、ホモ接合性家族性高コレステロール血症は専門的な焦点をますます再形成する22.12%のCAGRを誇っています。最近のFDAによるアリロクマブの8歳以上の小児への適応拡大により、より早期の生涯治療経路が生まれています。より広範なアテローム性動脈硬化性心血管疾患予防の分野では、VICTORION-1 PREVENTプログラムが米国成人2,200万人を適格プールに追加する可能性があり、一次予防のためのPCSK9阻害薬市場規模を増幅させます。分子診断が治療選択を導くことが多くなっているため、製薬会社は新たに特定された極高リスク患者の中でシェアを確保するためにコンパニオン遺伝子検査パートナーシップに投資しています。

まれな脂質異常症は収益のわずかな部分にとどまっていますが、より多くの医師がPCSK9生物学に精通するにつれて間接的に恩恵を受けています。これらのサブグループにおける将来の成長は、さらなる適応拡大とLDL-C低下を超えたアウトカム有益性を実証する実臨床エビデンスにかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルフルフィルメントへのシフト

病院薬局は2024年のPCSK9阻害薬市場シェアの44.38%を保持しており、これは事前承認書類が通常入院または専門クリニックの場で調整されるためです。それにもかかわらず、オンライン調剤プラットフォームはバーチャル循環器科受診が標準化し、専門薬局がリモートコールドチェーン配送を洗練させるにつれて、2030年にかけて21.89%のCAGRを追跡しています。小売薬局は中間的な役割を占め、ウォークイン注射トレーニングとオンサイトアドヒアランスカウンセリングを提供することで、自己投与に対する患者の信頼を支援しています。

メーカーは、リマインダーテキストのスケジュール設定、検査業務の調整、保険申請の合理化を行う統合サポートプログラムを通じてデジタルエンゲージメントを増幅させています。これらのサービスは、経口SKUが発売された後に十分なサービスを受けていない集団を取り込むために引き続き重要であり、PCSK9阻害薬市場をさらに拡大する患者直接モデルを可能にする可能性があります。

地域分析

北米は2024年収益の46.59%を占めており、経験豊富な脂質専門医、広範な保険適用、およびガイドライン更新の迅速な普及に支えられています。それでも、31%近くの拒否率は臨床的イノベーションと支払者のコスト管理の間のバランスを示しています。雇用主連合は、広範な使用が230億米ドルの追加薬局支出につながる可能性があると警告しており、LDL-C目標値に償還を結びつける成果連動型契約の実験を促しています。AstraZenecaの500億米ドルの投資などの国内製造コミットメントは、安定した政策環境への長期的な信頼を強調しています。

アジア太平洋地域は22.13%のCAGRで最も速い進展を示しており、心血管リスクの上昇と保険普及率の向上に支えられています。実臨床のHALESデータが治療の有効性を確認し、多様な民族グループにおける処方意欲を高めています。しかし、アフォーダビリティの障壁が依然として存在しており、中国における費用対効果モデリングでは、インクリシランが現地の閾値を満たすために88%を超える価格引き下げが必要であることが示唆されています。コールドチェーンのギャップが注射剤ラインの拡大をさらに遅らせており、承認後の経口製剤の早期採用候補地域となっています。

欧州は堅固な公衆衛生システムの傘の下で安定した成長を維持しています。欧州心臓病学会/欧州アテローム性動脈硬化学会のガイドラインは超高リスク患者に対してLDL-Cを1.4 mmol/L未満に推奨しており、専門家の支持を促進していますが、一部の国では償還基準が依然として遅れている可能性があります。NovartisのCHF 7,000万スイスフランのスイス施設がインクリシランの地域供給を確保する一方、国家資金調達機関は予算制約とアウトカムエビデンスをどのように整合させるかを議論しています。中東・アフリカは現在1%未満の利用率ですが、診断インフラが成熟しバイオシミラー価格が実現するにつれて相当な上昇余地を提供しています。

競争環境

市場集中度は中程度です。Amgenのエボロクマブとサノフィ/リジェネロンのアリロクマブが歴史的な売上の大部分を占めていますが、RNA干渉競合品のインクリシラン、経口候補薬、および新しいタンパク質スキャフォールドがその支配を希薄化しています。2030〜2031年の特許満了によりバイオシミラーへの道が開かれ、既存企業の価格設定に圧力をかけています。リジェネロンの4億680万米ドルの独占禁止法訴訟勝訴に象徴されるリベートバンドリングをめぐる法的争いは、アクセス戦略をめぐる競争上の摩擦を示しています。

戦略的な動きは製造規模と利便性を重視しています。Novartisは欧州でのインクリシラン生産拡大のためにCHF 7,000万スイスフランを投資しており、AstraZenecaは経口PCSK9資産の米国生産確立のために500億米ドルを充当しています。LIB Therapeuticsは月1回投与のアドネクチン、レロダルシベプのファーストインクラス承認を目指し、臨床医と支払者に差別化されたプロファイルを提示しています。小児適応症が新たな競争の場を生み出しており、アリロクマブがヘテロ接合性家族性高コレステロール血症を持つ8歳以上の小児への最初の適応を取得し、リジェネロンとサノフィを長期投与セグメントの早期参入者として位置づけています。

全体として、投与モダリティが増殖し支払者の精査が強まるにつれて、競争は激化すると予想されます。成功は、実臨床でのアウトカム有益性の実証、利便性の高い投与、そしてPCSK9阻害薬市場への広範なアクセスを最終的に仲介するゲートキーパーへの明確な価値提案にかかっています。

PCSK9阻害薬産業リーダー

Innovent Biologics

Amgen

Sanofi

Novartis

Eli Lilly & Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:AstraZenecaは経口PCSK9阻害薬およびその他の代謝薬をカバーする500億米ドルの米国製造・研究開発計画を確認しました。

- 2025年2月:FDAはLIB TherapeuticsのASCVDおよび遺伝性高コレステロール血症集団におけるLDL-C低下を対象としたレロダルシベプの生物製剤承認申請を受理しました。

- 2024年3月:プラルエントがヘテロ接合性家族性高コレステロール血症を持つ8歳以上の小児へのFDA承認を取得し、このクラスで初の小児適応となりました。

グローバルPCSK9阻害薬市場レポートの範囲

| モノクローナル抗体 |

| RNA干渉治療薬 |

| 低分子/経口PCSK9阻害薬 |

| 皮下注射 |

| 経口 |

| 静脈内 |

| ヘテロ接合性家族性高コレステロール血症(HeFH) |

| ホモ接合性家族性高コレステロール血症(HoFH) |

| ASCVDリスク低減 |

| その他の脂質異常症 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤タイプ別 | モノクローナル抗体 | |

| RNA干渉治療薬 | ||

| 低分子/経口PCSK9阻害薬 | ||

| 投与経路別 | 皮下注射 | |

| 経口 | ||

| 静脈内 | ||

| 適応症別 | ヘテロ接合性家族性高コレステロール血症(HeFH) | |

| ホモ接合性家族性高コレステロール血症(HoFH) | ||

| ASCVDリスク低減 | ||

| その他の脂質異常症 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年までにPCSK9阻害薬市場はどの程度の規模になるか?

予測では2030年に77億1,000万米ドルに達し、2025年の31億4,000万米ドルから増加します。

PCSK9阻害において最も急速に拡大している治療クラスはどれか?

RNA干渉オプションは2030年にかけて23.69%のCAGRを達成する軌道にあります。

アジア太平洋地域が最も急成長している地域である理由は何か?

心血管リスクの上昇、保険適用の拡大、およびガイドライン整合性の向上が22.13%のCAGRを支えています。

年2回投与は実臨床でのアドヒアランスをどのように改善するか?

インクリシランの2回投与スケジュールは、臨床実践において1ヶ月以内に56.9%のLDL-C低下をもたらし、注射疲労を軽減しています。

現在の特許が満了した後に予想される競争上のシフトは何か?

2030〜2031年の抗体特許満了後にバイオシミラーが発売される可能性があり、価格競争が激化します。

現在の広範な普及を最も制限している単一の障壁は何か?

高い治療費と厳格な事前承認規則が依然として米国での処方の約31%を拒否しています。

最終更新日: