HDAC阻害薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.5 十億米ドル |

| 市場規模 (2031) | 2.40 十億米ドル |

| 成長率 (2026 - 2031) | 9.11% CAGR |

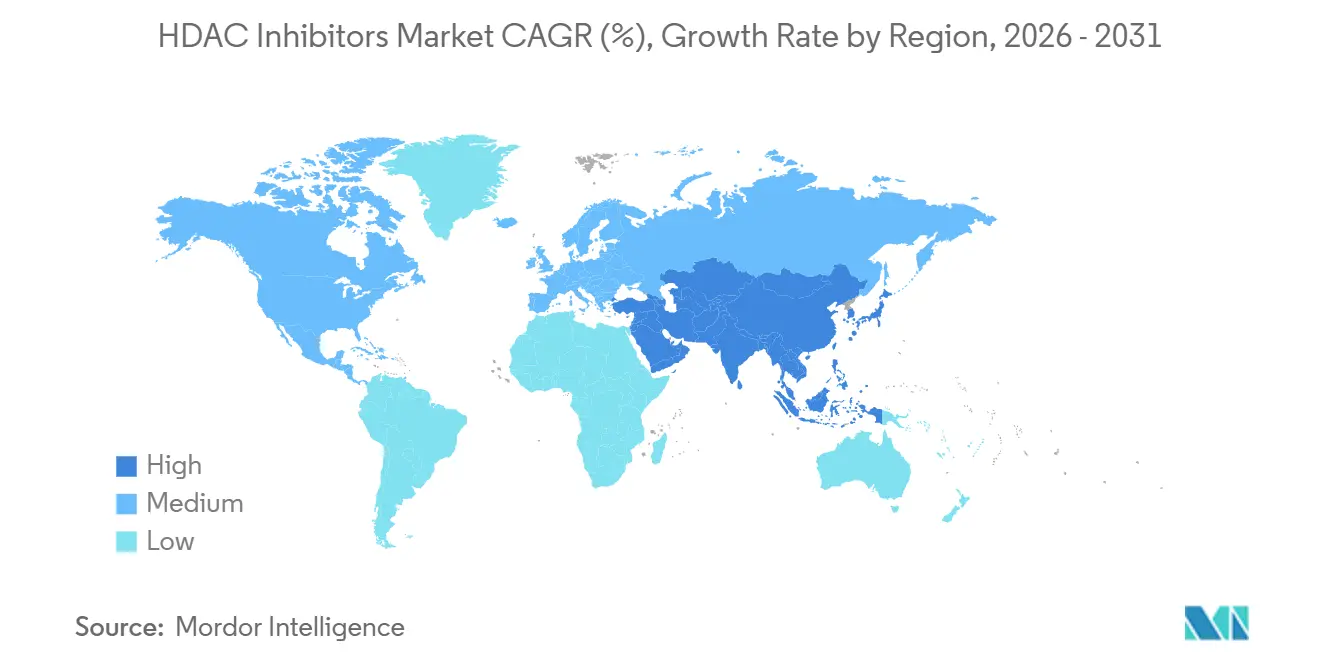

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHDAC阻害薬市場分析

HDAC阻害薬市場規模は、2025年の14億USDおよび2026年の15億USDから2031年までに24億USDに拡大し、2026年から2031年にかけて9.11%のCAGRを記録する見込みです。

病院はヒストン脱アセチル化酵素薬を併用レジメンに組み込んでおり、規制当局は血液毒性および心臓リスクを低減するアイソフォーム選択的パイプラインを評価しています。北米が収益を主導していますが、アジア太平洋地域は2025年の中国における二重カタログ改革が革新的分子の商業価格を維持したことを受けて加速しています。2024年3月のデュシェンヌ型筋ジストロフィーに対するジビノスタットの承認は、生涯売上曲線を再形成する可能性のある非腫瘍学的な成長余地を開きました [1]米国食品医薬品局、「DUVYZAT(ジビノスタット)添付文書」、FDA.gov。セルジーンが2026年2月にアセチロンに対して選択的スキャフォールドの対価として1億USDの前払いを支払うことに合意し、マイルストーンが16億USDに達する可能性があることで、投資家は信頼を示しました。

主要レポートのポイント

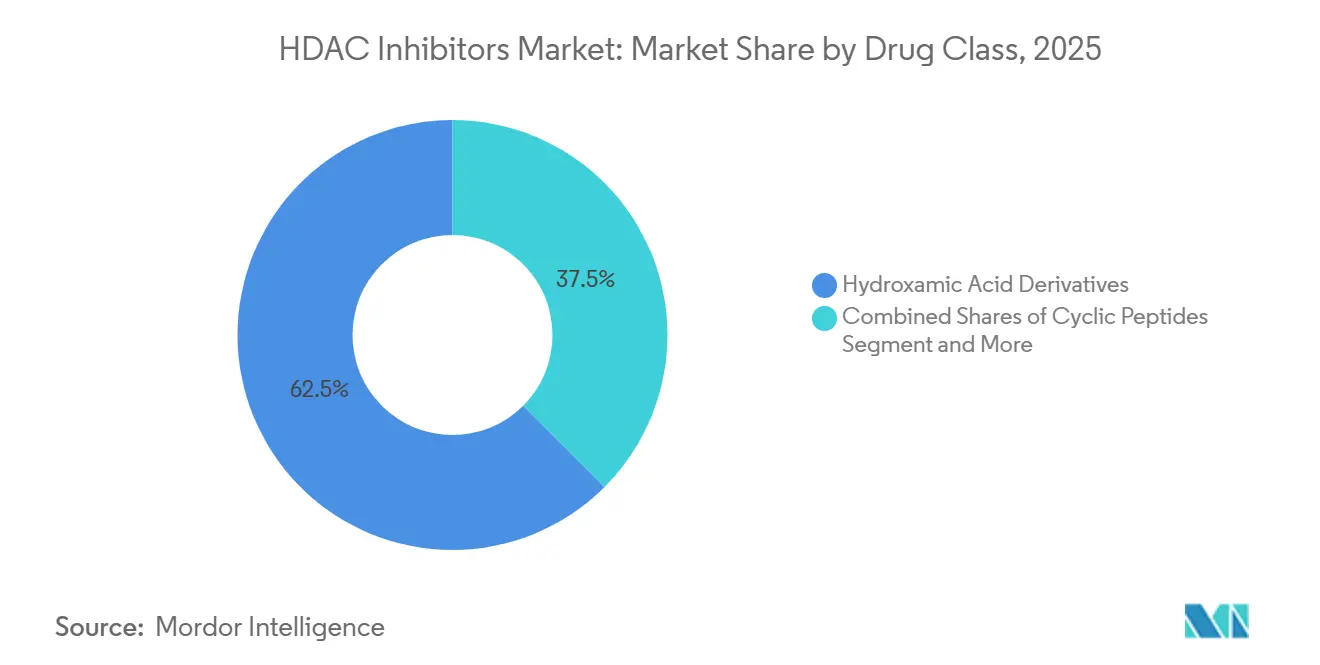

- 薬剤クラス別では、ヒドロキサム酸誘導体が2025年にHDAC阻害薬市場において62.50%の市場シェアを占め、2031年にかけて9.50%の成長が予測されています。

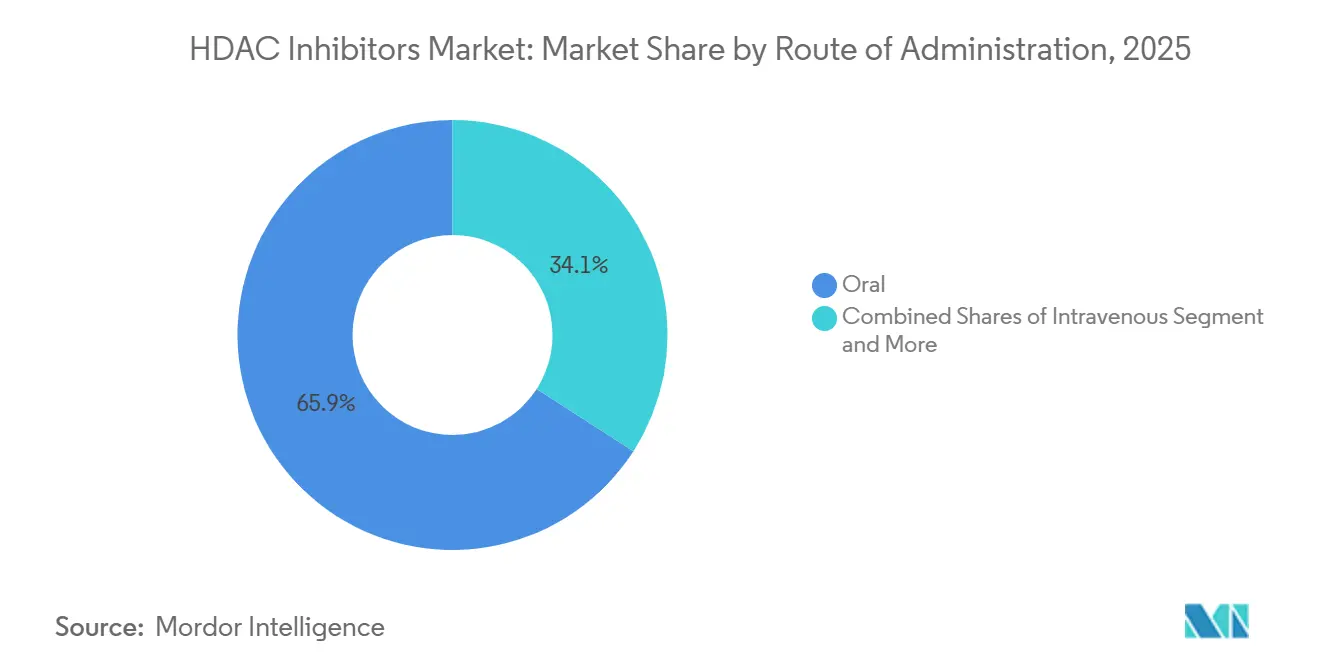

- 投与経路別では、静脈内製剤が2031年にかけて9.40%のCAGRで成長しており、全投与経路の中で最も速い成長を示しています。一方、経口セグメントは2025年に65.91%の市場シェアで首位を占めています。

- 適応症別では、腫瘍学が2025年に78.19%の収益シェアを維持しており、2031年までに9.35%の最高CAGRに達すると予測されています。

- 流通チャネル別では、病院薬局が2025年にHDAC阻害薬市場の68.71%を占め、9.28%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋地域が9.37%の最速CAGRを記録しており、北米が2025年に58.17%の市場シェアで市場をリードしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルHDAC阻害薬市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腫瘍学的適応症の拡大と希少疾病用医薬品承認 | +1.8% | 北米およびEUに集中したグローバル | 中期(2〜4年) |

| 利便性とアドヒアランス向上のための経口HDAC阻害薬へのシフト | +1.5% | グローバル、特にアジア太平洋(中国、日本) | 短期(2年以内) |

| 免疫チェックポイント阻害薬およびプロテアソーム阻害薬との併用レジメン | +2.1% | 北米およびEUが先行、アジア太平洋が追随 | 中期(2〜4年) |

| 臨床パイプラインの拡大と試験フットプリントの拡大 | +1.4% | グローバル | 長期(4年以上) |

| 非腫瘍学的適応症の拡大(例:デュシェンヌ型筋ジストロフィー)による患者基盤の拡大 | +1.6% | 北米およびEUが先行、その後グローバル展開 | 中期(2〜4年) |

| 慢性使用および併用使用を可能にするHDAC6選択的薬剤の台頭 | +1.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

腫瘍学的適応症の拡大と希少疾病用医薬品承認

希少疾病用医薬品指定は7年間の独占権を付与し、数百万ドルの費用を免除することで、HDAC阻害薬市場を希少がんへと傾けています。セレノはCS1の肺動脈性肺高血圧症に対する希少疾病用医薬品指定を獲得し、中国はバイオマーカー定義のびまん性大細胞型B細胞リンパ腫に対するツシジノスタットを承認しており、精密ラベルに対する規制当局の意欲を示しています [2]Chipscreen Biosciences、「ツシジノスタット、中国でDLBCLに承認」、Chipscreen.com。デュシェンヌ型筋ジストロフィーにおけるジビノスタットの変異非依存的承認は、広範な適格性が希少疾病用医薬品価格設定と共存できることを示していますが、支払者はコルチコステロイドの低価格との比較を始めています。

利便性とアドヒアランス向上のための経口HDAC阻害薬へのシフト

経口製品は2025年の投与量の65.91%を占めましたが、薬剤が同期モニタリングを必要とする細胞毒性薬と組み合わされる場合、病院は依然として点滴を好みます。ツシジノスタットの17時間の半減期は1日1回の錠剤投与を支持し、イバルチノスタットは経口バイオアベイラビリティが10.6%にもかかわらず許容可能な曝露を示し、製剤上の工夫が低透過性を補えることを証明しました。スペシャルティファーマシーがREMSプロトコルを実施しているため、「経口」の利便性が実質的にモニタリング下の治療に変換されることから、償還の障壁が依然として存在します。

免疫チェックポイント阻害薬およびプロテアソーム阻害薬との併用レジメン

単剤療法の上限がスポンサーをエピジェネティック・免疫併用療法へと向かわせています。ツシジノスタットとニボルマブの組み合わせは、T細胞疲弊の回復を目的とした非小細胞肺がんのフェーズIII試験中であり、2027年に中間無益性レビューが予定されています。ベリノスタットとタゼメトスタットの中止された試験は、重複する血液毒性がプロトコル変更を強いる場合の運用リスクを浮き彫りにしています。開発者は現在、特にPD-1阻害薬において、安全性プロファイルが重複しないパートナーを優先しています。

臨床パイプラインの拡大と試験フットプリントの拡大

2024年から2026年の間に12件の新規IND(治験薬申請)が提出され、そのうち40%がHDAC6を標的としています。カルスはアセチル化チューブリンバイオマーカーを用いてKA2507の最大耐用量を確立しましたが、フェーズIIのタイムラインをまだ公表しておらず、資金調達の障壁が示唆されます。2025年の試験開始の60%以上が東アジアのサイトを登録しており、倫理審査の迅速な承認と、希少疾患に対して外国データを受け入れる中国の条件付き承認経路を活用しています。

抑制要因影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラス毒性と狭い治療域が投与量を制限 | -1.2% | グローバル | 短期(2年以内) |

| 固形腫瘍における単剤療法の有効性の低さが普及を遅らせる | -0.9% | グローバル、特に北米およびEU | 中期(2〜4年) |

| 適応症の取り下げがラベルを狭め、信頼を損なう | -0.7% | 北米およびEU | 短期(2年以内) |

| 心臓/QTおよび薬物間相互作用リスクが使用を制限 | -1.0% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラス毒性と狭い治療域が投与量を制限

QT延長は直接的なhERGブロックではなくイオンチャネルトラフィッキングの変化から生じ、ECGスケジューリングを複雑にする遅延性不整脈リスクをもたらします。WHO VigiAccessはボリノスタットに関して7件のトルサード・ド・ポワント報告を、ロミデプシンに関しては0件を記録しており、スキャフォールドの変動性を浮き彫りにしています。ジビノスタットは治療開始後最初の1ヶ月間、週1回の血小板検査を必要とし、HDAC1/2阻害に関連した血小板減少症を反映しています。

固形腫瘍における単剤療法の有効性の低さが普及を遅らせる

肺がん、乳がん、大腸がんの研究における10%未満の客観的奏効率が、開発者に併用デザインの採用を促しています。パノビノスタットは、確認的生存データが得られなかったため、2021年に多発性骨髄腫のラベルを失いました。ロミデプシンも末梢性T細胞リンパ腫(PTCL)の適応症取り下げに続き、代替エンドポイントが規制上のロールバックを招くことを投資家に改めて示しました [3]Bristol Myers Squibb、「ISTODAX処方情報」、BMS.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:ヒドロキサム酸が引き続きリード

ヒドロキサム酸は2025年にHDAC阻害薬市場の62.50%のシェアを占め、ボリノスタット、ベリノスタット、パノビノスタットの定着した使用に支えられ、2031年にかけて9.50%のCAGRで成長すると予測されています。血小板減少症のリスクにもかかわらず、腫瘍専門医はその多アイソフォーム効力を評価しています。ロミデプシンのような環状ペプチドはQT負荷が低いものの、ラベルポートフォリオが小さいため投与量が制限されます。ツシジノスタットを筆頭とするベンズアミドは、中国の2024年のびまん性大細胞型B細胞リンパ腫への承認後、地域的な牽引力を獲得しています。

HDAC6選択的パイプラインはベンチャー資金を受けていますが、リコリノスタットの停滞した神経障害プログラムとKA2507の保留中のフェーズII計画が期待を抑制しています。非ヒドロキサメート亜鉛結合剤はパートナーシップを引き付けており、セルジーンの2026年アセチロン取引によって強調され、将来のポートフォリオ拡大の基盤となっています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

適応症別:腫瘍学が支配するが神経学が台頭

腫瘍学は2025年の収益の78.19%をもたらし、2031年にかけて9.35%のCAGRを記録すると予測されており、HDAC阻害薬市場の根幹をなしています。ベリノスタットとツシジノスタットの確認的試験義務が2030年以降にこのバランスを再形成する可能性があります。

ジビノスタットが米国承認を獲得し、デュシェンヌ型筋ジストロフィーにおける抗線維化効果を実証したことで、神経学の足場が強化されました。肺動脈性肺高血圧症および特発性肺線維症のパイプライン資産は、より長い治療期間と累積売上を支える治療領域の拡大を示唆しています。

投与経路別:経口が先行、点滴が急成長

経口製剤が投与量の65.91%を占めましたが、多剤レジメンが点滴センターに依存しているため、静脈内製剤が9.40%のCAGRで最も速い成長を遂げています。ツシジノスタットの1日1回錠剤は在宅投与を可能にしますが、償還のほとんどの処方がスペシャルティチャネルを通じて行われ、点滴の経済性を反映しています。レメチノスタットなどの局所製剤は依然として治験段階にあります。セレノのCS1に代表される徐放技術は、悪心の急上昇なしに血管リモデリングに十分なトラフレベルを維持します。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

流通チャネル別:病院薬局が支配を維持

病院薬局は2025年の売上の68.71%を管理しており、REMS、ECG、血小板モニタリング要件を反映して2031年にかけて9.28%のCAGRで成長すると予測されています。スペシャルティファーマシーは慢性神経筋疾患の処方に対応していますが、ハイタッチな監視が依然として経済性を支配しています。

規制当局がファーマシストのカウンセリングなしにエピジェネティック細胞毒性薬の調剤を禁止しているため、オンラインチャネルは依然として無視できる程度にとどまっています。統合デリバリーネットワークは薬剤、点滴、検査を単一コードにまとめており、このモデルは病院システムに有利です。

地域分析

北米は2025年に58.17%の収益を貢献し、希少疾病用医薬品価格設定とスペシャルティファーマシーインフラに支えられています。ジビノスタットの発売は、年間30万USD超の治療費を伴う慢性神経筋疾患の収益源を追加しています。ロミデプシンとパノビノスタットの市販後取り下げが腫瘍学の成長を抑制し、スポンサーが学術センターでのリアルワールドエビデンス収集を深化させるよう促しています。

アジア太平洋地域は、革新的薬剤を数量ベースの価格削減から保護した中国の2025年二重カタログ改革に牽引され、最速の9.37%のCAGRを記録しています。ツシジノスタットは2017年から国家医療保険薬品目録(NRDL)に収載されており、新たなリンパ腫承認も得ています。一方、日本の2025年4月の薬価引き下げは、高齢化する人口における普及の余地を依然として残しています。

欧州は遅れをとっていますが、欧州医薬品庁(EMA)がRESMAIN試験の8.3ヶ月の無増悪生存期間に基づいて2025年半ばに皮膚T細胞リンパ腫に対するレスミノスタットを承認すれば加速する可能性があります。2025年6月のジビノスタットの条件付き承認は、加盟国における償還交渉を解放する可能性のある非腫瘍学的な深みを加えています。

競合環境

ボリノスタット、ロミデプシン、ベリノスタット、パノビノスタットの4つの承認済み薬剤が現在の処方を支配しており、15の臨床段階プログラムが希少疾病用医薬品指定を争っています。ノバルティスとブリストルの撤退に示されるように、大手製薬会社はパンHDAC資産を手放しており、バイオテック参入企業はアイソフォーム選択的な戦略を追求しています。セルジーンの2026年2月のアセチロン契約は、大型買収企業が依然として選択的阻害における併用レバレッジを見出していることを示しています。

地域チャンピオンには、中国の償還に乗るChipscreenと、レスミノスタットに関するEMAの判断を待つ4SCが含まれます。パイプラインの多様性はセレノの資産を通じて肺血管疾患および線維性疾患にまで及び、再発血液腫瘍のニッチを超えて対象患者集団を拡大しています。ファーマコゲノミクス投与と徐放マトリックスは次世代の差別化レバーですが、高い試験コストと生存エンドポイントの義務が市場投入速度を抑制しています。

HDAC阻害薬産業リーダー

Novartis AG

Bristol Myers Squibb

Merck & Co., Inc

Shenzhen Chipscreen Biosciences Co., Ltd.

Acrotech Biopharma LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Purdue PharmaとGlobal Coalition for Adaptive Research(GCAR)は、新規診断の膠芽腫患者を対象としたGBM AGILEトライアルにおけるチノスタムスチンの活性化を発表しました。

- 2025年11月:Novelwise Pharmaceutical Corporationは、転移性ぶどう膜黒色腫患者を対象としたこの治験中のHDAC阻害薬の最適投与量を決定するための研究を開始しました。

- 2025年5月:Amylyx Pharmaceuticalsは、ウォルフラム症候群の成人を対象としたフェーズII HELIOSトライアルの48週目の陽性データを報告しました。

グローバルHDAC阻害薬市場レポートの範囲

本レポートの範囲として、ヒストン脱アセチル化酵素(HDAC)阻害薬は、ヒストンおよび非ヒストンタンパク質からのアセチル基の除去を阻害することでエピジェネティック修飾因子として機能する重要な化合物クラスです。健全な細胞状態では、クロマチンを緩めて遺伝子転写を促進するためにアセチル基を付加するヒストンアセチルトランスフェラーゼ(HAT)と、アセチル基を除去してクロマチンを凝縮させ遺伝子をサイレンシングするHDACとのバランスが厳密に調節されています。

HDAC阻害薬市場は、薬剤クラス、適応症、投与経路、流通チャネル、地域別にセグメント化されています。薬剤クラスに基づき、市場はヒドロキサム酸誘導体、環状ペプチド、ベンズアミド、HDAC6選択的阻害薬、短鎖脂肪酸にセグメント化されています。適応症別では、市場は腫瘍学、神経学、その他にセグメント化されています。投与経路に基づき、市場は経口、静脈内、局所にセグメント化されています。流通チャネルに基づき、市場は病院薬局、小売・スペシャルティファーマシー、オンライン薬局にセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額ベース(USD)で提供されます。

| ヒドロキサム酸誘導体 |

| 環状ペプチド |

| ベンズアミド |

| HDAC6選択的阻害薬 |

| 短鎖脂肪酸 |

| 腫瘍学 |

| 神経学 |

| その他 |

| 経口 |

| 静脈内 |

| 局所 |

| 病院薬局 |

| 小売・スペシャルティファーマシー |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | ヒドロキサム酸誘導体 | |

| 環状ペプチド | ||

| ベンズアミド | ||

| HDAC6選択的阻害薬 | ||

| 短鎖脂肪酸 | ||

| 適応症別 | 腫瘍学 | |

| 神経学 | ||

| その他 | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| 局所 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売・スペシャルティファーマシー | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年から2031年にかけてHDAC阻害薬の収益はどのくらいの速さで成長していますか?

売上は15億USDから24億USDに増加し、5年間で9.11%のCAGRをもたらすと予測されています。

現在最大の商業的フットプリントを持つ薬剤クラスはどれですか?

ヒドロキサム酸誘導体は2025年の収益の62.5%を占め、ボリノスタット、ベリノスタット、パノビノスタットの定着した使用に支えられています。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

中国の2025年の償還改革が革新的エピジェネティック薬を大幅な価格削減から保護し、投与量を増加させ価格実現を維持しました。

2026年のセルジーン・アセチロン取引は何を意味しましたか?

1億USDの前払い支払いは、アイソフォーム選択的阻害薬が慢性的な非腫瘍学市場を開拓できるという業界の信念を検証しました。

最終更新日: