油田スケール防止剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.52 十億米ドル |

| 市場規模 (2031) | 3.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる油田スケール防止剤市場分析

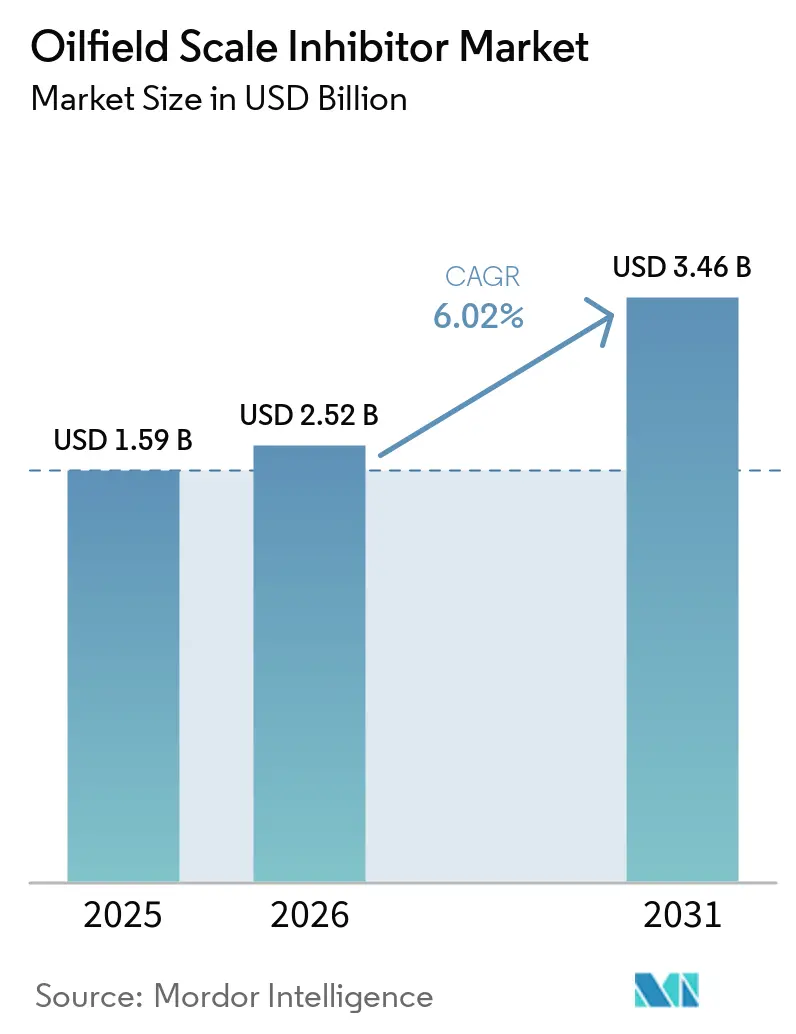

油田スケール防止剤市場規模は、2025年の15億9,000万USDから2026年には25億2,000万USDに拡大し、2031年までに34億6,000万USDに達する見込みで、2026年から2031年にかけてCAGR 6.02%で成長すると予測されています。沖合タイバックの拡大やスクイーズ処理の普及が進む中、生産水に関する規制の強化が、シェール、プレソルト、成熟油田における閾値化学品への需要を押し上げています。デジタルモニタリングと化学品供給を組み合わせた統合サービスモデルが、油田スケール防止剤市場を支えています。このアプローチは、SLBがChampionXを買収した後に大きな弾みを得ました。一方、パーミアン盆地では大量の生産水が日々発生しており、アジア太平洋地域では成熟油田の年間生産量が減少しているため、コスト効率の観点からブライン管理と防止剤の投与が不可欠となっています。高温安定性に優れるホスホネートブレンドが主流を占める一方、環境に配慮したポリマー系代替品が台頭しています。この移行は主に、メキシコ湾における EPA NPDES 許可によるリン排出規制の強化によって推進されています。

主要レポートのポイント

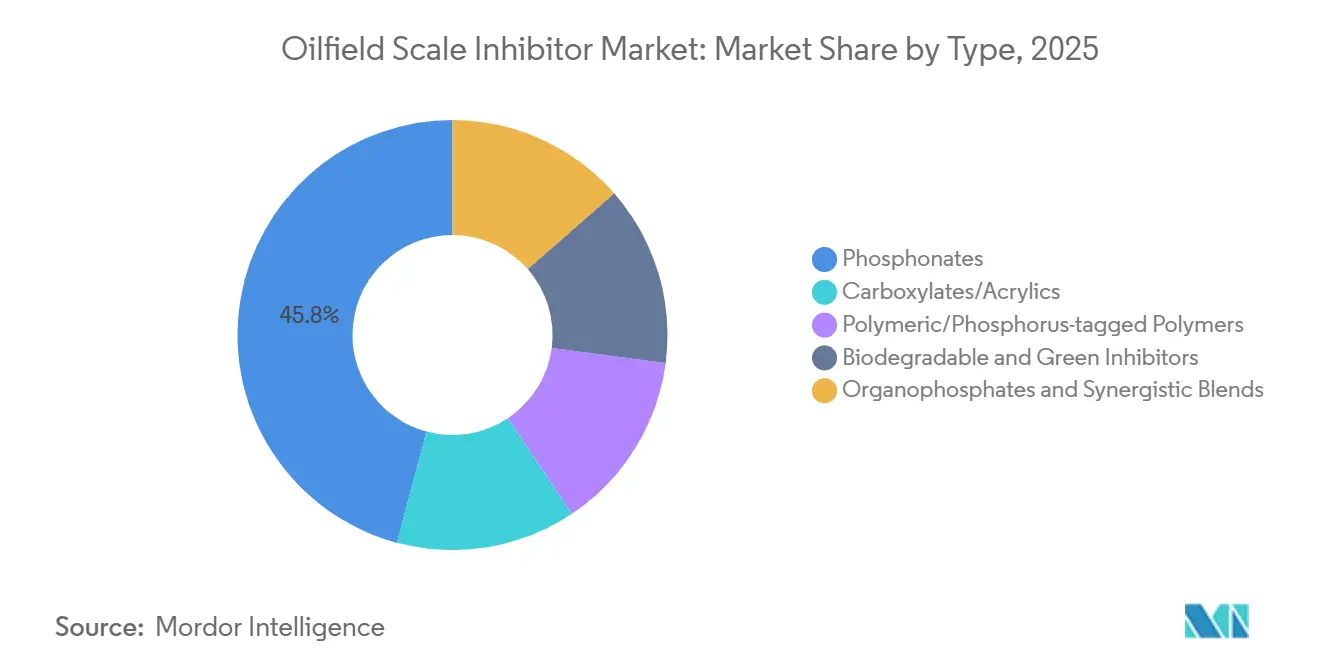

- タイプ別では、ホスホネートが2025年の油田スケール防止剤市場シェアの45.82%を占めてトップとなり、2026年から2031年にかけてCAGR 6.83%で拡大する見込みです。

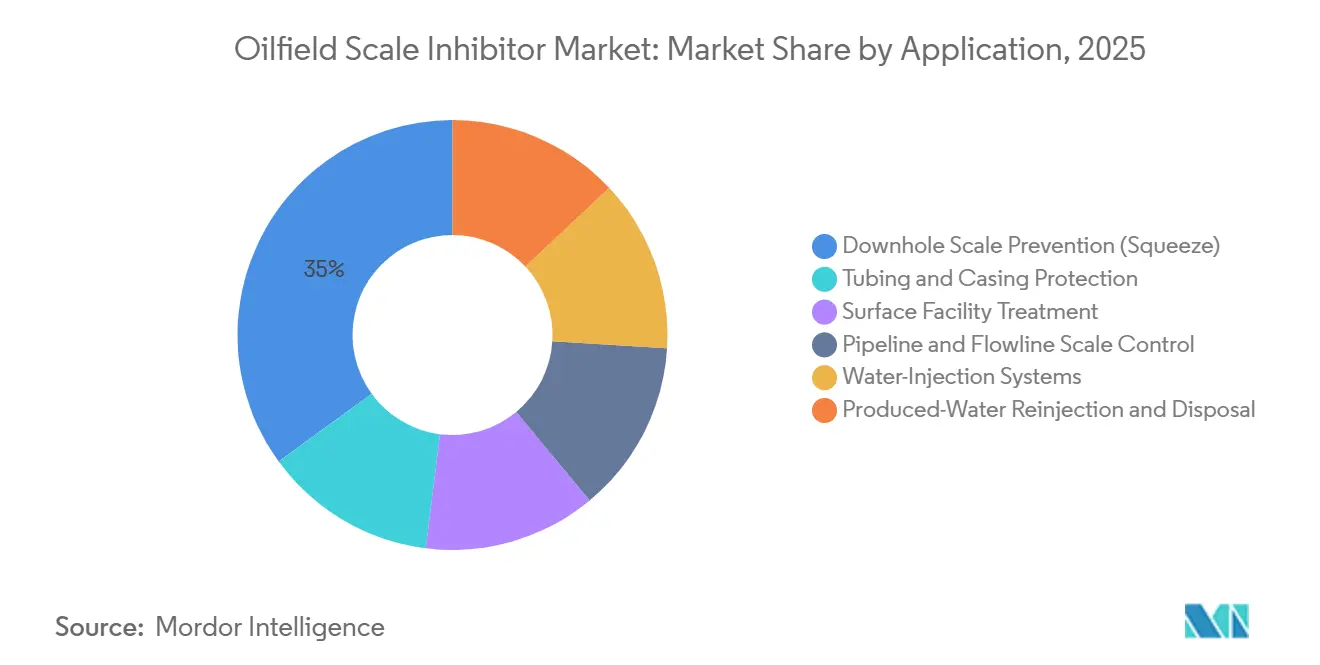

- 用途別では、坑底スケール防止(スクイーズ)が2025年の油田スケール防止剤市場シェアの35.01%を占めてトップとなり、注水システムは2026年から2031年にかけてCAGR 6.92%で拡大する見込みで、全セグメント中最速の成長を示しています。

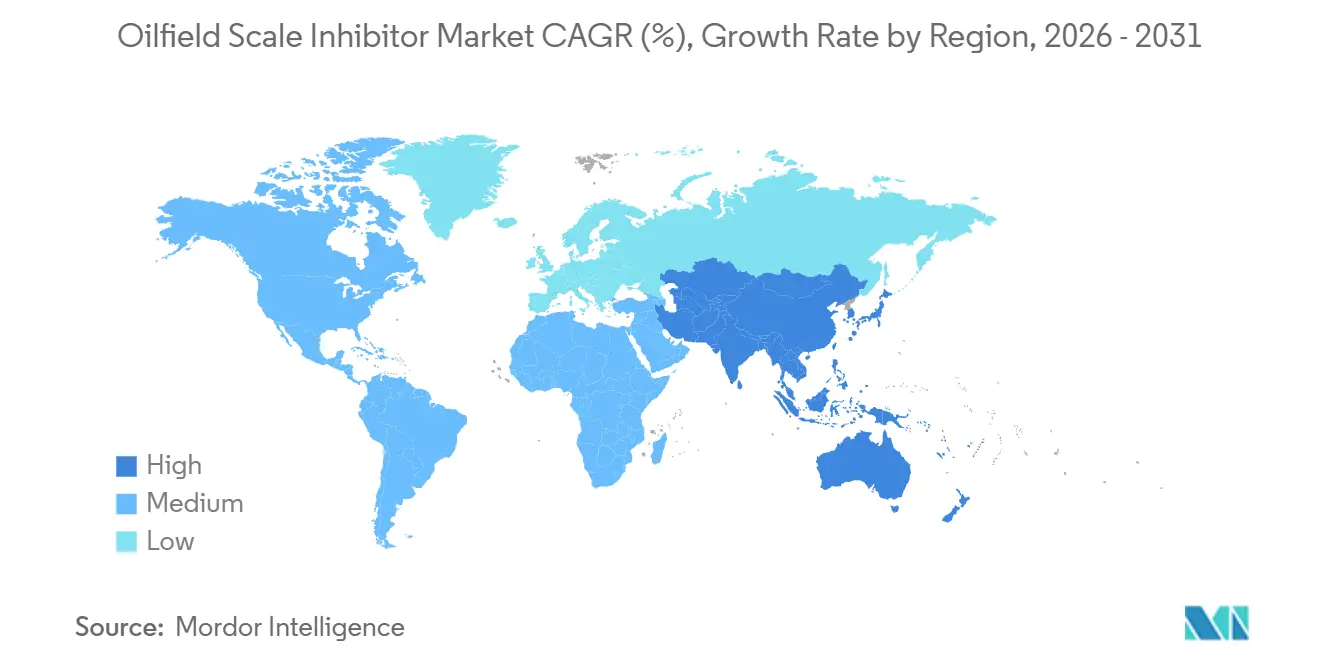

- 地域別では、北米が2025年の油田スケール防止剤市場規模の36.11%を占め、アジア太平洋は2026年から2031年にかけてCAGR 6.79%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の油田スケール防止剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 成熟油田におけるスケール制御需要の増大 | +1.8% | 世界全体、北米(パーミアン)、ASEAN(インドネシア、マレーシア)、北海に集中 | 中期(2〜4年) |

| 沖合探査およびパイプライン活動の拡大 | +1.5% | 世界全体、ブラジルのプレソルト、中国沖合、メキシコ湾、西アフリカに重点 | 長期(4年以上) |

| EOR技術の採用による化学品消費量の増加 | +1.2% | 中東(サウジアラビア、UAE、クウェート)、ASEAN(インドネシア)、北米(パーミアンにおけるCO₂ EOR) | 中期(2〜4年) |

| 非在来型石油資源の成長 | +0.9% | 北米(パーミアン、イーグルフォード)、南米(アルゼンチン・バカ・ムエルタ) | 短期(2年以内) |

| リアルタイムデジタル防止剤投与・モニタリング | +0.4% | 世界全体、北米および中東での早期採用 | 長期(4年以上) |

| 水資源が乏しい地域における生産水再注入への移行 | +0.7% | 中東(サウジアラビア、UAE、クウェート)、北アフリカ、ASEAN一部地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

成熟油田におけるスケール制御需要の増大

世界中の成熟貯留層で水カット率が上昇するにつれ、スケール生成ポテンシャルの高いブライン量の増加管理において、オペレーターは増大する課題に直面しています。パーミアン盆地では、オペレーターが日々大量の生産水を発生させており、水油比は3:1から12:1の範囲に及んでいます[1]Produced Water Society、「パーミアン盆地生産水管理」、producedwatersociety.com。この水を再注入・リサイクルする過程で、炭酸塩イオンと硫酸塩イオンが意図せず濃縮され、高度なスクイーズプログラムへの依存度が高まっています。アジア太平洋地域では持続的な生産量の減少に悩まされ、ワークオーバーおよび石油増進回収(EOR)活動が活発化している一方、ノルウェーの新規北海油田では、18〜24ヶ月のスクイーズサイクルとオンライン残留分析装置を組み合わせた二重アプローチを採用し、浮体式設備のダウンタイムを抑制しています。こうした状況を踏まえると、油田スケール防止剤市場は、スケール起因の操業停止による潜在的な数百万ドル規模の日次損失を防ぐコスト効率の高い安全策として台頭しています。

沖合探査およびパイプライン活動の拡大

2025年までに、ブラジルのプレソルト生産量は急増し、数百万バレル/日に達しました。新設されるFPSOには、18キロメートルのタイバックにわたり、CO₂リッチ流体向けに特別設計された防止剤パッケージが搭載されています。CNOOCは生産量を増加させ、数百万バレル相当の石油換算量/日を達成しました。同社は海水注入を採用しており、この戦略は海底マニホールドにおける硫酸カルシウムスケールのリスクを高めます。西アフリカ地域の深海システムも同様の課題に直面しており、長期滞留型スクイーズ化学品に依存しています。これらの化学品は、2026年から2031年の予測期間中に油田スケール防止剤市場の収益を押し上げると期待されています。

EOR技術の採用による化学品消費量の増加

インドネシアでは、ランタウおよびミナスにおけるポリマーフラッドへの投資により、ブライン塩分濃度とpH値が上昇しています[2]ASEANエネルギーセンター、「ASEAN石油・ガス最新情報2024」、aseanenergy.org。その結果、製剤メーカーはホスホネートコアと分散剤ポリマーを組み合わせて有効性を高めています。一方、サウジアラムコとADNOCはCO₂回収・注入ハブへの大規模投資を進めています。これらの環境では、酸安定性カルボキシレート防止剤が従来のアミノメチレンホスホネートと併用されています。こうした取り組みが油田スケール防止剤市場における量的機会を拡大しています。

非在来型石油資源の成長

アルゼンチンのバカ・ムエルタでは、複数の破砕段階が予測されています。各段階では、約1年間にわたって活性分子を放出するプロパントコーティング固体防止剤が使用されています。同時に、北米のシェールオペレーターは生産水を全量リサイクルしているにもかかわらず、総溶解固形物が高水準に達するという課題に直面しています。この問題が硫酸バリウムの析出を激化させ、油田スケール防止剤への需要急増につながっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油価格の変動による化学品予算の削減 | -1.3% | 世界全体、北米シェールおよびラテンアメリカの独立系企業で深刻 | 短期(2年以内) |

| リンおよび重金属に関する排出規制の強化 | -0.8% | 北米(EPA)、欧州(ECHA/REACH)、アジア太平洋(中国環境部) | 中期(2〜4年) |

| 全電動海底システムによる化学品注入ポイントの削減 | -0.5% | 世界の沖合全体、ノルウェー、ブラジル、メキシコ湾に集中 | 長期(4年以上) |

| ホスホネート中間体のサプライチェーンリスクの継続 | -0.6% | 世界全体、中国および欧州に供給が集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原油価格の変動による化学品予算の削減

ブレント価格は2026年第2四半期にピークを迎えた後、翌年に下落すると予測されています。この大幅な下落は歴史的に、裁量的な化学品支出の削減につながってきました。これを受け、北米の独立系企業はすでに非重要スクイーズを延期しており、油田スケール防止剤市場のプレミアムサプライヤーに圧力をかけています。

リンおよび重金属に関する排出規制の強化

メキシコ湾では、NPDES許可によりリン濃度に上限が設けられており、従来のアミノメチレンホスホネートからの移行が促進されています。同時に、REACHおよび中国環境部規制への対応コストの上昇により、生分解性ポリマーが油田スケール防止剤市場において最も急成長するセグメントとして位置づけられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ホスホネートが熱安定性を支え、グリーン防止剤が前進

2025年、ホスホネートは優れた耐熱性と1,000 mg/Lを超えるカルシウム耐性を持ち、油田スケール防止剤市場の45.82%という支配的なシェアを獲得し、2026年から2031年にかけてCAGR 6.83%で年率成長しています。2026年までに、中東における継続中の海水注入プロジェクトがサブppm処理濃度でのアミノメチレンブレンドをますます選好することで、この成長を支えるでしょう。カルボキシレートおよびアクリル系はEPAおよびREACHによるリン排出削減圧力を受けて普及が進んでいますが、これらの代替品は多くの場合、二桁ppmの投与量を必要とします。この必要性が、化学品物流が総コストに大きく影響するブラジル深海での採用を制限しています。懸濁固形物とスケールイオンを同時に管理することが重要な生産水再注入ネットワークでは、ポリマー系およびリンタグ付きハイブリッドの人気が高まっています。特に、PETRONASは広大なパイプラインネットワーク全体で多機能分散剤を活用しています。生分解性製剤はニッチなセグメントを占めていますが、パーセンテージ成長率では最速の伸びを示しています。北海のオペレーターはOSPARの「イエローC」指定に分類される製品に投資しており、市場の環境重視の姿勢が浮き彫りになっています。

硫化水素や鉄の共産出といった課題を抱える坑井では、有機リン酸塩と相乗的ブレンドが、従来の単一化学品手法では対応できない状況に解決策を提供しています。サプライヤーはトレーサータグ付き分子の試験を進め、効率向上を図っています。光ファイバーで検出可能なこれらの分子により、オペレーターは坑底分布を正確にマッピングし、過剰処理を削減でき、これらの特化型ソリューションの市場シェア拡大につながる可能性があります。市場環境は複雑です。グローバル大手がREACHドシエを登録する一方、地域の製剤メーカーは軽い規制監督の恩恵を受けながら従来のホスホネートを推進しています。環境規制が強化され、操業温度が上昇するにつれ、多様な化学品への需要が均衡ある市場を確保し、2026年から2031年の予測期間中に既存および新興の防止剤ファミリーの双方を受け入れる構造となっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:坑底スクイーズが主導、注水が加速

2025年、坑底スクイーズプログラムは油田スケール防止剤市場の35.01%という圧倒的なシェアを獲得し、その支配的地位を示しました。12〜24ヶ月の滞留寿命を持つこれらのプログラムは、沖合での介入の必要性を著しく低減します。アルゼンチンのバカ・ムエルタがマルチウェルパッド操業を拡大するにつれ、スクイーズ処理市場は急増し、堅牢なプロパントコーティング防止剤への需要増大によって牽引されました。第2位を占める連続チュービングストリング注入は、リサイクル生産水の塩分濃度が海水を上回る高水カットのパーミアン坑井において重要な役割を果たしています。地表設備投与が中間的な市場シェアを占める一方、ブラジルのプレソルトコンパクト海底セパレーターが市場環境を再形成しています。これらのセパレーターはイオンを濃縮してバレルあたりの処理率を高めるだけでなく、超高濃縮ブレンドの革新を触媒しています。

注水システムは、2026年から2031年の予測期間中にCAGR 6.92%でトップの成長を示し、クウェートで大規模な投資が見込まれています。これらのプロジェクトは処理済み海水および生産水の注入に焦点を当てています。これらの注入ネットワークに関連する油田スケール防止剤の市場シェアは上昇傾向にあります。この増加は主に、中東の大型プロジェクトが残留ベースの支払い条件を伴う複数年供給契約を締結していることによって推進されています。全電動海底レイアウトの登場により注入アンビリカルが不要となり、パイプラインおよびフローラインの制御に重点が移っています。この進化が、メキシコ湾や西アフリカなどの地域で最大18キロメートルに及ぶタイバックを保護するために不可欠な、地表側過剰投与または固体インサートの使用を促進しています。一方、誘発地震への懸念から注目を集める生産水処分坑は、低リンポリマーへの転換を進めています。これらのポリマーは地層閉塞を防ぐだけでなく、油田スケール防止剤市場内で持続的ながらもニッチな需要を確保しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、北米はシェール地域、沖合メキシコ湾、バカ・ムエルタでの活動が集中し、油田スケール防止剤市場の36.11%のシェアを占めました。パーミアン盆地の生産水ストリームには継続的な化学品投与が不可欠でした。価格圧力とスクイーズ間隔の延長に直面するアパラチアシェールのオペレーターは、地域全体で複雑な動向をもたらしています。北米の油田スケール防止剤市場は2026年から2031年の予測期間中に安定した成長軌道にある一方、原油価格の変動が短期予算に課題をもたらしました。カナダでは、高温ビチューメンに適合する防止剤を必要とするオイルサンド操業が、安定しているものの緩やかな単位成長を経験しました。

アジア太平洋は最も急成長する地域として、2026年から2031年の予測期間中にCAGR 6.79%を記録しました。中国の沖合拡張、インドネシアのポリマーフラッド、マレーシアの急成長するパイプラインネットワークが化学品使用量の増加を促しました。ASEANの油田で年間生産量が減少し、ワークオーバーの増加やブラインのpH上昇・スケールリスクの高まりが生じているにもかかわらず、油田スケール防止剤市場の見通しは楽観的なままでした。基準年2025年におけるCNOOCの生産増加と渤海湾での海水注入が需要を増幅させました。さらに、インドのKG盆地におけるONGCとリライアンスの協力が、高塩分耐性化学品を必要とする量を解放しました。PETRONASによるPM3プロジェクトの20年延長は、東南アジアにおける化学品需要の持続性を裏付けています。

欧州は緩やかな成長を経験しながらも、安定した消費を維持しました。基準年2025年において、ノルウェーの新規7油田は高性能防止剤、特に電動化海底システムに適した製品を選好しました。英国の廃止措置活動が坑井保全化学品への散発的な需要を生み出し、同国の緩やかな生産減少を相殺しました。ロシアの市場は規模が大きいものの、制裁の影響で不透明なままであり、国内ホスホネート生産に主に依存しています。中東はパーセンテージ成長率でトップではないものの、最大の絶対量増加が見込まれています。サウジアラムコ、ADNOC、クウェート石油公社などの業界大手が注入および石油増進回収(EOR)インフラへの大規模投資を行っています。南米では、アルゼンチン以外の地域においてブラジルが焦点となっています。ペトロブラスは基準年2025年の生産を活かし、CO₂リッチなプレソルト流体向けに特別設計された酸安定性防止剤を展開しました。

競合環境

油田スケール防止剤市場は中程度に集約されています。ClariantのClariHubデジタルポータルはライフサイクルカーボン開示を導入し、入札にESG条項を組み込む国営石油会社との整合を図っています。ヒューストンでは、Nouryon の新設イノベーションセンターが生分解性ブレンドの共同開発を加速しています。同時に、新興の破壊的プレーヤーがトレーサー対応「スマート防止剤」を推進しています。光ファイバーで検出可能なこれらの防止剤は、広く採用された場合に大幅な化学品コスト削減の可能性を秘めています。

油田スケール防止剤産業のリーダー企業

Baker Hughes Company

SLB (Schlumberger)

ChampionX

Halliburton

BASF

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:SLBはChampionX Corporationの買収を完了し、統合された油田サービスプラットフォームを確立しました。この78億USDの取引は、化学品の専門知識と高度なデジタルモニタリング機能を統合するものです。スケール防止剤供給と包括的な生産最適化サービスの統合により、オペレーターは予測的化学品管理システムを導入でき、介入コストを削減しながら生産効率を確保することが可能となります。

- 2024年2月:BASFは、非在来型資源オペレーターからの需要増大を見据え、Basofluxパラフィン防止剤の生産能力への大規模投資拡大を発表しました。この投資には、継続的な注入システムを必要とせずに持続的な化学品放出を実現する固体防止剤技術の開発が含まれています。

世界の油田スケール防止剤市場レポートの調査範囲

油田スケール防止剤とは、炭酸カルシウムや硫酸バリウムなどの不溶性無機塩結晶の生成・蓄積を防止、遅延、または分散させるために使用される特殊化学剤と定義されます。これらの防止剤は、低濃度(ppmオーダー)で機能し、結晶形態の改変、結晶核生成の防止、または懸濁粒子の分散によって表面付着を回避し、油田操業におけるフローアシュアランスを確保します。

スケール防止剤市場は、タイプ別、用途別、地域別に区分されています。タイプ別では、ホスホネート、カルボキシレート/アクリル系、ポリマー系/リンタグ付きポリマー、生分解性・グリーン防止剤、有機リン酸塩および相乗的ブレンドに区分されています。用途別では、坑底スケール防止(スクイーズ)、チュービングおよびケーシング保護、地表設備処理、パイプラインおよびフローラインのスケール制御、注水システム、生産水再注入および処分に区分されています。本レポートでは、主要地域の17カ国における市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(USD)ベースで行われています。

| ホスホネート |

| カルボキシレート/アクリル系 |

| ポリマー系/リンタグ付きポリマー |

| 生分解性・グリーン防止剤 |

| 有機リン酸塩および相乗的ブレンド |

| 坑底スケール防止(スクイーズ) |

| チュービングおよびケーシング保護 |

| 地表設備処理 |

| パイプラインおよびフローラインのスケール制御 |

| 注水システム |

| 生産水再注入および処分 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | ホスホネート | |

| カルボキシレート/アクリル系 | ||

| ポリマー系/リンタグ付きポリマー | ||

| 生分解性・グリーン防止剤 | ||

| 有機リン酸塩および相乗的ブレンド | ||

| 用途別 | 坑底スケール防止(スクイーズ) | |

| チュービングおよびケーシング保護 | ||

| 地表設備処理 | ||

| パイプラインおよびフローラインのスケール制御 | ||

| 注水システム | ||

| 生産水再注入および処分 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までにスケール防止剤の世界需要はどの程度になるか?

油田スケール防止剤市場規模は、2026年の25億2,000万USDから2031年までに34億6,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 6.02%を記録します。

現在の油田で主流となっている化学品は何か?

ホスホネートは高温・高塩分耐性に優れ、特に中東の注水プロジェクトにおいて、市場シェアの45.82%を占めています。

最も急成長している用途はどれか?

注水システムは、クウェート、サウジアラビア、ADNOCが大規模な再注入ネットワークを拡大する中、2026年から2031年にかけてCAGR 6.92%でトップの成長を示しています。

デジタル技術は化学品消費量をどのように変えているか?

残留防止剤をオンラインで計測し、ポンプを自動調整するプラットフォームが廃棄量を削減し、スクイーズ間隔を延長しています。

海底電動化は需要にどのような影響を与えるか?

全電動坑井は化学品アンビリカルを不要とし、継続的投与量を削減する可能性がある一方、坑底に設置する長寿命固体防止剤の価値を高めています。

最終更新日: