北米熱可塑性プラスチック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

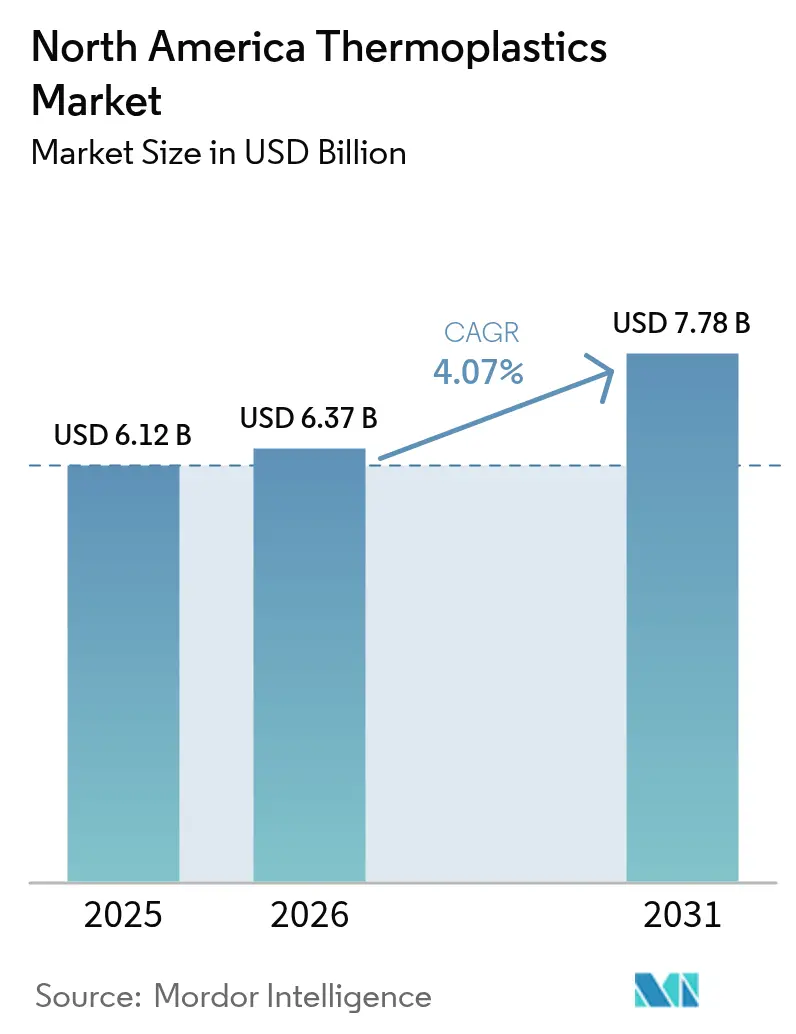

| 基準年の市場規模 (2025) | 6.12 十億米ドル |

| 市場規模 (2026) | 6.37 十億米ドル |

| 市場規模 (2031) | 7.78 十億米ドル |

| 成長率 (2026 - 2031) | 4.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米熱可塑性プラスチック市場分析

2026年の北米熱可塑性プラスチック市場規模は63億7,000万米ドルと推定され、2025年の61億2,000万米ドルから成長し、2031年には77億8,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率4.07%で成長します。勢いは安定していますが、構造的な力がサプライチェーンを再形成しています。乗用車の電動化がアンダーフード部品におけるエンジニアリング樹脂の使用を促進し、州法が包装材における高いリサイクル含有量を義務付け、プロセッサーは関税優遇と低い人件費を活用するためにメキシコへ成形設備を移転しています。ガルフコーストのクラッカーを持つ生産者はコスト競争力のあるエタンストリームを収益化し続ける一方、ブランドオーナーは循環性の誓約を果たすために化学的にリサイクルされた原料を追求しています。高性能ポリマーの設備増強は汎用ポリマーを上回るペースで進んでおり、航空宇宙および半導体の顧客がより過酷な熱的・誘電的要求に耐えられる材料を指定しているためです。競争力学は現在、長期的な引き取り契約を確保し、原料価格の変動からマージンを守ることができる垂直統合サプライヤーに有利に働いています。

主要レポートのポイント

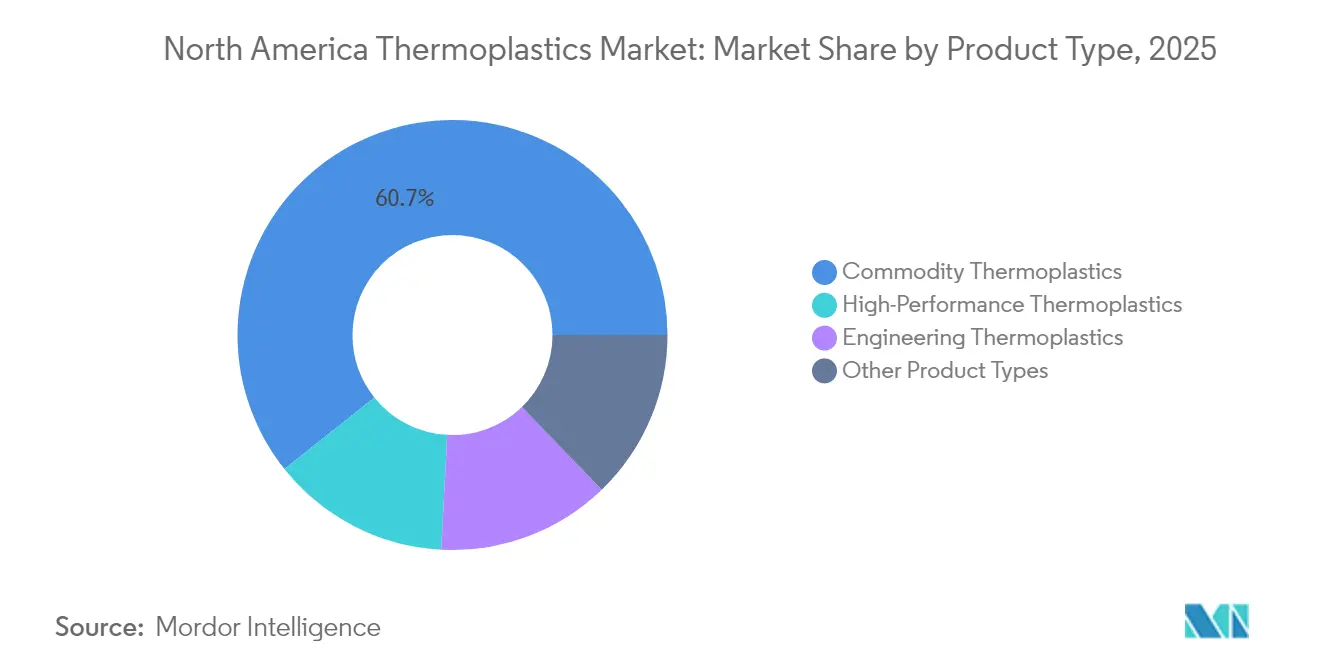

- 製品タイプ別では、汎用熱可塑性プラスチックが2025年の北米熱可塑性プラスチック市場シェアの60.72%を占めました。高性能熱可塑性プラスチックは2031年にかけて年平均成長率5.96%で拡大しています。

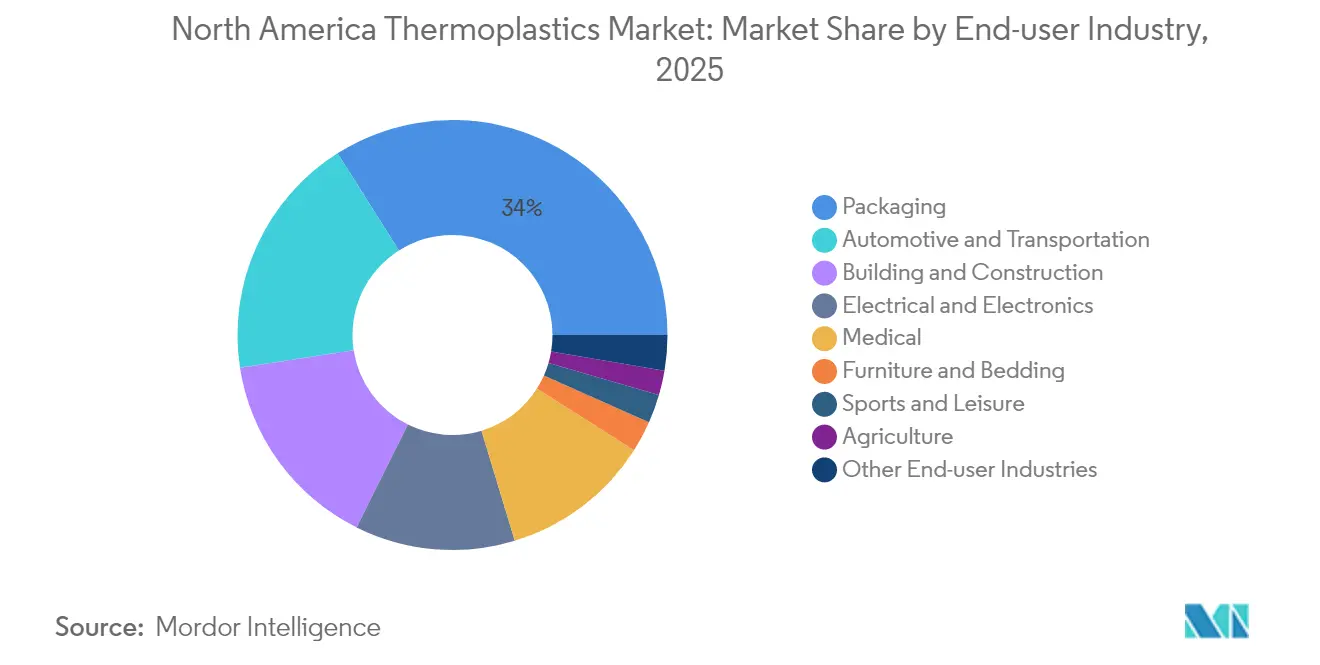

- エンドユーザー産業別では、包装が2025年に33.98%の収益を獲得しました。医療機器は同期間に年平均成長率5.89%で拡大する見込みです。

- 地域別では、米国が2025年の収益の71.86%を占め、2031年にかけて年平均成長率5.57%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米熱可塑性プラスチック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 軽量電気自動車部品への需要急増 | +1.2% | 米国およびカナダ、メキシコの組立回廊への波及あり | 中期(2〜4年) |

| 消費者使用後リサイクル含有量の義務化 | +0.9% | カリフォルニア州、オレゴン州、コロラド州、メイン州が主導する米国 | 短期(2年以内) |

| プラスチック成形設備のメキシコへの回帰 | +0.7% | メキシコの工場が地域の自動車・消費財チェーンに供給 | 中期(2〜4年) |

| 循環原料を確保するための化学リサイクル投資 | +0.6% | 米国ガルフコースト、カナダでの初期パイロット | 長期(4年以上) |

| AI対応プロセス制御によるスクラップ率削減 | +0.4% | 米国、カナダ、メキシコ全域の主要成形クラスター | 短〜中期(4年以内) |

| 情報源: Mordor Intelligence | |||

軽量電気自動車部品への需要急増

バッテリー電気プラットフォームは、1回の充電で300マイルを超える航続距離を実現するために、車両重量を10〜15%削減する必要があります。ポリアミド6.6とポリフタルアミドは、150℃での連続使用に耐えながら40%の質量削減を実現できるため、ブラケット、バッテリーハウジング、熱管理部品においてアルミニウムの代替として採用されています[1]BASF、「電動モビリティ向け高温ポリアミド」、basf.com。SABICの長繊維ポリプロピレン複合材はGeneral MotorsのUltiumバッテリートレイを支え、従来はプレス鋼板に限られていた剛性を提供しています。2024年のSAE技術論文では、50kgの金属をエンジニアリングプラスチックに置き換えることで、1回の充電あたりの航続距離が8〜12km延長されることが定量化されました。FordとStellantiスは現在、コンセプト設計段階で樹脂グレードを認定しており、採用を加速させ、北米のコンパウンディングラインを持つサプライヤーへの集中を促進しています。

米国各州における消費者使用後リサイクル含有量の義務化

カリフォルニア州、オレゴン州、コロラド州、メイン州は、すべてのプラスチック包装に特定のリサイクル率を義務付ける法律を制定しており、ブランドオーナーがSKUの複雑化を避けるため、事実上全国的な基準を設けています。Berry Globalは2024年に多層フィルムを食品グレードのポリエチレンストリームに分離する光学選別アップグレードに6,500万米ドルを予算計上しました。Amcorは2025年までに北米のフレキシブル包装全体で30%のリサイクル含有量を達成することを誓約しており、年間12万トンの認定PCR樹脂の調達が必要です。PCRポリエチレンはバージン樹脂に対してトンあたり200〜400米ドルのプレミアムを維持しており、このプレミアムはブレント原油が1バレル90米ドルを超えた場合にのみ縮小します。

プラスチック成形設備のメキシコへの回帰

USMCAは地域コンテンツ規則75%を満たす成形部品に関税免除ステータスを付与しており、グアナファト州とヌエボレオン州での時給約4.50米ドルという水準がティア1サプライヤーに射出成形セルの移転を促しています。Flex-N-Gate、Magna、Learは最終組立工場から50km以内にプレスを設置し、納品リードタイムを48時間に短縮しています。OEMがピックアップトラックとSUVラインを電動化するにつれ、メキシコの生産は米国自動車部品の増大するシェアを占めており、汎用樹脂よりもエンジニアリング熱可塑性プラスチックへの需要を牽引しています。

循環原料を確保するための化学リサイクル投資

Eastmanは2024年に3億7,500万米ドルの投資でテキサス州ロングビューの廃棄物由来ポリエステル生産能力を年間20万トンに倍増させました。Brightmarkはジョージア州トーマストンに9億5,000万米ドルの再生可能エネルギー工場を建設中で、年間40万トンのポリエチレンとポリプロピレンをモノマー回収用の合成原油に処理します。Cyclyxはテキサス州フォートワースに1億3,500万米ドルの原料集約ハブを開設し、ExxonMobilと提携して汚染プラスチックを高度リサイクル業者に供給しています。Procter & GambleとUnileverは化学的にリサイクルされたポリエチレンの複数年テイクオアペイ契約に署名し、バージン樹脂の価格変動からサステナビリティ予算を保護しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エタンおよびナフサ原料価格の変動 | -0.8% | 米国ガルフコーストおよびアルバータ州のクラッカー | 短期(2年以内) |

| 拡大生産者責任費用の増大 | -0.5% | 拡大生産者責任法規が施行されている米国各州 | 中期(2〜4年) |

| 高精度成形における熟練労働者不足 | -0.6% | 米国およびメキシコの高精度成形クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エタンおよびナフサ原料価格の変動

モンベルビューのエタン価格は、随伴ガス供給の変動により2024年にガロンあたり0.18〜0.32米ドルの間で変動しました[2]米国エネルギー情報局、「天然ガス液体価格」、eia.gov。ナフサ連動の原油価格が上昇し、外部原料に依存するカナダのマーチャントクラッカーのマージンを圧迫しました。垂直統合大手のDow、Chevron Phillips、ExxonMobilは自社エタンでスプレッドを保護しました。価格変動により、コンバーターは年間契約から四半期契約へと移行し、リスクを川下に転嫁し、15年の回収期間を必要とするグリーンフィールドクラッカーへの投資を抑制しています。

拡大生産者責任費用の増大

オレゴン州のリサイクル近代化法は、生産者責任組織に投入される年間約8,000万米ドルのコンプライアンスコストを追加します。一部のコンバーターはシェルフ価格を維持するためにこれらの課徴金を吸収する一方、リサイクル性スコアを向上させるが遮断性能を損なうモノマテリアル構造に移行するものもあります。AmcorやBerry Globalなどの大手プレーヤーは全国ネットワーク全体で費用を償却し、中堅プロセッサーとのコスト格差を拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:高性能ポリマーが汎用品の数量を上回る

汎用グレードの熱可塑性プラスチックは2025年の北米熱可塑性プラスチック市場シェアの60.72%を占めました。ポリエチレンはフィルムおよびパイプへの幅広い用途により優位を保ち、ポリプロピレンは10%の密度優位性による軽量化効果から自動車内装材および衛生用不織布において成長しています。ポリ塩化ビニルは建築用パイプに根強く使用されていますが、塩素化学への懸念からポリエチレンを選好する自治体も出てきています。ポリスチレンは使い捨て包装の禁止に直面し、需要が抑制されています。

エンジニアリングポリマーは中間層を占め、アンダーフード部品、コネクター、家電筐体に使用されています。耐熱性と耐衝撃性の向上により、汎用グレードに対して30〜50%のプレミアムを獲得しています。高性能熱可塑性プラスチックは最も急速に成長しており、年平均成長率5.96%を記録し、航空宇宙、半導体、医療セグメントからの需要に牽引されています。ポリエーテルエーテルケトン、液晶ポリマー、ポリイミドは200℃以上の連続使用温度に耐え、繰り返し荷重下でも寸法精度を維持します。地域のコンパウンディングラインを持つ生産者は、OEMが地域サプライチェーンの継続性を主張するため、より迅速な採用を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:医療機器が加速し包装が成熟

包装は2025年の需要の33.98%を占めました。フレキシブルスナックフィルムとスタンドアップパウチが大部分を占め、硬質ボトルと電子商取引用クッション材がカテゴリーを補完しています。法的なPCR目標により、コンバーターはリサイクル含有量を高めるためにラインを改修しており、バージン樹脂の成長をわずかに抑制しています。

医療機器は2031年にかけて年率5.89%で拡大すると予測されています。使い捨て外科用器具、薬物送達システム、ISO 10993生体適合性基準を満たす埋め込み型ポリアミドが成長を支えています。FDA登録クリーンルームを持つ専門成形業者は不均衡な価値を獲得し、二桁の営業利益率を維持しています。自動車産業は相当な数量を占めており、バッテリーエンクロージャー、ボディパネル、内装トリムが企業平均燃費目標を達成するために金属からプラスチックへと移行しています。電気・電子はUL 94認定樹脂の安定した購入者であり続け、5Gの展開が高周波コネクターにおける液晶ポリマーへの需要を牽引しています。スポーツ、家具、農業、ニッチな産業用途は合計で消費量の9%を占め、人工芝からドリップ灌漑チューブまで多様な製品に使用されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は2025年の地域収益の71.86%を占め、ガルフコーストの原料優位性と12億米ドルの化学リサイクルプロジェクトの発表に牽引され、2031年にかけて年平均成長率5.57%を記録すると予測されています。Dowのフリーポートクラッカーは最近、PCR義務化に対応するコンバーター向けに年間60万トンのポリエチレン生産能力を追加しました。特定のPFAS含有フルオロポリマーをCERCLAの対象として指定する米国環境保護庁の提案は、PTFE供給業者に規制上の逆風をもたらし、一部の航空宇宙OEMが非フッ素化代替品の事前認定を進めています。包装は最大の国内需要先であり続けていますが、使い捨て器具が病院での受け入れを拡大するにつれ、医療機器が増分シェアを獲得しています。

メキシコは成形ハブへと進化しており、自動車、電子機器、消費財産業の成形加工を吸収しています。USMCAは適合部品に関税免除ステータスを保証し、米国の約3分の1の人件費がグアナファト州とヌエボレオン州への投資を引き付けています。Flex-N-GateとMagnaは電気自動車組立ラインに隣接してプレスを設置し、ジャストインシーケンス納品を可能にし、在庫バッファーを圧縮しています。OEMが新しい電動プラットフォームで軽量化を追求するにつれ、エンジニアリング熱可塑性プラスチックが最も恩恵を受けています。カナダは小さな割合を占めるものの、アルバータ州のエタン供給型クラッカーとオンタリオ州の自動車回廊を通じて戦略的重要性を維持しています。NOVA Chemicalsは2つのアルバータ州クラッカーを通じて地域のフィルムおよびパイプ押出業者にポリエチレンを供給しています。オンタリオ州の自動車クラスターはポリプロピレンガラス複合材を電動トラックシャシーに統合しており、Magnaは衝突安全基準を満たしながら35%の重量削減を実現するテールゲートを試験しました。2024年の特定使い捨てプラスチックに関する連邦禁止令により、ポリエチレンとポリスチレンが産業用途に転換されています。

バリューチェーン分析

北米の熱可塑性樹脂のバリューチェーンは、炭化水素原料(エタン優位の米国ガルフコーストおよびカナダ関連のナフサ流)から始まり、クラッカーおよび重合資産を経てコモディティ樹脂(PE、PP、PVC、PS)へ、さらにコンパウンディングおよび配合を通じて小ロットで高スペックのエンジニアリングプラスチックおよび高機能樹脂へと流れていく。ミッドストリームの活動は、循環型原料によってますます形作られており、高度リサイクルおよび機械的リサイクルの事業者や原料集約業者が、ブランド事業者やコンバーターが包装用リサイクル含有率の義務を満たすために使用する認証済みリサイクル原料流を供給している。部品や二次ポリマーの国境を越えた移動はUSMCAによって支えられている。

下流では、樹脂メーカーは包装、自動車、医療、電気・電子の各エンドマーケットに対応する大手コンバーターやOEMに販売し、また流通業者を通じて小規模な加工業者にも販売する。メキシコは、地域の自動車組立回廊に紐づく加工作業を引き続き吸収している。最近のネットワークの変化は、専門化と統合の両方を示している。RöhmはLiMA技術を用いたテキサス州ベイシティのメタクリル酸メチル製造施設で本格的な工業規模の稼働を実現し、PMMA系チェーン向けの地域モノマー供給を追加した。一方、INEOS Styrolutionはイリノイ州チャナホンのポリスチレン拠点を2026年第4四半期までに永久閉鎖することを発表し、PS供給がより少数の工場に集約され、購買側にとって物流、在庫拠点、資格取得済みの代替材料の重要性が増している。

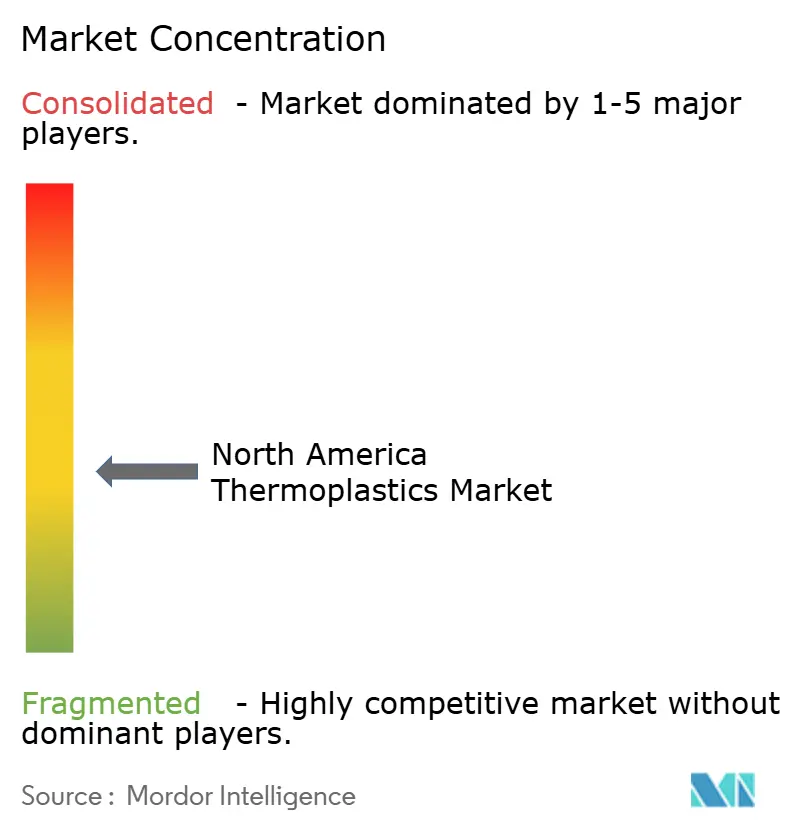

競争環境

北米熱可塑性プラスチック市場は中程度に分散しています。LyondellBasellとDowを含む上位5社の生産者が相当なポリオレフィン生産能力を持つ一方、エンジニアリングおよび高性能セグメントは15〜20社の特殊サプライヤーに分散しています。垂直統合大手は自社エタンおよびプロピレンストリームを活用して、2024年第2四半期にエタンが1ガロンあたり0.30米ドルを超えた際に示されたように、価格急騰時にマーチャントクラッカーを下回る価格を提示しています。特殊プレーヤーはOEMセンター内に設計エンジニアリングチームを組み込み、工具製作前に樹脂グレードを確定してマージン保護を確保しています。小規模なイノベーターはブランドオーナーとの合弁事業に参入して原料を確保し、汎用品販売を回避しています。彼らのクローズドループ契約は従来の流通業者を迂回し、時間の経過とともにスポット樹脂の流動性を圧迫する可能性があります。

北米熱可塑性プラスチック産業リーダー

Dow

LyondellBasell

Exxon Mobil Corporation

BASF

INEOS

- *免責事項:主要選手の並び順不同

市場機会と将来展望

拡大生産者責任制度やリサイクル含有率プログラムが立法から実施へと移行する中、循環型ポリマーおよび規制対応型の包装構造は、熱可塑性樹脂サプライヤーおよびコンバーターにとって依然として主要な未開拓分野である。近い将来の需要指標としては、カリフォルニア州SB 54があり、Circular Action Allianceは2026年6月にプログラム計画を提出し、2026年8月中旬までパブリックコメントを受け付けた。これにより、包装バリューチェーンは、文書化されたPCR調達、マスバランス主張の管理、より厳格な品質仕様へと押し進められている。ExxonMobilがテキサス州ベイタウンで3番目の高度リサイクル設備を稼働させたこと(2026年2月)は、産業規模での循環型原料を拡大するもので、認証済みの循環型PEおよびPPについて、スポット購買から契約購買へと移行しているブランド事業者を支えている。

供給側では、機会は広範なコモディティ拡張よりも、ターゲットを絞った生産能力および現地化の動きに紐づくようになってきている。三菱ケミカルはペンシルベニア州でエンジニアリングプラスチックの生産拠点の拡張を発表し(2026年7月)、変更管理やリードタイムが重要となる自動車、電気・電子、医療用途において、現地でコンパウンドされ資格を取得した材料を好むOEMのニーズに応えている。コモディティおよびビニル系チェーンでは、Shintech Louisianaがアイバービル郡での数十億ドル規模のコンプレックス拡張を発表し(2026年3月)、建設および包装向けのモノマーおよび樹脂の供給を確保する上での統合型地域資産の役割を強化している。LDPEフィルム向けラインなど押出加工能力を増強する加工業者も、性能上のトレードオフを抑えながらリサイクル含有率を扱える特殊グレード向けの余地を生み出している。

最近の業界動向

- 2026年7月:三菱ケミカルは、ペンシルベニア州の施設におけるエンジニアリングプラスチックの生産能力拡張を発表した。同社は、これにより北米全域で一貫したコンパウンド樹脂供給に依存する自動車、電気・電子、その他の用途において、リードタイムの短縮と現地資格取得サイクルの支援が期待できるとしている。

- 2026年2月:ExxonMobilは、テキサス州ベイタウンのコンプレックスで3番目の高度プラスチックリサイクル設備を稼働させ、同拠点の年間プラスチック廃棄物処理能力を約2億5,000万ポンドに引き上げた。この処理能力の増加は、包装および消費財向けの認証済みポリマーを製造するために使用される循環型原料の入手可能性を強化することを意図しており、リサイクル含有率目標を追求するブランド事業者を支援するものである。

- 2025年2月:Dowはテキサス州フリーポートのポリエチレンコンプレックスを年間30万トン拡張し、使用済みフィルム年間5万トンを食品接触用樹脂にリサイクルするオンサイトラインを追加するために、5億米ドルを投じることを決定した。この投資は、バージンPE生産能力と循環型樹脂の生産を一つの拠点で結びつけ、供給をガルフコーストに固定したまま、コンバーターがコンプライアンス要件に対応できるよう支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は北米全域で販売・使用される熱可塑性樹脂から生じる収益を対象とし、樹脂がコンバーターおよび最終消費者に供給され、完成品への加工に用いられる時点でカウントする。

対象範囲外:熱硬化性プラスチック、および樹脂価値を一貫かつ再現可能な方法で分離できない最終プラスチック製品は除外する。

セグメンテーション概要

- 製品タイプ別

- 汎用熱可塑性プラスチック

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)

- エンジニアリング熱可塑性プラスチック

- ポリアミド(PA)

- ポリカーボネート(PC)

- ポリメチルメタクリレート(PMMA)

- ポリオキシメチレン(POM)

- ポリエチレンテレフタレート(PET)

- ポリブチレンテレフタレート(PBT)

- アクリロニトリル・ブタジエン・スチレン(ABS)/SAN

- 高性能熱可塑性プラスチック

- ポリエーテルエーテルケトン(PEEK)

- 液晶ポリマー(LCP)

- ポリテトラフルオロエチレン(PTFE)

- ポリイミド(PI)

- その他の製品タイプ(PPE、PSU、PEI、PPS、ETFE、PFA、FEP、PBI)

- 汎用熱可塑性プラスチック

- エンドユーザー産業別

- 包装

- 建築・建設

- 自動車・輸送

- 電気・電子

- スポーツ・レジャー

- 家具・寝具

- 農業

- 医療

- その他のエンドユーザー産業

- 地域

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの計算を確定する前に、市場の境界を設定し、歴史的な背景を構築し、妥当な入力範囲を作成するために用いられた。米国商務省センサス局、米国国際貿易委員会の貿易データ、米国地質調査所、カナダ統計局などの公的・公式な情報源を活用し、生産指標、貿易フロー、樹脂消費に関連する産業活動を把握した。

前提条件を確実なものとするため、査読付きのポリマー・材料関連学術誌、関税・通関スケジュール、樹脂の使用パターンや代替傾向を記述する業界・団体の刊行物といった情報源からも追加の確認を行った。企業の開示資料、投資家向け説明資料、信頼性の高いプレスリリースも、生産能力の増強、閉鎖、価格動向に関する記述を検証するために用いられ、必要に応じて有料の企業財務情報サブスクリプションおよび輸出入の出荷単位データベースで補完し、方向性の動きを確認した。これらの例は網羅的なものではなく、データ収集、検証、および調査内容の明確化のために他の多くの情報源も検討された。

一次インタビューおよび調査

一次調査では、樹脂メーカー、コンパウンダー、流通業者、および包装、建設、自動車の各サプライチェーンにおける大手コンバーター顧客とのインタビューおよび簡易調査を通じて、需要要因と価格ロジックの検証に重点を置いた。これらの議論はまた、米国、カナダ、メキシコにおける国別の内訳を検証するためにも用いられ、公的データが樹脂系統の構成を明確に区分していない部分のギャップを埋めるために活用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | CXO:13% | |

| ミドルティア:55% | 部門/事業部門責任者:40% | |

| 中小プレイヤー:15% | マネージャー:47% |

市場規模算定と予測

中核となる規模算定手法はトップダウン方式による再構築であり、北米の最終用途活動および貿易指標から樹脂需要を構築し、観測された価格帯を用いて価値に変換する。実務上は、国別の指標および使用パターンから出発し、主要な製造分野における生産単位当たりの一般的な熱可塑性樹脂消費量を反映する変換係数を適用する。

合計値を現実的なものに保つため、サンプル抽出したサプライヤー収益の積み上げ、チャネルからの数量フィードバック、主要樹脂系統に対するASP×数量チェックといった選択的なボトムアップ手法によってモデルを裏付け、異常値を調整する。最も重要な入力要素には、ポリマー系統別の樹脂価格動向、見かけの消費量指標(生産+輸入-輸出)、包装および建設の活動指標、自動車生産動向、バージン樹脂の使用強度を変化させうるリサイクル含有率や代替の変化が含まれる。

予測にはシナリオ分析が用いられ、産業生産、建設支出、樹脂価格のそれぞれ異なる経路を見通しに反映させ、その後、専門家によってどのシナリオが想定される事業環境に最も合致するかを確認した。ボトムアップチェックで企業カバレッジに欠落があった場合には、均一なシェアを仮定するのではなく、既知の生産能力、製品構成、流通範囲に基づく保守的なスケーリング係数を適用してギャップに対処した。

データ検証と更新サイクル

検証は複数の層のチェックを通じて行われ、最終的な数値が明確な入力にまで遡って追跡できるようにしている。モデルの出力を、貿易収支、発表された生産能力の変更、公表されている価格動向などの独立した指標と比較し、大きな差異があれば承認前に調査する。

第二の分析担当者によるレビューを用いて前提を検証し、計算を再確認し、データポイントが合計値を大きく変化させる場合や、暗示される価格や数量に一貫性がないように見える場合には専門家に再度連絡を取る。レポートは毎年更新され、大きな出来事が発生した場合には中間更新も行われ、購入時点で入手可能な最新の見解をクライアントが受け取れるよう、納品前の最終レビューが完了する。

Mordor Intelligenceの北米熱可塑性樹脂市場推定値と他の公表推定値との比較

北米熱可塑性樹脂の公表されている市場規模は、同じ用語が異なる範囲の境界や価格算定基準に対して用いられることが多いため、大きく異なって見える場合がある。この差異は、数値が樹脂レベルの需要指標から構築されているか、最終製品の収益から構築されているか、あるいは直接比較できない混合プラスチックグルーピングから構築されているかによっても生じる。

樹脂レベルの見かけの消費量指標を追跡し、ポリマー系統別の価格帯を毎年更新することで、Mordor Intelligenceは、合計値を膨らませる可能性のある最終プラスチック部品の収益を混在させることなく、価値を樹脂供給の境界に結び付けている。ギャップは、調査が熱硬化性プラスチックを熱可塑性プラスチックと合わせて含めている場合、期間全体にわたって積極的な価格上昇を適用している場合、あるいは開始点をずらす異なる通貨タイミングや基準年を使用している場合にも現れる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.12 B (2025) | |

| グローバルコンサルティング会社A | USD 54.96 B (2024) | この推定値は、最終プラスチック製品やより広範なプラスチック全体を含む、はるかに広い価値の境界を用いているように見え、さらに基準年も異なるため、樹脂供給に重点を置いた見方よりも大幅に高くなっている。 |

| 業界団体B | USD 6.37 B (2026) | 数値は近いものの、異なる年について示されており、小さな差異は単一の混合樹脂価格の前提を用いていることや、見かけの消費量チェックにおいて輸出入の分離がそれほど明確でないことから生じる可能性がある。 |

表に見られる差異は、主に範囲の境界と年の選択によって説明され、樹脂系統ごとの価格の扱い方によってさらに拡大している。市場を樹脂供給レベルに保ち、貿易および需要を明確にチェックすることで、新たな生産能力、貿易、価格の指標が現れた際にも整合性を取りやすく、更新しやすい結果となる。

レポートで回答される主要な質問

北米熱可塑性プラスチック市場の現在の収益価値はいくらですか?

北米熱可塑性プラスチック市場は2026年に63億7,000万米ドルと推定され、2031年までに77億8,000万米ドルに達する見通しです。

最も急速に成長している製品カテゴリーはどれですか?

高性能熱可塑性プラスチックは、航空宇宙、半導体、医療顧客からの需要に牽引され、2031年にかけて年平均成長率5.96%でリードすると予測されています。

地域消費における米国の重要性はどの程度ですか?

同国は収益の71.86%を占め、2031年にかけて年率5.57%で成長すると予測されています。

リサイクル樹脂への需要を促進する規制トレンドは何ですか?

カリフォルニア州のSB 54などの州法は、2030年までにプラスチック包装に30%のPCR含有量を義務付けており、コンバーターが化学的または機械的にリサイクルされた原料を確保するよう促しています。

最も高い成長率を示すエンドユーザー産業はどれですか?

医療機器は、使い捨て外科用器具と埋め込み型熱可塑性プラスチック部品の採用に牽引され、2031年にかけて年平均成長率5.89%を記録すると予測されています。

主要生産者は循環性目標にどのように対応していますか?

Eastman、Dow、ExxonMobilなどの企業は分子リサイクルおよび熱分解リサイクル能力を追加し、ブランドオーナーとの長期引き取り契約を締結しています。

最終更新日: