導電性ポリマー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

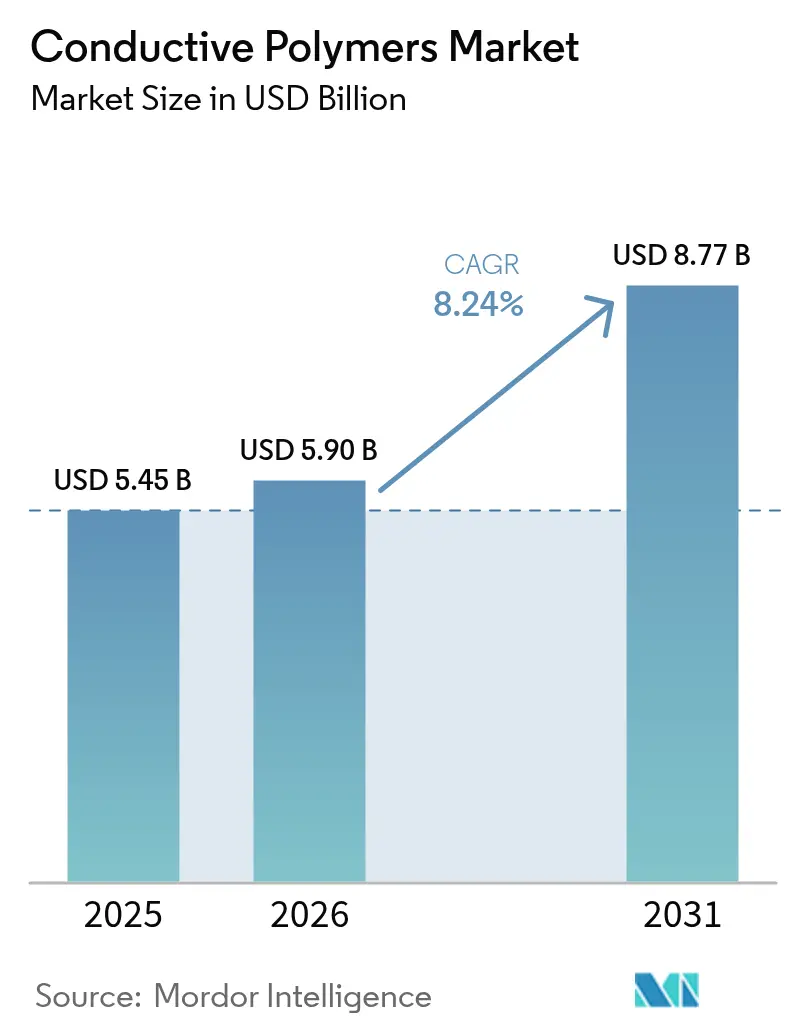

| 市場規模 (2026) | 5.9 十億米ドル |

| 市場規模 (2031) | 8.77 十億米ドル |

| 成長率 (2026 - 2031) | 8.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる導電性ポリマー市場分析

2026年の導電性ポリマー市場規模は59億米ドルと推定され、2025年の54.5億米ドルから成長し、2031年には87.7億米ドルに達する見込みで、2026年〜2031年にかけて8.24%のCAGRで成長します。この拡大は、次世代エレクトロニクスにおける金属導体から軽量ポリマーへの移行、車両の電動化、フレキシブルデバイスの急速な普及によって支えられています。自動車メーカーは走行距離を延ばすために金属製EMIシールドをポリマー代替品に置き換えており、エレクトロニクスブランドは信号品質を損なうことなくフォームファクターの縮小を優先しています。導電率を4,000 S/cmを超えるレベルに高めつつ柔軟性を維持する加工技術の革新により開発サイクルが短縮され、設計エンジニアがより早い段階で導電性ポリマーを採用するよう促しています。同時に、アジア太平洋地域におけるサプライチェーンの地域化の取り組みが、電動モビリティに対する政府のインセンティブと相まって、生産・消費における地域のリーダーシップを強化しています。これらの推進要因の累積的な効果により、導電性ポリマー市場は原材料価格の変動にもかかわらず、堅調な成長軌道に乗っています。

レポートの主要ポイント

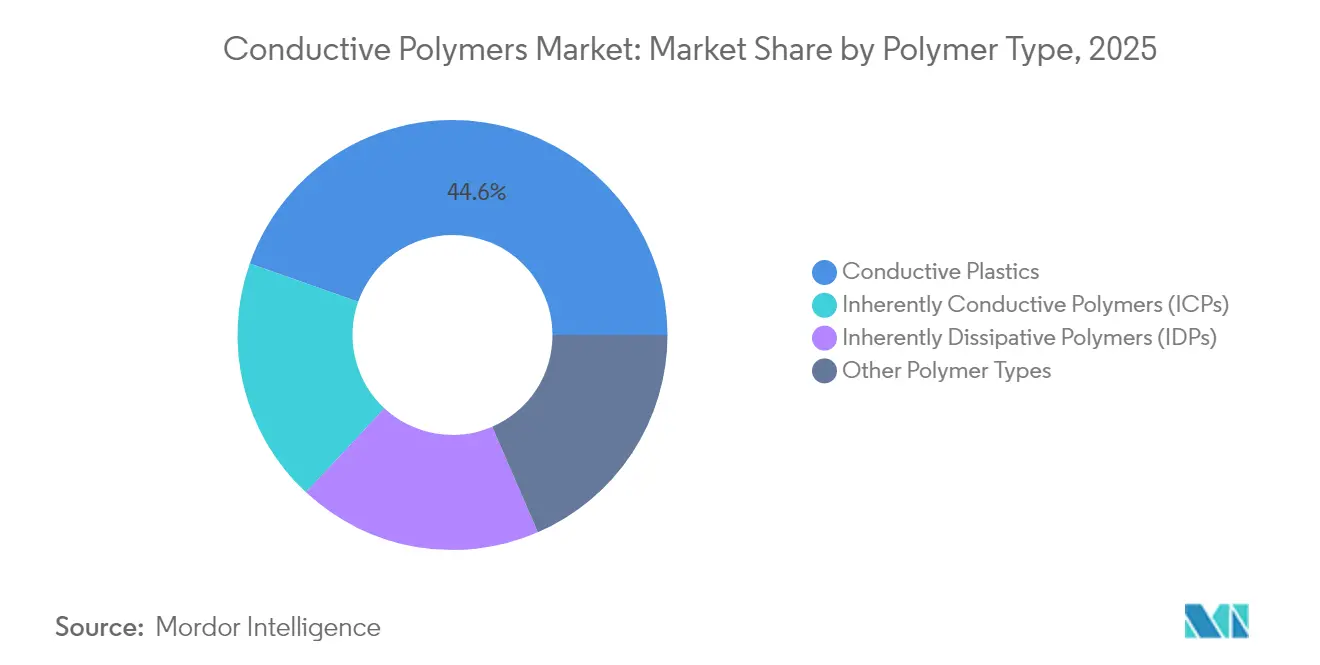

- ポリマータイプ別では、導電性プラスチックが2025年に44.60%の収益シェアでリードし、本質的導電性ポリマーが2031年にかけて8.42%の最高CAGRを記録する見込みです。

- クラス別では、共役導電性ポリマーが2025年に導電性ポリマー市場シェアの40.10%を占め、イオン導電性ポリマーは2031年にかけて8.72%のCAGRで拡大すると予測されています。

- 用途別では、製品コンポーネントが2025年に導電性ポリマー市場規模の44.05%を占め、2031年にかけて8.5%のCAGRで拡大しています。

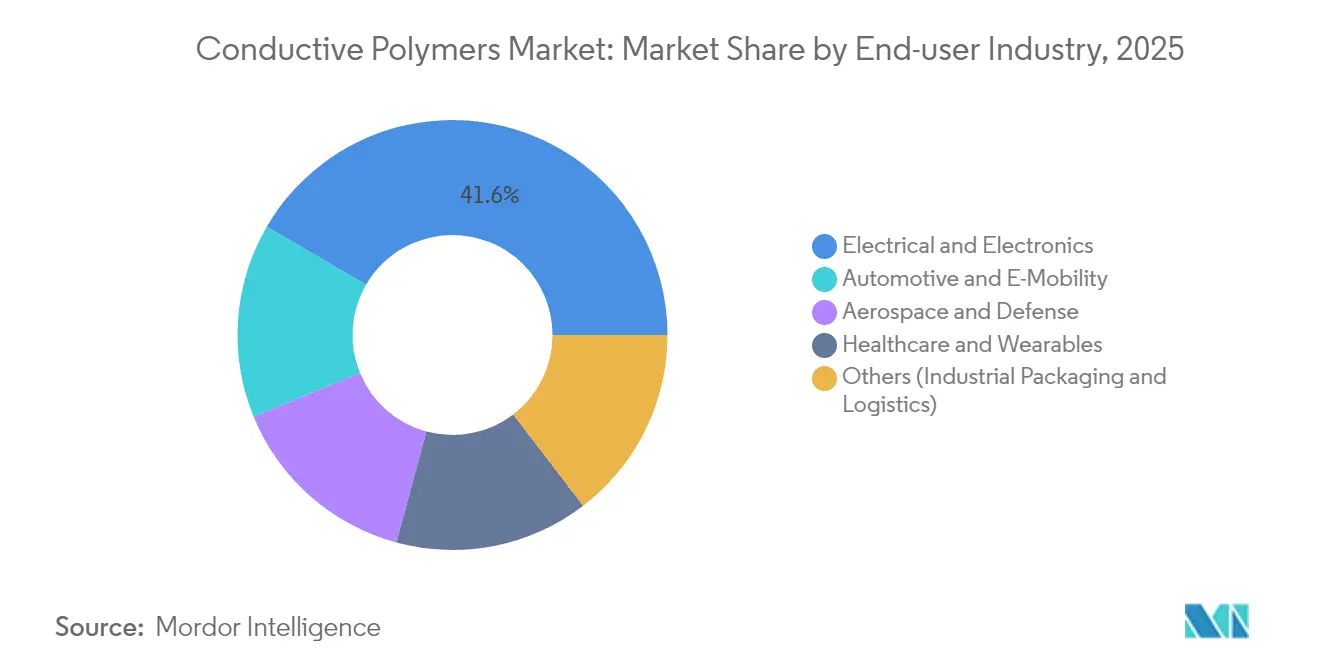

- 最終ユーザー産業別では、電気・電子が2025年に導電性ポリマー市場規模の41.60%を占め、自動車・Eモビリティが2031年にかけて9.18%のCAGRで最も速く成長しています。

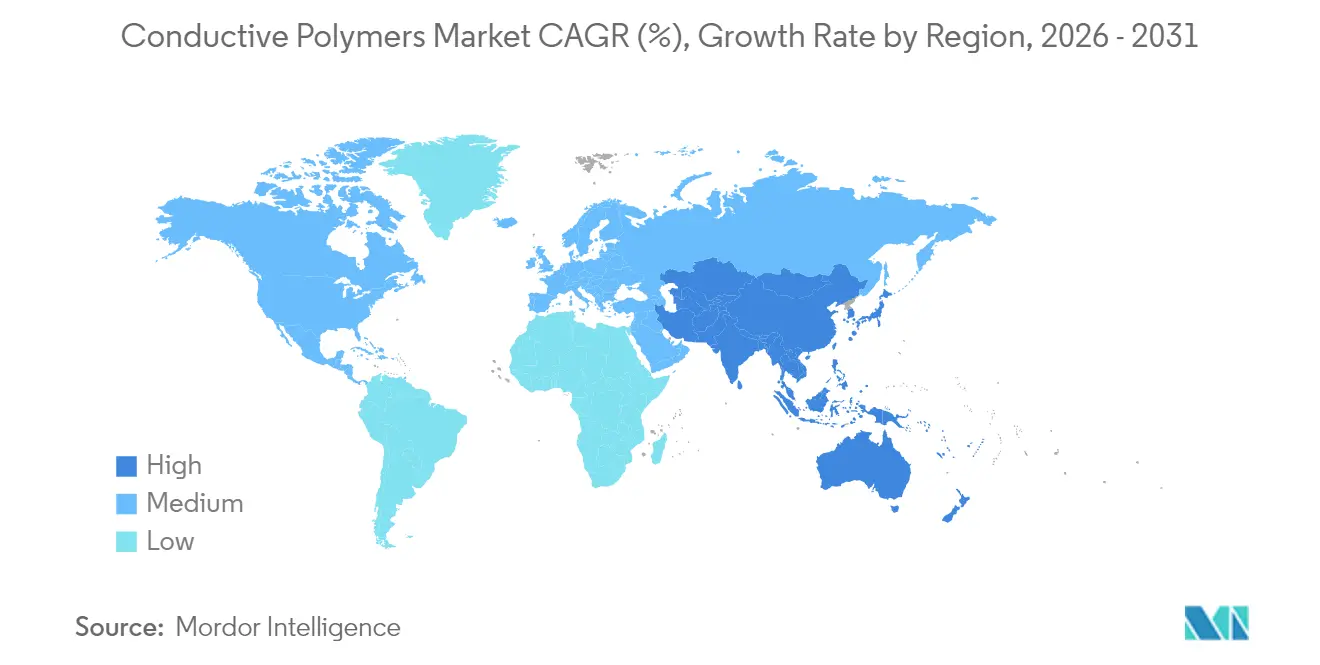

- 地域別では、アジア太平洋が2025年に45.70%の収益シェアで首位を占め、2031年にかけて9.05%のCAGRで最も速く成長する地域であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の導電性ポリマー市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVおよびコンシューマーエレクトロニクスにおける軽量EMIシールド需要の急増 | 2.1% | アジア太平洋および欧州に集中した世界規模 | 中期(2〜4年) |

| Eコマースが牽引する帯電防止包装の普及 | 1.8% | 特に北米およびアジア太平洋を中心とした世界規模 | 短期(2年以内) |

| 2025年以降のフレキシブル熱電ウェアラブルの普及 | 1.2% | アジア太平洋が中核、北米への波及 | 長期(4年以上) |

| 本質的導電性ポリマーを使用した軍用グレードのコンフォーマルアンテナ | 0.9% | 北米および欧州、新興のアジア太平洋防衛用途を含む | 中期(2〜4年) |

| カスタマイズによる設計の柔軟性と革新・製品開発の広大な可能性 | 0.8% | 世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVおよびコンシューマーエレクトロニクスにおける軽量EMIシールド需要の急増

電気自動車は内燃機関車よりも高い電磁干渉を発生させます。従来の金属シールドは走行距離を縮める重量を加えるため、OEMは軽量導電性ポリマーを採用するようになっており、これによりコンポーネントの質量を最大28%削減しながら同等のシールド効果を達成しています。スマートフォンでは、5G回路がアンテナに近接しているため、メーカーは信号品質を損なうことなくデバイスの壁を薄くするポリマーシールドを選択しています。アジア太平洋は世界のEVバッテリーおよびハンドセット組立ラインの大部分を擁しているため、最も恩恵を受けています。欧州の自動車メーカーは、フリート排出目標を達成するために同様のソリューションを採用しています。コンシューマーデバイス向けに作成された設計ライブラリが自動車プラットフォームに転用され、セクター横断的な普及が加速しています。

Eコマースが牽引する帯電防止包装の普及

オンラインフルフィルメントセンターは毎年数十億点の電子機器を出荷しており、静電気対策包装の必要性が高まっています。物流プロバイダーは、ポリマーライニングのメーラーを採用した後、静電気関連の製品返品が37%減少したと報告しており、小包量が増加し続ける北米での需要を押し上げています[1]国連地域開発センター、「アジア太平洋地域のプラスチック廃棄物の現状」、un.org。アジア太平洋の輸出業者は、バイヤーの仕様を満たすためにこれらの慣行を採用し、導電性ポリマー市場をさらに拡大しています。

2025年以降のフレキシブル熱電ウェアラブルの普及

ヘルスケアデバイスは体熱から収穫したエネルギーへの依存度を高めています。最近のPEDOT:PSSファイバーは、1,000回の曲げサイクルに耐えながら147 µW m⁻¹ K⁻²を超える出力因子を実現し、真に自律型のスマートテキスタイルを可能にしています。高齢者ケアにおける継続的なバイオメトリクスモニタリングの需要が、日本、韓国、米国での受注を促進しています。アパレルブランドは薄い熱電テープをコンプレッションガーメントに組み込み、導電性ポリマー市場を従来のエレクトロニクスを超えたプレミアム製品カテゴリーへと拡大しています。

本質的導電性ポリマーを使用した軍用グレードのコンフォーマルアンテナ

防衛軍は、湾曲した航空機や兵士の装備の表面にシームレスに溶け込むアンテナを必要としています。本質的導電性ポリマーは複雑な形状に成形でき、広い帯域幅にわたって安定した放射パターンを維持し、重量と空力特性においてエッチング金属ユニットを凌駕します。ステルスプラットフォームに関する北米の契約により、プロトタイプ予算がこれらの材料にシフトしており、欧州のサプライヤーはマルチバンド運用を強化するための再構成可能なアレイを試験中です。この技術が商業用UAVに波及することで、追加的な収益が見込まれています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い加工コストと限られた機械的堅牢性 | -1.2% | コスト重視の用途に特に影響を与える世界規模 | 短期(2年以内) |

| アニリンおよび特殊モノマー価格の変動 | -0.6% | アジア太平洋の製造業に深刻な影響を与える世界規模 | 中期(2〜4年) |

| ハイブリッドコンポジットのライフエンドリサイクルの課題 | -0.8% | 欧州および北米が先行し、アジア太平洋での懸念が新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い加工コストと限られた機械的堅牢性

ポリマーで金属に近い導電率を達成するには、通常、酸洗浄や溶媒交換などの後処理工程が必要であり、これにより生産コストが従来のプラスチックと比較して最大23%上昇します。高度にドープされた構造は繰り返しの曲げで亀裂が生じる可能性があるため、機械的疲労は依然として課題です。自動車メーカーは補強添加剤を指定していますが、これにより重量が増加し、一部の利点が失われます。研究グループは、特性のバランスを取るために導電性ドメインをカプセル化するエラストマーマトリックスを探索していますが、大規模な普及はコスト削減ロードマップにかかっています[2]N. Kim et al.、「熱電モジュールにおける弾性導電性ポリマーコンポジット」、Nature Communications、nature.com。

アニリンおよび特殊モノマー価格の変動

医療用または航空宇宙グレードに適した高純度モノマーは、中国とドイツの限られたサプライヤーベースから供給されており、川下のプレイヤーは供給ショックにさらされています。一部のコンバーターは長期契約でヘッジしていますが、中小企業はより多くの在庫を抱え、運転資本ニーズが膨らんでいます。この価格の不確実性により、コスト重視のコンシューマー製品への採用が抑制され、短期的な数量成長が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポリマータイプ別:導電性プラスチックが数量リーダーシップを維持

導電性プラスチックは2025年に導電性ポリマー市場規模の44.60%を占めました。これは押出成形および射出成形設備がすでに償却済みであり、マルチキロトン規模での経済的な生産が可能なためです。これらのポリマーはラップトップ筐体や自動車センターブラケットのEMI規格を満たし、成熟した用途全体での拡大を支えています。本質的導電性ポリマーは、ウェアラブルヘルスケアデバイスやコンフォーマルアンテナがグラムあたりの高い導電率を求めるため、2031年にかけて最速の8.42%のCAGRを記録しています。気相重合などの加工技術の突破口により欠陥密度が低下し、金属との特性差が縮まっています。

本質的散逸性ポリマーは、急速な静電気放散によってマイクロダメージを防ぐ工場フロアや半導体ラインでのニッチを維持しています。その他のポリマータイプには、ナノカーボンフィラーと熱可塑性ポリウレタンを組み合わせたハイブリッドコンポジットが含まれ、伸縮性回路を実現します。継続的な改善により、導電性ポリマー市場はコスト重視の用途の広い基盤を維持しながら、汎用プラスチックから高付加価値のICP配合物へと徐々にシフトしていくと考えられます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

クラス別:共役導電性ポリマーがハイエンド用途を支える

共役導電性ポリマーは、信頼性の高い合成プロトコルと周囲条件下での安定性により、2025年に導電性ポリマー市場シェアの40.10%を占めました。これらはディスプレイの透明電極として、またポイントオブケア診断に使用される有機電気化学トランジスタの活性層として機能します。

ベースは小さいながらも、イオン導電性ポリマーは電子電荷とイオン電荷の両方を運ぶことができ、バイオインターフェースや固体電池に不可欠であるため、8.72%のCAGRで拡大しています。電荷移動ポリマーは特定の酸化還元電位を必要とするセンサーに対応しています。導電性充填ポリマーは、中程度の導電率で十分な帯電防止トレイにおいてコスト競争力を維持しています。

用途別:製品コンポーネントが数量と価値を支配

製品コンポーネントは導電性ポリマー市場規模の44.05%を占め、スマートフォンのスピーカーガスケットから車両レーダーハウジングまで幅広いデバイスカテゴリーを含むため、2031年にかけて8.5%のCAGRで最も速く拡大しています。OEMは機械加工工程なしにEMIシールドを提供するポリマーを好み、組立時間を短縮しています。世界の小包数が増加するにつれて帯電防止包装は不可欠であり、導電性コーティングはマルチノード輸送中に半導体を保護します。マテリアルハンドリングビンは、自動倉庫での粉塵吸引やコンポーネントの誤動作を防ぐために耐久性のある散逸グレードを活用しています。作業面および床材ソリューションは半導体ファブの精密機器を保護します。

導電性ポリマーアンテナの部品あたりのコストは0.023米ドルまで低下し、在庫追跡用の使い捨てIoTタグが可能になっています。付加製造技術により、湾曲した筐体に直接回路トレースを印刷し、サプライチェーンを合理化しています。用途の組み合わせは、段階的なコスト削減が新たな需要層を解放し、導電性ポリマー市場のアドレス可能な範囲を拡大する方法を示しています。

最終ユーザー産業別:エレクトロニクスがリード、モビリティが加速

電気・電子は2025年に導電性ポリマー市場規模の41.60%を占めました。スマートフォン、ラップトップ、サーバーがコンパクトなシールドを必要とするためです。ポータブルデバイスは薄型化の要件を満たすためにポリマーの採用を増やしています。自動車・Eモビリティは、電動ドライブトレインがEMIの複雑さを増大させる一方で、航続距離目標が重量を制約するため、最高の9.18%のCAGRを記録しています。バッテリーケーシング、インバーターハウジング、充電ポートガスケットはすべてポリマー代替の恩恵を受けています。

航空宇宙・防衛用途は、高G環境や高高度環境向けの耐久性材料を必要とし、早期採用により広範な展開前に性能が検証されます。ヘルスケア・ウェアラブルは、伸縮性と生体適合性を持つ導体を必要とするグルコースパッチやECGシャツを背景に成長しています。産業用包装・物流は安定した基礎需要を提供し続けています。産業横断的な電動化により、導電性ポリマー市場はバリューチェーン全体で戦略的コンポーネントの地位に引き上げられています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に導電性ポリマー市場の45.70%のシェアを占め、2031年にかけて9.05%のCAGRで成長しており、密集したエレクトロニクス製造クラスターと電動モビリティに対する政府補助金によって牽引されています。中国はスマートフォン組立とEVバッテリーパックで大量の数量を占め、日本は高純度ポリマーの研究開発をリードしています。

北米では、米国が連邦税制優遇措置により国内EV生産を加速させており、軽量シールドコンポーネントへの需要が上昇しています。防衛支出は、本質的導電性ポリマーを指定するコンフォーマルアンテナプログラムに資金を投入しています。カナダの航空宇宙産業はキャビン安全システムに伸縮性回路を統合しており、メキシコのEV組立輸出が地域需要を増大させています。国境を越えた材料の流通を促進する貿易協定が市場の一体性を支えています。

欧州は、重量削減を促す厳格な車両排出規制に支えられた着実な普及を示しています。ドイツはプレミアムEVにおけるポリマーリッチなEMIソリューションを先導しています。フランスの航空宇宙セクターは機内アンテナ向けの高性能グレードを必要としています。北欧のサーキュラーエコノミーへの取り組みはリサイクル可能な導電性プラスチックを支持しています。EUのREACH規制は低VOCポリマープロセスを奨励しています。東欧のエレクトロニクス製造ハブは、世界の顧客監査を満たすために帯電防止床材を採用し、大陸内の導電性ポリマー市場の範囲を拡大しています。

バリューチェーン分析

導電性ポリマーのバリューチェーンは、上流の石油化学および特殊原料(アニリンおよびその他のモノマー)、ドーパント、導電性添加剤(カーボンブラック、グラフェン、カーボンナノチューブ)から始まる。これらの原料は、本質的に導電性を持つポリマーおよび分散液(例:PEDOT:PSS系)を配合するポリマーメーカーや特殊化学品サプライヤー、および押出、射出成形、フィルム用途向けに導電性プラスチックやマスターバッチを生産するコンパウンダーへと流れる。中流では、コンバーターや加工業者(コンパウンディング、コーティング、印刷、溶剤交換/酸洗浄などの後処理)が、電子機器や車両におけるEMIシールド、帯電防止包装、新興のエネルギー貯蔵関連部品などの最終用途に向けて導電性、柔軟性、耐久性を調整する。

下流では、流通は、エンジニアリンググレード向けのOEMとの直接的な関与と、印刷エレクトロニクスおよび包装コンバーターへの流通業者主導のリーチが混在しており、そこでは認定と品質の一貫性がリピート注文を左右する。導電性フィラーや特殊モノマーの価格変動と加工の複雑さが主要なボトルネックとして残り続け、従来型プラスチックに比べてコストが上昇し、認定サイクルが長期化する可能性がある。これにより、既存のコーティング/乾燥ラインと互換性のあるドロップイン材料への需要が持続している。NanoXploreが高純度グラフェン粉末(xGnP D500-HP)を発売したことや、NanoXploreがTechmer PMと共同でプラスチックフィルム向けGrapheneBlack xGnPマスターバッチを商業化したこと(いずれも2026年)など、最近のサプライヤーの動きは、フィルムや成形部品における性能安定化と大量生産用途のスケールアップ期間短縮を目的とした上流から中流への強化を示している。

競合環境

競争は中程度に分散しています。大手化学コングロマリットは統合されたサプライチェーンを活用して導電性プラスチックを大規模に供給し、コストリーダーシップを用いてコモディティ用途でのシェアを守っています。専門企業は熱電ファブリックや生体適合性電極などの高マージンニッチに注力し、独自の化学技術で差別化しています。技術が主要な競争の場となっています。気相重合と無溶媒ドーピングのプロセス特許は2024年に18%増加し、コスト削減への転換を示しています。スタートアップはアンテナやセンサーの付加製造向けに印刷可能なICPインクを商業化するためのベンチャー支援を受けています。既存企業は有望な技術を取り込むオープンイノベーションプログラムで対抗しています。

導電性ポリマー業界リーダー

3M

Solvay

SABIC

Agfa-Gevaert Group

Lehmann&Voss&Co.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

電化と高密度コンピューティングの交差点には明確な空白領域が存在し、そこでは熱管理とEMI制御が重量、スペース、組立サイクルの制約とますます競合している。EVのパワーエレクトロニクスと高電圧アーキテクチャは、寸法安定性、誘電特性、耐熱性と導電性または放電性の挙動を組み合わせた材料を求めており、単一材料ではなく検証済みのコンパウンドとインクのポートフォリオを提供できるサプライヤーに機会をもたらしている。AIサーバーの構築拡大も、コンパクトで信頼性の高い導電性ポリマー部品への需要を高めており、Murataが2026年1月に導電性ポリマーコンデンサのポートフォリオを拡大し、より高いエネルギー密度と小型フォームファクターでAIサーバーおよび5G基盤を対象としたことがその証左である。

もう一つの機会は、印刷可能で柔軟性のあるフォーマットを、ニッチなウェアラブル機器を超えて、包装、ラベル、低コスト電子機器へと拡大することであり、ここではライン速度と基材適合性が経済性を左右する。Horizon Europe REFORMは、焼成不要で完全に有機的な導電性インクの概念実証を発表した(2026年7月)。これは、高温後処理を必要とせずに紙やポリマーフィルム上で機能する導電性ポリマー系への市場ニーズを支えるものである。同時に、複数成分の複合材料戦略(例:PEDOT:PSSとグラフェンまたはCNTの組み合わせ)や、3Dプリントによるバインダーフリーの導電性構造体向けの噴霧酸化重合などの新しいスケーラブルな製造ルート(950 S/cmを超える導電率が報告されている)は、機械的頑健性と再現性が広範な採用を制約してきたコンフォーマルアンテナ、センサー、生体インターフェースの設計空間を拡大している。

最近の業界動向

- 2026年7月:SABICは、IGBTモジュールを含む高出力・高電圧の電気駆動およびパワーモジュール用途向けに新シリーズのLNP Thermocompコンパウンドを発売した。この発売は、熱安定性と電気性能が設計判断を左右する800V級アーキテクチャにおける材料要件を対象としている。また、パワーエレクトロニクス筐体や隣接するEMI/ESD管理部品における特殊ポリマーコンパウンドの使用範囲を拡大するものである。

- 2025年6月:AgfaとTechnicaは、AgfaのOrgacon導電性材料ポートフォリオの米国における流通に関する戦略的パートナーシップを発表した。この契約は、確立された販路を通じて、印刷エレクトロニクスおよびPCB関連用途向けの導電性ポリマー製品への商業的アクセスを強化した。より広範な入手性は、導電性コーティングおよび印刷機能層のプロトタイプから量産への移行を加速する。

- 2024年6月:SABICは、シュトゥットガルトで開催されたThe Battery Show Europe 2024において、エネルギー貯蔵およびパワー分配材料を発表した。この展示は、EVバッテリーおよびパワー部品向けの統合材料アプローチを強調し、電化のサプライチェーンにおける先進ポリマーの役割を強化した。この認知度向上は、パックおよびパワーエレクトロニクスレベルにおける導電性・放電性ポリマー溶液の早期設計組込みを支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、導電性ポリマー市場は、電気を伝導するように配合され、導電性または帯電防止性能が求められる産業用および商業用途で使用するために販売されるポリマー材料を対象とする。

範囲の除外:金属導体、単独製品として販売される純粋なカーボン材料、およびポリマーの材料としての価値を分離できない完成電子機器は除外される。

セグメンテーション概要

- ポリマータイプ別

- 本質的導電性ポリマー(ICP)

- 本質的散逸性ポリマー(IDP)

- 導電性プラスチック

- その他のポリマータイプ

- クラス別

- 共役導電性ポリマー

- 電荷移動ポリマー

- イオン導電性ポリマー

- 導電性充填ポリマー

- 用途別

- 製品コンポーネント(例:EMIハウジング、センサー)

- 帯電防止包装

- マテリアルハンドリング(トレイ、コンテナ)

- 作業面および床材

- その他

- 最終ユーザー産業別

- 電気・電子

- 自動車・Eモビリティ

- 航空宇宙・防衛

- ヘルスケア・ウェアラブル

- その他(産業用包装・物流)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、導電性ポリマーの定義を整合させ、需要シグナルと供給状況を用いて明確なファクトベースを構築することから始まった。関連するポリマーおよび添加剤の流れについてはUN Comtradeの貿易統計、関連原料の状況についてはUSGSの材料要約、EVおよびバッテリーの動向についてはInternational Energy Agency、導電性ポリマー化学の活動を示す出願についてはUS Patent and Trademark Officeなどの公開資料を使用した。規制および規格の状況についても、IECなどの資料やNIOSHなどの機関による公開の安全ガイダンスを通じて確認した。

企業側では、製品ポジショニングや価格圧力・供給不足が議論されている領域を把握するために、年次報告書、投資家向け説明資料、プレスリリースを確認した。また、公開データセットが乏しい場合の方向性の確認のために、企業財務・情報の有料サブスクリプション、ニュースおよび財務データ、特許データベース、出荷レベルの輸出入データも参照した。ここに記載したデスクリサーチの資料は例示に過ぎず、最終データセットの収集・検証・明確化のために追加の公開資料および有料資料が使用された。

一次インタビューおよび調査

一次調査は、需要プールを検証し、書面上では合理的に見えるが日常の購買では成立しない前提を修正するために用いられた。APAC、EMEA、およびアメリカ地域にわたる材料サプライヤー、コンパウンダー、流通業者、下流ユーザーの組み合わせに聞き取りを行い、電子機器、自動車、産業、およびエネルギー関連の用途にわたって単価ロジックと採用要因を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):12% | APAC:51% |

| ミドルティア:47% | 機能/事業部門リーダー:38% | EMEA:30% |

| 小規模プレイヤー:15% | マネージャー:50% | アメリカ:19% |

市場規模算定と予測

市場規模算定はトップダウン方式を用いて構築され、電子機器出力動向、EVおよびバッテリー生産の勢い、フレキシブルおよび印刷エレクトロニクスの採用状況、入手可能な場合はポリマーコンパウンディングおよび特殊材料の消費量報告などの指標から最終用途需要プールを再構築した。これらの需要シグナルは、現実的な浸透率の範囲、導電性添加剤または本質的導電性配合の典型的な添加率、および純度・性能要件を反映した地域別平均販売価格帯を用いて材料価値に変換された。

総計を実態に基づいたものとするために、サンプル抽出したサプライヤー収益の分割、量的動向に関する流通チャネルとの議論、帯電防止包装やエネルギー貯蔵部品などの高使用用途における推定消費量に平均販売価格を乗じたスポットチェックなど、選択的なボトムアップ近似値がクロスチェックとして追加された。国や用途で可視性が不足している場合は、代替指標(例:製造出力または機器生産)を用いて対応し、暗示される数量をインタビューのフィードバックで検証した。予測は、政策関連およびサイクル関連の変数を重視したシナリオ分析を用いて作成され、その後、業界関係者が予想する生産能力増強、認定サイクル、価格進行に基づいて軌道が精緻化された。

データ検証と更新サイクル

最終的な系列が単一のデータストリームに依存しないよう、結果は独立したシグナルと照合して確認された。地域別総計を貿易動向と比較し、市場参加者が報告する製造動向を確認し、用途別の暗示される材料強度を検証した上で、インタビュー対象者の説明と一致しない急激な変動を洗い出した。差異が大きい場合は前提を再検討し、その変化が実際のものかタイミングによるものかを確認するために回答者に再度連絡することもあった。

最終承認前に、モデルは複数段階のアナリストレビューを経て、入力値、単位、通貨換算が再確認され、成長率が根底にある要因と比較して現実的かどうかが検証された。本レポートは毎年更新され、大規模な生産能力の変化や電子機器・EV関連サプライチェーンにおける需要の大きな変化など、重要な事象が発生した際には中間更新が行われる。クライアントに最新の見解が届くよう、納品前に最終確認を実施している。

Mordor Intelligenceの導電性ポリマー市場規模算定と他の公開推定値との比較

導電性ポリマーの公開市場規模は、研究によって基準年、製品範囲、および数量シグナルを価値に変換する方法が異なるため、必ずしも一致しない。ある モデルが企業の公表収益に重点を置き、別のモデルが電子機器出力やEV関連消費などの需要側指標に重点を置く場合にも差異が生じる。

本調査では、この差異は主に、導電性ポリマーコーティング、より広範な導電性プラスチック、および一部の膜・複合材料用途が、明確な導電性ポリマーの定義を満たす場合にのみ計上されるか、全面的に計上されるかといった、隣接カテゴリーの扱い方によって説明される。この厳格な包含ロジックは、Mordor Intelligenceが使用するモデルにおける年次価格帯の更新と組み合わされている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の限界 |

|---|---|---|

| Mordor Intelligence | 5.90億米ドル(2026年) | |

| 業界出版社A | 5.08億米ドル(2023年) | より早い基準年を使用しており、価格および2023年以降の量的拡大が価値構築に十分に反映されていない場合、現在のサイクルを過小評価する可能性がある。示されている製品定義には、より広範な導電性プラスチック樹脂の例も含まれており、導電性ポリマーと導電性コンパウンドの何を計上対象とするかによって総計が変動する可能性がある。 |

| グローバル出版社B | 6.05億米ドル(2025年) | より近い年の値と長期の予測期間を報告しており、バッテリーおよびディスプレイに関するより積極的な採用の前提を取り込む可能性がある。対象範囲には多数のポリマー化学および用途が明示的にリストされており、材料としての導電性ポリマー収益のみに絞り込まずに隣接するコーティング・複合材料用途を含めると、総計がより高くなる可能性がある。 |

これら3つの数値の差異は、タイミング、範囲の解釈、および地域・用途にわたる平均販売価格帯の適用方法に起因すると考えられる。価値構築を需要シグナルに結び付け、サプライヤーおよび流通チャネルのフィードバックとクロスチェックすることで、当社の推定値は再現性を保ち、前提が更新された際にも整合させやすくなっている。

レポートで回答される主要な質問

導電性ポリマー市場の現在の価値はいくらですか?

導電性ポリマー市場規模は2026年に59億米ドルであり、2031年までに87.7億米ドルに達すると予測されています。

どの地域が導電性ポリマー市場をリードしていますか?

アジア太平洋が45.70%のシェアを保有し、2031年にかけて9.05%のCAGRで最も速く成長する地域でもあります。

どのポリマータイプが最も速く成長していますか?

本質的導電性ポリマーは8.42%のCAGRで拡大し、他のポリマーカテゴリーを上回っています。

導電性ポリマーが電気自動車にとって重要な理由は何ですか?

金属代替品と比較して走行距離を向上させる軽量の電磁干渉シールドを提供します。

ウェアラブル技術における需要を牽引しているものは何ですか?

PEDOT:PSSから作られたフレキシブル熱電ファイバーがバッテリーフリーの健康モニタリングを可能にし、スマートテキスタイルでの普及を加速しています。

最終更新日: