インドの木材フローリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

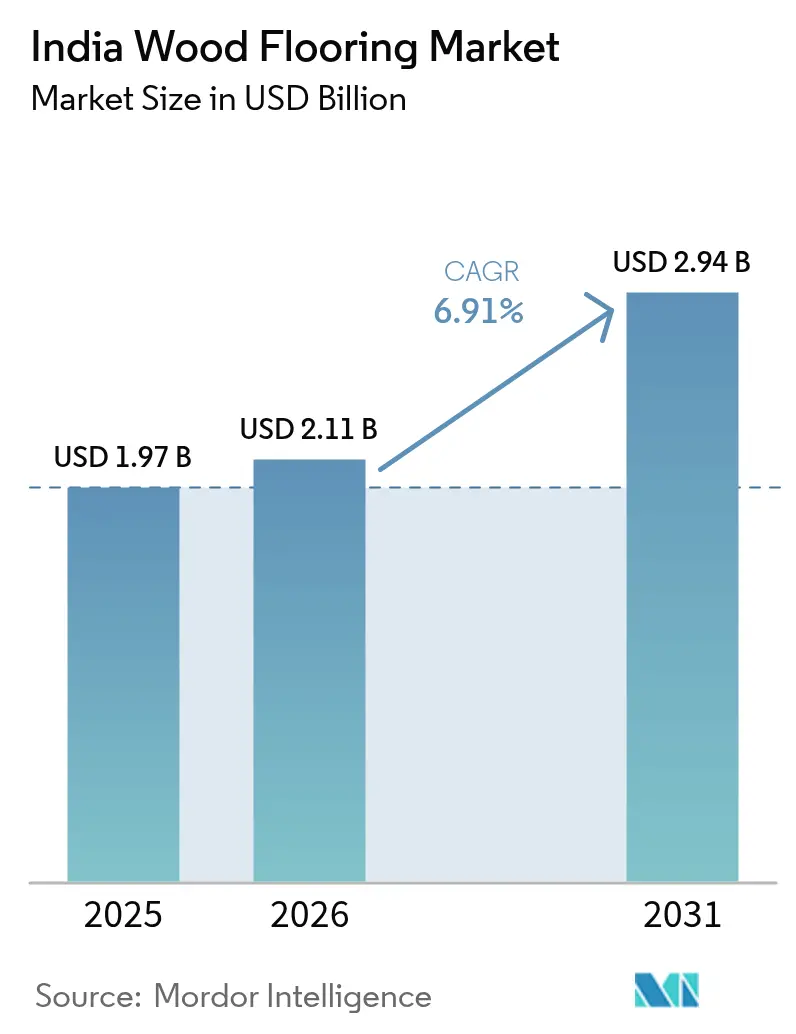

| 基準年の市場規模 (2025) | 1.97 十億米ドル |

| 市場規模 (2026) | 2.11 十億米ドル |

| 市場規模 (2031) | 2.94 十億米ドル |

| 成長率 (2026 - 2031) | 6.91% CAGR |

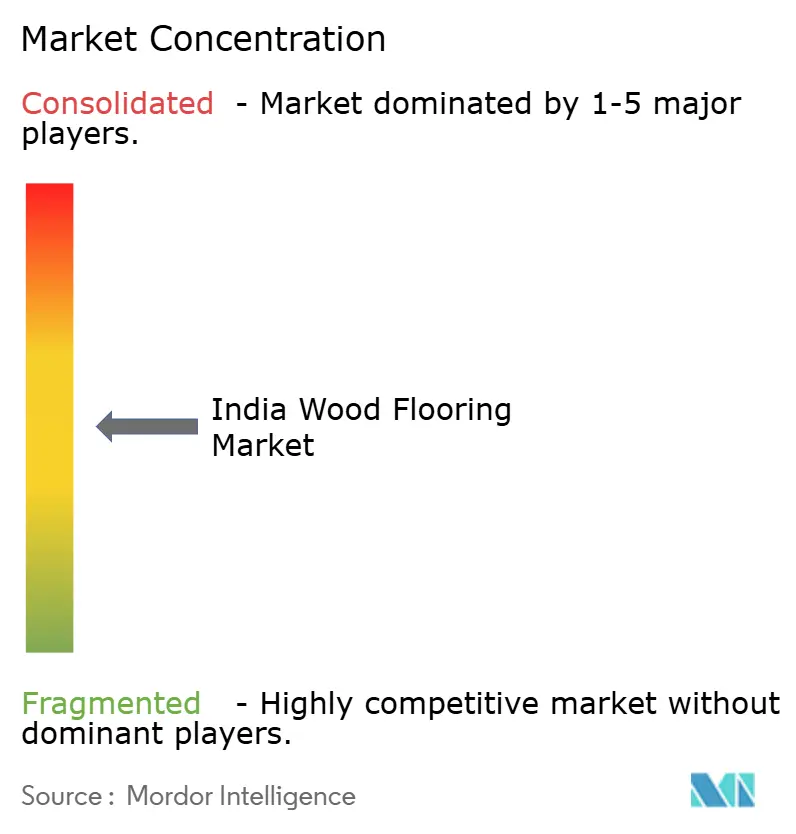

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの木材フローリング市場分析

インドの木材フローリング市場規模は2025年に19億7,000万USDと評価され、2026年の21億1,000万USDから2031年には29億4,000万USDへと、予測期間(2026年〜2031年)中に年平均成長率(CAGR)6.91%で成長すると推定される。この軌跡は急速な都市化、家計の財務基盤の強化、プレミアムな内装仕上げへの嗜好の高まりを反映している。大規模な機関投資家による不動産資金流入、第1階層都市および新興の第2階層都市全体にわたる堅調な住宅需要、ESG適合型建設への顕著なシフトが、エンジニアードソリューションおよびラミネートソリューションへの持続的需要を支えている。組織化されたプレイヤーは、製造業への政策支援を活用するために生産能力を拡大し、一方でグローバルブランドはインドの多様な気候に適した防水・音響強化レンジを投入している。競合の激度は中程度にとどまっており、地域の専門業者が依然として相当のローカルロイヤルティを維持しているが、サステナビリティの資格を持つ統合型メーカーがチャネルパートナーシップとデジタルアウトリーチを通じてシェアを拡大している。

レポートの主要ポイント

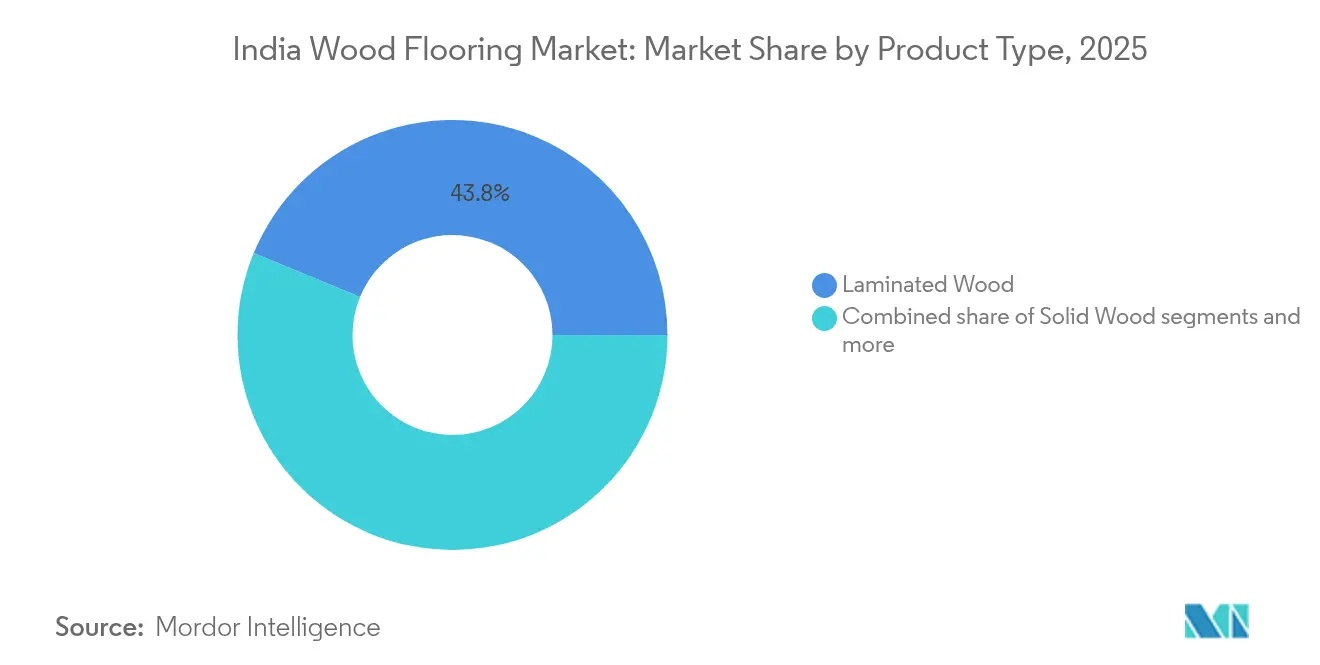

- 製品タイプ別では、積層木材が2025年のインドの木材フローリング市場シェアの43.78%を占め、エンジニアードウッドのインドの木材フローリング市場規模は2026年〜2031年にかけて年平均成長率(CAGR)10.95%で最も速く拡大すると予測される。

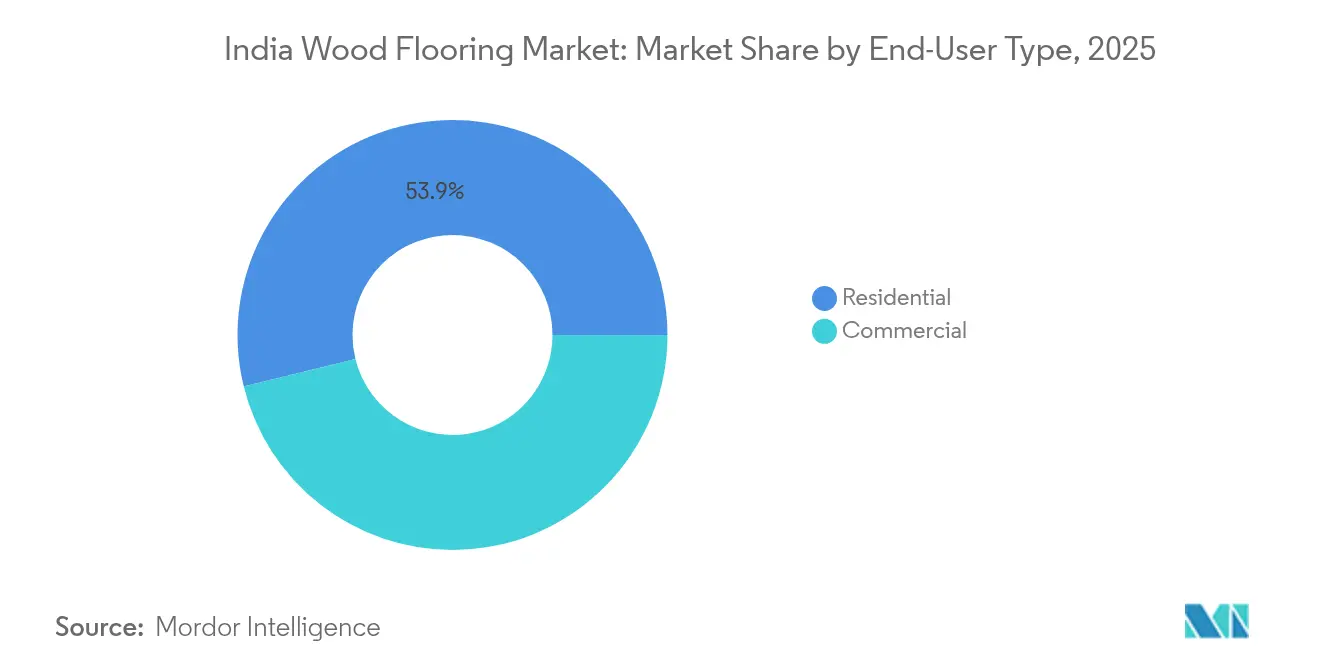

- エンドユーザータイプ別では、住宅用途が2025年のインドの木材フローリング市場シェアの53.85%を占め、商業用エンドユーザー向けのインドの木材フローリング市場規模は2026年〜2031年にかけて年平均成長率(CAGR)9.22%で最も速く成長すると予測される。

- 流通チャネル別では、ホームセンターが2025年のインドの木材フローリング市場シェアの39.92%を占め、オンラインチャネルのインドの木材フローリング市場規模は2026年〜2031年にかけて最高の年平均成長率(CAGR)12.05%で拡大すると予測される。

- 地域別では、南インドが2025年のインドの木材フローリング市場シェアの32.75%でトップを占め、西インドのインドの木材フローリング市場規模は2026年〜2031年にかけて年平均成長率(CAGR)8.09%で最も速く成長すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの木材フローリング市場の動向と洞察

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)%影響 予測 | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 急速な 都市化主導の住宅ブーム | +1.8% | 全国的、ムンバイ・バンガロール・ チェンナイでの早期利益 | 中期 (2〜4年) |

| 可処分所得の増加 とプレミアム化 | +1.5% | 都市部中心、 南インドおよび西インドで最も強い | 長期(4年 以上) |

| 商業用 不動産の拡大とオフィス改修 | +1.2% | 第1階層都市; 第2階層市場への波及 | 中期 (2〜4年) |

| コスト効率の高い 積層・エンジニアードオプション | +1.0% | 全国的、 第2・第3階層都市で深化 | 短期 (2年以内) |

| 家具の 品質管理令(QCO)が認証取得済み木材フローリングを促進 | +0.8% | 輸出ハブ、 プレミアム住宅プロジェクト | 長期(4年 以上) |

| Eコマースが 第2・第3階層の需要を解放 | +0.7% | 全国の第2・ 第3階層都市 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

急速な都市化主導の住宅ブーム

インドは今後10年間で新たに1億戸の住宅を建設する見込みだが、年間供給量60万戸は依然として大きな格差を残しており、フローリング需要を堅調に保っている[1]エコノミック・タイムズ、「インドは家計収入の増加に伴い、今後10年間で1億戸の住宅建設が必要になる」、economictimes.indiatimes.com。住宅の床面積は2040年までに500億平方メートルを超える見通しであり、2040年時点で存在する建物の多くはいまだ設計段階にある。高級住宅市場は著しい成長を遂げ、そのシェアは2018年の16%から2024年には43%へと拡大した。この拡大は、優れた音響特性とサステナビリティ上の利点を提供する高仕様のフローリングソリューションへの需要を牽引している。高純資産個人(ハイネットワース・インディビジュアル)をターゲットとするデベロッパーは、モデルアパートメントへの標準化されたエンジニアードフローリングレンジの採用を積極的に進めており、この戦略は潜在的な購入者の間での製品認知と採用を加速させている。さらに、銀行が若年層への住宅ローンアクセスを拡大したことで改善された資金調達オプションが、潜在的な需要から実際の販売への転換を促進している。この動向は大都市圏と新興の衛星都市の双方にわたって明らかであり、住宅市場における消費者嗜好と購買力のより広範なシフトを反映している。

可処分所得の増加とプレミアム化

2024年、高額不動産市場は前年比成長を記録し、富裕層消費者セグメントの持続的な購買力の増加を反映した。この動向は、高純資産個人(ハイネットワース・インディビジュアル)の財務能力と投資嗜好に牽引された、プレミアム不動産市場における需要の底堅さを浮き彫りにしている。改修サイクルの短縮化が、特に都市部のアパート環境において、より速いペースで繰り返し需要を喚起している。週末だけで、広範な解体作業を必要とせず交換可能な積層板は、コスト効率と時間効率を兼ね備えたソリューションであり、こうした環境での優先的な選択肢となっている。小売業者は長期保証とアフターインストールケアプランをバンドル提供し、低価格代替品に対するプレミアムサーフェスの価値提案を強化している[2]エコノミック・タイムズ、「インドは家計収入の増加に伴い、今後10年間で1億戸の住宅建設が必要になる」、economictimes.indiatimes.com。

商業用不動産の拡大とオフィス改修

グローバル・ケイパビリティ・センターおよびフレックススペースオペレーターは、FSC(森林管理協議会)認証取得済み木材フローリング、優れた防火安全基準、高度な音響ソリューションなどのサステナビリティおよびパフォーマンス強化に重点を置き、グレードAの仕様に適合させるべく古い物件の近代化を積極的に進めている。オフィス回帰政策の実施により、従業員中心の環境の重要性が増幅され、WELLまたはLEED認証取得に貢献する柔らかい触感・低メンテナンスのフローリングオプションへの需要が高まっている。中央ビジネス地区(CBD)では賃料成長が地域平均を上回り、物件オーナーはロビー・通路・フードコートなどの高通行量エリアに、大きな通行量に耐えうる耐久性の高いエンジニアードシステムへの投資を動機付けられている。改修活動とグリーンフィールドITパークの開発の組み合わせが、テナント交代期のダウンタイムを削減することで運用効率を提供する、耐湿性・クリックロック式フローリング製品への持続的な需要を促進している。

コスト効率の高い積層・エンジニアードオプション

エッジコーティング技術などのイノベーションにより、材料費を上昇させることなく24時間の耐液体性が実現し、インドの長いモンスーンシーズンへの対応が可能となった。フィンガージョイント植林種が、調達コスト削減のためのコスト効率の高いソリューションとして台頭している。このイノベーションにより、メーカーはより手頃な価格帯でプレミアムな美観を提供できるようになり、中間所得消費者セグメントに効果的に対応している。デジタル印刷技術は4倍の解像度でラスティックまたはスカンジナビア風フィニッシュを再現し、無垢の硬木との視覚的な差を縮小している。エンジニアードボードは11デシベルの遮音損失を実現し、衝撃音を規制する都市における新しいアパート音響基準を満たしている[3]フロア・カバリング・ウィークリー、「ラミネートはユニコートテクノロジーでアップグレードされる」、floorcoveringweekly.com。インドールやラクナウなどの第2階層市場では、1平方フィートあたり120インドルピーという低価格の積層板が、セラミック代替品よりも優れた再販価値を提供しながら、上昇志向の世帯への採用を拡大している。

制約要因の影響分析*

| 制約要因 | CAGRへの(概算)%影響 予測 | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 加工木材への 高いGSTと輸入関税 | -1.2% | 全国的、 輸入依存地域への影響が大きい | 短期 (2年以内) |

| セラミックおよびビニール 代替品との激しい競争 | -0.9% | 価格に敏感な 第2・第3階層市場 | 中期 (2〜4年) |

| 断片化した 施工業者基盤とスキル格差 | -0.7% | 全国的、 新興都市において深刻 | 長期(4年 以上) |

| 湿度に関連した 耐久性への懸念 | -0.5% | 西インドおよび 南インドの沿岸地帯 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

加工木材への高いGSTと輸入関税

木材フローリングには18%のGST(物品サービス税)が課せられ、一部の積層材合板カテゴリーには28%が課せられており、低い税率区分で課税されるセラミックまたはSPCタイルと比較して価格競争力を低下させている[4]クリアタックス、「家具メーカーへのGST税率の影響」、cleartax.in。24時間通関港の拡大にもかかわらず、通関手続きの遅延は引き続き運転資本を拘束し、ジャストインタイム在庫システムの効率性を損なっている。中規模トレーダーは仕入税額控除(インプット・タックス・クレジット)の還付において著しい非効率に直面しており、これが低コストの国内代替品の調達を促している。しかしながら、これらの代替品は耐久性基準を満たさないことが多く、製品品質と顧客満足度に影響を与える可能性がある。政策立案者は税率合理化のための措置を積極的に評価しているが、将来の税制上の優遇措置に関する明確性の欠如が不確実性の環境を生み出している。この不確実性は、流通業者が長期的な価格戦略への確約を躊躇させ、市場の安定性と計画に影響を与えている。

セラミックおよびビニール代替品との激しい競争

リジッドコアSPCおよび高精細磁器タイル板は、特に沿岸部や低層階の環境において、より高い耐湿性を持つオークやチークの外観を再現しており、魅力的な選択肢となっている。LEED認証植物で生産されたアグリファイバーベースのSPCは、米ぬか廃棄物を利用することで環境に優しいオプションとして低コストで市場に参入している。施工速度において、クリックフィット式ビニールは舌と溝式木材よりも専門工具を必要とせず、プロジェクトマネージャーの急ぎの工期における非木材サーフェスへの傾きを促している。タイル大手によるデジタルマーケティングが消費者のフィードを飽和させ、本物の木材との認知差別化を縮小している。賃貸物件市場では、テナント交代間のメンテナンスを最小限に抑えたい家主の間で、所有コストの面でセラミックとビニールが有利な状況にある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:イノベーションがエンジニアードソリューションへの需要をシフトさせる

エンジニアードボードは年平均成長率(CAGR)10.95%の見通しを記録し、インドの湿度変動に対して安定化させる多層構造のおかげで成長をけん引している。これらはインドの木材フローリング市場規模における上昇するシェアを占め、住宅と商業改修の両方でプレミアムポジショニングを確立している。積層パネルは2025年のシェア43.78%で依然として数量リーダーの座にあり、鋸引き木材の木目を模した強化ウェアレイヤーと登録エンボスフィニッシュにより新たな生命を吹き込まれている。インドの木材フローリング市場シェアにおける無垢材は、自然な経年変化を重視し徹底的なメンテナンスのコストを負担する意思のあるエンドカスタマーが評価するニッチな高級プロジェクトへと縮小している。メーカーは研究開発を防水処理、音響膜、グリーンビルディングの要件に合致するリサイクルコンテンツコアへと注力している。

エンジニアードラインは最大11デシベルの遮音損失を実現し、多棟住宅の衝撃音遮断に関する新しい規制を満たしている。防水仕様により24時間の防液保護が確保され、金属ジャンクションプロファイルなしでキッチンおよびリビングスペースにわたる継続的な施工が可能となっている。デジタル印刷技術は4倍の解像度で節の詳細を大幅に強化し、無垢板とのシームレスな統合を実現している。この技術革新は、優れた美観、高いパフォーマンス、サステナビリティを提供することへのセグメントの注力と相まって、インドの木材フローリング市場における成長の主要ドライバーとしての地位を強固にしている。進化する消費者嗜好と業界の需要に合致するセグメントの能力が、市場ダイナミクスを形成するリーダーシップをさらに裏付けている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザータイプ別:商業用のモメンタムが住宅用の優位性を上回る

住宅需要は2025年の収益の53.85%を占め、都市世帯が上昇志向のライフスタイルを反映した美観への投資を行った。住宅ローン承認がオンライン化されることで初回購入者の意思決定サイクルが加速し、販売時点でのフローリングアップグレードが可能となっている。住宅改修向けのインドの木材フローリング市場規模は、従来の15年から10〜12年への交換インターバルの短縮により拡大している。高級コンドミニアムデベロッパーはブランド差別化のためにFSC認証取得済みエンジニアードレンジを標準化し、消費者へのエクスポージャーを拡大させ長期的なコンバージョンを強化している。

年平均成長率(CAGR)9.22%と予測される商業用インストールは、オフィス回帰戦略とグレードAストックの追加に軸足を置いている。企業リースはしばしばLEEDまたはWELLのターゲットを規定しており、フィットアウト業者に低VOC・リサイクルコンテンツ板を選択させる動機付けとなっている。フレックスオペレーターは3〜5年ごとにインテリアを刷新し、積層およびハイブリッドコア製品の繰り返し需要を生み出している。物流および軽工業パークが補助的なオフィススペースを拡張し、商業フローリングの機会を周辺地区まで広げている。加速する設備投資とサステナビリティコンプライアンスの融合が、インドの木材フローリング市場内での技術採用の触媒として商業購入者を位置づけている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルエコシステムがアクセスを再構築する

ホームセンターは、時間に追われる都市消費者に響くバンドル型インストール・ファイナンス・アフターセールスパッケージを通じて39.92%のシェアを維持している。プライベートブランドの販売量はスケールを活用してエントリーレベルの価格を維持し、積層カテゴリーを下支えしている。年平均成長率(CAGR)12.05%で成長するオンラインプラットフォームは、限られたローカルの品揃えに依存していた第2・第3階層の購入者向けのインドの木材フローリング市場を解放している。ビジュアライザーアプリとAI主導のコンサルテーションがショールーム体験を再現し、発見の摩擦を低減している。専門店はデザイン主導の品揃えに注力し、建築家との協業によりブティックホスピタリティや高級ヴィラ向けのオーダーメイドフィニッシュを提供することが多い。

マーケットプレイスのアルゴリズムは、板材・アンダーレイ・接着剤などのコンポーネントを含むキュレーションされたバンドルをますます活用している。このアプローチはバスケットサイズを拡大するだけでなく、製品の適合性に関連するリスクを最小化し、全体的な顧客体験を向上させる。さらに、保証開示を義務付ける消費者保護規制の施行が、組織化されたブランドの地位を強化している。これらの規制は、不確実な消費者をブランドなし輸入品から効果的に遠ざけ、確立されたプレイヤーへの信頼を醸成している。その結果、オムニチャネル戦略の採用がインドの木材フローリング市場内で競争優位を確立するための重要な要因として台頭している。

地域分析

南インドは2025年の収益シェアの32.75%をバンガロール、チェンナイ、ハイデラバードのテクノロジーセクターの繁栄を背景に維持した。高い可処分所得と洗練されたテナントプロファイルが、プレミアム住宅におけるエンジニアードまたは無垢板を一般化させており、グレードAオフィスは従業員の快適性を向上させるために音響評価済みフローリングを採用している。タミル・ナードゥ州とカルナータカ州全域の製造クラスターがリードタイムを短縮し、積極的なプロジェクトスケジュールを支援している。チェンナイの沿岸マイクロクライメートはより高仕様の施工プロトコルを必要とするが、ハイデラバードなどの内陸都市では中価格帯の積層材への需要が旺盛である。

西インドは、2024年のムンバイ首都圏における際立った販売実績とPMガティシャクティ構想のもとでの大規模インフラプロジェクトの実施に牽引され、2031年までに最高の年平均成長率(CAGR)8.09%を達成すると予測されている。パンベルやターネーなどの周辺地域の不動産価値の上昇が、当該地域の消費者嗜好と投資パターンのシフトを反映して、より高いフローリング予算と広い建物床面積に貢献している。グジャラートの産業回廊とラジャスタンの観光主導の都市復興がさらに需要を多様化させている。JNPT(ジャワハルラール・ネルー港)とムンドラ港を介した物流上の優位性が原材料輸入と対外流通を促進している。デベロッパーは耐塩水噴霧コーティングを施した防水エンジニアード板を採用することでプレミアムな海辺の立地を活かし、気候上の障害にもかかわらず市場での地位を強固にしている。

北インド、東インド、中央インド、北東インドは、さまざまな準備状況において残余の機会プールを提供している。デリー首都圏(NCR)の複合用途大型プロジェクトがグリーン評価取得のためのFSC認証取得済みフローリングの採用を促進しているが、マスハウジングでは価格への訴求が普及を抑制している。コルカタの商業復興とブバネシュワールのスマートシティプロジェクトが緩やかな普及を促している。中央インドはボパールとインドールを中心とした都市化加速のため高速道路および産業回廊プログラムを活用している。アッサムとメーガーラヤにおける接続性の改善が、組織化されたサプライヤーにとっての新興のニッチ市場を開いている。

競合状況

インドの木材フローリング市場は適度に集中した構造を呈しており、上位5ブランドが市場シェアの合計約50%を占めている。これは地域プレイヤーと輸入主導トレーダーが足場を築くための大きな機会を残している。主要企業は垂直統合戦略を採用し、中密度繊維板(MDF)、積層材、装飾サーフェスバリューチェーンへの拡大を進めている。このアプローチは原材料価格変動の影響を緩和するだけでなく、運用効率と利益率を向上させ、ダイナミックな市場環境において競争上の優位性を提供している。

サステナビリティは市場における購買決定に影響を与える重要な要因となっている。FSC(森林管理協議会)、PEFC(森林認証承認プログラム)、グリーンプロ、IGBC(インドグリーンビルディング協議会)などの認証が、企業の調達プロセスと消費者嗜好の双方を形成するうえでますます重要な役割を果たしている。これらの資格認証は、環境責任ある製品への高まる需要を満たすために不可欠なものとなっており、強固なサステナビリティ実践を持つ企業をB2Bおよび小売セグメントの双方で優先サプライヤーとして位置づけている。

海外参入企業は高精細印刷や防水フローリングソリューションなどの先進技術を導入することでイノベーションを牽引している。全国的な市場浸透を実現するため、これらのプレイヤーは国内流通業者との戦略的パートナーシップを構築している。さらに、地域によって大きく異なる現在の施工実践を標準化することを目的とした協力的トレーニングプログラムへの投資も行っている。施工品質の不均一性に対処するこれらの取り組みは、顧客満足度を向上させ、市場の長期的成長を支援すると期待されている。

インドの木材フローリング業界リーダー

Greenlam Industries Ltd.

Pergo (Mohawk Industries)

Greenpanel Industries Ltd.

SquareFoot Flooring Pvt. Ltd.

Action Tesa

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:HIL Limitedはビルラヌー(BirlaNu)にリブランドし、生産能力拡大のために1億5,000万USDを確保するとともに、グローバルプレミアムフローリングブランドのParadorをインド市場で立ち上げる準備を進めている。

- 2025年3月:Mohawk IndustriesはRevWoodラミネートおよびTecWoodエンジニアードラインにわたる26の新製品を発表し、72時間耐水保証と積層フローリング向け初のNALFAプラチナカーボンネガティブ認証を含む内容となっている。

- 2025年1月:クロノスパン(Kronospan)はBAU 2025ミュンヘンで防水音響フローリングとPerfectPadリサイクルウッドアンダーレイをデビューさせ、インドの流通パートナーを通じた近い将来の展開を見据えたポジショニングを行っている。

- 2024年9月:Century Plyboardsは1億4,000万インドルピーの投資により合板ラインを30%拡張することを承認し、組織化セグメントのシェアを10%超へ引き上げるため、パンジャブ州、ウッタル・プラデーシュ州、オディシャ州、アーンドラ・プラデーシュ州の新サイトを最終候補に挙げた。

インドの木材フローリング市場レポートのスコープ

木材フローリングとは、床材として構造的または美観的に使用するために木材から製造されたあらゆる製品を指す。木材は一般的な床材の選択肢であり、さまざまなスタイル、カラー、カット、樹種で提供される。竹フローリングは竹(木材ではなく草)から作られるものの、木材フローリングの一形態とみなされることが多い。

インドの木材フローリング市場は、製品タイプ別(無垢材フローリング、積層木材フローリング、エンジニアードウッドフローリング)、エンドユーザー別(住宅用および商業用)、流通チャネル別(ホームセンター、専門店、オンライン小売業者、その他の流通チャネル)に区分される。本レポートは、上記すべてのセグメントについて、インドの木材フローリング市場の金額ベース(USD)の市場規模と予測を提供する。

| 無垢材 |

| 積層木材 |

| エンジニアードウッド |

| 住宅用 |

| 商業用 |

| ホームセンター |

| 専門店 |

| オンライン |

| その他の流通チャネル |

| 北インド |

| 南インド |

| 西インド |

| 東インド |

| 中央インド |

| 北東インド |

| 製品タイプ別 | 無垢材 |

| 積層木材 | |

| エンジニアードウッド | |

| エンドユーザータイプ別 | 住宅用 |

| 商業用 | |

| 流通チャネル別 | ホームセンター |

| 専門店 | |

| オンライン | |

| その他の流通チャネル | |

| 地域別 | 北インド |

| 南インド | |

| 西インド | |

| 東インド | |

| 中央インド | |

| 北東インド |

レポートで回答されている主要な質問

2031年までのインドの木材フローリング市場の予測規模は?

2026年〜2031年の年平均成長率(CAGR)6.91%を反映し、29億4,000万USDに達すると予測される。

2031年にかけて最も速く成長する製品カテゴリーはどれか?

エンジニアードウッドフローリングは防水・音響強化により年平均成長率(CAGR)10.95%を記録すると見込まれる。

インドにおける木材フローリングのオンラインチャネルはどのくらい速く拡大しているか?

Eコマース売上は第2・第3階層都市でのアクセスをデジタルツールが拡大するなか、年平均成長率(CAGR)12.05%で成長する見込みである。

どの地域が最も強い成長モメンタムを示すか?

西インドは住宅および社会インフラブームを背景に、2031年にかけて年平均成長率(CAGR)8.09%を記録すると予測される。

木材フローリングを選定する際に認証が重要な理由は何か?

FSCおよびPEFCの資格認証は合法的でサステナブルな調達を保証し、プロジェクトにLEEDポイントの取得を支援するため、多くの企業購入者が認証取得済み製品を優先している。

新興都市での施工品質を妨げているものは何か?

断片化した施工業者基盤と正式なトレーニングの不足が、地域によって大きく異なる施工品質につながり、プレミアム製品の普及を制限している。

最終更新日: