イタリア経営コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

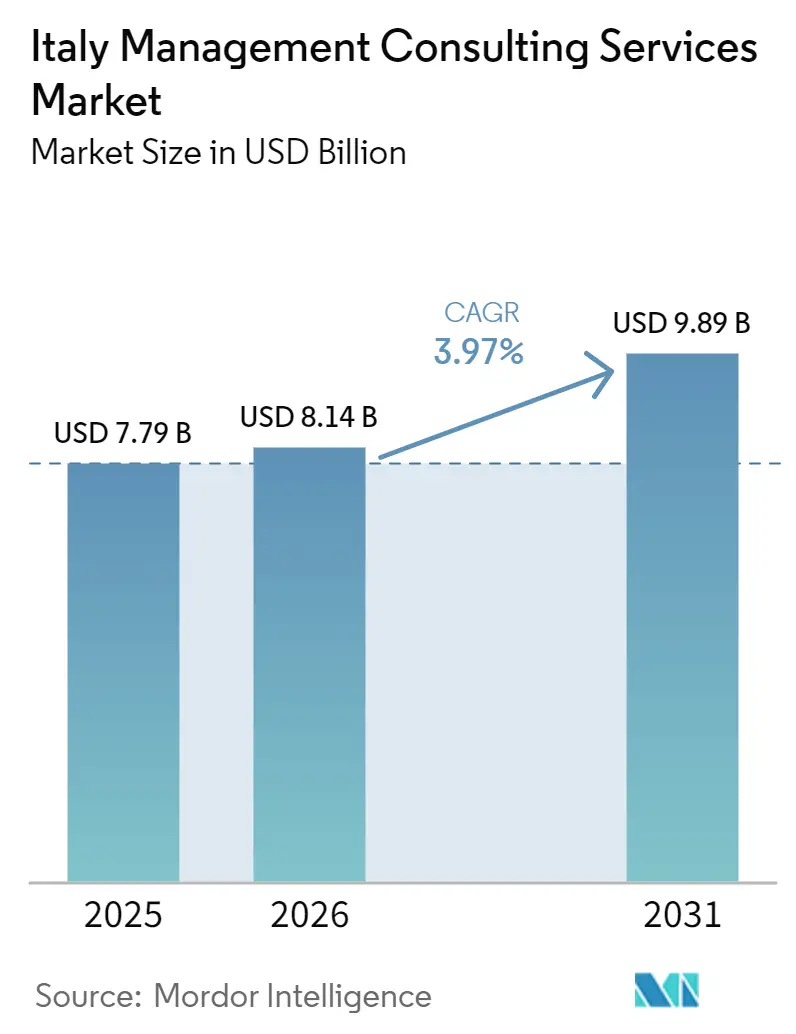

| 基準年の市場規模 (2025) | 7.79 十億米ドル |

| 市場規模 (2026) | 8.14 十億米ドル |

| 市場規模 (2031) | 9.89 十億米ドル |

| 成長率 (2026 - 2031) | 3.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア経営コンサルティングサービス市場分析

イタリア経営コンサルティングサービス市場規模は、2025年の77億9,000万USDから2026年には81億4,000万USDに拡大し、2031年までに98億9,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 3.97%で成長します。企業がリカバリー・アンド・レジリエンス・ファシリティ(Recovery and Resilience Facility)の資金調達および企業サステナビリティ報告指令(Corporate Sustainability Reporting Directive)の義務をテクノロジーおよびチェンジマネジメントのロードマップに転換するにつれ、アドバイザリー予算はコンプライアンス連動型およびデジタル対応型のマンデートへと傾斜しています。フィー上限付きの公共契約および長期化したマイルストーンスケジュールが近期の収益成長を抑制しているものの、契約パイプライン全体は堅調であり、大手企業の請求可能バックログを確保しています。生成AIツールの普及により低付加価値の診断・文書化業務が圧縮されており、コンサルタントは実装、データアーキテクチャ、および成果ベースのエンゲージメントへの再ポジショニングを迫られています。競争力学は、セクター専門知識とテクノロジーデリバリーを大規模に組み合わせられる企業に有利に働く一方、ブティック系企業は深い垂直特化と成功報酬型の料金モデルによってリスクをヘッジしています。

主要レポートのポイント

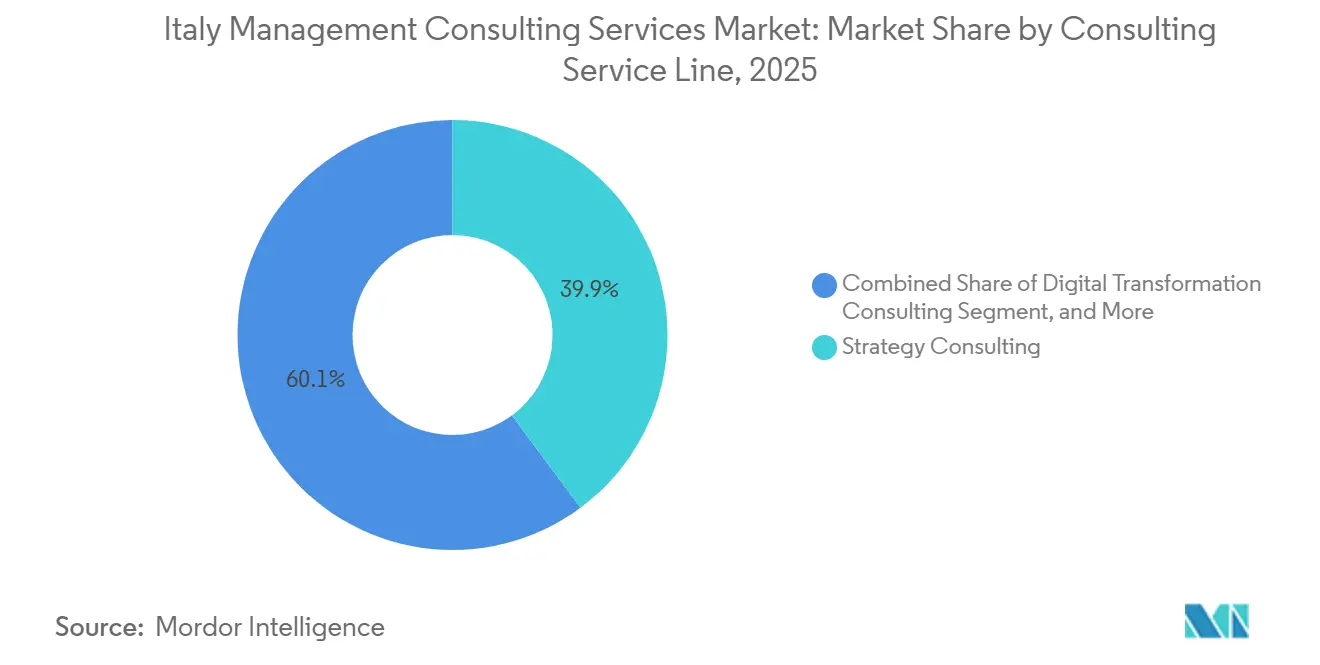

- コンサルティングサービスライン別では、戦略コンサルティングが2025年のイタリア経営コンサルティングサービス市場シェアの39.86%をリードし、デジタルトランスフォーメーションコンサルティングは2031年にかけてCAGR 4.89%で拡大する見込みです。

- 組織規模別では、大企業が2025年のイタリア経営コンサルティングサービス市場規模の66.43%を占め、中小企業は2026年から2031年にかけてCAGR 4.07%を記録する見通しです。

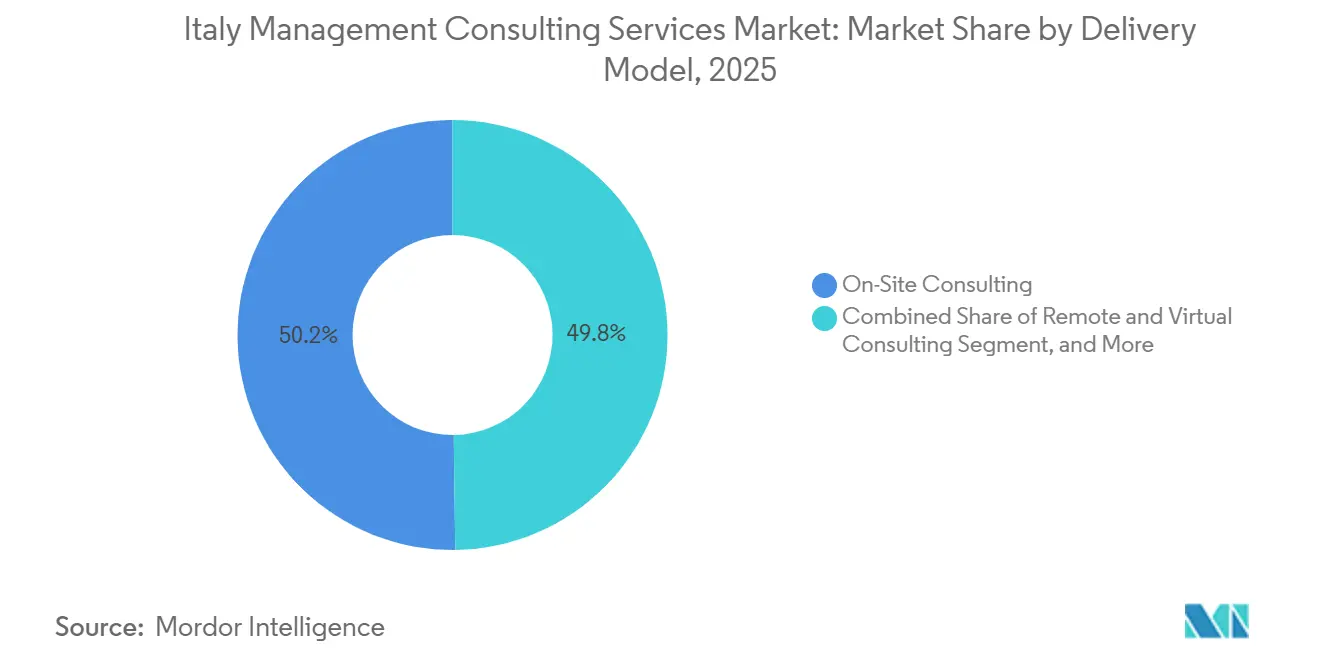

- デリバリーモデル別では、オンサイトコンサルティングが2025年のイタリア経営コンサルティングサービス市場規模の50.21%のシェアを占め、ハイブリッドコンサルティングは2031年にかけてCAGR 4.63%で進展しています。

- エンドユーザー産業別では、公共部門が2025年の収益シェアの16.38%を占め、エネルギーおよびリソースは2031年にかけて最速のCAGR 4.42%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリア経営コンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PNRRによるデジタルトランスフォーメーション資金調達の加速 | +1.2% | 全国規模、ロンバルディア州・ラツィオ州・エミリア=ロマーニャ州に集中 | 中期(2~4年) |

| CSRDに基づくESG連動コンプライアンス期限 | +0.9% | 全国規模、上場企業および金融サービスにおける早期採用 | 短期(2年以内) |

| 成果ベース契約に対する中堅市場の需要拡大 | +0.8% | 全国規模、ヴェネト州およびピエモンテ州の製造業ハブで最も顕著 | 長期(4年以上) |

| 製造サプライチェーンのリショアリング | +0.7% | 北イタリア、中部地域への波及あり | 中期(2~4年) |

| プロジェクトデリバリー向け生成AI生産性ツール | +0.5% | 全国規模、テクノロジーおよびプロフェッショナルサービスセクターが主導 | 短期(2年以内) |

| 南イタリア需要を解放する地域結束基金 | +0.4% | 南イタリア(カンパニア州、シチリア州、プーリア州、カラブリア州) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PNRRによるデジタルトランスフォーメーション資金調達の加速

407億ユーロ(460億USD)の復興補助金が、イタリアの戦後史上最大の公的資金によるデジタル近代化の波を生み出しています。省庁および地方自治体は2024年のクラウド移行目標の多くを達成できなかったため、アドバイザリー業務は青写真策定から、アジャイルデリバリーと調達監督を統合した組み込み型実行チームへとシフトしています。[1]イタリアデジタル庁、「人工知能に関する国家戦略2024-2026」、agid.gov.it エンタープライズグレードのサイバーセキュリティ、データプラットフォーム設計、チェンジマネジメント能力を組み合わせられるコンサルタント企業が不均衡なウォレットシェアを獲得しています。マイルストーンの遅延が再交渉を引き起こす中、スケーラブルなハイブリッドスタッフィングモデルを持つ企業は、リモートアーキテクトとオンサイトのスクラムリードを組み合わせることでマージンを維持しています。

CSRDに基づくESG連動コンプライアンス期限

約2,000社のイタリア上場企業が2026年にダブルマテリアリティのサステナビリティ声明を公表しなければならず、オムニバス指令の段階的導入後、2027年までに数千社の中堅企業へと拡大します。[2]欧州委員会、「企業サステナビリティ報告指令」、ec.europa.eu 上場企業は、スコープ3排出量、ガバナンス指標、および社会的指標を既存のERPスタックに統合する監査可能なデータアーキテクチャを構築するための支出を前倒しにしています。上位層では高度な複数年にわたるトランスフォーメーションプログラムが主流である一方、中堅市場のクライアントは低コストの製品化されたツールキットが成熟するまで先送りにしており、プレミアムなカスタムビルドとプラグアンドプレイ診断の両方を提供できるコンサルタント企業に報いる二極化した需要パターンを生み出しています。

成果ベース契約に対する中堅市場の需要拡大

売上高1,000万~2億5,000万ユーロ(1,160万~2億9,200万USD)のコスト意識の高い企業は、支払いが測定可能な成果に連動している場合に外部アドバイスをますます受け入れるようになっています。成功報酬型エンゲージメントは、パフォーマンスデータが透明でサイクルタイムが短いため、eコマース加速、運転資本最適化、および営業部門のデジタル化において盛んになっています。アドバイザーはより大きなデリバリーリスクを負うため、明確なベンチマークを持つ再現可能なソリューションに集中します。このモデルは市場の力を先行投資を賄える大手企業に傾けますが、狭い垂直市場内で参照可能な実績を確保できれば、機動力のあるブティック系企業にも参入経路を提供します。

製造サプライチェーンのリショアリング

自動化およびデジタルアップグレードをカバーするトランジツィオーネ4.0(Transizione 4.0)税額控除が、製造業者にアジアから北イタリアの産業回廊への生産移転を促しています。[3]イタリア企業・メイドインイタリー省、「トランジツィオーネ4.0 - デジタルトランスフォーメーションのためのインセンティブ」、mimit.gov.it アドバイザリーの業務範囲は、サイト評価、サプライヤーネットワークの再認証、労働力のリスキリング、およびカーボンフットプリントモデリングに及びます。取締役会が排出目標達成のために短縮された物流チェーンを示す中、アサインメントはオペレーションズエクセレンスとESGポジショニングを統合します。エンゲージメントは、プラントエンジニアリングとカーボン会計に精通した部門横断チームを擁する企業に有利な形で、古典的なリーンコンサルティングとデータ駆動型サステナビリティ分析を融合させています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンサルティングフィーに対する公共調達価格上限 | -0.6% | 全国規模、中央政府および地域契約で最も顕著 | 短期(2年以内) |

| 大企業における社内戦略ユニットの拡大 | -0.5% | 全国規模、銀行、公益事業、通信に集中 | 中期(2~4年) |

| 予算が限られた断片化した中小企業クライアントベース | -0.3% | 全国規模、南部および農村地域でより高い影響 | 長期(4年以上) |

| AI駆動型セルフサービスアドバイザリープラットフォーム | -0.2% | 全国規模、テクノロジーおよびプロフェッショナルサービスセクターにおける早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンサルティングフィーに対する公共調達価格上限

改正されたアッパルティ法典(Codice degli Appalti)の上限により、シニアコンサルタントの料金は1時間あたり120~150ユーロ(135.6~169.5USD)に制限されており、これは民間セクターの請求基準のほぼ半分です。マージン圧縮により優秀な人材が企業部門へと流れ、公共アサインメントのスキル水準が低下し、デリバリーのタイムラインが延長されています。[4]イタリア議会、「PNRR実施およびコンサルティング支出に関する議会調査」、camera.it 補償のため、企業はアクセラレーター、テンプレート化された診断、ニアショアサポートセンターを通じてデリバリーを産業化していますが、複雑なPNRRプログラムは依然として上限ではカバーされないコスト超過のリスクを抱えています。

大企業における社内戦略ユニットの拡大

銀行、公益事業、および通信大手は、制度的ノウハウを保持し、定期的なアドバイザリー支出を削減するために、元ティアワンコンサルタントを採用しています。定型的な計画立案とKPI追跡が社内に移行し、外部ベンダーの基本的なアドレッサブル市場が縮小しています。コンサルタントは、単発のトランスフォーメーションや規制上のショックに対しては依然として重要ですが、社内チームが複製できない独自のデータ資産、セクター固有の分析、および実行能力によって差別化しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスライン別:戦略が基盤を固め、デジタルが加速

戦略コンサルティングは、リストラクチャリングおよび事業承継主導のM&Aマンデートを背景に、2025年のイタリア経営コンサルティングサービス市場で39.86%のシェアを獲得してリードしました。このサービスラインは、取締役会がポートフォリオの動向について独立した検証を必要とする場合に不可欠であり続けていますが、裁量的支出は徐々にテクノロジー中心のマンデートに譲歩しています。CAGR 4.89%を記録すると予測されるデジタルトランスフォーメーションコンサルティングは、PNRRのクラウド移行補助金と普及する生成AIパイロットから直接恩恵を受け、予算をデータアーキテクチャ設計とチェンジマネジメントへとシフトさせています。デジタルプロジェクトに関連するイタリア経営コンサルティングサービス市場規模は、公共機関と企業がパイロットをエンタープライズ規模の展開へと拡大するにつれて拡大しています。

オペレーションズ、HR、およびファイナンシャルアドバイザリーコンサルティングは、製造業者がリショアされた施設を最適化し、銀行がバーゼルIVおよびMiFID IIの更新を管理する中で、中一桁台のシェアを維持しています。リスクおよびコンプライアンス業務に組み込まれることが多いESG中心のサービスは、独立した収益プールとして台頭しています。カーボン会計テンプレートをERPアップグレードに組み込む企業は部門横断的な契約を確保する一方、ツール投資を賄えないブティック系企業は、ラグジュアリーグッズの顧客体験やファーマサプライチェーン検証などのニッチな垂直市場へとシフトしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:大企業が主導し、中小企業が勢いを増す

大企業は、複数年にわたるトランスフォーメーション、規制コンプライアンス、および国境を越えたM&Aが規模と多分野にわたるチームを必要とするため、2025年の収益の66.43%を占めました。大企業はアドバイザリー、実装、およびマネージドサービスを束ねたフレームワーク契約を引き続き締結し、グローバル企業に予測可能な収益を確保しています。しかし、イタリア経営コンサルティングサービス市場は、中小企業が適格なデジタルコンサルティング請求書の最大50%を払い戻すトランジツィオーネ4.0クレジットを活用するにつれて、徐々に拡大しています。中小企業に帰属するイタリア経営コンサルティングサービス市場シェアは、コストと価値実現までの時間を削減するスプリント形式で提供される簡素化された製品化ソリューションに支えられ、2031年にかけて上昇すると予測されています。

中小企業のウォレットを獲得するには、ローカライズされたマーケティング、業界団体とのパートナーシップ、および成功報酬型請求が必要です。オーナー経営者がプロジェクトガバナンス構造を欠いている場合があるため、デリバリーリスクは高く、コンサルタントはプレイブックを標準化し、重要なマイルストーンのためにオンサイト訪問を確保します。ハイブリッドおよびリモートデリバリーモデルは、地域のエンゲージメントマネージャーと低コストのバーチャルスペシャリストを組み合わせることでマージンの余地を拡大します。

デリバリーモデル別:ハイブリッドコンサルティングが規模を拡大

イタリアのビジネス文化が戦略的または機密性の高いマンデートに対して対面セッションを重視するため、オンサイトエンゲージメントは依然として2025年の支出の半分強を占めています。しかし、バーチャルワークプレイスの採用改善とクライアントの出張コスト削減への注力により、ハイブリッドアレンジメントはCAGR 4.63%で進展しています。ハイブリッドモデルに関連するイタリア経営コンサルティングサービス市場規模は、コンサルタントがグローバルスペシャリストプールの高い稼働率を通じて利益を守りながらクライアントに還元する節約を反映しています。

純粋なリモートコンサルティングは、テクノロジーに精通した創業者や厳格なコスト上限を持つ小規模な公共入札に魅力的なニッチな存在にとどまっています。対照的に、ハイブリッドデリバリーは、数週間のオンサイト滞在を必要とせずに説明責任と関係の深さをサポートします。企業はセキュアなデジタルワークスペースに投資し、コラボレーションの摩擦を避けるためにバーチャルスプリントオーケストレーションのファシリテーターを訓練しています。クライアントはクラウドプラットフォーム上でデータルームアクセスと意思決定ウィンドウを開放することで応え、ブレンドデリバリーをさらに正当化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:公共部門がリードし、エネルギーが急増

リカバリーファンドプログラムとヘルスケアのデジタル化に牽引された公共機関が、2025年の支出の16.38%を消費しました。価格上限にもかかわらず、プロジェクト量は高水準を維持しており、ティアワンおよび監査連携コンサルタント企業にとって重要なビジネスブックを維持しています。エネルギーおよびリソースのエンゲージメントは、エネルの32億ユーロ(36億USD)の電力網投資と水素経済パイロットに支えられ、垂直市場の中で最速のCAGR 4.42%で成長する軌道にあります。エネルギー転換に関連するイタリア経営コンサルティングサービス市場規模は、公益事業者がEUタクソノミーの整合、スマートグリッドエンジニアリング、および電力購入契約の構築に関する助言を求めるにつれて拡大しています。

銀行および保険は、継続的な規制の波とオムニチャネルトランスフォーメーションにより安定したシェアを維持しています。リショアリングと自動化が設備投資計画を押し上げる中、製造業の需要が回復しており、ヘルスケア機関は電子医療記録の統合とテレヘルスの拡大を追求しています。ラグジュアリーリテールから観光業に至るニッチなセクターは、エクスペリエンスデザインとデータ駆動型マーケティングの専門知識を調達しており、小規模なブティック系企業が特化し、カスタマイズされたドメイン知識に対してプレミアム価格を設定する余地を与えています。

地理的分析

地域的集中がイタリア経営コンサルティングサービス市場の展開を形成しています。ロンバルディア州、ヴェネト州、ピエモンテ州、エミリア=ロマーニャ州を中心とする北部地域が2025年の需要の約65%を生み出しており、密集した企業本社、産業クラスター、および金融ハブに支えられています。中部イタリアはローマの省庁エコシステムとラツィオ州のサービス回廊に牽引され、約25%を吸収しました。南イタリアおよび島嶼部は残りの10%を占め、企業密度とプロジェクト規模の低さを反映しています。結束基金の流入と公正移行補助金は足跡の再均衡を目指していますが、EU補助金の歴史的な未活用はコンサルタント企業がリソース配分に織り込まなければならない実行リスクを示しています。

企業はそれに応じてオフィスの足跡を調整しています。グローバル大手はミラノとローマに多分野にわたるチームを配置し、EU資金による公共プロジェクトを追うためにナポリ、パレルモ、バーリにサテライトポッドを維持しています。イタリアのブティック系企業は北部の製造業ベルト近くに集積し、ハイブリッドモデルを通じて南部のクライアントにサービスを提供し、固定費を抑制しています。この分布は、プレミアムアドバイザリーが北部に集中し、補助金コンプライアンスサポートが南部に普及するという二層市場を強化しています。

汎欧州マンデートも地理に影響を与えています。国境を越えたクラウド移行とCSRDの展開は、企業の足跡全体にわたる調和のとれたデリバリーを必要とし、イタリアのワークストリームをより広いEUネットワークに統合できるコンサルタント企業に有利に働きます。政治的不安定と連立政権の変化は公共部門の入札に不確実性をもたらし、リスク回避的なクライアントが同等のEU管轄区域で実績のある確立されたブランドを選択するよう促しています。

競争環境

2025年の収益の約45%がビッグフォーとMcKinsey、Bain、Boston Consulting Groupに帰属しましたが、単一のプレーヤーが15%を超えるシェアを持たないため、イタリア経営コンサルティングサービス市場は依然として競争可能です。ティアワン企業はグローバルなプレイブック、分析資産、および監査連携の関係を活用して大規模な公共入札と多国籍フレームワークを独占しています。Accenture、Capgemini、IBM Consultingなどの中堅インテグレーターはエンドツーエンドの実行と独自のテクノロジーアクセラレーターで競争し、特にReply、Engineering、BIPなどのイタリア専門企業は、ローカライズされた人材と成果ベースの価格設定を通じて中堅市場のデジタルマンデートを獲得しています。

戦略的な動きがこれらのポジションを強化しています。AccentureによるIQTの買収により400人のSAPおよびOracleコンサルタントが加わり、PNRR資金によるERPモダナイゼーションへの深い浸透が可能になりました。Replyの二桁台の収益拡大は、アドバイザリーとデプロイメントおよびマネージドサービスを融合させた製品化されたクラウドネイティブデリバリーモデルを検証しています。CapgeminiとEnelのパートナーシップは、大規模なエネルギー転換プログラムにおいてセクター専門知識とエンジニアリングの深さを組み合わせることの優位性を示しています。

新興の破壊的勢力には、ベンチマーキングと提案書作成を自動化するAI駆動型セルフサービスプラットフォームが含まれます。トップ企業は制作時間を削減するために大規模言語モデルのコパイロットを組み込んでいますが、独創性とデータセキュリティに関するクライアントの期待を管理しなければなりません。同等のツールへの投資を賄えないブティック系企業は、深い垂直特化またはグローバルコンサルティングネットワークのアライアンスメンバーシップに傾倒して関連性を維持しています。

イタリア経営コンサルティングサービス産業リーダー

Accenture Plc

Deloitte Italy

PwC Italy

KPMG Advisory

EY Advisory

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:NTT DATAはスマートAIエージェントエコシステムを発表し、ヘルスケア、自動車、金融、サプライチェーンのクライアント向けにレガシーRPAボットを自律型エージェントに転換しました。

- 2025年4月:EY Italyはステファニア・ボスケッティ(Stefania Boschetti)をCEOに任命しました。同氏は2020年以降65%の収益増加を経て、同国でビッグフォー企業を率いる初の女性となりました。

- 2025年4月:McKinsey Italyは、2030年までに年間100億ユーロ(113億USD)の投資ポテンシャルを推定する水素経済見通しを発表しました。

- 2025年1月:Accentureは、6,000万ユーロ(6,780万USD)の収益を持つ400名の従業員を擁するSAPおよびOracleスペシャリストのIQTの買収を完了し、公共部門のERPキャパシティを強化しました。

イタリア経営コンサルティングサービス市場レポートの範囲

イタリア経営コンサルティングサービス市場の経営コンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、HRコンサルティング、ファイナンシャルアドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスクおよびコンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよびリソース、公共部門、ヘルスケア、銀行および保険、その他のエンドユーザー産業)、および地域別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| ファイナンシャルアドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスクおよびコンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよびリソース |

| 公共部門 |

| ヘルスケア |

| 銀行および保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| ファイナンシャルアドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスクおよびコンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよびリソース | |

| 公共部門 | |

| ヘルスケア | |

| 銀行および保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

イタリア経営コンサルティングサービス市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に81億4,000万USDに達しており、2031年までに98億9,000万USDに達すると予測されており、2026年からのCAGRは3.97%です。

イタリアで最も急速に拡大しているコンサルティングサービスラインはどれですか?

デジタルトランスフォーメーションコンサルティングは、クラウド移行と生成AIの採用に支えられ、2031年にかけてCAGR 4.89%という予測で成長をリードしています。

成果ベース契約はイタリアの中小企業のクライアント採用をどのように変えていますか?

フィーを測定可能なパフォーマンスに結びつけることで、成果ベースモデルはコスト障壁を下げ、潜在的な需要を解放し、中小企業のコンサルティング支出をCAGR 4.07%へと押し上げています。

イタリア国内の需要を形成する地域的要因は何ですか?

北部地域は産業密度によりコンサルティング収益の約65%を生み出しており、南部の需要はEU結束基金と公共プロジェクトに大きく依存しています。

公共調達のフィー上限はコンサルティング企業にどのような影響を与えますか?

時間単位の料金上限はPNRR契約のマージンを圧縮し、企業はデリバリーを産業化し、上限のないソフトウェアまたはトレーニングサービスをクロスセルするよう促されています。

2031年にかけて最も高いコンサルティング成長を記録すると予想される産業垂直市場はどれですか?

エネルギーおよびリソースは、公益事業者が電力網のデジタル化と再生可能エネルギー統合プロジェクトに投資するにつれて、CAGR 4.42%で拡大すると予測されています。

最終更新日: