ポーランド経営コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

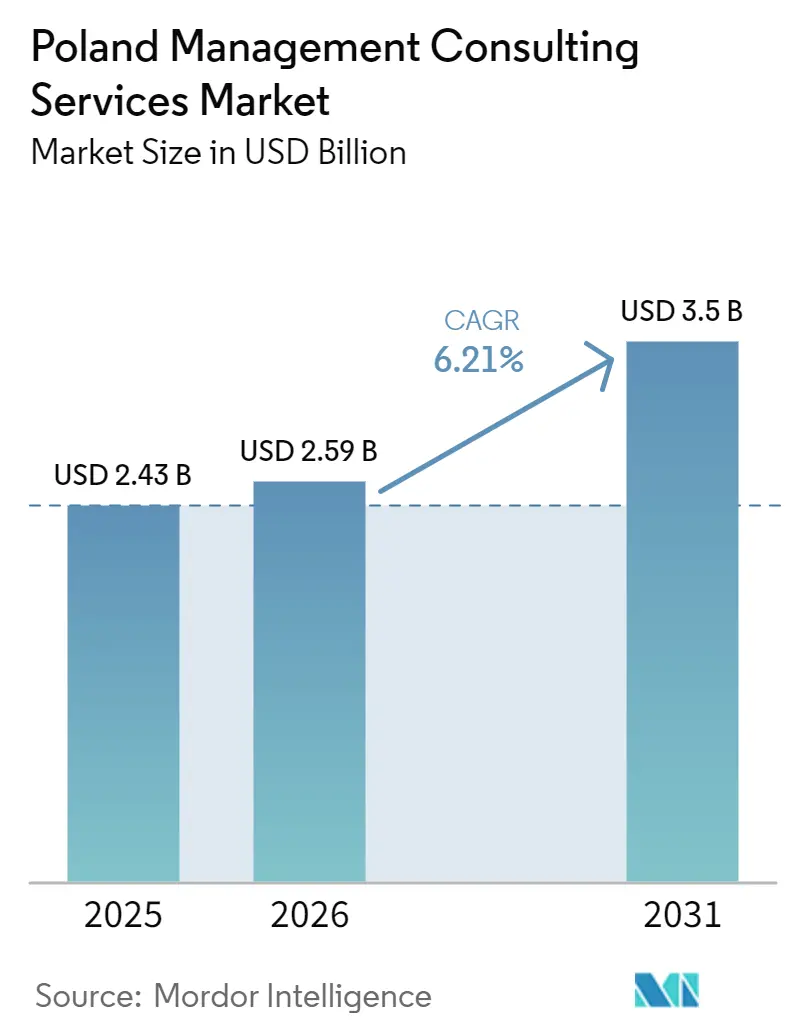

| 基準年の市場規模 (2025) | 2.43 十億米ドル |

| 市場規模 (2026) | 2.59 十億米ドル |

| 市場規模 (2031) | 3.5 十億米ドル |

| 成長率 (2026 - 2031) | 6.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランド経営コンサルティングサービス市場分析

ポーランド経営コンサルティングサービス市場規模は、2025年の24億3,000万米ドル、2026年の25億9,000万米ドルから、2031年までに35億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.21%を記録すると予測されています。国家復興計画からの強固なパイプライン資金調達により、需要はハイレベルな戦略から、特にサイバーセキュリティ、クラウド移行、ESGコンプライアンスにおける実践的なデジタル実行へとシフトしています。コンサルティング会社は、ポーランドが中央ヨーロッパの主要プロフェッショナルサービスハブとして台頭していることの恩恵を受けていますが、二桁台の賃金インフレと人材不足によるマージン圧迫に直面しています。西ヨーロッパからのニアショアリング要件が引き続きポーランドのデリバリーセンターへのプロジェクトを誘導する一方、EUのNIS2およびCSRD規制が継続的なアドバイザリー収益を生み出しています。競争の激しさは中程度であり、グローバルインテグレーターが大企業アカウントを支配し、地元の専門企業が公共部門および中小企業向け業務を獲得しています。

主要レポートのポイント

- コンサルティングサービスラインでは、戦略コンサルティングが2025年に31.47%の収益シェアでトップとなり、デジタルトランスフォーメーションコンサルティングは2031年にかけてCAGR 6.78%で成長すると予測されており、ビジョン策定から実行への転換が強調されています。

- 組織規模では、大企業が2025年収益の61.83%を占めましたが、中小企業はEU資金によるデジタル化インセンティブを背景にCAGR 6.52%で拡大すると予測されています。

- デリバリーモデルでは、オンサイトコンサルティングが2025年に53.92%のシェアを占めた一方、ハイブリッドコンサルティングは企業が対面ワークショップとリモート実行を組み合わせるにつれてCAGR 6.43%で上昇する見込みです。

- エンドユーザー産業では、ITおよび通信が2025年に22.16%のシェアを保持しましたが、エネルギーおよびリソースはポーランドの石炭から再生可能エネルギーへの移行に後押しされ、最速のCAGR 6.61%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ポーランド経営コンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EU資金によるデジタルトランスフォーメーション支出の急増 | +1.3% | 全国規模、マゾフシェ県、マウォポルスカ県、ドルヌィシロンスク県での早期集中 | 中期(2~4年) |

| サイバーセキュリティおよびクラウド専門知識への需要の高まり | +1.1% | 全国規模、SSCハブへの波及 | 短期(2年以内) |

| ポーランドの急成長する中小企業基盤によるコンサルティング需要の増加 | +0.9% | 全国規模、シロンスク県、ヴィエルコポルスカ県でより高い | 中期(2~4年) |

| 国家復興計画に支援された公共部門改革プロジェクト | +0.8% | 全国規模、中央政府および県レベルの機関が主導 | 長期(4年以上) |

| 西ヨーロッパのSCCおよびBPO業務のニアショアリング | +0.7% | マゾフシェ県、マウォポルスカ県、ドルヌィシロンスク県、ポモルスキェ県 | 中期(2~4年) |

| ESGおよびCSRD開示義務化によるサステナビリティアドバイザリーの推進 | +0.6% | 全国規模、上場企業に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU資金によるデジタルトランスフォーメーション支出の急増

ポーランドの国家復興計画は、2026年までに予定されているブロードバンド、5G、教育のデジタル化、サイバーセキュリティプロジェクトに598億ユーロ(652億米ドル)を投入し、複数年にわたるアドバイザリーパイプラインを確保しています。[1]欧州委員会、「ポーランドの国家復興・強靭化計画」、commission.europa.eu 資金配分は、グローバルインテグレーターと地元専門企業を組み合わせたコンソーシアムを優遇し、国内コンテンツ規則を満たしながら知識移転を可能にしています。Asseco Poland S.A.とComarch S.A.はすでに電子政府およびヘルステックプログラムで主要な役割を確保し、収益の可視性を高めています。[2]Asseco Poland S.A.、「2025年財務結果」、asseco.com 欧州委員会による2024年のポーランド改訂計画の承認により資金が解放され、2025年配分の68%が設計よりも実装に流れたことでエンゲージメントサイクルが短縮されました。したがって、コンサルティング需要はプログラム管理、システムインテグレーション、チェンジマネジメントに偏り、2027年まで継続的なビジネスが確保されています。

サイバーセキュリティおよびクラウド専門知識への需要の高まり

CERT Polskaは2024年に報告されたサイバーインシデントが前年比34%増加したことを記録し、ポーランドはヨーロッパで最も標的にされる国として確立されました。[3]CERT Polska、「サイバーセキュリティ脅威ランドスケープレポート2024」、cert.pl 2026年2月に国内法化されたNIS2指令は現在18のセクターをカバーし、最大1,000万ユーロ(1,100万米ドル)または全世界売上高の2%の罰金を科すことで、企業にギャップアセスメントの委託を義務付けています。しかし、対象企業のうち2025年末までに準備状況確認を完了したのはわずか22%であり、コンプライアンスのバックログが残っています。並行するクラウド移行プログラムも加速しており、ポーランドのデジタル経済は2030年までに1,230億米ドルに達すると予測されています。アドバイザリー会社はセキュリティアーキテクチャ、ゼロトラストフレームワーク、マルチクラウド戦略をバンドルしていますが、SCC AIパイロットのわずか4%しかスケールアップしていないことから、実行リスクへの期待を抑制する必要があります。

ポーランドの急成長する中小企業基盤によるコンサルティング需要の増加

ポーランドの210万社の中小企業は2024年に国内付加価値の51.7%を生み出しましたが、そのコンサルティング支出は大企業の3分の1にとどまっています。[4]ポーランド統計局、「ポーランド共和国統計年鑑2024」、stat.gov.pl デジタルヨーロッパなどのEUプログラムは適格なデジタルコストの最大85%を補助し、エンゲージメントごとに1万5,000~5万ユーロ(1万6,500~5万5,000米ドル)のアクセス可能なプロジェクト予算を解放しています。ブティック企業は、中小企業のスケジュールとキャッシュフローに合ったeコマース、クラウドERP、サイバーハイジーンバンドルを製品化することで繁栄しています。このセグメントの予測CAGR 6.52%は、大規模なカスタマイズを回避するロータッチ販売チャネルと標準化されたデリバリーに依存しています。それでも、2年以内に42%という高いクライアントチャーンにより、企業は継続的な収益ストリームを守るためにカスタマーサクセス能力を構築することを余儀なくされています。

国家復興計画に支援された公共部門改革プロジェクト

同計画は公共行政と司法の近代化に63億ユーロ(69億米ドル)を配分し、2026年までに100%のデジタル公共サービスを義務付けています。[5]ポーランド財務省、「国家復興計画実施ダッシュボード」、gov.pl プロジェクトには、11の旧来のケース管理システムの統合、1万人の裁判官のトレーニング、市民サービス全体へのAIチャットボットの展開が含まれており、法律、技術、チェンジマネジメントの専門知識が必要です。契約は3~5年にわたり、サービス利用率に連動したパフォーマンスベースの報酬が含まれており、商業的な日当の15%~20%上回ることが多いです。司法モジュールだけで12億ユーロ(13億米ドル)の価値があり、機会の規模を示しています。2027年選挙前の政治的緊急性がさらに意思決定サイクルを加速させ、アドバイザリーパートナーへの長期的な需要を確保しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンサルティング人材の人材不足と賃金インフレ | -0.9% | 全国規模、マゾフシェ県、マウォポルスカ県、ドルヌィシロンスク県で深刻 | 短期(2年以内) |

| マクロ経済の不安定さの中でのクライアントのコスト削減 | -0.7% | 全国規模、製造業および小売業で敏感 | 短期(2年以内) |

| エントリーレベルのコンサルティングサービスのコモディティ化 | -0.4% | 全国規模、第2層および第3層企業に影響 | 中期(2~4年) |

| 国境を越えたバーチャルデリバリーを抑制するデータ居住規則 | -0.3% | 全国規模、EUエンゲージメントに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンサルティング人材の人材不足と賃金インフレ

シニアコンサルタントの賃金は2025年にサイバーセキュリティで12%、デジタルトランスフォーメーションで10%上昇し、プロフェッショナルサービス平均の7.3%を上回りました。ポーランドの52万5,000人規模のIT人材プールは、コンサルティング、製品開発、SCSセクターを同時に担う必要があり、マージンを侵食する入札競争を引き起こしています。フィンテックおよびeコマース企業が従来のパートナーシップトラックにはないエクイティパッケージで人材を引き付けるため、リテンションは脆弱です。[6]ポーランド統計局、「ポーランド共和国統計年鑑2024」、stat.gov.pl、ビジネスサービスリーダー協会、「ポーランドのビジネスサービスセクター2025」、absl.pl 企業はウクライナとルーマニアへの分析業務のニアショアリング、AIツールによるデリバリーの自動化、希少なスキルセットを確保するためのブティック買収で対応していますが、それぞれの戦術が独自の実行リスクをもたらしています。

マクロ経済の不安定さの中でのクライアントのコスト削減

ポーランドのGDP成長率は2025年に2.9%に鈍化し、インフレ率は依然として平均6.2%であったため、企業は裁量的なコンサルティング支出を精査するようになりました。製造業クライアントはドイツへの輸出受注が6%減少したため非必須プロジェクトを延期し、小売業者はデリバリーリスクを移転する固定価格契約に時間単価を再交渉しました。パイプラインを維持するために、企業はROI連動型価格設定を提案し、アドバイザリーとマネージドサービスをバンドルし、プロジェクト追跡を自動化していますが、これらの調整には小規模なバランスシートを圧迫する先行ツール投資が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスライン別:デジタル実行が重力の中心に

戦略コンサルティングは2025年にポーランド経営コンサルティングサービス市場シェアの31.47%を獲得し、C-suiteとの関係構築の入口としての役割を反映しています。アドバイザリーチームは1日あたり2,500~4,000ユーロ(2,725~4,360米ドル)の日当を請求し、オペレーション重視の業務のほぼ2倍でした。デジタルトランスフォーメーションコンサルティングは、クラウド移行、AIの展開、サイバーセキュリティの義務化に後押しされ、2031年にかけてポーランド経営コンサルティングサービス市場規模にCAGR 6.78%を加えると予測されています。オペレーションズコンサルティングは、サプライチェーンをニアショアリングに向けて調整する製造業者にとって引き続き不可欠であり、リスクおよびコンプライアンスコンサルティングはNIS2およびCSRD義務を背景に拡大しています。HRコンサルティングおよびファイナンシャルアドバイザリーはサービスポートフォリオを補完し、タイトな労働市場と活発なM&Aパイプラインを支援しています。

成長の勢いは、ポーランドのデジタル経済が年率12%で拡大していることから生まれており、これはGDP見出し数字の3倍であり、実行プロジェクトの安定したキューを保証しています。企業は今やアドバイザーにスライドウェアを超えた説明責任を期待しており、企業は実装スキルセットを深化させることを余儀なくされています。ソフトウェアベンダーがライセンス料に設定サポートをバンドルすることでコモディティ化を脅かしているため、コンサルタントはチェンジマネジメントの深さとセクター知識によって差別化しています。セグメントが収束するにつれて、戦略スペシャリストとテクノロジストを組み合わせたハイブリッドチームが支持を集め、ポーランド経営コンサルティングサービス市場全体で稼働率とクロスセリングの機会を高めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

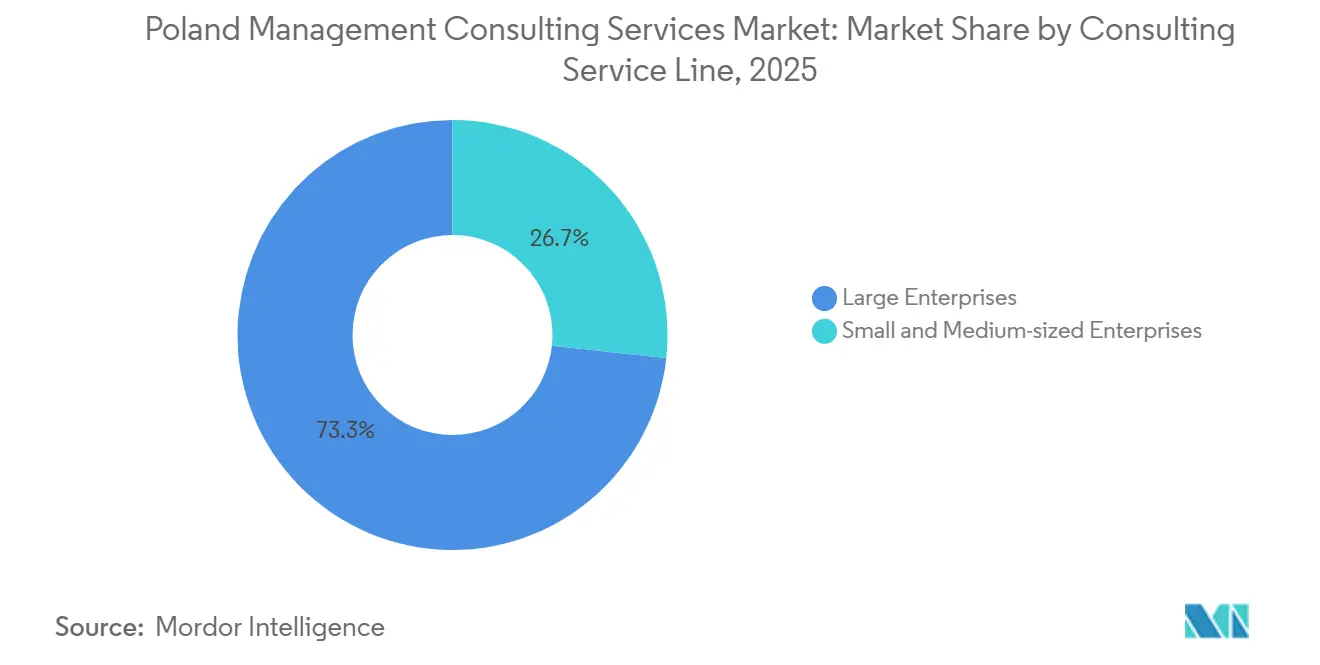

組織規模別:中小企業がアドバイザリーギャップを縮小

大企業は2025年のポーランド経営コンサルティングサービス市場収益の61.83%を提供し、戦略からマネージドサービスにわたる複数年プログラムを購入しました。調達の統合により、2~3社のインテグレーターがマスターサービス契約を獲得することが多く、大型案件のパイプライン可視性が確保されています。しかし、中小企業は公的補助金が参入障壁を下げたことで勢いを増しており、現在ポーランド経営コンサルティングサービス市場規模の最速拡大ベクターとなっており、CAGR 6.52%で前進しています。

中小企業は平均2万5,000~7万5,000ユーロ(2万7,250~8万1,900米ドル)の個別プロジェクトに従事し、通常はeコマースの有効化、クラウドERPの採用、基本的なサイバーハイジーンを中心としています。政府の共同資金調達は適格コストの最大85%をカバーし、アドバイザリーの贅沢品と見なされていたものを手頃なパフォーマンスレバーに変えています。しかし、クライアントチャーンは2年以内に42%に達するため、コンサルタントはセルフサービスオンボーディングポータルとゴーライブ後のサポートに投資して更新収益を守っています。高いボリュームが小さなチケット価値を補い、ポーランド経営コンサルティングサービス市場全体でブティックプレイヤーの予測可能な成長を支えています。

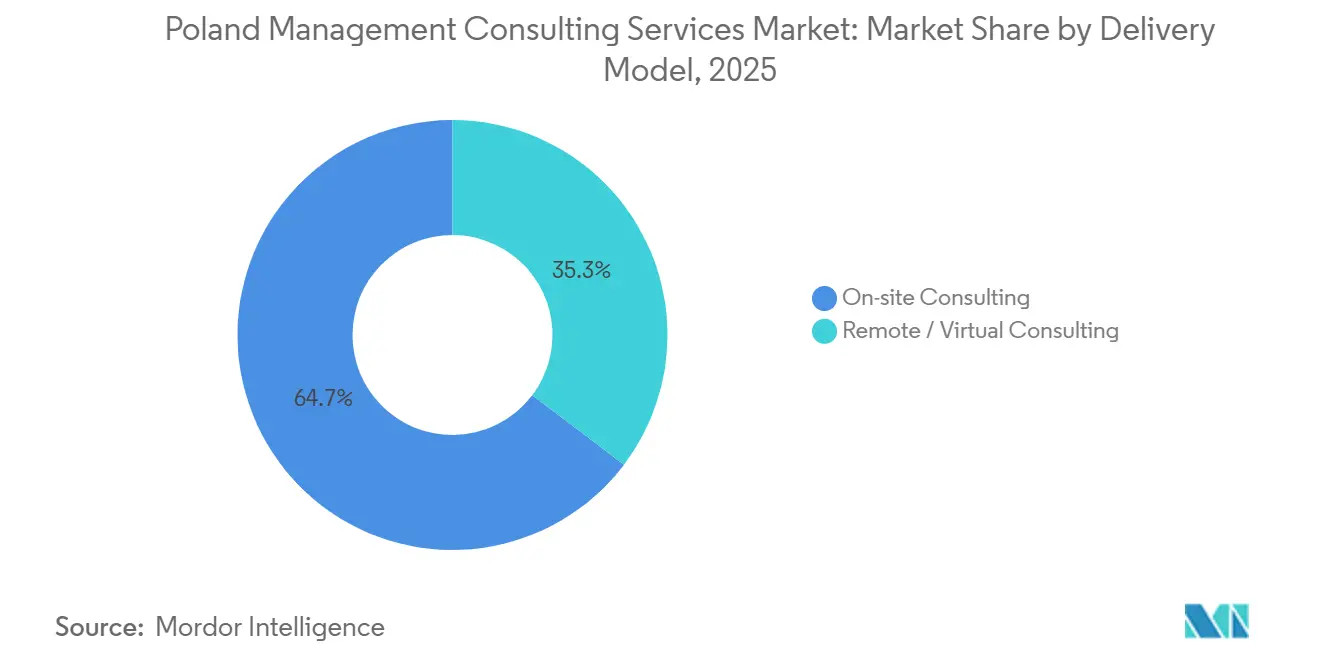

デリバリーモデル別:ハイブリッドが新たな標準に

オンサイトエンゲージメントは2025年に53.92%のシェアを維持し、主に公共部門、金融、医療において、経営幹部が機密データアクセスのために物理的な存在を重視しています。渡航制限は緩和されましたが、コスト上昇とESG意識が引き続き混合モデルへの関心を高めています。その結果、ハイブリッドコンサルティングはCAGR 6.43%で成長し、2031年にかけてポーランド経営コンサルティングサービス市場シェアにおけるその割合を着実に拡大すると予測されています。

ハイブリッドの取り決めは出張費を30%~40%削減し、シニアテクノロジー職の空席率が12%を超える中で、ワルシャワとクラクフを超えた人材ファネルを広げます。コンサルタントはオンサイトでデザインスプリントを実施し、その後コラボレーションスイートを使用してリモートチームに分析、ドキュメント化、PMOタスクをシフトします。移行初期段階では生産性が20%低下しますが、コミュニケーションプロトコルが安定すると回復します。クライアントは現在、RFPにハイブリッドデリバリー条項を直接記載しており、ポーランド経営コンサルティングサービス市場全体での購買行動の持続的な変化を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:エネルギーおよびリソースが石炭から再生可能エネルギーへの転換で急増

ITおよび通信は2025年収益の22.16%で最大の購買グループとして残り、5G展開とサイバーリスクの上昇に牽引されました。しかし、エネルギーおよびリソースは、ポーランドが2024年の70%から2030年までに30%へと石炭の発電シェアを下げるという目標に支えられ、最強のCAGR 6.61%を記録すると予測されています。このシフトにより、同垂直市場はポーランド経営コンサルティングサービス市場規模拡大への重要な貢献者として位置付けられています。

電力会社はオフショア風力、太陽光発電、グリッドのデジタル化のロードマップを必要としており、これらのタスクはエンジニアリング、規制、資金調達のスキルセットを融合させます。建設が始まるとアドバイザリー予算はさらに増加し、複数年にわたる収益の可視性を提供します。製造業、小売業、医療は引き続きインダストリー4.0、オムニチャネル、テレヘルスソリューションを求めていますが、支出パターンはマクロの変動に敏感なままです。総じて、垂直市場の多様性がポーランド経営コンサルティングサービス市場の全体的な成長見通しを保護しています。

地理的分析

ワルシャワを中心とするマゾフシェ県は2025年のコンサルティング売上高の約42%を供給し、ポーランド経営コンサルティングサービス市場内で支配的な地域の核となっています。同市は1,200のサービスセンターを擁し、18万人のSSC労働者を雇用し、フォーチュン500子会社の85%を集中させており、平均プロジェクト価値を全国平均より30%押し上げています。

クラクフを中心とするマウォポルスカ県は約18%を貢献し、年間3万5,000人の卒業生という深い学術パイプラインのおかげでテクノロジーおよびオペレーションプロジェクトを専門としています。ドルヌィシロンスク県とその州都ヴロツワフは12%を獲得し、自動車および電子機器クラスターとドイツのサプライチェーンへの近接性を活用しています。ポモルスキェ県とヴィエルコポルスカ県は合わせて約15%を加え、港湾物流、オフショア風力、食品加工が安定したアドバイザリー需要を支えています。

残りの13%はシロンスク県、ウッチ県、ポトカルパチェ県に分散しており、ハイブリッドデリバリーによりワルシャワのパートナーが実店舗なしで新興ハブにサービスを提供できます。人材不足はマゾフシェ県で最も深刻であり、サイバーおよびAIの賃金はクラクフより40%高く、デリバリーをオフショアできない場合はマージンを侵食します。リモート規範が定着するにつれて、地理的な収益集中は平坦化し、ポーランド経営コンサルティングサービス市場全体で成長の拠点が多様化すると予想されています。

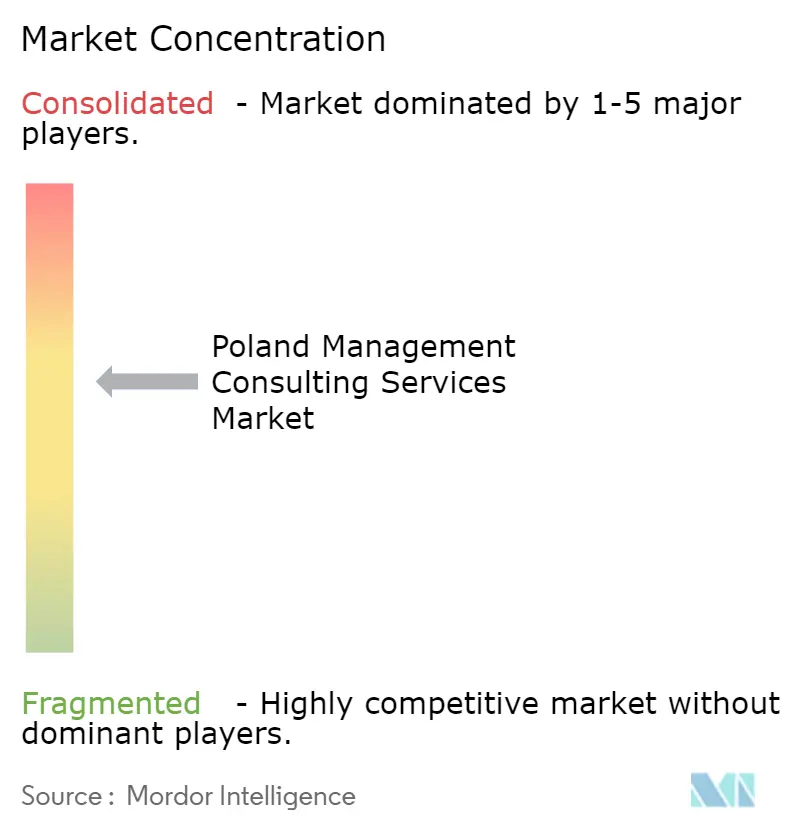

競争環境

上位10社は2025年のポーランド経営コンサルティングサービス市場において推定48%のシェアを保有しており、中程度の断片化を示しています。Accenture、Deloitte、PwC、KPMG、EYは、認知されたブランドとグローバルデリバリー能力を背景に、大企業および公共部門スペースを支配しています。

戦略スペシャリストのMcKinsey、BCG、Bainはハイステークスな取締役会トピックの頼れるパートナーであり続けていますが、ポーランドチームは比較的小規模であり、中規模案件での手数料圧力を高めています。地元チャンピオンのAsseco Poland S.A.、Comarch S.A.、MDDP、Grant Thornton Polskaは深い規制上の洞察とポーランド語の流暢さを収益化し、中小企業および政府入札で多国籍企業を凌駕することが多いです。MicrosoftやSAPなどのテクノロジーベンダーはコンサルティングをソフトウェア契約に組み込むことで境界を曖昧にし、ポーランド経営コンサルティングサービス市場内での競争を激化させています。

新興のAIネイティブブティックは70%低い価格でアルゴリズム的な戦略策定を提案していますが、低いタッチを許容する意欲のある早期採用者に限定されています。10%を超える賃金インフレにより、すべてのプロバイダーはDeloitteのGreenLightやPwCのデジタルフィットネスなどの独自プラットフォームを通じてデリバリーを自動化することを余儀なくされており、R&Dに資金を投入できる企業とスタッフのレバレッジのみに頼らざるを得ない企業との差をさらに広げています。インドとフィリピンのオフショアセンターは50%の割引率でポーランドの購買者に働きかけ、価格競争を加えており、国内企業はポーランド経営コンサルティングサービス市場でのシェアを守るために付加価値ニッチに集中することを促しています。

ポーランド経営コンサルティングサービス産業リーダー

Accenture plc

Deloitte Touche Tohmatsu Limited

PricewaterhouseCoopers LLP

KPMG International Limited

Ernst & Young Global Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:ポーランドはNIS2指令を制定し、2026年第1四半期にサイバーセキュリティRFP量が40%急増しました。

- 2026年1月:欧州委員会はオムニバスIパッケージを承認し、CSRDの範囲を80%削減してESGアドバイザリー需要を再形成しました。

- 2025年11月:Deloitte Polandは2027年までに1万人の公共部門従業員にサイバーセキュリティを訓練するための1,200万ユーロ(1,310万米ドル)プログラムを開始しました。

- 2025年9月:PwC Polandはデジタルフィットネスアプリを導入し、診断プロジェクトの期間を35%短縮しました。

ポーランド経営コンサルティングサービス市場レポートの範囲

ベルギー経営コンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、HRコンサルティング、ファイナンシャルアドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスクおよびコンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよびリソース、公共部門、医療、銀行および保険、その他のエンドユーザー産業)、地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| ファイナンシャルアドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスクおよびコンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよびリソース |

| 公共部門 |

| 医療 |

| 銀行および保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| ファイナンシャルアドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスクおよびコンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよびリソース | |

| 公共部門 | |

| 医療 | |

| 銀行および保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

ポーランド経営コンサルティングサービス市場の現在の規模は?

市場は2026年に25億9,000万米ドルであり、2031年までに35億米ドルに達すると予測されています。

最も成長が速いコンサルティングセグメントはどれですか?

デジタルトランスフォーメーションコンサルティングはCAGR 6.78%で成長すると予測されており、企業が戦略計画から実践的な実行へとシフトしていることを反映しています。

ハイブリッドデリバリーモデルはプロジェクト価格にどのような影響を与えますか?

ハイブリッドの設定は出張費を最大40%削減し、企業がより広い人材プールを活用できるようにしますが、コラボレーションツールとプロセス標準化への先行投資が必要です。

中小企業は将来の需要においてどのような役割を果たしますか?

EU共同資金調達と製品化されたサービスバンドルにより、中小企業のコンサルティング収益はCAGR 6.52%で成長し、大企業支出との差を縮めています。

最も強い成長見通しを持つ産業垂直市場はどれですか?

エネルギーおよびリソースがポーランドの石炭から再生可能エネルギーへの移行を加速させる中、予測CAGR 6.61%でトップとなっています。

コンサルティング会社にとって人材不足はどれほど深刻ですか?

シニアレベルの賃金インフレは2025年にサイバーセキュリティで12%、デジタルトランスフォーメーションで10%に達し、主要都市ハブでの空席率は12%を超えています。

最終更新日: