オートバイ先進ライダー支援システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

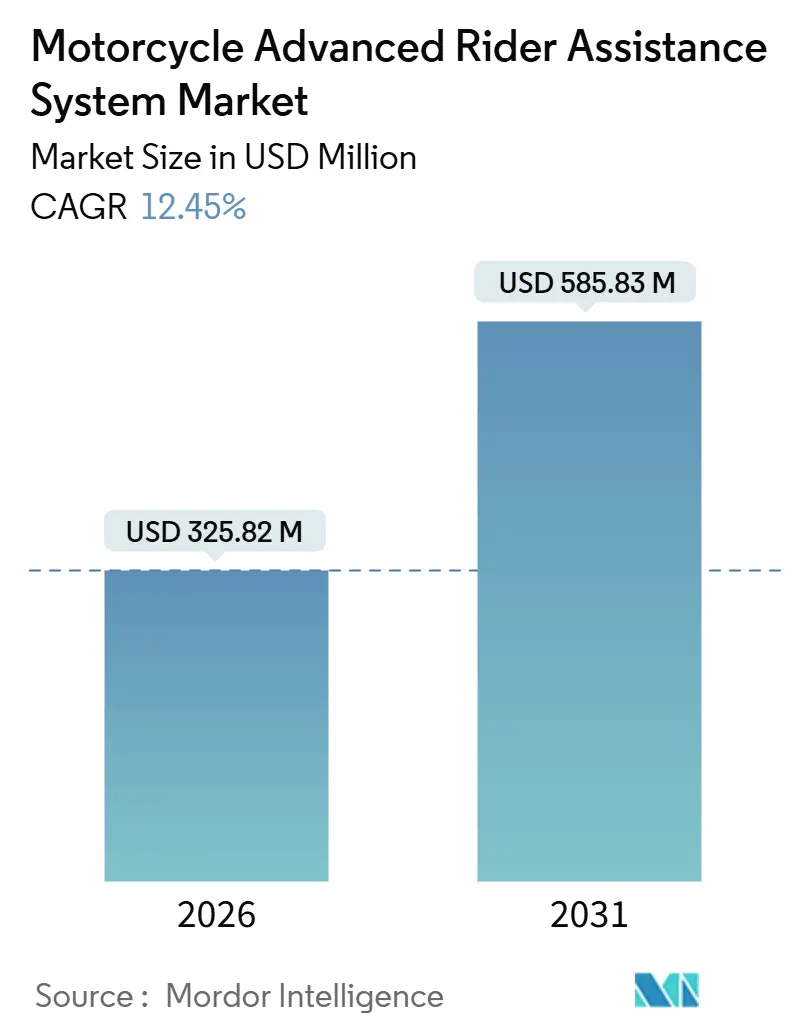

| 市場規模 (2026) | 325.82 百万米ドル |

| 市場規模 (2031) | 585.83 百万米ドル |

| 成長率 (2026 - 2031) | 12.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

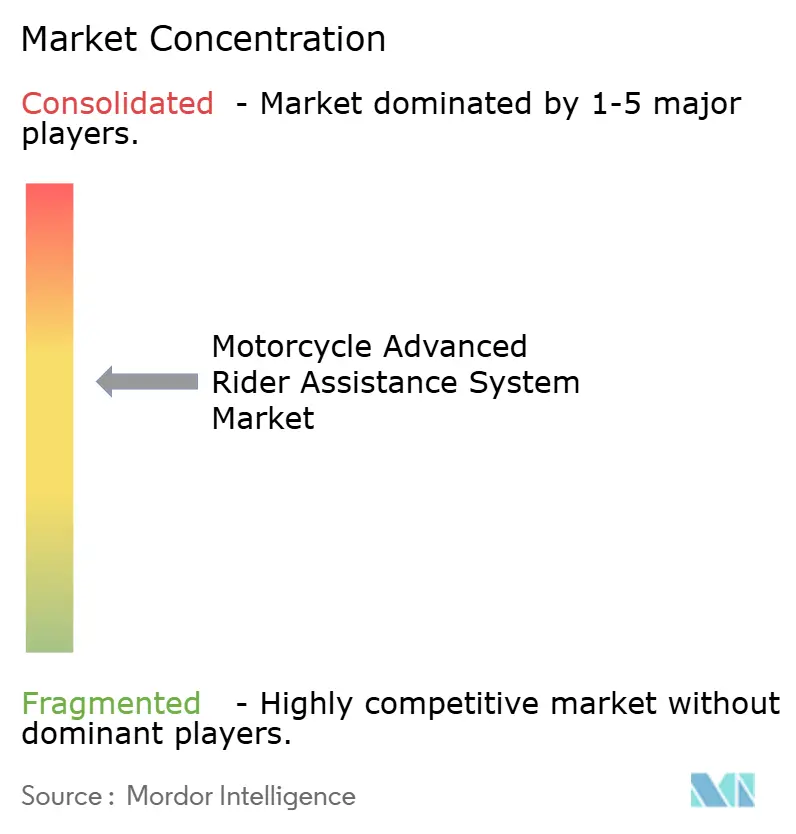

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオートバイ先進ライダー支援システム市場分析

オートバイ先進ライダー支援システム市場規模は2026年に3億2,582万米ドルに達しており、予測期間中に12.45%という印象的なCAGRで成長し、2031年までに5億8,583万米ドルに達する見込みです。成長は三つの収束する力によって牽引されています。すなわち、中排気量プラットフォームへの衝突軽減機能を義務付ける規制上の要件、自動車と同等水準に近づくセンサーコストの急速な低下、そして複数のモデルラインにわたってレーダーおよびLiDAR統合コストを償却するOEMプラットフォーム共有プログラムです。ティア1サプライヤーは現在、500cc超のオートバイに対して実行可能な価格帯で210メートル前方レーダーモジュールを提供しており、主流のツーリングおよびアドベンチャーモデルがアダプティブクルーズコントロール、前方衝突警告、および緊急ブレーキアシストをデビューさせることを可能にしています。インドのG.S.R. 415(E)草案は、L2カテゴリーのオートバイにアンチロックブレーキシステム(ABS)を義務付けており、先進ライダー支援機能の展開を加速するセンサーおよび電子制御の基盤を整備しています[1]道路交通・高速道路省、「G.S.R. 415(E) – L2カテゴリーオートバイ向けABS要件草案」、インド政府、morth.nic.in。一方、欧州のユーロ7フレームワークは車載モニタリングおよび改ざん防止措置を義務付けており、これが間接的に複数のライダー支援アルゴリズムを実行可能な電子制御ユニット(ECU)への需要を促進しています。

レポートの主要なポイント

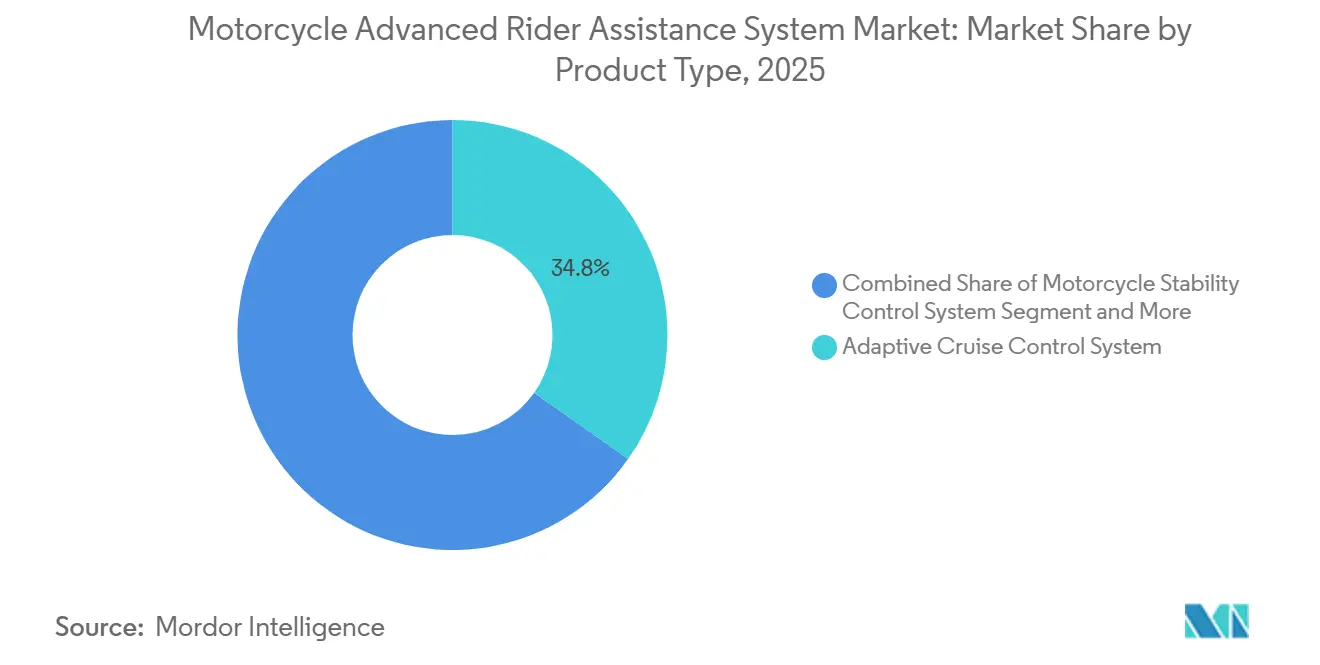

- 製品タイプ別では、アダプティブクルーズコントロールシステムが2025年のオートバイ先進ライダー支援システム市場シェアの34.79%を占め、前方衝突警告システムは2031年にかけて15.04%のCAGRで拡大すると予測されています。

- センサー別では、レーダーが2025年のオートバイ先進ライダー支援システム市場シェアの32.74%を占め、LiDARは2026年から2031年にかけて18.42%のCAGRで成長すると予測されています。

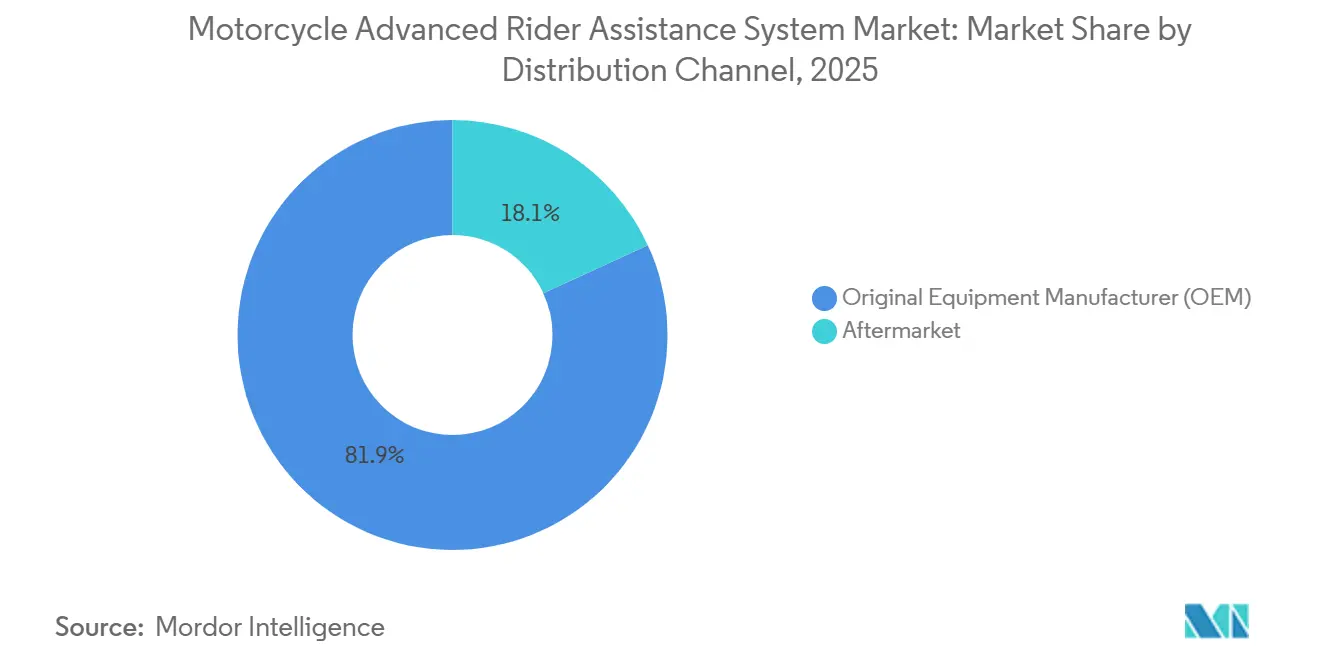

- 流通チャネル別では、OEM販売が2025年のオートバイ先進ライダー支援システム市場シェアの81.86%を占めていますが、アフターマーケットの後付けは2031年にかけて13.52%のCAGRで成長する見込みです。

- コンポーネント別では、電子制御ユニットが2025年のオートバイ先進ライダー支援システム市場シェアの38.88%を占め、ギアアシスターは2031年にかけて14.07%のCAGRで成長する見込みです。

- 地域別では、欧州が2025年のオートバイ先進ライダー支援システム市場シェアの31.72%でリードしており、アジア太平洋地域が2031年にかけて最速の13.15%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオートバイ先進ライダー支援システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| LiDARセンサー価格の低下 | +2.8% | グローバル、欧州およびアジア太平洋プレミアムセグメントでの早期採用 | 中期(2〜4年) |

| ARASスイート | +2.5% | 欧州、アジア太平洋(インド、中国、ASEAN)、北米 | 中期(2〜4年) |

| プレミアムツーリングおよびアドベンチャーバイク | +2.2% | ASEAN(タイ、ベトナム、インドネシア、フィリピン)、インドへの波及 | 長期(4年以上) |

| オートバイ安全義務 | +2.0% | 欧州(ユーロ7)、インド(BS6/BS7 ABS義務草案)、ASEAN(調和化) | 短期(2年以内) |

| V2X対応OTAアップデート | +1.5% | グローバル、欧州・北米・中国でのパイロット展開 | 長期(4年以上) |

| テレマティクス割引 | +1.2% | 欧州(ギリシャ、イタリア)、北米、アジア太平洋での普及拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オートバイ用LiDARセンサー価格の急速な低下

自動車グレードのLiDARモジュールのコストは2015年当時と比較して大幅に低下しており、サプライヤーは77 GHzレーダーと競合する価格帯で二輪車向けに調整されたソリッドステートユニットを提供できるようになっています。ボッシュの最新世代の前方レーダーは210メートルの検知範囲を達成しており、前世代ユニットと比較して50メートル延長され、ツーリングシナリオにおける反応時間が改善されています。中国の調和規格T/CECC 028-2024は6つのARAS能力レベルを定義しており、国内OEMがクロスプラットフォームアーキテクチャにシームレスに組み込めるモジュール式センサーを調達するよう促しています。500cc超のプレミアムツーリングおよびアドベンチャーオートバイがこれらのセンサーを採用するにつれて、規模の経済がさらにコストを圧縮し、より低価格帯での採用を加速させています。この軌跡は、オートバイ先進ライダー支援システム市場の二桁成長を持続させる構造的なコスト優位性の経路を確認するものです。

OEMプラットフォーム共有によるARASスイートの大規模組み込み

主要オートバイメーカーは複数のモデルにわたって標準フレーム、エンジン、および電子システムを展開しており、ライダー支援ハードウェアをラインナップ全体に普及させることを可能にしています。旗艦事例では、アダプティブクルーズ、グループライドアシスト、ライディングディスタンスアシスト、および緊急ブレーキアシストを同一のECUとハーネス内に統合し、ユニットコスト、エンジニアリング時間、および認証費用を削減しています。ヤマハ発動機の先進オートバイ安定化アシストシステム(AMSAS)は社内垂直統合を示す好例であり、6軸慣性計測ユニット(IMU)とデュアルアクチュエーターが低速時のバランス制御を実現し、シャシー変更なしに既存のYZF-R25フレームにシームレスに組み込まれます。自動車用ISO 26262ツールチェーンに基づいたサプライヤーとOEMの協業は機能安全検証を短縮し、アジア太平洋地域の販売台数を支配する中排気量カテゴリー全体での迅速なスケールアップを可能にしています。プラットフォーム共有により、予測期間を通じてARASモジュールへの持続的な需要が確保されます。

ASEANにおけるプレミアムツーリングおよびアドベンチャーバイクへの需要増大

タイ、ベトナム、フィリピンにおける電動化目標は、安全性と接続性を価格よりも重視する消費者の間でプレミアムオートバイ購入を促進しています。電動パワートレインは通常48Vアーキテクチャで動作しており、継続的なレーダースキャン、視覚処理、およびV2X通信のための十分な余裕を残しています。大型ツーリングおよびアドベンチャーモデルの地域販売は2025年初頭に急増し、ライダーが混雑した都市回廊や長距離高速道路走行をナビゲートするために車線変更支援、ブラインドスポット警告、およびアダプティブクルーズコントロールを求めるようになりました。地域当局は優遇登録料やフリート電動化補助金を通じて技術採用を奨励しており、オートバイ先進ライダー支援システムの対象市場を拡大しています。ASEANのライダーがレジャーや商業目的で年間数千キロメートルを走行する中、疲労軽減および衝突回避技術への需要は急速に高まっています。

より厳格なユーロ7およびバーラト・ステージ7オートバイ安全義務

2025年から段階的に施行される欧州のユーロ7規制は、車載モニタリング、ドライバー警告、および改ざん防止機能を義務付けており、OEMが複数のライダー支援タスクを実行可能なECUを統合するよう促しています。インドのG.S.R. 415(E)草案は全L2カテゴリーオートバイへのABS義務化を提案しており、これは前方衝突警告および緊急ブレーキアシストの重要な前提条件です。直接制御先進安全(DCAS)システムに関する国連規則171への収束は標準的なグローバル試験プロトコルを確保し、型式認定時間を短縮してコンプライアンスコストを低下させます。ISO 26262に基づく機能安全認証がベースラインとなり、バリューチェーン全体で電子ライダー支援をさらに制度化しています。これらの義務は総体として、ARASの機能を標準装備として組み込み、オートバイ先進ライダー支援システム市場における普及率を即座に向上させます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| センサーフュージョンの遅延 | -1.8% | グローバル、特にハイパフォーマンスおよびスポーツツーリングセグメントに影響 | 中期(2〜4年) |

| 12V電力余裕の制限 | -1.5% | アジア太平洋(インド、中国、ASEAN)、南米、アフリカ | 長期(4年以上) |

| 消費者のプライバシーへの懸念 | -0.8% | 欧州(GDPR)、北米、アジア太平洋での普及拡大 | 短期(2年以内) |

| 後付けキットの規制上の曖昧さ | -0.6% | 欧州、北米、アジア太平洋への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

傾斜角時のセンサーフュージョン遅延の持続

急激なコーナリング中、オートバイは45度を超えるリーン角に達することがあり、レーダーおよびカメラの視野が前方道路から外れます。査読済みの研究では、ロール、ピッチ、ヨーが急速に変化する際に誤検知の急増と物体分類遅延の延長が示されており、ライダーの信頼を損なう保守的な警告閾値を強いられます。ISO 26262はエンドツーエンドの遅延を200ミリ秒未満に要求していますが、多くのマルチセンサースタックは積極的なスポーツライディング下でこの基準を満たすのに苦労しています。ボッシュの緊急ブレーキアシストは追突回避を改善しますが、アクティブなリーン中に自動ブレーキが作動するとライダーの安定性に懸念が生じます。これらの物理的課題を解決するには、IMUデータと予測軌跡モデリングを融合させた適応型アルゴリズムが必要であり、これは数製品サイクルを要すると予想されるR&D優先事項です。

コミューターオートバイにおける12V電力余裕の制限

100ccから150ccのコミューターオートバイの大半は300W未満の電力バジェットを持つ12Vシステムに依存しており、継続的なレーダー(20〜40W)、カメラ(30〜50W)、およびV2X(10〜20W)の負荷に対する余裕がほとんどありません。48Vアーキテクチャへのアップグレードにはバッテリーとコンバーターで150〜200米ドルが追加され、価格感応度の高いセグメントの部品表目標を超えます。新しい電子クラッチECUはさらに15〜20Wを追加し、電力不足を深刻化させます。OEMは電子機器を再設計するか、超低消費電力センサーを待つかのいずれかを選択しなければならず、最大販売量市場帯での展開が遅れ、オートバイ先進ライダー支援システム市場全体の拡大が抑制されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:衝突軽減が近期採用を牽引

2025年のオートバイ先進ライダー支援システム市場シェアの34.79%を占めるアダプティブクルーズコントロールシステムは、混合交通での自動車間距離維持を重視するツーリングライダーに支持され、引き続き優位を保っています。前方衝突警告システムは2026年から2031年にかけて年率15.04%で成長すると予測されており、製品カテゴリー内で最も速いペースです。その上昇はユーロ7モニタリング義務とインドのABS草案規則と一致しており、OEMが予測ブレーキアルゴリズムと組み合わせた前方レーダーモジュールを組み込むよう促しています。オートバイ安定制御システムは、センサーコストの低下とスポーツツーリング顧客のコーナー安全ブレーキへの需要拡大に伴い、傾斜対応ブレーキとトラクション管理を統合して拡大しています。ブラインドスポット検知は、以前は乗用車専用でしたが、後方レーダーを使用して追い越し車両を警告する高グレードのアドベンチャーバイクで利用可能になっています。

グループライドアシストやライディングディスタンスアシストなどのニッチな機能は組織的なツーリングコミュニティに対応しており、現在は小規模ですが、エコシステムが純粋な安全性からコンビニエンスおよびソーシャルライディング機能へとシフトしていることを示しています。製品ポートフォリオは二軌道の進化を描いています。衝突軽減機能は規制コンプライアンスと保険インセンティブのベースラインとなり、中・高排気量オートバイ全体への広範な普及を確保します。コンフォート指向の機能はプレミアムモデルを差別化し、OEMがトリムレベルを段階化してOTAアップデートによるサブスクリプションベースの機能解放を販売することを可能にします。したがって、競争上のポジショニングは、オートバイ先進ライダー支援システム市場内で規制当局、ライダー、および継続的収益の野心を満足させるバランスの取れた提供に依存しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

センサー別:自動車向け量産がコストカーブを押し下げLiDARが台頭

レーダーモジュールは、実証済みの全天候性能と比較的低コストにより、2025年のオートバイ先進ライダー支援システム市場シェアの32.74%を占めました。しかし、ソリッドステート設計が200米ドルを下回るにつれてLiDAR収益は18.42%のCAGRで上昇すると予測されており、オートバイに車線合流および後方衝突推定精度を向上させる3次元点群を提供します。画像センサーは取り付けオプションの制限やグレア、雨、振動への露出により依然として制約を受けていますが、機械学習強化ノイズ除去により、アルゴリズム使用のためにより多くのフレームが活用できるようになっています。5メートル未満の距離で有用な超音波センサーは、駐車支援アドオンに限定されたままです。赤外線ナイトビジョンは、長距離ツーリングバイクの小規模サブセットにとって高級オプションのままです。

技術的収束により、セクターは高解像度マッピング用のLiDARと視覚分類用のカメラで補完されたレーダー中心アレイへと向かっています。標準化機関は調和されたセンサースイートを奨励し、特注エンジニアリングを削減してマルチベンダーサプライの回復力を確保しています。継続的な自動車向け量産がコストを押し下げ、オートバイ先進ライダー支援システム市場内の利益率を損なうことなくセンサーの多様化を確保しています。

流通チャネル別:後付け規制の明確化に伴いアフターマーケットが台頭

OEMは、クリーンシート統合が型式認定ハードル、機能安全検証、およびCANバスメッセージング要件をより適切に満たすため、2025年のオートバイ先進ライダー支援システム市場シェアの81.86%を占めました。しかし、アフターマーケットソリューションはスマートフォンダッシュボードにリンクする接着式レーダーポッドおよびカメラキットを提供するスタートアップに牽引され、2031年にかけて13.52%のCAGRで上昇すると予測されています。規制機関は現在、配線、取り付け、および診断トラブルコード要件を概説する検査マニュアルの草案を作成しており、サードパーティインストーラーの障壁を低下させています。

特に新興アジアのメガシティにおける旧型または低グレードのオートバイのライダーは、新車購入費用なしに日常の通勤安全性を高めるボルトオン式のブラインドスポット、前方衝突、および車線変更警告機能を重視しています。時間の経過とともに、認定インストーラー、テレマティクス保険会社、およびライドシェア事業者のエコシステムがアフターマーケットのリーチを広げるでしょう。しかし、ARASの機能が工場装着、ソフトウェア有効化、および延長保証とバンドルされて提供されるプレミアムツーリングおよびアドベンチャーセグメントでは、OEMの優位性が維持されるでしょう。工場装着システムとアフターマーケットキットの相互作用が、オートバイ先進ライダー支援システム市場の継続的な拡大を支えています。

コンポーネント別:電子クラッチECUが自動化を可能にしギアアシスターが急増

電子制御ユニットは、センサー入力とアクチュエーター指令の融合ハブとして機能し、2025年のオートバイ先進ライダー支援システム市場シェアの38.88%を占めました。ECUが高マージンのスタンドアロンボックスから機能解放のためのOTAアップデートを活用するコモディティ化されたネットワークノードへと移行するにつれて、そのシェアは徐々に低下します。電子クラッチの登場に牽引されるギアアシスターは14.07%のCAGRで増加し、自動クラッチ作動がストップアンドゴーのアダプティブクルーズおよびヒルスタートアシストとシームレスに統合され、渋滞時のライダーの疲労を軽減します。センサーモジュールは絶対価格が低下しますが、増加する量とハイエンドモデルのマルチセンサーアレイに牽引され、健全な価値貢献を維持します。

補助コンポーネント、アクチュエーター、ハーネス、および電力管理ユニットは、12Vコミューターオートバイに適合するために超低消費電力設計へと進化する必要があり、小型化へのR&D投資を強化しています。自動化が深まるにつれて、コンポーネント階層が再編成されます。ソフトウェア定義ECUがサブスクリプションゲートウェイとなります。同時に、ギアアシスターはよりスムーズなシフトやクラッチ不要の低速走行などの触覚的なライダーメリットにアルゴリズムを変換します。この進化により、オートバイ先進ライダー支援システム市場全体を支える堅固な収益ミックスが確立されます。

地域分析

欧州は2025年のオートバイ先進ライダー支援システム市場シェアの31.72%を占め、2031年にかけて9.78%で拡大すると予測されています。欧州の厳格なユーロ7義務は車載モニタリングとデータロギングを義務付けており、OEMがマルチセンサーECUと先進診断を組み込むよう促しています[2]「規則(EU)168/2013 – Lカテゴリー車両の型式認定」、欧州連合、eur-lex.europa.eu。ドイツ、イタリア、オーストリアに本社を置くプレミアムブランドは、規制コンプライアンスを確保しながら消費者の期待に応えるため、アダプティブクルーズ、ブラインドスポット検知、および緊急ブレーキアシストをツーリングおよびアドベンチャーモデルの標準装備として搭載しています。欧州のGDPRに基づくデータプライバシー指令は、ローカルビデオストレージ、同意画面、および自動匿名化などのソフトウェア機能を促進し、コストを増加させますが、ユーザーの信頼も高めます。保険会社はARAS搭載バイクに対して二桁の保険料割引を提供することで採用を加速させており、安全性と商業的インセンティブの好循環を強化しています。

アジア太平洋地域は2031年にかけて13.15%のCAGRで成長すると予測されており、世界最速です。インドのL2カテゴリーオートバイへのABS義務化、中国の6段階知能分類、および東南アジア全体の電動化目標の拡大が共同でライダー支援の普及に理想的な条件を生み出しています。地域の生産者は、地域的に低い労働・製造コストを活用してサブ150米ドルのセンサーユニット閾値を達成し、コミューターおよびスポーツモデルにセンサーパッケージを拡大しています。日本のOEMは現在、中排気量製品全体にトラクションコントロールと傾斜対応ブレーキを統合しており、高級オートバイに参入する中国の自動車ブランドは自動車グレードのデジタルコックピットとADASスタックを移植しています。電動バイクの充電インフラが改善するにつれて、48Vアーキテクチャが十分な電力余裕を解放し、主流プラットフォームへのレーダーおよびLiDARの統合を可能にします。

北米はARAS搭載ライダーに対してプレミアムを最大半額削減するオートバイツーリング文化の定着とテレマティクス保険インセンティブにより8.88%で成長しています。米国の規制当局は大西洋横断モデルのOEM型式認定を簡素化するために国連DCASプロトコルを採用しています。西アジアは、長距離高速道路での車線変更およびブラインドスポット警告を備えたプレミアムツーリングマシンを好む湾岸の富裕層消費者の間で11.61%の上昇を記録しています。南米、アフリカ、ロシアは遅れており、プレミアムセグメントの普及は限定的で、後付けキットの型式認定経路はまだ開発中です。それでも、可処分所得の改善と安全機能の早期パイロットは、資金調達と規制の明確化が生まれれば加速する可能性のある潜在的な需要を示唆しています。

競争環境

オートバイ先進ライダー支援システム市場は中程度の集中度を示しており、ボッシュとContinentalがリードしていますが、新規参入者のダイナミクスは将来的な分散を示しています。ボッシュは当初自動車向けに開発されたISO 26262準拠のARASスイートを展開し、乗用車とオートバイのラインにわたって標準レーダーハードウェアを使用して規模の経済を最大化しています。一方、Continentalは急成長するアジア市場をターゲットとし、中排気量バイクに適した競争力のある価格帯を達成するために現地生産を活用しています。

ビジョン中心のスタートアップRoadioは、独自のCANバスインターフェースを迂回してスマートフォンダッシュボードを通じて前方衝突および車線逸脱警告を提供するカメラベースの後付けキットを提供しており、旧型オートバイをアップグレードするテクノロジーに精通したライダーに訴求しています。ヤマハ発動機の「人機感動×人機安全」ビジョンの下での統合イノベーション戦略は、ロボティクス、人工知能、およびセンサーの専門知識を活用して独自のライダー支援機能を開発しています。同社のAMSASプロトタイプは、協調駆動およびステアリングアクチュエーターにより歩行速度でオートバイを安定させ、従来のティア1企業には匹敵できない差別化要因となっています[3]「ヤマハ発動機株式会社 統合報告書2024」、ヤマハ発動機、yamaha-motor.com。

自動車メガサプライヤーのZF、デンソー、およびAutoliv は参入を示唆しており、二輪車ダイナミクス向けに膨大なADASポートフォリオを転用し、機能完全性の基準を引き上げています。国連規則171による標準調和化はグローバル認証能力を持つ企業に有利に働き、12V電力バジェットの制限が低電流レーダーチップと超効率ECUをめぐる競争を促進しています。したがって、競争の激しさは徐々に高まり、ハードウェアの規模、ソフトウェアのOTAアジリティ、および地域生産拠点を融合させた機動力のあるプレイヤーへとシェアが徐々に再分配されると予測されています。

オートバイ先進ライダー支援システム産業リーダー

Continental AG

ZF Friedrichshafen AG

Robert Bosch GmbH

BMW Motorrad

デンソー株式会社

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Ultraviolette Automotiveは、ブラインドスポットを最大200メートル検知する77 GHz後方向きレーダー「UV Hypersense」を搭載したX47デュアルパーパスオートバイをインドで発売しました。

- 2025年8月:Ola Electricは、先進ライダー支援システムを搭載したインド初の電動オートバイ、Diamondheadプロトタイプを発表しました。

- 2025年6月:Luna Systemsは、インドの道路状況に合わせたコンピュータービジョンライダー支援キットを低コストで発表し、大衆市場のコミューターバイクをターゲットとしています。

グローバルオートバイ先進ライダー支援システム市場レポートの範囲

オートバイ先進ライダー支援システム市場は、製品タイプ、センサー、流通チャネル、コンポーネント、および地域別にセグメント化されています。製品タイプ別では、市場はアダプティブクルーズコントロールシステム、オートバイ安定制御システム、前方衝突警告システム、ブラインドスポット検知システム、およびその他の製品タイプにセグメント化されています。センサー別では、市場はLiDAR、画像、超音波、レーダー、および赤外線にセグメント化されています。流通チャネル別では、市場はOEMおよびアフターマーケットにセグメント化されています。コンポーネント別では、市場は電子制御ユニット、センサー、ギアアシスター、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、およびアフリカにセグメント化されています。レポートは金額(米ドル)ベースで市場規模と予測を提供しています。

| アダプティブクルーズコントロールシステム |

| オートバイ安定制御システム |

| 前方衝突警告システム |

| ブラインドスポット検知システム |

| その他の製品タイプ |

| LiDAR |

| 画像 |

| 超音波 |

| レーダー |

| 赤外線 |

| 純正装備メーカー(OEM) |

| アフターマーケット |

| 電子制御ユニット(ECU) |

| センサー |

| ギアアシスター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 製品タイプ別 | アダプティブクルーズコントロールシステム | |

| オートバイ安定制御システム | ||

| 前方衝突警告システム | ||

| ブラインドスポット検知システム | ||

| その他の製品タイプ | ||

| センサー別 | LiDAR | |

| 画像 | ||

| 超音波 | ||

| レーダー | ||

| 赤外線 | ||

| 流通チャネル別 | 純正装備メーカー(OEM) | |

| アフターマーケット | ||

| コンポーネント別 | 電子制御ユニット(ECU) | |

| センサー | ||

| ギアアシスター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2031年のオートバイ先進ライダー支援システム市場の予測値は?

市場は2031年までに5億8,583万米ドルに達すると予測されています。

2031年までに最も速く拡大する製品カテゴリーはどれですか?

前方衝突警告システムは15.04%のCAGRで成長すると予想されており、製品タイプの中で最高です。

アジア太平洋地域が最も速く成長している地域である理由は何ですか?

新たな安全義務、急速な電動化、およびコスト最適化されたプラットフォーム共有が、地域全体で13.15%のCAGRを促進しています。

規制フレームワークはどのように採用に影響しますか?

ユーロ7とインドのABS草案規則は、ARASの機能をコンプライアンスに不可欠なものとする電子モニタリングおよびブレーキインフラを要求しています。

大衆市場への普及を最も制限している技術的障壁は何ですか?

コミューターオートバイの12V電力容量の制限が、超低消費電力設計が成熟するまで電力消費の大きいレーダーおよびビジョンモジュールを制約しています。

最終更新日: