グリホサート除草剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 11.48 十億米ドル |

| 市場規模 (2031) | 15.58 十億米ドル |

| 成長率 (2026 - 2031) | 6.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

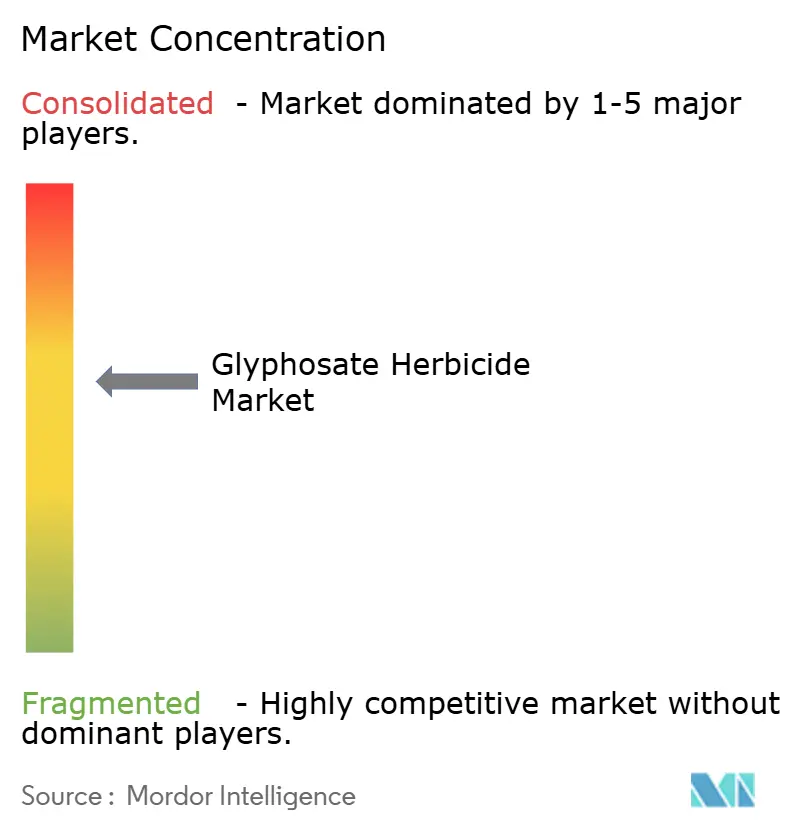

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグリホサート除草剤市場分析

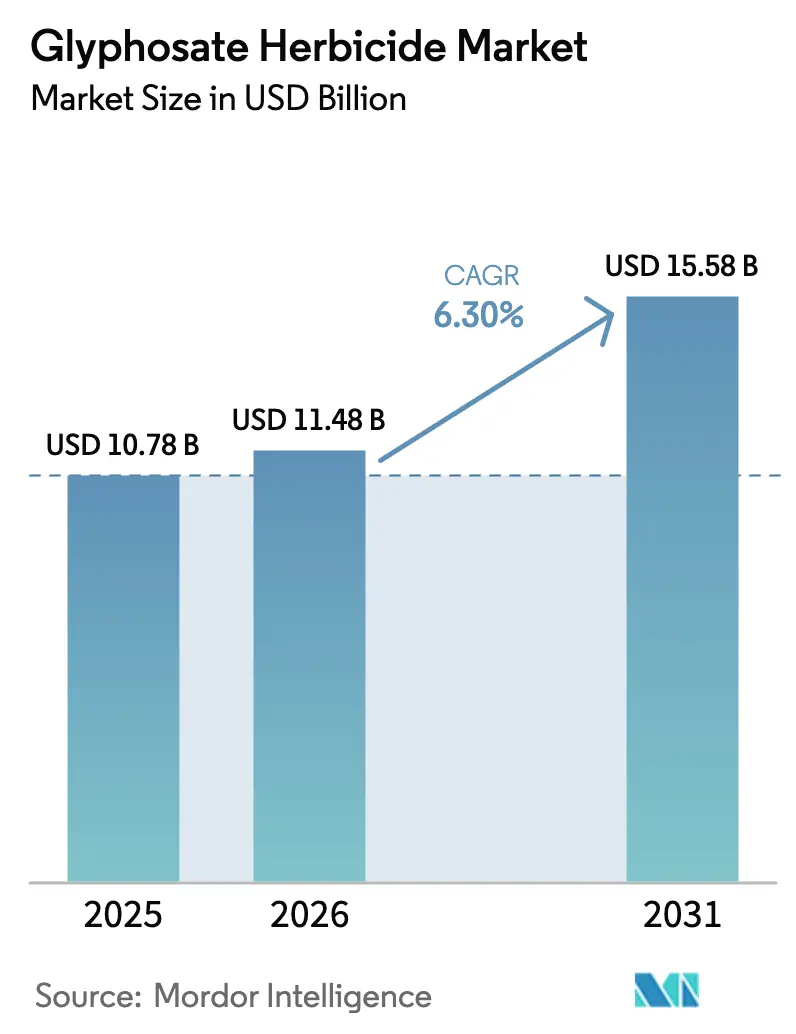

グリホサート除草剤市場規模は、2025年の107億8,000万米ドル、2026年の114億8,000万米ドルから、2031年までに155億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.3%を記録すると予測されます。この見通しは、グリホサート耐性作物の定着した使用、価格を安定させる生産能力の集約、および訴訟や耐性圧力が高まる中でも分子の関連性を維持する遺伝子編集パイプラインによって支えられています。ブランドサプライヤーは、一貫した製剤に対してプレミアムを支払う農家の意欲が持続するアメリカ大陸において、オーバー・ザ・トップ施用へのシフトを進めています。一方、安定した原体価格は生産者に利益率の見通しを提供し、カーボンクレジットに支えられた再生型不耕起プログラムが北米および欧州の一部における基礎需要を強化しています。新興地域では、アフリカおよびサヘル地域における段階的な耕作面積の拡大と、化学的雑草防除を促進する労働コストの上昇が、市場成長をさらに推進しています。

主要レポートのポイント

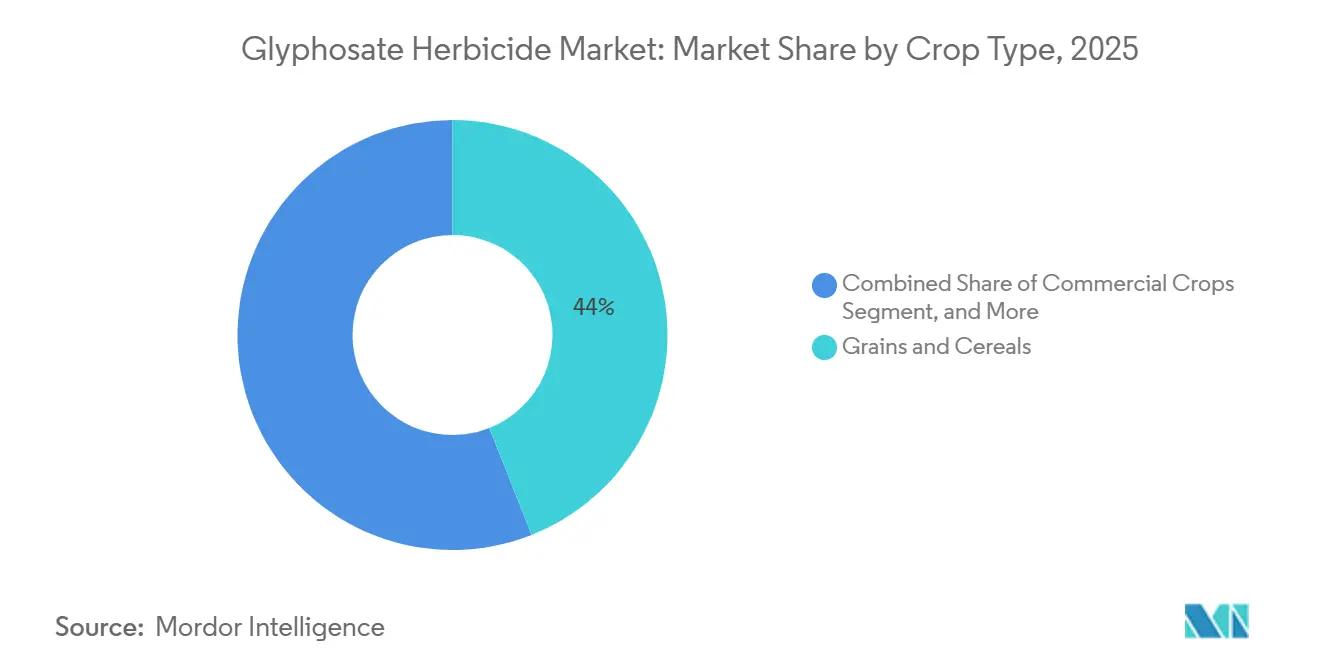

- 作物タイプ別では、穀物・シリアルが2025年のグリホサート除草剤市場シェアの44.0%を占め、商業作物は2031年にかけてCAGR 6.8%で成長すると予測されます。

- バイオテクノロジー採用別では、遺伝子組み換え作物が2025年のグリホサート除草剤市場シェアの60.0%を占め、2031年にかけてCAGR 6.5%で成長すると予測されます。

- 製剤別では、液体製剤が2025年に73.0%の市場シェアを占め、乾燥製剤は2031年にかけてCAGR 7.3%で成長すると予測されます。

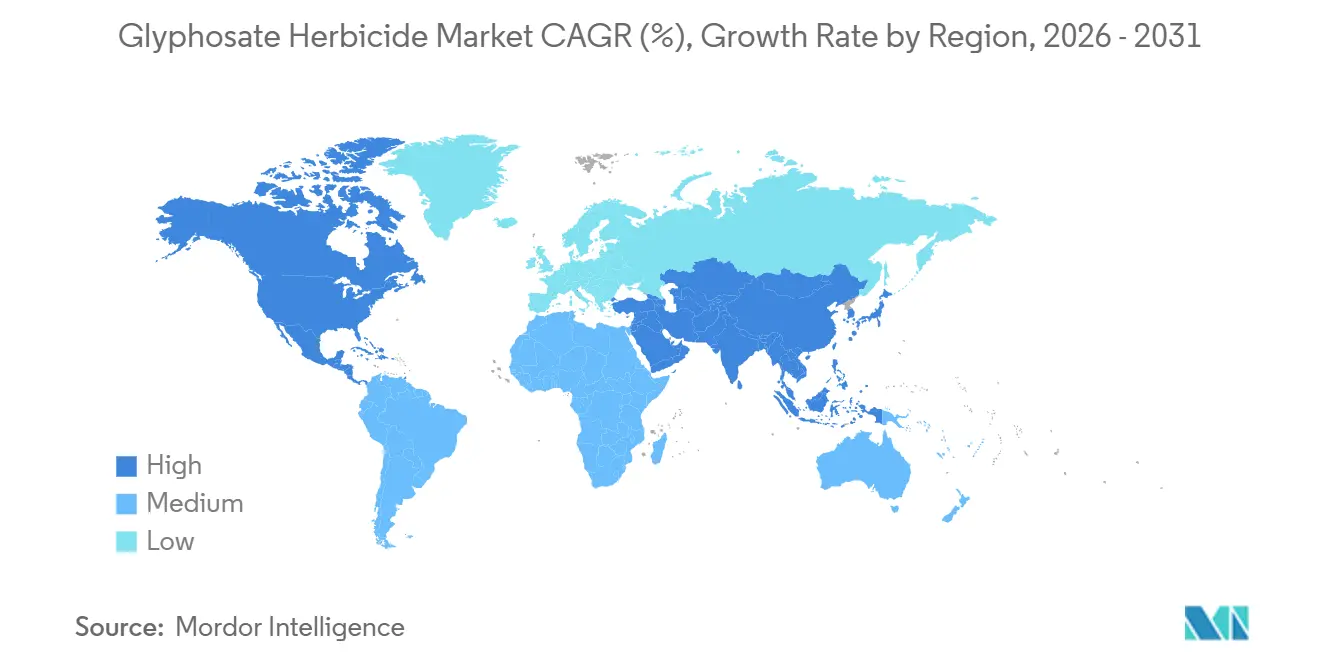

- 地域別では、北米が2025年のグリホサート除草剤市場において30%のシェアを保有し、アジア太平洋地域が2031年にかけてCAGR 6.90%で最も速い地域成長を達成すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

グリホサート除草剤市場の促進要因影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遺伝子組み換え(GM)除草剤耐性作物の商業化 | +1.8% | 北米、南米、アジア太平洋 | 長期(4年以上) |

| 効果的な雑草防除ソリューションへの需要増加 | +1.2% | アジア太平洋、アフリカ、南米 | 中期(2~4年) |

| 農地の拡大と農業の集約化 | +1.0% | 南米、アフリカ、アジア太平洋 | 中期(2~4年) |

| 生産能力の集約による長期価格の安定 | +0.9% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| カーボンクレジットに支えられた再生型不耕起耕作面積 | +0.7% | 北米、欧州、南米の一部 | 長期(4年以上) |

| クラスター化規則的間隔短回文反復配列(CRISPR)ベースの積み重ね形質パイプライン | +0.6% | 北米、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遺伝子組み換え(GM)除草剤耐性作物の商業化

遺伝子組み換え除草剤耐性作物の継続的な規制承認と農家による採用拡大が、農家が種子・農薬一体型システムに統合するにつれてグリホサート需要を牽引しています。2025年6月、アルゼンチンの農業庁は、積み重ねトウモロコシイベントMON-87427-7 x MON-94804-4 x MON-00603-6の商業的放出を承認しました。このイベントは、農業バイオテクノロジー国家諮問委員会(CONABIA)および農産食品衛生品質国家サービス(SENASA)による好意的な評価を経て、植物の草丈低減とグリホサート耐性を組み合わせており、積み重ねイベントは従来のトウモロコシと比較して追加リスクをもたらさないと結論付けられました[1]出典:Ministerio de Economía、「Resolución 91/2025」、boletinoficial.gob.ar。種子会社がグリホサート耐性作物により多くの形質を組み込むにつれて、グリホサートは標準的な投入物となり、短期的な価格変動や代替除草剤との競争に対して需要を安定させています。

効果的な雑草防除ソリューションへの需要増加

主要農業地域における労働力不足と賃金上昇が、農家に手作業または機械的な方法に代わるコスト効率の高い選択肢として化学的雑草防除の採用を促しています。このトレンドは、小規模農家が家族労働の機会費用の上昇に直面しているアジア太平洋地域や、商業農業が季節労働者の供給を上回るペースで拡大しているアフリカで特に顕著です。グリホサートの広域スペクトル有効性と比較的低い1ヘクタール当たりの施用コストは、遺伝子組み換え(GM)および非遺伝子組み換え(非GM)作付けシステムの両方において、播種前の焼き払い防除および出芽後の雑草防除において好まれる選択肢となっています。根茎に移行するその全身作用は、機械的耕起に対して耐性を示すことが多い多年生雑草(ギョウギシバおよびハマスゲなど)を効果的に防除します。例えば、アルゼンチンの製品ラベルには現在、耐性セイバンモロコシ生物型に関する警告が含まれており、耐性管理と組み合わせ戦略について技術アドバイザーへの相談を推奨しています。

農地の拡大と農業の集約化

南米およびアフリカにおける大豆とトウモロコシ栽培の拡大が、農家が広大な放牧地や休耕地から集約的な畝間作物農業へと転換するにつれて除草剤施用量を増加させています。ブラジルとアルゼンチンでは、セラードとパンパスの大豆農園への転換により、造成段階における自生作物や侵入性イネ科植物の管理のためにグリホサートがより頻繁に施用されるようになっています。同様に、サヘルおよび東アフリカで綿花とトウモロコシ生産を拡大しているアフリカ諸国は、輸出競争力のある収量を達成するために除草剤ベースの雑草防除を採用しています。土地利用の集約化は休耕期間を短縮し、自然な雑草抑制を制限するため、均一な作物の生育を維持するための化学的介入が必要となります。高収量は除草剤投入の追加コストを正当化し、農業機械化が進むにつれて、手作業による除草や畝間耕起と比較したグリホサート散布の利便性がより魅力的になっています。

生産能力の集約による長期価格の安定

近年の合併と資産売却により、グリホサートのグローバルな過剰生産能力が解消され、2020年から2023年にかけて経験した価格変動の後、生産者マージンの改善と価格の安定化がもたらされました。BASFによるBayerのグルホシネート事業および特定の欧州グリホサート系除草剤の買収(76億ユーロ(90億米ドル)相当)は、BayerによるMonsanto買収後の競争維持のために欧州委員会が要求した売却パッケージの一部でした。この取引により生産資産と研究開発パイプラインが合理化され、独立サプライヤーの数が減少し、生産能力のより効率的な活用が可能となりました。Bayerの2024年投資家向けプレゼンテーションによると、中国のジェネリックグリホサート原体価格は15年間の歴史的中央値に回帰し、ブランドグリホサート系除草剤の価格はパンデミック後の大幅な調整を経て安定しています。

グリホサート除草剤市場の抑制要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制上の制限と段階的禁止 | −1.1% | 欧州、中東および一部アジアへの波及 | 中期(2~4年) |

| 主要作物地帯における雑草耐性の加速 | −0.8% | 北米、南米、アジア太平洋 | 短期(2年以内) |

| ブランドサプライヤーに対する訴訟主導の市場撤退リスク | −0.6% | 北米、欧州 | 中期(2~4年) |

| バイオ除草剤スタートアップへのベンチャー資金のシフト | −0.4% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制上の制限と段階的禁止

欧州連合および地方自治体レベルの規制措置が、公共スペース、水域付近、および有機認証生産システムにおけるグリホサート使用を制限することで、長期的な需要を縮小させています。欧州食品安全機関は2023年にグリホサートの包括的なリスク評価とピアレビューを実施し、重大な懸念領域は特定されず、データのギャップが残ると結論付けました[2]出典:欧州食品安全機関、「La EFSA explica la evaluación científica del glifosato」、efsa.europa.eu。この科学的評価にもかかわらず、政治的圧力と予防原則の解釈により、複数の加盟国が部分的な禁止を課したり、非化学的代替手段を優先する総合的病害虫管理計画を要求したりしています。これらの制限は欧州における対象市場規模を縮小させ、グリホサート生産能力への長期投資を妨げる規制上の不確実性を生み出しています。これらの進化する枠組みへの準拠は、メーカーが複数の製品製剤とラベルのバリアントを維持することを要求し、管理コストを増加させ、サプライチェーンの物流を複雑にしています。

主要作物地帯における雑草耐性の加速

耐性アマランサスおよびライグラス種が高用量とタンクミックスの組み合わせを強いており、グリホサートを雑草防除のデフォルト選択肢にしたコスト優位性を損なっています。アルゼンチンで記録された査読済み研究では、大豆主要産地においてセイバンモロコシのグリホサート耐性生物型が特定されており、耐性メカニズムにはEPSPS酵素の標的部位変異、遺伝子増幅、および分裂組織への移行低下が含まれます。農学者は、出芽前残留除草剤、異なる作用機序を持つ代替剤との出芽後タンクミックス、および重要な作物造成期間中の機械的雑草防除を推奨することで対応しています。これらの総合的なアプローチは除草剤の総需要を維持しますが、グリホサートの市場シェアを希薄化させ、メーカーの1ヘクタール当たりの収益性を低下させます。耐性の動態はまた、ジカンバや2,4-Dなどの代替化学物質に対する除草剤耐性形質の商業的採用を加速させており、これらはグリホサートと耕作面積を直接競合しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

グリホサート除草剤市場セグメント分析

作物タイプ別:

商業作物が主食穀物を上回る成長穀物・シリアルは2025年にグリホサート除草剤市場シェアの44.0%を占めました。この優位性は、グリホサート耐性品種が広く使用され、播種前の焼き払い施用が一般的な慣行となっている北米および南米における大豆とトウモロコシの栽培に起因しています。豆類と油糧種子は、レンズ豆、ひよこ豆、キャノーラなどの作物における収穫前乾燥のためのグリホサート使用に牽引され、注目すべき二次的シェアを保有しています。この慣行は同期した成熟を促進し、収穫時の水分含量を低減します。果物と野菜は、多くの高付加価値作物がグリホサートの使用を制限する有機または総合的病害虫管理システムの下で栽培されているため、市場の小さなセグメントを占めています。一部の果樹園では、樹冠下の雑草防除にグリホサートを使用しています。

綿花、サトウキビ、プランテーション作物を含む商業作物は、2031年にかけてCAGR 6.8%で成長すると予測されています。この成長は、綿花の繊維品質を向上させ、サトウキビの収穫スケジュールを合理化する乾燥プロトコルの採用によって牽引されています。アルゼンチンでは、規制枠組みがグリホサート耐性綿花品種を認可し、農産食品衛生品質国家サービス(SENASA)を通じて残留物コンプライアンスを施行することでこの拡大を支援し、農家と輸出業者に法的保証を提供しています[3]出典:ATANOR S.C.A.、「etiq Glifosato II x 20L」、atanor.com.ar。牧草地や林業などのその他の作物、および鉄道や道路脇の維持管理などの非農業用途は、安定しているが成長の遅いシェアを市場に提供しています。インフラ維持管理予算と公共部門の調達サイクルがこれらのセグメントの需要に影響を与えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

バイオテクノロジー採用別:

形質システムが需要を固定遺伝子組み換え(GM)作物は2025年のグリホサート除草剤市場規模の60.0%を占め、2031年にかけてCAGR 6.5%で成長すると予測されています。このセグメントの拡大は、主要輸出国における除草剤耐性形質の制度的採用を浮き彫りにしています。これらの地域の種子会社は、グリホサート耐性を害虫抵抗性、干ばつ耐性、収量向上などの他の形質と統合し、農家が分離することが困難な包括的なシステムを構築しています。

グリホサート除草剤市場のセグメント化は、グローバル種子産業内の戦略的分断を明らかにしています。アメリカ大陸やアジアの一部など遺伝子組み換え(GM)作物が広く受け入れられている地域では、種子会社は次世代形質スタックに注力しています。これらのスタックは、追加の農学的利点を提供するCRISPR編集バックグラウンドに耐性を組み込むことで、グリホサートの商業的関連性を延長しています。逆に、欧州やアフリカの一部など遺伝子組み換え(GM)作物の採用が制限されている地域では、メーカーはグリホサート製剤と施用技術の改善を優先し、従来の作付けシステムにおける有効性を高めています。

製剤別:

物流制約地域で乾燥製品が台頭液体製剤は2025年にグリホサート除草剤市場シェアの73.0%を占め、タンクミックスの容易さ、精密散布機器との適合性、および確立された流通インフラによって牽引されました。これらの製剤はまた、乾燥製品と比較して取り扱いと混合に必要な労働力が少ないため、1ヘクタール当たりの施用コストが低くなっています。製剤の選択は、メーカーと流通業者にとって戦略的な意味を持ちます。液体製品はバルク貯蔵タンク、充填ライン、および危険物輸送認証への投資を必要とし、小規模な地域プレーヤーにとって参入障壁を生み出しています。一方、新興市場における乾燥製剤への高まる選好は、小規模農家がメーカーや大規模農業小売業者ではなく村落レベルの小売業者から農業資材を調達する分散型流通へのシフトを反映しています。

乾燥製剤は、アフリカおよびアジア太平洋の一部における採用増加に牽引され、2031年にかけてCAGR 7.3%で成長すると予測されています。これらの地域の流通業者は、輸送重量の軽減、保管要件の最小化、およびコールドチェーンインフラが限られた地域での取り扱いの容易さから粒状製品を好みます。さらに、乾燥製剤は水質が不安定な市場において有利であり、既知の水量で事前混合することができ、液体濃縮物を硬水または塩水で希釈する際に生じる可能性のある適合性の問題を回避できます。これらの製剤はまた、より小さな単位で包装し、一般的な農業資材小売業者を通じて流通させることができ、市場参入の資本集約度を低減します。このアプローチは、適切な再溶解と施用を確保するためのより広範なディーラートレーニングを必要とします。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米グリホサート除草剤市場

2025年における北米のグリホサート除草剤市場シェア30%は、不耕起大豆・トウモロコシ農業システムの広範な普及によって牽引されている。同地域の農業者の80%以上が、バーンダウンおよび作物内施用に除草剤を使用している。カナダでは、プレーリー地帯の小麦およびキャノーラ農業において同様の慣行が見られる一方、メキシコでは機械化トウモロコシ農業への移行が着実な需要増加に寄与している。訴訟は市場にとって重大なリスクをもたらしており、Bayerが市場から撤退した場合、係争中の案件が国内供給に影響を与える可能性がある。これに対処するため、ジョージア州で制定されたものをはじめとする州レベルの責任保護措置が、継続的な生産の確保を目的として講じられている。米国は最大の単一国市場であり続けており、不耕起農業を奨励するカーボンクレジットプログラムによって支えられている。これらのプログラムは、雑草抵抗性の増大により高用量およびタンクミックスの組み合わせが必要とされる中においても、植付け前グリホサート施用を持続させている。

アア太平洋グリホサート除草剤市場

アジア太平洋地域は、2031年までに6.90%のCAGRで最も速い地域成長を達成すると予測されている。中国では農薬使用量が約2億4,000万〜2億5,000万メトリックトンで安定しており、グリホサートは上位10位の有効成分の一つであり続けている。インドでは農薬バリューチェーンが拡大しており、農業者がコスト効率の高い雑草防除手法を採用するにつれ、ジェネリックグリホサートの使用量が増加している。インドネシア、ベトナム、タイなどの国々では、二期作を支援するための植付け前バーンダウン慣行の採用が進んでいる。オーストラリアでは、広域穀物農場において成熟しているものの安定した需要が見られ、投入物の施用を最適化する精密誘導システムによって支えられている。インドの規制環境は引き続き慎重であり、グリホサート登録の定期的な見直しや、環境擁護団体が地下水汚染への懸念を表明している地域における州レベルの規制が実施されている。

南米グリホサート除草剤市場

南米はグリホサート消費量において第2位にランクされており、これはに2025年に3億2,230万メトリックトンと予測されるブラジルの穀物収穫量が高い除草剤使用量を牽引していることによる。同地域では不耕起農業が3,500万ヘクタール以上に広がっており、植付け前の草本雑草防除においてグリホサートが不可欠となっている。アルゼンチンでは通貨問題により価格感応度が高まっているが、グリホサートへの依存度は低下していない。Syngentaがパウリニアに建設した6,500万米ドルの施設など、地域における技術的進歩は、高湿度環境下での効果を維持するための熱帯気候向け製剤開発に注力しており、長期的な市場成長を支えている。ブラジルのセラード地域では、牧草地およびサバンナの大豆農園への転換が続いており、植付け前バーンダウンおよび出芽後雑草防除におけるグリホサートの需要増加を牽引している。ブラジルおよびアルゼンチンの両国では、特にアマランサスおよびセイバンモロコシ(Sorghum halepense)などの種において雑草抵抗性が増大しており、農学者は残留性除草剤と機械的防除手法を組み合わせた総合的雑草管理プログラムの導入を推奨するようになっている。

規制環境

グリホサートに関する規制は地域ごとに異なる方向に進んでおり、定期的な科学的レビューに政治的な監視と訴訟リスクが組み合わさっている。欧州連合では、委員会実施規則(EU)2023/2660により承認が更新され、有効成分としての承認は2033年12月15日まで維持されており、EUの農薬規制枠組み(規則(EC)No 1107/2009)の下で継続的な監視が行われるとともに、EFSAとECHAが主導した2023-2024年の科学的議論で提起されたデータの不足にも注意が払われ続けている。

米国では、暫定決定の撤回を裁判所が命じたことを受けて、グリホサートは依然としてEPAの登録審査の対象となっており、登録者や下流の製剤業者にとって、タイミングとラベリングの結果が主要なコンプライアンス上の変動要因のままとなっている。ブラジルでは、三者体制(ANVISA、IBAMA、MAPA)が登録後の要件の更新を続けており、ANVISAは2026年5月に更新基準を公表し、農薬に使用される有効成分の毒性分類と参照用量を定めたことで、ラテンアメリカで活動する供給業者に対する文書化と管理上の要求がさらに増している。

競合環境

グリホサート除草剤市場は中程度の集中度を示しており、Bayer AG、Zhejiang Xinan Chemical Industrial Group Co., Ltd.、BASF SE、Syngenta Group Co., Ltd.、UPL Limitedなどの主要プレーヤーが原体生産の相当なシェアを占めています。Bayerの160億米ドルの訴訟引当金は、その市場ポジションに関して相当な不確実性をもたらしています。Bayerの潜在的な撤退は、製剤業者のサプライチェーンを大幅に混乱させ、川下メーカーに課題をもたらす可能性があります。

中国のメーカーは、厳格な環境監査に対応して施設の協調的な操業停止を実施しました。これらの措置は市場の過剰供給を効果的に削減し、業界内の価格安定に貢献しました。多様化した製品ポートフォリオを持つ企業はより大きな運営上の柔軟性を示しています。例えば、2025年にFMC Corporationがイソフレックス除草剤を欧州連合の3,000万ヘクタールの穀物作物に流通させるためにBayerと締結した戦略的パートナーシップは、新しい作用機序を既存のグリホサート施用と統合することに成功しました。

モダン・アグ・アライアンスなどの業界団体は、農業市場におけるグリホサートの継続的な利用可能性を確保するために科学に基づく規制評価を引き続き提唱しています。さらに、デジタル農業プラットフォームは、包括的なタンクミックスガイダンス、詳細な残留分析、高度なドリフト制御推奨などの機能を提供することで、グリホサート製品の価値提案を強化しています。これらの進歩は顧客関係を強化し、サプライチェーン全体にわたる持続可能性を促進しています。

グリホサート除草剤業界リーダー

Bayer AG

Zhejiang Xinan Chemical Industrial Group Co., Ltd.

BASF SE

Syngenta Group Co., Ltd.

UPL Limited

- *免責事項:主要選手の並び順不同

本レポートで取り上げたグリホサート除草剤市場企業

- Bayer AG

- Zhejiang Xinan Chemical Industrial Group Co., Ltd

- BASF SE

- Syngenta Group Co., Ltd.

- UPL Limited

- Corteva, Inc.

- FMC Corporation

- Nufarm Limited

- Albaugh LLC

- Zhejiang Jiangshan Agrochemical & Chemical Co., Ltd.

- Jiangsu Yangnong Chemical Group Co., Ltd. (Sinochem Holdings Corporation Ltd.)

- ADAMA Ltd.

- Bharat Rasayan Limited

- Jiangsu Good-Harvest Weien Agrochemical Co., Ltd.

- Anhui Huaxing Chemical Industry Co., Ltd.

市場機会と将来展望

機会分野は、単純な量的拡大よりも、サプライチェーンの安全性、製剤の差別化、農学的システムのニーズと結びつく傾向が強まっている。2026年2月、ホワイトハウスの指示は、元素状リンとグリホサート系除草剤の十分な供給を維持することの戦略的重要性を強調し、グリホサートの生産者および製剤業者にとって、上流統合と強靭な調達の価値を強化している。同時に、中国は2026年1月1日に発効した「一証一品一標準」農薬規制を通じて製品標準化を強化し、規制に準拠し文書が整った製品や、文書管理、バッチの一貫性、複数市場向けラベリングを扱える輸出業者・輸入業者にとっての機会を生み出している。

供給側では、新たな大規模増設とポートフォリオの再編が、競争上の位置づけと調達の選択を変化させている。2026年5月、貴州江山アグロサイエンス(Guizhou Jiangshan CropScience)は貴州省瓮安県における複合施設の建設を発表し、グリホサートイソプロピルアミン塩46% TKの年間生産能力を100,000トン追加することで、世界の購買者に対する規模に基づく価格設定と供給可能性の支援を目指している。米国では、バイエルが2026年7月にグリホサート事業をRuveon LLCに統合し、コモディティ性の高い製品ラインに対してより専門化された運営モデルを示すとともに、供給の継続性、製剤の一貫性、効率的な物流を重視する流通業者や大規模農業資材チャネルにとっての取引相手を明確化している。

グリホサート除草剤市場における最近の業界動向

- 2026年7月:バイエルは米国のグリホサート事業を、ミズーリ州セントルイスを拠点とする新設の専門会社Ruveon LLCに統合した。この一元化により、生産、価格設定、物流、市場展開の実行がグリホサート専用の独立構造の下で行われることになり、流通業者や大規模農業資材チャネルの供給契約や継続性リスク管理の方法が再構築されている。

- 2025年8月:BASFは、Corteva AgriscienceおよびM.S. Technologiesとの形質ライセンス契約を締結し、ブラジル向けに2,4-Dコリン、グリホサート、グルホシネートに耐性を持つ大豆形質スタックを開発・販売することとした。この契約は、スプレープログラムやタンクミックス戦略に組み込まれる複合除草剤耐性システムを支援するもので、主要な畝作物栽培面積において、グリホサートが他の作用機序と並んでどのように位置づけられるかに影響を与える。

- 2024年3月:EFSAとECHAは、グリホサートのEU再承認プロセス中にNGOが提出した科学的論拠に対応する技術報告書を公表した。再承認後の精査により、EU全域で活動する登録者や製剤業者にとって、管理、文書化、国レベルの使用制限が依然として注目され、コンプライアンスコストと製品ポートフォリオの決定に影響を与えている。

グリホサート除草剤市場 レポートの範囲と調査方法論

市場の定義と範囲

本調査では、農業用途および非農業用途における除草に使用される、原体および製剤としてのグリホサート系除草剤の販売価値を市場として対象とする。市場規模は、製品がメーカーまたは主要な製剤業者から出荷される時点で算出されている。

適用範囲の除外事項:グリホサートが製剤の50%未満である複数有効成分製剤は除外している。混合ルールにより、これを含めると二重計上によって合計が過大になる可能性があるためである。

セグメンテーション概要

- 作物タイプ別

- 穀物・シリアル

- 豆類・油糧種子

- 果物・野菜

- 商業作物

- その他の作物

- バイオテクノロジー採用別

- GM作物

- 非GM作物

- 製剤別

- 液体

- 乾燥

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- フランス

- イタリア

- スペイン

- 英国

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、グリホサートの使用強度に影響を与える栽培面積、作付パターン、除草の実践に関するファクトベースの構築から始まる。作物および土地利用統計にはFAOSTATなどの公開資料を用い、作付面積や農業投入資材の動向にはUSDAや他の農業省庁のデータを用い、購買力の変化を反映するマクロ指標には世界銀行のデータを用いている。

価格設定と供給側の実態を確認するために、UN Comtradeなどの通関・貿易関連の刊行物を確認し、米国EPAや欧州委員会などの規制当局による農薬登録および残留基準の更新情報も参照している。また、企業の開示資料、年次報告書、投資家向け説明資料から出荷量やマージンの傾向を確認し、可能な場合には有料データベースを参照して企業財務、特許、出荷・貿易シグナルの情報を得ている。ここに挙げたソースは例示であり、データ収集、相互確認、および内容の明確化のために、他にも多くの公開文書やデータセットが検討されている。

一次インタビューおよび調査

一次調査は、文献調査に基づく仮定を検証し、標準的な施用量、代替除草剤への切り替え行動、季節によるチャネル価格の変動に関するギャップを補うために用いられる。APAC、EMEA、アメリカ地域のメーカー・製剤業者、流通業者、農学専門家、大規模農業経営者、調達担当チームに聞き取りを行い、需要プール、価格設定の論理、採用シグナルが地域ごとに整合するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:29% | CXO:15% | APAC:43% |

| ミドルティア:53% | 機能/部門責任者:34% | EMEA:34% |

| 中小プレイヤー:18% | マネージャー:51% | アメリカ地域:23% |

市場規模算定と予測

コアモデルは、トップダウンとボトムアップの論理を実用的な形で組み合わせて用いている。まず、主要な作物システムにおける除草剤処理面積と平均施用強度を結びつけて需要プールを再構築し、これを標準的な濃度と使用量を用いて有効成分および製剤相当の需要に変換する。次に、その需要に対して、チャネル構造と通貨のタイミングに合わせた地域別の平均販売価格帯を用いて価格を付与する。

総額を現実的なものに保つため、市場参加者が一貫して指摘する少数の変数を追跡している。具体的には、グリホサート耐性作物システムの作付面積、播種前および出芽後の処理方法、気象要因による再施用リスク、ジェネリック品の供給可能性、そして作物用途と非作物用途間の使用シフトを引き起こす規制上の制約などである。結果は、サンプリングされたサプライヤーの出荷量の開示、貿易方向のシグナル、流通業者チャネルの確認など、選択的なボトムアップ検証によって裏付けられている。説明可能だが十分に測定されていないギャップについては、単一の技術的関係を無理に適用するのではなく、モデルへの入力値を調整している。

予測は、想定される栽培面積の傾向、価格の方向性、政策シグナルを軸としたシナリオ分析によって行われる。シナリオは、今後数シーズンについて一次専門家との仮定の確認を経て絞り込まれる。小規模な国でデータが乏しい場合には、作物面積やヘクタール当たりの投入資材支出などの代理指標を用い、その後、示唆されるヘクタール当たりの使用量を検証することで、モデルが非現実的な消費量に偏らないようにしている。

データ検証と更新サイクル

数値を確定する前に、算出結果は作物栽培面積の変化、貿易フローの方向性、観測された価格変動といった独立したシグナルと比較検証され、総額が市場の実態と矛盾しないようにしている。異常値は二次確認で見直され、規制変更や供給の混乱といった明確な要因で説明できない急変については、仮定を再確認し、必要に応じてソースに再度問い合わせて変化を確認する。

複数段階の review プロセスが行われ、手法、入力値、計算結果は承認前に別のアナリストによって確認され、地域間で単位の一貫性が保たれているかも検証される。レポートは年次で更新され、大規模な政策措置、大幅な生産能力の変化、原材料の異常な変動といった重要な事象が発生した場合には、随時の更新が行われる。提出前には最終的な更新作業が行われ、クライアントには公開時点で入手可能な最新の見解が提供される。

Mordor Intelligenceによるグリホサート系除草剤市場規模と他の公表推計との比較

グリホサートに関して公表されている市場規模は、調査ごとに範囲と算定時点が異なるため、しばしば一致しない。差異は通常、値がメーカー段階で計上されているか小売に近い段階で計上されているか、複数有効成分ブレンドが完全に含まれているかどうか、そして地域ごとの価格がどのように変換・平均化されているかによって生じる。

最も大きな差異は、原体を隣接する除草剤カテゴリーと混同している場合や、有効成分の割合を確認せずに混合製剤を計上している場合に生じやすく、この場合、同じリットル数がクラスをまたいで二重に計上される可能性がある。もう一つの一般的な要因は価格曲線であり、一部のモデルは単一の世界的な価格トレンドを適用する一方、他のモデルはチャネルからの情報や貿易シグナルを用いて地域別の価格を再構築しており、入力コストが変動している場合には基準年の選択も重要となる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論上のギャップ |

|---|---|---|

| Mordor Intelligence | 11.48億米ドル(2026年) | |

| グローバルコンサルティング会社A | 9.07億米ドル(2024年) | より早い基準年と、広範な「グリホサート」という枠組みを用いており、メーカー段階での売上と後段のチャネルによる価格上乗せを明確に区別していない可能性があり、複数有効成分製剤に関するしきい値ルールも明示していない。 |

| 業界出版社B | 8.98億米ドル(2024年) | 推計は2023年を基準年とし、2030年までよりなめらかな価格・成長経路を適用しているため、実現販売価格に影響を与える短期的な価格変動や地域別の構成変化を過小評価する可能性がある。 |

この表は、基準年の設定とブレンドの取り扱いが、公表値間の差異の多くを生んでいることを示唆している。グリホサートが構成の一部にとどまる複数有効成分製剤を除外し、メーカーまたは主要製剤業者の出荷時点で価値を計上することで、モデルは再現可能な入力に基づくものとなり、Mordor Intelligenceも同じルールをここで適用している。

レポートで回答されている主要な質問

2026年のグリホサート除草剤市場の規模はどのくらいですか?

市場は2026年に114億8,000万米ドルを生み出し、2031年までに155億8,000万米ドルに達すると予測されています。

グリホサート製品に対する需要を最も生み出している作物タイプはどれですか?

穀物・シリアルが2025年に44.0%の収益シェアでリードしており、主にグリホサート耐性大豆とトウモロコシの広範な採用によるものです。

訴訟リスクはサプライヤー戦略にどのような影響を与えていますか?

ブランドメーカーは州の責任保護法を支持し、リスクエクスポージャーを管理するために小売販売を制限する可能性があり、ジェネリック品のシェア拡大の機会を開く可能性があります。

カーボンクレジットはグリホサート需要においてどのような役割を果たしていますか?

カーボン支払いの対象となる不耕起耕作面積は雑草防除にグリホサートを使用しており、北米および欧州のプログラムにおける基礎的な使用を強化しています。

最終更新日: