脂肪族アルコール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

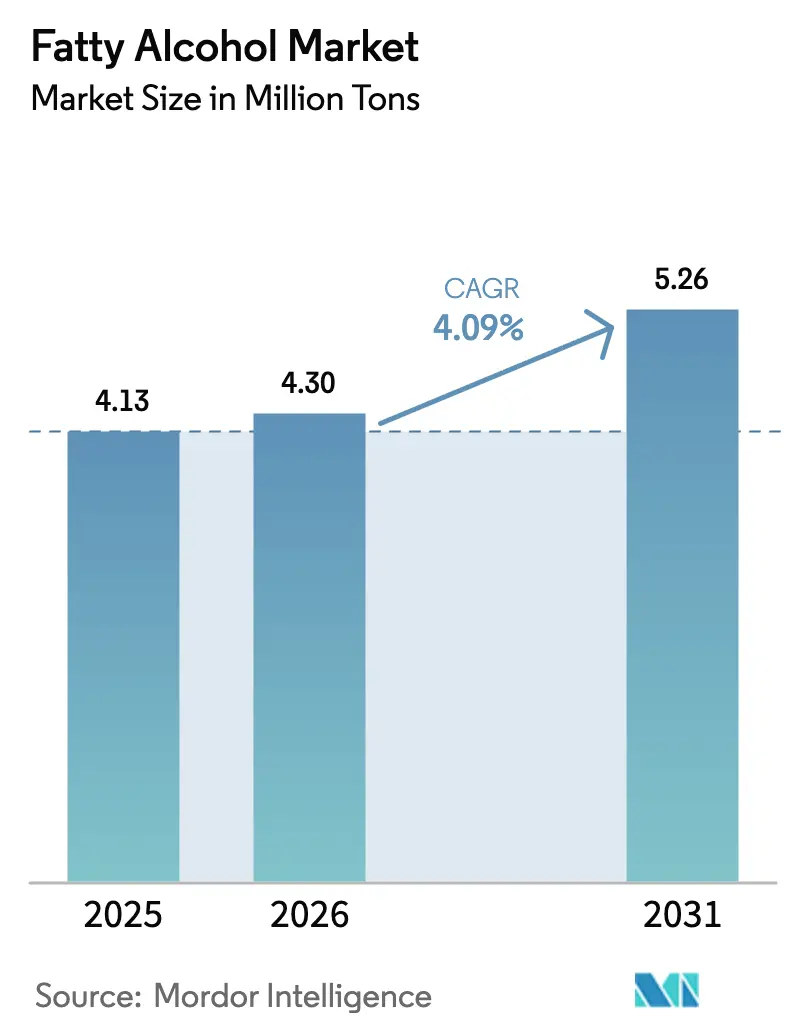

| 市場取引高 (2026) | 4.30 百万トン |

| 市場取引高 (2031) | 5.26 百万トン |

| 成長率 (2026 - 2031) | 4.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脂肪族アルコール市場分析

脂肪族アルコール市場規模は2025年に413万トンと評価され、2026年の430万トンから2031年には526万トンに達すると推定され、予測期間(2026年~2031年)における年平均成長率は4.09%となっています。天然原料は2025年の数量において引き続き優位を保っているものの、エチレンコストが1ガロン当たり0.20米ドルを下回り、ラウリン油プレミアムが75%を超える地域では石油化学ルートがシェアを獲得しており、合成設備への経済的優位性が傾いています。日用消費財における処方変更の勢い、パーソナルケアのプレミアム化の進展、生分解性潤滑剤に関する規制上の推進力が、需要の主要な触媒となっています。アジア太平洋地域は、インドネシアの広大な油脂化学の基盤と、パーム油への依存を回避する中国の石炭由来合成ガス経路を背景に成長をリードしています。一方で、原料裁定取引、東南アジアにおける過剰設備、次世代ルートにおける未解決の技術的課題が、業界マージンに変動をもたらしています。競争戦略は大きく分岐しており、東南アジアの天然アルコール生産者は特殊グレードへの川下統合を進める一方、欧州および北米のサプライヤーは石油化学アルコールに対するEUDR(EU森林破壊規制)の適用除外を活用し、森林破壊に敏感なセグメントでシェアを獲得しています。

主要レポートのポイント

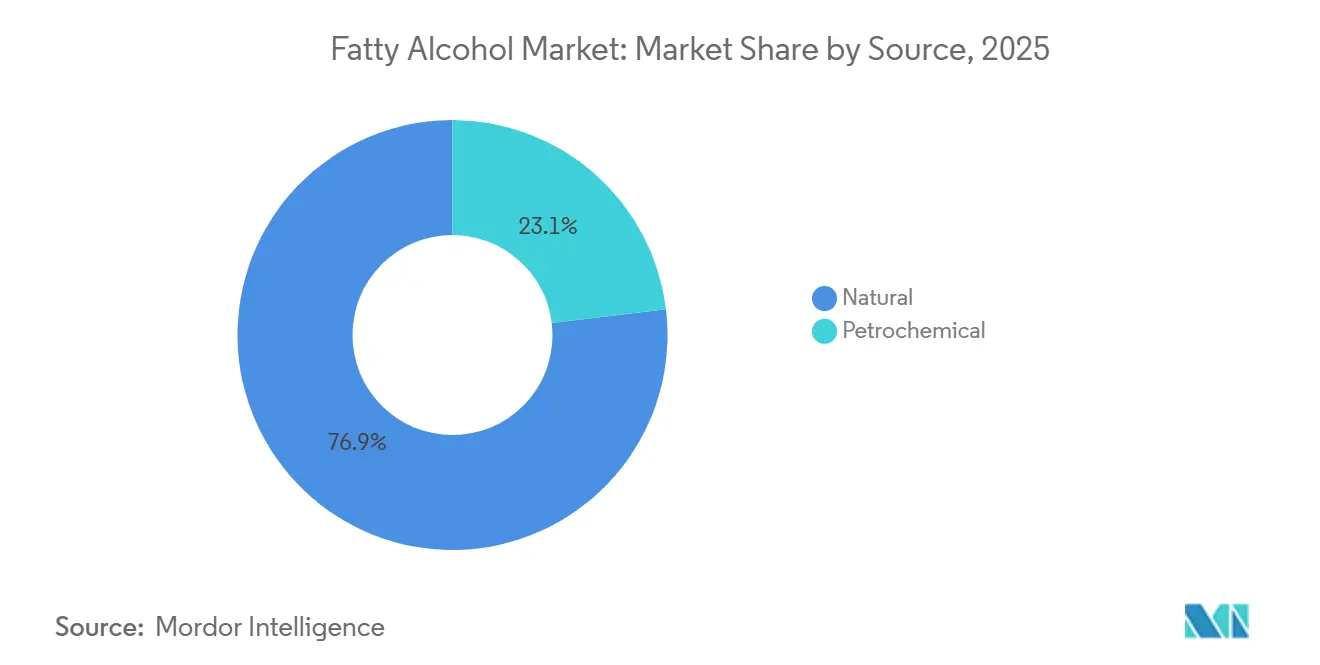

- 原料別では、天然アルコールが2025年の数量の76.91%を占め、石油化学ルートは2031年にかけて年平均成長率4.39%で拡大しています。

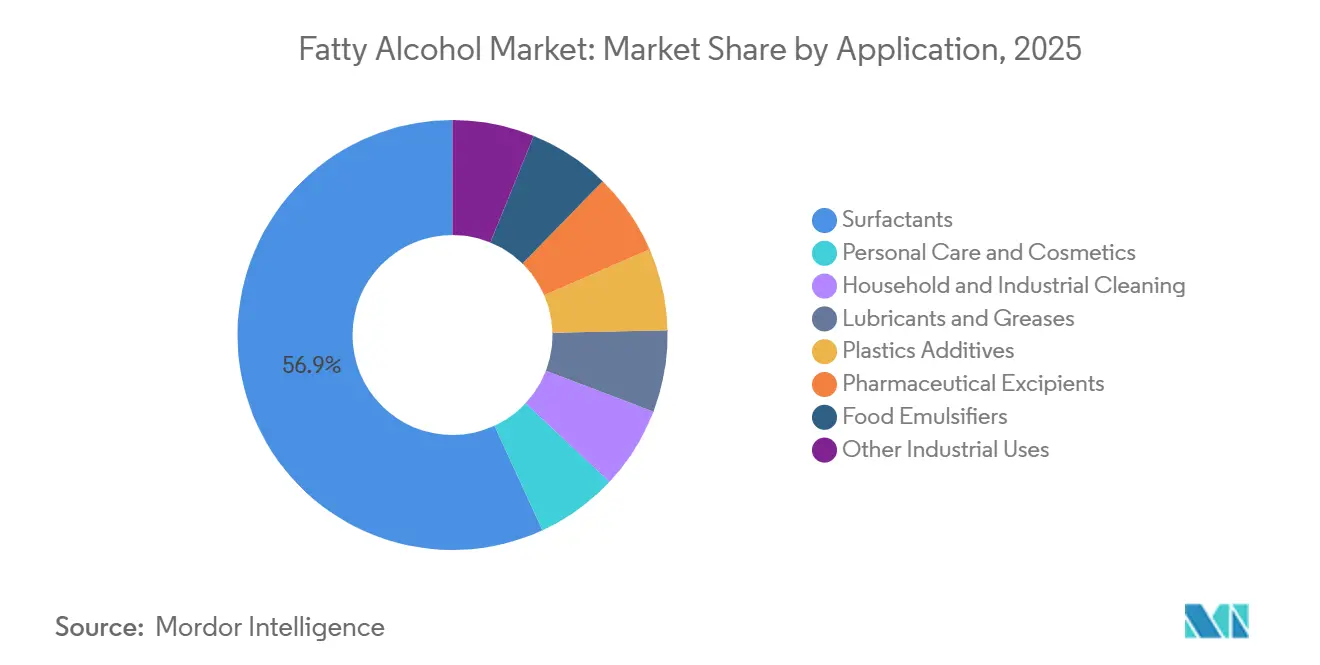

- 用途別では、界面活性剤が2025年の数量の56.88%を占め、パーソナルケアは2031年にかけて年平均成長率4.72%で拡大する見込みです。

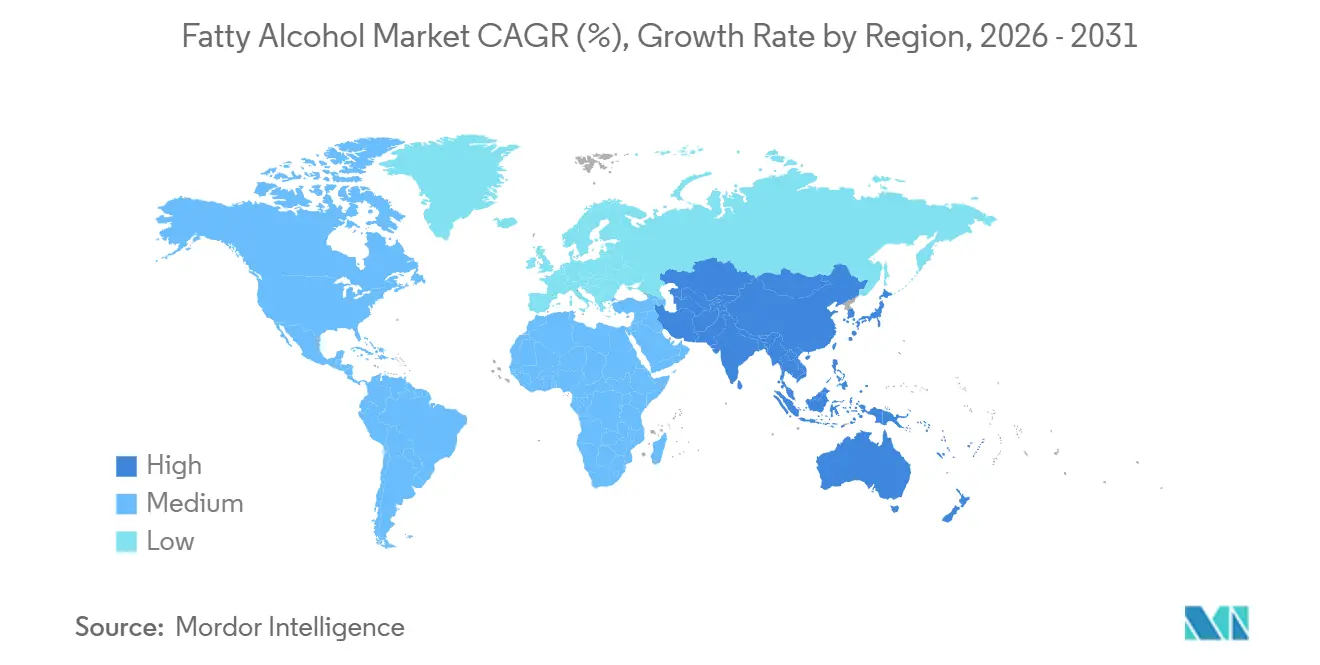

- 地域別では、アジア太平洋地域が2025年の脂肪族アルコール市場規模の44.28%を占め、2031年にかけて年平均成長率5.09%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の脂肪族アルコール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 日用消費財セクターにおける界面活性剤需要の急増 | +1.8% | アジア太平洋地域を中核とするグローバル、中東・アフリカへの波及 | 中期(2~4年) |

| 硫酸塩フリーのパーソナルケア製品ラインへのシフト | +1.2% | 北米および欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 生分解性潤滑剤に関する規制上の推進力 | +0.7% | 北米および欧州の海洋セクター | 長期(4年以上) |

| 医薬品グレード需要の増加 | +0.4% | 北米および欧州、インドでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

日用消費財セクターにおける界面活性剤需要の急増

脂肪族アルコールエトキシレートを基盤とする非イオン界面活性剤は2024年の世界界面活性剤使用量の40%を占め、日用消費財大手は硬水性能を向上させるためにアニオン比率を削減しています[1]アメリカ洗浄協会、「2024年界面活性剤トレンド」、cleaninginstitute.org。Procter & Gambleの特許出願は、1本当たりの脂肪族アルコール配合量を最大20%増加させた硫酸塩フリーシャンプーを明らかにしています。アジア太平洋地域が震源地であり、可処分所得の上昇に牽引された都市部の洗剤消費量はすでに1人当たり8kgを超えています。バイオ界面活性剤のスケールアップの遅れにより、脂肪族アルコールエトキシレートは1トン当たり1,500米ドルを下回る水準に抑えられており、コスト優位性が強化されています。東南アジアの生産者は原料確保のためにパーム核搾油への後方統合を進めていますが、この戦略は2024年に発効したEU森林破壊規制へのエクスポージャーを高めるリスクをはらんでいます[2]欧州委員会、「EU森林破壊規制」、ec.europa.eu。

硫酸塩フリーおよびマイルドなパーソナルケア処方へのシフト

硫酸塩フリーのパーソナルケア製品は2024年に従来品の2倍の速度で成長し、皮膚科学的懸念とソーシャルメディアによる拡散が後押ししました。このトレンドは、エモリエント性が評価されるC16~C18アルコールと、マイルドな洗浄基剤においてコ界面活性剤として機能するC12~C14アルコールの需要を押し上げています。EU化粧品規制は硫酸塩フリーの表示を義務付けていないものの、積極的な処方変更はブランドリスク管理の一環となっています。ClariantによるLucas Meyer Cosmeticsの8億1,000万米ドルでの買収は、「クリーンビューティー」訴求を可能にする特殊成分ポートフォリオに支払われるプレミアム評価額を示しています。カテゴリーを超えた採用はボディウォッシュやフェイシャルクレンザーにも広がり、予測期間中に脂肪族アルコールのアドレサブル市場をおよそ12~15%拡大させています。

生分解性潤滑剤に関する規制上の推進力

米国環境保護庁の2024年船舶一般許可は、スターンチューブ潤滑剤に対して28日以内に60%の生分解性を達成することを義務付けており、この仕様は鉱物油よりも脂肪族アルコールエステルの方が容易に満たすことができます。並行するEUエコラベル規則は生物由来炭素を50%以上とすることを要求しており、海洋および油圧システムを脂肪族アルコールエステルへと誘導しています。採用状況は一様ではなく、東南アジアおよび中東におけるコンプライアンス監視は依然として限定的であり、世界的な普及を抑制しています。産業用OEMは将来の保証を確保するためにエステル流体の事前認定を進めており、より厳格な規制義務化に先行して需要を引き出しています。

医薬品用途からの需要増加

脂肪族アルコールは徐放性錠剤における疎水性賦形剤として機能し、凍結乾燥中のタンパク質を安定化させますが、ICH Q3Eに基づく抽出物・溶出物のハードルにより、消費者セグメントと比較して採用は遅れています。セトステアリルアルコールは水酸基価および重金属に関する欧州薬局方基準に適合しており、経口固形製剤における幅広い使用を可能にしています。徐放性マトリックスにおけるグリセリルベヘネートに関するFDA GRAS通知895は規制上の明確性を示しており、革新者が脂質ベースのデリバリーシステムを活用する動機付けとなっています。医薬品グレードでは微量金属管理の厳格さから石油化学由来の供給が好まれる一方、天然原料はパーム油精製を通じた汚染リスクを抱えています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ラウリン油およびエチレン原料価格の変動 | –1.1% | グローバル、アジア太平洋地域の天然アルコール生産者に深刻 | 短期(2年以内) |

| 東南アジアの天然アルコール設備における過剰能力 | –0.6% | マレーシア、インドネシア、タイ | 中期(2~4年) |

| CO₂由来アルカンの接触水素化分解における技術的課題 | –0.4% | グローバルな研究開発センター、欧州および中国での初期パイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ラウリン油およびエチレン原料価格の変動

パーム核油価格は、エルニーニョがインドネシアおよびマレーシアの収量を圧迫した後、2025年3月に前年比75%急騰して1トン当たり2,063.59米ドルに達し、原料は天然アルコール生産コストの最大70%を占めています。米国のエタンは2024年を通じて1ガロン当たり0.20米ドルを下回る水準を維持し、米国のチーグラー法プラントと高いブレント価格にさらされた欧州のナフサクラッカーとのコスト格差を拡大させました。中国の石炭から合成ガスへの経路は、Zhejiang Jiahuaをラウリン油とエチレン双方の価格変動から保護しており、地域間のコスト非対称性を浮き彫りにしています。ヘッジ慣行が限定的であり、油脂化学企業の30%しかパーム核油価格を固定していないため、マージンは年間40%の変動にさらされています。

東南アジアの天然アルコール設備における過剰能力

インドネシアの油脂化学の銘板能力は年産2,300万トンを超える一方、地域需要の伸びは年率3%を下回っており、ラウリン油コストの上昇にもかかわらず2025年下半期にマージンを侵食する価格競争を引き起こしています。上流資産を持たない小規模な非統合プレーヤーが最も深刻な圧迫に直面しており、KLKが中国での設備を50万トン/年に拡張し、パーソナルケアの高マージングレードを目指したC16~C18特殊アルコールに注力する動きを促しています。EU森林破壊規制はRSPO認証原料に1トン当たり50~80米ドルのコンプライアンスコストを加算しますが、欧州のバイヤーは森林破壊審査から自由な石油化学アルコールを好む傾向があり、東南アジアの輸出をさらに圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:石油化学ルートが市場シェアを拡大

天然原料は2025年の数量の76.91%を供給しましたが、石油化学ルートは米国の1ガロン当たり0.20米ドル未満のエタンと中国の石炭合成ガス経済性を背景に、2031年にかけて年平均成長率4.39%で脂肪族アルコール市場を上回るペースで成長すると予測されています。SasolはEUDR適用除外の合成グレードを明示的に販売しており、この価値提案は森林破壊審査を懸念する欧州の洗剤処方業者に響いています。天然原料生産者はRSPOおよび再生可能エネルギーの認証で対抗していますが、コモディティ界面活性剤セグメントでは価格が産地を凌駕しています。新興のバイオルートは第三の道を提供しており、BASFのCO₂からメタノールへのパイロットとYanchang Petroleumの年産15万トンのフィッシャー・トロプシュデモは、いずれもパーム油と化石エチレン双方から脂肪族アルコール生産を切り離すことを目指していますが、商業化はカーボンクレジット経済性にかかっています。

天然アルコールは界面活性剤用途における脂肪族アルコール市場シェアで優位を維持しています。数量を守るため、東南アジアのプレーヤーは特殊用途への投資を進めており、エモリエントグレードのセチルアルコールおよびステアリルアルコールはC12~C14洗剤グレードに対して30%のプレミアムを獲得しています。一方、石油化学生産者は効率向上を追求しており、米国ガルフコーストのサイトは安価なシェールエタン原料とガルフの物流を活用し、長い航路にもかかわらずマレーシアの輸出業者よりも低い着地コストでラテンアメリカに供給しています。

用途別:プレミアム化がパーソナルケアを押し上げ

界面活性剤は2025年の需要の56.88%を占め、洗剤および業務用洗浄の数量を支えていますが、パーソナルケア製品ラインは年平均成長率4.72%を記録し、脂肪族アルコール市場を上回る見込みです。硫酸塩フリーのシャンプーおよびコンディショナーは1単位当たり15~20%多くの脂肪族アルコールを使用し、小売価格で20~30%のプレミアムを獲得しており、ブランドオーナーが高い原料コストを吸収することを可能にしています。業務用ランドリーは濃縮液体への処方変更を進めており、同等の洗浄効果を低用量で達成するために脂肪族アルコールエトキシレートの投与量を8~10%増加させています。

潤滑剤およびグリースは脂肪族アルコール市場規模の小さなスライスを占めていますが、規制上の追い風を享受しています。米国環境保護庁およびEUの基準は海洋および油圧流体を脂肪族アルコールエステルへと誘導しており、高温自動車用オイルは依然として鉱物油の領域にとどまっています。プラスチック添加剤、医薬品賦形剤、食品乳化剤は合計で数量の10%未満を占めていますが、より高いマージンを提供しています。BaerlocherのグローバルなステアレートのPVC安定化需要を対象とした拡張と、医薬品グレードの脂肪族アルコールは厳格なバッチトレーサビリティおよび重金属制限により供給が逼迫しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年の数量の44.28%を占め、2031年にかけて年平均成長率5.09%を記録すると予測されており、脂肪族アルコール市場の震源地となっています。中国は年産500万トン超の油脂化学設備を稼働させており、Zhejiang Jiahuaの年産20万トンの石炭合成ガスプラントは東南アジアの天然アルコール供給者とのコストパリティを達成しています。Yanchang Petroleumのフィッシャー・トロプシュパイロットは原料リスクをさらに分散させ、中国の生産者をラウリン油とエチレンの価格変動から保護する可能性があります。インドの需要成長は消費主導であり、Godrejは65カ国に輸出しながらも医薬品グレードのアルコールを輸入しており、品質グレードの供給ギャップを示しています。日本と韓国は技術輸出国であり続けており、Kaoの独自アルコキシル化ラインはプレミアムパーソナルケアに対応しています。膨大な設備にもかかわらず、ASEAN供給者は中国および米国の合成原料が着地コストを下回ることで価格圧力に直面しています。

北米は2025年の世界数量の約5分の1を占めました。シェール由来のエタン生産量は平均日量280万バレルを維持しており、1百万英熱量単位当たり3米ドル未満の原料コストを支え、ガルフコーストのチーグラー法プラントのコスト優位性を確固たるものにしています。ShellのMonacaクラッカー拡張は米国東部のエタンバランスを引き締めましたが、ラテンアメリカへの輸出向け合成設備も追加しました。米国環境保護庁の潤滑剤規制と硫酸塩フリーのパーソナルケア採用が成長を支えていますが、アジア太平洋地域の成長率を下回っています。

欧州は2025年の脂肪族アルコールの消費において重要な位置を占めました。洗剤消費は飽和状態にある一方、特殊品の成長は豊富であり、2027年稼働予定のBASFのバイオメタノールアルコレートユニットは、天然輸入品に対してEUDRコンプライアンスが障壁を高める高純度ニッチを標的としています。Sasolの石油化学グレードは森林破壊規制を回避できるため、容易に買い手を見つけています。北欧の海運会社は海洋潤滑剤の転換をリードしており、IFF-KemiraのフィンランドにおけるEUR 1億3,000万のバイオポリマー投資が支援しています。

南米および中東・アフリカでは脂肪族アルコールの需要が増加しています。ブラジルのバイオディーゼルブームは水素化用のグリセリン流を供給していますが、設備が需要に追いつかず、脂肪族アルコール中間体の輸入を促しています。サウジアラビアはAramcoからの有利なエタンを活用しており、SABICは余剰オレフィンをアジア輸出向けの合成アルコールに転換しています。サハラ以南のアフリカは規模が小さいものの、Sasolの地域的な事業基盤によって供給されています。

競合状況

脂肪族アルコール市場は中程度に分散しており、多くの地域および国際的なプレーヤーが市場で事業を展開しています。KLKのような天然アルコール大手はパーム油原料を確保するための後方統合を強化しています。技術集約度は高まっています。BASFはヒマシ由来の2-オクチルアクリレートを商業化し、再生可能C8アルコールの準備が整っていることを示しましたが、インドおよびブラジルにおけるヒマシ栽培面積の制限が急速なスケールアップを妨げています。REACHの水生毒性更新は処方の余地を狭め、生産者をより高純度の誘導体へと誘導しています。

脂肪族アルコール産業のリーダー企業

KLK OLEO

Wilmar International Ltd.

Sasol

BASF

Musim Mas

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:BASFはAcies Bioと連携し、脂肪族アルコール合成に供給するCO₂からメタノールへの発酵技術の追求に取り組み、パイロット試験は2025年に設定され、商業展開はカーボンクレジット価格に依存しています。

- 2024年7月:KLK Oleoは張家港の設備を年産50万トンに引き上げ、パーソナルケア処方向けのC16~C18特殊アルコールに注力を再集中しました。

世界の脂肪族アルコール市場レポートの調査範囲

脂肪族アルコールは一般的に、天然の脂肪および油脂から生成される炭素数4~6から22~26の高分子量直鎖第一級アルコールです。脂肪族アルコールの伝統的な原料は主に各種植物油であり、依然として大規模な原料として使用されています。脂肪族アルコールは石油化学原料からも製造されます。チーグラー法では、エチレンをトリエチルアルミニウムを用いてオリゴマー化した後、空気酸化を行います。

脂肪族アルコール市場は原料、用途、地域別にセグメント化されています。原料別では、市場は天然原料と石油化学原料にセグメント化されています。用途別では、市場は界面活性剤、パーソナルケアおよび化粧品、家庭用および工業用洗浄、潤滑剤およびグリース、プラスチック添加剤、医薬品賦形剤、食品乳化剤、その他工業用途にセグメント化されています。本レポートは主要地域の15カ国における脂肪族アルコール市場の市場規模と予測も網羅しています。各セグメントの市場規模と予測は数量(トン)で行われています。

| 天然 |

| 石油化学 |

| 界面活性剤 |

| パーソナルケアおよび化粧品 |

| 家庭用および工業用洗浄 |

| 潤滑剤およびグリース |

| プラスチック添加剤 |

| 医薬品賦形剤 |

| 食品乳化剤 |

| その他工業用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 原料別 | 天然 | |

| 石油化学 | ||

| 用途別 | 界面活性剤 | |

| パーソナルケアおよび化粧品 | ||

| 家庭用および工業用洗浄 | ||

| 潤滑剤およびグリース | ||

| プラスチック添加剤 | ||

| 医薬品賦形剤 | ||

| 食品乳化剤 | ||

| その他工業用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

脂肪族アルコール市場の現在の数量と予測成長率は?

市場は2026年に430万トンに達し、2031年には526万トンに達すると予測されており、年平均成長率4.09%を反映しています。

最も急速に拡大している用途セグメントはどれですか?

パーソナルケアは2031年にかけて年平均成長率4.72%でリードしており、硫酸塩フリーのシャンプーおよびコンディショナーが脂肪族アルコールの配合量を増加させています。

持続可能性への懸念にもかかわらず、石油化学由来の脂肪族アルコールがシェアを拡大している理由は何ですか?

米国の1ガロン当たり0.20米ドル未満のエタンと石炭合成ガス原料が生産コストを低下させ、欧州においてEUDR適用除外のポジショニングを可能にしています。

規制は潤滑剤需要をどのように形成していますか?

米国環境保護庁の船舶一般許可とEUエコラベル規則は高い生分解性を要求しており、海洋および油圧システムを脂肪族アルコールエステルへと誘導しています。

将来の需要に最も貢献する地域はどこですか?

中国とインドを中心とするアジア太平洋地域は、日用消費財およびパーソナルケア消費の増加を背景に、2031年にかけて年平均成長率5.09%を記録する見込みです。

供給を混乱させる可能性のある技術的進歩は何ですか?

BASFのCO₂からメタノールへのルートとYanchang Petroleumの石炭合成ガスフィッシャー・トロプシュユニットは、2027年以降に原料に依存しない合成設備をもたらす可能性があります。

最終更新日: