アフリカタンパク質市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 2.30 十億米ドル |

| 市場規模 (2031) | 2.93 十億米ドル |

| 成長率 (2026 - 2031) | 4.93% CAGR |

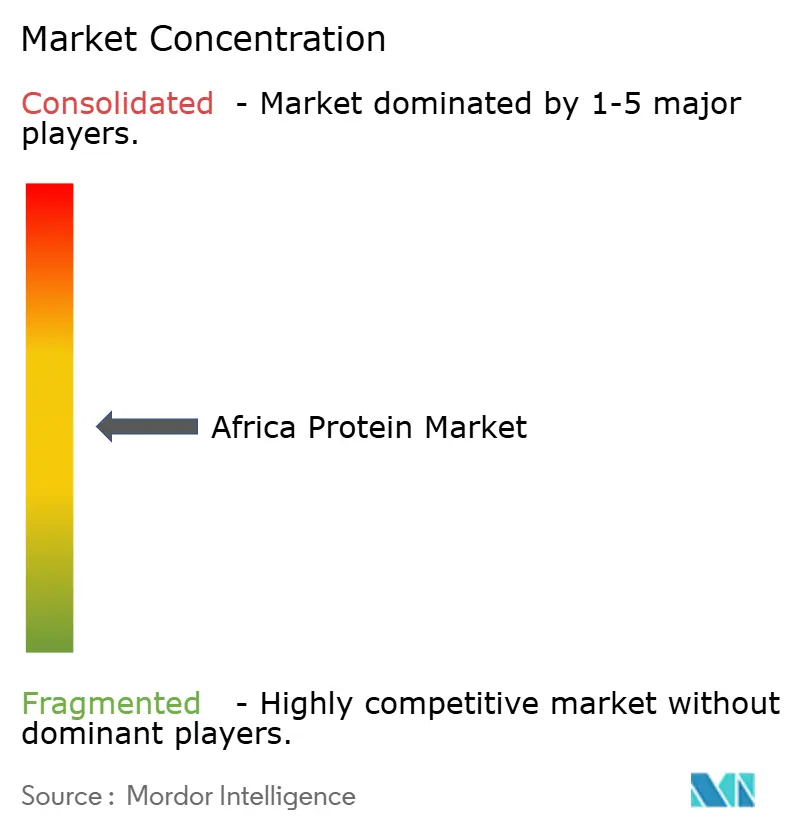

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカタンパク質市場分析

アフリカタンパク質市場の規模は2026年に23億USDと推定され、2031年には29億3,000万USDに達する見込みで、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は4.93%です。急速な都市化、拡大する中間層、および政府の栄養プログラムが消費者をより高タンパク質の食事へと誘導しており、抽出・発酵技術の向上が現地の供給選択肢を広げ続けています。動物由来原料が依然として数量を主導していますが、生産者が飼料・土地・水の制約を回避しようとする中で、微生物性および昆虫由来の代替タンパク質が台頭しています。加水分解物は他の形態を上回るペースで成長しており、乳幼児用調製乳およびスポーツ回復向けブランドが急速な吸収性と低アレルゲン性を重視しているためです。食品・飲料メーカーが需要の大半を吸収していますが、ジムカルチャーがヨハネスブルクからナイロビへと広がる中で、栄養補助食品およびスポーツ栄養が最も急速に拡大しています。競争の激しさは中程度であり、多国籍企業が南アフリカとナイジェリアに集中し、地域のスタートアップ企業が微生物性および昆虫性タンパク質においてニッチな市場を埋めています。

主要レポートの要点

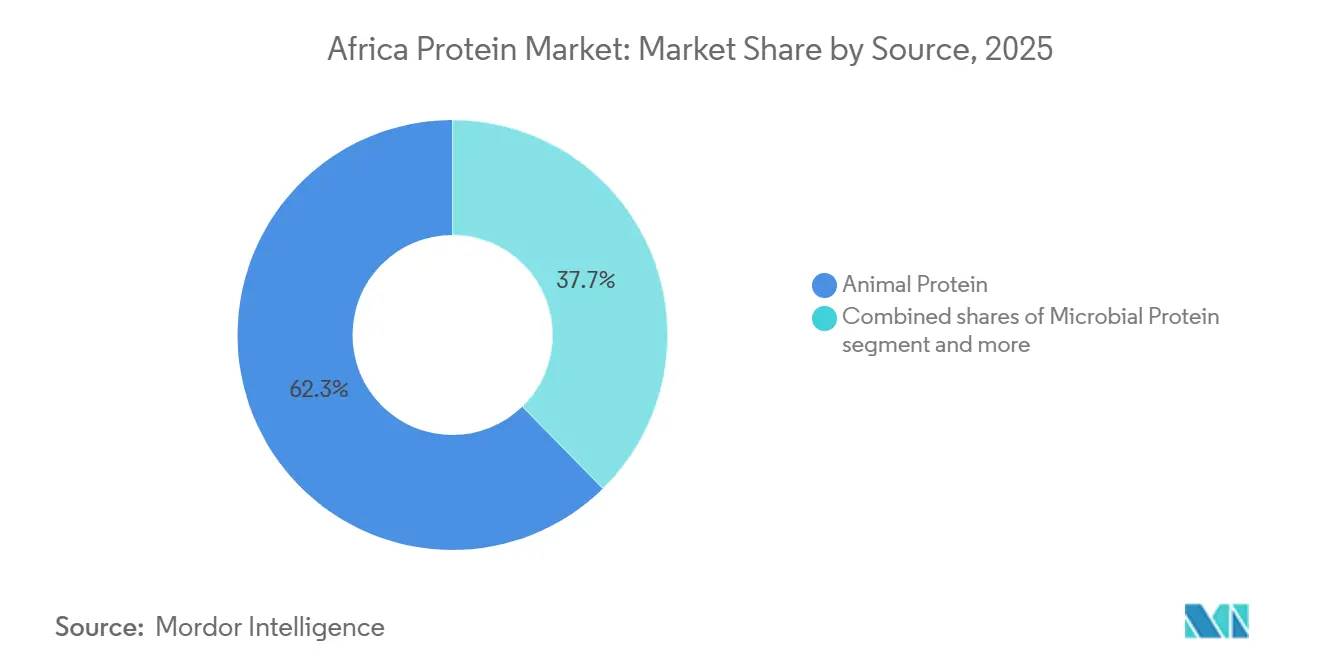

- 供給源別では、動物性タンパク質が2025年の収益シェアの62.34%を占め首位に立ち、微生物性タンパク質が最も急成長しており、2031年にかけて年平均成長率(CAGR)5.03%で拡大しています。

- 形態別では、加水分解物が2025年のアフリカタンパク質市場シェアの58.67%を占め、2031年にかけて年平均成長率(CAGR)5.67%で拡大する見込みです。

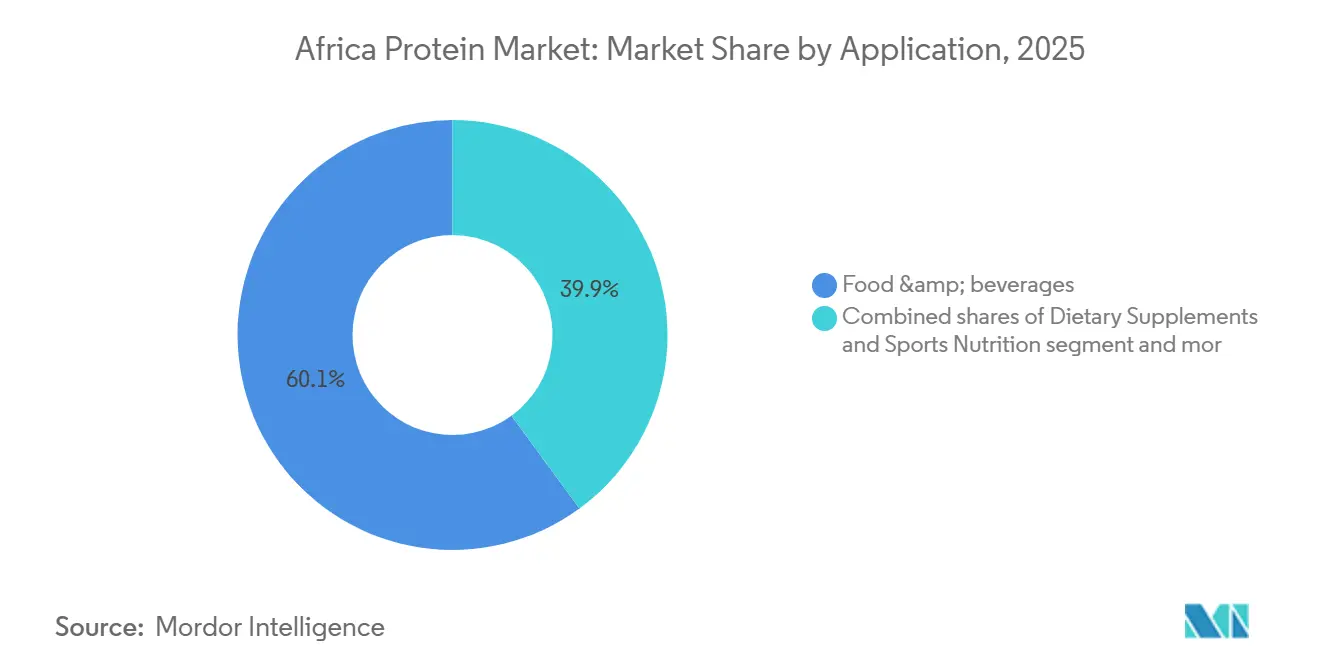

- 用途別では、食品・飲料が2025年の消費量の60.03%を占め、栄養補助食品およびスポーツ栄養が2031年にかけて最高の年平均成長率(CAGR)6.32%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカタンパク質市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アフリカの消費者における健康意識の高まり | +1.2% | 汎アフリカ的、特に南アフリカ、ケニア、ナイジェリアの都市中心部において最も強い | 中期(2〜4年) |

| フィットネスおよびスポーツ栄養トレンドの普及拡大 | +0.8% | 南アフリカ、ケニア、ナイジェリア、エジプトの主要都市圏および第二都市へのスピルオーバー | 中期(2〜4年) |

| 食品・飲料産業の利用拡大 | +1.5% | ナイジェリア、南アフリカ、エジプト、ケニア、ガーナ、コートジボワールで新興 | 短期(2年以下) |

| タンパク質抽出プロセスにおける技術的改善 | +0.6% | 南アフリカとケニアが生産ハブ、東アフリカおよびアフリカ南部全体への技術移転 | 長期(4年以上) |

| クリーンラベルおよび天然タンパク質原料への需要 | +0.5% | 都市部の南アフリカ、ケニア、ナイジェリア、北アフリカでの段階的な普及 | 中期(2〜4年) |

| タンパク質豊富食品の小売浸透率の向上 | +0.7% | 南アフリカ、ケニアの近代的流通チャネル、西アフリカの伝統的チャネル | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

アフリカの消費者における健康意識の高まり

都市化は2025年にアフリカ人口の43%に達し、デジタルチャネルや政府の健康キャンペーンを通じて栄養に関するメッセージが急速に広まる集中した市場が形成されています[1]出典:世界銀行、「世界経済は歴史的な不確実性の中でも回復力を示す」、worldbank.org 。非感染性疾患(NCD)が死亡率の37%を占めるようになり、ケニア、南アフリカ、エジプトの保健省が学校給食プログラムや補助付き主食へのタンパク質強化基準を義務付けるよう促しています[2]出典:WHO(世界保健機関)、「非感染性疾患」、who.int。この規制上の後押しは、FAO(国際連合食糧農業機関)が記録した消費者行動の変化と重なっており、年収5,000USD以上の世帯は2024年から2025年にかけてタンパク質への支出を18%増加させ、従来の穀物中心の食事よりも乳製品、卵、植物由来の代替品を好むようになっています。重要な点はその変化の速度にあり、ナイジェリアおよびケニアの都市住民が高タンパク質朝食シリアルや強化飲料を採用する速度は、10年前の東南アジア市場と同等であり、普及曲線を短縮させ、競争が激化する前にブランドロイヤルティを確立する先行者に報酬を与えています。

食品・飲料産業の利用拡大

多国籍および地域の食品メーカーは2024年および2025年にアフリカの加工能力に向けて数十億ドルを投じており、タンパク質原料が製品リフォーミュレーション戦略において重要な役割を果たしています。Tiger Brandsはピーナッツバター工場の設立に3億ZAR、PepsiCoのスナック食品事業の拡大に7億4,600万ZARを投じました。両施策とも、機能性栄養に関する小売業者の棚要件に対応し、健康志向の製品への進化する消費者ニーズに応えるため、タンパク質強化バリアントを取り入れています。このアプローチは安定したサプライチェーンの確保と追加マージンの獲得を目的としています。その結果、スポット市場の流動性は低下し、取引型調達慣行に代わり長期買い取り契約へのシフトが見込まれます。このトレンドはサプライチェーンリスクを軽減し、競争の激しい市場環境において一貫した原料供給を確保するための戦略的動きを反映しています。

フィットネスおよびスポーツ栄養トレンドの普及拡大

南アフリカ、ケニア、ナイジェリアのジム会員数は2025年も前年比で増加し、HyroxやCrossFit競技会などの持久力系イベントへの参加者数は主要都市で倍増しました。この文化的変革は、ホエイタンパク質分離物や飲料対応シェイクが顕著なマージンを誇るスポーツ栄養小売を通じて収益化されています。Myproteinは2024年に南アフリカのEコマースおよび小売拠点を拡大し、都市部のミレニアル世代の間でブランドの信頼性と処方の透明性が価格感度を上回るセグメントを取り込みました。スポーツサプリメントの規制枠組みは依然として未成熟です。ケニア規格局(Kenya Bureau of Standards)は2025年に表示ガイドラインを発行しましたが、施行が一貫しておらず、輸入業者や現地ブレンダーが最小限のコンプライアンスコストで操業できる状況となっており、消費者保護機関の体制が整うにつれてこの窓口は狭まっていくでしょう[3]出典:ケニア規格局、「規制枠組み」、kebs.org。

タンパク質抽出プロセスにおける技術的改善

2024年および2025年に南アフリカおよびケニアの施設に導入された酵素加水分解および膜ろ過技術により、タンパク質収率が向上し、水の消費量が削減されたことで、コストおよびサステナビリティの両面の課題に対応しています(食品科学ジャーナル参照)。ナイロビおよびケープタウンでの精密発酵パイロットでは、カゼインに匹敵するアミノ酸プロファイルを持つ微生物性タンパク質が生産されており、ハラール認証またはコーシャ認証が必要な市場において規制上の障壁が動物由来代替品よりも新規原料を優遇する乳幼児用調製乳および医療栄養用途を対象としています。ケニアのInsectiProおよび南アフリカのAgriProteinなどの昆虫タンパク質加工業者は、黒アブ(ブラックソルジャーフライ)の幼虫を活用したオペレーションを拡大し、輸入魚粉を下回るコストでタンパク質含有飼料を生産し、価格弾力性が高く人向け食品用途よりもトレーサビリティへの懸念が低い水産養殖および家禽飼料セグメントを獲得しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 製品登録および表示における規制上の障壁 | -0.9% | 汎アフリカ的、西・中央アフリカで深刻、南アフリカおよびケニアでは改善中 | 中期(2〜4年) |

| タンパク質製品の味および食感に関する懸念 | -0.6% | アフリカ全土の消費者市場、特に植物性および微生物性タンパク質において | 短期(2年以下) |

| アフリカ市場全体における規制標準化の脆弱性 | -0.5% | 全地域、断片化は西アフリカで最も高く、南部アフリカで最も低い | 長期(4年以上) |

| 冷蔵保存および輸送インフラの不足 | -0.8% | 西アフリカ、中央アフリカ、全地域の農村部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製品登録および表示における規制上の障壁

54の国家管轄区域にわたって断片化した承認プロセスにより、新規タンパク質原料に12〜24ヶ月の遅延が生じており、アフリカ連合によれば、微生物性および植物性生産への投資を妨げています。エジプトの国家食品安全庁(National Food Safety Authority)は、各タンパク質源および形態ごとに個別の申請書類を要求し、ナイジェリアのNAFDAC(国家食品医薬品管理局)は栄養補助食品に対して医薬品グレードの審査を適用しており、多国籍企業にとってSKU(最小在庫管理単位)あたり20万USD以上のコンプライアンスコストが生じ、地域のスタートアップ企業にとっては事実上不可能な負担となっています。この複雑な規制構造は複数の制度を乗り越えなければならない大手事業者を不利にし、施行の閾値以下で操業できる機動力のある現地ブレンダーを優遇しており、競争力学を歪め、高度な製剤の普及を遅らせています。

冷蔵保存および輸送インフラの不足

世界銀行によれば、アフリカは食料生産の相当部分を収穫後の腐敗によって失っており、乳製品、卵、魚などのタンパク質豊富な商品は冷蔵設備の不足により不均衡な損失を被っています。ナイジェリアはアフリカ最大の経済国にもかかわらず、生鮮品の冷蔵保管能力が不十分であり、加工業者は施設内への過剰投資を余儀なくされるか、農場から工場までの間の目減りを受け入れるかの選択を迫られています。ナイジェリアのColdHubsや同様のガーナの企業が展開する太陽光発電マイクロ冷蔵庫は損失を削減しますが、補助金なしでは小規模農家の普及を妨げる18ヶ月の投資回収期間を要します。戦略的な結果として、タンパク質原料の生産は港湾や都市近郊に集中しており、農村部と都市部の価格差が拡大し、ラストマイル流通時の温度管理が不可欠な高級分離物や加水分解物の対象市場が限定されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:動物性が主導、微生物性が急成長

動物性タンパク質は2025年の金額の62.34%を供給しており、南アフリカ、ナイジェリア、エジプトの乳製品工場からのホエイ、カゼイン、コラーゲンが基盤となっています。南アフリカのチーズ製造から生産されるホエイは2025年に液体で18万メトリックトンに達し、国内のスポーツ栄養ブランド向けの濃縮物への加工と輸出に活用されました。ケニアおよび南アフリカのブラックソルジャーフライ幼虫由来の昆虫ミールは最高のタンパク質含有量で生産が拡大し、輸入魚粉を下回る価格で販売されています。植物性タンパク質は大豆濃縮物が代替肉やベーカリー用途に供給される中間的な位置を占め、エンドウ豆とひよこ豆の分離物は輸入依存と消費者の認知不足からニッチに留まっています。

微生物性タンパク質は依然として最低水準以下で推移していますが、土地と水の制約を回避する精密発酵パイロットのおかげで年平均成長率(CAGR)5.03%という最高の成長率を記録しています。規制環境は汎用的なコーデックス・アリメンタリウス(CODEX)規則の下で確立された動物性タンパク質を優遇しており、微生物性および昆虫製品はケースバイケースの承認が必要です。ケニアの2025年の昆虫タンパク質ガイドラインにより、東アフリカの事業者が先行者優位を獲得しましたが、西アフリカは依然として規制が未整備であり、機会が断片化しています。動物性の流れはコストと確実性の面でコモディティ用途を主導し続ける可能性が高い一方、微生物性および昆虫性カテゴリーは価格プレミアムが追加の規制負担を正当化する高級乳幼児用調製乳やサステナビリティ重視ブランドを対象としています。

形態別:加水分解物がペースを設定

加水分解物は2025年に58.67%のシェアを保持しており、低アレルゲン性の乳幼児用調製乳規制とアスリートの急速吸収への需要に牽引されて、年平均成長率(CAGR)5.67%で拡大しています。2025年に稼働した南アフリカおよびケニアの酵素処理ラインは、加水分解によってホエイおよびカゼインの加水分解物を生産し、飲料対応製品の溶解性と苦味のバランスを取っています。分離物と濃縮物は、高度な機能性よりもコストを重視する大量のベーカリー、食肉、乳製品代替品ユーザーに引き続き対応しています。

テクスチャードタンパク質とクリスプは、設備コストと重加工フォーマットへの消費者の抵抗感から依然として軽微な存在です。加水分解物の生産には数百万ドル規模の反応槽とクロマトグラフィーカラムが必要であり、資金力のある多国籍企業に支配が傾く一方、濃縮物はより少ない額でろ過キットを使用して製造できるため、地域競合企業の参入余地が残っています。この二重構造により、高級加水分解物は高マージンで薬局や近代的な流通チャネルを通じて供給され、濃縮物は基本的なマージンで伝統的な流通業者を経由する形となっています。

用途別:スポーツ栄養が加速

食品・飲料は2025年に60.03%を吸収しており、ベーカリーの強化、タンパク質スナック、食肉加工、乳製品代替品が含まれます。乳幼児栄養は、加水分解物ベースの調製乳が高いプレミアム価格を実現するため、数量では小さなスライスながら収益への貢献は顕著です。消費者直販チャネルが2025年のスポーツ栄養販売を2年前から拡大し、中間業者のマージンを圧縮し、デジタルネイティブブランドを優遇しています。動物飼料、パーソナルケア、化粧品は全体的に依然として低い水準にありますが、競争力のある価格設定により水産養殖における昆虫タンパク質は拡大しています。

栄養補助食品およびスポーツ栄養は最も急成長している用途であり、ジムカルチャーの拡大と従来の流通を回避するEコマースに牽引されて年平均成長率(CAGR)6.32%で上昇しています。マージンが移行しています。食品・飲料ユーザーはスーパーマーケットチェーンの交渉力の集中により年次価格下落と格闘する一方、スポーツ栄養と乳幼児用調製乳は機能性訴求とブランドロイヤルティに支えられて二桁台の価格上昇を維持しています。その結果、生産者は高マージンの流れへ生産能力を転換しており、このトレンドはKerryのルワンダ加水分解物工場が乳幼児用調製乳クライアントを最優先としていることによっても裏付けられています。

競合状況

アフリカタンパク質市場は中程度の断片化を示しています。Fonterra、Kerry Group、Cargill、Lactalisなどの多国籍企業は、確立された技術と流通を通じて加水分解物および特殊分離物を主導し、Clover、Juhayna、FrieslandCampina WAMCOなどの地域乳業協同組合は地元の生乳プールを活用してコモディティホエイを獲得しています。投資テーマは垂直統合と地理的集積に集中しており、JBSのナイジェリアコンプレックスとKerryの南アフリカハブは、輸送時間と在庫サイクルを削減するために抽出と下流製造を同一拠点に配置する動きを示しています。

破壊的企業としては、InsectiProとAgriProteinが挙げられ、原材料コストに敏感な水産養殖および家禽クライアントを獲得するために魚粉価格を下回る動物飼料タンパク質を提供しています。ARIPOに申請された精密発酵および酵素加水分解の特許件数は2024年から2025年にかけて急増し、南アフリカおよびケニアのイノベーターが水・エネルギー効率の高いプロセスに注力しています。資本と技術力の制約を受ける西アフリカの加工業者は主に濃縮物を輸入してブレンドしており、機能性とマージンの優位性は南アフリカおよび東アフリカの競合他社に委ねられています。

アフリカタンパク質市場は、大陸内自由貿易協定(Continental Free Trade Area)の発足後、2025年までに平均して低水準となった大陸内関税の削減から恩恵を受けていますが、非関税障壁が港湾での遅延、異なる表示要件、重複試験を通じて陸揚げコストに追加されています。このため生産はハブアンドスポーク方式に組織化されており、南アフリカとエジプトが主要な加水分解物・分離物の拠点となり、ナイジェリア、ケニア、ガーナはより長いリードタイムと厳格でないコールドチェーン要件に適した濃縮物とブレンドに注力しています。エチオピア、タンザニア、ザンビアなどの新興地域はひよこ豆やバンバラグラウンドナッツタンパク質への試験的投資を誘致していますが、2028年以前に数量を超えるスケールインフラが不足しています。

アフリカタンパク質産業のリーダー企業

Fonterra Co-operative Group Limited

Hilmar Cheese Company Inc.

International Flavors & Fragrances, Inc.

Kerry Group plc

Cargill, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:グローバル乳業協同組合のFonterraと天然原料メーカーのSuperbrewed Foodは、持続可能な食料生産を促進するために提携しました。このパートナーシップは、Superbrewedのバイオマスタンパク質プラットフォームとFonterraの乳製品加工、原料、応用技術の専門知識を組み合わせ、栄養価が高く機能的なバイオマスタンパク質の追加開発を目指しています。

- 2024年2月:Cargillは、ENOUGHの独自のABUNDAタンパク質の使用およびマーケティングを可能にする商業契約を締結し、同社のシリーズC資金調達にも投資しています。

- 2024年2月:Cargillは、ENOUGHの独自のABUNDAタンパク質の使用およびマーケティングを可能にする商業契約を締結し、同社のシリーズC資金調達にも投資しています。

アフリカタンパク質市場レポートの調査範囲

動物性タンパク質は、肉類、魚類、卵、乳製品などの供給源から得られる高品質の完全タンパク質であり、体が必要とするが自身では生産できない全ての必須アミノ酸を提供し、成長、修復、および全体的な身体機能を支えます。アフリカタンパク質市場は、供給源(動物性、微生物性、植物性)、形態(濃縮物、分離物、加水分解物、その他の形態)、用途(動物飼料、食品・飲料、パーソナルケアおよび化粧品、その他)によってセグメント化されています。市場予測は、金額(USD)および数量(トン)で提供されています。

| 動物性 | カゼインおよびカゼイン塩 |

| コラーゲン | |

| 卵タンパク質 | |

| ゼラチン | |

| 昆虫タンパク質 | |

| ミルクタンパク質 | |

| ホエイタンパク質 | |

| その他の動物性タンパク質 | |

| 微生物性 | 藻類タンパク質 |

| マイコプロテイン | |

| 植物性 | ヘンプタンパク質 |

| エンドウ豆タンパク質 | |

| ポテトタンパク質 | |

| 米タンパク質 | |

| 大豆タンパク質 | |

| 小麦タンパク質 | |

| その他の植物性タンパク質 |

| 濃縮物 |

| 分離物 |

| 加水分解物 |

| その他の形態 |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料/ソース | |

| 菓子類 | |

| 乳製品および乳製品代替品 | |

| 食肉/家禽/水産品および代替肉製品 | |

| RTE(即食)/RTC(即調理)食品 | |

| スナック | |

| 乳幼児栄養 | |

| その他の食品・飲料用途 | |

| パーソナルケアおよび化粧品 | |

| 動物飼料 | |

| 栄養補助食品およびスポーツ栄養 |

| 供給源 | 動物性 | カゼインおよびカゼイン塩 |

| コラーゲン | ||

| 卵タンパク質 | ||

| ゼラチン | ||

| 昆虫タンパク質 | ||

| ミルクタンパク質 | ||

| ホエイタンパク質 | ||

| その他の動物性タンパク質 | ||

| 微生物性 | 藻類タンパク質 | |

| マイコプロテイン | ||

| 植物性 | ヘンプタンパク質 | |

| エンドウ豆タンパク質 | ||

| ポテトタンパク質 | ||

| 米タンパク質 | ||

| 大豆タンパク質 | ||

| 小麦タンパク質 | ||

| その他の植物性タンパク質 | ||

| 形態 | 濃縮物 | |

| 分離物 | ||

| 加水分解物 | ||

| その他の形態 | ||

| 用途 | 食品・飲料 | ベーカリー |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料/ソース | ||

| 菓子類 | ||

| 乳製品および乳製品代替品 | ||

| 食肉/家禽/水産品および代替肉製品 | ||

| RTE(即食)/RTC(即調理)食品 | ||

| スナック | ||

| 乳幼児栄養 | ||

| その他の食品・飲料用途 | ||

| パーソナルケアおよび化粧品 | ||

| 動物飼料 | ||

| 栄養補助食品およびスポーツ栄養 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2B(企業間取引)を基盤として運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケアおよび化粧品メーカーが、調査対象市場におけるエンドコンシューマーとみなされています。調査範囲には、結合剤や増粘剤として使用する目的または非タンパク質用途として液体/乾燥ホエイを購入するメーカーは含まれません。

- 浸透率 - 浸透率とは、全エンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量とは、本レポートの調査範囲に含まれる全エンドユーザー企業が製造した製品100gあたりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量とは、当該国または地域における全種類・全形態のエンドユーザー製品の合計数量です。

| キーワード | 定義#テイギ# |

|---|---|

| αラクトアルブミン(α-Lactalbumin) | ほぼ全ての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸の両方の官能基を含む有機化合物であり、体内タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質など重要な含窒素化合物の合成に必要です。 |

| ブランチング | 野菜を蒸気または熱湯で短時間加熱するプロセスです。 |

| BRC | 英国小売コンソーシアム(British Retail Consortium) |

| ブレッド改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能的特性を持つ複数の成分からなる小麦粉ベースのブレンドです。 |

| BSF | ブラックソルジャーフライ(黒アブ) |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを添加することで生成される物質です。 |

| セリアック病 | 小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することに対する免疫反応です。 |

| コロストラム(初乳) | 分娩後間もない哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | 最も加工度の低いタンパク質の形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質換算 | サプリメント中の水分を加熱によって完全に除去した後に残存する「純粋なタンパク質」の割合を指します。 |

| 乾燥ホエイ | 防腐剤を添加せずに殺菌した新鮮なホエイを乾燥させることによって得られる製品です。 |

| 卵タンパク質 | オバルブミン、オボムコイド、オボグロブリン、コンアルブミン、ビテリン、ビテレニンなどの個別のタンパク質の混合物です。 |

| 乳化剤 | 油と水のような互いに混合しない食品を均一に混合するのを助ける食品添加物です。 |

| 強化(エンリッチメント) | 製品の加工中に失われたミクロ栄養素を添加するプロセスです。 |

| ERS | 米国農務省(USDA)経済調査局(Economic Research Service) |

| 押出成形(エクストルージョン) | 必要な形状を生産するように設計された穿孔プレートまたはダイスの開口部を通して、柔らかく混合した原料を押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ(ソラマメ) | ファバとも呼ばれ、黄色い剥き豆の別名です。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フレーキング | 主に穀物(トウモロコシ、小麦、米など)をグリッツに粉砕し、フレーバーやシロップで調理した後、冷却したローラー間でフレーク状に圧延するプロセスです。 |

| 起泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | レストラン、学校・病院のカフェテリア、ケータリング業者など、家庭外で食事を提供する食品産業の一部を指します。 |

| 強化(フォーティフィケーション) | 食品製品の栄養価を改善するために、天然には含まれていないか加工中に失われたミクロ栄養素を意図的に添加することです。 |

| FSANZ | 食品規格オーストラリア・ニュージーランド(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準庁(Food Safety and Standards Authority of India) |

| ゲル化剤 | ゲルの形成を通じて硬さを生じさせることなく粘度を提供するために、安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス(Greenhouse Gas) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質の総称です。 |

| ヘンプ | 特に工業用または医療用に栽培されるアサ科(Cannabis sativa)の植物学的分類です。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に切断できる酵素にタンパク質をさらすことによって製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。この加工処理により、消化がより容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を起こしにくい物質を指します。 |

| 分離物 | タンパク質の純粋な画分を得るために分離処理を施した、最も純度が高く最も加工度の高いタンパク質の形態です。通常、重量比で90%以上のタンパク質を含有します。 |

| ケラチン | 毛髪、爪、および皮膚の外層を形成するのに役立つタンパク質です。 |

| ラクトアルブミン | ホエイに含まれる乳由来のアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳中に存在する鉄結合性糖タンパク質です。 |

| ルピン | マメ科ルピナス属の黄色い豆類の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は、草などのセルロース性食物材料をほとんど消化できません。 |

| MPC | ミルクタンパク質濃縮物(Milk protein concentrate) |

| MPI | ミルクタンパク質分離物(Milk protein isolate) |

| MSPI | メチル化大豆タンパク質分離物(Methylated soy protein isolate) |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から派生した単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、髪の天然の美しさを維持するための栄養補助成分として機能する製品および原料のカテゴリーです。 |

| 骨粗しょう症 | ホルモン変化やカルシウムまたはビタミンDの欠乏の結果として、骨組織の喪失により骨が脆く壊れやすくなる病態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(Protein digestibility-corrected amino acid score、PDCAAS)は、人間のアミノ酸必要量および消化能力の両方に基づいてタンパク質の質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の集団において、乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質などの動物性タンパク質の消費に利用可能な一人当たりの平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の集団において、大豆、小麦、エンドウ豆、オート麦、ヘンプタンパク質などの植物性タンパク質の消費に利用可能な一人当たりの平均量です。 |

| クォーン(Quorn) | マイコプロテインを原料として製造される微生物性タンパク質製品であり、乾燥させた菌類の培養物に結合剤として機能する卵アルブミンまたはポテトタンパク質を混合し、食感を調整してさまざまな形状に成形したものです。 |

| 即調理(RTC) | パッケージに記載されたプロセスによる一定の下準備または調理が必要な全ての原料を含む食品製品を指します。 |

| 即食(RTE) | 事前に調製または調理され、食べる前にそれ以上の調理や準備を必要としない食品製品を指します。 |

| RTD | 飲料対応(Ready-to-Drink) |

| RTS | 即提供(Ready-to-Serve) |

| 飽和脂肪 | 脂肪酸鎖が全て単結合で構成される脂肪の一種であり、一般的に健康に悪影響を及ぼすとみなされています。 |

| ソーセージ | 細かく刻んで調味した食肉を原料とした食肉製品であり、新鮮、燻製、またはピックルの状態で提供され、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物由来の代替肉製品です。 |

| ソフトジェル | 液体充填物を含むゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物(Soy protein concentrate) |

| SPI | 大豆タンパク質分離物(Soy protein isolate) |

| スピルリナ | 人間および動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元の食感、物理的・化学的特性を維持または向上させるために食品製品に添加される原料です。 |

| 補給(サプリメンテーション) | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮源の摂取または提供であり、栄養欠乏を修正することを目的としています。 |

| テクスチャー剤 | 食品・飲料製品の口当たりと食感を制御および変化させるために使用される特定の食品原料の一種です。 |

| 増粘剤 | 液体や生地の粘度を高め、他の特性を大幅に変えることなくより濃くするために使用される原料です。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉中に少量天然に存在する不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質(Textured soy protein) |

| TVP | テクスチャード植物性タンパク質(Textured vegetable protein) |

| WPC | ホエイタンパク質濃縮物(Whey protein concentrate) |

| WPI | ホエイタンパク質分離物(Whey protein isolate) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業内外の要因)が、デスクリサーチおよび文献レビューと一次専門家の意見に基づき、関連する変数・要因のグループから選定されます。これらの変数はさらに回帰分析(必要に応じて)によって確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値と照合してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、それらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、アナリストの判断が、調査対象市場の幅広い一次調査専門家ネットワークを通じて検証されます。回答者は、調査対象市場の包括的な全体像を構築するために、さまざまな役職と職能から選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム