二輪車/オートバイ保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 134.31 十億米ドル |

| 市場規模 (2031) | 180.55 十億米ドル |

| 成長率 (2026 - 2031) | 6.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

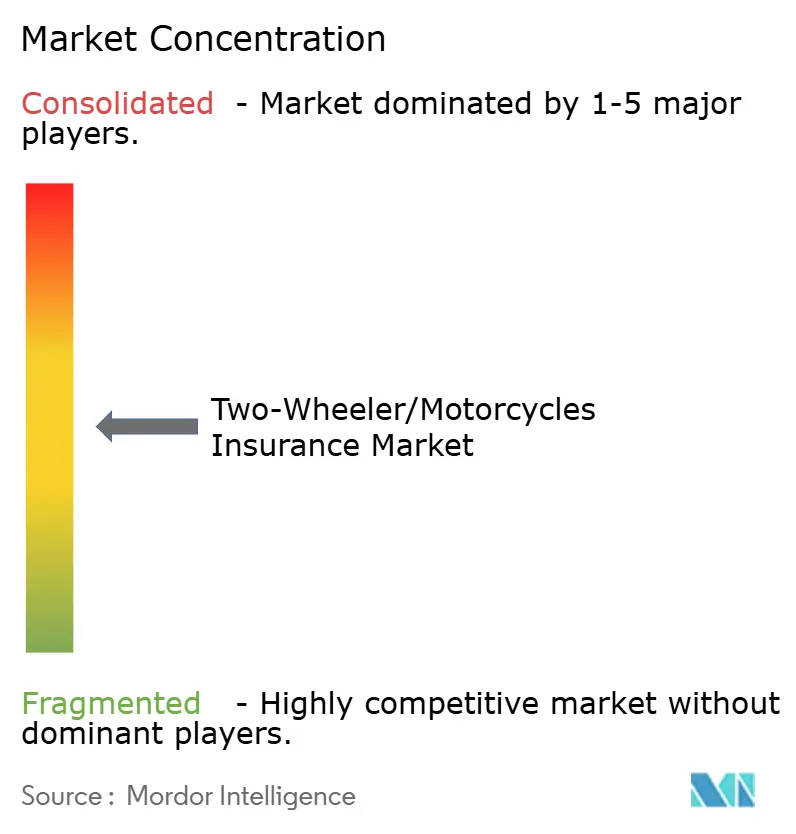

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる二輪車/オートバイ保険市場分析

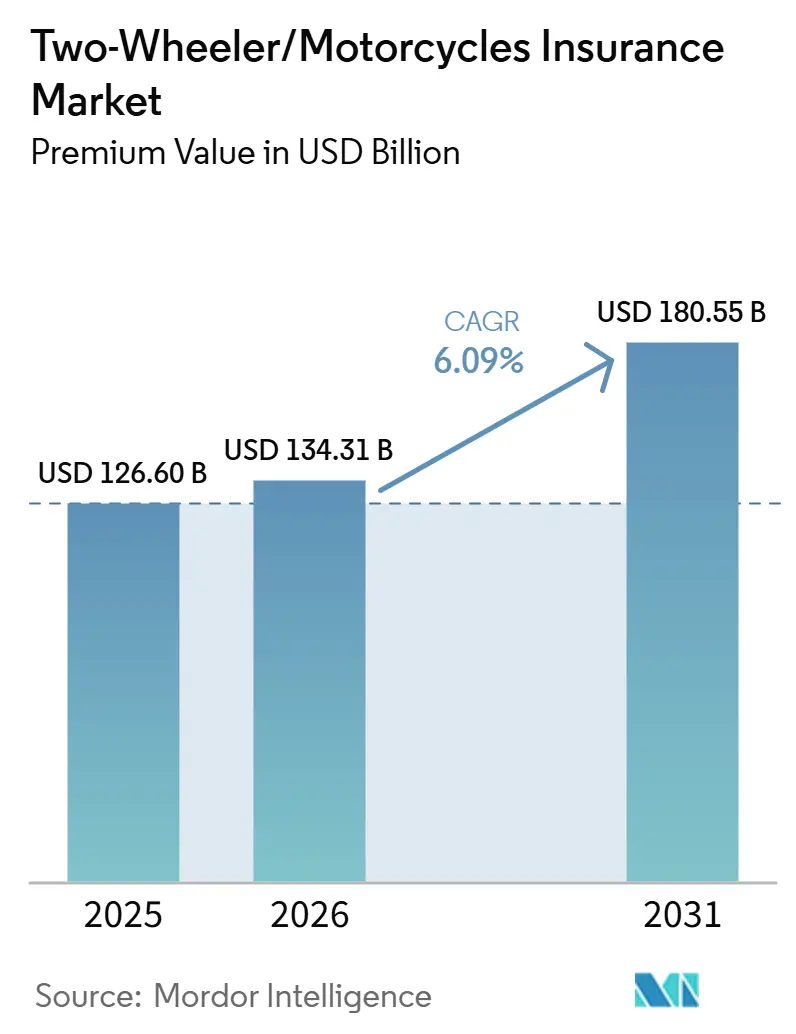

二輪車/オートバイ保険市場の規模(保険料ベース)は、2025年のUSD 1,266億から2026年にはUSD 1,343.1億に増加し、2031年までにUSD 1,805.5億に達すると予測されており、2026年から2031年にかけてCAGR 6.09%で成長する見みです。

新興国における強制的な第三者責任保険の普及拡大、高所得国における安定した保険料率の届出、デジタル販売チャネルの拡大が保険料収入を押し上げています。インドネシアが国全体で自動車賠償責任保険を義務化し、インドがオートバイ第三者保険の料率を15〜20%引き上げるといった規制上の動向が、非裁量的な需要を下支えしています。修理部品のインフレ上昇や医療費の高騰が平均保険料をさらに引き上げる一方、販売時点における組込型保険はライダーの新規加入を加速させており、特に初めてバイクに乗るライダーの間でその傾向が顕著です。気候変動に伴う損失の変動性が高まったことで引受規律が強化され、マージンを守るためにリインシュアランスや予測分析の活用が広がっています。

レポートの主要なポイント

- 地域別では、アジア太平洋が2025年の二輪車/オートバイ保険市場シェアの38.12%を占めてトップとなり、同地域は2031年に向けて年平均成長率(CAGR)5.34%で拡大する見通しです。

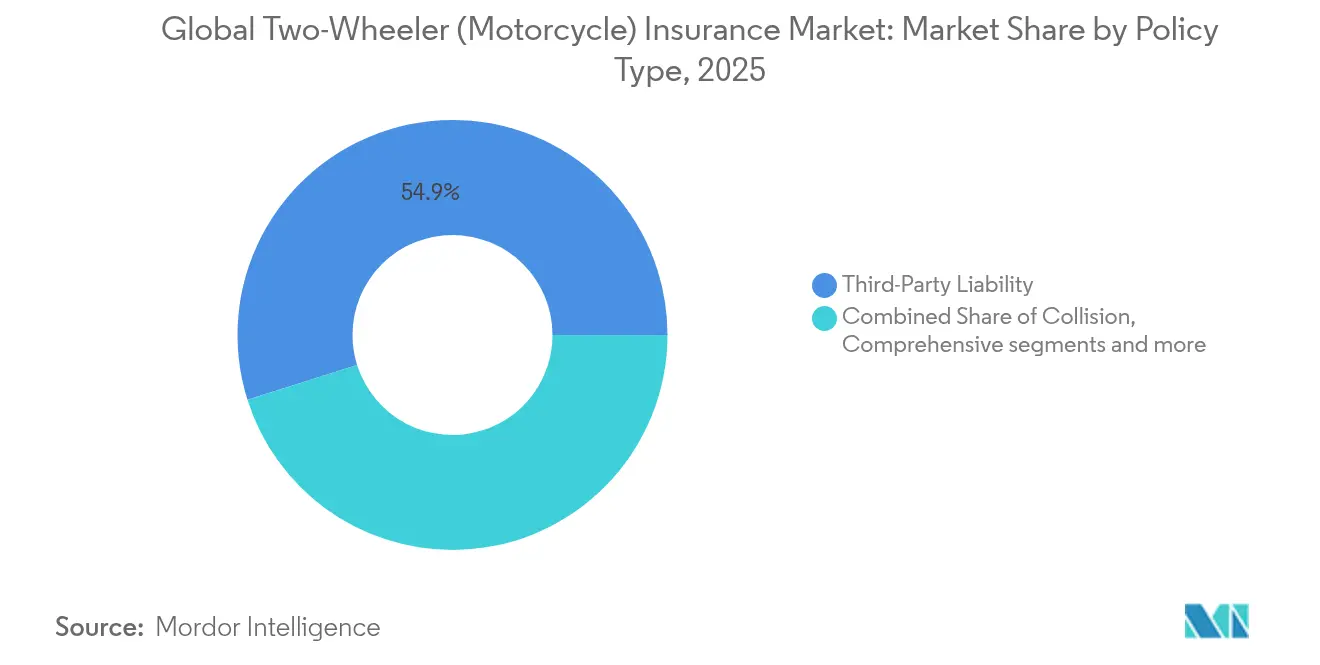

- 保険種別では、第三者責任保険が2025年の収益シェアの54.86%を占め、総合保険は2031年に向けて年平均成長率(CAGR)6.15%で拡大しています。

- 販売チャネル別では、直接販売が2025年の二輪車/オートバイ保険市場規模の35.37%を占め、年平均成長率(CAGR)6.73%で最も急速に成長しています。

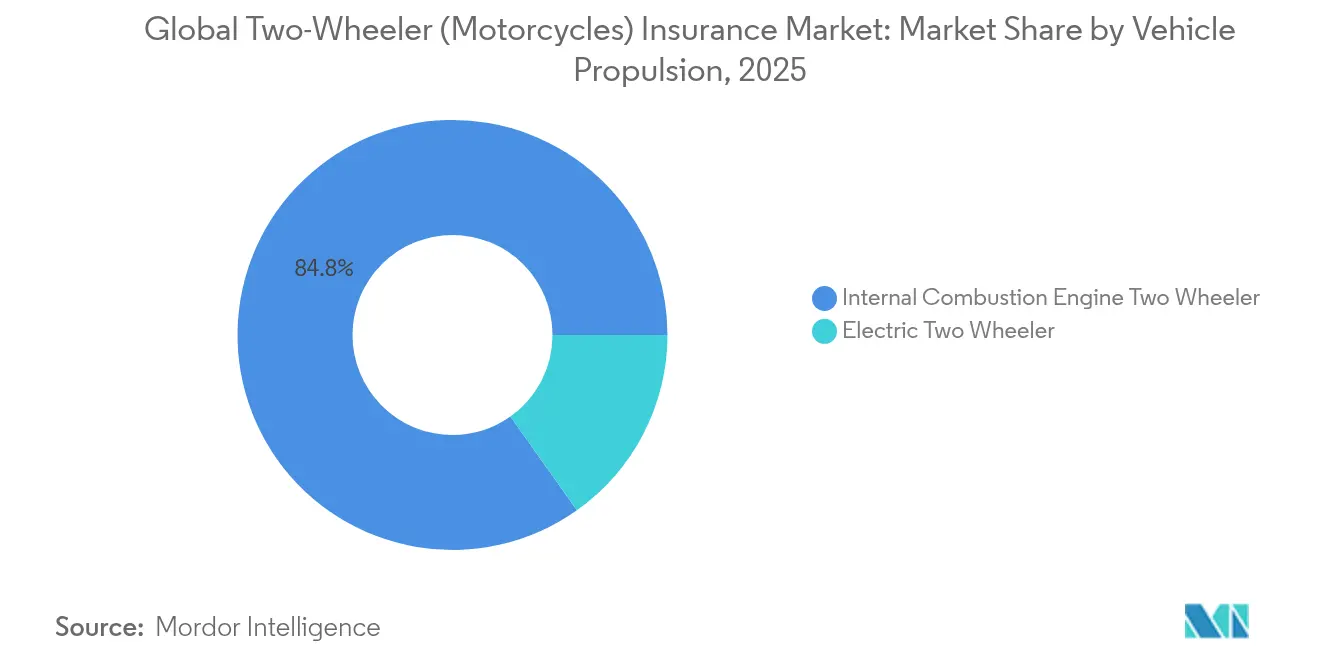

- 車両推進方式別では、電動二輪車が2025年の保険料収入の15.18%を占め、2031年にかけて最も高い年平均成長率(CAGR)8.09%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル二輪車/オートバイ保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強制保険要件と二輪車保有台数の増加 | +1.8% | グローバル;インドネシア、インド、タイで最も顕著 | 中期(2〜4年) |

| 修理費・医療費の高騰 | +1.2% | 北米、EU;アジア太平洋の都市部への波及 | 短期(2年以内) |

| アジア太平洋および南米におけるオートバイ販売の急速な成長 | +1.5% | アジア太平洋中核、ラテンアメリカ新興 | 長期(4年以上) |

| 走行量連動型/テレマティクス保険料モデル | +0.9% | 北米、EU、一部アジア太平洋 | 中期(2〜4年) |

| モバイルファーストの短期ポリシーおよびインシュアテック・プラットフォーム | +0.6% | グローバルのテクノロジー中心都市 | 短期(2年以内) |

| OEM/フィンテック決済に組み込まれた組込型保険 | +0.7% | グローバル;北米、中国が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

強制保険要件と二輪車保有台数の増加

インドネシアの金融サービス庁(OJK)は2025年1月より全自動車に第三者賠償責任保険の加入を義務付け、保険会社が対応できるアドレサブル・ベースを瞬時に拡大しました[1]金融サービス庁、「自動車賠償責任保険義務化に関する規制」、ojk.go.id。タイおよびインドにおける同様の制度的枠組みが予測可能な保険料プールを確保し、保険会社が商品イノベーションとデジタルアウトリーチに資本を配分できる環境を整えています。過密な大都市圏におけるオートバイ密度は引き続き上昇しており、通勤者が機動的なモビリティを求め、規制当局が安全な道路の実現を追求するなか、保険契約数の安定的な増加を支えています。インドでは保険セクターへの外国直接投資100%開放が進んでおり、グローバルな専門知識と資本の流入を促しています[2]Bajaj Finserv、「2025年より改定された自動車第三者責任保険料」、bajajfinserv.in。これらの要因が総合的に、二輪車/オートバイ保険市場の安定した成長軌道を支えています。

修理費・医療費の高騰

現代の二輪車にはセンサー、コネクティビティモジュール、先進的な安全エレクトロニクスが搭載されることが増えています。部品の複雑化が部品価格の上昇を消費者物価指数(CPI)の伸びを大幅に上回るペースで引き起こす一方、技術者不足が修理サイクルを長期化させています。LexisNexisは対人賠償と衝突損害の重大性がそれぞれ35%および40%急増したと報告しており、これらのトレンドはオートバイの保険金請求に直接反映されています。同時に、医療費インフレがロス・レシオを増大させ、保険会社が引受の精度を高め、より安全な走行に対してテレマティクスを活用したインセンティブを推進する強い動機となっています。こうした圧力は保険会社とOEMとの連携強化も促し、車両の状態とライダーの行動をリアルタイムで監視する取り組みが進んでいます。保険金請求コストが増大するなか、デジタル機能を高度に搭載したオートバイのリスク特性をより的確に反映するためにアクチュアリー・モデルの再調整が進められています。

アジア太平洋および南米におけるオートバイ販売の急速な成長

東南アジアおよび南米の都市世帯は、費用対効果の高いラストマイル・モビリティとしてオートバイの採用を続けています。アプリベースの配車サービス・プラットフォームが非公式な「モトタクシー」セグメントを制度化し、配車時に組込型保険を義務付けることで、従来は無保険だったライダーを正式なリスクプールに取り込んでいます。政府の購入インセンティブと充電インフラの拡充が電動オートバイの普及を後押しし、二輪車/オートバイ保険市場における保険需要をさらに拡大しています。この移行は、二輪車が過密な公共交通機関の現実的な代替手段となっている高密度な都市廊下において特に顕著です。フリートの電動化が進むにつれ、保険会社はバッテリーの劣化、充電インフラの賠償責任、新たなメンテナンスリスク・プロファイルをカバーする商品の適応を図っています。また、デジタル販売チャネルと少額保険料モデルが、ギグワーカーや低所得ライダーの負担能力ニーズに対応するかたちでスケール拡大されています。

走行量連動型/テレマティクス保険料モデル

インシュアテックのイノベーターは集約された走行データを動的価格設定に転換しています。VoomのPerマイル型商品は1,500万米ドルの資金調達ラウンドに支えられ、走行頻度の低いライダーが補償を維持しながら保険料を最大60%削減できるようにしています[3]VOOM Insurance、「シリーズA資金調達発表」、voominsurance.com。Cambridge Mobile Telematicsは、高エンゲージメントユーザーの間で脇見走行が20%減少し、速度超過が27%減少したと報告しており、具体的なリスク軽減効果を実証しています。行動上のメリットが保険金請求の減少に還元され、収益性の高い成長を支えています。これらのモデルはより安全な走行習慣をリアルタイムで報酬として評価し、ユーザー行動と財務的インセンティブのフィードバックループを強化しています。普及が進むにつれ、保険会社は多様な地域にわたって引受の精度を高める細かなリスク・プロファイルへのアクセスを獲得します。このデータ中心のアプローチは、従来の信用履歴や保険金請求履歴が乏しいことが多い新興市場において特に大きな影響をもたらします。さらに、組み込み型センサーとスマートフォンとの連携がテレマティクス導入の障壁を低下させ、大規模な展開を可能にしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な多管轄規制と支払余力(ソルベンシー)規制 | -0.8% | グローバルのクロスボーダー事業 | 長期(4年以上) |

| 高性能バイクおよび電動バイクの保険料の手頃さ | -1.1% | 新興市場 | 中期(2〜4年) |

| リスク価格設定を妨げる運転行動データの不足 | -0.6% | 発展途上市場 | 短期(2年以内) |

| 気候変動に関連した巨大損害の増加 | -1.3% | 沿岸部および山火事発生地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複雑な多管轄規制と支払余力(ソルベンシー)規制

資本モデルは大陸をまたいで大きく異なり、グローバルな保険会社は並行してコンプライアンス体制を維持することを余儀なくされています。米国のNAIC(全米保険監督官協会)による2025年のリスクベース資本フレームワークの改定は追加の報告義務を課しています。同時に、欧州のソルベンシーIIの改定が資産負債の調整を強制する一方、UAEは監督権限を中央銀行に移管しています。小規模なプレーヤーは最も高い管理コストを負担しており、拡大余地が制限されています。こうした多様な規制環境が管理コストを増大させ、クロスボーダーの資本配分を複雑にしています。大規模な保険会社はスケールメリットによりこれらのコストを吸収できる一方、中規模のプレーヤーは新規市場参入の正当性を示すことに苦慮することが多いです。また、管轄地域間でのソルベンシー比率の不整合は、リインシュアランス構造を歪め、グループレベルのリスク移転を遅らせる可能性があります。規制の調和化は依然として限定的であり、保険会社はローカルのコンプライアンスチームと専門的な法律顧問に大きく依存せざるを得ない状況が続いています。

気候変動に関連した巨大損害の増加

異常気象はオートバイに大規模な損害を与え、ライダーの事故リスクを高めます。グローバルな再保険会社は気候変動に起因する事象の深刻度と頻度がともに上昇傾向にあることを指摘しており、巨大災害への積み立て増加とリインシュアランス費用の増大を促しています。保険会社はより厳格な地域別引受ガイドラインで対応していますが、コスト上昇がリスクにさらされた地域での保険料の手頃さを抑制しています。このダイナミクスは、洪水多発地帯の東南アジアや山火事の影響を受けた南欧およびカリフォルニアにおいて特に顕著です。気候ベースラインの変化により損失予測可能性が低下し、従来のアクチュアリー・モデルへの挑戦が続いています。その結果、一部の保険会社はリスクの高い地域から完全に撤退するか、自然災害クレームにサブリミットを設けるようになっています。これらのトレンドはまた、測定可能な気象トリガーに連動したより迅速な支払いを提供するパラメトリック保険モデルへの関心を加速させています。ただし、多くの発展途上市場ではこうしたイノベーションに関する商品認知度と規制整合性が依然として限定的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種別:総合保険のモメンタムが加速

第三者賠償責任保険は2025年の二輪車/オートバイ保険市場の基盤であり続け、法定義務付けが強制加入を促進するなか収益シェアの54.86%を占めています。しかし総合保険は全保険クラスの中で最も急速な年平均成長率(CAGR)6.15%で成長すると予測されており、世帯収入の向上と高価値の電動バイクの普及がライダーの資産をより完全に保護する動機となっています。2026年から2031年にかけて、総合保険における二輪車/オートバイ保険の市場規模は大幅に拡大する見通しであり、多様な商品ラインナップを持つ保険会社に恩恵をもたらします。衝突保険やギャップ保険・バッテリー保証カバーなどの特化型追加オプションは、特に駐車中の事故や盗難が多い都市中心部において、ニッチなニーズに対応しています。

総合保険の採用拡大は、保険金請求処理における技術的進歩とも呼応しています。Allianzは約400のユースケースに渡って生成AIを組み込み、示談サイクルを短縮することで、コスト意識の高いライダーにとって幅広い補償をより受け入れやすいものにしています。電動バイクのオーナーは特にその恩恵を受けており、バッテリーパックが車両価値の半分以上を占めることもあるため、単独のバッテリー交換特約は総合保険バンドルの標準機能として急速に普及しています。

注記: 個別セグメントの全シェアはレポート購入後に閲覧可能

販売チャネル別:デジタルトランスフォーメーションが加速

直接販売は2025年の保険料の35.37%を占め、年平均成長率(CAGR)6.73%で拡大すると予測されており、オンライン・セルフサービスおよびアプリ主導の保険管理への構造的な転換を反映しています。OEMのウェブストア、ネオバンク、ライドシェアアプリが即時補償を統合するなか、組込型チャネルが獲得する二輪車/オートバイ保険市場規模も並行して拡大しています。仲介モデルは複雑なリスクの相談において引き続き重要な存在感を保っていますが、その成長ペースは完全デジタルの競合他社を下回っています。テクノロジーに精通した若いライダーが新規契約の獲得を主導するなか、24時間365日のセルフサービス機能、リアルタイム見積もり、アプリ内の保険金請求追跡への需要が加速しています。デジタルファーストの保険会社はまた、組込型プラットフォームからの行動データを活用した個別価格設定を進め、従来型エージェントとの差を広げています。

二輪車/オートバイ保険市場は、Bajaj AllianzがAxis Bankの支店を通じてバンカシュアランスを展開するといったハイブリッドな実験からも恩恵を受けており、対面でのアドバイスとデジタルバックボーンが融合しています。各プレーヤーにとって、オンラインでの新規契約獲得は販売費用比率を大幅に削減し、価格に敏感なライダーの共感を得るより競争力のある価格設定を可能にします。この構造的な利点は、損害コストが上昇するなかでも利益率の拡大を持続させると期待されています。さらに、ハイブリッドモデルは銀行サービスが行き届いていないデジタル化に慎重な顧客への移行橋梁として機能し、効率を犠牲にすることなくリーチを拡大しています。デジタルチャネルへの信頼が高まるにつれ、ハイブリッドで獲得した顧客の多くが最終的に完全デジタルのサービスに移行し、長期的な顧客維持を支えます。

車両推進方式別:電動化への移行が保険料に新たな課題をもたらす

内燃機関モデルは依然として2025年の保険料収入の84.82%を占めていますが、バッテリー駆動の二輪車は年平均成長率(CAGR)8.09%で成長を主導しています。バッテリー交換費用の高さと修理ネットワークの限界が電動オートバイの保険料を従来型の約20%高い水準に押し上げているものの、政府のインセンティブとゼロエミッションゾーンが堅調な販売軌道を支えています。電動バイクにおける二輪車/オートバイ保険の市場シェアは2031年にかけて着実に拡大する見通しです。都市部の混雑課金や炭素税が拡大するなか、多くの通勤者は初期保険コストが高くても電動モビリティへのシフトを進めています。保険会社は充電インフラやソフトウェアの脆弱性に対する補償を組み込んだ電動二輪車向けの専用商品のパイロット展開を始めています。

Munich Reが2024年に発売した「サイバー・フォー・オート」カバーは、コネクテッドパワートレインとOTA(Over-the-Air)アップデートに伴う新たなデジタルリスクに対応しています。保険会社がバッテリー劣化と部品調達に関する経験曲線を磨くにつれ、アンダーライターは保険料の段階的な正常化を見込んでおり、これが価格に敏感な経済圏でのさらに急速な普及を解放する可能性があります。この正常化は、フリートの電動化を戦略的優先事項とする共有モビリティ事業者にとっても恩恵をもたらします。コネクテッド電動オートバイ向けに特化したサイバーリスクと財物リスクを組み合わせたバンドル商品を、再保険会社が積極的に検討しています。

注記: 個別セグメントの全シェアはレポート購入後に閲覧可能

地域分析

アジア太平洋は2025年のグローバル保険料の38.12%を提供し、規制当局が強制保険を標準化し都市の通勤者が費用効率の高いモビリティとして二輪車を選好するなか、2031年に向けて年平均成長率(CAGR)5.34%の軌道をたどっています。インドの外国直接投資100%解禁はすでにZurichによるKotak General Insurance過半数株取得(6億7,000万米ドル)を促しており、資本流入のモメンタムを示しています。インドネシアの義務化により数百万人のライダーが正式な制度に取り込まれ、ASEANにおける二輪車/オートバイ保険の市場基盤が広がることが見込まれます。

北米は成熟した市場ですが、引き続きテクノロジー主導で進化しています。各保険会社がUBI(走行量連動型保険)普及率で先行しており、LexisNexisによれば米国の保険会社の68%超がテレマティクスを決定的な競争手段と見なしています。Progressiveのデータ中心モデルは2024年の自動車シェアを16.73%に引き上げる原動力となり、飽和市場においてもアナリティクスの卓越性によるシェア移動が可能であることを示しています。ただし、西部の山火事関連損失とメキシコ湾のハリケーン群が引き続きコンバインド・レシオに変動性をもたらしています。

欧州市場はソルベンシーIIの下で資本効率の恩恵を受けています。Allianzは2024年上半期の損害保険収入を444億8,000万ユーロと報告し、前年比7.3%増となっており、規律ある料率の妥当性を裏付けています。ドイツ、フランス、北欧諸国の電動モビリティ規制が電動バイクの普及を促し、保険需要を広げています。一方、ブレグジット関連のライセンス調整が英国を拠点とし欧州大陸で活動するアンダーライターの摩擦コストを中程度に引き上げています。

南米および中東・アフリカは普及率が低いながらも魅力的な市場です。ブラジルおよびナイジェリアにおける通信事業者連携のマイクロ保険パイロットは、モバイルウォレットが少額保険料商品を流通させ、初めての保険加入者を二輪車/オートバイ保険市場に取り込む方法を示しています。湾岸諸国におけるソルベンシー改革を含む規制の近代化が、クロスボーダーの引受能力の解放と成熟市場からの商品移転を促進することが期待されています。

競争環境

二輪車/オートバイ保険市場は中程度に集中しており、NAICのデータでは上位5社の損害保険会社が2024年の保険料の過半数強を支配していることが示されています。スケールメリットはデータの幅とリインシュアランスレバレッジをもたらす一方、ニッチなアンダーライターはインシュアテックとのアライアンスを活用して規模を上回る競争力を発揮しています。Progressiveは2024年に直接引受保険料を24.5%増加させ、高度なテレマティクス・スコアリングとシームレスなデジタルサービスがその原動力となっています。一方、地域プレーヤーは未開拓の地域に特化し、地域のライダー行動に合わせた商品を提供することで防御可能なポジションを確立しています。こうしたダイナミクスが、スケールと専門性のいずれもが強力な引受パフォーマンスを生み出せる競争環境を形成しています。

戦略的なM&Aが能力の統合を加速しています。Sentry Insuranceによる17億米ドルでのThe General買収は非標準ライダーへのアクセスを広げ、GallagherによるAssuredPartners取得(交渉中)は中堅市場の販売力を強化します。テクノロジーは依然として主要な差別化要因であり、保険会社はAIを不正検出、保険金請求トリアージ、パーソナライズドマーケティングに活用し、費用比率を低減しながら顧客満足度を高めています。多くの買収者はまた、内側からのデジタルトランスフォーメーションを加速するためにテクノロジー・ネイティブのMGA(保険引受代理店)やデジタルブローカレッジを対象としています。レガシープレーヤーが買収を通じて近代化を進める中、シナジーを実現するうえで統合スピードと文化的な整合性が重要な鍵となっています。

新たなホワイトスペースは組込型保険、ペイ・アズ・ユー・ライド(走行分課金)モデル、電動バイク専用商品にあります。Voomのパーマイル型提案とOEMとのパートナーシップは、アジャイルなスタートアップが大手企業が適応する前に若くテクノロジーに精通した顧客を獲得できることを示しています。そのため、大手保険会社はコーポレート・ベンチャー部門やアクセラレーター・プログラムへの投資を通じてイノベーション・カーブの先頭に立とうとしています。これらのパートナーシップは破壊的なモデルへの早期アクセスを提供するだけでなく、大手企業がより低い運営リスクで新たな販売・価格設定戦略をテストする機会をもたらします。時間の経過とともに、成功したパイロットがコア・オファリングへとスケールし、オートバイ保険のマーケティングと消費のあり方を再形成する可能性があります。

二輪車/オートバイ保険業界リーダー

GEICO

Progressive

State Farm

Bajaj Allianz

AXA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:VoomはシリーズA資金調達において1,500万米ドルを調達し、Perマイル型オートバイ保険商品を米国のさらなる州へ展開するためのスケール拡大を進めています。

- 2025年1月:Sentry Insuranceは17億米ドルでThe Generalの買収を完了し、非標準自動車保険市場におけるプレゼンスを大幅に強化しました。この買収によりSentryのポートフォリオが拡充され、高リスクドライバーを対象として成長ポテンシャルを持つ未開拓セグメントに対応する専用商品を提供します。

- 2024年12月:Gallagherは134億5,000万米ドルでAssuredPartnersを買収する合意を締結し、ブローカレッジ規模と市場リーチを大幅に拡大しました。この戦略的な動きにより、Gallagherはより広範なサービスを提供する能力を高め、競争の激しい保険販売市場におけるポジションを強化しています。

- 2024年6月:Zurichは6億7,000万米ドルでKotak Mahindra General Insuranceの70%の持分取得を完了し、インドの損害保険市場における最大規模の外国投資案件となりました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドー・インテリジェンスは、世界の二輪車保険市場を、主要な地域ごとに、路上で走行可能な二輪車、スクーター、モペット、電動二輪車を、第三者による賠償責任、自損事故、盗難、事故に関連する医療費から守る保険によって生み出される総保険料と定義している。

適用除外:オフロードレクリエーショナル車、250W以下のe-bike、延長サービス契約はカウントされない。

セグメンテーションの概要

- 保険種別

- 第三者賠償責任保険

- 衝突保険

- 総合保険

- その他

- 販売チャネル別

- 直接販売(DTC)

- 仲介(代理店、ブローカー、バンカシュアランスおよびその他の従来型第三者チャネルを含む)

- 組込型(別の購入プロセスにおいて付加機能として販売される保険)

- 車両推進方式別

- 内燃機関二輪車

- 電動二輪車

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア

- インドネシア

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アジア太平洋、欧州、米州、中東・アフリカの引受責任者、マルチブランドブローカー、デジタルアグリゲーター、交通安全担当者にインタビューを行った。その結果、平均的な保険料のシフト、新たなマイクロデュレーション商品、電動バイクのリスク認識、普及の上限などが明らかになり、机上調査ではヒントしか得られなかった前提が絞り込まれた。

デスクリサーチ

私たちのチームはまず、OICAの生産台数、世界銀行の自動車保有台数シリーズ、NAIC、IRDAI、EIOPAの保険規制当局提出書類、WHOが公表した事故統計など、信頼できる公的データセットから着手した。ACEMやGlobal Federation of Insurance Associationsのような業界団体からは契約構成比が提供され、企業の10-K、投資家向け資料、プレスリリースからは保険料の開示やチャネルの分割が提供された。財務ベンチマークを固めるために、私たちは有料のプラットフォーム、保険会社の収入内訳についてはD&B Hooversを、地域の二輪車生産動向についてはMarklinesを利用した。これらやその他多くの情報源は、主要な洞察を検証するためのベースラインを作成した。

マーケット・サイジングと予測

トップダウン・モデルは、各国の二輪車パー クと新規登録フローを保険可能なリスク・プールに変換し、地域固有の強制保険普及率と平均保険料の数値を適用し、結果をグローバル・レベルにロールアップする。サプライヤーのロールアップとサンプリングされたASP×台数チェックは、合計がロックされる前にボトムアップのガードレールを提供する。主要変数には、有効車両台数、新車販売台数、年間平均保険料、賠償責任限度額、電気料金シェア、クレーム頻度、可処分所得指数などが含まれる。予測は、規制強化、電動化、デジタル配信の普及を反映するために、シナリオ分析とブレンドした多変量回帰を採用し、すべて専門家パネルでストレステストを行った。特に新興市場におけるデータギャップは、輸入関税の徴収額やスマートフォンを利用した保険証券の発行量などの代理指標によって補う。

データ検証と更新サイクル

出力は、過去の損害率に対する自動バリアンス・スキャンに直面し、シニア・アナリストによるレビューが行われる。異常が発生した場合は、情報源に再連絡する。報告書は12ヵ月ごとに更新され、法律、為替変動、巨大合併によって保険料が大きく変動した場合には、暫定的に修正される。

モルドールのバイク保険ベースラインが信頼性を誇る理由

出版社が異なる車両クラス、通貨年、更新周期を選択するため、公表された数値はしばしば異なる。

私たちの規律あるスコープ設定、より新鮮な2025年ベース、デュアルルートモデリングは、これらのギャップを狭め、意思決定者にすべての仮定への見通しを与える。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 126.60億米ドル(2025年) | モルドール・インテリジェンス | - |

| 115.51億米ドル(2023年) | グローバル・コンサルタンシーA | 基準年が古く、アジアの対象地域が限定されているため、組み込まれたミクロ政策が省かれている。 |

| 916億米ドル(2020年) | 業界誌B | データ年は古く、インフレ率や電動バイクの保険料は含まれていない |

| 689億米ドル(2023年) | データ・パブリッシャーC | 先進国市場プレミアムのみに焦点を絞った狭い範囲 |

この比較は、異なるスコープや古いデータセットがいかに値を歪めるかを示している。モルドールインテリジェンスは、最新の車両台数、規制の義務、検証された保険料のトレンドに推定値を固定することで、バランスの取れた透明性の高いベースラインを提供し、顧客は容易に監査し、複製することができる。

レポートで回答される主要な設問

現在の二輪車/オートバイ保険市場の規模はどのくらいですか?

市場は2026年に1,343億1,000万米ドルの収益を上げ、2031年までに1,805億5,000万米ドルに達する見通しです。

どの地域が保険料収入において首位ですか?

アジア太平洋が2025年のグローバル保険料の38.12%を占め、強制保険法と拡大する都市部のオートバイフリートに支えられています。

最も急速に成長している保険種別は何ですか?

総合保険は2031年に向けて年平均成長率(CAGR)6.15%を記録しており、ライダーが高価値の電動バイクのより幅広い保護を求めていることが背景にあります。

保険会社はテレマティクスをどのように活用していますか?

各プレーヤーは走行データを活用してパーマイル型ポリシーの価格設定、安全な走行への報酬付与、保険金請求の重大性の軽減を図っており、特に成熟した北米および欧州市場でその傾向が顕著です。

電動オートバイの保険料がなぜ高いのですか?

バッテリー交換コスト、修理専門知識の不足、新興のサイバーリスクが平均保険料を従来型モデルより約20%高い水準に押し上げています。

最終更新日: