インドの自動車保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

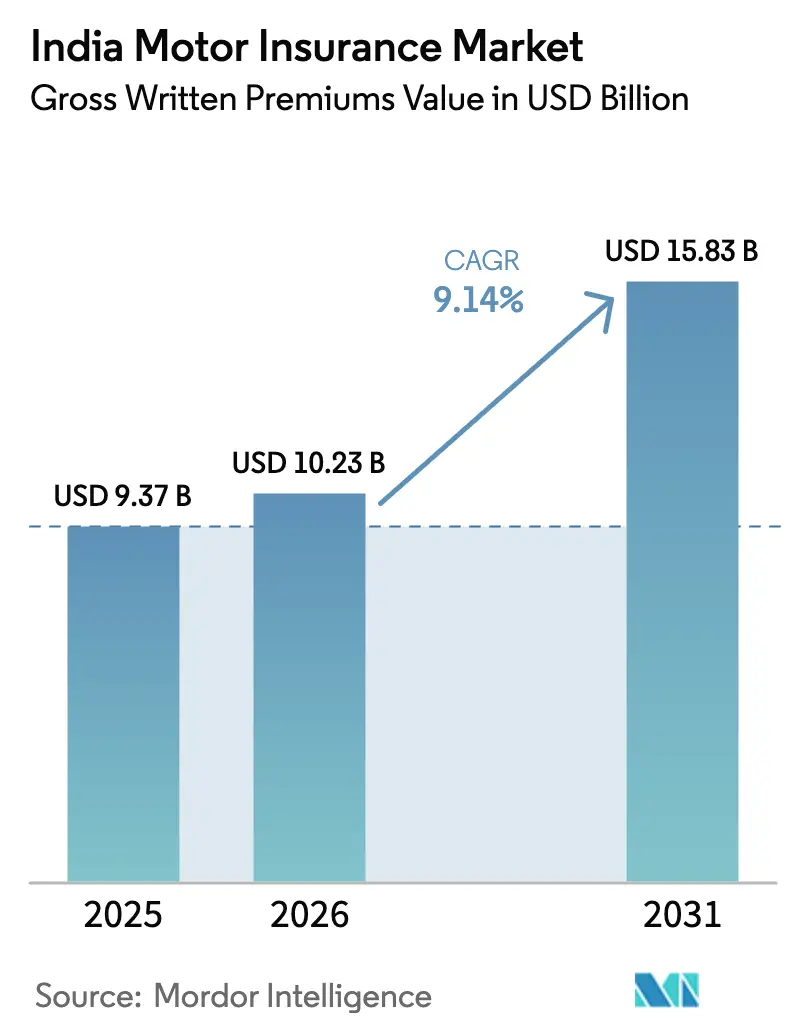

| 基準年の市場規模 (2025) | 9.37 十億米ドル |

| 市場規模 (2026) | 10.23 十億米ドル |

| 市場規模 (2031) | 15.83 十億米ドル |

| 成長率 (2026 - 2031) | 9.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの自動車保険市場分析

インドの自動車保険市場規模(元受保険料総額ベース)は、2025年の93億7,000万米ドルから2026年には102億3,000万米ドルに成長し、2026年〜2031年の年平均成長率9.14%で2031年までに158億3,000万米ドルに達すると予測されています。

第三者補償を拡大し、新車生産を維持し、デジタル販売を拡大する規制上の義務が、2026年の商品ミックスと価格戦略を形成しています。保険会社は、未開拓の商用フリートや準都市部地区への展開を優先しながら、詐欺による損失圧力を相殺するために保険金請求管理を強化しています。第三者保険は法定要件と価格感応度により依然として主流ですが、気候リスクが自損事故保険金請求を増加させるにつれて、総合保険が普及しつつあります。デジタルファーストの手続きは、自動車保険の比較・発行・サービスを標準化するインド保険規制開発機構(IRDAI)が支援するBima Sugamマーケットプレイスを通じて加速しています。

主要レポートのポイント

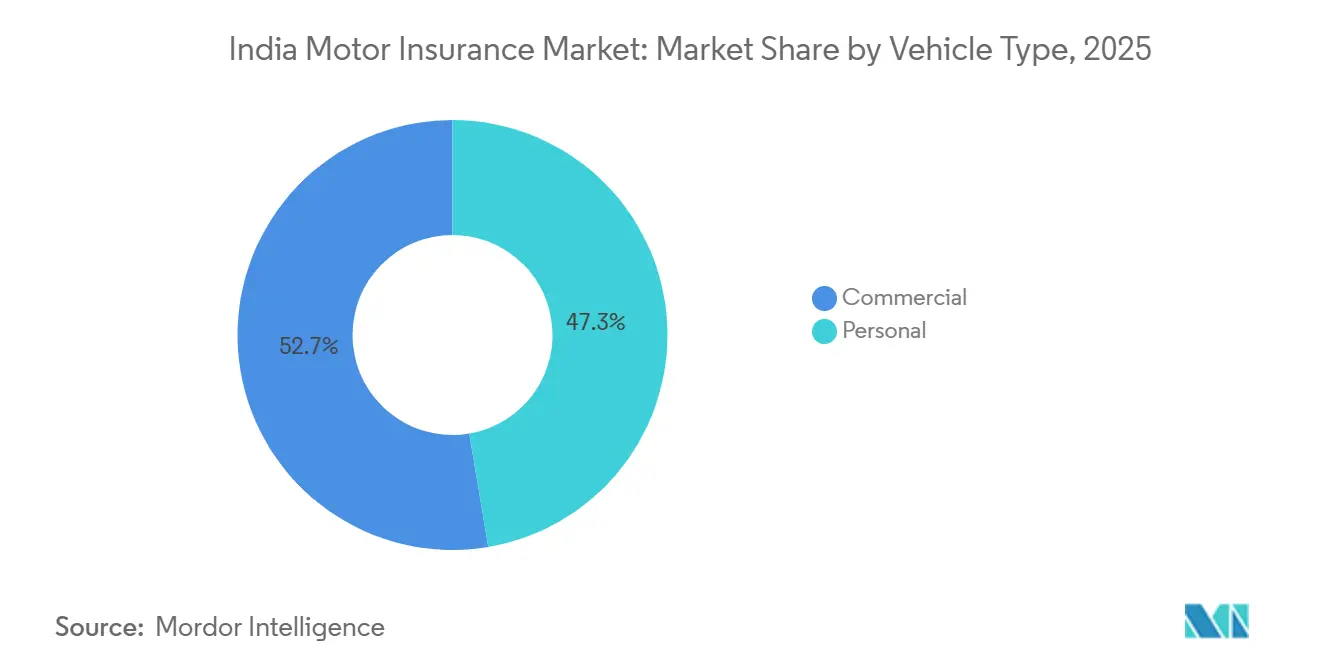

- 車両タイプ別では、個人用車両(二輪車)が2025年のインドの自動車保険市場シェアの47.34%を占め、商用車は2031年まで年平均成長率11.33%で拡大する見込みです。

- 保険タイプ別では、第三者保険が2025年のインドの自動車保険市場シェアの66.34%を占め、総合保険は2031年まで年平均成長率12.35%で成長すると予測されています。

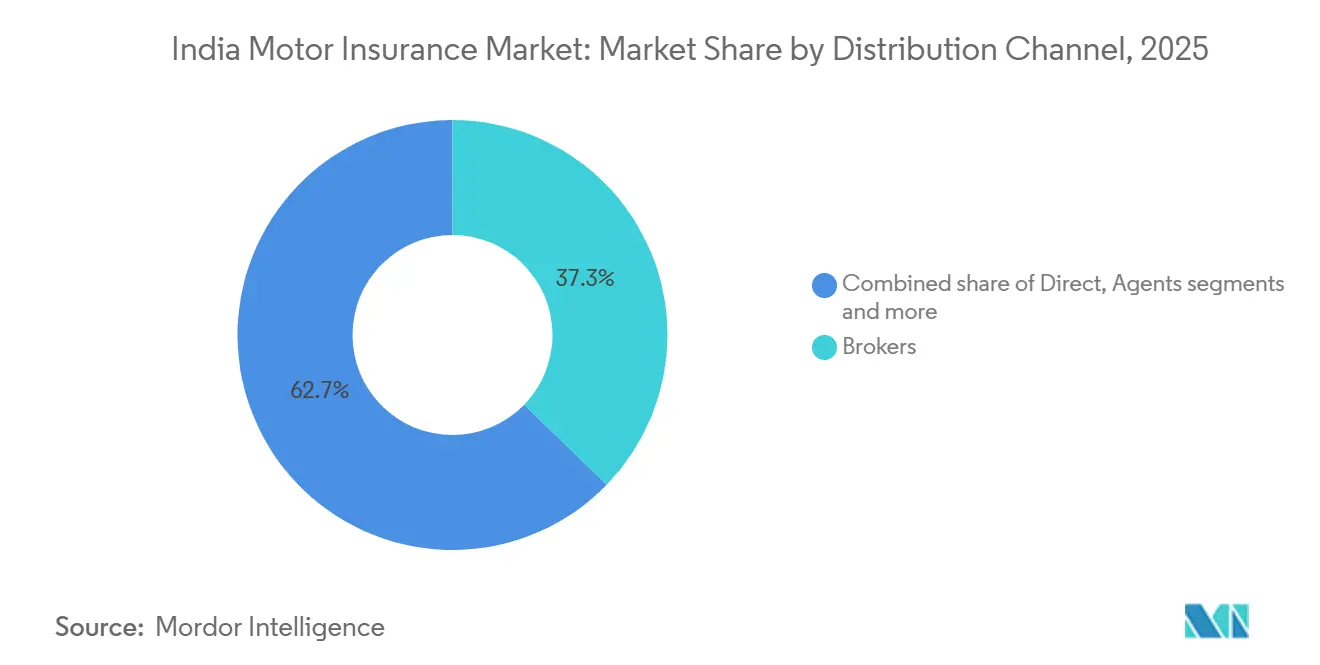

- 販売チャネル別では、ブローカーが2025年のインドの自動車保険市場シェアの37.26%を占め、デジタル直接チャネルは2031年まで年平均成長率13.76%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドの自動車保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 車両保有台数の増加と新車販売の成長 | +2.8% | 全国規模、特に第2・第3層都市での最大の伸び | 中期(2〜4年) |

| 自動車両法およびIRDAIの施行に基づく第三者保険の義務化 | +1.9% | デジタル統合を伴う都市部に集中した全国的な施行。 | 短期(2年以内) |

| デジタル販売とアグリゲーターのプラットフォームによるリーチの拡大 | +1.5% | 当初は第1層都市、その後第2・第3層都市へ波及 | 短期(2年以内)、中期(2〜4年) |

| 気候関連損失事象による総合保険への需要増加 | +1.7% | 沿岸回廊および洪水が多発する北部諸州 | 中期(2〜4年) |

| テレマティクスベースの走行距離連動型保険パイロットへの規制支援 | +0.9% | まず大都市圏、その後商業拠点へ拡大 | 長期(4年以上) |

| ライドヘイリング・電子商取引パートナーシップを通じた組み込み型マイクロ自動車保険 | +0.7% | 第1・第2層都市のギグエコノミー拠点 | 中期(2〜4年)、長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両保有台数の増加と新車販売の成長

生産力の強さと継続的な新モデルの発売により、2025〜2026年度も車両の追加が続く中、保険料収入が維持されています。2024〜2025年度のインド国内自動車生産台数は3,100万台に達し、1,960万台の二輪車と430万2,000台の乗用車が中心となっており、保険対象資産の持続的な流入を示しています[1]出典:SIAM、「2025年9月および第2四半期(2025年7月〜9月)の自動車業界販売実績」、SIAM.IN。2025〜2026年度第2四半期の新車販売の勢いとして、商用車販売が前年比8.3%増の23万9,781台となり、二輪車販売台数も7.4%増加し、近期の保険料拡大を裏付けています。各登録は現行の自動車法に基づく第三者保険の義務化と結びついており、ショールームでの活動が基本的な保険証券の発行に直結し、インドの自動車保険市場を支えています[2]出典:道路交通・高速道路省、「2024〜25年度年次報告書」、道路交通・高速道路省、morth.nic.in。インドの自動車保険市場はまた、新車向け長期第三者保険における保険料の前払い制度からも恩恵を受けており、これにより年次エンゲージメントのインセンティブが総合保険へのアップセルに向けられています。重工業省の生産連動型インセンティブ(PLI)制度(2兆5,938億インドルピー(30億3,000万米ドル)の支出)を含む産業政策が、国内供給能力を触媒し、現行計画期間を通じて保険対象基盤を強化しています。

自動車両法およびIRDAIの施行に基づく第三者保険の義務化

法定第三者賠償責任保険はすべての使用中の車両に適用され、消費者の予算が逼迫している場合でも継続的な補償の流れを確保することで、インドの自動車保険市場を下支えしている。IRDAIの2024年自動車第三者賠償義務フレームワークは、損害保険会社に対して貨物輸送車両および旅客輸送車両の引受量を段階的に増加させるよう指示しており、保護の空白が続くセグメントへの取り組みを実質的に集中させている。輸送データベース全体にわたるデジタル統合を通じて執行能力が向上し、使用時点およびコンプライアンス確認時に保険加入状況の確認が可能となっている。道路事故被害者に対する緊急治療プログラムとの連携は、専用基金によって支援されるキャッシュレスケアの経路に補償を結びつけることで、追加的なコンプライアンスの動機を生み出している。これらの措置は、インドの自動車保険市場における短期的な成長を集中させており、特に歴史的に無保険率が高かった商業フリートにおいて顕著である。

デジタル販売とアグリゲーターのプラットフォームによるリーチの拡大

2024年4月に開始されたBima Sugam保険電子マーケットプレイスは、保険証券の検索と購入を標準化し、保険会社の獲得コストを低減するとともに、中小都市での顧客アクセスを改善しています[3]出典:IRDAI、「Bima Sugam - 保険電子マーケットプレイス」、IRDAI.GOV.IN。保険会社が所有するポータルや規制されたウェブアグリゲーターを含むデジタル直接チャネルは、2030年まで代理店主導の販売成長を上回ると予想され、インドの自動車保険市場のマルチチャネルリーチを強化しています。販売担当者(PoSP)とアカウントアグリゲーターの統合に関するIRDAIの進化する販売・オンボーディング規範は、リモートKYCとペーパーレス手続きを可能にし、サイクルタイムを短縮し、保険会社のスケールエコノミーを支援しています。公共部門の損害保険会社は、自動車自損事故に対するAI主導の保険金決済を採用するための政府支援を受けており、これにより顧客満足度とスループットを向上させながら業務損失を抑制できます[4]出典:PIB、「財務大臣は、サービス提供と効率性を改善するためにすべての公共部門損害保険会社(PSGIC)にわたるデジタルトランスフォーメーションの緊急の必要性を強調した」PIB.GOV.IN。デジタル行動が大都市圏を超えて広がるにつれて、インドの自動車保険市場はローカライズされたインターフェースと合理化されたアプリフローにより、第2・第3層都市の需要への新たなアクセスを獲得しています。

気候関連損失事象による総合保険への需要増加

インドの気候リスクプロファイルは、屋外や低地に駐車した車両に影響を与える洪水や暴風雨性降雨による自損事故クレームを引き続き押し上げており、インドの自動車保険市場における総合補償への注目を高めている。2024年には、パンジャブ州やウッタラーカンド州を含む北部諸州での極端な降雨イベントがクレームの急増を引き起こし、水の浸入や電気系統の損傷にさらされる洪水多発地区での保険アップグレードを促した。地球科学省における影響ベース予測の広範な活用と改善された早期警戒システムは、死傷者や二次的損失の軽減に貢献しているが、深刻な気象イベント時の財産・車両損害は依然として続いている。内務省は防災準備の継続的な改善を報告しているが、繰り返される気象ショックにより、インドの自動車保険市場における沿岸部および河川沿い諸州での総合補償の需要基盤は堅固に保たれている。これらの状況は、インドの自動車保険市場全体の被災地域において、エンジン保護、ゼロ減価償却、ロードサイドアシスタンスなどの特約に対する有利なアップセルの動態を生み出している。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 最低限の第三者保険を好む価格感応度の高い消費者 | -1.4% | 全国規模、農村地域および低所得都市部クラスターで最も顕著 | 短期(2年以内)、中期(2〜4年) |

| 損害率を押し上げる詐欺的保険金請求の増加 | -1.1% | 高頻度の都市部回廊(デリーNCR、ムンバイ、ベンガルール、チェンナイ) | 短期(2年以内) |

| テレマティクス導入を遅らせるデータプライバシーへの反発 | -0.6% | デジタル保険普及率が高い大都市圏および第1層都市 | 中期(2〜4年) |

| 引受マージンを圧迫するスペアパーツのサプライチェーンインフレ | -0.9% | 全国規模、輸入依存のOEMおよびEV比率の高い市場でより顕著 | 短期(2年以内)、中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

最低限の第三者保険を好む価格感応度の高い消費者

2025年には第三者保険が保険証券の66.34%を占めており、インドの自動車保険市場において法定コンプライアンスと手頃な価格が大規模な契約者層の選択を形成していることを示している。新車向けの長期第三者保険義務は保険料を前払いさせ、年間の接触機会を減少させるため、所有初期段階における総合保険への転換を遅らせており、市場はアップセルの勢いに依存している。IRDAIが設定した農村部向け義務は、グラム・パンチャーヤットにおける補償拡大を目指しているが、これらの目標は低マージンの第三者保険で達成できるため、インドの自動車保険市場において価格優先の商品ミックスが固定化される可能性がある。所得制約と不均一な執行により、多くの所有者が法的最低限の補償に集中することを促し、事故頻度の高い車両セグメントにおける幅広い保護を制限している。保険会社はデジタルによる促進、簡素化された特約、透明なクレーム体験の教育を活用して、市場における総合補償へのアップグレードを促している。

損害率を押し上げる詐欺的保険金請求の増加

不正クレームはロス・レシオを押し上げ、コンバインド・レシオを持続可能な水準以上に引き上げており、インドの自動車保険市場においてアナリティクスと保険会社間のデータ共有の採用を促進している。2025年の保険詐欺監視フレームワークガイドラインは、専任の詐欺対策部門の設置と保険情報局を通じた情報交換への参加を義務付け、市場における検知能力を強化している。デリーNCR、ムンバイ、ベンガルールを含む交通量が多く、クレーム頻度が高い都市部の回廊では、組織的な詐欺を抑止するために修理ネットワークの監査と本人確認の強化が求められている。公共部門の損害保険会社は、自動車自損事故に対するAI主導のクレーム決済を導入してり、インドの自動車保険市場において処理時間を短縮し、大規模な異常検知をより一貫して行えるようにしている。国有保険会社の発生クレーム比率はFY2024までに改善したが、引受圧力と都市部のクレーム深刻度は依然として市場における積極的な執行優先事項となっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:二輪車が数量をリード、商用車が成長を加速

個人用車両(二輪車)は2025年にインドの自動車保険市場シェアの47.34%を占めており、都市部・農村部双方のモビリティにおける登録台数と保険料収入における重要な存在感を反映している。生産・販売の勢いはFY2025~FY2026の第2四半期も継続し、二輪車の販売台数は前年同期比7.4%増加し、市場における更新フローを支える大規模な保険証券基盤を強化した。新規二輪車向けの長期第三者保険要件は初期保険料収入を維持するが、年間の関与頻度を低下させ、インドの自動車保険市場において時機を捉えた総合保険へのアップセルに焦点を移している。より密集した都市部では、盗難リスクと事故頻度が高まることで、特に水害クレームが増加するモンスーン期において、総合補償と特約の魅力が高まる傾向がある。保険会社は、インドの自動車保険市場において二輪車オーナーの自損事故補償への転換率を高めるため、テレマティクス簡易版の仕組みとアプリベースの促進策をテストしている。

商業用車両は、インドの自動車保険市場において物流の拡大と無保険の貨物・旅客輸送車両を対象とした規制上の引受義務に支えられ、2031年までに11.33%のCAGRで最も急成長するコホートとなる見込みである。FY2025~FY2026の第2四半期には、商業用車両の販売台数が前年同期比8.3%増の239,781台となり、より高い賠償限度額と幅広い補償を必要とするフリートおよび個人事業主向けの保険料基盤を拡大した。IRDAIの義務フレームワークはこれらのクラス全体での補償の段階的拡大を義務付けており、無保険の空白を縮小し、市場における保険料収益を向上させている。多くの管轄区域において、非輸送車両に対して最大25%、輸送車両に対して15%の自動車税優遇措置を含む車両スクラップインセンティブを各州が採用しており、フリートの刷新と新規保険証券の発行を支援しながら、インドの自動車保険市場におけるリスク品質を向上させている。乗用車はFY2024~FY2025に430.2万台を記録し、ユーティリティビークルの比率が高まることで、市場における高い車両価格と安全機能の義務化により平均保険料が上昇している。

電気自動車の普及は、インドの自動車保険業界において独自のリスクプロファイルに合わせたバッテリーおよび充電関連の補償機能を必要とする成長中のサブセグメントを生み出している。新車販売におけるEV普及率は2024年に7.66%に達し、チャンディーガルなどでの強い商業採用と複数の州での個人採用の増加により、EVオーナー向けの製品多様化ニーズが生じている。EVの価格設定フレームワークは、市場における一貫したアクチュアリアルモデルのためのクレーム履歴、バッテリー耐久性、修理ネットワークの成熟度がまだ発展途上であるため、進化を続けている。ケーララ州の高い電気自動車普及率やチャンディーガルの商業EV普及率のリードなど、州レベルでのEV採用のリーダーシップは、インドの自動車保険市場において全国平均よりも早く特化型製品への地域的需要を生み出している。保険会社はバッテリー劣化と充電インフラ賠償責任の補償をパイロット展開しており、EVフリートの規模拡大に伴いその重要性が高まっている。長期的には、EVの販売台数増加が保険料基盤を多様化し、市場におけるクレームパターンを変化させるだろう。

保険タイプ別:第三者保険が主流、総合保険が地位を確立

第三者保険は2025年に66.34%のシェアを保持しており、インドの自動車保険市場において法定要件と購買者の価格感応度により保険証券数の基盤であり続けている。自動車第三者保険の元受直接保険料収入はFY2024~FY2025に6兆871.70億ルピー(71.1億米ドル)に達し、長期補償義務と集中的な執行によって市場における保険料収入を安定させている。IRDAIによる保険料会計と義務報告の継続的な改善は、国家規模で道路リスクを引き受けるセグメントにおける明確性と保険規律の維持に貢献している。保険会社は均衡のとれた成長を追求する中で、インドの自動車保険市場において保険証券のライフサイクル全体で利益率を守りながら継続率を高めるため、価格設定と更新戦術を洗練させている。予測期間中、コンプライアンス主導の保険証券発行は、気候リスクと資産価値に伴う商品ミックスの変化が進む中でも、市場を下支えし続けると予想される。

総合保険は2026年から2031年にかけて12.35%のCAGRで成長すると予測されており、資産リスクの認識と気候変動の不安定性が、インドの自動車保険市場においてより多くのオーナーに幅広い保護を求めさせている。自動車自損事故保険料はFY2024~FY2025に4兆435.78億ルピー(47.3億米ドル)に達し、市場の高リスク地区においてクロスセルの余地を持つ自動車保険料の相当なシェアを占めている。需要の急増は、車両の水害が繰り返し発生するインドの自動車保険市場の沿岸部および河川沿い諸州において、特に極端な気象予報や洪水警報の後に生じることが多い。規制サンドボックスのパイロットは、低走行距離と安全運転行動に報いる利用ベースの提案を可能にしており、個人オーナーの総合補償への転換を改善する可能性がある。2025年に更新されたサイバーセキュリティガイダンスは、インドの自動車保険市場においてデータ主導の価格設定モデルの採用を遅らせてきたプライバシーへの懸念に対処するのに役立っている。

販売チャネル別:ブローカーがリード、デジタル直接チャネルが急成長

ブローカーは2025年に保険料流通の37.26%を占め、インドの自動車保険業界における半都市部地区の小規模フリートや初めての購入者に評価されるクレームサポートを伴うアドバイザリー主導の保険配置を引き続き担っている。インドの自動車保険業界は、ブローカーと代理店がデジタルジャーニーを補完して複雑なクレームのリーチとサービス品質を維持するハイブリッドモデルに依存している。銀行や自動車ディーラーとの提携による法人代理店は、拡張された限度額や特約バンドルを必要とすることが多い乗用車やフリートの更新フローを維持しており、インドの自動車保険市場における質の高い成長を支援している。PoSPネットワークは最終地点での加入を可能にし、農村部や小都市において関連する金融サービスとともにマイクロ自動車保険商品を組み込むために活用されている。ストレートスルー処理が改善されるにつれ、ブローカーはインドの自動車保険市場全体でサイクルタイムを短縮し透明性を向上させるデジタルサービスツールを採用している。

保険会社のポータル、モバイルアプリ、規制されたアグリゲーターを含む直接デジタルチャネルは、2031年までに13.76%のCAGRで成長すると予測されており、インドの自動車保険市場における新規保険証券販売のより高いシェアを獲得する位置づけにある。Bima Sugamマーケットプレイスは、発見とサービスのための共通基盤を提供し、市場における大規模なペーパーレスオンボーディングとガイド付きKYCをサポートしている。公共部門の損害保険会社は自動車自損事故に対するAI主導のクレーム決済を導入しており、支払いサイクルを短縮しデジタルサービスへの顧客信頼を高めることができる。アカウント・アグリゲーターの統合は、同意に基づくデータ共有を可能にして手動書類作成を削減し、インドの自動車保険市場における購入とクレームの際のスループットを向上させ離脱率を低下させている。モビリティプラットフォームへの組み込みマイクロ自動車保険の提案は初期段階にあるが、市場における第1層・第2層の都市クラスターのギグドライバーへの戦術的なアクセスを提供している。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

マハラシュトラ州は18%のシェアでトップに立っており、ムンバイとプネーの高い車両密度と幅広い商業基盤がインドの自動車保険市場における安定した保険料収入を支えていることを反映している。タミル・ナードゥ州とカルナータカ州は、強力な自動車製造エコシステムと大規模なIT雇用基盤が乗用車の所有と市場における高い平均総合保険料を牽引し、これに続いている。ウッタル・プラデーシュ州は最大の車両基盤を持ち、2025年初頭までに110万台以上のEVを突破したが、平均車両価格が低く、義務加入のみに偏る二輪車の比率が大きいため、インドの自動車保険市場における保険料シェアは低い水準にとどまっている。グジャラート州の物流回廊とGIFTシティにおける金融サービス活動は、市場において個別の補償を必要とするフリートおよび個人向け保険の需要を維持している。都市部の保険料水準は大都市圏で高く、渋滞、盗難リスク、高度な修理ネットワークコストが市場における価格設定と総合保険の採用に影響を与えている。

デリーNCR、ハリヤーナー州、パンジャブ州、ウッタラーカンド州を中心とする北部諸州は、インドの自動車保険市場においてグルガオンとノイダ周辺の富裕層の所有と物流活動から強い保険料フローを生み出している。2024年に記録された極端な降雨イベントは北部の複数の地区でクレームを増加させ、駐車時の被害と浸水が繰り返し発生する地域で総合補償への顕著なシフトを引き起こした。チャンディーガルは2024年に商業EV採用をリードし、EV特化型自動車保険の初期設計を形成しており、インドの自動車保険市場における製品開発に影響を与える可能性がある。ハリヤーナー州は個人・商業カテゴリー全体で着実なEV採用を記録しており、フリート向けのバッテリーおよび充電賠償責任商品の基盤を構築している。これらの地域パターンは、インドの自動車保険市場においてサービスレベルを一貫して維持するための柔軟な価格設定とクレーム物流を必要としている。

南部および東部の沿岸諸州は、インドの自動車保険市場において繰り返されるサイクロンの被害と激しいモンスーン洪水により、総合補償への高い需要を示し続けている。2024年のケーララ州のモンスーンシーズンは、気象関連の死傷者と広範な洪水が報告され、インドの自動車保険市場における沿岸地区での自損事故クレームの増加と保険アップグレードと相関していた。アーンドラ・プラデーシュ州は最近の極端な気象イベントで重大な財産被害を記録しており、これは補償アップグレードを促す同じ洪水多発地帯における自動車リスクの代理指標となっている。テランガーナー州とゴア州は2024年に個人向けEV普及率が高まり、EV特化型保険の早期採用を支援している一方、トリプラ州の高いEV全体普及率は、小規模な州が市場における特化型商品の早期テストベッドとなり得ることを示している。保険会社がリスクに基づくゾーン別料率を洗練させるにつれ、インドの自動車保険市場において洪水グラジエントがより細かくなる中、保険料はより地域感応的になっている。

競争環境

インドの自動車保険分野は、公共部門の保険会社と主要な民間プレーヤーがインドの自動車保険市場において価格、スピード、デジタルサービスで競争する、適度に分散した損害保険セクターで運営されている。New India Assuranceは2025年10月までの損害保険料で13.19%のシェアと2兆5,653.35億ルピー(30.0億米ドル)を記録し、インドの自動車保険市場におけるトップクラスの保険会社としての地位を確認した。ICICI Lombardは8.69%のシェアと1兆6,907.38億ルピー(19.8億米ドル)を保持し、高損失セグメントにおける規律ある引受を維持した。Bajaj Allianzは6.92%と1兆3,464.46億ルピー(15.7億米ドル)を記録し、フリートプールと都市部回廊全体での選択的なリスク選好を反映している。民間保険会社によるアナリティクスとデジタルツールの採用が拡大する一方、インドの自動車保険市場において公共部門のプレーヤーも同様の能力を拡大している。

公共部門の保険会社における業務強化は、自動車自損事故に対するAI主導のクレーム決済、アカウント・アグリゲーターベースのデジタルKYC、インドの自動車保険市場における損失漏洩を抑制できる洗練された詐欺トリアージを含む政府の指示のもとで継続されている。IRDAIの保険詐欺監視フレームワークは保険情報局を通じたデータ共有を義務化しており、インドの自動車保険市場における保険会社間の確認と常習犯のブロックリスト登録を支援している。国有保険会社の発生クレーム比率はFY2024までに改善したが、都市部の事故深刻度と部品インフレにより損失圧力は市場において依然として活発である。自動車部品アフターマーケットはFY2025に9兆9,948億ルピー(116.8億米ドル)に達し、海上輸送の混乱が物流コストを増加させ、インドの自動車保険市場における修理費用とクレーム深刻度の管理に影響を与えた。これらの業務上の変化は、市場においてサービスレベルを損なうことなく利益率を安定させることを目的としている。

成長機会は、農村部の二輪車普及、バッテリーと充電インフラ向けのEV特化型補償、インドの自動車保険市場において無保険率が依然として高い商業フリートに集中している。テレマティクスとモビリティプラットフォームを通じた組み込み商品の規制サンドボックスパイロットは、インドの自動車保険市場においてBima Sugamを通じた共通デジタル基盤に支えられ、新たなコホートへの効率的な参入経路を提供している。Bima Vistaarを含むBima Trinityの計画は、インドの自動車保険市場において簡素化された商品とデジタルプロセスを通じて遠隔地や半都市部へのアクセスを改善することを意図している。実行は、市場における長期的な継続率に共同で影響を与える最終地点での信頼、クレームの透明性、持続的なコスト管理に依存するだろう。

インドの自動車保険業界のリーダー

New India Assurance

ICICI Lombard General Insurance

Bajaj Allianz General Insurance

HDFC ERGO General Insurance

IFFCO Tokio General Insurance

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:BMS Group Ltdは、規制当局の承認を条件として、Berns Brett IndiaとBMS(India)Ltdを設立する戦略的パートナーシップを発表し、インドの保険ブローキング市場への参入を示しました。この動きにより、グローバルな専門保険プレーヤーのインドのリスクアドバイザリーおよびブローキング分野でのフットプリントが拡大します。

- 2025年12月:IRDAIはリスクベース資本(RBC)体制への移行と更新された会計基準(グローバルな慣行に整合)を承認し、2026年4月からインドの保険会社の支払能力の透明性を改善し、国際基準に整合させることを意図しています。これらの改革は、自動車を含むセグメント全体の資本適正性、引受規律、商品価格設定に影響を与えると予想されます。

- 2025年12月:インド生命保険公社(LIC)はSahaj Insurance Servicesとのパートナーシップを締結し、農村部および準都市部での保険アクセスを拡大し、販売ネットワークを強化しました。拡大されたネットワークは、自動車を含む損害保険商品のクロスセルを支援し、未開拓市場での普及改善に役立つ可能性があります。

- 2025年12月:マドラス高等裁判所は、Cholamandalam MS General InsuranceとNew India Assuranceに関わる自動車保険金請求詐欺の申し立てに関連する308件のFIR(第一情報報告書)を登録するよう警察に指示し、保険詐欺に対する司法的な施行を示しました。この措置は、コスト構造を押し上げる詐欺的な保険金請求の削減に向けた制度的な焦点を示しています。

- 2025年6月:ICICI Lombardは2025年度の自動車保険料が11.5%成長したと報告し、デジタル保険金請求とOEMパートナーシップを通じて2026年度に業界拡大を100〜200ベーシスポイント上回ると予測しました。

- 2025年3月:Bajajグループは、Allianz SEが保有するBajaj Allianz両社の26%の株式を2兆4,180億インドルピー(28億2,750万米ドル)で取得し、国内最大の民間保険会社を形成しました。

インドの自動車保険市場レポートの範囲

自動車保険は、自動車、トラック、オートバイ、その他の道路車両などの車両の所有者に財務的保護を提供する保険の一形態です。主に交通事故による身体的傷害または損害、および車両内で発生した事故から生じる可能性のある賠償責任から保護することを目的としています。インドの自動車保険市場の完全な背景分析、市場概要、主要セグメントの市場規模推定、市場の新興トレンド、市場ダイナミクス、および主要企業プロファイルがレポートに含まれています。

インドの自動車保険市場は、自動車保険タイプ(自損事故、第三者)、用途(商用自動車保険(小型商用車、大型商用車、その他の商用自動車)、個人用自動車保険)、販売チャネル(個人代理店、ブローカー、銀行、オンライン、その他)、州(マハラシュトラ州、タミル・ナードゥ州、カルナータカ州、ウッタル・プラデーシュ州、グジャラート州、その他の州)によってセグメント化されています。

レポートは、上記のすべてのセグメントについて、インドの自動車保険市場の収益価値(米ドル)での市場規模と予測を提供しています。

| 個人用 |

| 商用 |

| 第三者 |

| 総合 |

| 直接 |

| 代理店 |

| ブローカー |

| 銀行 |

| その他の販売チャネル |

| 車両タイプ別 | 個人用 |

| 商用 | |

| 保険タイプ別 | 第三者 |

| 総合 | |

| 販売チャネル別 | 直接 |

| 代理店 | |

| ブローカー | |

| 銀行 | |

| その他の販売チャネル |

レポートで回答される主要な質問

インドの自動車保険市場の2031年までの成長プロファイルはどのようなものですか?

インドの自動車保険市場規模は、2025年の93億7,000万米ドルから2031年までに158億3,000万米ドルに達すると予想されており、年平均成長率9.14%で、規制上の義務化、車両保有台数の拡大、デジタル販売の進展を反映しています。

インドの自動車保険市場で最も急速に拡大する保険タイプはどれですか?

総合保険は、気候リスクが自損事故リスクを高め、特約の採用が進むにつれて、2031年まで年平均成長率12.35%で成長すると予測されています。

インドの自動車保険市場における販売チャネルはどのように変化していますか?

ブローカーが37.26%で最大のシェアを保持し、デジタル直接チャネルはBima Sugamマーケットプレイスの支援を受けて2031年まで年平均成長率13.76%を記録すると予測されています。

インドの自動車保険市場の成長ダイナミクスを定義する車両セグメントはどれですか?

二輪車が47.34%のシェアで保険証券数をリードし、商用車は物流の拡大と施行主導の引受により2031年まで年平均成長率11.33%で最も急速に成長すると予測されています。

2026年のインドの自動車保険市場に最も影響を与える規制変更は何ですか?

IRDAIの2024〜2025年フレームワークには、農村部および自動車第三者保険義務化、Bima Sugamマーケットプレイス、規制サンドボックス規定、詐欺監視ガイドラインが含まれており、販売、引受、保険金請求を形成しています。

最終更新日: