イネ種子処理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 1.30 十億米ドル |

| 市場規模 (2030) | 1.73 十億米ドル |

| 成長率 (2025 - 2030) | 5.90% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイネ種子処理市場分析

イネ種子処理市場規模は2025年にUSD 13億と評価され、予測期間中に5.9%のCAGRを反映して2030年までにUSD 17億3,000万に達すると予測されている。ハイブリッド種子のプレミアム価格、気候変動に起因する病害圧力、および低影響型生物農薬への規制上の推進力が競争力学を再形成し、イネ種子処理市場における精密施用技術への需要を高めている。種子会社は認定ハイブリッド品種と処理剤をバンドル販売して農家のより高い初期種子投資を保護する一方、デジタルコーティングラインが投与精度を向上させ施用コストを削減している。新興のカーボンクレジット制度、メタン削減慣行に対する政府補助金、およびアジア太平洋における直播イネシステムの急速な普及が、イネ種子処理市場全体での処理剤の採用をさらに加速している。Bayer AGのインドにおけるイネカーボンプログラムは、生物学的種子プライミングを含む慣行を通じて25万メートルトンのCO₂換算クレジットを創出し、カーボン連動型種子処理インセンティブの商業的実行可能性を実証した。ネオニコチノイドおよびマイクロプラスチックに関する規制強化に対応するため、主要農薬企業が生物農薬イノベーター企業を買収またはパートナーシップを締結してポートフォリオを多様化していることから、競争の激化が進んでいる。

主要レポートの要点

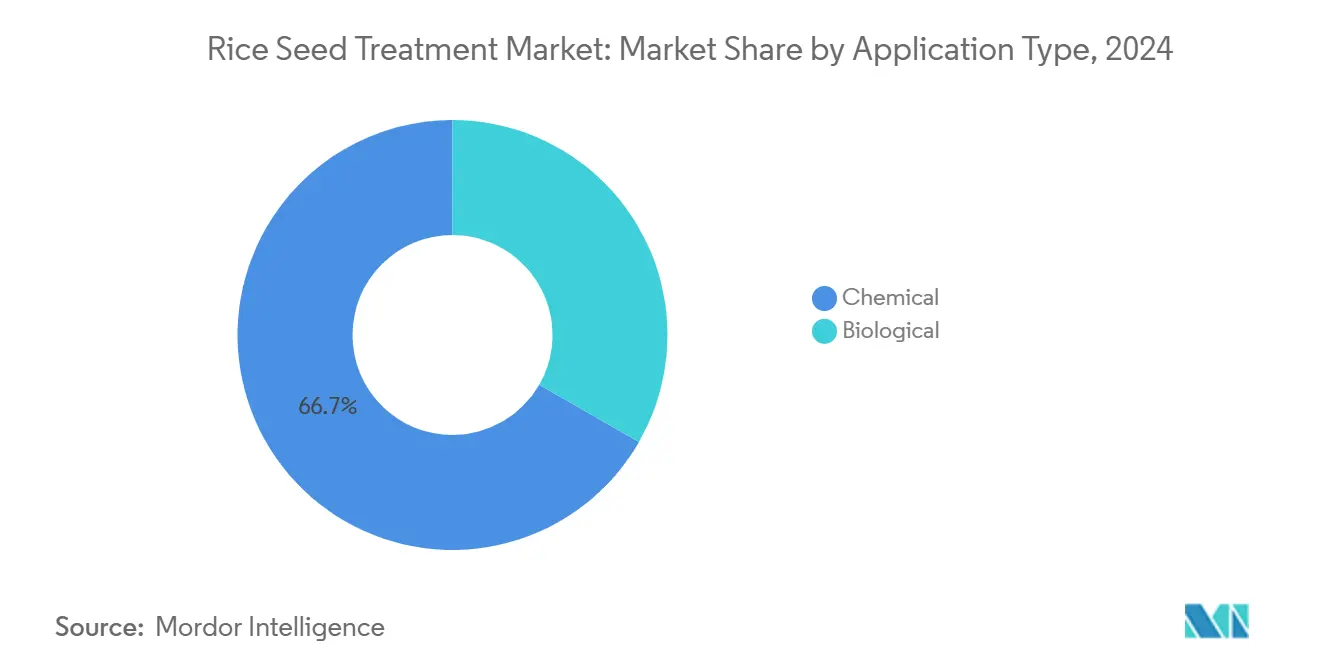

- 用途別では、化学的処理剤が2024年にイネ種子処理市場シェアの66.7%を占めてリードし、生物学的ソリューションは2030年までに5.9%のCAGRで拡大すると予測されている。

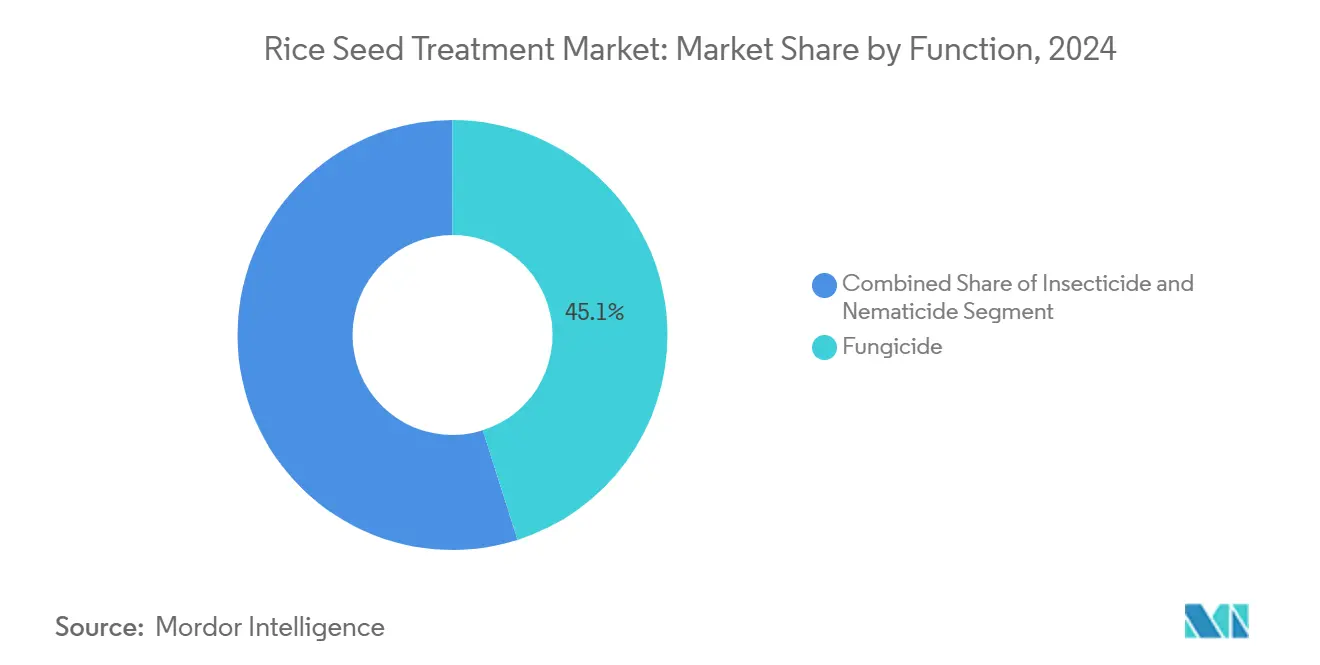

- 機能別では、殺菌剤が2024年のイネ種子処理市場規模の45.1%を占め、殺虫剤は2030年に向けて6.3%のCAGRで拡大している。

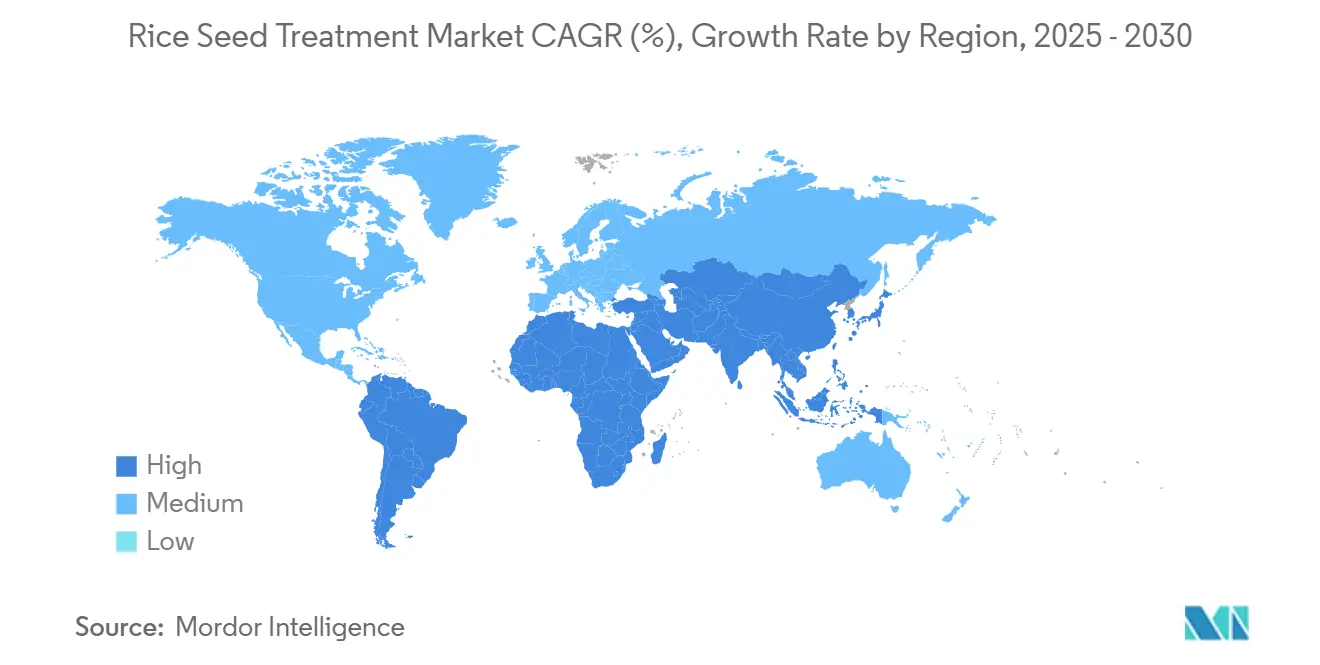

- 地域別では、アジア太平洋が2024年に市場シェアの39.2%を占めた。中東は2030年に向けて地域別で最も速い6.2%のCAGRを記録している。

イネ種子処理市場のグローバルトレンドと洞察

推進要因影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プレミアム価格のハイブリッドおよび認定イネ種子が処理種子需要を拡大している | +1.2% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| 畝内化学薬剤を種子施用システミック有効成分が急速に代替している | +0.9% | グローバル、北米および欧州での早期採用を伴う | 短期(2年以内) |

| 低投与量種子処理に対する政府補助金が水田メタン排出削減を促進している | +0.8% | アジア太平洋、北米での新興プログラムを伴う | 長期(4年以上) |

| 気候変動に起因する細菌性葉枯れ病およびいもち病の発生急増が予防的種子コーティングを促進している | +1.1% | グローバル、特にモンスーン依存地域 | 短期(2年以内) |

| デジタル投与フィルムコーティングラインが1キログラム当たりの処理コストを低減している | +0.7% | グローバル、先進国市場で最も速い採用を伴う | 中期(2〜4年) |

| 生物学的プライミングが施されたイネ苗を評価するカーボンクレジット制度 | +0.6% | アジア太平洋および欧州、他地域でのパイロットプログラムを伴う | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム価格のハイブリッドおよび認定イネ種子が処理種子需要を拡大している

2024年に中国でのハイブリッドイネ作付面積が急増し、バンドル型処理剤による高い種子投資の保全に対する農家の関心が高まっている。この傾向は農家自家採種の慣行を侵食し、イネ種子処理市場の商業基盤を拡大している。RiceTecなどの企業は、カラーコーティングされたSQUAD処理システムを統合することで定期収益を確保し、未処理種子に対して15〜25%の価格プレミアムを獲得している。ベトナムおよびフィリピンにおける認定種子政策は、播種時にトレーサブルな処理済み種子ロットを義務付けることでこの効果を増幅している。直播イネがアジア太平洋および北米全域で拡大するにつれ、この動向が中期的な成長勢いを持続させている。

畝内化学薬剤を種子施用システミック有効成分が急速に代替している

機械化直播システムにおける労働力制約が、畝内散布から一回通過型種子処理への転換を加速している。BASF SEのPrexio Activeは、従来の土壌施用と比較して1ヘクタール当たりの有効成分使用量を70〜80%削減しながら、一シーズンを通じた害虫防除を実現する。BayerのChannel Edgeプラットフォームは放出動態をさらに最適化し、早期の害虫発生時期に有効成分の利用可能性を合致させている[1]出典:Bayer AG、「チャネルエッジ種子処理プラットフォーム」、bayer.com。種子施用製剤が物流を簡素化し作業者の暴露を低減する米国およびスペインで採用が最も進んでいる。この効率向上は残留物の閾値強化に対応するものであり、イネ種子処理市場全体での短期的な需要を確固たるものにしている。

低投与量種子処理に対する政府補助金が水田メタン排出削減を促進している

ハリヤーナー州は直播イネに対して1エーカー当たりUSD 48のインセンティブを提供しており、均一な発芽を確保するための特殊処理の採用を条件としている。ベトナムのイネバリューチェーン変革(TRVC)プログラムは、低排出型種子技術を支援するために2025年に農家向けボーナスとしてUSD 13万を分配した。BayerのイネカーボンプログラムはBiological Primingと交互灌漑慣行をバンドル化することで25万メートルトンのCO₂換算クレジットを収益化した。2024年5月に開始された持続可能なイネプラットフォームの低炭素保証モジュールは、改善された種子処理および栽培慣行による排出削減量の測定・検証のための標準化されたフレームワークを提供している。

気候変動に起因する細菌性葉枯れ病およびいもち病の発生急増が予防的コーティングを促進している

気象の変動性が病原体圧力を高め、特に露地の直播圃場において顕著である。Ascribe BioscienceのPhytalixは2025年の試験で細菌性葉枯れ病の発生率を低減し、予防的生物農薬の重要性の高まりを裏付けた。国際イネ研究所の直播イネコンソーシアムは、直播イネ(DSR)の拡大における主要な障壁として病害を特定しており、農家が種子ベースの防御策を求める動きを促している。BASF SEのCevya殺菌剤は、不規則な降雨パターンに起因するいもち病の発生増加に対応している。この病害圧力は直播システムにおいて特に深刻であり、種子は苗床の保護環境を持たないため播種直後から病原体に曝露される。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アジア太平洋および欧州でのネオニコチノイド規制強化 | -0.8% | アジア太平洋および欧州が主な対象 | 短期(2年以内) |

| 農場内スラリー処理剤の短い貯蔵寿命と農家の技術格差 | -0.5% | グローバル、特に発展途上地域 | 中期(2〜4年) |

| 従来型フィルムコートを対象としたポリマー・マイクロプラスチック規制 | -0.6% | 欧州が主な対象、グローバルに拡大中 | 中期(2〜4年) |

| 湛水水田生態系における微生物有効性のばらつき | -0.4% | アジア太平洋の主要イネ生産地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋および欧州でのネオニコチノイド規制強化

欧州連合および中国当局はネオニコチノイドの使用制限を継続しており、有効成分1件当たりUSD 200万を超えることもある高コストの再製剤化・再登録サイクルを企業に強いている[2]出典:欧州化学品庁、「意図的に添加されたマイクロプラスチックに関する規制」、echa.europa.eu。規制移行期において、企業が代替有効成分に投資する一方で規制対象製剤の在庫管理を行うため、市場の不確実性が生じている。BASF SEはネオニコチノイド不使用のPrexio Activeで対応したが、中小企業はコンプライアンスのための資金調達に苦労しており、製品多様性が低下してイネ種子処理市場の価格が上昇している。移行期間中の農家の不確実性が新製品の短期的な採用を遅らせ、成長を抑制している。

農場内スラリー処理剤の短い貯蔵寿命と農家の技術格差

基本的なスラリー製剤は低コストであることから小規模農家の間で依然として普及しているが、これらの製剤は数週間以内に劣化し、正確な混合比率と慎重な施用技術を必要とする。アフリカおよび南アジアにおける農業普及サービスの限られた利用可能性は、不適切な施用方法や不十分な保管慣行につながり、圃場での効果にばらつきが生じ、商業的種子処理の価値に対する農家の懐疑心を招いている。適切な取り扱い手順および施用方法に関する知識格差が、特に流通チェーン全体を通じて温度管理された保管・輸送を必要とする生物農薬製品を中心に、高度な処理剤の採用を妨げている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:生物農薬が化学農薬の優位性の中で勢いを増している

化学製剤は2024年に66.7%のシェアを占めてイネ種子処理市場で引き続き優位を保っており、定着した流通ネットワークと実証済みの広域スペクトル有効性が支えとなっている。生物農薬セグメントは2030年まで5.9%のCAGRで成長すると予測されている。生物農薬製品のイネ種子処理市場規模は、カーボンクレジット適格性と残留物規制の収束によって促進され、採用拡大を支援すると予測されることから、2030年までに成長すると予測されている。化学的処理剤は、病害圧力が高く生物農薬の代替品へのアクセスが限られた地域、特にいもち病と細菌性葉枯れ病が重大な収量リスクをもたらすアジア太平洋市場において、依然として不可欠である。

生物農薬の採用は西欧および米国で始まったが、現在では食品安全認証と輸出プレミアムが高い製品コストを相殺している中国とブラジルでも加速している。統合型バイオケム・パッケージは微生物接種材料と低投与量合成有効成分を組み合わせ、規制圧力を緩和しながら一シーズンを通じた防御を実現している。Corteva Inc.などの主要プレーヤーはSimbiose Agroにより生物農薬処理能力を拡大するためにUSD 2,500万を投入し、業界のこの転換への取り組みを示した[3]出典:Corteva Inc.、「戦略的パートナーシップおよび投資発表」、corteva.com。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

機能別:殺菌剤が優位を占め、殺虫剤が急速に拡大している

殺菌剤ベースの種子処理剤は2024年のイネ種子処理市場シェアの45.1%を占め、Magnaporthe oryzae(イネいもち病菌)やXanthomonas oryzae(細菌性葉枯れ病菌)などの早期シーズンの糸状菌脅威を管理するうえでの重要な役割を反映している。これらの処理剤は移植および直播イネシステムの双方で使用されており、初期の病原体抑制が株立ちとチラーの均一性に不可欠である。このセグメントは治癒的および予防的作用様式を組み合わせた二重作用製剤を特徴とし、幼苗の耐性を高めるための微量栄養素プライマーと統合されている。バングラデシュやメコンデルタなどの高湿度地域では、均一な被覆を確保し環境への飛散を低減するために、殺菌剤コーティングがポリマーキャリアおよび精密播種技術との適合性を考慮して開発されている。

殺虫剤種子処理剤セグメントは2025年から2030年にかけて6.3%のCAGRを予測しており、最も成長の速い機能カテゴリーとして台頭している。この成長は、害虫抵抗性の増加と、早期活力が不可欠なハイブリッドイネシステムにおけるイネ縞葉枯れ病やグラッシースタントウイルスなどのベクター媒介性病害の蔓延に起因している。種子施用殺虫剤、特にネオニコチノイドおよびアントラニルジアミドは、ドローンベースの播種および自動播種機との適合性を考慮して再製剤化されている。インド、ベトナム、フィリピンは最も高い採用率を示しており、高付加価値イネ品種では均一な出芽と幼苗の枯死低減が求められている。農家が総合的病害虫管理慣行を実施するにつれ、殺虫剤コーティングは出芽後散布を最小化し投資収益率の向上に貢献している。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域別分析

アジア太平洋は2024年のイネ種子処理市場シェアの39.2%を占め、農業慣行の変化が新たな処理需要を生み出している中国、インド、東南アジア全域での集約的イネ栽培によって牽引されている。Syngenta Groupの財務開示によれば、中国の種子市場は2024年に18%成長し、ハイブリッドイネの拡大と直播採用の加速とともに種子処理の採用が進んでいる。この地域の優位性は、栽培規模と最適なパフォーマンスに特殊な種子処理を必要とする機械化植付システムの急速な採用の双方を反映している。

中東は、絶対規模は小さいながらも2030年まで6.2%のCAGRで最も成長の速い地域市場を代表しており、食料安全保障と農業の持続可能性を高めるための政府主導の取り組みによって牽引されている。この地域の成長は、高度な種子処理に大きく依存する農業技術および水効率的な生産システムへの政府の多大な投資によって支えられている。北米と欧州は、規制コンプライアンス要件と処理コストの上昇を正当化するプレミアム市場セグメントに支えられ、安定した成長率を維持している。

北米と欧州は、農家が残留物の上限値を満たし労働効率を向上させるために低投与量システミック有効成分を採用することで、安定した一桁台の成長を示している。マイクロプラスチックに関する欧州の規制が生分解性コーティングへの移行を加速し、製品ポートフォリオを再形成している。南米の市場発展は戦略的パートナーシップと技術移転を通じて加速しており、ブラジルの生物農薬種子処理開発へのCorteva Inc.によるUSD 2,500万の投資は地域市場拡大への重要なコミットメントを示している。

競争環境

イネ種子処理市場は中程度の集約を示しており、グローバルな多国籍企業が新興の地域スペシャリストおよび生物農薬イノベーターとともに支配的なポジションを維持している。Bayer AG、Syngenta Group、BASF SE、Corteva Inc.、UPL Ltd.が推定上位5社を占め、数十の地域企業と生物農薬スペシャリストがニッチなギャップを埋めている。既存大手が規制リスクに対してポートフォリオを将来に対応させるために独自の微生物株と輸送技術を求めることから、戦略的アライアンスが増加している。

技術投資が業界リーダーを差別化している。BASF SEはポリマーフローをリアルタイムで再調整するAI駆動型コーティングラインをパイロット運用し、Syngenta GroupはQRトレーサビリティを統合して販売時点での処理の完全性を検証している。FMC Corporationが支援するAgroSpheresは、投与量を半分に削減できるナノ脂質キャリアを開発しており、既存企業の経済性に挑戦している。

地域別のコンプライアンス相違が複雑さを増している。欧州のマイクロプラスチック禁止は生分解性製品の先行者優位をもたらす一方、比較的緩やかな北米の規制は従来型製剤の延長販売を可能にしている。持続可能性の実績と強固な圃場有効性を組み合わせた企業が、イネ種子処理市場のプレミアムセグメントを獲得する有利な立場にある。競争環境は、多様な生産システムの農家にとっての経済的持続可能性を維持しながら、チリの複雑な輸出コンプライアンス要件を満たすために合成化学、生物農薬の代替品、および施用技術を組み合わせた包括的なソリューションを提供できる企業を優遇する。

イネ種子処理業界リーダー

Bayer AG

UPL Limited

Syngenta Group

BASF SE

Corteva Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:インドにおけるBayer AGのイネカーボンプログラムは、持続可能なイネ栽培慣行を実施することで25万メートルトンのCO2換算クレジットを創出し、イネ市場における種子処理ソリューションの採用拡大を実証した。このプログラムは生物学的種子プライミングと代替栽培方法を組み合わせてメタン排出量を削減しており、イネ栽培における高度な種子処理製品の需要を促進すると見込まれる。

- 2025年4月:インドのハリヤーナー州政府は直播イネ(DSR)栽培を30万エーカーに拡大する計画を持ち、DSR技術を採用する農家に対して1エーカー当たりUSD 120の補助金を提供しており、成功した実施には特殊なイネ種子処理が必要とされる。

- 2024年5月:農業技術プラットフォームのRizeは、南アジアおよび東南アジア全域で持続可能なイネ農業技術を拡大するためにシリーズA資金調達でUSD 1,400万を確保し、排出削減目標を支援する種子処理イノベーションを含む。

イネ種子処理市場グローバルレポートの範囲

国際種子連盟によれば、種子処理製品は、健全なイネ作物の定着を保護・強化するために種子に施用される生物学的、物理的、および化学的な薬剤および技術を包含する。

イネ種子処理市場のセグメントには、処理タイプ(化学的および非化学的/生物学的)、機能(種子保護、種子強化、およびその他の機能)、施用技術(種子コーティング、種子ペレット化、種子ドレッシング、およびその他の施用技術)、ならびに地域(北米、欧州、アジア太平洋、南米、およびアフリカ)が含まれる。レポートはすべてのセグメントについてUSD百万単位の市場規模と予測を提供する。

| 化学的 |

| 生物学的 |

| 殺菌剤 |

| 殺虫剤 |

| 殺線虫剤 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| 英国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | サウジアラビア |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 用途 | 化学的 | |

| 生物学的 | ||

| 機能 | 殺菌剤 | |

| 殺虫剤 | ||

| 殺線虫剤 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 英国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

イネ種子処理市場の現在の規模はどのくらいか?

イネ種子処理市場規模は2025年にUSD 13億であり、2030年までにUSD 17億3,000万に達すると予測されている。

イネ種子処理の採用においてどの地域がリードしているか?

アジア太平洋が39.2%の最大シェアを占め、主に中国、インド、および東南アジアの集約的なイネ生産地域が牽引している。

カーボンクレジットはどのように処理需要に影響を与えているか?

検証済みの排出削減制度が生物学的プライミングを施した種子を評価し、処理コストを相殺する新たな収益源を創出している。

ポリマー種子コーティングにはどのような規制トレンドが影響しているか?

意図的に添加されたマイクロプラスチックに関する欧州連合および世界的に拡大している規制が、メーカーをより高コストの生分解性ポリマーへの移行に促している。

最終更新日: