飼料酵母市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 市場規模 (2026) | 1.61 十億米ドル |

| 市場規模 (2031) | 2.04 十億米ドル |

| 成長率 (2026 - 2031) | 4.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飼料酵母市場分析

飼料酵母市場規模は2025年に15億4,000万米ドルと評価され、2026年の16億1,000万米ドルから2031年には20億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は4.80%です。成長の勢いは、抗生物質成長促進剤の世界的な段階的廃止、持続可能な畜産システムへの推進力、およびアジア太平洋地域における急速なタンパク質需要の増大から生まれています。抗生物質フリーラベルに向けた規制の収斂、メタン削減を収益化するカーボンクレジットの枠組みの拡大、および共設置型CO₂発酵の進歩が需要を共同して強化しています。競争上の差別化は現在、株特異性、耐熱加工、および産業排出物や乳製品副産物を発酵基質に転換する循環経済型の調達合意を中心に展開しています。成長のダイナミクスは、メタン削減型酵母の応用を奨励するカーボンクレジットメカニズムによってさらに増幅されており、持続可能な飼育慣行を実施する畜産生産者に追加的な収益源を創出しています。

主要レポートの調査結果

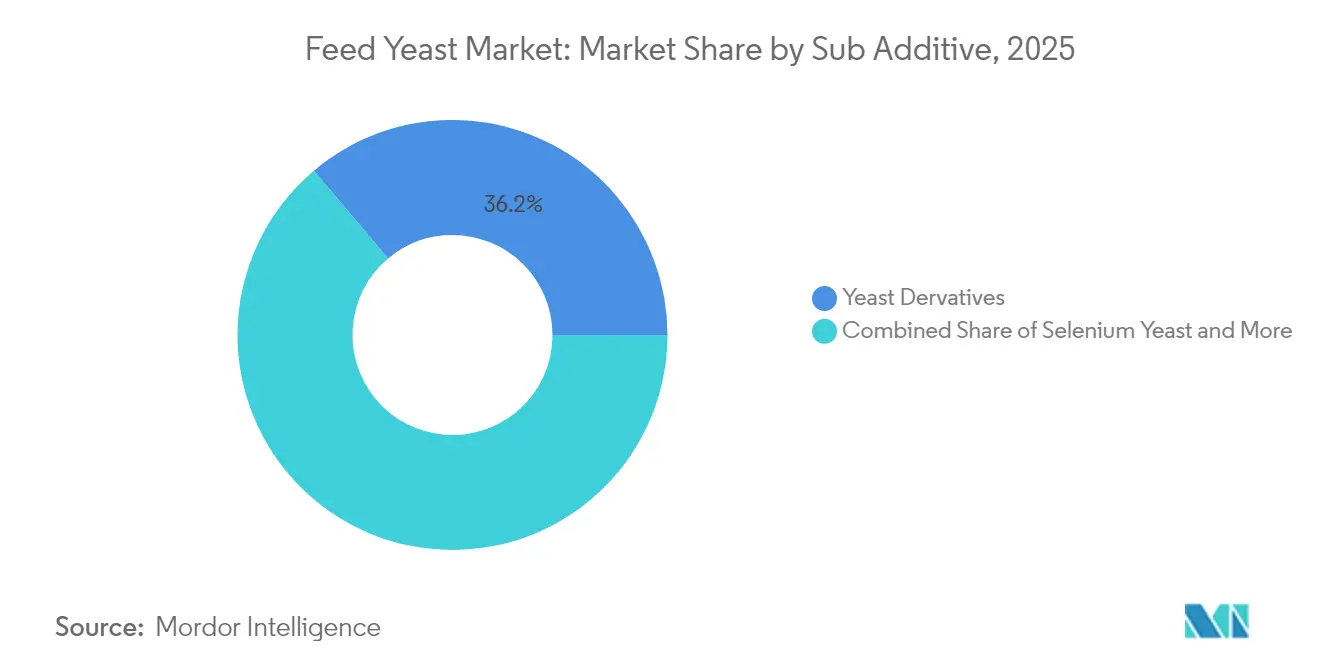

- 酵母誘導体は2025年の飼料酵母市場シェアの36.15%を獲得し、ホエイ酵母は2031年にかけて年平均成長率5.15%で拡大すると予測されています。

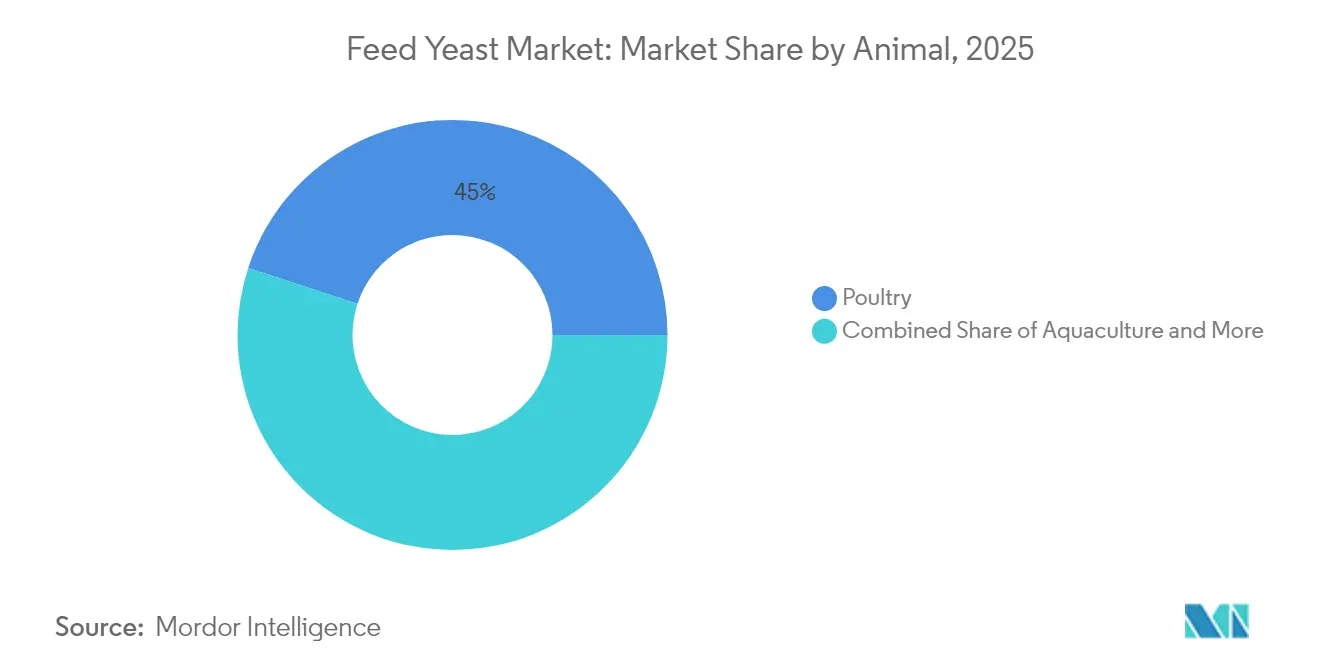

- 家禽は2025年の飼料酵母市場規模の売上シェア44.95%でトップとなり、2031年にかけて年平均成長率5.04%で前進しています。

- アジア太平洋は2025年の飼料酵母市場規模の33.10%を占め、2031年にかけての最速地域年平均成長率3.75%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の飼料酵母市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (〜)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 抗生物質成長促進剤の禁止がプロバイオティクス酵母需要を増大させる | +1.2% | 欧州での早期採用とアジア太平洋での加速を伴うグローバル | 中期(2〜4年) |

| アジア太平洋における食肉・水産養殖消費の増大 | +0.9% | アジア太平洋が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 酵母ベータグルカンの免疫調節効果 | +0.7% | 北米・欧州のプレミアム市場を先頭とするグローバル | 中期(2〜4年) |

| カーボンクレジット制度がメタン削減型酵母を奨励 | +0.5% | 欧州・北米、オーストラリア・ニュージーランドへ拡大 | 長期(4年以上) |

| 捕捉CO₂を利用した共設置型発酵が酵母コストを低下 | +0.4% | 主として中国・インドのCO₂排出量の多い工業地域 | 中期(2〜4年) |

| 有機セレン承認がセレン酵母の普及を促進 | +0.3% | 欧州・北米、アジア太平洋での承認待ち | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

抗生物質成長促進剤の禁止がプロバイオティクス酵母需要を増大させる

2024年1月に実施されたインドの畜産飼料における抗生物質成長促進剤の包括的禁止は、同国の82億米ドル規模の動物飼料産業全体で酵母ベースの代替品への根本的な移行を触媒しました[1]出典:国立疾病管理センター、「抗菌薬耐性に関するガイドライン」、ncdc.mohfw.gov.in。この移行は、生酵母製品が競合排除メカニズムを通じて腸内の健康を増進しながら従来の抗生物質に匹敵するパフォーマンスを示す家禽業務で特に顕著です。欧州の飼料メーカーは、抗生物質規制の厳格化実施後に酵母添加物採用率が15〜20%上昇したと報告しており、規制の枠組みが強化されている市場でも同様のパターンが現れています。

アジア太平洋における食肉・水産養殖消費の増大

ベトナムのエビ産業はこのトレンドを示しており、主要生産者はセレン酵母とベータグルカン製品を給餌プロトコルに組み込んだ場合、生存率が25〜30%改善したと報告しています。フィリピンの家禽セクターの拡大は、都市化と所得上昇に牽引され、飼料転換率を改善しながら抗生物質フリー生産に関する輸出市場の要件を満たすコスト効果の高い酵母ソリューションへの追加需要を創出しています。タイの統合型畜産業者は、動物の年齢、環境条件、および生産目標に基づいて酵母補給を最適化する精密栄養アプローチを先導しており、近隣市場で複製されているベストプラクティスを確立しています。

酵母ベータグルカンの免疫調節効果

このメカニズムは自然免疫応答を引き起こすパターン認識受容体を通じて機能し、抗生物質代替品に関連する規制上の懸念なしに細菌および ウイルス病原体に対する保護を提供します。欧州の水産養殖業はベータグルカン豊富な酵母製品を組み込んだ場合に死亡率が大幅に低下したと報告しており、ノルウェーのサーモン養殖場は困難な環境条件下で生存率が15%改善したと記録しています。この技術の応用は反芻動物栄養にまで及び、ベータグルカンはルーメンの健康をサポートし微生物集団を最適化することで、飼料効率の改善と持続可能性目標に合致したメタン排出量の削減につながっています。

カーボンクレジット制度がメタン削減型酵母を奨励

カーボンクレジットメカニズムは、メタン削減型酵母技術を実施する畜産生産者に新たな収益源を創出しており、確認された排出削減量は確立市場でCO₂換算1メトリックトンあたり15〜25米ドルで取引されています。欧州連合の排出権取引制度(EU ETS)は現在、畜産メタン削減プロジェクトを認定しており、酪農・肉牛業者が専門的な酵母補給によって達成した環境改善を収益化できるようになっています[2]出典:欧州委員会、「EU排出権取引制度」、ec.europa.eu。オーストラリアの畜産生産者は、酵母補給とカーボンクレジット創出を組み合わせたパイロットプログラムに参加しており、類似の農業システム全体でより広範な採用に向けた先例を確立しています。

阻害要因インパクト分析*

| 阻害要因 | (〜)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 糖蜜およびその他の基質の価格変動 | -0.8% | 砂糖生産地域に深刻な影響を与えるグローバル | 短期(2年以内) |

| 熱ペレット化が酵母の生存率を破壊 | -0.6% | ペレット化飼料市場全体に影響するグローバル | 中期(2〜4年) |

| ポストバイオティクス細菌代替品の台頭 | -0.4% | 北米・欧州が先行し、グローバルに拡大 | 長期(4年以上) |

| 特許集中が株へのアクセスを制限 | -0.3% | 新興市場生産者に特に影響するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

糖蜜およびその他の基質の価格変動

基質コストの変動は飼料酵母メーカーにとって持続的な課題であり、ブラジルとタイを含む主要砂糖生産地域での干ばつ条件により2024年中に糖蜜価格が35〜40%変動しました。砂糖市場と酵母生産の相互関係は、効果的なヘッジ戦略を実施できない生産者の利益率を急速に浸食する可能性のある農業コモディティサイクル、気象パターン、およびバイオ燃料需要へのエクスポージャーを生み出しています。コーンスティープリカーおよび小麦ベースの基質は多様化の機会を提供していますが、飼料グレード製品の切り替えコストおよび規制承認が、価格急騰時の迅速な基質代替の障壁となっています。

熱ペレット化が酵母の生存率を破壊

ペレット化動物飼料の熱処理要件は生酵母製品の生存率に根本的な課題をもたらしており、ペレット化工程中に80°Cを超える温度が製品の有効性を低下させる大幅な細胞死を引き起こしています。研究によると、従来のペレット化は生存可能な酵母細胞数を60〜80%削減し、全体的な製品コストを増大させるより高い配合率または専門的な保護技術を必要とすることが示されています。この課題は高温押出工程が標準となっている水産養殖飼料で特に深刻であり、生酵母の応用を制約しながら耐熱性酵母誘導体の市場機会を創出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ添加物別:誘導体がリードし、ホエイ酵母が加速

酵母誘導体は2025年の飼料酵母市場シェアの36.15%を確保しました。これは85°Cを超えるペレット化温度に耐え、濃縮されたベータグルカンおよびマンナンオリゴ糖を供給するというコア属性によるものです。このセグメントの規模効率性と広範な規制受容性は価格を安定させ、飼料酵母市場内でのリーダーシップを支えています。ホエイ酵母は、乳製品加工業者がかつて廃棄物とみなされていた乳糖流を収益化することで原材料コストを低下させ、持続可能性を重視する購買者にアピールすることで、2031年にかけて年平均成長率5.15%で成長すると予測されています。

生酵母は、生存可能な細胞活性が繊維消化を高めルーメン微生物叢をサポートする反芻動物飼料において忠実な顧客基盤を維持しています。セレン酵母は、その優れた生物学的利用能を認める市場でプレミアム価格を命じており、ラベル表示を効率化する欧州食品安全機関(EFSA)の承認によって支えられています。廃酵母およびトルラ酵母は、特に醸造所または木材加工副産物が容易に入手できる地域において、コストに敏感な配合を補完しています。全体として、専門的な株開発とマイクロカプセル化の革新が飼料酵母市場を多様化しながら、誘導体のリーダーシップ地位を守り続けています。

動物種別:家禽の優位性が産業ダイナミクスを反映

家禽は2025年の飼料酵母市場規模の売上シェア44.95%でトップとなり、2031年にかけて年平均成長率5.04%で前進しており、これはブロイラーおよび採卵鶏業者が迅速な腸内健康への効果と測定可能な飼料転換の節約を重視していることによって支えられています。酵母誘導体は粉砕およびペレット化スターターラションにスムーズに統合され、8〜12%の効率向上とプロセッサーの利益率を促進すると畜体品質ベンチマークの改善をもたらしています。

水産養殖はアジア太平洋の集約的な魚・エビセクターに牽引され、最大チャネルのなかで後塵を拝しています。ベータグルカンおよびセレン強化酵母は生産者が抗生物質残留物を回避するのを助け、より広範な輸出適格性を可能にしています。反芻動物はルーメン最適化とメタン削減のために生酵母を採用しており、酪農のカーボンクレジット目標と一致しています。豚への配合は安定を保っていますが、育成期の飼料においてポストバイオティクスからの代替圧力に直面しており、酵母の初期免疫サポートはその足がかりを維持しています。

地域分析

アジア太平洋は2025年の飼料酵母市場規模の33.10%を占め、中国の水産養殖リーダーシップとインドの抗生物質フリー飼料義務化に牽引されて2031年にかけて最速の地域年平均成長率3.75%を記録すると予測されています。持続可能な飼料原料と炭素クレジットパイロットへの省レベルの補助金が、家禽およびコイシステム全体での酵母普及を促進しています。ベトナムのエビ複合施設とタイのインテグレーターモデルは、ASEAN全体で複製可能なベストプラクティスを提供し、2031年にかけての地域年平均成長率3.75%を維持しています。

北米は、高度な配合設計ソフトウェアと確立されたカーボン市場を活用して、酪農、フィードロット、および成長する水産養殖業における酵母配合を最適化しています。米国のサーモン陸上循環養殖場とカナダのプレーリー酪農場は、株、配合率、および耐熱性指標を特定する精密栄養モジュールに依存しており、一貫した再注文パターンを促進しています。メキシコの家禽複合施設は、上昇する都市部のタンパク質需要を満たすために国内醸造所からコスト効率の良い廃酵母を調達し、安定した量的成長を支えています。

欧州の厳格な規制環境と消費者の持続可能性への期待がプレミム採用を促進しています。ドイツの酪農場はメタン削減型酵母とエネルギー効率監査を組み合わせて欧州連合排出権取引制度(EU ETS)クレジットを創出しており、フランスの家禽加工業者は誘導体酵母ブレンドを使用して抗生物質フリーステータスを認証しています。東欧市場はコストに敏感なトルラ酵母および廃酵母を採用し、地域内貿易フローを増加させています。全体として、欧州は世界の飼料酵母市場における技術主導のシェアを維持し、トレーサビリティおよびエコラベリング基準を先導しています。

競合環境

飼料酵母市場は適度に集中しています。Alltech、DSM-Firmenich AG、およびCargillは垂直統合型能力、堅固な株ライブラリー、および多大陸流通網を有するトップサプライヤーです。各社は耐熱配合およびメタンターゲット株に2桁の研究開発予算を投じています。

LallemandやAngel Yeastなどの中堅革新者は、地域製造の近接性を活用して熱帯気候およびCO₂隣接発酵装置向けに提供物をカスタマイズしています。戦略的拡大には、CO₂発酵を取り込む買収と工場のアップグレードが含まれます。Cargillのホエイ酵母ラインは、乳製品パートナーシップを活用して乳糖流を確保し、現地配送を迅速化する、東南アジアにおける循環経済基質への転換を示しています。

特許出願はマイクロカプセル化と耐熱性遺伝学にますます焦点を当てており、2024年以降80件を超える新たなグローバル出願が記録されています[3]出典:米国特許商標庁、「酵母株特許データベース」、uspto.gov。この知的財産競争は既存企業の利益率を保護すると同時に、新規参入者の参入障壁を高めています。それにもかかわらず、サイト固有の株をコスト効率の高い原料とコンプライアンスの機敏性と組み合わせられる地域プレーヤーは、依然として防御可能なニッチを切り開くことができます。

飼料酵母産業リーダー

Archer Daniel Midland Co.

Cargill Inc.

Lallemand Inc.

Phibro Animal Health Corporation

DSM-Firmenich AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Alltechはケンタッキー州での発酵能力の拡張を発表し、CO₂捕捉技術を統合しました。

- 2025年6月:Cargillはタイとベトナムのアジア水産養殖業をターゲットとしたホエイベースの酵母ラインを発売しました。

- 2024年6月:Evonik IndustriesはEFSAから家禽および豚向けの独自セレン酵母の承認を取得しました。

世界の飼料酵母市場レポートの範囲

生酵母、セレン酵母、廃酵母、トルラ乾燥酵母、ホエイ酵母、酵母誘導体がサブ添加物によるセグメントとしてカバーされています。水産養殖、家禽、反芻動物、豚が動物種によるセグメントとしてカバーされています。アフリカ、アジア太平洋、欧州、中東、北米、南米が地域によるセグメントとしてカバーされています。| 生酵母 |

| セレン酵母 |

| 廃酵母 |

| トルラ乾燥酵母 |

| ホエイ酵母 |

| 酵母誘導体 |

| 水産養殖 | 魚類 |

| エビ | |

| その他水産養殖種 | |

| 家禽 | ブロイラー |

| 採卵鶏 | |

| その他家禽 | |

| 反芻動物 | 肉牛 |

| 乳牛 | |

| その他反芻動物 | |

| 豚 | |

| その他動物 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米のその他 | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| トルコ | |

| 英国 | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| インドネシア | |

| 韓国 | |

| タイ | |

| ベトナム | |

| オーストラリア | |

| フィリピン | |

| アジア太平洋のその他 | |

| 中東 | イラン |

| サウジアラビア | |

| 中東のその他 | |

| アフリカ | エジプト |

| ケニア | |

| 南アフリカ | |

| アフリカのその他 |

| サブ添加物 | 生酵母 | |

| セレン酵母 | ||

| 廃酵母 | ||

| トルラ乾燥酵母 | ||

| ホエイ酵母 | ||

| 酵母誘導体 | ||

| 動物種 | 水産養殖 | 魚類 |

| エビ | ||

| その他水産養殖種 | ||

| 家禽 | ブロイラー | |

| 採卵鶏 | ||

| その他家禽 | ||

| 反芻動物 | 肉牛 | |

| 乳牛 | ||

| その他反芻動物 | ||

| 豚 | ||

| その他動物 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米のその他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 英国 | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| オーストラリア | ||

| フィリピン | ||

| アジア太平洋のその他 | ||

| 中東 | イラン | |

| サウジアラビア | ||

| 中東のその他 | ||

| アフリカ | エジプト | |

| ケニア | ||

| 南アフリカ | ||

| アフリカのその他 | ||

市場の定義

- 機能 - 本調査では、飼料添加物とは、適切な割合で給与した場合に増体量、飼料転換率、飼料摂取量などの特性を改善するために使用される商業的に製造された製品であると定義しています。

- 再販業者 - 二重計算を避けるため、付加価値なしに飼料添加物を再販することに従事する企業は市場範囲から除外されています。

- 最終消費者 - 複合飼料メーカーは本調査市場における最終消費者とみなされます。農家が補助飼料またはプレミックスとして直接使用するために飼料添加物を購入する場合は範囲に含まれません。

- 社内消費 - 複合飼料の生産と飼料添加物の製造の両方に従事する企業は本調査に含まれています。ただし、市場規模の推定においては、当該企業による飼料添加物の内部消費は除外されています。

| キーワード | 定義#テイギ# |

|---|---|

| 飼料添加物 | 飼料添加物とは、飼料の品質および動物由来食品の品質を改善すること、または動物のパフォーマンスと健康を改善することを目的として動物栄養に使用される製品です。 |

| プロバイオティクス | プロバイオティクスとは、有益な性質のために体内に導入される微生物です。(腸内の有益な細菌を維持または回復させます)。 |

| 抗生物質 | 抗生物質とは、細菌の増殖を阻害するために特異的に使用される薬物です。 |

| プレバイオティクス | 腸内の有益な微生物の増殖を促進する非消化性食品成分です。 |

| 抗酸化物質 | 抗酸化物質とは、フリーラジカルを生成する化学反応である酸化を阻害する化合物です。 |

| フィトジェニクス | フィトジェニクスとは、ハーブ、スパイス、精油、およびオレオレジンから派生した天然かつ非抗生物質成長促進剤のグループです。 |

| ビタミン | ビタミンとは、正常な成長と体の維持に必要な有機化合物です。 |

| 代謝 | 代謝とは、生命を維持するために生体内で起こる化学的プロセスです。 |

| アミノ酸 | アミノ酸はタンパク質の構成要素であり、代謝経路において重要な役割を果たしています。 |

| 酵素 | 酵素とは、特定の生化学反応を引き起こす触媒として機能する物質です。 |

| 抗菌薬耐性 | 微生物が抗菌薬の効果に抵抗する能力です。 |

| 抗菌 | 微生物の増殖を破壊または阻害することです。 |

| 浸透圧バランス | 体液内の膜を越えた塩と水のバランスを維持するプロセスです。 |

| バクテリオシン | バクテリオシンとは、細菌が類似または近縁の細菌株の増殖を阻害するために産生する毒素です。 |

| 生物的水素添加 | 生物的水素添加とは、動物のルーメン内で細菌が不飽和脂肪酸(USFA)を飽和脂肪酸(SFA)に変換するプロセスです。 |

| 酸化的酸敗 | 酸化的酸敗とは、脂肪酸と酸素の反応であり、一般的に動物において不快な臭いを引き起こします。これを防ぐために抗酸化物質が添加されます。 |

| マイコトキシコーシス | マイコトキシコーシスとは、主に飼料のマイコトキシンによる汚染に起因する真菌毒素によって引き起こされる疾患や状態です。 |

| マイコトキシン | マイコトキシンとは、特定の種類のカビ(真菌)によって自然に産生される毒素化合物です。 |

| 飼料プロバイオティクス | 消化管の微生物バランスにプラスの影響を与える微生物飼料サプリメントです。 |

| プロバイオティクス酵母 | 飼料酵母(単細胞真菌)およびプロバイオティクスとして使用されるその他の真菌です。 |

| 飼料酵素 | 動物の胃内の消化酵素を補完して食物を分解するために使用されます。酵素は食肉と卵の生産の改善も保証します。 |

| マイコトキシン解毒剤 | 真菌の増殖を防ぎ、有害なカビが腸および血液に吸収されないようにするために使用されます。 |

| 飼料抗生物質 | 疾病の予防と治療のみならず、急速な成長と発育のためにも使用されます。 |

| 飼料抗酸化物質 | 飼料内の脂肪、ビタミン、色素、着香剤などの他の飼料栄養素の劣化を保護し、動物への栄養安全性を提供するために使用されます。 |

| 飼料フィトジェニクス | フィトジェニクスとは、成長を促進し、消化を助け、抗菌剤として機能するために畜産飼料に添加される天然物質です。 |

| 飼料ビタミン | 動物の正常な生理機能および正常な成長・発育を維持するために使用されます。 |

| 飼料フレーバーおよび甘味料 | これらのフレーバーおよび甘味料は、添加物や薬物の変更時の味と臭いをマスキングするのに役立ち、移行中の動物飼料に理想的です。 |

| 飼料酸性化剤 | 動物飼料酸性化剤とは、栄養目的または保存目的で飼料に配合される有機酸です。酸性化剤は畜産の消化管および消化管内の混雑と微生物バランスを強化します。 |

| 飼料ミネラル | 飼料ミネラルは動物飼料の通常の食事要件において重要な役割を果たしています。 |

| 飼料バインダー | 飼料バインダーとは、安全な動物飼料製品の製造に使用される結合剤です。食品の味を高め、飼料の貯蔵期間を延長します。 |

| 主要用語 | 略語 |

| LSDV | 皮膚結節病ウイルス |

| ASF | アフリカ豚熱 |

| GPA | 成長促進剤抗生物質 |

| NSP | 非デンプン性多糖類 |

| PUFA | 多価不飽和脂肪酸 |

| Afs | アフラトキシン |

| AGP | 抗生物質成長促進剤 |

| FAO | 国際連合食糧農業機関 |

| USDA | 米国農務省 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測手法を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースで行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査の専門家による広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断が検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム