リクローザー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

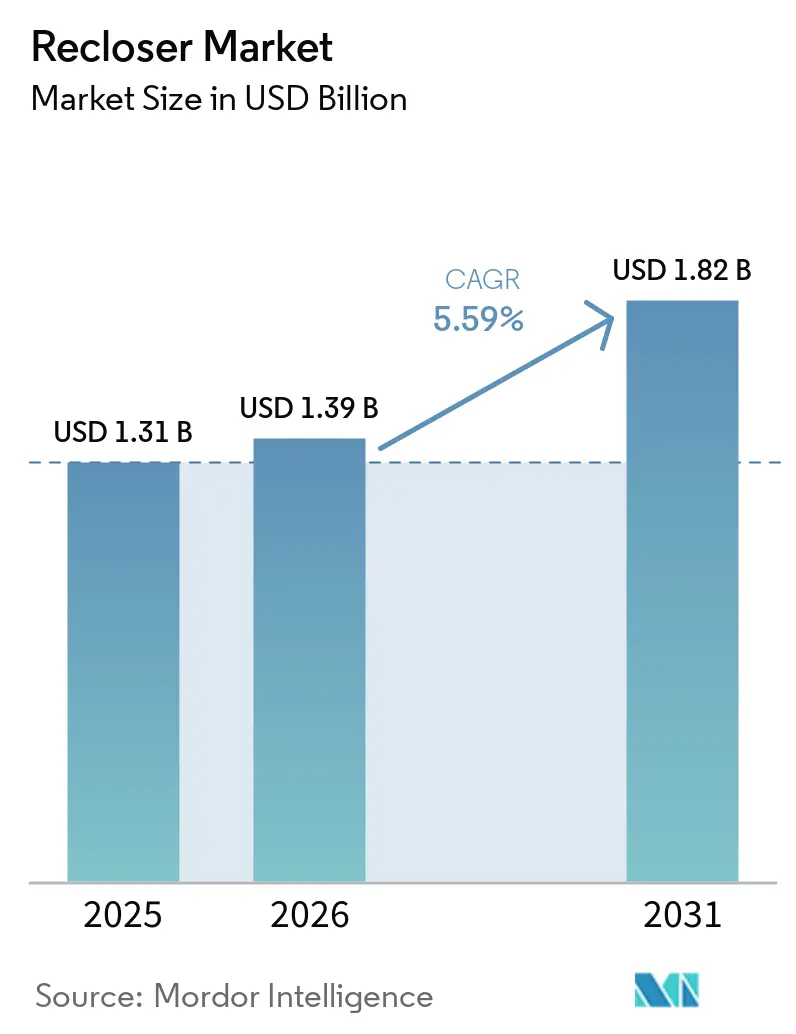

| 市場規模 (2026) | 1.39 十億米ドル |

| 市場規模 (2031) | 1.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリクローザー市場分析

リクローザー市場規模は、2025年の13億1,000万米ドルおよび2026年の13億9,000万米ドルから、2031年までに18億2,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率5.59%を記録する見込みです。電力会社は欧州連合の2026年1月Fガス規制期限を前にSF₆絶縁機器の交換を加速しており、中国国家電網の5カ年57兆4,000億円規模の計画および米国の2,600GW再生可能エネルギー系統連系待機案件が、マイクロプロセッサベースのリクローザーを標準仕様へと引き込んでいます。配電自動化は現在、系統近代化支出のおよそ3分の1を占めており、リクローザーを信頼性義務と脱炭素化スケジュールの結節点に位置づけています。競争は中程度に分散していますが、新規参入企業はAI対応の故障診断を活用しており、従来の油圧式設計と比較してSAIDIを最大80%削減しています。

主要レポートのポイント

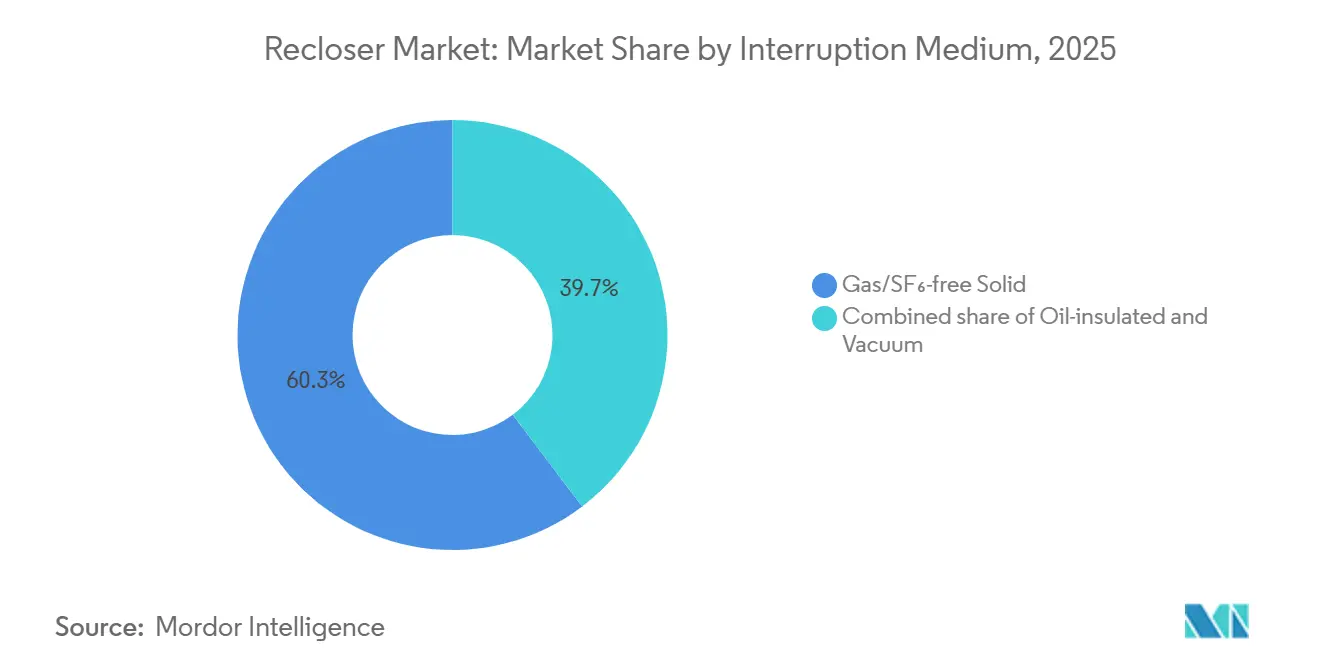

- 遮断媒体別では、ガスおよびSF₆フリー固体絶縁が2025年のリクローザー市場シェア60.3%でトップとなり、真空遮断器は2031年に向けて年平均成長率8.0%で進展しています。

- 相構成別では、三相ユニットが2025年に48.9%のシェアを占め、トリプルシングル構成は2031年にかけて6.5%成長する見込みです。

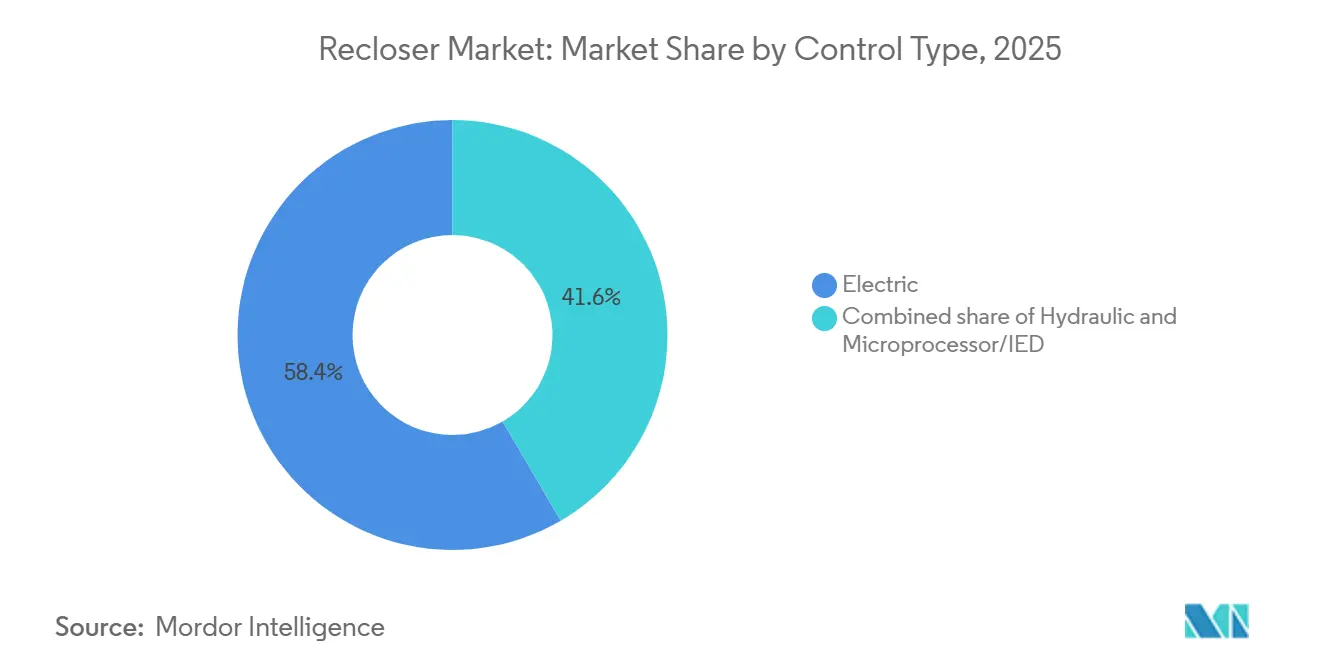

- 制御方式別では、電気式作動が2025年需要の58.4%を占めましたが、マイクロプロセッサおよびIED制御は2026年から2031年にかけて年平均成長率6.3%で拡大しています。

- 電圧クラス別では、16~27kVクラスが2025年出荷量の44.7%を占め、28~38kVユニットは2031年にかけて6.1%で加速する見込みです。

- 設置場所別では、柱上架空設置が2025年出荷量の72.0%を占めましたが、パッドマウント型設計は同期間に7.3%増加すると予測されています。

- エンドユーザー別では、電力会社の送配電部門が2025年に61.5%のシェアを保持し、商業・機関ユーザーは2031年にかけて6.8%拡大する見込みです。

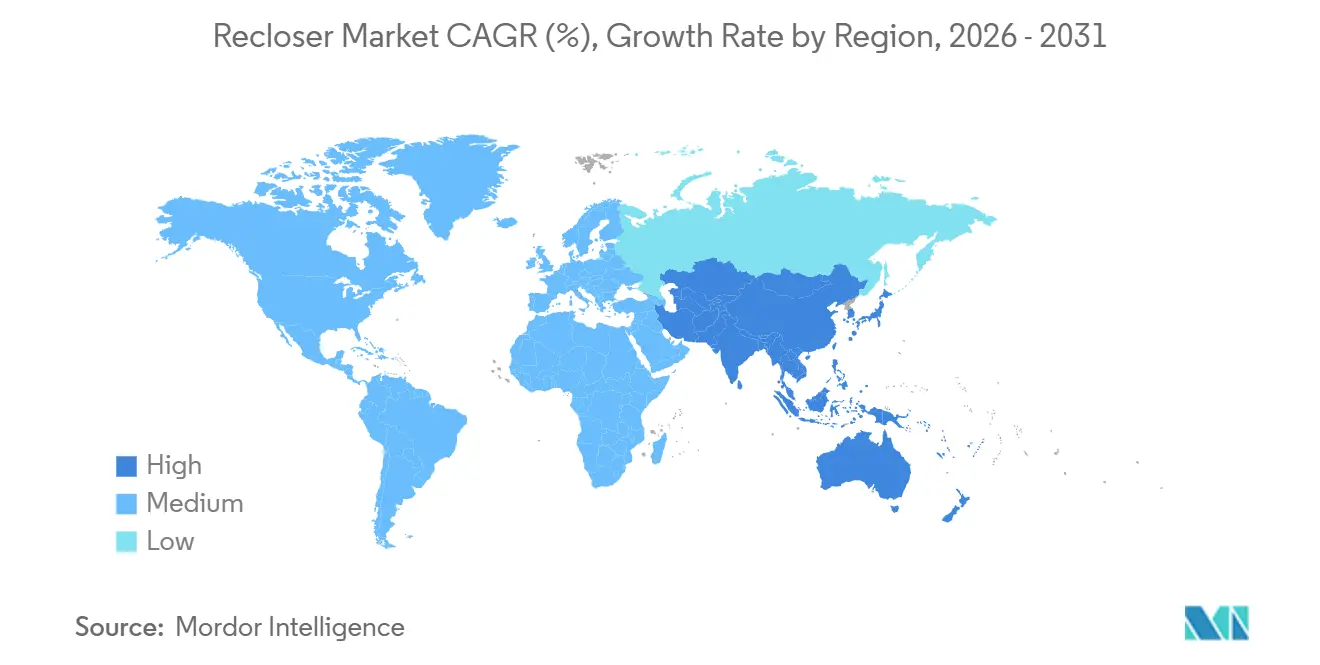

- 地域別では、アジア太平洋が2025年に42.8%の収益シェアで首位となり、2031年に向けて最速の年平均成長率6.2%を維持すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

リクローザー市場のドライバー影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統近代化プログラムおよび送配電自動化支出の急増 | +1.8% | グローバル(北米、中国、インド、EUに集中) | 中期(2~4年) |

| 中電圧レベルにおける再生可能エネルギー系統連系の加速 | +1.5% | グローバル(アジア太平洋〔中国、インド、ASEAN〕、北米、欧州が最も強い) | 中期(2~4年) |

| IEEE 1366 SAIDI/SAIFIの厳格化に基づく信頼性義務(北米) | +0.9% | 北米(米国、カナダ)、ラテンアメリカへの波及 | 短期(2年以内) |

| AI対応予知保全による総資産ライフサイクルコストの低減 | +0.7% | グローバル(北米、欧州、オーストラリアで早期採用) | 長期(4年以上) |

| 孤立・遠隔系統におけるマイクログリッド展開の急速な拡大 | +0.6% | アジア太平洋(太平洋諸島、遠隔採掘地)、アフリカ、中東 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

系統近代化プログラムおよび送配電自動化支出の急増

電力会社は2025年に系統アップグレードへ4,800億米ドルを配分し、2035年までに5兆8,000億米ドルを投資する計画であり、その約3分の1が高速リクローザーを含む配電自動化に充てられています [1]米国エネルギー省、「系統強靭性・イノベーションパートナーシッププログラム」、energy.gov。Eversourceは、140万人の顧客にサービスを提供するニューイングランド回線のスマートグリッドオーバーレイに向けて、2025年から2029年の設備投資計画のうち162億米ドルを充当しました [2]Eversource Energy、「2025年~2029年設備投資計画」、eversource.com。中国国家電網は西部省の13万7,500回路キロメートルのフィーダーに資金を投じており、27kVおよび38kV定格の真空ユニットへの大型発注を生み出しています。アルバータ州の20年間・51億米ドルの計画は支出の3分の2を再生可能エネルギー主導のフィーダー自動化に充て、米国のGRIPプログラムは沿岸洪水地帯のパッドマウント型リクローザーを指定する山火事強化プロジェクトに76億米ドルを交付しています。

中電圧レベルにおける再生可能エネルギー系統連系の加速

系統連系待機案件は2026年初頭に太陽光、風力、蓄電池合計2,600GWを抱え、中央値の待機時間が36カ月を超え、電力会社は双方向潮流を管理できるIEEE 1547-2018準拠のリクローザーの採用を迫られています。インドの450GW再生可能エネルギー目標は送電アップグレードに210億米ドルを必要とし、その多くが33kVおよび11kVであり、リクローザーが最初の保護層を形成しています。Duke Energy Floridaは、現在24kVループ全体でインテリジェントリクローザーの加速展開を義務付けている17GWのデータセンター負荷待機案件を挙げています。ASEAN諸国は2040年までに越境電力取引を支援するために3,000億米ドルの系統投資に直面しており、15~38kV機器への持続的需要を強化しています。マサチューセッツ州の電力会社は2025年に、30秒以内に電力を再ルーティングするADMSソフトウェアとリクローザーを組み合わせることで、故障復旧時間を60%短縮しました。

IEEE 1366 SAIDI/SAIFIの厳格化に基づく信頼性義務(北米)

ニューヨーク州、カリフォルニア州、マサチューセッツ州は2024年から2025年にかけて停電指標を厳格化し、サブ秒のリクローザー動作を財務的に魅力的にするペナルティを課しました。NYSEGは、成績不振の農村フィーダーにトリプルシングルユニットを設置することで顧客停電を40%削減すると予測しています。EversourceのKendall Square地下変電所は、都市部の信頼性目標を達成するためにSF₆フリー開閉装置とリクローザーを統合しています。2024年のIEEE 1366改訂では瞬時指標が導入され、電力会社は一時的故障と永久故障を分離するリクローザーへの移行を促されています。SaskPowerの14億5,000万カナダドルの農村プログラムは、SAIDIの悪化を抑制するために2,400kmの農業回路にリクローザーを追加しています。

AI対応予知保全による総資産ライフサイクルコストの低減

リクローザーのテレメトリに適用された機械学習モデルは、絶縁体またはブッシングの故障を最大2週間前に85~95%の精度で予測し、計画外停止を半減させ、資産寿命を20%延長しました。NOJA PowerのRC-20コントローラーは1日1GBのシンクロフェーザーデータをストリーミングし、電力会社が保護トリップよりずっと前に鉄共振や電線ギャロッピングを検出できるようにしています。ARENAが支援するオーストラリアのパイロットはアーク閃光エネルギーを40%削減し、SELのアークセンス技術は干ばつに見舞われたカリフォルニア州とオーストラリアで山火事を引き起こす高インピーダンス故障を検出するようになりました。Metropolitan Water Districtは830マイルの水路の旧式遮断器をIEC 61850対応リクローザーに交換し、SCADAポーリング遅延を4秒から10ミリ秒に短縮しました。

リクローザー市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 旧式油圧フリートの資本集約的な改修 | −0.4% | 老朽化インフラを持つ成熟市場 | 中期(2~4年) |

| 電力会社の長期認定サイクルと型式試験の積み残し | −0.3% | グローバル | 短期(2年以内) |

| IEC 61850ベース制御のサイバーセキュリティ準拠コスト | −0.5% | 先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

旧式油圧フリートの資本集約的な改修

油圧式機器は3~5年ごとにオイル交換が必要で修理費用は1回あたり600~1,000米ドルかかりますが、新型真空ユニットは1万5,000~4万米ドルの範囲であり、回収期間が10年に及びます。EatonのForm 7改修キットはポール構造を再利用することで設置コストを40%削減しますが、欧州プロジェクトではPCB廃棄費用として追加で2,000~5,000米ドルが発生し、スケジュールが延長されます [3]Eaton Corporation、「Form 7リクローザー改修プログラム」、eaton.com。ABBのバッテリーフリーEagle単相モデルは油圧式との1対1交換を目指し、現場作業員向けにWi-Fiコミッショニングトラフィックを暗号化しています。

電力会社の長期認定サイクルと型式試験の積み残し

IEC 62271-111の完全試験には最大50万米ドルの費用がかかり、待機期間は18カ月に及ぶため、中小ベンダーの参入を阻んでいます [4]国際電気標準会議、「IEC 62271-111型式試験要件」、iec.ch。G&WのViper-STは2025年3月に試験を完了しましたが、電力会社固有の受入検査にさらに6カ月を要し、収益獲得が遅延しました。EU CEマーク審査にはさらに半年が加わり、北米の購入者はIEEE C37.60に基づくインパルス試験およびEMI試験を繰り返すことが多く、重複費用が発生しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

リクローザー市場セグメント分析

遮断媒体別:

SF₆禁止が迫る中、真空ユニットがシェアを獲得真空遮断器は年平均成長率8.0%で成長をリードし、ガスおよびSF₆フリー固体絶縁は2025年のリクローザー市場シェア最大の60.3%を維持しました。真空技術のリクローザー市場規模は、欧州の電力会社が2026年1月から禁止されたSF₆機器を交換するにつれて急速に拡大する見込みです。

真空に移行した電力会社は、ガス補充なしで1万回の動作を実現する設計により保守コストの削減を報告しています。ABBのSafePlus AirおよびSchneiderのGM AirSeTは既存の設置面積に適合する改修を示しており、規制承認を容易にしています。油入ユニットは北極圏および耐震性の高い地下室で存続していますが、新型の気密真空ボトルは-50℃定格でそのニッチを狭めています。

相別:

農村フィーダーでトリプルシングルアーキテクチャが加速三相機器は2025年のリクローザー市場シェアの48.9%を占めましたが、トリプルシングルモデルは2031年にかけて年平均成長率6.5%で上回る見込みです。灌漑および油田負荷を担う農村回路は、故障した相のみを開放することで顧客停電を30~40%削減します。

HubbellのLineDefenderおよびABBのEagleは、クレーンなしで作業員が設置できる可視故障表示と自己給電動作を実証しています。マイクロプロセッサロジックが独立した極を同期させるにつれ、電力会社はDERホスティング容量を最適化するために27kVバックボーンラテラルでもトリプルシングルの採用を見込んでいます。

制御方式別:

IEDプラットフォームがシンクロフェーザーとサイバーセキュリティを統合電気式作動は2025年出荷量の58.4%を依然として占めていますが、マイクロプロセッサおよびIEDプラットフォームはIEEE 1547-2018およびIEC 61850要件の高まりにより6.3%成長しています。インテリジェントコントローラーのリクローザー市場規模は、組み込みPMUが1日1GBの高解像度データをストリーミングするにつれて拡大すると予測されています。

SELの651RはMACsec暗号化を追加し、多くの米国およびEUの電力会社が現在規定するIEC 62351拡張を満たしています。NOJAのRC-20は、サブ10msのトリッピングを実現するサンプル値メッセージングを使用したことで工学優秀賞を受賞し、重要フィーダーのアーク閃光エネルギーを半減させました。

電圧クラス別:

再生可能エネルギーバックボーンアップグレードで28~38kV帯が拡大16~27kVクラスは2025年需要の44.7%を支配しましたが、28~38kVユニットはデータセンターと再生可能エネルギーハブに牽引されて年平均成長率6.1%と予測されています。この高電圧帯のリクローザー市場規模は、中国国家電網の35kVフィーダーおよび長い農村スパンのI²R損失を削減する米国の34.5kV転換から恩恵を受けるでしょう。

G&WのViper-STは現在最大170kV BILに対応し、単一フレームで電圧階層全体の予備品を標準化できます。インドの930億米ドルの変電所計画は33kV線路に不均衡な資本を投じており、40.5kV絶縁に適した真空遮断器への需要を強化しています。

設置場所別:

地中化の波に伴いパッドマウント型が成長柱上設置機器は2025年出荷量の72.0%で依然として主流ですが、山火事リスクの高い州や都市中心部が回路を地中化するにつれ、パッドマウント型構成は7.3%上昇する見込みです。パッドマウント型ユニットのリクローザー市場規模は、サンフランシスコの16億3,000万米ドルの地中化計画およびカリフォルニアエネルギー委員会の補助金から推進力を得ています。

S&CのVista GreenはSF₆フリーのCO₂混合絶縁を使用し、完全水没に耐え、沿岸電力会社からの受注を獲得しています。ボストンおよびシアトルの地下ボールト基準は現在、遠隔ラッキング機能を備えたアーク耐性パッドマウント型リクローザーを規定しており、40~60%の価格プレミアムにもかかわらず採用を促進しています。

エンドユーザー別:

商業・機関キャンパスが調達を加速電力会社の送配電顧客は収益の61.5%で最大の購入者であり続け、商業・機関ユーザーはデータセンタークラスターがN+1マイクログリッドを構築するにつれて6.8%成長する見込みです。これらのキャンパスのリクローザー市場規模は、2026年初頭の米国データセンター負荷待機案件17GWとともに拡大しています。

カリフォルニア州とテキサス州の病院は2025年に200MW超のコジェネレーションおよび太陽光・蓄電池を設置し、それぞれが緊急回路をセグメント化するために2~4台のリクローザーに依存しています。チリとザンビアの採掘・重工業購入者は、厳しい粉塵環境と高高度運転条件に耐えるよう設計されたパッドマウント型機器をますます選択しています。このトレンドは、より成熟した地域で成長が鈍化する中でも安定した需要を支えています。

地域分析

アジア太平洋リクローザー市場

アジア太平洋地域は2025年の収益の42.8%を確保し、中国の5,740億米ドルの配電網拡張計画およびインドの500 GWの非化石電力を目標とする930億米ドルの変電所プログラム支えられ、6.2%のCAGRで成長すると予測されています。国家電網公司は137,500回路キロメートルの新規送電線(主に35 kV)の敷設を目指しており、地域のリクローザー市場を直接押し上げています。太平洋諸島では、REnew Pacificスキームの下で5 MWのミニグリッドへの資金提供が行われ、サイクロン時のシームレスな系統分離を可能にする単相ユニットの有効性が実証されました。

北米リクローザー市場

北米では、米国のGRIPプログラムが50州にわたる山火事対策および地中化に76億米ドルを投入しています。EversourceによるEversourceの162億米ドルの配電計画およびカナダのNRCanによる補助金は、安定した電力会社の設備投資を裏付けています。バージニア州、フロリダ州、テキサス州のデータセンタークラスターでは、IEC 61850エディション2.1のサイバーセキュリティに対応した34.5 kVパッドマウント型リクローザーが採用されており、サプライヤーにMACsecおよびロールベースアクセス制御の追加を促しています。

欧州リクローザー市場

欧州では、SF₆禁止令により50,000〜70,000台の中電圧機器の改修が求められています。ABBはE.ON Germanyに対して期限前にSafeRing Air開閉装置を納入し、SchneiderはRingmaster AirSeT生産のためにリーズ工場に960万米ドルを投資しました。LandsnetなどのノルディックDSOは、光ファイバー経由でリクローザーPMUを統合した完全デジタル変電所を先駆的に導入しており、このモデルはバルト諸国および中央欧州へと広がっています。

南米リクローザー市場

南米の成長は、ブラジルにおけるANEEL義務付けの損失削減施策およびチリのアタカマ地域における鉱業設備投資の増加によって牽引されています。海抜4,500メートルまでの高地に対応したパッドマウント型リクローザーが、電動ハウルトラックを支援するピットリムネットワークで活用されています。

中東・アフリカリクローザー市場

中東・アフリカ地域は、サウジアラビア電力公社がNEOMおよび紅海再生可能エネルギー向けに5,000〜7,000台の真空ユニットを発注し、DEWAがモハメッド・ビン・ラシッド・アル・マクトゥーム太陽光発電所全体に自動リクローザーを展開することで成長が見込まれます。南アフリカのEskomが抱える20,000台の老朽化ユニットの未処理案件は、財政改革を条件とした潜在的な更新需要として残っています。

競合状況

リクローザー市場は半統合型です。地域の挑戦者であるNOJA Power、G&W Electric、S&C Electric、Tavrida Electricは、大手企業がリードタイムの長い電圧または地理的ニッチを活用しています。GE Vernovaの2026年2月のProlec GEへの52億7,500万米ドルの買収は7つの変圧器工場を追加し、リクローザーと中型電力変圧器をパッケージ化して電力会社のベンダー数を削減するバンドル入札を可能にしています。

MacLean Power Systemsは2026年3月にPower Grid Componentsと合併し、Allied BoltからVizimaxに至るポートフォリオを組み立て、協同組合にリクローザー、絶縁体、コネクターのワンストップカタログを提供しています。中小プレーヤーは、野生動物による故障を最大95%の精度で予測するAIアルゴリズムを挿入することで支持を得ており、カリフォルニア州とオーストラリアの山火事責任法規の下で電力会社が重要視する機能となっています。

IEC 62351への準拠が差別化を促進しています。SELのMACsec対応651R、NOJAのRC-20、SchneiderのEcoCare監視GM AirSeTは安全なファームウェア更新を提供し、毎月数百件のサイバー攻撃を報告する電力会社の入札を獲得しています。一方、急速なトリプルシングルの革新が三相の優位性を侵食しており、HubbellのLineDefenderとS&CのVista Greenは現在価格プレミアムを要求しながらも農村フィーダーで測定可能なSAIDI削減を実現しています。

リクローザー産業のリーダー企業

ABB Ltd

Eaton Corp

Siemens Energy AG

Schneider Electric SE

Hubbell Power Systems

- *免責事項:主要選手の並び順不同

本レポートで取り上げたリクローザー市場企業

- ABB Ltd

- Eaton Corporation plc

- Siemens Energy AG

- Schneider Electric SE

- Hubbell Power Systems

- S&C Electric Company

- NOJA Power Switchgear

- G&W Electric Company

- Tavrida Electric

- GE Grid Solutions

- Schweitzer Engineering Laboratories (SEL)

- Arteche Group

- ERMCO Inc.

- Ningbo Tianan (Group) Co.

- Zhejiang Zhegui Electric

- CG Power & Industrial Solutions

- Myers Power Products

- Brush Group

- Mitsubishi Electric Power Products

- Powell Industries

リクローザー市場における最近の業界動向

- 2025年3月:ABBは、テネシー州セルマーの32万平方フィートの施設に1億2,000万米ドルのコミットメントを確認し、低電圧電化製品の米国生産能力を50%以上向上させます。

- 2025年3月:Schneider Electricは、テネシー州マウント・ジュリエットの中電圧開閉装置を製造する8,500万米ドルの工場を含む、米国の新規製造に1億4,000万米ドルを充当しました。

- 2025年3月:SiemensはSENTRON ECPDを発売しました。これは熱磁気製品より最大1,000倍高速に切り替える電子保護装置であり、分電盤スペースを80%解放します。

- 2024年10月:S&C ElectricはNational Grid Electricity Distributionとフレームワーク契約を締結し、TripSaver IIリクローザーを供給して英国の顧客停電を大幅に削減します。

グローバルリクローザー市場レポートの範囲

リクローザーは、配電システムで使用される自動電気保護装置です。短絡や過負荷などの故障を検出し、一時的に電力供給を遮断し、故障が解消されたかどうかを判断するために短い間隔の後に復旧します。問題が継続する場合に永久的に回線を切断する前にこのプロセスを数回繰り返すことで、リクローザーは停電時間を最小化し、システムの信頼性を向上させ、手動介入の必要性を低減します。これは、雷や樹木接触などの環境要因による一時的な故障への対処に特に効果的です。

グローバルリクローザー市場は、遮断媒体、相、制御方式、電圧クラス、設置場所、エンドユーザー、地域別にセグメント化されています。遮断媒体別では、市場は油入絶縁、真空、ガス・SF₆フリー固体リクローザーにセグメント化されています。相別では、市場は単相、三相、トリプルシングルにセグメント化されています。制御方式別では、市場は油圧式、電気式、マイクロプロセッサ・IEDベース制御にセグメント化されています。電圧クラス別では、市場は15kV以下、16~27kV、28~38kVにセグメント化されています。設置場所別では、市場は柱上架空設置、パッドマウント型、地下ボールト設置にセグメント化されています。エンドユーザー別では、市場は電力会社(送電・配電)、産業、商業・機関セクターにセグメント化されています。本レポートは、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要国・地域のグローバルリクローザー市場の規模と予測も対象としています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで実施されています。

セグメンテーションの概要

| 油入絶縁 |

| 真空 |

| ガス・SF₆フリー固体絶縁 |

| 単相 |

| 三相 |

| トリプルシングル |

| 油圧式 |

| 電気式 |

| マイクロプロセッサ・IED |

| 15kV以下 |

| 16~27kV |

| 28~38kV |

| 柱上架空設置 |

| パッドマウント型 |

| 地下ボールト |

| 電力会社(送配電) |

| 産業(製造、採掘、石油・ガス) |

| 商業・機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 遮断媒体別 | 油入絶縁 | |

| 真空 | ||

| ガス・SF₆フリー固体絶縁 | ||

| 相別 | 単相 | |

| 三相 | ||

| トリプルシングル | ||

| 制御方式別 | 油圧式 | |

| 電気式 | ||

| マイクロプロセッサ・IED | ||

| 電圧クラス別 | 15kV以下 | |

| 16~27kV | ||

| 28~38kV | ||

| 設置場所別 | 柱上架空設置 | |

| パッドマウント型 | ||

| 地下ボールト | ||

| エンドユーザー別 | 電力会社(送配電) | |

| 産業(製造、採掘、石油・ガス) | ||

| 商業・機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のリクローザー市場の予測値はいくらですか?

リクローザー市場は2031年までに18億2,000万米ドルに達し、2026年から2031年にかけて年平均成長率5.59%で拡大すると予測されています。

欧州のSF₆禁止は将来の需要にどのような影響を与えますか?

2026年1月のEUによる24kV以下の開閉装置へのSF₆禁止は、真空および乾燥空気への改修を加速させており、今後5年間で交換量を押し上げています。

リクローザー製品ミックスの中で最も急速に成長すると予想されるセグメントはどれですか?

真空遮断器ユニットは、メンテナンスフリーの動作と温室効果ガス規制への準拠により、年平均成長率8.0%で成長をリードしています。

トリプルシングルリクローザーが普及している理由は何ですか?

農村または不平衡フィーダーを運用する電力会社は、故障した相のみを分離するトリプルシングル設計を採用し、顧客停電を30~40%削減しています。

データセンターは将来のリクローザー設置においてどのような役割を果たしますか?

北米でのデータセンターの急速な拡大は、中電圧フィーダーのアップグレードとマイクログリッドの冗長性を促進し、パッドマウント型リクローザーへの商業需要を押し上げています。

最終更新日: