熱交換器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 19.15 十億米ドル |

| 市場規模 (2031) | 24.73 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

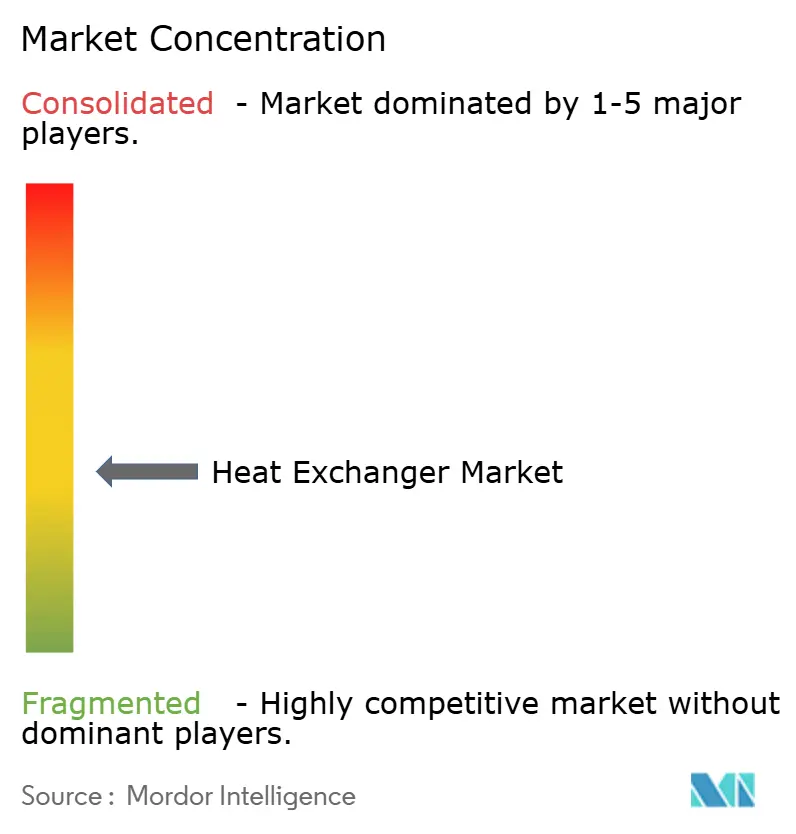

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる熱交換器市場分析

熱交換器市場規模は2026年に190億1,500万米ドルと推定され、予測期間(2026年~2031年)に5.25%のCAGRで2031年までに247億3,000万米ドルに達すると予測されている。

精製所のデボトルネッキング、水素圧縮、LNG液化、地域冷熱ネットワーク、ハイパースケールデータセンターの液体冷却プロジェクトを支える熱管理機器への需要は増加し続けている。フィン付きチューブ空冷ユニットは水不足規制の恩恵を受けており、ステンレス鋼および特殊合金設計は海水淡水化および酸性ガス処理における腐食性媒体に対応している。デジタルツインの導入、プレハブスキッドモジュール、プリント回路技術により納期が最大40%短縮され、エンジニアリング・調達・建設(EPC)企業がプロジェクトスケジュールを圧縮するうえで重要な優位性となっている。大手サプライヤー間の統合が続いており、Alfa LavalによるAalborg Industries買収およびChart IndustriesによるHowden買収はいずれもターンキーエネルギー転換パッケージの提供を目指したものである。

主要レポートのポイント

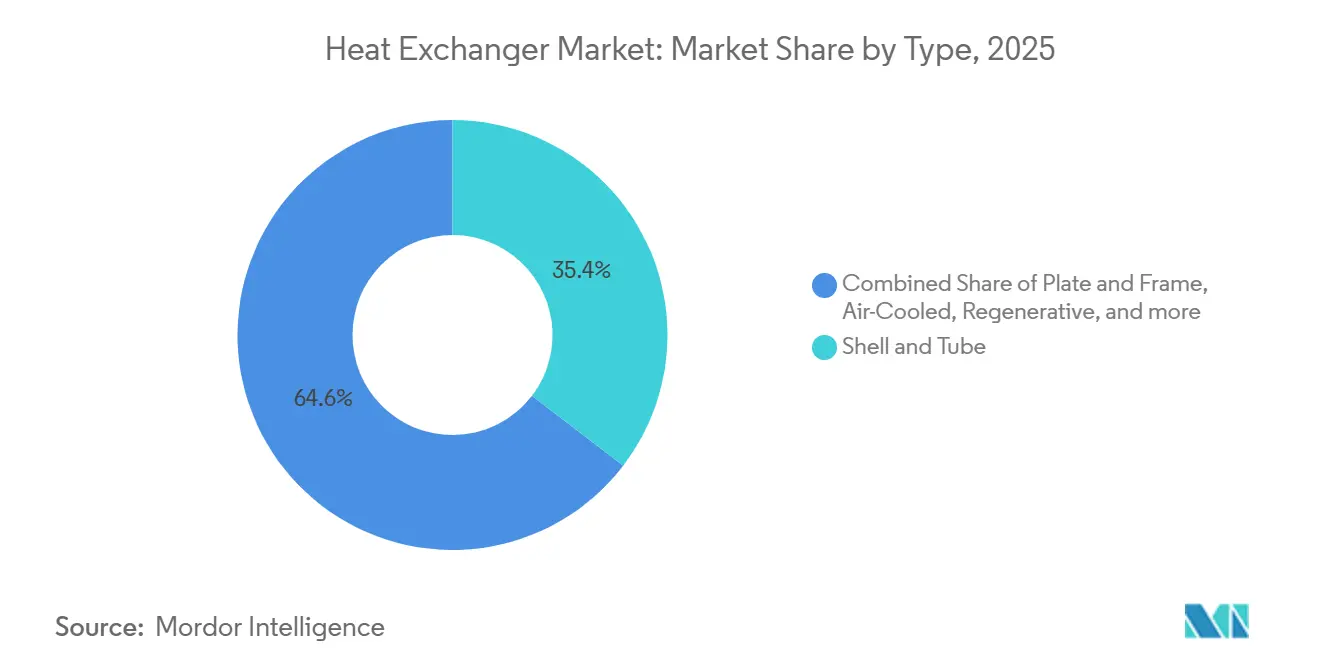

- タイプ別では、シェルアンドチューブユニットが2025年に35.4%の収益シェアで首位を占め、空冷製品は2031年までに6.6%のCAGRで成長する見通しである。

- 構造材料別では、ステンレス鋼が2025年に熱交換器市場シェアの30.5%を占め、特殊合金は2031年までに7.0%のCAGRで拡大すると予測されている。

- 流れ配置別では、向流設計が2025年に熱交換器市場規模の65.1%のシェアを占め、クロスフロー設計は2031年までに6.7%のCAGRで拡大している。

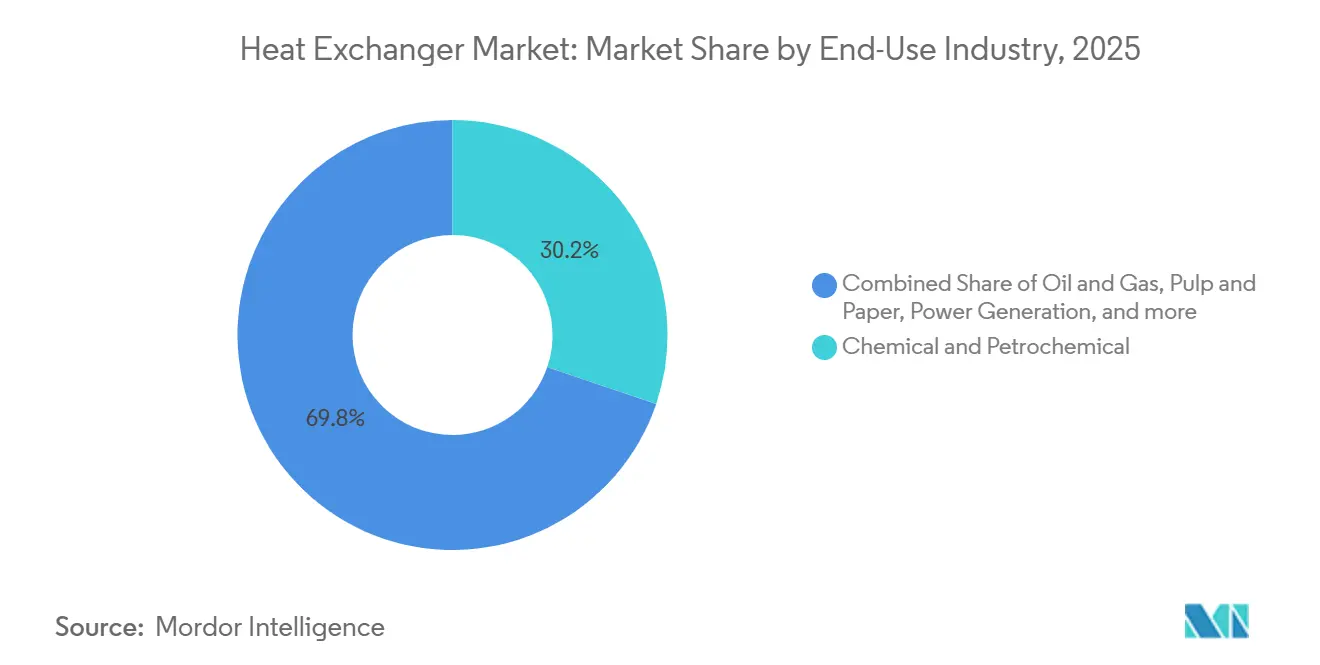

- 最終用途産業別では、化学・石油化学事業が2025年に30.2%のシェアを獲得し、2031年までに5.9%のCAGRで最も急成長するユーザーグループであり続けている。

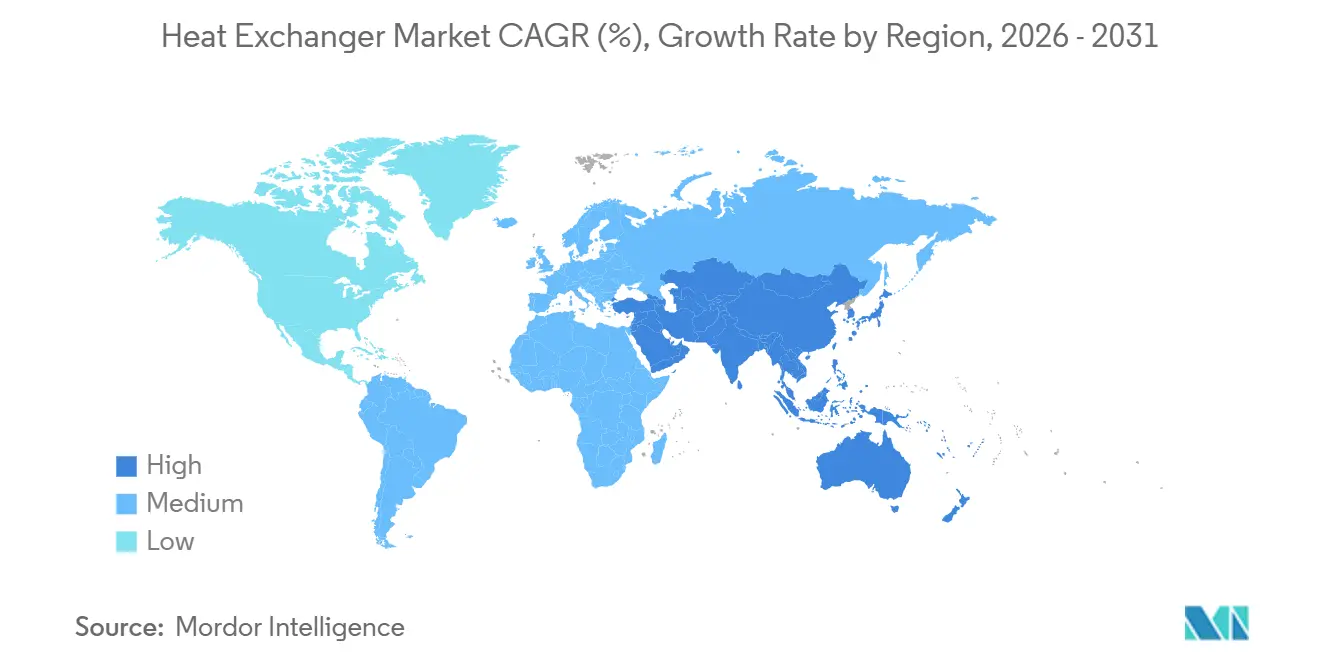

- 地域別では、欧州が2025年に33.0%のシェアを維持しているが、アジア太平洋は2026年から2031年にかけて6.5%のCAGRを記録すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の熱交換器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LNG液化プロジェクトの急増による極低温熱交換器需要の拡大 | 1.2% | 中東(カタール)、北米(米国メキシコ湾岸)、アジア太平洋(オーストラリア)に集中するグローバル市場 | 中期(2〜4年) |

| GCC・東南アジアにおける地域冷熱の拡大によるプレートフレーム販売の促進 | 0.8% | 中東(アラブ首長国連邦、サウジアラビア)および東南アジア(シンガポール、マレーシア) | 短期(2年以内) |

| 水素パイロットプラントにおける200バール対応プリント回路熱交換器の採用 | 0.6% | 欧州(ドイツ、オランダ)、北米(カリフォルニア州、テキサス州)、アジア太平洋(日本、韓国) | 長期(4年以上) |

| EU産業用ボイラーの義務的アップグレードによるレトロフィットチューブバンドルの需要促進 | 0.7% | 欧州(英国およびトルコへの波及を含む) | 中期(2〜4年) |

| 小型モジュール炉の普及に伴うコンパクトな安全クラス熱交換器の需要 | 0.5% | 北米(米国、カナダ)、欧州(英国、ポーランド)、アジア太平洋(中国) | 長期(4年以上) |

| データセンターの液体冷却採用によるマイクロチャネル普及の加速 | 0.9% | 北米ハイパースケールクラスターおよびアジア太平洋(シンガポール、香港)に早期集中するグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

LNG液化プロジェクトの急増による極低温熱交換器需要の拡大

カタールのノースフィールド拡張、米国のゴールデンパスおよびプラクミンズ、テキサス州のリオグランデなど、世界のLNG投資により、スパイラル巻きおよびプレートフィン型極低温ユニットの受注残は15億米ドルを超えている。機器はAPI 660およびASME第2部の規格を満たし、マイナス160℃の運転に対応し、16ヶ月の建設工期内に出荷される必要がある。[1]QatarEnergy、「ノースフィールド拡張プロジェクト最新情報」、qatarenergy.qa

GCC・東南アジアにおける地域冷熱の拡大によるプレートフレーム販売の促進

エンパワーのドバイネットワークは2025年に24万1,000冷凍トンを超え、シンガポールのマリーナベイは20万3,000冷凍トンに達し、いずれもガスケット付きプレート熱交換器を使用して電力消費を冷凍トン当たり0.6kW未満に抑えている。溶解固形物が多い地熱ループにはチタンプレートが指定されるようになり、プレート寿命が25年に延長されている。

水素パイロットプラントにおける200バール対応プリント回路熱交換器の採用

Alfa LavalのHyBlocプラットフォームは1,250バールおよびマイナス253℃に対応しており、給油ステーションでの水素急速予冷を可能にしている。EUのH2UpScaleプロジェクトおよび米国のHydrogen Shotイニシアチブはいずれも、プリント回路が電解槽効率を65%から75%に向上させることを実証している。

EU産業用ボイラーの義務的アップグレードによるレトロフィットチューブバンドルの需要促進

改訂されたEU排出規制により窒素酸化物を100mg/Nm³まで削減することが義務付けられ、エコノマイザーのレトロフィットが促進されている。BASFは10億ユーロを投資して凝縮型熱交換器を追加し、天然ガス使用量を15%削減し、24ヶ月未満の回収期間を達成している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニッケルおよびチタン価格の変動による耐食性ユニットのコスト上昇 | -0.9% | 特殊合金採用が多いアジア太平洋(中国、インド)および欧州に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| バイオプロセスのファウリング問題によるバイオリファイナリーでの採用制限 | -0.3% | 北米(米国中西部)、欧州(ドイツ、フランス)、南米(ブラジル) | 中期(2〜4年) |

| 12週間のリードタイムに対するEPC需要によるエンジニアリング受注設計の制約 | -0.5% | 中東の大型プロジェクトおよびアジア太平洋のLNG基地に集中するグローバル市場 | 短期(2年以内) |

| 発電所における直接空冷による空冷式熱交換器の代替 | -0.4% | 中東、アフリカ、北米(米国南西部)、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ニッケルおよびチタン価格の変動による耐食性ユニットのコスト上昇

ニッケルは2024年に年間30%の変動幅で取引され、チタンスポンジは15〜20%の変動を経験し、ステンレス鋼304プレートのコストが12〜18%上昇し、特殊合金の納期が36週間に延長された。EPC契約はエスカレーション転嫁の閾値を5%から3%に引き下げ、ベンダーのマージンを圧迫した。[2]ロンドン金属取引所、「ニッケル過去価格」、lme.com

バイオプロセスのファウリング問題によるバイオリファイナリーでの採用制限

セルロース系エタノール前処理熱交換器はリグニン析出により熱伝達係数が最大40%低下するため、72〜96時間ごとに洗浄が必要である。バイオディーゼルループにおける糖のカラメル化により苛性洗浄が必要となり、ガスケット寿命が3年に短縮される。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:モジュール式LNGスキッドが空冷式の成長を牽引

空冷ユニットは6.6%のCAGRで成長すると予測されており、これは熱交換器市場全体の成長率を1ポイント上回るもので、砂漠の精製所およびLNGトレインが水使用ペナルティを回避するためである。シェルアンドチューブ設計は2025年に35.4%のシェアを維持しており、ASME認証が高圧石油化学サービスに不可欠であり続けているためである。プレートアンドフレーム型は地域冷熱で拡大しており、プリント回路機器はシェアが2%未満ながら200バール以上で運転する水素ステーションで主流となっている。

データセンター向けリアドアおよびマイクロチャネルコイル、ならびに中東のクラッカー向けプレハブフィン付きチューブモジュールが堅調な受注サイクルを維持している。空冷ユニットの熱交換器市場規模は、現場作業を30%短縮するプラグアンドプレイスキッドに対するEPCの選好により、2031年までに97億米ドルに達すると見込まれている。

注記: 各セグメントのシェアはレポート購入後に入手可能

構造材料別:水素・海水淡水化向けに特殊合金が急増

水素圧縮機、洋上酸性ガス設備、海水淡水化プラントがグレード2チタンまたは高耐孔食性ニッケル合金を必要とするため、特殊合金は7.0%のCAGRで拡大する。ステンレス鋼は食品・飲料の衛生基準および中程度の塩化物に対応するデュプレックスグレードに支えられ、2025年に30.5%のシェアを維持している。炭素鋼組立品は低腐食用途に残存しているが、脱炭素化により運転温度が400℃を超えるにつれてシェアを失っている。

中東の海水淡水化プロジェクトが30年寿命のチタンバンドルを好むため、特殊合金の熱交換器市場シェアは2031年までに18%に上昇する可能性がある。ニッケル基のハステロイおよびインコネルは、原料酸性度がpH2を超える欧州のバイオリファイナリーで指定されており、ステンレスユニットに対して3〜4倍のプレミアムが生じている。[3]塩水転換公社、「ラスアルハイル海水淡水化プラント」、swcc.gov.sa

流れ配置別:クロスフローがコンパクト核・モジュール式LNGで拡大

向流は対数平均温度差が優れており、原油予熱および給水用途での熱回収を最大化するため、65.1%のシェアを維持している。しかしクロスフロー設計は、小型モジュール炉が冷却プールに沈められた垂直クロスフローバンドルに依存する受動安全システムを採用するにつれ、6.7%のCAGRで成長する見通しである。

クロスフローユニットの熱交換器市場規模は、ISOコンテナフレームに収まるLNGプレートフィンスキッドおよび垂直気流に対応したデータセンターリアドア熱交換器に支えられ、2031年までに48億米ドルを超える可能性がある。

最終用途産業別:化学・石油化学セクターが成長を牽引

化学・石油化学施設は2025年に収益の30.2%を占め、アジア太平洋のエチレンクラッカーおよびスチーム対エチレン比1.0未満を目標とする欧州の再生可能ディーゼルレトロフィットに支えられ、5.9%のCAGRで成長する。石油・ガスは大型極低温バンドルを展開するLNG輸出基地に支えられ、約24%のシェアを維持している。

食品・飲料事業は3-A衛生基準に準拠したプレートユニットを使用し、原子力プロジェクトおよび高性能コンピューティングセンターは特殊なプリント回路またはマイクロチャネル機器を追加している。これらの垂直市場が熱交換器市場を多様化させ、単一セクターの低迷に対するクッションとなっている。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2026年から2031年にかけて6.5%のCAGRを記録する見通しであり、中国の年産4,000万トン規模の精製プロジェクト、インドのHPCLバルメルアップグレード、ASEANの石油化学投資が牽引している。地域のEPC企業が冷却塔の水使用ペナルティを回避する空冷モジュールを義務付けるため、アジア太平洋の熱交換器市場規模は2031年までに102億米ドルに達する可能性がある。

欧州は厳格なエネルギー効率指令およびスカンジナビアにおける地域冷熱の成長により、2025年に33.0%のシェアを維持している。BASFルートヴィヒスハーフェンなどのレトロフィットプログラムは、燃料を15%削減する凝縮型熱回収バンドルを導入している。EUグリーンディール目標がステンレスおよび特殊合金ユニットへの需要をさらに押し上げている。[4]欧州委員会、「エネルギー効率指令の更新」、europa.eu

北米は収益の約22%を占め、LNG基地、小型モジュール炉パイロット、バージニア州およびアリゾナ州のデータセンターコリドーが受注残を押し上げている。中東・アフリカはガス処理および海水淡水化に空冷式熱交換器を活用し、南米は低炭素燃料規制を満たすためブラジルおよびアルゼンチンの精製所近代化に注力している。

競合環境

中程度の分散が続いており、上位5社が2025年の世界売上高の約35%を支配している。Alfa LavalはAalborg Industriesの買収により事業範囲を拡大し、船舶用ボイラーの専門知識とニッケルエクスポージャーをヘッジする内製チューブ供給を獲得した。Chart Industriesは極低温熱交換器とHowdenの圧縮機を統合し、水素液化の一体型スキッドに向けたポジショニングを確立した。Danfoss、SPX Flow、GEAは事業売却後にプレートフレームおよび産業プロセスユニットを中心にポートフォリオを再編した。

新規参入企業は積層造形を活用してトポロジー最適化コアを製造し、熱伝達率を25%向上させ重量を40%削減している。デジタルツインおよびIoT予知保全スイートがサービス収益源を生み出し、スイッチングコストを引き上げている。原子力向けASMEセクションIIIおよび水素向けISO 19880-1などの認証障壁が厳格な品質システムを持つ既存企業に有利に働き、新規競合の参入を遅らせている。

地域の製造業者はリードタイムと価格で競争しているが、EPC顧客が12週間納期を要求するようになったためマージン圧迫のリスクにさらされている。ベンダーは標準化されたカタログと原材料在庫で対応しているが、カスタム高マージンプロジェクトを犠牲にしている。Kelvion・Modineのデータセンターモジュールなどの戦略的パートナーシップは、各社が成長ニッチを追求する様子を示している。

熱交換器産業のリーダー企業

Alfa Laval AB

Kelvion Holding GmbH

Danfoss A/S

GEA Group AG

SPX Flow Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Senshiは燃料ガス供給システム(FGSS)セクター向けに特化したPCHE-LNG熱交換器を発表した。高いコンパクト性、効率的な熱伝達、優れた凍結防止特性を誇るこの製品は、スペースが限られた洋上船舶に最適である。

- 2025年9月:熱交換器大手のAlfa LavalとAalborg CSPのコラボレーションであるAlfa Laval Aalborg Header-Coil A/Sが、エネルギー貯蔵分野における初製品を発表した。大規模熱エネルギー貯蔵システム向けに特化したこのヘッダーアンドコイル熱交換器は、高い熱効率、コンパクトな設計、サイクル運転条件における優れた信頼性を誇る。

- 2025年7月:サウスウエスト研究所(SwRI)が航空宇宙および高性能用途向けに特化したメガワット規模の熱交換器試験施設を発表した。この動きにより、次世代熱交換器の検証および性能試験能力が強化される。

- 2025年4月:Alfa Lavalが水素などのクリーンエネルギーから重工業処理まで幅広い分野のエネルギー効率向上を目的としたTS25半溶接熱交換器を発表した。耐久性のある溶接設計とガスケット機能を融合させたTS25は、優れたシール性、コンパクトなサイズ、高性能を提供する。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバル熱交換器市場を、シェル&チューブ式、プレートフレーム式(ガスケット型、ブレージング型、溶接型)、空冷式、再生式、およびプリント回路式ユニットを含む、固体壁を通じて2つの静止流体間で熱を移動させる新規製造設備の総体として定義しています。Mordor Intelligenceでは、プロセス産業、発電所、HVACシステム、および地域エネルギースキームへの出荷を工場出荷価格で評価しています。

スコープの除外対象には、アフターマーケットバンドル、乗用車のHVACループ専用に製造された車両用マイクロチャンネルユニット、および独立型ボイラーエコノマイザーが含まれ、これらは本スコープの対象外となります。

セグメンテーション概要

- タイプ別

- シェルアンドチューブ

- プレートアンドフレーム(ガスケット付きプレート、ブレージングプレート、溶接プレート)

- 空冷式(フィンアンドチューブ、プレートフィン、マイクロチャネル)

- 再生式(ロータリーおよびプレート)

- プリント回路

- その他(二重管、スパイラル、同軸)

- 構造材料別

- ステンレス鋼

- 炭素鋼

- 非鉄金属(銅、アルミニウム)

- 特殊合金(チタン、ニッケル、ハステロイ)

- ポリマーおよび複合材料(ポリテトラフルオロエチレン、グラファイト、セラミック)

- 流れ配置別

- 向流

- 並流

- クロスフロー

- ハイブリッド・多パス

- 最終用途産業別

- 石油・ガス

- 化学・石油化学

- 発電(原子力を含む)

- 食品・飲料

- パルプ・紙

- 水・廃水処理

- その他産業(自動車・輸送、冶金、鉱業、空調冷凍、製薬・バイオテクノロジー)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および中東全域にわたるプラントエンジニア、EPCコントラクター、OEMセールスマネージャー、および地域ディストリビューターにインタビューを実施しました。これらの対話を通じて、デスクリサーチから導出した比率を検証し、設置あたりの平均熱交換器伝熱面積を明確化し、合金シフトおよび規制主導の改修に関する早期シグナルを把握しました。

デスクリサーチ

国際エネルギー機関(IEA)、Eurostat、米国エネルギー情報局(EIA)、UN Comtrade、および欧州化学工業評議会のオープンデータセットを活用して需要のマッピングを開始します。業界団体のホワイトペーパー、特許出願、および安全指令は、有効伝熱面積の需要を変化させる技術シフトを明らかにします。企業の財務報告書、目論見書、および投資家向け資料により、当チームは生産能力と収益の内訳を整合させ、D&B HooversおよびDow Jones Factivaが製品ミックスのクロスチェックを提供します。

VolzaからのI/E出荷ログおよびTenders Infoなどのグローバル入札ポータルは、近期の数量見積もりに反映される今後の設備増強を明らかにします。記載されている情報源はあくまで例示であり、データ収集、検証、および明確化には多数の追加的な公開・独自情報源が活用されています。

市場規模の算定と予測

産業用総固定資本形成、新規電力設備容量、地域冷房の建設拡大、および化学品生産指数を基軸としたトップダウンの需要プールモデルを採用しています。次に、ベンダー出荷量および抽出した平均販売価格に対する選択的なボトムアップ検証により結果を裏付けます。鉄鋼価格指数、精製業者の稼働率、プレート式熱交換器の普及率、環境効率規制、およびLNG液化投資などの主要変数は、ARIMAオーバーレイを組み合わせた多変量回帰モデルに投入され、2030年までの数量を予測します。サプライヤーの集計データが新興市場の数量を過少報告している場合は、輸入額に対する比率補完により最終統合前のギャップを補填します。

データ検証と更新サイクル

すべての草稿は分散スクリーニング、ピアレビュー、および外部シグナルに対する最終再調整を経ます。モデルは毎年更新され、大規模な石油化学FIDや急激な金属価格の変動などの重要事象が発生した場合には中間更新が実施されます。

Mordorの熱交換器ベースライン指標が信頼性を持つ理由

一部の企業がアフターマーケット部品、マイクロセグメントのニッチ市場、または先行受注残を主要数値に含めているため、公表数値はしばしば乖離が生じます。

主要なギャップ要因としては、より広範なHVACカバレッジ、交換用コイルの算入、異なる通貨基準、および他社で使用されている長い更新サイクルが挙げられます。一方、Mordorは2025年固定ドルベースの新規設備収益のみを報告し、12ヶ月ごとにモデルを見直しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 18.28 B(2025年) | Mordor Intelligence | |

| USD 23.95 B(2025年) | Global Consultancy A | アフターマーケット&サービス契約を含む、広範なHVACコンポーネントセット |

| USD 19.72 B(2025年) | Trade Journal B | 2024年FXレートを使用、自動車用マイクロチャンネル熱交換器を計上 |

| USD 20.16 B(2024年) | Industry Association C | 出荷重量プロキシに依拠、5年更新サイクルを採用 |

厳格なスコープ選定、透明性の高い変数、および年次更新サイクルを組み合わせることで、意思決定者に対して追跡可能で検証可能、かつ実務計画に即応できる信頼性の高いベースラインを提供しています。

レポートで回答される主要な質問

熱交換器市場の2031年における予測値はいくらか?

市場は2031年までに247億3,000万米ドルに達すると予測されている。

最も急成長している製品タイプはどれか?

空冷式熱交換器は2026年から2031年にかけて6.6%のCAGRで拡大すると予測されている。

特殊合金がシェアを拡大している理由は何か?

水素圧縮、海水淡水化、洋上酸性ガスプロジェクトが耐食性チタンおよびニッケル合金を必要としている。

最も高い成長見通しを示す地域はどこか?

アジア太平洋は精製所および石油化学の大型プロジェクトに支えられ、2031年までに6.5%のCAGRを記録すると予測されている。

サプライヤーはEPCのリードタイム短縮にどのように対応しているか?

ベンダーは原材料を在庫し、デジタルツインを活用し、12週間の納期を満たすために標準化されたスキッドマウントユニットを提供している。

プリント回路熱交換器の採用を促進している要因は何か?

水素パイロットプラントおよび小型モジュール炉は、プリント回路技術が提供するコンパクトで高圧対応のユニットを必要としている。

最終更新日: