ライザー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 8.86 十億米ドル |

| 市場規模 (2031) | 13.01 十億米ドル |

| 成長率 (2026 - 2031) | 7.99% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 南アメリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライザー市場分析

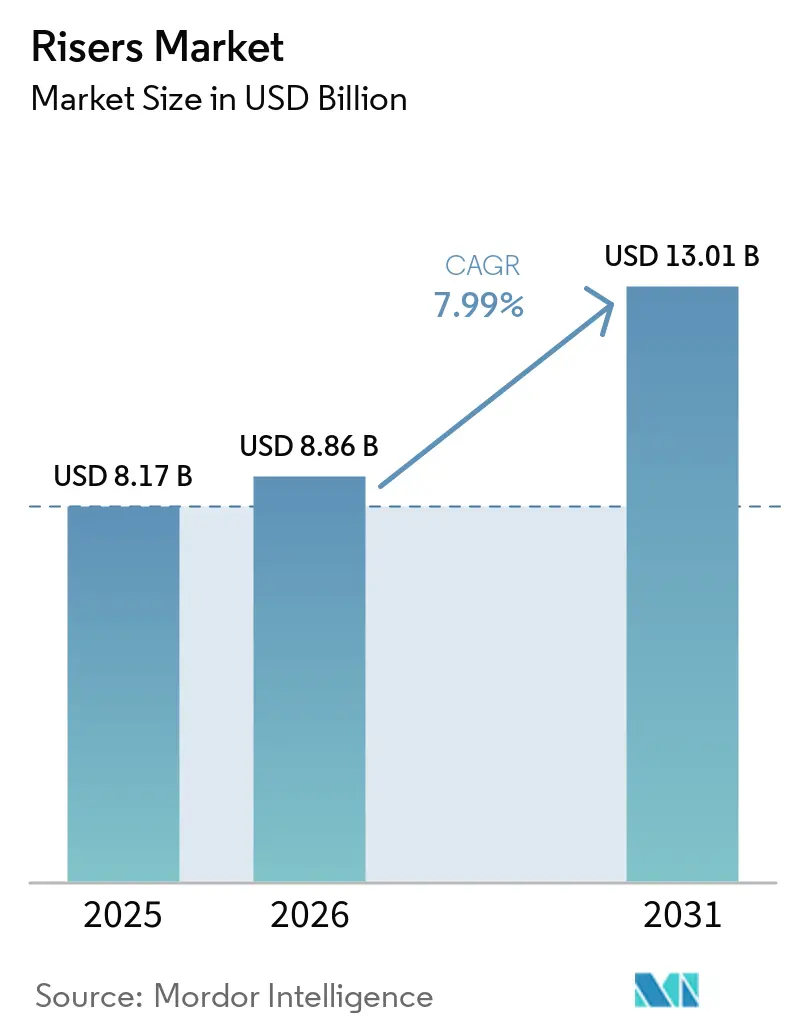

ライザー市場規模は2025年にUSD 81億7,000万と評価され、2026年のUSD 88億6,000万から2031年にはUSD 130億1,000万に達すると推定されており、予測期間(2026年~2031年)のCAGRは7.99%です。この成長軌跡は、ブラジルおよびガイアナにおける深海・超深海の最終投資決定(FID)の波、老朽化した浅海資産における耐用年数延長プログラム、ならびに重量と設置コストを削減する熱可塑性複合管の急速な商業化を反映しています。標準化されたリジッドライザー設計、プレソルト鉱区における積極的な地元調達方針、および炭素回収改修に対する需要の高まりが調達戦略を再形成しています。同時に、デジタルツインの採用と埋め込み型光ファイバーセンシングが予知保全モデルを解放し、計画外停止を削減する一方、特殊鍛造品のサプライチェーン制約がオペレーターに早期材料確保を促しています。これらの要因が相まって、予測期間を通じてライザー市場を堅固に支える持続的な需要サイクルを形成しています。

主要レポートの要点

- タイプ別では、フレキシブルライザーが2025年のライザー市場シェアの45.3%を占めてリードしており、リジッド設計は2031年までに最速の8.7% CAGRを達成すると予測されています。

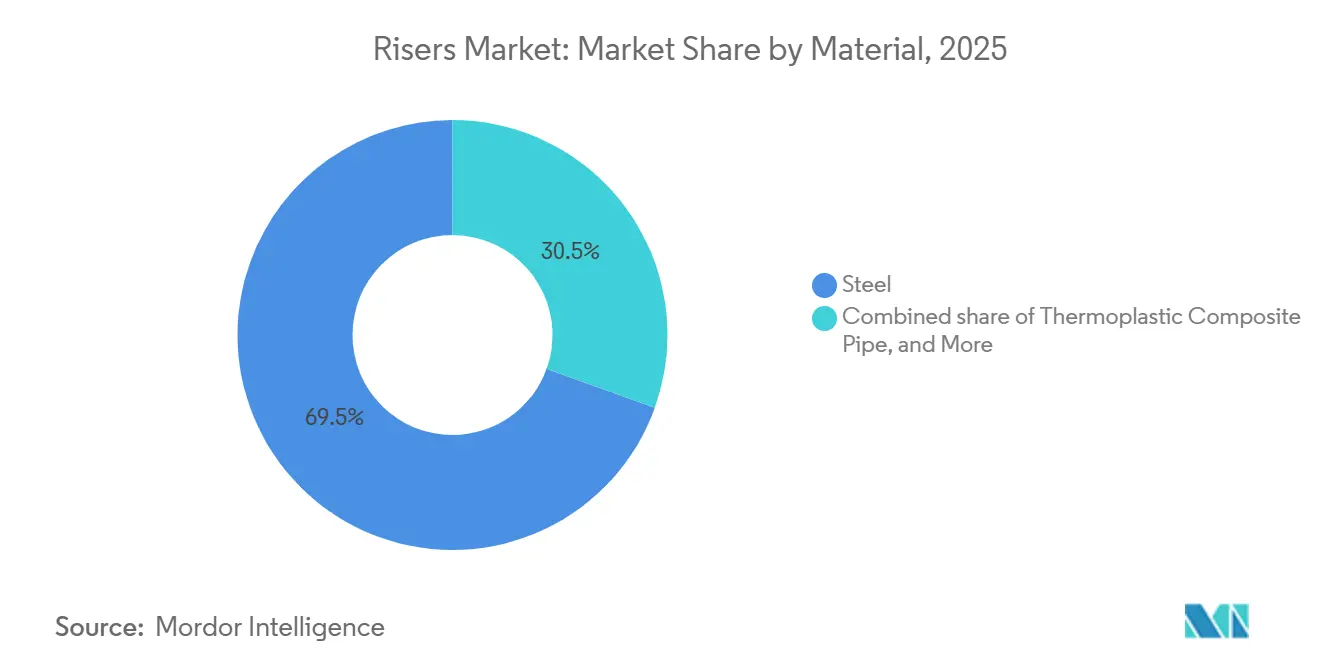

- 材料別では、鋼鉄が2025年のライザー市場規模の69.5%を占め、複合材の代替品は2026年~2031年にかけて9.1% CAGRが見込まれています。

- 展開深度別では、浅海設置が2025年の数量の49.8%を占めましたが、深海セグメントは2031年に向けて9.0% CAGRで拡大しています。

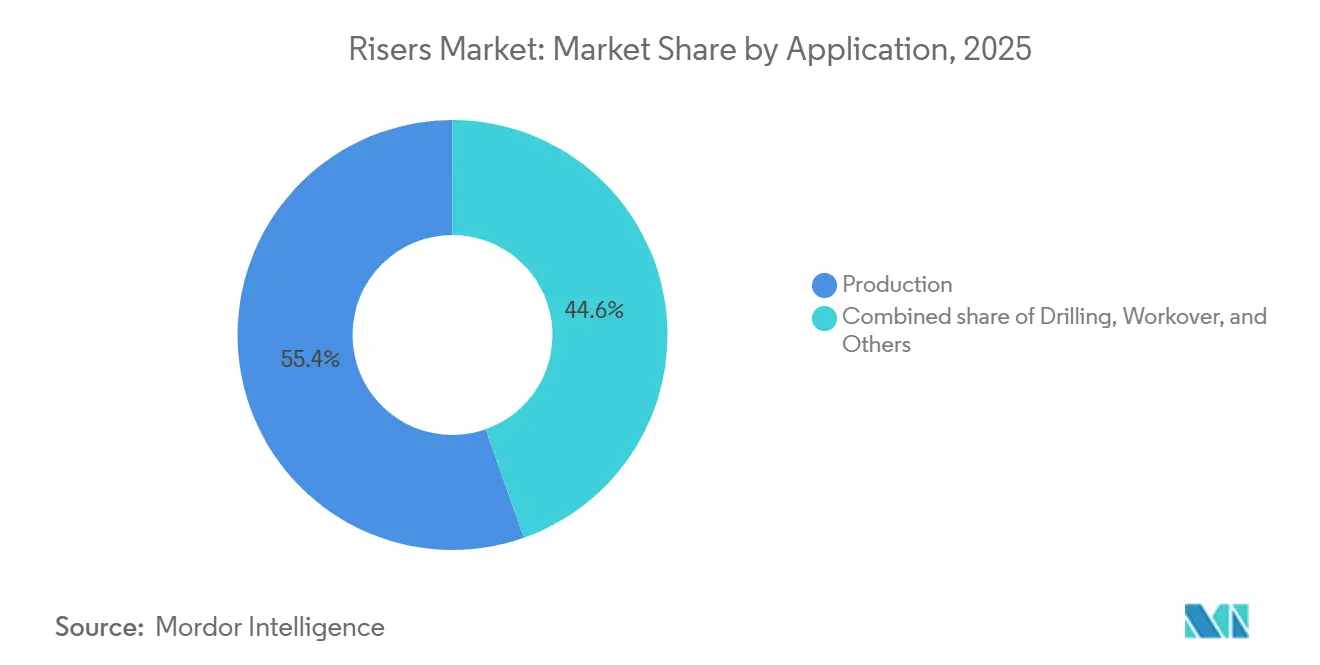

- 用途別では、生産が2025年の需要の55.4%を占め、ワークオーバーライザーはCCS改修を背景に8.9% CAGRを記録すると予想されています。

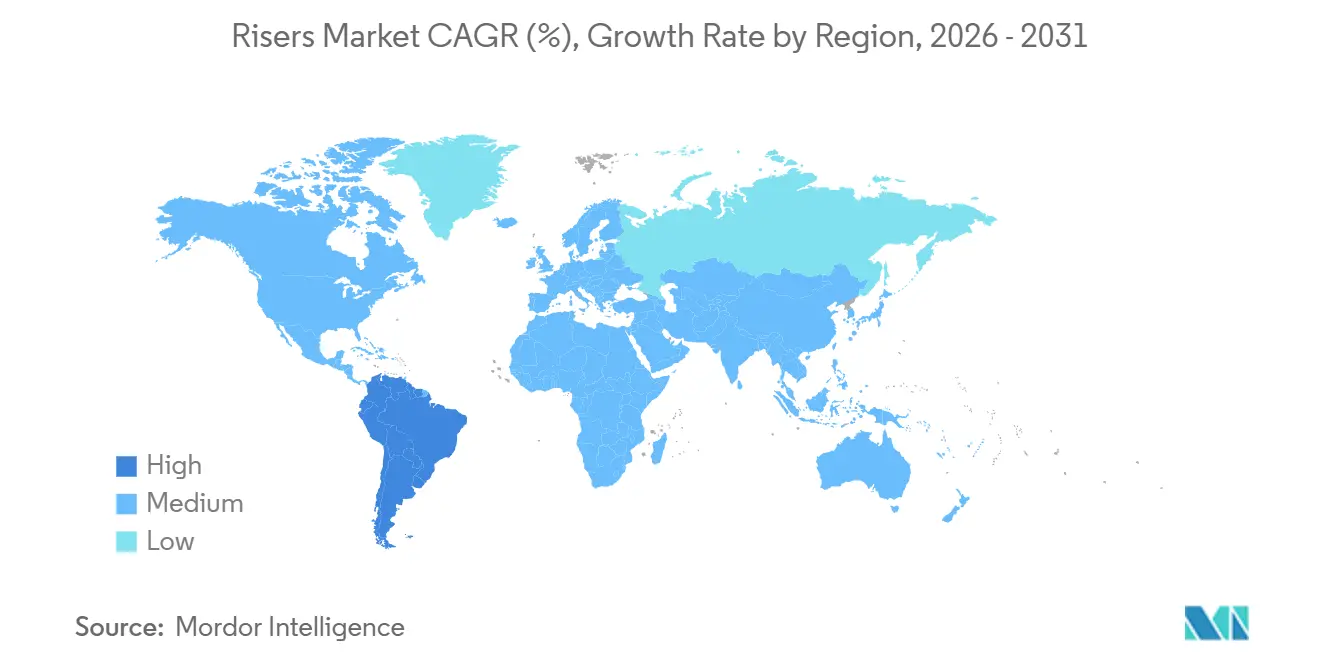

- 地域別では、南米が2025年の数量の35.7%を占め、2031年に向けて8.4%の最速成長地域であり続けます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルライザー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)(%)CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 深海・超深海プロジェクトFIDの復活 | +1.8% | 南米、北米(メキシコ湾) | 中期(2〜4年) |

| ブラジルおよびガイアナにおけるSURFパッケージ受注の急増 | +1.5% | 南米(ブラジル、ガイアナ) | 短期(2年以内) |

| 老朽化した浅海ライザーの耐用年数延長需要 | +1.2% | 北米、欧州(北海) | 中期(2〜4年) |

| 熱可塑性複合管ライザーの急速な採用 | +1.0% | グローバル、南米・アジア太平洋での早期普及 | 長期(4年以上) |

| 洋上ライザーインフラのCCS改修機会 | +0.9% | 欧州(北海)、北米 | 長期(4年以上) |

| 予知ライザー健全性管理のためのAI対応デジタルツイン | +0.7% | グローバル、南米(Petrobras)主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

深海・超深海プロジェクトFIDの復活

ExxonMobilはガイアナのハンマーヘッドに対してUSD 68億を承認し、2029年の操業開始を予定しており、ライザー長は浅海基準より30〜40%長くなっています。一方、Petrobrasはプレソルト生産能力を日量12万バレル追加するSEAP IIを承認し、水深2,200メートルに対応した24本の鋼鉄カテナリーライザーを必要としています[1]Petrobras投資家向け広報、「SEAP II開発計画」、petrobras.com.br。2028年までに承認された深海バレルの60%を合わせて保有するブラジルとガイアナにおける大規模FIDの集中は、地元ヤードを保有する統合SURFコントラクターに恩恵をもたらします。安定した鋼鉄価格でのEPC契約の早期確保により、これらの開発は最近の冶金コスト変動から保護され、ライザー市場需要の複数年にわたる底値を固定しています。

ブラジルおよびガイアナにおけるSURFパッケージ受注の急増

Subsea7は18本のフレキシブルライザーを含むUSD 14億のブジオス11案件を受注し、TechnipFMCはリジッドライザー供給とアンビリカルをバンドルしたUSD 2億5,000万〜5億のハンマーヘッドスコープを確保しました。オペレーターが供給、設置、健全性サービスを単一入札に統合し、パフォーマンスリスクを移転して製造リードタイムを短縮するため、SURFパッケージの平均規模は現在USD 8億を超えています。Petrobrasプロジェクトにおける60%の地元調達義務は、ブラジルの製造能力を持つコントラクターに競争優位をもたらし、外国の専業製造業者に対する参入障壁を形成しています。

老朽化した浅海ライザーの耐用年数延長需要

2H Offshoreはメキシコ湾の30以上のプラットフォームで鋼鉄カテナリーおよびフレキシブルライザーを改修し、交換コストの4分の1でサービス寿命を最大7年延長しています。オペレーターは現在、ライザースパンに沿って光ファイバーDASラインを埋め込み、渦励振ホットスポットを検出し、検査サイクルを年次から隔年に短縮しています。北海では、設置済みライザーの40%が当初の20年設計寿命を超えていますが、健全性再評価後も構造的に健全であり、ライザー市場を支える安定した改修パイプラインを生み出しています。

熱可塑性複合管ライザーの急速な採用

Strohmは2025年にDNV認定を取得し、PetrobrasおよびShellとの実稼働展開において70%の重量削減を達成し、カソード防食システムを不要にしています。Magma Globalの炭素繊維強化m-パイプは、鋼鉄がアクティブ冷却を必要とする高温坑井を対象としています。複合材設計はコイル可能なリール敷設設置を可能にし、船舶日数を30%削減し、設置コストをUSD 400万〜500万に抑え、鋼鉄フレキシブル代替品のUSD 700万〜900万と比較して、ライザー市場の複合材セグメントの9.1% CAGRを推進しています。

制約の影響分析*

| 制約 | (%)CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| FIDタイミングに影響を与える原油価格の変動 | -0.9% | グローバル、限界鉱区(西アフリカ、東南アジア)で深刻 | 短期(2年以内) |

| HSEおよび環境コンプライアンスコストの上昇 | -0.7% | 欧州(北海)、北米 | 中期(2〜4年) |

| 深海疲労解析専門家の不足 | -0.5% | グローバル、北米・欧州で最も深刻 | 中期(2〜4年) |

| 長納期鍛造品および冶金サプライチェーンのボトルネック | -0.6% | グローバル、すべての洋上鉱区に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

FIDタイミングに影響を与える原油価格の変動

国際エネルギー機関は2026年に日量150万〜250万バレルの供給過剰を予測しており、ブレント原油がUSD 70を下回る可能性があります[2]国際エネルギー機関、「石油2026」、iea.org。ブラジルとガイアナの深海プロジェクトはUSD 28〜35の損益分岐点で保護されていますが、西アフリカの限界鉱区は6〜12ヶ月の延期に直面し、ライザー市場の近期受注フローを削減しています。

HSEおよび環境コンプライアンスコストの上昇

2026年4月施行の英国規則は、オペレーターに50年間のCO₂モニタリングに対する財務保証の提供を義務付け、プロジェクトコストに3〜5%を追加します[3]英国政府、「洋上CO₂輸送・貯留規則2026」、gov.uk。米国の海洋エネルギー管理局(BOEM)は現在、P70ではなくP50指標に基づいて保証金を算定し、中堅プレーヤーの前払い保証をUSD 1,000万〜1,500万引き上げています。これらの措置は、専門的な環状空間モニタリングを必要とするフレキシブルライザー設置に不均衡な影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:標準化がリジッドライザーの成長を加速

リジッド設計は8.7% CAGRを記録し、ライザー市場で最速の成長を示します。これはオペレーターが実証済みのテンプレートを複製することで設計サイクルを短縮し、一括調達を可能にするためです。Shellのメキシコ湾ブラウンフィールドプログラムは3つの油田にわたって95%の機器共通化を達成し、フロントエンドエンジニアリングを40%削減しました。フレキシブルライザーは優れた動作追従性により2025年需要の45.3%を維持しており、TechnipFMCのハンマーヘッド受注にはワックス析出に対抗する電気加熱フレキシブルラインが含まれています。ハイブリッドコンセプトは超深海においてトップテンションが1,000トンを超える場合に不可欠なニッチを維持し、海底固定リジッドセクションと疲労耐性複合材トップストリングを組み合わせています。標準化されたリジッドシステムへの移行は調達の予測可能性を支え、高容量スプールベースを持つコントラクターへの市場シェアの傾斜をもたらしています。

産業のモジュール化はアフターマーケット収益も押し上げます。カタログ化された設計はスペアパーツの在庫管理を簡素化し、検査プロトコルを合理化し、総所有コストを低減します。それでも、フレキシブルラインは既存インフラが蛇行ルーティングを規定する複雑なタイバックおよび耐用年数延長プログラムには不可欠です。炭素繊維引張アーマーが最終認定ハードルをクリアするにつれ、複合材・鋼鉄ハイブリッドが普及する可能性が高く、重量削減により船舶の選択肢が広がり、ライザー市場における設置期間が短縮されます。

材料別:複合材が鋼鉄の冶金的優位性を侵食

複合材の代替品は9.1% CAGRで拡大し、ライザー市場規模における鋼鉄の2025年の69.5%のシェアを侵食します。Strohmの熱可塑性管は2027年にPetrobrasとの完全生産業務に向けて注水サービスを超えて展開されています。Magma Globalは鋼鉄がコストのかかるアクティブ冷却を必要とする高温の西アフリカ坑井を対象としています。フィールドデータは77.7%の重量削減と同等の引張能力を示しており、デッキ荷重に耐えられないリール敷設キャンペーンにとって複合材を魅力的にしています。

DNVが非金属ライザーの恒久的サービスを承認したことで、規制上の受け入れが最後の障壁を取り除きました。積層板に組み込まれた統合光ファイバーセンシングにより、各複合材ライザーが自己監視資産となり、外部計装が不要になります。しかし、鋼鉄は15,000 psiを超える超高圧サワーサービスにおいて依然として優位性を保っており、ポリマーマトリックスの水素脆化がまだ懸念されています。リール敷設船の限られた可用性と高い初期材料コストが採用速度を抑制していますが、ライフサイクル経済性は依然として魅力的であり、予測期間を通じて複合材がライザー市場の漸進的なシェアを獲得することを確実にしています。

展開深度別:深海がプロジェクト規模で浅海を上回る

深海設置は9.0% CAGRで拡大し、成熟した浅海基盤を上回ります。Petrobrasは水深2,100メートルに18本のフレキシブルライザーを追加するUSD 14億のブジオス11スコープをSubsea7に発注し、これは深海の勢いを象徴する指標です[4]Subsea7 SA、「ブジオス11契約受注」、subsea7.com。浅海活動は健全性延長に向けてシフトしており、2H OffshoreのメキシコGulfプログラムが示すように、新規設置よりも既存ラインの維持が優先されています。水深1,500メートル以上の超深海油田は特殊合金と高度な疲労モデリングを必要とし、プロジェクトサイクルを長期化させますが、単位需要を高めます。

ブラジルとガイアナの高生産性貯留層は、1油田あたり8〜12本のライザーを持つ海底システムを正当化し、プロジェクト数が浅海より少なくても絶対量を押し上げます。浅海鉱区はShellのカイキアス注水などのブラウンフィールドワークオーバーを通じて引き続き重要であり、既存のリジッドライザーを通じて海水を注入して漸進的なバレルを解放します。深海の設計複雑性は、1万年規模の嵐をシミュレートするデジタルツインによって軽減され、疲労破壊のリスクを低減し、ライザー市場の主要成長エンジンとして深海を確固たるものにしています。

用途別:CCS改修の加速によりワークオーバーが拡大

生産は2025年需要の55.4%で支配的であり続けましたが、炭素回収改修の拡大に伴いワークオーバーライザーは8.9% CAGRを記録します。Baker Hughesはノーザンライツおよびその他の欧州プロジェクトに5,000 psiサービス対応のCO₂互換フレキシブルパイプを供給し、定期的な検査・交換の流れを開拓しています。ワークオーバーラインはまた、オペレーターが一時的なライザーストリングを使用して未回収の産出層にアクセスするメキシコ湾および北海のサイドトラック作業を支援します。

掘削ライザーは探鉱サイクルに連動した存在感を維持していますが、予算は実証済み埋蔵量の開発に移行しています。海底処理トレンドは分離または昇圧された流体を処理するために1油田あたりの生産ライザーを増加させ、浮体式生産設備のハードウェア密度を高めています。CO₂貯留坑井の50年間モニタリングに関する規制義務は数十年にわたるサービス機会を保証し、ライザー市場と広範な脱炭素化アジェンダとの結びつきを強化しています。

地域分析

南米は2025年のグローバル需要の35.7%を占め、全地域の中で最速の8.4% CAGRで拡大します。PetrobrasのSEAP IIだけで10,000 psi圧力に対応した24本のライザーを必要とし、ExxonMobilのガイアナにおけるハンマーヘッド開発は2029年までに6本の生産ライザーを追加します。ブラジルの許認可手続きの合理化により承認期間が12ヶ月に短縮され、ガイアナのUSD 300億の投資パイプラインは2028年までに40本以上の新規ライザーを約束しています。ライザー市場は、地域製造を促進し物流チェーンを短縮する予測可能な地元調達規則から恩恵を受けています。

北米はブラウンフィールド最適化を中心としています。Shellのカイキアスウォーターフラッドとメキシコ湾の複数の改修工事がサービス需要を高水準に維持する一方、米国の海洋エネルギー管理局(BOEM)の保証金変更が前払いコスト負担を引き上げています。欧州では、北海がスーパーオペレーターを中心に統合されており、ShellとEquinorのAduraベンチャーが規模の経済を活用した統一検査プログラムの下で日量14万バレル相当を管理しています。2026年に施行される英国の炭素回収規制は新規開発の実現可能性調査を義務付け、将来のFIDを統合CCSコンセプトに結びつけています。

中東とアジア太平洋が第二の極として台頭しています。ADNOCのSARBディープガスおよびナスル115拡張はサワーガス生産向けの耐食合金ライザーを追加し、CNOOCはカイピン18-1でリジッドストリングを用いた南シナ海活動を拡大しています。東南アジアは価格不確実性と資金調達制約により遅れをとっていますが、マレーシアとインドネシアは漸進的な貢献国として残っています。これらのトレンドが合わさって地理的収益ミックスを多様化し、グローバルライザー市場を単一鉱区のショックから保護しています。

競合環境

ライザー市場は中程度に集中しています。SaipemとSubsea7の合併が完了すると、Saipem7が形成され、430億ユーロのバックログを蓄積し、世界のSURF設置能力の最大40%を一つの旗の下に集中させます。25隻のパイプ敷設船と6つの製造ヤードからなる拡大艦隊は、ブラジルと西アフリカで価格決定力を行使し、中堅コントラクターへの競争圧力を高める立場に同社を置きます。Subsea7のシェナンドーにおける記録的な20,000フィートのライザー設置は、合併後の企業がプレソルト入札全体で活用する深海実行能力を示しています。

複合材専門企業のStrohmとMagma Globalは、重量とライフサイクルの優位性を活用してPetrobrasおよびShellとのパイロットプロジェクトを獲得し、既存企業の冶金的優位性を侵食しています。DNV認定の熱可塑性および炭素繊維設計はカソード防食を不要にし、リール敷設設置を可能にし、以前は鋼鉄が支配していた案件への参入機会を開いています。Baker HughesはCO₂互換フレキシブルパイプでファーストムーバーの地位を確立し、デジタルツインプロバイダーの2H OffshoreとCESARは物理ベースモデルとニューラルネットワークを統合することでサービスとしてのソフトウェア収益を拡大しています。

地元調達方針がサプライチェーンを再形成しています。TechnipFMCのヴィラ・ヴェーリャにおけるPrysmianとの合弁事業はPetrobras入札での優遇措置を確保し、SBM OffshoreはFPSOリースとライザー供給パッケージをバンドルし、資本制約のあるオペレーターに魅力的なターンキーソリューションを提供しています。競争の激しさは依然として高いですが、特殊鍛造品のサプライチェーンボトルネックが近期の能力拡大に対する自然な上限として機能し、2031年まで構造的にタイトなライザー市場を維持しています。

ライザー産業リーダー

TechnipFMC

Aker Solutions

Subsea 7

NOV Inc.

Saipem

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:TechnipFMCは、メキシコ湾のキースリーキャニオン地区におけるBPのティバー開発向けに統合エンジニアリング・調達・建設・設置(iEPCI®)契約を受注しました。このプロジェクトは、業界初の20,000 psi深海開発の一つとして設計された生産システム、フローライン、およびライザー関連コンポーネントを含む海底インフラを包含し、次世代高圧洋上生産を可能にします。

- 2025年4月:Subsea7はガーデンバンクス区画959のShellスパルタ設置契約を受注し、契約額はUSD 5,000万〜1億5,000万で、初回産油は2027年を目標としています。

- 2025年3月:ShellはTechnipFMCにブラジルのガト・ド・マトのEPCIスコープを発注し、MODECのFPSOチャーターとともにUSD 10億を超えました。

- 2025年3月:Valarisは西アフリカ洋上でDS-10向けに2年間・USD 3億5,200万のドリルシップ契約を締結し、地域の深海バックログを強化しました。

グローバルライザー市場レポートの範囲

石油・ガス産業におけるライザーは、海底坑井および海底機器を洋上プラットフォームや浮体式設備などの水上施設に接続する垂直または準垂直のパイプラインです。炭化水素、掘削流体、および制御信号の安全な輸送を促進します。過酷な海洋環境に耐えるよう設計されたライザーはリジッドまたはフレキシブルのいずれかであり、効率的な洋上掘削、生産、および介入作業に不可欠です。

グローバルライザー市場は、タイプ、材料、展開深度、用途、および地域によって区分されています。タイプ別では、市場はフレキシブルライザー、リジッドライザー、およびハイブリッドライザーに区分されています。材料別では、市場は鋼鉄、複合材、熱可塑性複合管、およびその他に区分されています。展開深度別では、市場は浅海、深海、および超深海に区分されています。用途別では、市場は掘削、生産、ワークオーバー、およびその他に区分されています。本レポートはまた、主要地域の主要国におけるグローバルライザー市場の市場規模と予測も網羅しています。各セグメントについて、市場規模と予測は金額ベース(USD)で行われています。

| フレキシブルライザー |

| リジッドライザー |

| ハイブリッドライザー |

| 鋼鉄 |

| 複合材 |

| 熱可塑性複合管 |

| その他 |

| 浅海(500 m以下) |

| 深海(500 m〜1,500 m) |

| 超深海(1,500 m以上) |

| 掘削 |

| 生産 |

| ワークオーバー |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | フレキシブルライザー | |

| リジッドライザー | ||

| ハイブリッドライザー | ||

| 材料別 | 鋼鉄 | |

| 複合材 | ||

| 熱可塑性複合管 | ||

| その他 | ||

| 展開深度別 | 浅海(500 m以下) | |

| 深海(500 m〜1,500 m) | ||

| 超深海(1,500 m以上) | ||

| 用途別 | 掘削 | |

| 生産 | ||

| ワークオーバー | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのグローバルライザー市場規模の予測は?

ライザー市場規模は2031年までにUSD 130億1,000万に達すると予測されています。

2031年まで需要成長をリードする地域はどこですか?

南米は全地域の中で最速の8.4% CAGRで拡大する見込みです。

熱可塑性複合管ライザーが普及している理由は何ですか?

重量を約70%削減し、カソード防食を不要にし、設置コストを低減することで、複合材の9.1% CAGRを牽引しています。

SaipemとSubsea7の合併は競争にどのような影響を与えますか?

この取引はグローバルSURF能力の最大40%を一社に集中させ、中堅コントラクターへの競争圧力を高めます。

炭素回収は将来のライザー需要においてどのような役割を果たしますか?

CCS改修はワークオーバーライザーの受注を押し上げ、数十年にわたるモニタリング契約をもたらし、新たな需要の流れを追加しています。

最終更新日: