遠心圧縮機市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

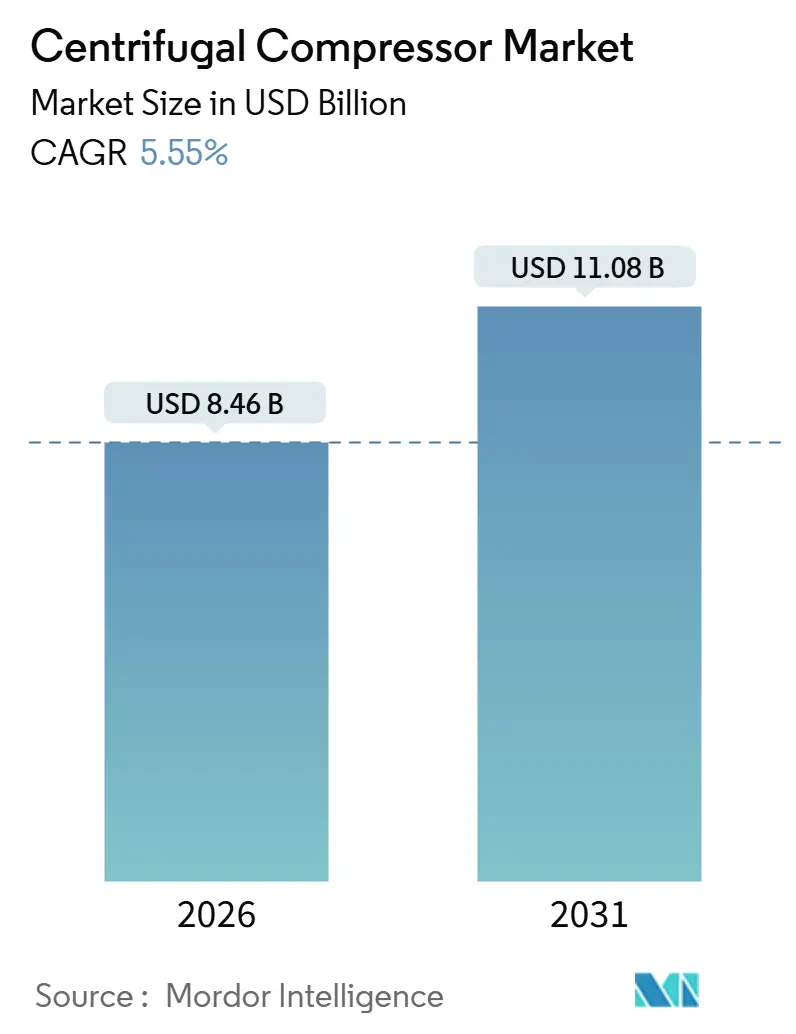

| 市場規模 (2026) | 8.46 十億米ドル |

| 市場規模 (2031) | 11.08 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

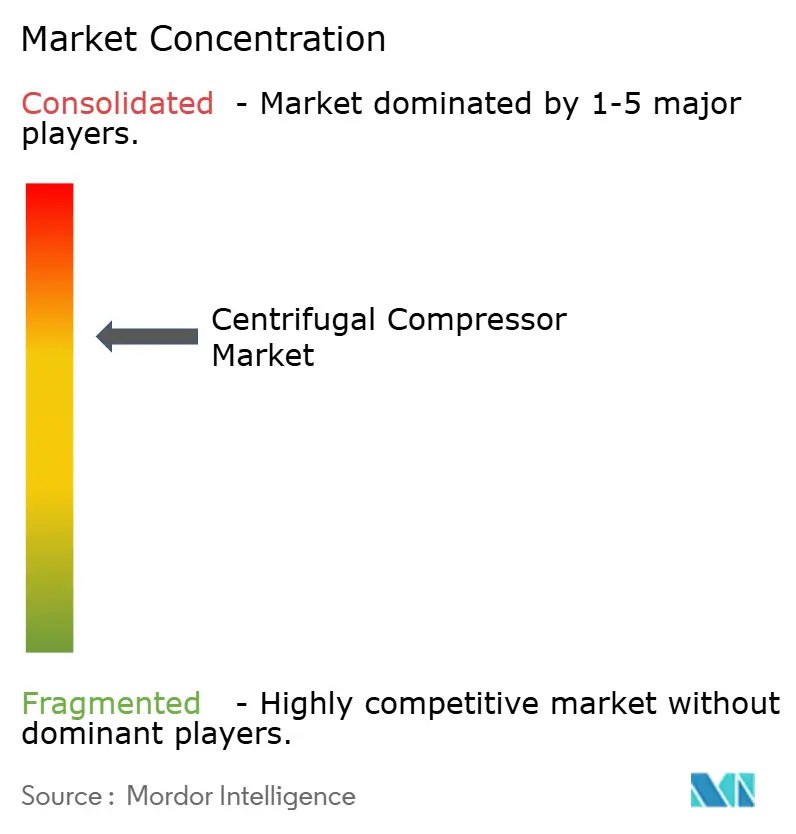

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる遠心圧縮機市場分析

遠心圧縮機市場規模は2026年に84億6,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR5.55%で成長し、2031年には110億8,000万米ドルに達する見込みです。

遠心圧縮機市場は、天然ガス輸送、LNG液化、およびCCGT(コンバインドサイクルガスタービン)発電における持続的な需要の恩恵を受けており、これらの用途では大容量・連続稼働型の圧縮が求められます。成長の要因は新規グリーンフィールドプラントよりも、欧州および中国における厳格なエネルギー効率改造工事、無給油トレインを必要とする水素ハブの整備拡大、ならびにオーバーホールサイクルを短縮する予知保全プラットフォームに起因しています。[1]Siemens Energy、「MindSphere インダストリアルIoT」、siemens-energy.com アジア太平洋地域は引き続き重要な位置を占めており、中国の石油化学大型コンプレックスおよびインドの洋上ガスプロジェクトが設備増強を活発化させ、北米のパイプライン拡張およびLNG輸出ターミナルが機器更新需要を下支えしています。[2]米国エネルギー情報局、「天然ガスパイプラインプロジェクト2024」、eia.gov 技術的な選好も変化しており、モジュラーLNGにおける小型フットプリントを優先するオペレーターの増加に伴い、インテグラルギアード方式が拡大しています。また、シングルステージユニットはデータセンター冷却や食品加工においてトラクションを獲得しており、これらの用途では低い圧力比で十分です。

主要レポートのポイント

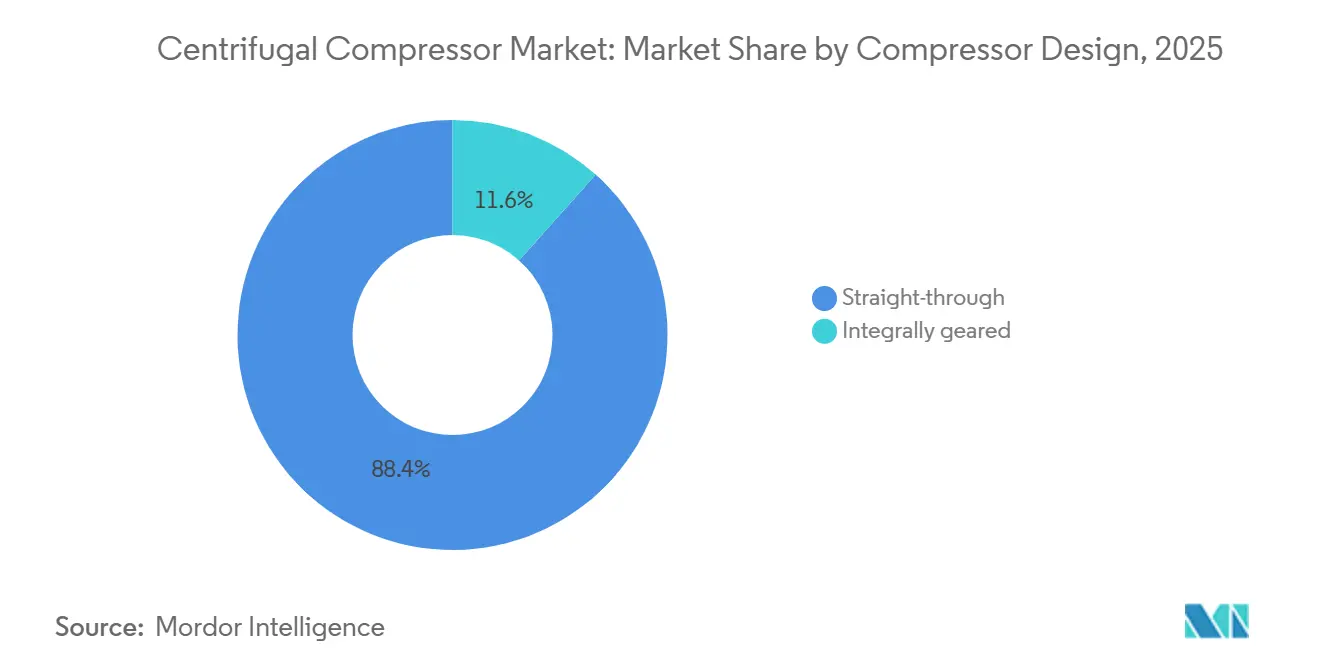

- 圧縮機設計別では、ストレートスルー方式が2025年の遠心圧縮機市場シェアの88.4%を占め、インテグラルギアードユニットは2031年にかけてCAGR7.3%で成長する見込みです。

- 段数別では、マルチステージユニットが2025年の遠心圧縮機市場規模の60.6%を占め、シングルステージ設計はCAGR6.8%で拡大する見込みです。

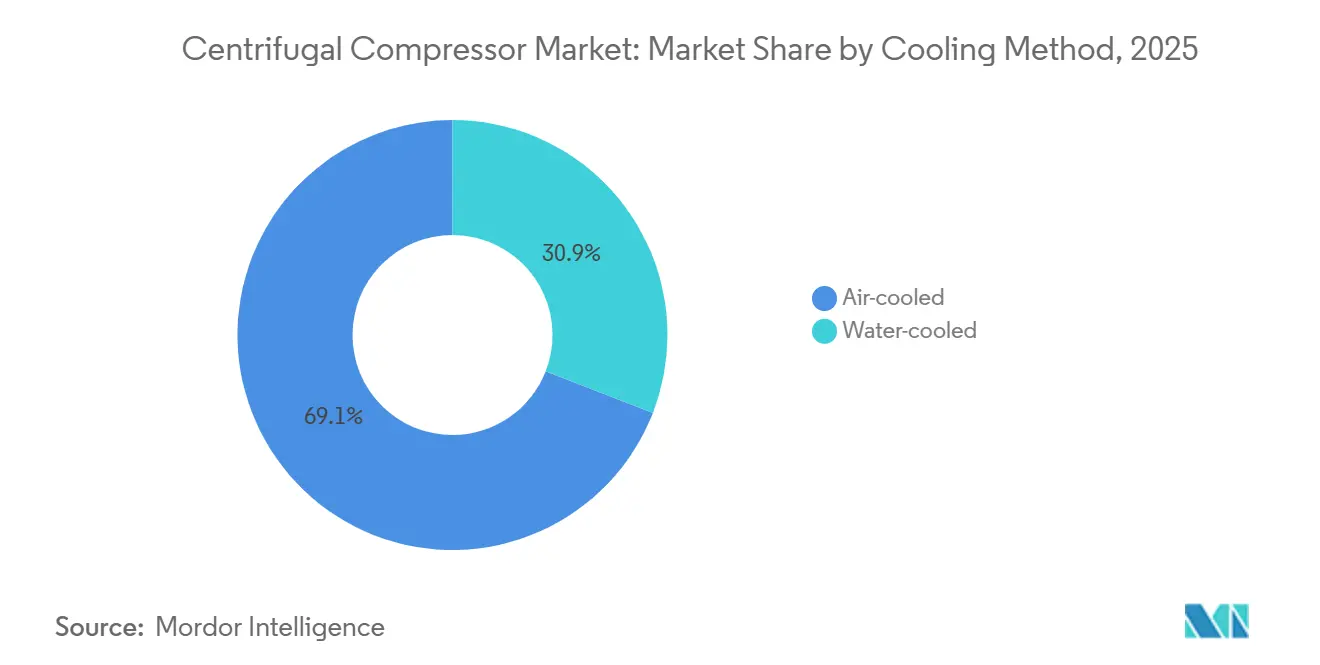

- 冷却方式別では、空冷式システムが2025年の売上シェアの69.1%を獲得し、水冷式は2031年にかけてCAGR6.5%で拡大する予測です。

- エンドユーザー別では、石油・ガスが2025年の需要の37.5%を占めていますが、石油化学・化学が2031年にかけて最速のCAGR7.0%を記録する見込みです。

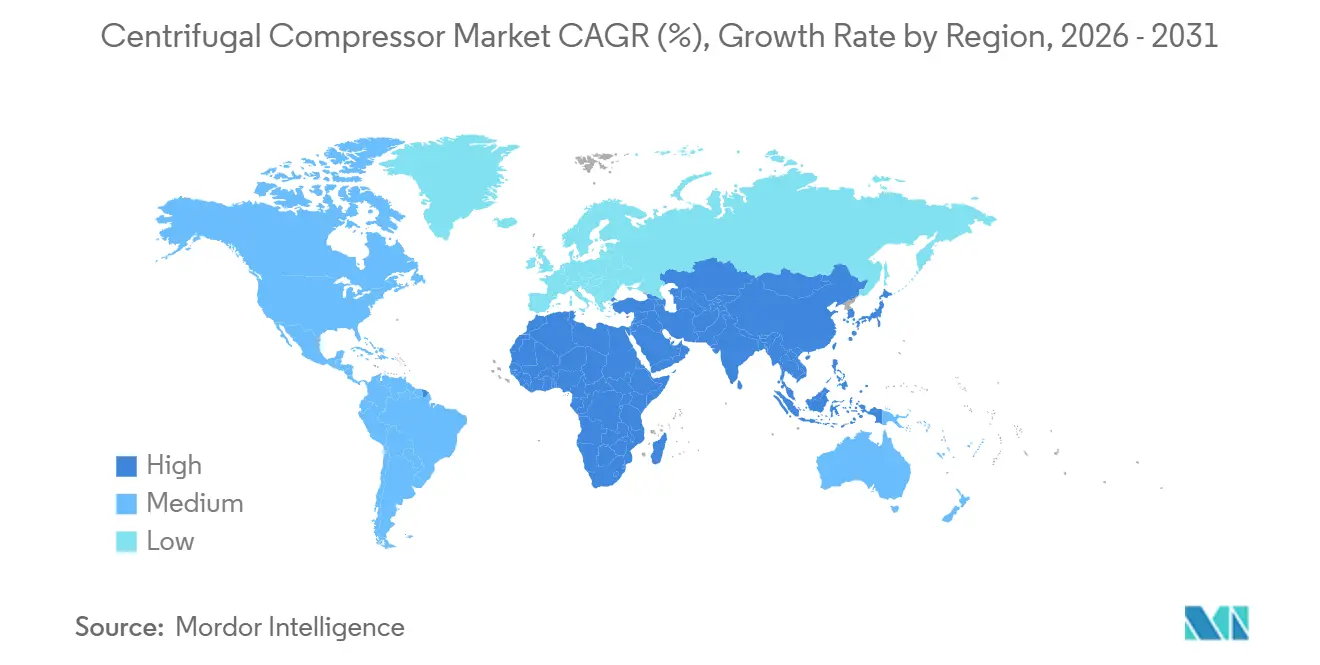

- 地域別では、アジア太平洋が2025年に38.3%の売上シェアでリードし、同地域は2031年にかけてCAGR6.2%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル遠心圧縮機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響 | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 天然ガスパイプライン整備の急増 | 1.2% | 北米、中東、アジア太平洋 | 中期(2〜4年) |

| LNG液化・再ガス化設備の増強 | 1.5% | グローバル(米国ガルフコースト、カタール、オーストラリアに集中) | 長期(4年以上) |

| 産業用CCGT設備の拡張 | 0.9% | アジア太平洋、北米、欧州 | 中期(2〜4年) |

| 厳格なエネルギー効率改造工事 | 0.7% | 欧州、北米、中国 | 短期(2年以内) |

| 水素ハブにおける無給油圧縮需要 | 0.6% | 欧州、北米、日本 | 長期(4年以上) |

| 予知保全主導の更新サイクル | 0.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

天然ガスパイプライン整備の急増

北米では、プロジェクトがメガ幹線からパーミアンおよびアパラチアのガス田をガルフコーストのLNG輸出ターミナルに接続するラテラル路線へとシフトしています。2024年だけで米国のパイプライン7件が承認され、合計32億立方フィート/日の輸送能力が追加されており、それぞれ複数の遠心圧縮機ステーションを必要としています。[3]連邦エネルギー規制委員会、「パイプライン承認」、ferc.gov Kinder Morganのテキサス・ルイジアナ路線では、サージ損失なく変動する入口圧力に対応できる22,500馬力のユニット6基を導入しました。サウジアラビアでは、マスターガスシステムのフェーズIVが2027年までにインテグラルギアードコンパクト機を使用して32億立方フィート/日を追加し、設置スペースの節約を図ります。中東のオペレーターは、現地設置期間を18か月から12か月に短縮し、関税回収タイムラインを改善するモジュラースキッドを好んでいます。これらのネットワークが延伸するにつれ、回転機器の更新サイクルが短縮され、遠心圧縮機市場を牽引しています。

LNG液化・再ガス化設備の増強

グローバルの液化設備は2024年から2030年にかけて年間3,000億立方メートル規模で拡大する見込みであり、各トレインはガスを-162℃まで冷却するために4〜6基の遠心圧縮機に依存しています。Venture Globalのプラカミンズプロジェクトでは18のモジュラートレインに72基の圧縮機を設置し、年間輸出能力2,000万トンを実現しました。カタールのノースフィールドイーストはMitsubishi Heavy Industriesに対して、部分負荷時の電力消費を8%低減する96基のユニットに関して18億米ドルの受注を発注しました。需要側では、欧州が2024年に3基のFSRU(浮体式貯蔵再ガス化ユニット)を稼働させ、それぞれ高圧送出圧縮機2基を使用して70バールでガスを注入しています。LNG契約の資本集約的・20年サイクルの性質が、これらの圧縮機を短期的な価格変動の影響を受けにくい長周期資産にしています。

産業用CCGT設備の拡張

2025年半ば時点で米国では18ギガワット相当の新規CCGT設備が建設中であり、各プラントは燃料ガス昇圧用に遠心圧縮機を2〜3基設置しています。GE Vernovaが韓国で受注した4億5,000万米ドルの案件は、パイプラインのガスを15バールから40バールに昇圧してタービン要件に適合させる圧縮機を取り上げています。[4]GE Vernova、「9HA.02タービン受注」、gevernova.com 中国は2024年に12GWのCCGTを追加し、インテグラルギアード燃料ガス圧縮機を採用することで複合サイクル効率62%を達成しました。毎分10%という急速なランプアップ能力により、遠心圧縮機は断続的な再生可能エネルギーをバランスする柔軟性を発揮でき、これは往復動式ユニットには不可能な特長です。ジョージア・パワーのマクドナウのような改装済み石炭火力発電所は、新型タービンと最新の圧縮機3基を組み合わせることでCO₂排出量を60%削減しています。

水素ハブにおける無給油圧縮需要

米国エネルギー省の70億米ドル規模の水素ハブプログラムは、2030年までに約200基の無給油圧縮機トレインを導入し、電解槽の出力を30バールから100バールのパイプライン圧力まで昇圧します。川崎の10MWデモンストレーション圧縮機は、給油式ユニットで通常必要なフィルターを使用することなく、ポリトロープ効率82%を達成しました。Atlas CopcoのZH+シリーズは2025年に発売され、磁気カップリングにより潤滑剤リスクを排除することでISO 8573-1クラスゼロを達成しています。Siemens EnergyとAir Liquideは350バールの輸出圧力向けの20MWギアードマシンを開発中であり、液化によるエネルギーペナルティを回避しています。モジュラーステージングにより、固定ストロークの往復動設計とは異なり、オペレーターは水素の純度および需要の進展に合わせてインペラを追加することができます。

阻害要因の影響分析*

| 阻害要因 | (〜)% CAGRへの影響 | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 往復動式代替品に対する高い設備投資 | -0.8% | グローバル(コスト重視の新興市場で特に顕著) | 短期(2年以内) |

| 原油価格変動に連動した上流支出サイクル | -0.6% | 北米、中東、ラテンアメリカ | 中期(2〜4年) |

| 合金インペラのサプライチェーン上のボトルネック | -0.4% | グローバル(高圧サワーガス用途で特に深刻) | 短期(2年以内) |

| モジュラースクリュー圧縮機パッケージの台頭 | -0.3% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

往復動式代替品に対する高い設備投資

遠心圧縮機の設置コストは馬力あたり800〜2,500米ドルであるのに対し、中出力帯の往復動ユニットは600〜900米ドルです。年間稼働時間が4,000〜6,000時間の小規模バイオガス・埋立地ガスプロジェクトでは、断続的な稼働形態が遠心式のプレミアムを正当化しないため、ピストン式が選ばれます。可変周波数ドライブ、アンチサージ制御、および振動監視などの追加費用がさらに40万〜60万米ドル加算されます。インドおよび東南アジアではリース業者が残存価値リスクを低く見込む往復動式機器を優遇しています。遠心式設計が経済的に有利になるのは、年間稼働時間が7,000時間を超え、労働コストが1時間あたり80米ドルを上回る場合のみであり、多くの新興地域ではこの水準はいまだ稀です。

合金インペラのサプライチェーン上のボトルネック

航空宇宙分野の受注が製造能力を転用しているため、チタンおよびニッケル合金インペラのリードタイムは2022年の10か月から16か月へと延長しています。2024年には微細亀裂が見つかったニッケルインペラのリコールが発生し、中東の4つのガスプラントで最大9か月の遅延が生じ、5,000万米ドルの違約金が発生しました。Siemens Energyは2027年までにリードタイムを40%短縮する3Dプリンティングラインを増設するために1億2,000万米ドルを投資しました。それまでの間、デベロッパーは納入の24か月前にインペラを先行発注しており、プロジェクト途中での仕様変更の柔軟性が制限されています。OEMは低圧段に17-4 PHステンレス鋼を認定しつつありますが、高圧水素用途では依然としてInconel 718が必須です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

圧縮機設計別:インテグラルギアードがモジュラーLNGで躍進

ストレートスルー機は2025年の遠心圧縮機市場シェアの88.4%を占め、パイプラインおよびガス集荷オペレーターはそのシンプルなシャフトラインと容易なベアリングメンテナンスを評価しています。インテグラルギアードモデルはCAGR7.3%で拡大すると予測されており、フットプリントを30〜40%削減できることが、デッキスペースが高コストとなる浮体式LNGおよび洋上プラットフォームに適しています。

遠心圧縮機市場は、API 617-2024の振動規制が、コストのかかるシャフト改修を避けるため1990年代製ユニットのギアボックス改造を促していることを反映しています。土地制約に直面する欧州およびアジアのバイヤーは、騒音を6dB、設置面積を35%削減するギアード方式を好みます。粉末冶金ギアによりオーバーホール間隔が40,000時間から60,000時間に延長されることで、ギアボックスのコストプレミアムが縮小し、ライフサイクルコストが12%低減されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

段数別:低圧力比用途でのシングルステージの簡便性

マルチステージ設備は2025年の遠心圧縮機市場規模の60.6%を占めており、長距離パイプラインおよびアンモニアプラントでは4:1以上の圧力比が必要となるためです。しかし、シングルステージ構成は2031年にかけてCAGR6.8%で拡大すると見込まれており、3:1未満の圧力比で十分なデータセンター冷却や食品加工が牽引役となっています。

現在では数値流体力学(CFD)により3D曲面翼が設計可能となり、シングルステージの圧力比が3.8:1まで押し上げられ、インタークーラーが不要となることでトレインあたり30万〜40万米ドルのコスト削減が実現しています。鉱業分野では、ブラジルのペレットプラントがインタースタージシールが不要なことによる20%低メンテナンスを理由に、シングルステージユニット12基を採用しました。ISO 8573-1クラスゼロ認証が食品グレードの窒素および炭酸化サービスを給油式ピストンから離れさせることで、遠心圧縮機市場が恩恵を受けています。

冷却方式別:水不足が空冷式の優位性を維持

空冷式構成は、洋上設備および水資源の乏しいシェールガス田に支えられ、2025年売上の69.1%を占めました。しかし、水冷式は中東の石油化学プラントが海水インタークーリングを活用して圧縮動力を3〜5%削減するため、年率6.5%の成長が見込まれています。

北米のシェールプレーでは、水の取水許可に費用と時間がかかるため、空冷式システムが依然として優位を保っています。遠心圧縮機市場では、マイクロチャンネル熱交換器が熱交換器重量を40%削減し、温暖な気候における水冷式との効率差を3%以下に縮小しています。ShellのPreludeなどの洋上FLNG船は、腐食リスクのない空冷式を優先して4%の動力ペナルティを受け入れています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:石油化学が石油・ガスを上回る成長

石油・ガスユーザーは2025年の需要の37.5%を維持していますが、エチレンクラッカーの拡張がマルチトレイン圧縮に依存しているため、石油化学はCAGR7.0%で成長をリードする見込みです。ExxonMobilのボーモントプロジェクトでは、-40℃の吸入温度に対応するギアード圧縮機8基を設置し、ポリエチレン生産能力130万トン/年を追加しました。

金属・鉱業および食品加工は、ISO食品安全規制およびクリーンルーム規則が無給油クラスゼロエアを義務付けているため、2025年の量の約18%を合わせて占めています。遠心圧縮機市場規模の拡大は、エチレン新規生産能力1トンあたり最大1.2馬力の冷媒圧縮を必要とする中東および中国に集中する見込みです。

地域分析

アジア太平洋は2025年売上の38.3%を維持し、中国が80基以上の圧縮機を導入した石油化学コンプレックス6件を稼働させたことで、CAGR6.2%で拡大する予測です。インドのKGベイスン海底圧縮機受注(各15MWで12基)は洋上ガス田の収益化トレンドを示しています。日本および韓国は、10ppm硫黄の船舶用燃料規制を満たすため、潤滑剤リスクのあるユニットを無給油機に置き換えています。

北米は2025年のグローバル需要の約30%を占め、パーミアンパイプラインとガルフコースト液化が支えています。プラカミンズLNGとコーパスクリスティ・ステージ3を合わせると、混合冷媒圧縮機の受注が48件に上ります。カナダのLNG Canadaは、水素15%混合に対応できる15億5,000万米ドル規模の圧縮機・タービンパッケージを発注しました。メキシコのワハラハラシステムでは、高圧ステーション4基が稼働し、ガスをグアダラハラまで500km輸送しています。

欧州は遠心圧縮機市場のほぼ5分の1を占め、ドイツの3基のFSRUが再ガス化LNGを70バールで注入しています。ISO 50001に基づく産業改造工事が2010年以前の機器を更新し、EU技術革新基金の補助金を活用しています。中東・アフリカは2025年需要の約13%を占め、カタールのノースフィールド拡張とADNOCのルワイス製油所アップグレードが鍵となっており、水素リサイクルユニット16基が設置されました。南米は4〜5%と小さいものの、ブジオス油田の圧力維持を支援するPetrobrasの海底圧縮機受注(3億2,000万米ドル)が注目されます。

競合環境

Siemens Energy、Baker Hughes、Atlas Copco、Mitsubishi Heavy Industries、およびHowdenの5社が2025年売上の約45〜50%を占め、地域プレーヤーが地元プロジェクトを獲得する余地を残しています。差別化の焦点は現在、計画外のダウンタイムを最大30%削減するデジタルツインおよび予知分析に移っています。水素圧縮および改造インペラアップグレードは北米のガスプラントで15〜20%の動力節約と短い回収期間をもたらすホワイトスペース機会として残っています。

Chart Industriesの2024年のHowden買収(45億米ドル)は、極低温熱交換器と圧縮機を融合させ、単一ソースのLNGトレインを提供できる体制を構築しました。チタンインペラのアディティブマニュファクチャリング(積層造形)によりリードタイムが半減し、等エントロピー効率が2〜3%向上しています。API 617第8版の振動・シール規制が参入障壁を高め、中小メーカーを標準化された低圧ラインへと誘導しています。設置済みベースに強みを持つビジネスがサービス収益を押し上げており、Atlas Copcoの180か所のグローバルサービスセンターは48時間以内の予備部品供給を保証し、新規参入者がなかなか追いつけない物流上の競争優位を形成しています。

遠心圧縮機業界のリーダー企業

Atlas Copco AB

Siemens Energy AG

Ingersoll Rand Inc.

Baker Hughes Company

Mitsubishi Heavy Industries Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:FS-Elliottは、無給油遠心空気圧縮機技術のグローバルリーダーとして、Polaris P650 DFを発表しました。このデュアルインレット・ダブルフロー圧縮機は、コンパクトで予算に優しい設計でありながら、卓越した容量と効率を提供します。

- 2025年5月:IHIグループの子会社であるIHI Rotating Machinery Engineering Co., Ltd.(IRM)は、最新製品「TRZシリーズ」高効率遠心圧縮機を発表しました。IRMの新型圧縮機はグローバル市場の大きなセグメントに対応しており、電動機出力500kWから1,120kW、吐出空気量5,600〜12,320m³/h、吐出圧力仕様0.7MPaGに対応しています。

- 2025年2月:Elgi Equipmentsは画期的な圧縮空気安定化技術を発表しました。STABILISORシステムは、変動する空気需要を持つ施設における圧縮機運転を革新することが期待されています。

- 2024年3月:Copelandは最新のイノベーションとして、最先端のフリクションレス・エアロリフトベアリング技術を採用した無給油遠心圧縮機を発表しました。従来の磁気浮上ベアリングおよび冷媒潤滑セラミック圧縮システムの手軽な代替品として設計されたCopelandの新型圧縮機は、特に過酷なチラー用途において、優れたリフト性能、高い信頼性、および向上した効率を約束します。

グローバル遠心圧縮機市場レポートの調査範囲

遠心圧縮機はダイナミック圧縮機(ターボ圧縮機)の一種であり、ラジアル設計を採用しています。ロータ/インペラを通じた流体の連続流にエネルギーを付加することで圧力上昇を実現します。以下の式はこの比エネルギー入力を示しています。

遠心圧縮機市場は、圧縮機設計、段数、冷却方式、エンドユーザー産業、および地域別にセグメント化されています。圧縮機設計別では、ストレートスルーおよびインテグラルギアードに分類されます。段数別では、シングルステージおよびマルチステージに分類されます。冷却方式別では、空冷式および水冷式に分類されます。エンドユーザー産業別では、石油・ガス、石油化学・化学、発電、金属・鉱業、食品・飲料、その他に分類されます。レポートは主要地域における遠心圧縮機市場の市場規模と予測も網羅しています。レポートは上記すべてのセグメントについて、売上(億米ドル)による市場規模と予測を提供しています。

| ストレートスルー |

| インテグラルギアード |

| シングルステージ |

| マルチステージ |

| 空冷式 |

| 水冷式 |

| 石油・ガス |

| 石油化学・化学 |

| 発電 |

| 金属・鉱業 |

| 食品・飲料 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 圧縮機設計別 | ストレートスルー | |

| インテグラルギアード | ||

| 段数別 | シングルステージ | |

| マルチステージ | ||

| 冷却方式別 | 空冷式 | |

| 水冷式 | ||

| エンドユーザー産業別 | 石油・ガス | |

| 石油化学・化学 | ||

| 発電 | ||

| 金属・鉱業 | ||

| 食品・飲料 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

遠心圧縮機市場の現在の市場規模は?

遠心圧縮機市場規模は2026年に84億6,000万米ドルに達し、2031年には110億8,000万米ドルに達する見込みです。

どの地域がグローバル需要をリードしていますか?

アジア太平洋は2025年に38.3%の売上シェアを占め、2031年にかけてCAGR6.2%で推移する見込みです。

最も成長が速い設計タイプはどれですか?

インテグラルギアード構成はモジュラーLNGおよび浮体式ユニットでのフットプリント削減効果により、CAGR7.3%での成長が見込まれています。

石油化学プラントが遠心圧縮機を採用する理由は何ですか?

新規エチレンクラッカーはマルチトレイン冷媒圧縮を必要とし、石油化学が2031年にかけて最速のCAGR7.0%を記録する要因となっています。

水素ハブは機器選定にどのような影響を与えますか?

無給油遠心ユニットは潤滑剤汚染を回避するため、米国エネルギー省が資金を拠出する水素ハブにおける優先選択肢となっています。

主要な技術トレンドは何ですか?

チタンインペラのアディティブマニュファクチャリング(積層造形)、磁気軸受、および可変ジオメトリーディフューザーが効率を向上させ、リードタイムを短縮しています。

最終更新日: