生活習慣病サプリメント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 62.62 十億米ドル |

| 市場規模 (2031) | 89.22 十億米ドル |

| 成長率 (2026 - 2031) | 7.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生活習慣病サプリメント市場分析

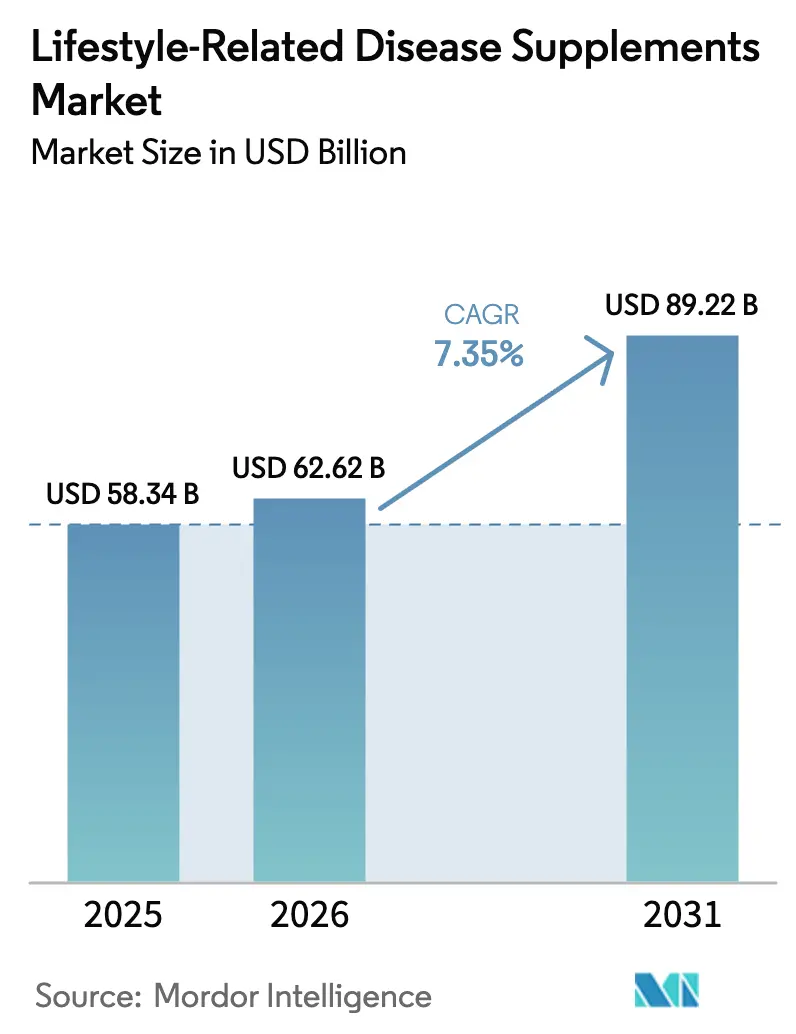

生活習慣病サプリメント市場規模は、2025年の583億4,000万米ドルから2026年には626億2,000万米ドルへと成長し、2026年から2031年にかけてCAGR 7.35%で推移し、2031年までに892億2,000万米ドルに達すると予測されています。さらに2030年には847億3,000万米ドルに達し、CAGR 7.75%という安定した成長軌道をたどる見込みです。この成長軌跡は、予防的ウェルネスが単なるセルフケアの選択から総合的な健康戦略の中核的要素へと進化しつつあるという重要な転換を示しています。責任ある栄養のための評議会(CRN)が実施した2023年の調査では、米国成人の74%という記録的な割合が栄養補助食品を利用していることが明らかになりました[1]出典:責任ある栄養のための評議会(CRN)、「2023年CRN栄養補助食品に関する消費者調査」、crnusa.org。高齢化する人口構成、非感染性疾患の増加、製剤科学の進歩といった要因が、消費者をターゲットを絞った栄養製品へと誘導しています。北米が引き続き主要な収益源である一方、アジア太平洋地域は成長する中間層、都市型ライフスタイル、政府主導の予防キャンペーンに支えられ、今後の成長エンジンとして位置づけられています。小売のデジタル化、成分イノベーション、臨床的エビデンスの強化がカテゴリーの拡大をさらに後押しし、医療提供者と消費者双方の信頼を醸成しています。また、規制の調和と透明性の高いサプライチェーンへの取り組みが投資家の信頼を高め、クロスボーダーでのブランド成長への道を拓いています。

主要レポートのポイント

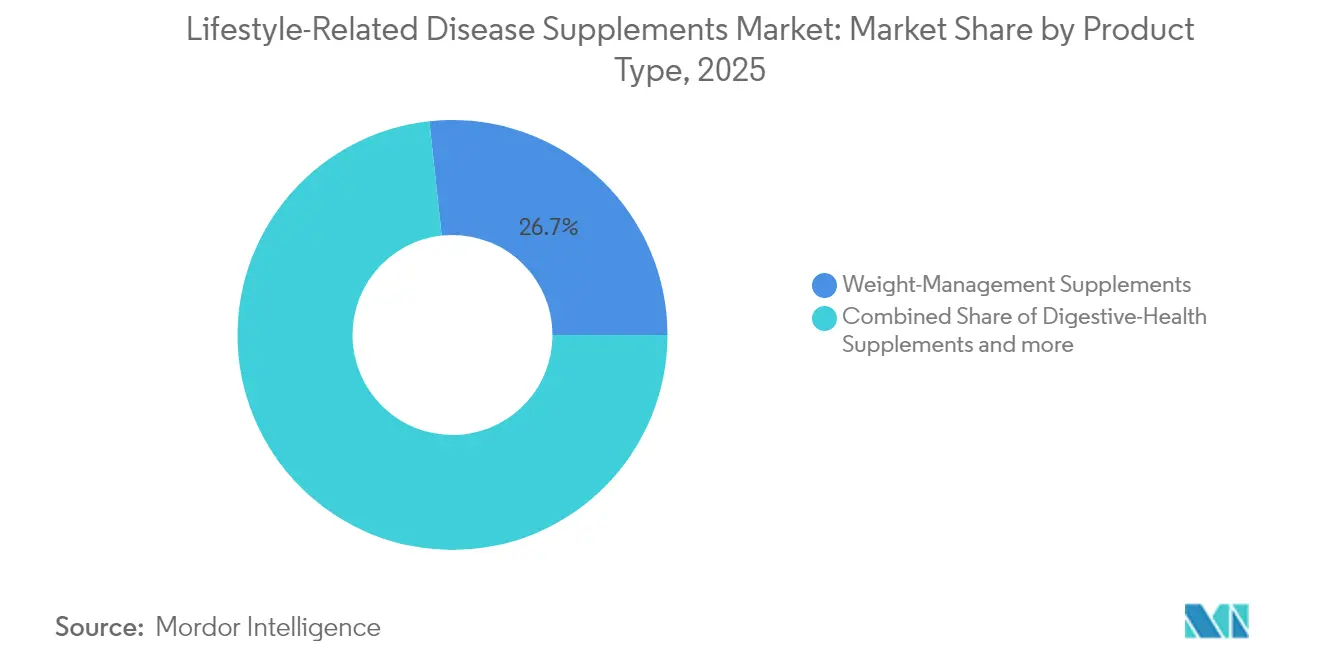

- 製品タイプ別では、体重管理サプリメントが2025年の生活習慣病サプリメント市場シェアの26.72%を占め、消化器の健康サプリメントは2031年にかけてCAGR 8.45%という最も高い成長率を記録すると予測されています。

- 剤形別では、ソフトジェルが2025年の生活習慣病サプリメント市場規模の35.10%を占め、グミは2026年から2031年にかけてCAGR 9.35%で成長すると予測されています。

- 流通チャネル別では、専門店およびドラッグストアが2025年に37.10%という最高の売上シェアを占め、オンライン小売は2031年までにCAGR 10.15%で拡大すると予測されています。

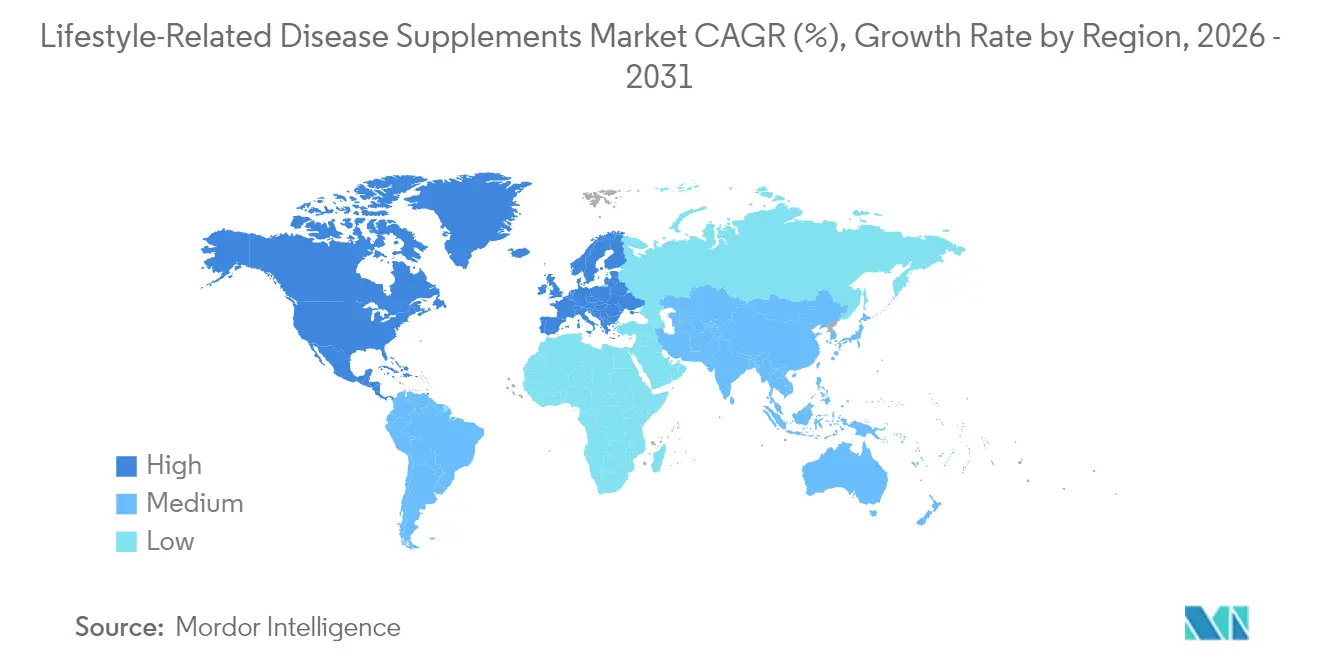

- 地域別では、北米が2025年に31.85%の売上シェアを維持し、アジア太平洋地域が2031年にかけて最高のCAGR 8.20%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の生活習慣病サプリメント市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | (概算) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時期 |

|---|---|---|---|

| 予防医療への 転換 | +1.2% | 北米と欧州での普及が最も顕著であり、世界全体に広がっている | 中期 (2~4年) |

| 生活習慣病の 罹患率の上昇 | +1.8% | アジア太平洋地域の都市部において特に顕著であり、世界全体に広がっている | 長期 (4年以上) |

| 世界的な 人口高齢化 | +1.5% | 北米と欧州が主体であり、アジア太平洋地域にも拡大している | 長期 (4年以上) |

| 製品処方における イノベーション | +1.0% | 北米と欧州の研究開発センターが主導しており、世界全体に広がっている | 短期 (2年以内) |

| 精神的 ウェルネスへの関心の高まり | +0.8% | 北米と欧州が中心であり、アジア太平洋地域でも台頭している | 中期 (2~4年) |

| 天然・植物由来 サプリメントへの転換 | +1.3% | 先進国市場のプレミアムセグメントで顕著であり、世界全体に広がっている | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

予防医療への転換

世界各国で、政府の医療政策は事後的な治療から予防的なケアへと重点を移しており、消費者のサプリメントに対するアプローチや採用方法を再形成しています。世界保健機関(WHO)による非感染性疾患の予防推進は国家的な健康戦略を促し、栄養補助食品が医療負担を軽減するためのコスト効率の高い手段として注目されています。この転換は特に先進国において顕著であり、高齢化する人口が従来の医療システムに課題をもたらしています。これに対応するかたちで、政策立案者は栄養補助食品を含む予防的措置をますます推進しています。責任ある栄養のための評議会(CRN)の報告によれば、現在の米国人の75%が栄養補助食品を利用しており、91%という高い割合が健康維持に欠かせないと考えていることが調査で明らかになっています。これは文化的な転換を示しています。すなわち、サプリメントは任意のウェルネス補助から医療の必須要素へと進化しています。さらに、この傾向は個人の選択にとどまらず、雇用主が職場のウェルネス推進施策にサプリメント給付を組み込むようになっており、組織的な需要を後押しし、市場成長を促進しています。サプリメントの予防的役割を認識し、FDA(米国食品医薬品局)を含む各地域の規制当局は健康効能表示に関してより明確なガイドラインを提供し、この見解をさらに強固なものにしています。

生活習慣病の罹患率の上昇

保健当局は2045年までに糖尿病の有病率が大幅に上昇すると予測しており、世界的な生活習慣病の増加を背景に、ターゲットを絞った栄養介入の市場が拡大していることを裏付けています。例えば、NHSイングランドの部門であるNHSデジタルの報告によれば、2023年から2024年にかけて、イングランドでは350万人以上が2型糖尿病と診断され、約27万7,000人が1型糖尿病を有していました[2]出典:NHSイングランドの部門であるNHSデジタル、「国家糖尿病監査コアレポート1:ケアプロセスおよび治療目標2023年~2024年、基礎データ」、digital.nhs.uk。都市化が発展途上国に広がるにつれて、座りがちなライフスタイルや加工食品への嗜好が生まれ、かつては西洋だけで見られた健康問題が再現されています。この転換が、代謝の健康、心臓機能、体重管理を対象とするサプリメントへの需要拡大を促しています。今日の消費者は単なる解決策を求めるのではなく、慢性疾患に関連する特定のバイオマーカーをターゲットとするエビデンスに基づいた製剤へと向かっています。持続的血糖モニタリングをはじめとする健康テクノロジーの登場により、個人はサプリメントに対する身体の反応をリアルタイムで確認できるようになっています。このリアルタイムのフィードバックは購買意思決定を強化するだけでなく、市場成長を後押ししています。さらに、医療提供者が糖尿病前症や代謝症候群の管理に向けて特定のサプリメントを推奨するケースが増加しており、これらの製品を検証するだけでなく、従来のウェルネス市場を超えてその訴求力を広げています。

世界的な人口高齢化

65歳以上の世界人口が2050年までに倍増すると予測される中、先進国と新興国の双方において、加齢に伴う健康上の懸念に対応するサプリメントへの持続的な需要が生じています。例えば、2024年には人口参照局の報告によれば、モナコが65歳以上の人口割合36%で首位に立ち、日本が29%で続き、ポルトガルとブルガリアがそれぞれ24%となっています。この人口動態の変化が、認知機能、骨密度、心臓機能、免疫システムをサポートするサプリメントへの需要急増を引き起こしています。特に高齢の消費者は、プレミアムで臨床的に検証された製剤に積極的に投資する傾向を示しています。急速な経済発展と人口動態の転換が重なるアジア太平洋市場では、可処分所得を持つ健康意識の高い消費者層が顕著に台頭しています。日本の消費者庁など、各国の規制当局は、高齢化した人口構成の独自の栄養ニーズを認識し、加齢関連機能性食品に特定の機能性表示カテゴリーを設けることで市場成長の道を拓いています。さらに、高齢化する人口動態と技術の進歩が融合することで、個別化されたサプリメント処方という新たな機会が生まれています。遺伝子検査、バイオマーカー分析、健康追跡データを活用することで、企業はプレミアム価格を設定し、顧客ロイヤルティを高めることができます。

製品処方におけるイノベーション

サプリメント処方における技術的な進歩は、バイオアベイラビリティを高め、ターゲットを絞ったデリバリーを可能にし、消費者体験を向上させています。この進化は市場のプレミアム化とカテゴリー拡大の双方を促進しています。2024年には、欧州食品安全機関(EFSA)がBioPQQやマグネシウムL-スレオン酸塩などの新規成分を承認しました。この動きは、特定の健康上の懸念に効果的に対応する革新的な化合物に対する規制上の受容を示しています。CONFIXXゼラチン技術や高度なカプセル化技術などの製造上のイノベーションがグミとソフトジェルへの道を拓き、これらの進歩が安定性と栄養保護の向上を保証することで、便利で口当たりの良い剤形を好む消費者ニーズに応えています。パーソナライゼーション技術によって、製造業者は個々の健康データ、遺伝子プロファイル、ライフスタイル要因を活用したカスタマイズされたサプリメント製剤を提供できるようになっており、これらのテーラーメイド製品はプレミアム価格を実現し、顧客ロイヤルティを育んでいます。さらに、製品処方開発における人工知能の統合が業界に革命をもたらしています。AIは相乗効果のある成分の組み合わせや最適な投与プロトコルの発見を加速させ、開発期間を短縮し、製品の有効性を高めています。こうしたイノベーションは、研究開発能力を強化する企業に競争上の優位性をもたらすだけでなく、十分な技術リソースを持たない中小規模のプレーヤーにとっての参入障壁を高めています。

抑制要因の影響分析*

| 抑制要因 | (概算) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時期 |

|---|---|---|---|

| 代替製品の 入手可能性 | -0.7% | 多様な選択肢を持つ先進国市場において特に顕著であり、世界全体に広がっている | 短期 (2年以内) |

| 規制上の 課題と不整合 | -1.1% | 管轄によって強度が異なるが、世界全体に広がっている | 中期 (2~4年) |

| 副作用および 薬物相互作用の可能性 | -0.5% | 高齢化人口を抱える市場で高まっており、世界全体に広がっている | 長期 (4年以上) |

| 効能表示に対する 消費者の懐疑心 | -0.8% | 洗練された消費者を持つ先進国市場 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

規制上の課題と不整合

各国市場の規制の枠組みが乖離していることでコンプライアンスが複雑化し、市場拡大を妨げるとともに、サプリメントメーカーの運営コストを増大させています。企業は各管轄において、異なる承認プロセス、表示義務、機能性表示の科学的根拠基準に直面しています。シンガポールの保健科学庁、日本の厚生労働省、インドの食品安全・基準局(FSSAI)などの機関は、同一製品に対してさまざまな分類システムを適用しています。こうした規制の不整合は特に新規成分や革新的な製剤において課題をもたらしており、市場によって承認期間やエビデンス要件が大きく異なることから、製品発売の遅延や研究開発投資の収益性の低下につながっています。国際的な統一基準の欠如は国境を越えた貿易を妨げるだけでなく、製造・マーケティングにおけるスケールメリットの追求も制約しています。アジア太平洋市場における最近の規制変更は、機会と課題の双方を提示しています。例えば、インドが新たな健康サプリメント規制を導入する一方で特定の植物性成分を規制しており、地域展開を視野に入れるメーカーに不確実性をもたらしています。

効能表示に対する消費者の懐疑心

規制の執行が厳格で消費者教育が優先される先進国経済においては、市場は課題に直面しています。これらの課題は、特にサプリメントのマーケティング効能表示に関して、メディアの監視の高まりと消費者の見識の向上から生じています。サプリメントの有効性に関する誤った情報と相反する研究が問題をさらに複雑にし、消費者の混乱と購買への躊躇をもたらしています。責任ある栄養のための評議会(CRN)が2024年に実施した調査では、非利用者の41%が採用への主要な障壁として「必要性の欠如」を挙げていました。ソーシャルメディアやオンラインフォーラムで増幅されることの多い否定的な経験や懐疑的な見解は、サプリメントカテゴリー全体および個別ブランドの信頼性を迅速に損なう可能性があります。この問題は、誇大なマーケティング効能表示と品質管理の不備という業界の歴史的な傾向によって悪化しています。この懐疑心に対抗するため、企業は臨床研究、第三者機関による試験、透明性の高いコミュニケーションの促進に多大なリソースを投資しています。一方、規制当局はマーケティングコミュニケーションへの監視を強化し、誤解を招く表示に対して罰則を科しています。その結果、企業はより保守的なメッセージングを採用するようになっており、この転換がマーケティングの有効性を低下させ、市場浸透を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:体重管理が市場をリード

2025年、体重管理サプリメントは26.72%という支配的な市場シェアを維持しており、世界的な肥満危機と健康的な体重維持を促進する製剤に対する消費者需要の高まりを示しています。このセグメントのリーダーシップは、人口統計を超えた幅広い訴求力と、エネルギー増強、代謝の健康、心臓血管系のウェルネスなどのより広いウェルネス志向との整合性によって強化されています。消化器の健康サプリメントは堅調な成長軌道にあり、2031年にかけてCAGR 8.45%で拡大すると予測されています。この急増は、腸と脳のつながりやマイクロバイオームの多様性の重要性を明らかにした新興研究の高まりによって促進されており、消化器の健康が全身の健康において果たす重要な役割を強調しています。一方、心臓の健康サプリメントは高齢化する人口と蔓延する心臓血管疾患の脅威から恩恵を受けています。また、脳の健康サプリメントは、特に認知力向上やストレス解消を求める若い世代の消費者に共鳴しています。疾病管理予防センター(CDC)のデータによれば、2024年に米国成人の約3%が医療専門家から以前に心臓発作と診断されたと報告しています。

骨と関節の健康サプリメントは安定した市場を対象としており、高齢化する人口層のニーズに後押しされています。ただし、同様の効果をさまざまな方法で提供する機能性食品や代替療法との競合という課題を抱えています。「その他の生活習慣関連サプリメント」カテゴリーは、睡眠補助、ストレス解消、免疫ブースターなどのニッチを包含し、存在感を高めています。これらは変化する消費者の健康優先事項と現代の生活における課題を反映しています。さらに、製品イノベーションが市場の様相を再形成しています。体重管理、消化器の健康、エネルギーサポートのための成分を組み合わせた多機能サプリメントが台頭しています。このトレンドは、一つの製品で多様な消費者ニーズに応えるだけでなく、プレミアム市場ポジショニングとシェア拡大への道を開いています。

注記: 各個別セグメントのシェアはレポートご購入後にご確認いただけます

剤形別:グミが従来のソフトジェルの優位性に挑む

2025年、ソフトジェルは35.10%という支配的な市場シェアを占め、優れたバイオアベイラビリティ、成分保護、確立された消費者の信頼を活かし、脂溶性ビタミンや植物エキスの定番の選択肢としての地位を固めています。一方、グミはCAGR 9.35%という堅調な勢いで急成長しています。この成長は、より便利で楽しい摂取方法を求める消費者の嗜好の転換によって促進されています。グミは特に、従来の医薬品の形態よりも味と利便性を優先する若い世代の消費者に共鳴しています。CONFIXXゼラチンシステムや最先端のコーティング技術などの製造上のブレークスルーにより、グミ技術は進化しています。これらのイノベーションは、かつては配合困難だった成分の統合を可能にし、製品の安定性と長い賞味期限を保証しています。

カプセルは予算を重視する消費者や従来の医薬品形態に忠実な消費者のニーズに応えています。対照的に、粉末製剤はフィットネス愛好家やカスタマイズした投与量を求める消費者に訴求しています。発泡錠は迅速な吸収と水分補給の利点をもたらす一方で、複雑な製造プロセスと成分の安定性に関する課題を抱えています。剤形セグメントには世代間の明確なトレンドが見られます。若い消費者はグミと粉末を好む傾向があり、高齢の消費者はカプセルとソフトジェルへの確固たる嗜好を示しています。この世代間の差異は、各層の独自のニーズと嗜好に対応したターゲットマーケティングと製品開発のための成熟した機会を提供しています。

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

2025年、専門店およびドラッグストアは37.10%という最高の市場シェアを占め、消費者の信頼と専門家相談の魅力を活かしています。責任ある栄養のための評議会(CRN)が強調するように、これらの従来型の販売店は信頼性と専門知識を提供し、特に複雑な健康上の問題や薬物相互作用の可能性に関してサプリメントの選択において消費者を導いています。一方、オンライン小売店はデジタルヘルストレンドの台頭、サブスクリプションモデル、パーソナライズドマーケティングと関係管理を優先したダイレクト・トゥ・コンシューマー戦術によって促進され、CAGR 10.15%という堅調な勢いで急成長しています。

スーパーマーケットおよびハイパーマーケットは日常的な消費者のニーズに応え、食料品の買い物にサプリメントの購入をシームレスに組み込んでいます。対照的に、「その他の流通チャネル」、すなわち健康食品店、フィットネスセンター、ダイレクトセールスは、テーラーメイドの製品ラインナップでニッチ市場に特化しています。流通の様相はオムニチャネル戦略へとシフトしており、実店舗とデジタル体験を融合させています。小売業者は、オンライン注文と店頭受取および専門家相談を組み合わせることで成功を収め、多様な消費者ニーズに対応しています。高度なターゲティングとパーソナライゼーションを備えたEコマースプラットフォームは、従来の小売手法を凌駕しており、デジタルマーケティングとデータ分析に投資するブランドに競争優位性をもたらしています。

注記: 各個別セグメントのシェアはレポートご購入後にご確認いただけます

地域分析

2025年、北米は生活習慣病サプリメント市場の31.85%のシェアを占めました。この優位性は、深く根付いたサプリメント文化、強力なダイレクトセリングネットワーク、および製品流通を促進する有利なDSHEA(栄養補助食品健康教育法)規制によって支えられています。さらに、医師は電子医療記録においてオメガ3脂肪酸、ビタミンD、プロバイオティクスを日常的に推奨しており、これらの日常的な使用を定着させています。マーケティング戦略は進化し、個々の栄養素ではなく長寿と代謝の活力を強調することで、持続的な消費者エンゲージメントを確保しています。

欧州の揺るぎない需要は、消費者の信頼を醸成する厳格な規制によって支えられています。2024年、欧州食品安全機関(EFSA)の成分是正プロセスが申請書のレビューを15%効率化し、国境を越えた製品の入手可能性を向上させました。ラテンアメリカおよび中東・アフリカは成長する都市部の中間層を抱えていますが、断片化した物流と所得格差が成長の足かせとなっています。特筆すべきは、南米のEコマースリーダーが温度管理が必要なプロバイオティクス向けのコールドチェーンソリューションに投資しており、市場の近い将来の急増を示唆していることです。

アジア太平洋地域は2031年にかけてCAGR 8.20%という軌道を歩んでおり、重要な市場として位置づけられています。中国、インド、東南アジア全域において、急速な都市化、保険加入者の拡大、糖尿病を対象とした公衆衛生施策が需要を牽引しています。アーユルヴェーダや中国伝統医学などの伝統的な慣行が現代のサプリメンテーションと融合し、古来の植物性成分と現代的なデリバリー方法を組み合わせた革新的な製剤が生まれています。国内生産を強化し輸入依存を軽減するため、各国政府は国際的なGMP(適正製造規範)基準に準拠した施設に対して税制優遇措置や承認の迅速化などのインセンティブを展開しています。

競合状況

世界の生活習慣病サプリメント市場は、多国籍企業が規模拡大と多角化のために専門ブランドを買収することでフラグメント化しています。生活習慣病サプリメント市場は、適度なフラグメント化の水準にもかかわらず、統合の方向に向かっています。Nestlé Health Scienceによる2025年のThe Bountiful Company(Nature's BountyおよびSolgarを含む)の買収は、マルチチャネルのリーチを強化し、科学的な信頼性を確固たるものにしています。一方、AmwayによるUSD 3億7,500万の設備拡大は、潜在的なサプライショックの中での原材料のトレーサビリティと入手可能性の重要性を強調し、垂直統合という業界全体のトレンドを示しています。

デジタルネイティブ企業は、AIによるクイズを活用したサブスクリプション型のパーソナライズドニュートリションを提供することで、従来のプレーヤーを破壊しています。これらの新規参入者は詳細なデータを活用することで迅速な製品の反復と消費者ニーズの特定から製品発売までのターンアラウンドの短縮を実現しています。成分サプライヤーとウェアラブルテック企業との連携は、データに裏付けられた新たな機能性表示への道を拓き、高度な研究開発能力を持たない企業にとって高いハードルを設定しています。

特にミレニアル世代とZ世代の消費者における購買選択は、海洋管理協議会認証や廃棄植物原材料の活用など、サステナビリティの指標によって左右されています。これに応じて、大手の業界プレーヤーはサプライチェーンの監査を実施し、第三者によるライフサイクルアセスメントを公表しています。同時に、小売業者はシェルフへの掲載基準を厳格化し、臨床的エビデンスと製造の透明性を重視しています。このトレンドにより棚スペースはさらに縮小しており、強力なコンプライアンス体制を持つ上位ブランドに有利な状況となっています。

生活習慣病サプリメント業界リーダー

Abbott Laboratories

Bayer AG

Amway Corporation

Herbalife Nutrition Limited

Nestle S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Zeroharmは植物ベースのサプリメントであるHolo Heart Tabletsを含む、心臓の健康を目的としたアーユルヴェーダ製剤を発売しました。シュッダ・グッグル、アルジュン・チャール、ブラックガーリックパウダーなどの伝統的な薬草を配合し、冠動脈疾患の予防、コレステロールおよびトリグリセリド値の低下、炎症の軽減を目的としています。

- 2025年6月:Biomaはマイクロバイオームバランスを通じた消化器の健康、免疫サポート、精神的明晰さをターゲットとするシンバイオティクスサプリメント、Bioma Probioticsを発売しました。ビーガン、非遺伝子組み換え、グルテンフリーのカプセルには、11種類のプロバイオティクス株から400億CFU以上、プレバイオティクス複合体(キシロオリゴ糖を含む)、およびポストバイオティクス複合体(トリブチリンを含む)が含まれており、腸の健康とバランスをサポートしています。

- 2025年2月:オメガ3成分スペシャリストのGC Rieber VivoMegaは、二つの新しい独自製造技術であるVivoTechとVivoSureを導入するとともに、高品質でコスト効率の高い藻類由来のDHAおよびEPAオメガ3濃縮物であるAlgae 1060 TG Premiumを発表しました。この新製品はビーガン認証を取得し、非遺伝子組み換え藻類から製造され、優れた品質とバイオアベイラビリティを保証するやさしい技術を使用して加工されており、さまざまな心臓の健康サプリメントのための持続可能な選択肢として位置づけられています。

- 2025年2月:成分サプライヤーのBalchemは、特許取得済みのビタミンK2ブランドK2VITALを普及させるため、FCバイエルン女子サッカーチームと複数年のパートナーシップを締結しました。このコラボレーションは、共同キャンペーン、ダイナミックなゲーム内ブランディング、ソーシャルメディアコンテンツを通じて、心臓血管系および骨の健康に対するビタミンK2の効果についての消費者認知度を高めることを目的としています。

世界の生活習慣病サプリメント市場レポートの調査範囲

生活習慣病サプリメントは、主に身体に必要な必須栄養素の摂取を強化する目的で摂取されています。世界の生活習慣病サプリメント市場(以下、調査対象市場と称する)は、製品タイプ、剤形、流通チャネル、および地域別にセグメント化されています。製品タイプ別では、市場は心臓の健康サプリメント、骨と関節の健康サプリメント、消化器の健康サプリメント、脳の健康サプリメント、およびその他のサプリメントに区分されています。剤形別では、市場は錠剤、粉末、およびその他に区分されています。流通チャネル別では、調査対象市場はスーパーマーケット/ハイパーマーケット、薬局・ドラッグストア、オンライン小売店、およびその他の流通チャネルに区分されています。北米、欧州、南米、アジア太平洋、中東、アフリカを網羅する世界の新興経済および先進経済の分析を提供しています。各セグメントの市場規模と予測は、金額ベース(百万米ドル)で算出されています。

| 心臓の健康サプリメント |

| 骨と関節の健康サプリメント |

| 消化器の健康サプリメント |

| 脳の健康サプリメント |

| 体重管理サプリメント |

| その他の生活習慣関連サプリメント |

| 粉末 |

| カプセル |

| ソフトジェル |

| グミ |

| 発泡錠 |

| スーパーマーケット/ハイパーマーケット |

| 専門店/ドラッグストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米のその他の地域 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋のその他の地域 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカのその他の地域 |

| 製品タイプ別 | 心臓の健康サプリメント | |

| 骨と関節の健康サプリメント | ||

| 消化器の健康サプリメント | ||

| 脳の健康サプリメント | ||

| 体重管理サプリメント | ||

| その他の生活習慣関連サプリメント | ||

| 剤形別 | 粉末 | |

| カプセル | ||

| ソフトジェル | ||

| グミ | ||

| 発泡錠 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 専門店/ドラッグストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米のその他の地域 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋のその他の地域 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主要な質問

生活習慣病サプリメント市場の2031年の予測値はいくらですか?

当該セクターは2031年までにUSD 892億2,000万に達すると予測されています。

生活習慣関連サプリメントの成長が最も速い地域はどこですか?

アジア太平洋地域が2031年にかけてCAGR 8.20%でリードしており、都市化と予防ケア政策が成長の原動力となっています。

現在、売上を主導している製品カテゴリーはどれですか?

体重管理製剤が2025年の収益の26.72%を占めています。

グミがデリバリー形態として人気を集めているのはなぜですか?

グミは味、利便性、改善された耐熱技術を組み合わせており、CAGR 9.35%を後押ししています。

規制の違いはグローバル展開にどのような影響を与えていますか?

異なる承認・表示ルールにより、企業は市場ごとに申請書をカスタマイズせざるを得ず、発売期間の延長とコストの増大を招いています。

サプリメント消費者に共鳴するサステナビリティ対策はどのようなものですか?

海の友認証(Friend of the Sea)や透明性のある成分調達などの認証が、購買意思決定にますます影響を与えています。

最終更新日: