医療分野における印刷エレクトロニクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.74 十億米ドル |

| 市場規模 (2031) | 5.2 十億米ドル |

| 成長率 (2026 - 2031) | 13.67% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療分野における印刷エレクトロニクス市場分析

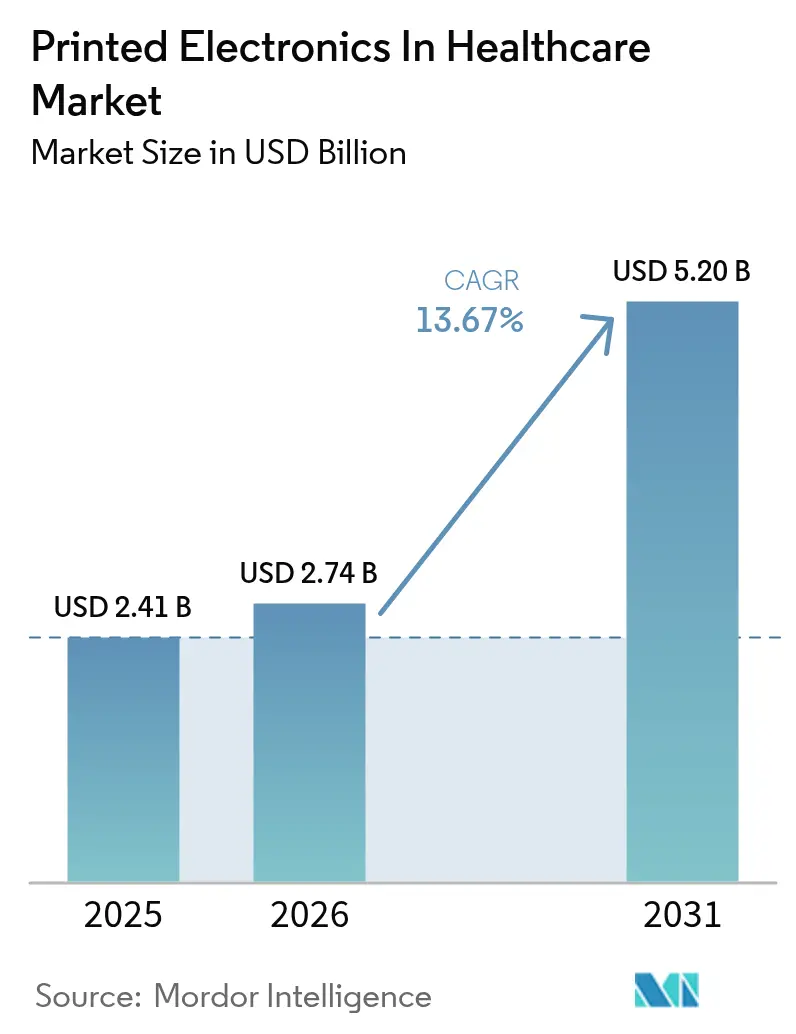

医療分野における印刷エレクトロニクス市場規模は2025年に24億1,000万米ドルと評価され、2026年の27億4,000万米ドルから2031年には52億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは13.67%です。この力強い拡大は、従来のシリコン製造では実現できない単位コストで、柔軟性・軽量性・使い捨て可能な医療機器を提供するこの技術の能力に起因しています。[1]PMC、「高度な医療応用のためのマイクロ流体制御3Dバイオプリンティングを用いた生体医療用スキンパッチ」、pmc.ncbi.nlm.nih.gov 遠隔患者モニタリング用ウェアラブルへの強い需要、スマート医薬品包装の成長、生体適合性導電インクにおける急速なイノベーションが近期成長を支えています。北米の早期規制明確化とNIHの潤沢な助成金が商業化パイプラインを加速させる一方、アジア太平洋地域のポイント・オブ・ケア診断への推進が顧客基盤を拡大しています。また、自己修復型導電体や伸縮性基板における革新が、臨床導入のハードルが解消されるにつれて新たな収益源をもたらすことが期待されています。

主要レポートのポイント

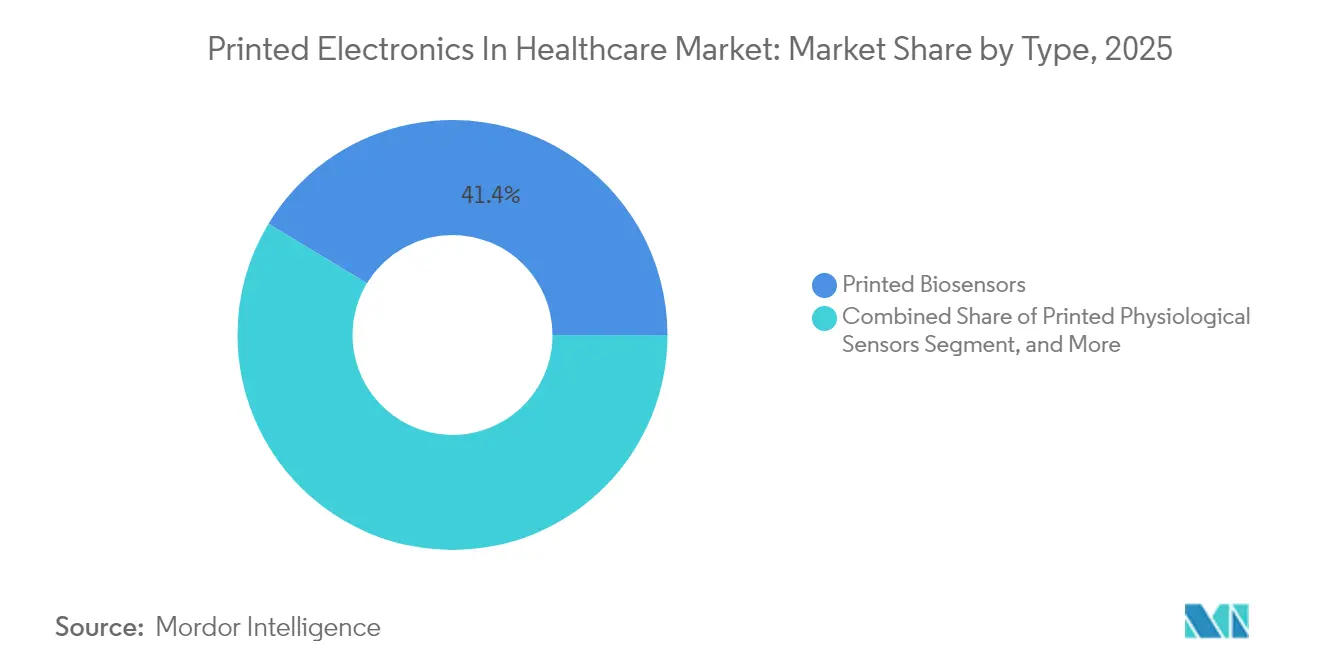

- タイプ別では、印刷バイオセンサーが2025年の印刷エレクトロニクス市場シェアの41.35%をリードしました。伸縮性・柔軟性ハイブリッドエレクトロニクスは2031年までに16.02%のCAGRで拡大すると予測されています。

- 印刷技術別では、スクリーン印刷が2025年の印刷エレクトロニクス市場規模の52.25%のシェアを占めました。エアロゾルジェットおよび3D印刷は2031年まで14.46%のCAGRで進展しています。

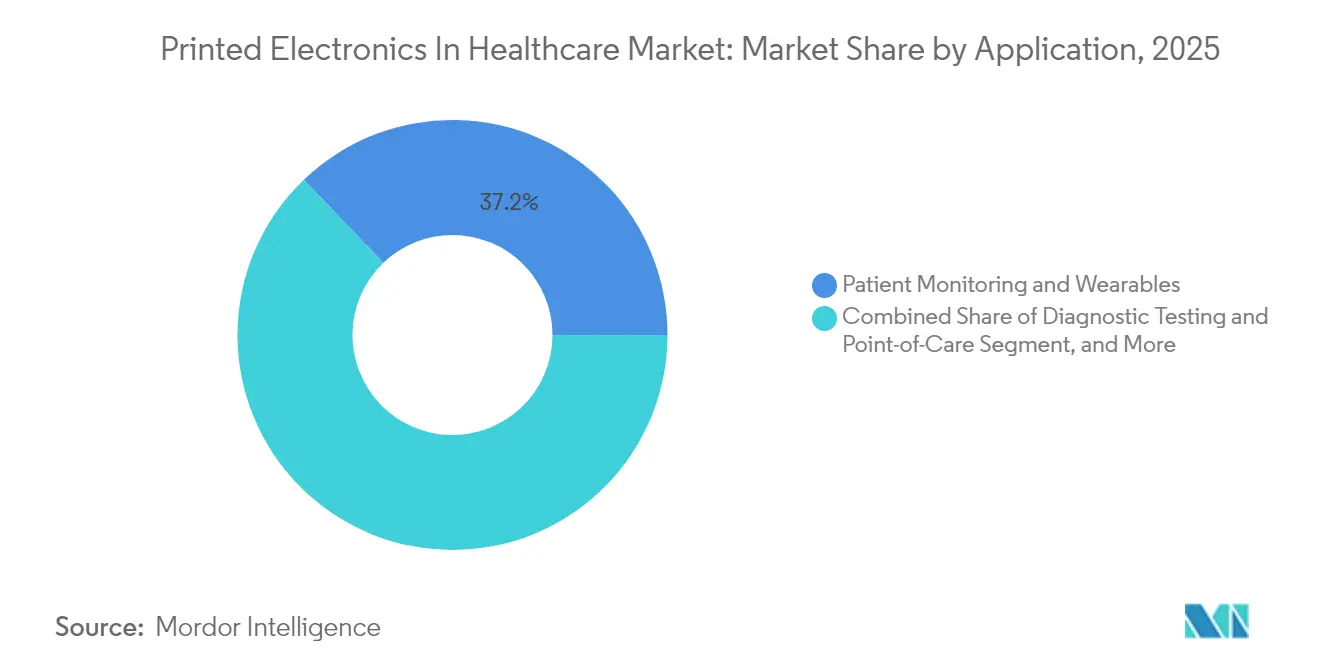

- 用途別では、患者モニタリングおよびウェアラブルが2025年の印刷エレクトロニクス市場規模の37.15%のシェアを占めました。医薬品包装および偽造防止ソリューションは2031年までに15.32%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院およびクリニックが2025年の印刷エレクトロニクス市場シェアの33.10%を保有しました。在宅医療プロバイダーは2026年~2031年の間に14.08%という最高の予測CAGRを記録しています。

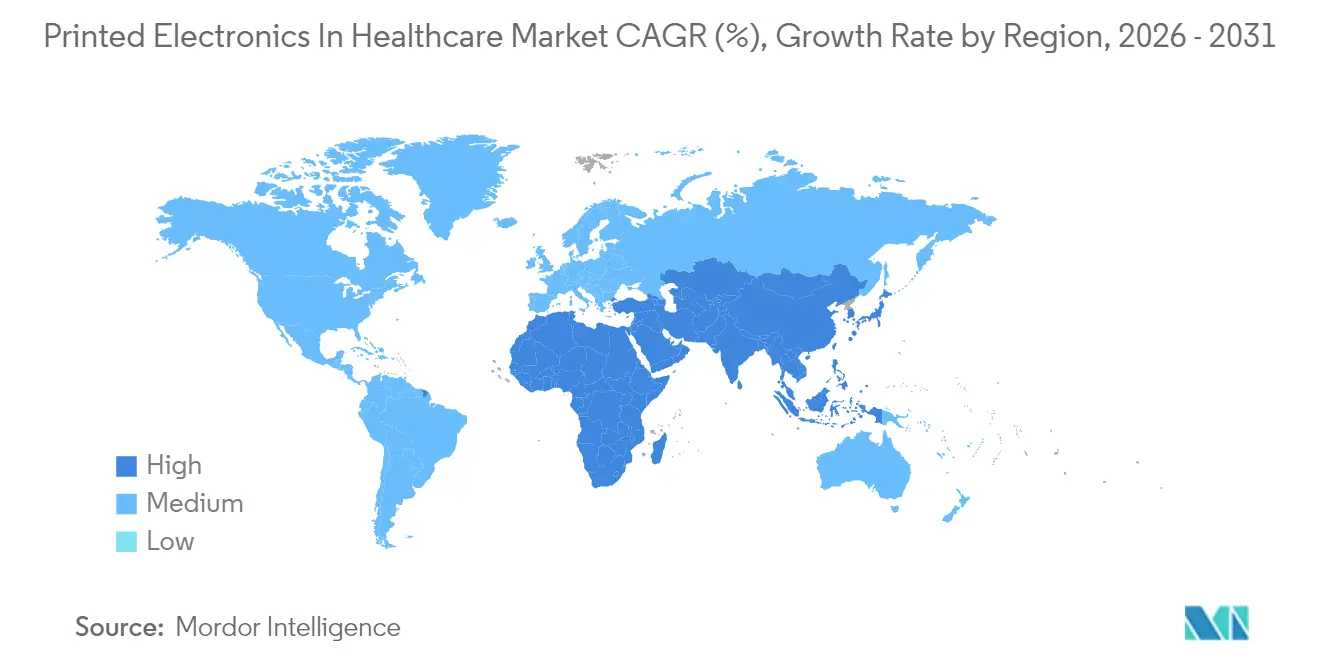

- 地域別では、北米が2025年に40.15%の収益シェアで首位を占めました。中東・アフリカ地域は2031年まで15.16%のCAGRで上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

医療分野におけるグローバル印刷エレクトロニクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国の在宅医療における遠隔患者モニタリング用ウェアラブルパッチの急速な普及 | +2.8% | 北米、EUへの波及 | 中期(2~4年) |

| 印刷RFIDを用いたスマート医薬品包装を促進するEU偽造医薬品指令 | +2.1% | 欧州、アジア太平洋地域での採用 | 短期(2年以内) |

| アジアにおける感染症検出用ポイント・オブ・ケア使い捨てバイオセンサーの急増 | +1.9% | アジア太平洋地域中心、中東・アフリカへの拡大 | 中期(2~4年) |

| 循環器科における柔軟性印刷電極への需要を促進する慢性疾患負担 | +1.6% | グローバル | 長期(4年以上) |

| ワクチン向け印刷温度センサーを強化するコールドチェーン完全性ニーズ | +1.4% | グローバル、新興市場に注力 | 短期(2年以内) |

| 生体適合性導電インクの研究開発に資金を提供するNIHおよびEUホライズン助成金 | +1.2% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国の在宅医療における遠隔患者モニタリング用ウェアラブルパッチの急速な普及

メディケアによる遠隔医療の幅広い償還と、皮膚に優しいグルコースおよび心臓パッチのFDA認可が相まって、在宅医療チャネルにおける印刷センサーの広範な展開を促進しています。ハイブリッドマイクロ流体制御パッチは現在、複数パラメーターのバイタルサインを取得し、外来受診なしに医療チームに詳細な縦断的データを提供しています。米国のシステムでは再入院の減少と患者満足度の向上が報告されており、具体的なコスト削減が確認されています。この環境でスケールアップするデバイスメーカーは、EUおよびアジア太平洋地域の医療システムが償還フレームワークを評価する際の説得力ある先例を示しています。

印刷RFIDを用いたスマート医薬品包装を促進するEU偽造医薬品指令

EU偽造医薬品指令に基づく完全なシリアル化により、製薬メーカーはすべての小売パックに認証機能を組み込むことが義務付けられています。高速フレキソ印刷ラインで製造された印刷RFIDおよびNFCタグは、ジェネリックおよびブランドメーカーが受け入れ可能な単位コストで、トレーサビリティと改ざん防止の両方を満たすようになっています。EU準拠の包装を採用するグローバル製薬企業は、同じソリューションをアジア太平洋地域の物流ハブに展開し、紙および箔基板向けに最適化された導電インクの需要に乗数効果をもたらしています。

アジアにおける感染症検出用ポイント・オブ・ケア使い捨てバイオセンサーの急増

アジア太平洋地域の政府は、将来のアウトブレイクを軽減するために最前線の診断能力を強化しています。ナノ材料光学センサーを組み込んだスクリーン印刷ラテラルフローアッセイは、15分以内に迅速な抗原読み取りを提供し、中央検査室のボトルネックを解消しています。[2]MDPI、「ナノ材料ベースの光学センサーを用いたウイルスタンパク質検出のためのラテラルフローアッセイ」、mdpi.com スマートフォン連携リーダーが生の信号にAI分析を重ね、臨床医にほぼリアルタイムの疫学的可視性を提供しています。印刷テストストリップのスケーラブルなコストプロファイルにより、インド、インドネシア、フィリピン全域の農村医療展開における主力技術としての地位が確立されています。

ワクチン向け印刷温度センサーを強化するコールドチェーン完全性ニーズ

複雑なmRNAワクチンの物流は、エンドツーエンドの温度管理におけるギャップを浮き彫りにしています。二次包装に組み込まれた印刷温度閾値インジケーターは、バイアルレベルで途切れのない熱記録を提供し、ファーマコビジランス監査を支援し、廃棄を削減します。速硬化型銀ポリマーインクにより、数百万回分のキャンペーンを展開するグローバル保健機関にとって十分な低コストが維持されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 商業展開を遅らせるFDAおよびEMAの検証サイクル | -2.40% | 北米およびEU | 短期(2年以内) |

| 接続デバイスに対するサイバーセキュリティ要件の強化 | -1.50% | 北米およびEU | 短期(2年以内) |

| ポリマー基板の滅菌適合性の問題 | -1.00% | グローバル | 中期(2~4年) |

| 生体適合性リスクおよび湿度によるセンサー劣化 | -0.80% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

商業展開を遅らせるFDAおよびEMAの検証サイクル

実際の510(k)審査は、審査官が新規基板に関する追加のベンチおよび臨床データを要求するため、名目上のタイムラインをはるかに超えて6~7ヶ月に及ぶことが多くあります。[3]Hardian Health、「FDA 510(k)申請は実際にどのくらいの時間がかかるか?」、hardianhealth.com デノボ分類はさらに承認を長引かせ、新しい欧州医療機器規則は追加の臨床性能試験を課し、二重申請トラックを強いています。サイバーセキュリティおよびAI文書化要件の増加がテストコストの層を追加し、一部の中堅企業は米国での発売を延期し、中東・アフリカや南米でのパイロット展開を優先しています。

ポリマー基板の滅菌および生体適合性の課題

エチレンオキシドおよびガンマ線滅菌は、一般的な医療グレードポリマーを脆化させ、ICUユースケースにおけるセンサーの寿命を短縮する可能性があります。代替オゾンサイクルは有望ですが、デバイス固有の検証が必要です。[4]MDPI、「3D印刷生体適合性PMMAの化学的・機械的特性に対するオゾン滅菌の影響」、mdpi.com 湿度による特性変動は熱帯地域での展開における主要な故障モードであり、抗菌添加剤は慢性装着デバイスの細胞毒性プロファイルを複雑にしています。自己修復型エラストマーの進歩により一部の懸念は緩和されていますが、包括的なISO 10993試験スケジュールは依然として多くのプログラムに6ヶ月以上を追加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:バイオセンサーがイノベーションの波をリード

印刷バイオセンサーは2025年の印刷エレクトロニクス市場の41.35%を占めました。グルコースストリップおよび持続グルコースモニターが設置ベースを支配しており、日常的なモニタリングの敷居を下げる米国の市販承認に支えられています。感染症アッセイはアジア太平洋地域の公衆衛生入札における成長エンジンであり続け、新興のpHおよび創傷モニターパッチが臨床的な適用範囲を広げています。

伸縮性・柔軟性ハイブリッドエレクトロニクスは、タイプ別で最速の16.02%のCAGRを記録すると予測されています。自己修復型導電メッシュは現在、剥離なしに繰り返しの歪みサイクルに耐え、1週間の心臓または神経モニタリングを可能にしています。医薬品パック向け印刷RFIDラベルが第二の需要の柱を追加しており、特にグローバルなシリアル化義務が成熟するにつれて顕著です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

印刷技術別:スクリーン印刷の優位性がイノベーションの圧力に直面

スクリーン印刷は、使い捨て電極の実証済みのスループットと低い単位コストにより、2025年の印刷エレクトロニクス市場の52.25%を占めました。成熟したプロセス管理がFDA申請を容易にし、大量バイオセンサーのデフォルトとなっています。

エアロゾルジェットおよび3D手法は14.46%のCAGRで成長しています。3Dマイクロ流体チャネル内に導電トラックを堆積させる能力により、プロトタイピング時間が数日から数分に短縮されました。スイスとシンガポールのアーリーアダプターは、パイロットスケールで100µm未満のチャネル精度を実証し、ラボオンチップ診断の迅速な設計反復を可能にしています。

用途別:患者モニタリングが市場変革をリード

患者モニタリングおよびウェアラブルは2025年の印刷エレクトロニクス市場収益の37.15%を占めました。ECG、SpO₂、温度センサーを集約したスマートパッチがクラウドダッシュボードに継続的なストリームを送信し、在宅入院モデルを支えています。保険支払者は急性期ケアコストの低下とアドヒアランスの向上を挙げています。

医薬品包装および偽造防止ソリューションは、用途別で最高の15.32%のCAGRで拡大します。印刷バッテリーで駆動するデジタル表示ラベルは、臨床試験における動的な投与指示を可能にし、温度感応性顔料層はワクチン輸送におけるコールドチェーンの完全性を検証します。これらの機能を組み合わせることで、規制当局とブランドオーナーの両方にとって堅牢なコンプライアンスツールキットが生まれます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:医療プロバイダーが採用を牽引

病院およびクリニックは2025年の印刷エレクトロニクス市場収益の33.10%を占め、機関の購買力とFDA認可デバイスへの選好を反映しています。使い捨てECG電極および創傷センサーの一括契約がこのチャネルを支え、平均契約サイクルは3年です。

在宅医療サービスは2031年まで年率14.08%で成長する見込みです。償還の拡大により、患者に直接配送される遠隔モニタリングキットの障壁が低下し、しばしばサブスクリプションプラットフォームとしてバンドルされています。診断ラボおよび製薬企業がシリアル化包装とポイント・オブ・ケア機器の二次需要プールを形成し、大学が特許IPの安定したパイプラインを供給しています。

地域分析

北米は2025年のグローバル収益の40.15%を占め、FDAの早期デジタルヘルスフレームワークとNIHの資金調達ストリームから恩恵を受け、材料研究開発のリスクを低減しています。メイヨークリニックおよびクリーブランドクリニックでの多施設試験が遠隔モニタリングのエンドポイントを検証し、地域病院ネットワークの調達承認を円滑化しています。オンタリオ州のカナダ研究クラスターが専門的な基板の専門知識を追加し、大陸のリーダーシップをさらに強化しています。

欧州は戦略的な拠点であり続けています。同地域の製薬大手は偽造医薬品指令を遵守する必要があり、シリアル化スマートタグへの持続的な需要が確保されています。ドイツの精密機械の伝統が大量印刷プレスを支援し、英国はフレキシブルICスタートアップへのベンチャー資金を投入しています。フランスおよび北欧諸国の公衆衛生当局は、遠隔センサーの予防ケア償還を通じて普及を促進しています。

中東・アフリカは世界最速の15.16%のCAGRを達成すると予測されています。サウジアラビアおよびアラブ首長国連邦の国家医療拡充計画は、接続型診断のための予算枠を割り当て、重インフラなしに農村カバレッジへの迅速な経路として印刷エレクトロニクスを位置付けています。南アフリカの規制機関はデバイスコードをFDA分類に合わせており、輸入承認を加速しています。この勢いは、同地域の医療技術自給自足における段階的な変化を示しています。

競合環境

医療分野における印刷エレクトロニクス市場は断片化しています。DuPontなどの材料サプライヤーは、Donatelle Plasticsなどの成形専門企業を買収することで上流の支配権を確保し、回路基板と医療筐体を統合しています。Abbottなどのデバイス大手は、糖尿病ケアにおける大規模な設置ベースを活用して次世代印刷パッチをクロスセルしています。

スタートアップはホワイトスペースの機会を追求しています。Pragmatic Semiconductorの1億2,500万米ドルのシリーズCは、スマートブリスターパック向け低コストフレキシブルICに資金を提供しています。Neurانicsは新しい磁気抵抗センサーを使用して神経モニタリングのニッチを追求しています。整形外科では、Zimmer Biometの買収攻勢が改訂インプラントにセンサーを組み込み、物理的な補綴具とクラウド分析を連携させています。

戦略的コラボレーションが盛んです。ImecとMITはウェアラブルのフォームファクターを縮小するための小型電力管理モジュールを共同開発しています。Flexはダラスの設備を拡張してクイックターン医療PCBラインを収容し、AIエッジハードウェアと印刷センサーアレイを統合しています。全体として、材料IP、大量印刷ノウハウ、規制への精通を組み合わせた企業が明確な優位性を持っています。

医療分野における印刷エレクトロニクス産業リーダー

Jabil Inc.

Bebop Sensors Inc.

Sensing Tex S.L

E Ink Holdings Inc.

Flex Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Imecは、高度な印刷エレクトロニクス技術を通じてパーソナライズド医療を加速するため、MITの電子研究所と提携しました。

- 2025年4月:Zimmer Biometは、印刷エレクトロニクスに依存するスマートインプラント機能を備えた足・足首製品を強化するため、Paragon 28の買収を完了しました。

- 2025年4月:Neurانicsは、医療機器向けTMR磁気センシング技術を推進するために800万米ドルを確保しました。

- 2025年3月:DuPontは、医療基板およびインクをターゲットとする予定の電子機器スピンオフ「Qnity」のリーダーシップを発表しました。

- 2025年3月:Zimmer Biometは、印刷エレクトロニクス機能を統合したPersona Revision商標登録SoluTion大腿骨膝インプラントのFDA認可を取得しました。

- 2025年2月:Flexは、医療クライアント向けに印刷コンポーネントを組み込んだAI対応電力システムの生産を強化するため、ダラスに40万平方フィートの施設を開設しました。

医療分野におけるグローバル印刷エレクトロニクス市場レポートの範囲

印刷エレクトロニクスとは、精密印刷によって製造できる電子部品・デバイスです。フレキシブル回路は、スクリーン印刷、フレキソグラフィー、オフセットリソグラフィー、グラビア、インクジェットなどの高度な印刷技術を使用して、様々な医療産業用途向けにフィルムや柔軟な材料に印刷されます。

医療産業における印刷エレクトロニクス市場は、タイプ別(印刷センサー、伸縮性エレクトロニクス、印刷RFID)および地域別(北米、欧州、アジア太平洋地域、その他の地域)にセグメント化されています。本調査では、市場に対するCOVID-19の影響についても詳細な分析を提供しています。

市場規模と予測は、上記のすべてのセグメントについて金額(百万米ドル)ベースで提供されます。

| 印刷バイオセンサー | グルコースセンサー |

| 感染症検査ストリップ | |

| その他のバイオセンサー | |

| 印刷生理センサー | ECG/EEG電極 |

| 温度/pHパッチ | |

| 印刷RFID/NFCラベル | |

| 伸縮性・柔軟性ハイブリッドエレクトロニクス | |

| 印刷マイクロ流体 | |

| その他の印刷コンポーネント(アンテナ、ヒーター) |

| スクリーン印刷 |

| インクジェット印刷 |

| グラビア/フレキソグラフィー |

| エアロゾルジェットおよび3D印刷 |

| 患者モニタリングおよびウェアラブル |

| 診断検査およびポイント・オブ・ケア |

| 薬物送達およびスマートパッチ |

| 医薬品包装および偽造防止 |

| 医療画像診断および治療機器 |

| その他 |

| 病院およびクリニック |

| 在宅医療プロバイダー |

| 製薬・バイオテクノロジー企業 |

| 診断ラボ |

| 学術・研究機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| タイプ別 | 印刷バイオセンサー | グルコースセンサー | |

| 感染症検査ストリップ | |||

| その他のバイオセンサー | |||

| 印刷生理センサー | ECG/EEG電極 | ||

| 温度/pHパッチ | |||

| 印刷RFID/NFCラベル | |||

| 伸縮性・柔軟性ハイブリッドエレクトロニクス | |||

| 印刷マイクロ流体 | |||

| その他の印刷コンポーネント(アンテナ、ヒーター) | |||

| 印刷技術別 | スクリーン印刷 | ||

| インクジェット印刷 | |||

| グラビア/フレキソグラフィー | |||

| エアロゾルジェットおよび3D印刷 | |||

| 用途別 | 患者モニタリングおよびウェアラブル | ||

| 診断検査およびポイント・オブ・ケア | |||

| 薬物送達およびスマートパッチ | |||

| 医薬品包装および偽造防止 | |||

| 医療画像診断および治療機器 | |||

| その他 | |||

| エンドユーザー別 | 病院およびクリニック | ||

| 在宅医療プロバイダー | |||

| 製薬・バイオテクノロジー企業 | |||

| 診断ラボ | |||

| 学術・研究機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

医療分野における印刷エレクトロニクス市場の現在の規模はどのくらいですか?

印刷エレクトロニクス市場規模は2026年に27億4,000万米ドルであり、2031年までに52億米ドルに達すると予測されています。

現在最も多くの収益を生み出している用途分野はどれですか?

患者モニタリングおよびウェアラブルは2025年のグローバル収益の37.15%を占め、遠隔医療技術への強い需要を反映しています。

最も急速に拡大している地域はどこですか?

中東・アフリカ地域は、医療インフラへの投資とモバイル診断に牽引され、2031年まで15.16%のCAGRで成長すると予測されています。

スクリーン印刷が生産において依然として優位を占めているのはなぜですか?

スクリーン印刷は、実証済みのスケーラビリティと規制上の親しみやすさを提供し、使い捨てセンサーの単位コストを低く抑えるため、52.25%の市場シェアを保有しています。

新しいデバイスに対する主な規制上のハードルは何ですか?

FDAおよびEMAの検証サイクルが長く、しばしば6ヶ月を超えるため、新規印刷エレクトロニクスの商業展開が遅延しています。

最も高い将来の成長ポテンシャルを示すセグメントはどれですか?

伸縮性・柔軟性ハイブリッドエレクトロニクスは、自己修復材料が次世代ウェアラブルおよびインプランタブルデバイスを可能にするにつれて、16.02%のCAGRで拡大する見込みです。

最終更新日: