非接触型生体認証技術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 22.58 十億米ドル |

| 市場規模 (2031) | 42.75 十億米ドル |

| 成長率 (2026 - 2031) | 13.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非接触型生体認証技術市場分析

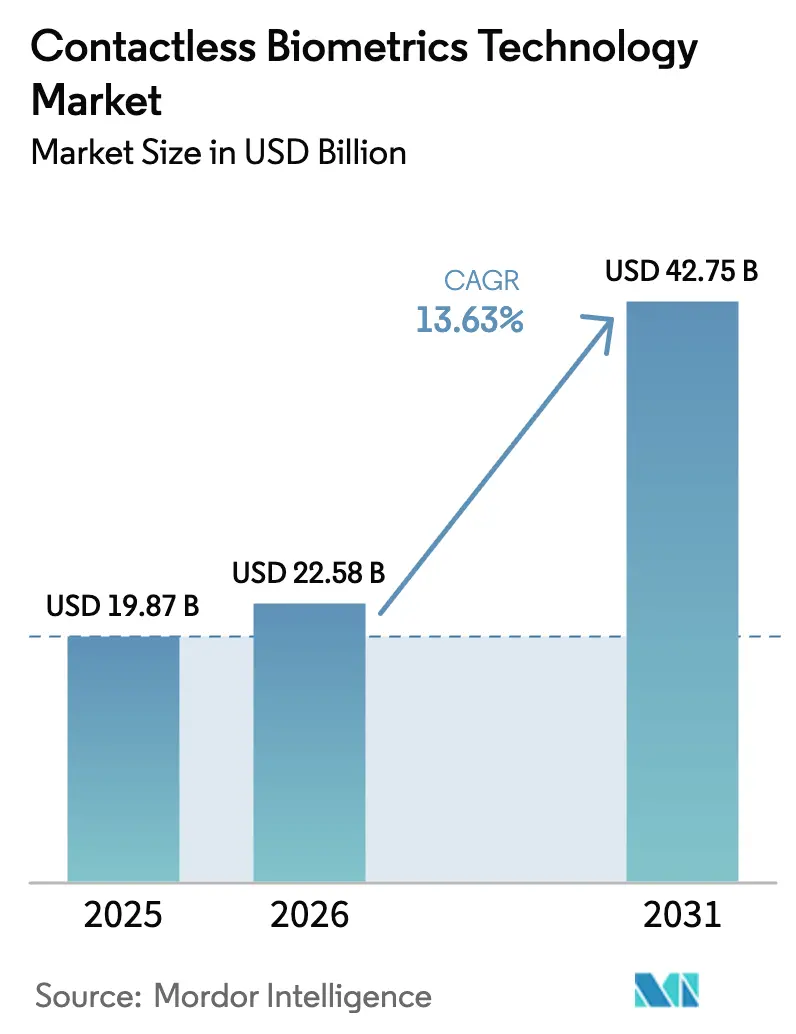

非接触型生体認証技術市場規模は、2025年の198.7億米ドルから2026年には225.8億米ドルへと成長し、2026年から2031年にかけて年平均成長率13.63%で推移し、2031年には427.5億米ドルに達すると予測されています。この成長は、公共サービス、金融、医療、企業施設における接触型認証から非接触型認証への決定的な移行を反映しています。政府が資金提供するデジタルIDプログラム、生体認証決済カードへの義務付け、AIを活用したエッジカメラが融合し、導入を加速させています。高精度アルゴリズムと堅牢なセンサーを組み合わせられるベンダーは、オープンな高トラフィック環境での採用を拡大しています。一方で、欧州における厳格化するプライバシー規制、屋外虹彩システムにおけるハードウェアコストの圧力、そして根強いディープフェイクの脅威により、ベンダーは厳格なガバナンスフレームワークに沿ったイノベーションが求められています。

主要レポートのポイント

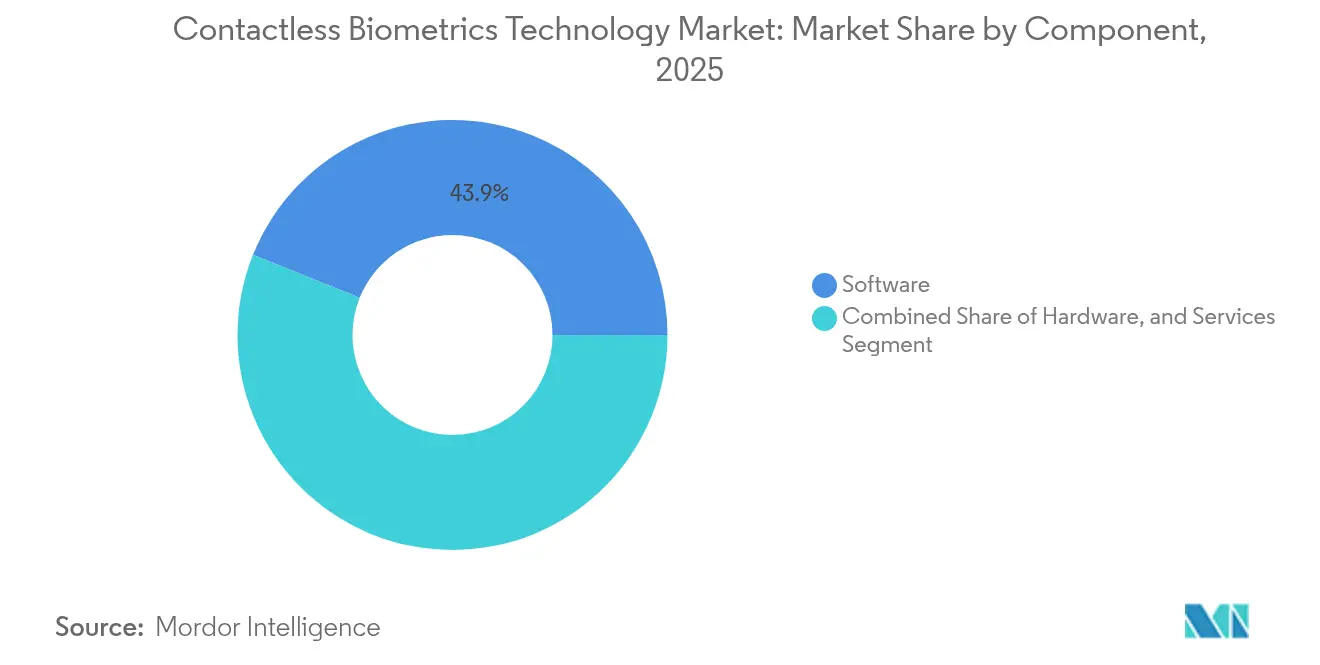

- コンポーネント別では、ソフトウェアが2025年に43.92%の収益シェアをリードし、サービスは2031年にかけて年平均成長率14.98%で拡大する見込みです。

- 技術別では、顔認証が2025年の非接触型生体認証技術市場シェアの37.25%を占め、虹彩認証は年平均成長率16.62%で最も速い成長が予測されています。

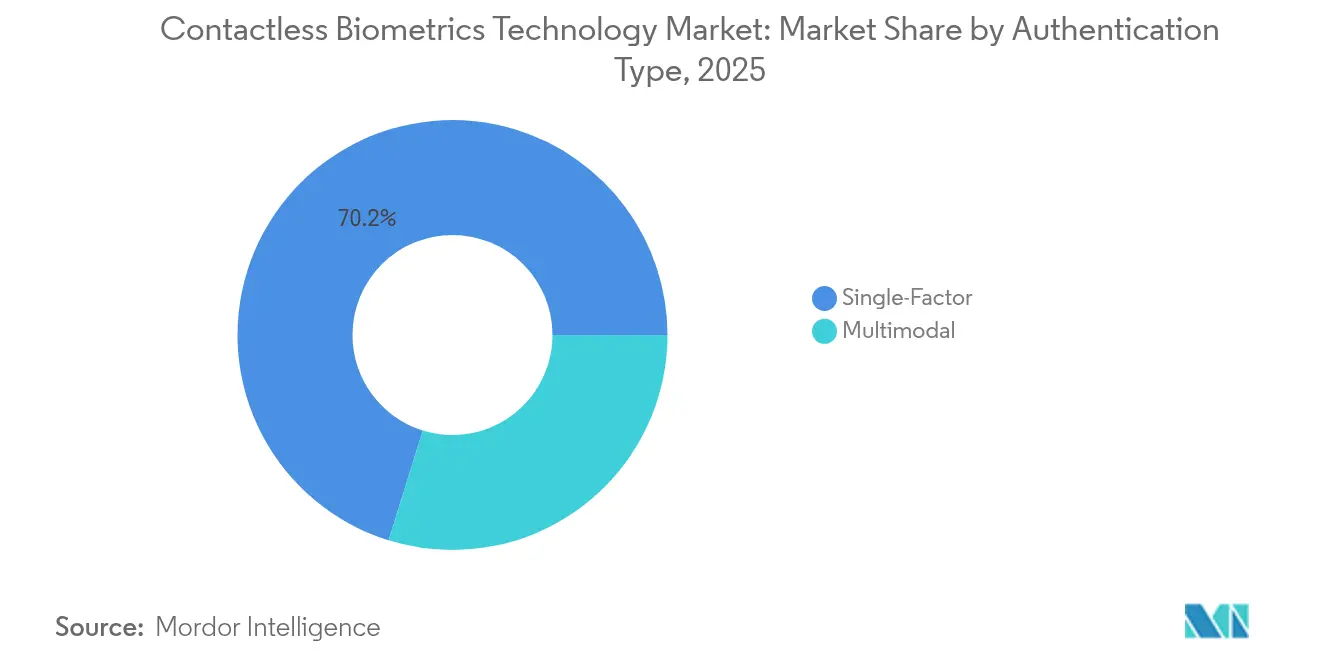

- 認証タイプ別では、単一要素ソリューションが2025年の非接触型生体認証技術市場の70.20%を占め、マルチモーダルアプローチは年平均成長率18.74%で進展しています。

- エンドユーザー産業別では、政府・公共部門が2025年の非接触型生体認証技術市場規模の29.58%のシェアを占め、医療・ライフサイエンスは2031年にかけて年平均成長率16.13%で拡大する見込みです。

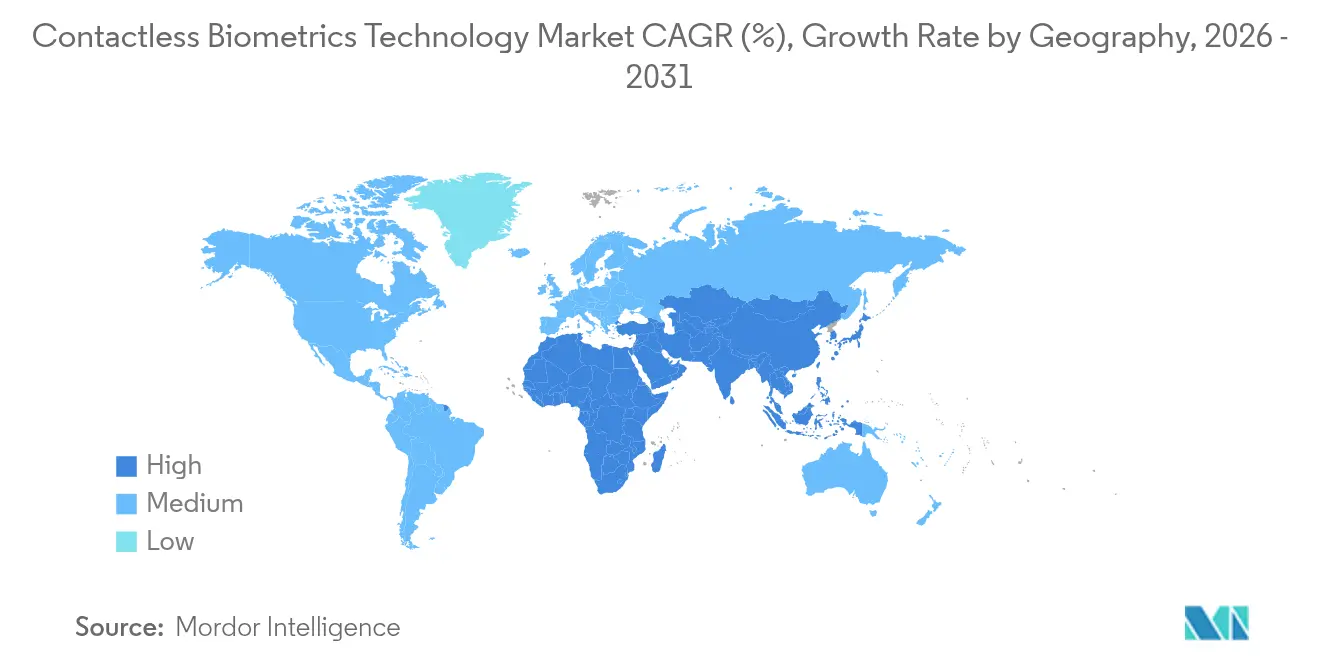

- 地域別では、北米が2025年に30.15%の収益シェアをリードし、アジア太平洋地域が年平均成長率14.35%で最も高い予測成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の非接触型生体認証技術市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおける国家デジタルIDプログラムの加速 | +3.2% | アジア太平洋地域(中東・アフリカへの波及あり) | 中期(2〜4年) |

| 欧州における新型コロナウイルス後の衛生意識に基づく非接触型セキュリティへのシフト | +2.5% | 欧州、北米 | 短期(2年以内) |

| 北米における決済カードOEMによる組み込み生体認証への義務付け | +2.1% | 北米、欧州 | 中期(2〜4年) |

| 中堅企業によるクラウドベースのサービスとしての生体認証の採用 | +1.8% | グローバル | 中期(2〜4年) |

| AIを活用したエッジカメラによる「ウォークスルー」認証の実現 | +1.6% | 北米、欧州、アジア太平洋地域 | 長期(4年以上) |

| 湾岸協力会議諸国の空港における出入国管理電子ゲートの展開 | +1.4% | 中東(欧州およびアジア太平洋地域への波及あり) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジアにおける国家デジタルIDプログラムの加速

アジアの公共機関は、市民を医療・税務・福祉システムに連携させる国家規模の生体認証IDを展開しています。インドのアーダール、インドネシアのドゥクカピル、シンガポールのシングパスは、ISO/IEC 19794-5で定義された標準化された顔および虹彩テンプレートに依拠しています。[1]FIDO Alliance、「パスキーと認証の未来」、fidoalliance.orgこれらのリポジトリは、銀行や通信事業者が顧客を数秒で確認するために利用する信頼性の高いパイプラインを形成し、電子商取引や送金における不正防止の障壁を引き下げています。国内のIT企業は、ライブ映像を保存されたハッシュと照合するキオスク端末にエッジカメラを統合し、オンボーディング時間を60%短縮しています。登録済みプロファイルの臨界質量が生まれることで、分野横断的なユースケースが解放され、非接触型生体認証技術市場はパイロット段階から不可欠なインフラへと移行しています。

欧州における新型コロナウイルス後の衛生意識に基づく非接触型セキュリティへのシフト

欧州の雇用主はパンデミック中に共有型指紋リーダーを非接触型端末に置き換えました。世界保健機関の調査によると、ユーザーが表面への接触を避けることで感染リスクが低減されることが示されています。[2]Smart Payment Association、「生体認証決済カード – 市場トレンドとワークストリーム」、smartpaymentassociation.comドイツとスペインの空港では、顔認証レーンを通じて乗客を通過させ、待ち時間を40%短縮しています。企業はスループット向上と保守コスト削減のためにこれらのシステムを維持しており、抗ウイルス対策は副次的なメリットとして位置づけられています。職場で非接触型IDに慣れたユーザーは、小売店やスタジアムの入口でも同様の利便性を求めるようになり、非接触型生体認証技術市場を関連性の低い業種にまで引き上げるプル効果を生み出しています。

北米における決済カードOEMによる組み込み生体認証への義務付け

主要カード発行会社は、非接触型決済詐欺を抑制するため、デュアルインターフェースクレジットカードへの指紋センサーの段階的導入を進めています。Smart Payment Associationは、2027年までに生体認証カードの普及率が15%に達すると推定しています。[3]NEC Corporation、「虹彩認証:生体認証」、nec.comカード上照合アーキテクチャはテンプレートをセキュアエレメント内に保持し、プライバシー監査者の要件を満たしながら取引拒否件数を削減します。Fingerprint Cards ABは、実証実験において60%を超える不正削減を報告しています。決済カードは身近なオブジェクトであるため、消費者は生体認証チェックを侵害的と感じることなく受け入れ、高セキュリティサイトをはるかに超えた主流採用を加速させています。

中堅企業によるクラウドベースのサービスとしての生体認証の採用

ISO 27001認定クラウド上でホストされるサービスとしてのソフトウェアプラットフォームは、月額料金で登録、活性度分析、テンプレート管理を提供します。FIDO Allianceは、ターンキーAPIにより中小規模の銀行の導入期間が数ヶ月から数日に短縮されることを確認しています。[4]世界保健機関、「非接触型技術と疾病緩和に関する勧告」、who.int継続的なソフトウェアアップデートにより、初期展開後に生じるアルゴリズムバイアスのドリフトやなりすましの脅威からクライアントを保護します。サブスクリプションモデルは設備投資を運用費用に転換し、リソースに制約のある企業が専門スタッフなしでエンタープライズグレードの認証を実現できるようにし、非接触型生体認証技術市場をロングテールの顧客セグメントへと拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 管轄をまたぐデータ主権の競合 | -1.7% | 欧州、アジア太平洋地域 | 中期(2〜4年) |

| 屋外虹彩システムにおける高い赤外線カメラコスト | -1.2% | グローバル | 短期(2年以内) |

| 受動的顔認証に対するディープフェイクなりすましリスク | -1.0% | グローバル | 中期(2〜4年) |

| EU北欧諸国における生体認証監視への市民の反発 | -0.8% | 欧州(北米への波及あり) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

管轄をまたぐデータ主権の競合

GDPRは生体認証テンプレートを高度に機密性の高い個人データとして扱い、企業にEU域内での記録保存とあらゆる再利用に対する明示的な同意取得を義務付けています。欧州とASEANの両方でロイヤルティアプリを運営する多国籍小売業者は、データベースを分割し、暗号化キーを複製し、保持期間を調整する必要があり、コンプライアンスのオーバーヘッドが50%増加します。アジアの規制当局はオンショア処理義務などの独自の要件を追加しています。この複雑な規制環境は統一的な展開を妨げ、規模の経済を希薄化させ、調和のとれたフレームワークが整備されるまで非接触型生体認証技術市場における期待される利益を削減します。

屋外虹彩システムにおける高い赤外線カメラコスト

屋外での虹彩撮影には、デュアル波長赤外線照明、防水筐体、適応光学系が必要です。NEC Corporationのベンダー開示によると、これらのアセンブリは屋内ユニットの3倍のコストになる場合があります。[5]国際標準化機構、「ISO/IEC 19794-5:2011 情報技術 – 生体認証データ交換フォーマット – 第5部:顔画像データ」、iso.org日照条件が変動する交通ハブや石油掘削施設は予算上の障壁に直面し、精度をわずかに犠牲にしてでもユニットコストが低い顔認証や手のひら静脈スキャナーを選択しています。バルクコンポーネント価格が下落するにつれて虹彩システムは回復するはずですが、短期的な設備投資プレミアムが重要インフラ環境での導入軌跡を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが認証エコシステムを主導

ソフトウェアは2025年に43.92%の収益を獲得し、あらゆる現代プラットフォームのインテリジェンスコアとしての役割を強化しました。生体認証SDKは、活性度検出、AIによるマッチング、リアルタイムで更新される適応型閾値処理を統合します。ベンダーは匿名化されたエッジデータでモデルを学習させ、なりすまし試行を98%の精度で検出する分類器を精緻化しています。サービスは現時点では規模が小さいものの、マネージドソリューションがホスティング、コンプライアンス、分析を一つの契約にまとめることで、年平均成長率14.98%で上昇しています。中規模クリニックは、重複した患者記録を強調表示し、2人のユーザーが重複するバイタルを共有している場合にスタッフに警告するクラウドダッシュボードを購読しています。

ハードウェア収益は成長を続けていますが、カメラモジュールと飛行時間センサーのコモディティ化によりマージンが侵食されています。差別化を図るため、サプライヤーはグレアの中でも動作するマルチスペクトル活性度LEDと広角光学系を追加しています。小型化のマイルストーンにより、200マイクロメートル未満の指紋センサーがカードを厚くすることなくスマートカードラミネート内に埋め込めるようになりました。これらの段階的な進歩によりデバイスの関連性は維持されますが、差別化と将来の利益プールの大部分は、非接触型生体認証技術市場の中核であるアルゴリズムとマネージドオーケストレーションに残っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:顔認証がリード、虹彩認証が加速

顔認証は、遠距離撮影とユーザーの親しみやすさを強みに、2025年収益の37.25%を占めました。航空会社は天井設置型3Dカメラを導入し、移動中の被写体をギャラリーと2秒以内に照合します。深度センシングとサーマルマッピングがなりすまし耐性を高め、同意バナーとローカルテンプレート保存がプライバシー批判者への対応策となっています。一方、虹彩システムはコスト低下とアルゴリズムの拡散光下での性能向上により、年平均成長率16.62%で拡大しています。病院は100万分の1の誤照合確率を持つ虹彩認証を好み、投薬管理と新生児IDチェーンを保護しています。

手のひら静脈認証と非接触型指紋認証は、手袋や文化的規範が顔の露出を妨げるユースケースに対応します。音声認証は、低帯域幅リンクで機能するコールセンターの不正防止に組み込まれています。各ニッチは、一つの技術をすべてに適用するのではなく、モダリティをコンテキストに合わせることで、非接触型生体認証技術市場全体を強化しています。

認証タイプ別:単一要素が主導、マルチモーダルが急増

単一要素ソリューションは、迅速な採用サイクルと低い統合費用により、インストールの70.20%を占めています。小売キオスクは顔画像のみで認証を行い、レガシーシステムの配線変更なしに数週間で導入可能です。継続的なアルゴリズムの調整により単一要素の精度は向上していますが、高額取引に対するなりすましのギャップは依然として残っています。顔と虹彩、または手のひらと音声を組み合わせたマルチモーダル展開は、誤受理率を0.0001%まで削減し、出入国管理や企業の金庫アクセスに不可欠なレベルを実現します。NECのタブレットグレードの赤外線RGBコンボセンサーは、並行してデュアルチェックを実行し、セキュリティベースラインを高めながら待ち時間の増加を排除します。

コンポーネントコストの低下とクラウドCPUサイクルの低廉化に伴い、マルチモーダルスイートは主要空港から地域の病院や保険会社へと移行し、階層型セキュリティ提供における非接触型生体認証技術市場規模を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:政府がリード、医療が加速

公共機関は2025年に29.58%の収益シェアを維持し、地球上で最大規模のデータベースの一部を保有しています。米国連邦捜査局のNGIプラットフォームは、顔、虹彩、手のひら指紋を99.6%の精度でサブ秒以内に照会します。湾岸地域の出入国管理電子ゲートはEUの入出国システムと連携し、地域をまたいだテンプレートの相互運用性を示しています。政府の展開は標準を設定し、市民を生体認証に慣れさせ、非接触型生体認証技術市場を強化する商業的スピンオフへの道を開きます。

年平均成長率16.13%で進展する医療分野は、回避可能な臨床エラーを引き起こす患者の誤識別と戦っています。Journal of Healthcare Engineeringの研究は、生体認証リストバンドと投薬ミスの35%削減を関連付けています。病院はチェックイン時の虹彩撮影とベッドサイドでの顔再認証を組み合わせ、なりすまし詐欺を防止しています。保険会社は請求処理を検証済みテンプレートに結び付け、重複記録の支払いを削減しています。非接触型ワークフローへの推進と監査証跡に対する規制圧力が、2031年まで採用を活性化させています。

地域分析

北米は2025年収益の30.15%を生み出し、早期のEMVカード移行、連邦交通プロジェクト、成熟したクラウドインフラによって牽引されました。米国運輸保安局がロナルド・レーガン・ワシントン・ナショナル空港で実施している任意参加の顔認証ゲートは、搭乗時間を短縮し、他の機関が参考にするプライバシー・バイ・デザインの設計図を示しています。地域の銀行はFIDOベースのパスキーを統合し、デバイスから離れることのないオンデバイス生体認証によって保護されたパスワードレスログインを実現しています。高い可処分所得が消費者の迅速なアップグレードを支援し、同地域の非接触型生体認証技術市場を一人当たり支出で先行させています。

アジア太平洋地域は、中国、インド、日本、ASEANブロックの大規模プロジェクトを背景に、年平均成長率14.35%で最も速い拡大を遂げます。デジタルネイティブな人口は、ローカルデータセンターで画像を後処理するQR対応キオスクを通じた顔スキャン決済を採用しています。国家デジタルIDフレームワークがレガシー文書を飛び越え、スマートフォンの普及により成人の80%以上が互換性のあるセンサーを保有しています。ベンダーは多湿気候向けに屋外虹彩カメラを調整し、5Gバックホールが低遅延のクラウド認証を可能にし、予測期間中に同地域の非接触型生体認証技術市場規模を拡大させています。

欧州はイノベーションと厳格なデータ保護のバランスを取っています。GDPRと今後のAI規制は無差別な生体認証監視を制限しますが、同意に基づく利用への道を開きます。英国の新しい非接触型国境規則により、登録済み市民は電子ゲートの顔認証チェックを通じてパスポート提示を省略できます。銀行はモバイルアプリに顔または音声要素を組み込むことで強力な顧客認証に準拠しています。ベンダーはチップ上のテンプレート暗号化などのプライバシー保護技術を推進し、規制当局と足並みを揃えながら、より厳格な監視にもかかわらず安定した市場の勢いを維持しています。

競合環境

市場集中度は中程度です。Thales Group、NEC Corporation、IDEMIAは、数十年にわたる暗号技術とセンサー研究開発を活用して国家IDおよび空港契約を確保しています。これらのプラットフォームは活性度AIとバックエンドオーケストレーションを統合し、政府が好むターンキースタックを形成しています。しかし、大学研究室から派生したことが多い専門的な純粋プレイヤーが、心拍シグネチャや歩行分析などのニッチなモダリティを推進しています。これらのイノベーターは基礎特許を申請し、モダリティポートフォリオを拡大して非接触型生体認証技術市場でのシェアを維持しようとする既存企業からの買収提案を引き付けています。

戦略的提携が増殖しています。カメラOEMはNECのクロススペクトルマッチャーをバンドルし、クラウドハイパースケーラーはサードパーティ開発者向けの生体認証APIを強化するためにアルゴリズムベンダーを誘致しています。BASFが所有するtrinamiXは、ドライバーの注意力を監視するためにOLEDダッシュボードの背後にスペクトル皮膚分析装置を組み込み、産業横断的な拡大を示しています。コモディティ化が迫る中、デバイスメーカーは競争上の優位性として生体認証アドオンを求めています。

クラウドファーストのベンダーは、価格と更新頻度で大手スイートに挑戦しています。これらのベンダーは、保持ポリシーをオンデマンドで切り替える地域固有のコンプライアンスモジュールを約束し、中堅市場のクライアントを引き付けています。その結果、能力のギャップが急速に縮まるエコシステムが生まれていますが、信頼性の高い参照導入事例は依然としてプレミアムマージンを維持しており、ブランドの実績がミッションクリティカルな入札の決定要因であり続けることを保証しています。

非接触型生体認証技術産業リーダー

Aware, Inc.

BIO-key International, Inc.

Cognitec Systems

FaceFirst

Fingerprint Cards AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:IDEMIA Public Securityは、Passenger Terminal Expo 2025においてIATA非接触型トラベルディレクトリを実演し、航空会社が完全な生体認証による旅客ジャーニーを通じて旅行者を確認できるようにしました。

- 2025年4月:trinamiXはAuto Shanghai 2025において、OLEDの車両スクリーンの背後にバイタルサイン監視を統合した「インビジブル・バイオメトリック・センシング・ディスプレイ」を発表しました。

- 2025年3月:英国議会は、英国市民が特定のレーンで電子ゲートの顔認証によりパスポートなしで渡航できるようにする改正案を承認しました。

- 2025年2月:Smart Payment Associationは生体認証カードの相互運用性仕様を公表し、登録の標準化に向けた専門ワーキンググループを設立しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、非接触型生体認証技術市場を、被験者による物理的な接触なしに動作する顔、虹彩、非接触型指紋、手のひら・静脈、音声、マルチモーダルアルゴリズムを通じてユーザーを認証または確認するソリューションから世界全体で生み出される総収益として定義しています。システムは、固定型、モバイル型、またはクラウドホスト型プラットフォームに組み込まれたカメラ、深度センサー、または高周波・光学リーダーに依拠する必要があります。

調査範囲の除外:皮膚接触を依然として必要とするデバイス(従来の静電容量式指紋スキャナー、手形パッド)またはレガシー接触型システムに追加されたレトロフィットモジュールはカウントされません。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 技術別

- 顔認証

- 虹彩認証

- 非接触型指紋認証

- 音声認証

- 手のひら・静脈認証

- マルチモーダル・ハイブリッド認証

- 認証タイプ別

- 単一要素

- マルチモーダル

- エンドユーザー産業別

- 政府・公共部門

- BFSI

- コンシューマーエレクトロニクス

- 医療・ライフサイエンス

- 輸送・物流

- 防衛・セキュリティ

- 小売・電子商取引

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- その他のアジア太平洋

- 南米

- アルゼンチン

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- カタール

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、湾岸地域の経験豊富なソリューションアーキテクト、空港ITチーフ、銀行セキュリティオフィサー、調達責任者にインタビューまたはアンケートを実施しました。彼らの洞察は採用率、価格侵食のペース、統合の障壁を検証し、データのギャップを埋めてコストと普及率の前提を微調整するのに役立ちました。

デスクリサーチ

国際航空運送協会、世界銀行のデジタルアイデンティティプログラム、インターポールの生体認証標準文書などの機関から公開されている情報を通じてバリューチェーンをマッピングすることから始め、採用のトリガーとユニット展開の概要を把握しました。企業の有価証券報告書、税関出荷記録、特許出願により、アクティブなサプライヤー、典型的な平均販売価格、地域別の設置パターンを特定しました。アナリストはD&B Hoovers、Dow Jones Factiva、Questelもスクリーニングし、顔認証および虹彩分析における財務フットプリントと最近の知的財産活動を相互確認しました。ここで挙げたソースは、レビューした広範な二次資料の一例であり、網羅的なものではありません。

市場規模の算定と予測

トップダウンの構造は、ネットワーク接続されたカメラ、電子ゲート、KYCキオスク、NFC対応スマートフォンの設置ベースから始まり、ユースケース別の非接触型生体認証普及率に合わせて調整されます。サプライヤーの収益集計とサンプルハードウェアの平均販売価格×ユニット数という選択的なボトムアップチェックが合計値を固定します。主要なモデルレバーには、空港旅客数、スマートフォン出荷台数、電子商取引の不正損失、デジタルIDへの公共支出、医療の非接触型チェックインの設置数が含まれます。各レバーはシナリオ分析を伴う多変量回帰で予測され、平均販売価格の開示が乏しい外れ値地域は、販売代理店によって検証された地域価格曲線を使用してギャップを埋めます。

データ検証と更新サイクル

アウトプットは、ピア指標に対して2標準偏差を超える分散にフラグを立てる3ラウンドのアナリストレビューを経ます。年次更新が標準であり、新たな国家IDの義務付けなどの重要なイベントの後には中間更新が実施されます。公開直前の最終チェックにより、クライアントが最新の較正済みビューを受け取ることが保証されます。

Mordorの非接触型生体認証技術ベースラインが信頼性を持つ理由

公表されている数値は、企業が独自の範囲フィルター、通貨基準、更新頻度を適用するため、しばしば乖離します。コンポーネントミックスとチャネルマークアップも異なります。

主要なギャップドライバーには以下が含まれます:一部の調査は接触型スキャナーをバンドルし、他の調査は積極的なデバイス平均販売価格インフレを適用し、一部は限られたパイロットデータから外挿しています。Mordor Intelligenceは範囲を純粋な非接触型モダリティに固定し、複数地域の請求書から導出した混合平均販売価格を適用し、年次更新を行うことで、バランスのとれた追跡可能なベースラインを提供します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 198.7億米ドル | ||

| 212.0億米ドル | グローバルコンサルタントA | レトロフィットキットを含み、単一地域の平均販売価格を使用 |

| 169.7億米ドル | 産業ジャーナルB | サービスとしてのソフトウェアベースの生体認証APIを除外 |

| 258.4億米ドル | 地域コンサルタントC | 政府プロジェクトの初年度展開率30%という楽観的な見通しを適用 |

これらの比較は、適切な範囲を選択し、現地の専門家とすべての前提を検証することで、Mordorのアナリストが意思決定者が自信を持って再利用できる信頼性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

非接触型生体認証技術市場において強いCAGRを牽引しているものは何ですか?

成長は、国家デジタルIDプロジェクト、新型コロナウイルス後の非接触型セキュリティへの需要、生体認証決済カードの展開、および大規模展開を簡素化するAI対応エッジデバイスによって支えられています。

2031年にかけて最も速く成長するコンポーネントセグメントはどれですか?

特にクラウドベースのサービスとしての生体認証提供を含むサービスは、企業が設備投資よりもサブスクリプションモデルを好むことから、年平均成長率14.98%で進展すると予測されています。

マルチモーダル認証が注目を集めている理由は何ですか?

複数の生体認証要素を組み合わせることで誤受理率が0.0001%まで削減され、より厳格なコンプライアンス規則を満たします。これは航空、銀行、重要インフラサイトにとって不可欠です。

データ主権規制は国境をまたぐ展開にどのような影響を与えますか?

GDPRなどの規制は生体認証データのローカル保存と明示的な同意を要求し、多国籍プログラムの展開コストを最大60%引き上げます。

2026年から2031年にかけて最も多くの増分収益をもたらす地域はどこですか?

年平均成長率14.35%で拡大するアジア太平洋地域が、政府IDスキームとスマートフォンの急速な普及を背景に、最も高い絶対収益を追加します。

生体認証決済カードは消費者採用においてどのような役割を果たしますか?

身近な形状の中に指紋認証を導入し、不正を60%以上削減するとともに、消費者が日常的な生体認証利用に慣れ親しむことを促進します。

2031年の非接触型生体認証技術市場の予測値はいくらですか?

非接触型生体認証技術市場は、年平均成長率13.63%で推移し、2031年までに427.5億米ドルに達すると予測されています。

最終更新日: