エジプトモバイル決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

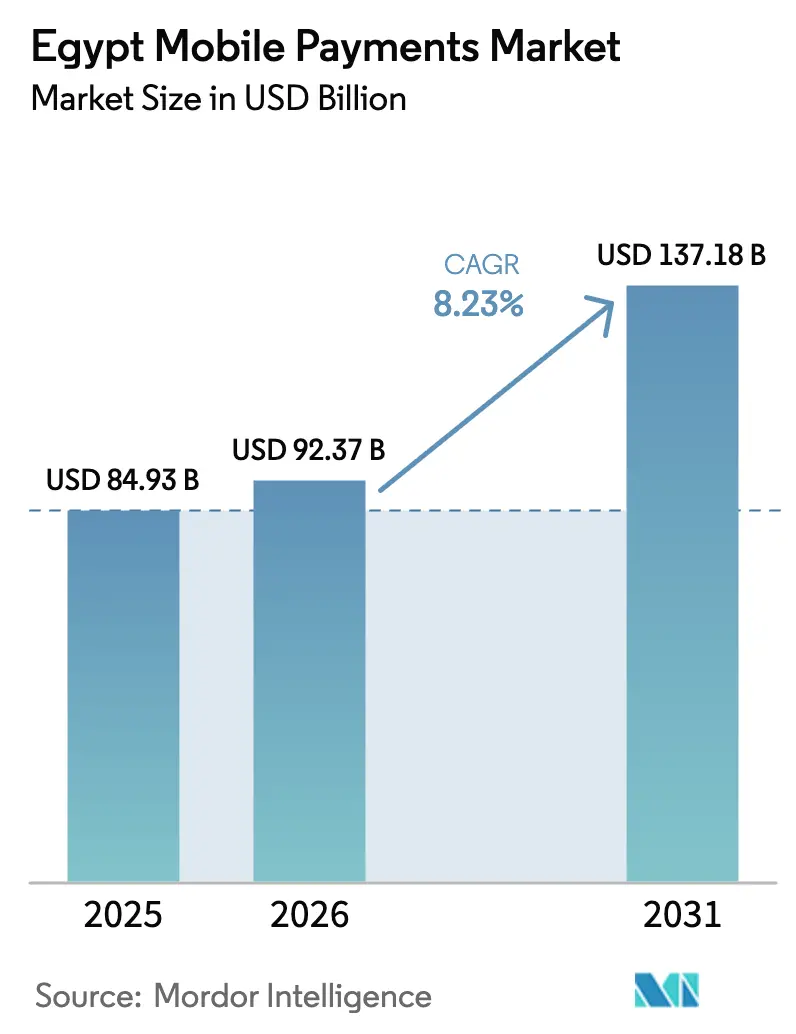

| 基準年の市場規模 (2025) | 84.93 十億米ドル |

| 市場規模 (2026) | 92.37 十億米ドル |

| 市場規模 (2031) | 137.18 十億米ドル |

| 成長率 (2026 - 2031) | 8.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプトモバイル決済市場分析

エジプトモバイル決済市場規模は、2025年に849億3,000万米ドル、2026年に920億3,700万米ドルと予測され、2026年から2031年にかけてCAGR 8.23%で成長し、2031年までに1,371億8,000万米ドルに達する見込みです。QRコード受け入れの義務化プログラム、ウォレットアプリへの国家支援型メザカードのトークン化、およびInstaPay即時決済レールの急速な拡大が、消費者とマイクロマーチャントの間における現金からデジタルへの移行を共同で加速させています。InstaPay上のウォレット相互運用性は乗り換えの摩擦を低減し、ソフトPOSアプリケーションは低コストのAndroid端末を、エジプト中央銀行(CBE)のコンプライアンス基準を満たす決済端末へと変換します。湾岸協力会議(GCC)からの国境を越えたウォレット間送金は送金手数料を3%未満に圧縮し、家計予算に即時の流動性をもたらします。チャレンジャーフィンテック企業はウォレット上に後払い(BNPL)と付加価値サービスを重ね、ユーザー一人当たりの平均収益を高め、CBEの手数料上限による利益率圧縮にもかかわらずベンチャー投資を呼び込んでいます。

主要レポートのポイント

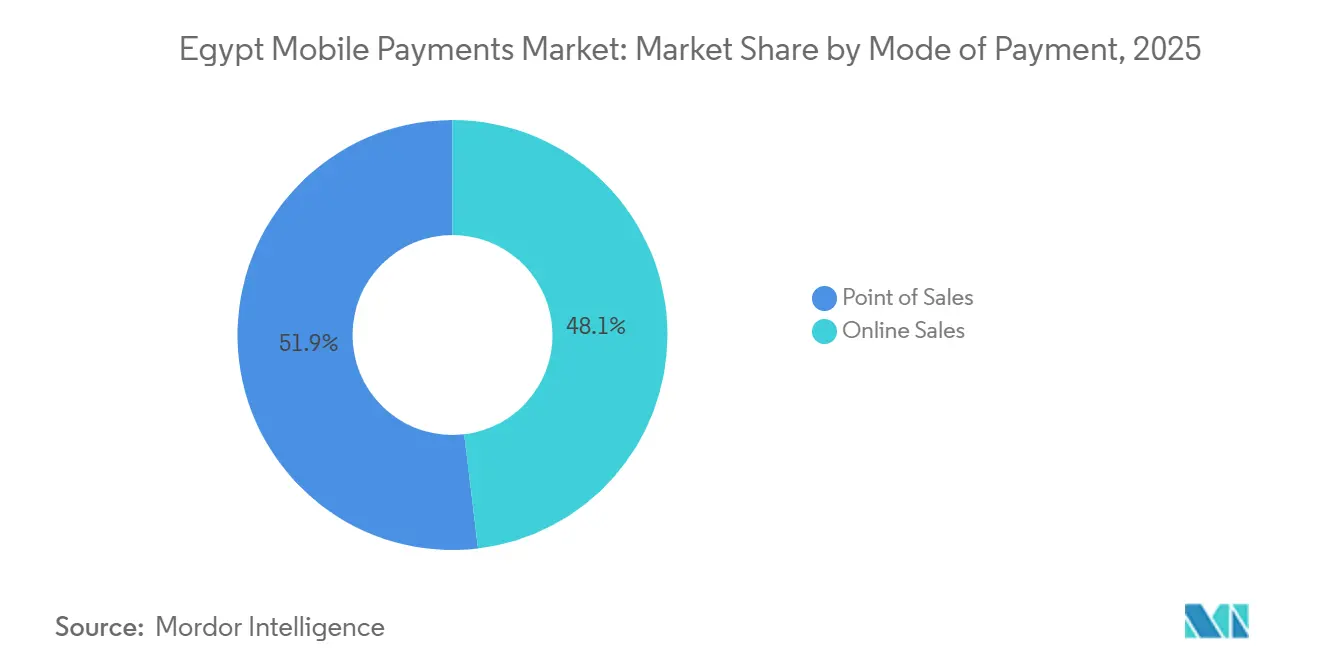

- 決済モード別では、オンライン販売が2025年に51.89%の収益シェアをリードし、販売時点情報管理は2031年にかけてCAGR 9.12%で拡大する見込みです。

- 決済タイプ別では、QRベースの方式が2025年にエジプトモバイル決済市場シェアの48.67%を占めましたが、トークン化パートナーシップの拡大に伴いNFCはCAGR 10.24%で成長する見通しです。

- 取引タイプ別では、個人間送金が2025年にエジプトモバイル決済市場規模の53.92%を占め、個人対事業者取引は2031年にかけてCAGR 9.37%で拡大する見込みです。

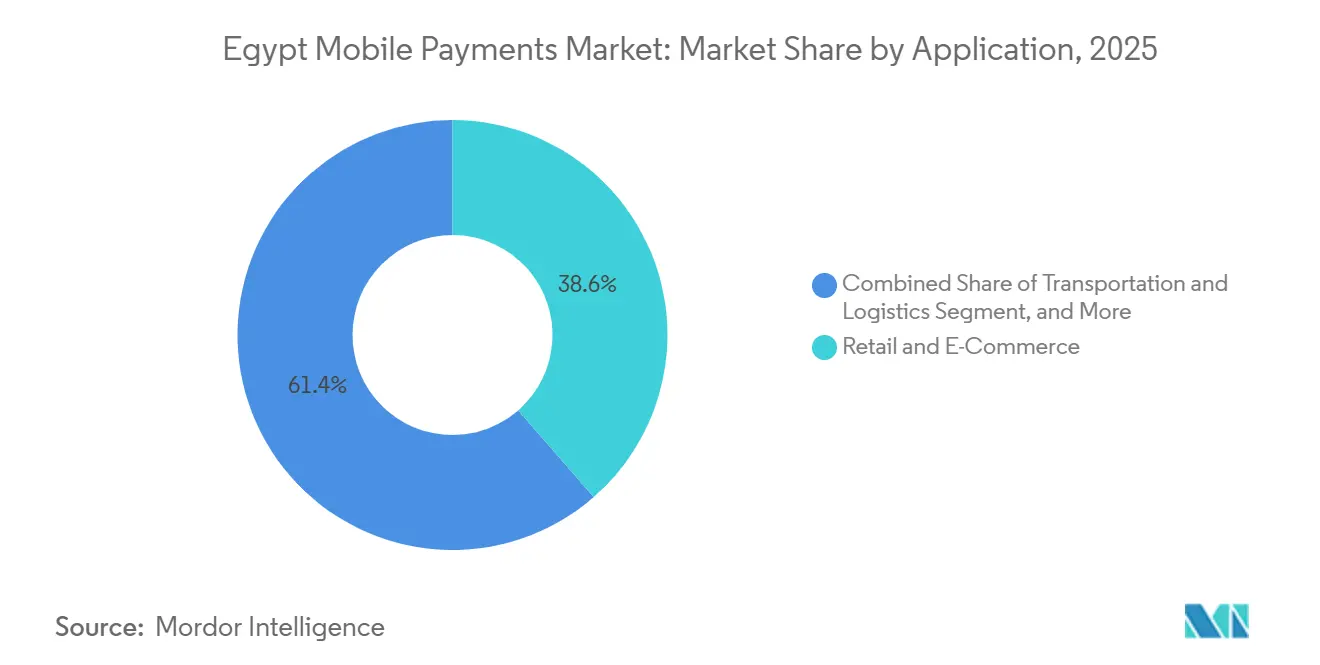

- アプリケーション別では、小売・電子商取引が2025年にエジプトモバイル決済市場規模の38.59%のシェアを保持し、輸送・物流は2031年にかけてCAGR 11.56%で加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エジプトモバイル決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| InstaPay レールを通じたリアルタイム決済の急増 | +2.3% | 全国規模、大カイロ・アレクサンドリア・ギザで最も顕著 | 中期(2〜4年) |

| 国家支援型メザカードのウォレットへの統合 | +1.8% | 都市部および政府職員セグメント | 中期(2〜4年) |

| CBE義務化のもとでのQRベース受け入れへの加盟店移行 | +1.5% | 全国の正規小売・ホスピタリティ部門 | 短期(2年以内) |

| 国境を越えた送金回廊のデジタル化(GCC〜エジプト) | +1.2% | アラブ首長国連邦、サウジアラビア、クウェート、カタールからの流入 | 中期(2〜4年) |

| ウォレット決済に組み込まれた後払いアプリ | +0.9% | カイロ、アレクサンドリア、ギザ | 短期(2年以内) |

| チャージバック率を低下させる生成AI不正分析 | +0.5% | 第1層銀行の早期採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

InstaPay レールを通じたリアルタイム決済の急増

InstaPayの即時決済設計は、以前マイクロマーチャントのデジタル受け入れを妨げていた複数日にわたる清算サイクルを排除します。2024年末までに、1,250万人のユーザーが2兆9,000億エジプトポンド(622億米ドル)相当の15億件の送金を実行し、同レールをエジプトの事実上の銀行間清算レイヤーとして確固たる地位に押し上げました。[1]エジプト中央銀行、「月次統計速報」、CBE.ORG.EG CBEがInstaPay上にQRコード機能を重ねる決定を下したことで、スマートフォンと静的ステッカーが専用の販売時点情報管理ハードウェアに取って代わるため、加盟店のオンボーディングコストはほぼゼロに低下します。すべてのライセンスウォレットが同一レールに接続するにつれてネットワーク効果が強まり、消費者のシングルアプリ利用を促進し、対応可能な加盟店カバレッジを拡大します。2024年12月の国境を越えたパイロットプログラムはInstaPay をGCC回廊に拡張し、送金受取人への即時流動性を加速させ、ウォレット事業者に高マージンの収益源を追加しました。

国家支援型メザカードのウォレットへの統合

メザは2025年6月時点で4,350万枚のカードを流通させており、エジプト最大の国内スキームとなっています。これらのカードをすべてのウォレットに義務的にトークン化することで、公共部門の給与、年金、補助金の支払いがデジタルエコシステムに直接流入し、日次アクティブ利用率を向上させます。統合は、メザの認証情報が発行銀行とInstaPay全体で相互運用されるため、以前のサイロ化されたウォレットプログラムを回避します。セキュリティはデバイスレベルのトークン化によって向上し、これはApple Payが6か月間で4,000万件以上のNFC取引を達成した重要な教訓です。ウォレットプロバイダーは請求書支払いとマイクロクレジットのアップセルのための固定ユーザーベースを獲得し、政府機関は現金取り扱いのオーバーヘッドを削減します。

CBE義務化のもとでのQRベース受け入れへの加盟店移行

2024年6月のCBE指令は、年間売上高が50万エジプトポンド(10,726米ドル)を超えるすべての加盟店にデジタル決済の受け入れを義務付け、全国的なQRロールアウトに火をつけました。従来のPOS端末が2,000エジプトポンド(43米ドル)以上かかるのに対し、印刷されたQRコードは設備投資を大幅に削減し、メンテナンスを不要にします。Paymobは2025年に39万件の加盟店をオンボーディングし、QR取引が登録を主導しました。[2]Paymob Solutions、「Paymobについて」、PAYMOB.COM Fawryと通信会社のウォレットはエージェントの拠点を活用し、キオスク、カフェ、ライドヘイリングフリートにQRステッカーを配布しました。取引手数料は平均1.5〜2.0%で、InstaPayは翌日決済を保証し、マイクロ小売業者のキャッシュフローの可視性を高めます。

国境を越えた送金回廊のデジタル化(GCC〜エジプト)

GCCは2023年にエジプトへ195億米ドルの送金を供給しました。InstaPayの2024年12月のパイロットプログラムとVodafone Cashの2025年4月のウォレット間サービスにより、平均手数料は3%未満に削減され、資金は数分で届くようになり、かつて最大8%を請求していた現金ベースの送金業者に取って代わりました。TerraPay の2026年2月のbotim moneyとの提携はアフリカ全土へのカバレッジを拡大します。[3]TerraPay、「国境を越えた決済」、TERRAPAY.COM より速く安価な資金フローはエジプト南部やナイルデルタの家計の可処分所得を増加させ、ウォレット内での加盟店購入と請求書支払い量を拡大します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市部以外における現金中心の消費者文化 | -1.1% | 農村県および都市周辺地域 | 長期(4年以上) |

| SIMスワップおよびソーシャルエンジニアリング詐欺の増加 | -0.7% | 全国規模、人口密集都市でより高い | 短期(2年以内) |

| エージェント間でのKYC執行の不一致 | -0.4% | 全国のインフォーマルエージェントネットワーク | 中期(2〜4年) |

| 加盟店POS NFC普及率の低さ | -0.3% | 全国の中小・マイクロ加盟店 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市部以外における現金中心の消費者文化

グローバル・フィンデックス2024年調査によると、成人の43.4%のみが取引口座を保有し、モバイルマネーの利用率は13.8%と、エジプトの公式金融包摂率76.3%を大きく下回っています。インフォーマルな加盟店は課税を恐れ、接続性は不安定で、高齢層は現金をより安全と見なしており、農村県での物理的通貨の優位性が持続しています。CBEの義務化は収益基準を超える加盟店を対象としているため、数百万のマイクロ企業は適用除外のままであり、ネットワーク効果を制限しています。エージェントネットワークは引き続き高コストの現金入出金業務を継続しなければならず、単位当たりの利益率を圧迫し、大カイロとアレクサンドリアを超えた地域での普及曲線を鈍化させています。

SIMスワップおよびソーシャルエンジニアリング詐欺の増加

SIMスワップ攻撃は通信会社の認証プロセスの抜け穴を悪用し、SMSワンタイムパスワードを乗っ取ってウォレット残高を流出させます。GSMAの2024年レポートはSIMスワップをモバイルマネー市場における最大の脅威の一つとして挙げています。[4]GSMA、「モバイルマネー産業状況レポート2024」、GSMA.COM エジプトの分散したエージェントの状況と不均一な本人確認がリスクを高め、CBEはKYCルールを強化し、未確認ウォレットの上限を設けることを余儀なくされています。詐欺事件は消費者の信頼を損ない、リスク回避型ユーザーを現金に戻し、ウォレット事業者は生体認証とAI駆動の異常検知への投資を強いられます。詐欺分析が成熟し、ユーザー教育キャンペーンが浸透するまで、コンプライアンスコストの上昇が収益性を圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済モード別:QR普及に伴い販売時点情報管理の勢いが加速

販売時点情報管理チャネルは2025年にエジプトモバイル決済市場規模の48.11%を占め、2031年にかけてCAGR 9.12%で拡大する見込みです。CBE義務化への加盟店コンプライアンスと、QRステッカーのほぼゼロに近いオンボーディングコストが相まって、現金のみの窓口を前例のない速度でデジタル受け入れポイントへと転換しています。Android端末を端末に変換するソフトPOSアプリケーションはハードウェアコストを排除し、InstaPayとシームレスに統合して当日決済を実現し、現金の流動性に匹敵します。Fawryは38万2,000件のエージェントにQRを配布し、Paymobは小売、輸送、ホスピタリティ全体で39万件の加盟店を有効化し、オンライン販売との優位性の差を縮小しています。

オンライン販売は2025年に51.89%のシェアでまだ大きいものの、カイロ以外での最終配送コストや代金引換の好みといった物流上の逆風に直面しています。しかし、チャネル間の境界は曖昧になりつつあります。Careem Payのウォレット送金ローンチにより、消費者はアプリ内でライドヘイリングとフードデリバリーに資金を充当でき、オムニチャネルコマースの典型例となっています。加盟店がオンラインと店頭の両方で統一されたチェックアウトを提供することで、エジプトモバイル決済市場はユーザーの定着度と取引頻度を深めるメリットを享受します。QR受け入れが普及するにつれ、競争軸は受け入れの可用性からBNPLやロイヤルティ統合などの付加価値機能へとシフトします。

決済タイプ別:NFCが低い基盤からQRを上回る成長へ

QRベースの方式は、スマートフォン全体への容易な展開により2025年に48.67%のシェアを維持しましたが、NFC取引はCAGR 10.24%で成長し、決済タイプの中で最速となる見込みです。Apple Payの2024年12月の参入は6か月以内に4,000万件以上の取引を処理し、富裕層ユーザーの間でタップ決済の利便性への潜在的な需要を証明しました。Google WalletとSamsung Payはデバイスカバレッジを拡大し、First Abu Dhabi Bank MisrとGeideaはコンタクトレス対応のPOS端末を展開しています。

ボトルネックは加盟店のハードウェアです。既存の端末の多くはNFCを欠いており、中小小売業者はアップグレードコストを嫌がります。MastercardのTap on Phoneソフトウェアは、加盟店が未改造のAndroid端末でNFCを受け入れられるようにすることで経済性を変える可能性がありますが、パイロットは依然として限定的です。QRはInstaPay の標準化された仕様を通じて完全な相互運用性を享受し、乗り換えコストを低く保っています。時間の経過とともに、デュアルモード受け入れが主流となり、消費者は最速のオプションを選ぶ自由を得て、アクワイアラーは両レールにわたる決済の合理化を迫られます。

取引タイプ別:個人対事業者の正式化が成長を牽引

個人間送金は、手数料無料のInstaPay送金により2025年に53.92%のシェアを獲得しましたが、個人対事業者決済はCAGR 9.37%で成長し、市場全体の成長を上回る見込みです。加盟店受け入れの義務化とQR展開の加速により、消費者は日常の購買をウォレット経由で行うようになっています。FawryとPaymobは合計77万件以上の加盟店を登録し、Orange CashはQ2 2025に9,434億エジプトポンド(203億米ドル)を処理し、前年同期比72%増となり、個人対事業者の力強い勢いを示しています。

個人間送金は初めてのユーザーのオンボーディングゲートウェイとして残りますが、収益の上昇余地はインターチェンジと割引手数料を伴う加盟店決済にあります。組み込みBNPLはチケットサイズをさらに押し上げます。ValuはH1 2025に105億6,000万エジプトポンド(2億3,000万米ドル)の商品取引総額を記録し、多くの取引がウォレットチェックアウト経由で開始されました。マイクロ企業がデジタルクレジットへのアクセスのために正式化するにつれ、エジプトモバイル決済業界は引受に活用される取引データから複利的な利益を得ます。

アプリケーション別:輸送・物流がセクター別CAGRをリード

小売・電子商取引は2025年にエジプトモバイル決済市場規模の38.59%を占めましたが、輸送・物流は2031年にかけてCAGR 11.56%で拡大する見込みです。カイロメトロは2025年12月に1号線と2号線でコンタクトレスゲートを稼働させ、エジプト国立銀行はMastercardおよびムワサラート・ミスルと提携して都市間バスでのタップ決済を展開し、急速な乗客普及を促進しています。Careemなどのライドヘイリングスーパーアプリはウォレット送金を統合し、日常の通勤に決済を深く組み込んでいます。

ホスピタリティと飲食サービスは、急増するオンライン注文と2028年までに3,000万人の訪問者を目指す成長する観光パイプラインから恩恵を受けています。コンタクトレスおよびQR決済オプションは旅行者の外貨両替の手間を軽減し、紅海リゾートでの加盟店アップグレードを促進します。医療分野では、ValuのVezeeta・Geideaとの提携が医療相談への分割払いプランを開放し、ウォレットの関連性を必須サービスへと拡大しています。教育、農業、政府の支払いは、予測期間にわたって取引の多様性を総合的に高める新興垂直市場の長いテールを形成します。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

ウォレットの普及は大カイロ、アレクサンドリア、ギザに集中しており、スマートフォン普及率は85%を超え、加盟店密度が高く、ソフトPOSカバレッジが日々拡大しています。Orange Cashは2025年半ばまでに4,630万件のアクティブウォレットと四半期スループット9,434億エジプトポンド(203億米ドル)を報告し、都市規模を証明しています。Fawryの38万2,000件のエージェントネットワークは、地方都市や農村の町でキオスク、郵便局カウンター、移動バンを運営し、物理的・デジタル的なギャップを橋渡ししています。

エジプト南部の送金依存度の高い県は、デジタル化以前の数時間かかる現金受け取りに対し、現在は数分で決済され3%未満のコストのGCCウォレット間送金を通じて即時の流動性を受け取っています。世界銀行のパイロットプログラムは25万件の新規口座を追加し、女性の送金取引を13%増加させ、金融包摂に実質的な後押しをもたらしました。紅海、ルクソール、アスワン沿いの観光クラスターは訪問者の期待に応えるためコンタクトレス受け入れを採用しており、ホテルのロビーショップはInstaPay に接続されたバイリンガルQRコードを印刷するケースが増えています。

農村部での普及は、不安定なインターネット、限られたデジタルリテラシー、根強い現金習慣により遅れています。通信会社は4Gおよび5Gカバレッジを拡大していますが、電力の安定性とデバイスの手頃な価格が一貫したウォレット利用を妨げ続けています。デジタルIDと電子健康カードに関する政府計画は、都市部以外での普及を促進する可能性のある新たな決済タッチポイントを約束しています。それまでの間、エージェントネットワークは現金入出金に不可欠であり続けますが、運営コストは高くなります。

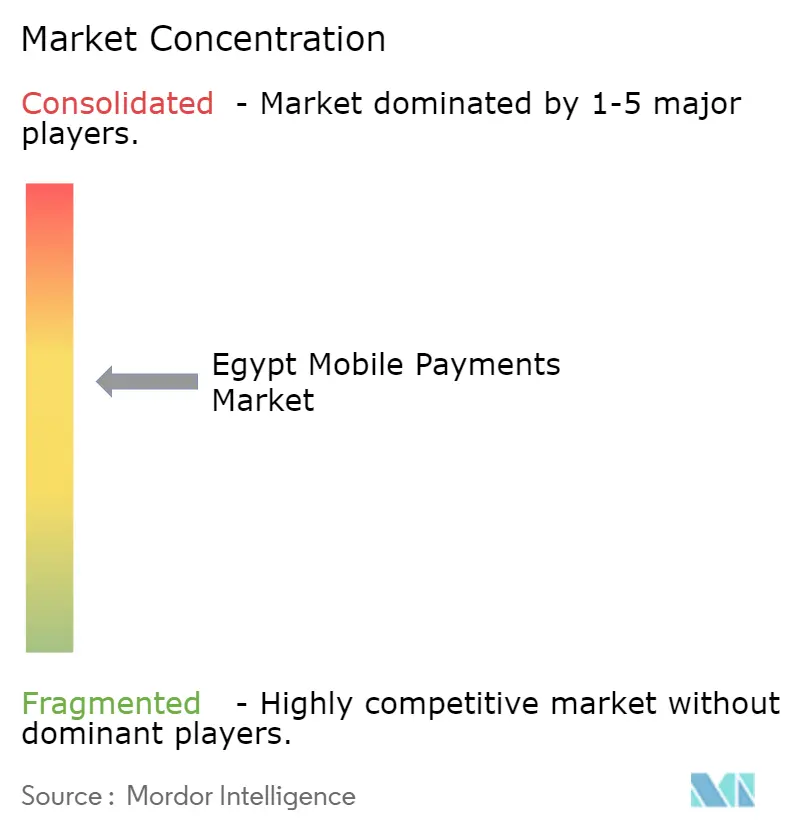

競争環境

CBEが義務付けた相互運用性と多様なユースケースカバレッジを反映し、エジプトモバイル決済市場を単独で支配するプロバイダーは存在しません。Vodafone Cash、Orange Cash、Etisalat Cashは加入者規模と通話料配布を活用していますが、いずれも取引シェアの15%を超えていません。Commercial International Bank、エジプト国立銀行、Banque Misrの銀行系アプリは預金基盤を守りながら、NFC機能のためのトークン化プラットフォームと提携しています。

Fawryは請求書支払いアグリゲーターからフルスタックフィンテックへと転換し、BNPL、加盟店アクワイアリング、送金回廊を展開し、1日600万件の取引と月間5,290万人のユーザーに支えられています。フィンテックチャレンジャーはニッチな課題を攻略しています。Paymobは39万件の加盟店に50以上の決済方法を提供し、TeldaはジェネレーションZ向けにカスタマイズ可能なプリペイドカードを発行し、MoneyFellowsは15億米ドルの流通価値を蓄積したデジタルROSCAモデルを拡大しています。

戦略的な動きはレールの独占よりもエコシステムの深化に焦点を当てています。Vodafone CashのGCC送金サービス、Orange Cashのアプリ内金取引機能、FawryのApple Payとの提携は、ユーザーを定着させるための垂直展開を示しています。Network InternationalのAbu Dhabi Commercial Bank Egyptへの展開などの生成AI不正分析は、効率向上と信頼強化を目指しています。手数料上限による利益率圧縮の中、プロバイダーは保存された価値とデータを収益化するクレジット、貯蓄、投資の付加機能によって差別化を図っています。

エジプトモバイル決済業界リーダー

Paypal Holdings Inc.

Samsung Corporation

Apple Inc

Google LLC (Alphabet Inc.)

Amazon.com Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:botim moneyとTerraPay がエジプトを含むアフリカ全土でウォレット間送金を拡大し、送金手数料とレイテンシーを低下させました。

- 2026年1月:Careem Payがエジプトでライドヘイリングとフードデリバリーへのウォレット資金調達を可能にし、スーパーアプリ内に決済を組み込みました。

- 2026年1月:First Abu Dhabi Bank MisrがNFC対応POS端末を導入し、加盟店間でのタップ決済普及を加速させました。

- 2025年12月:カイロメトロが1号線と2号線でコンタクトレス改札機を稼働させ、現金取り扱いと待ち時間を削減しました。

エジプトモバイル決済市場レポートの調査範囲

モバイル決済とは、スマートフォンなどの携帯型電子機器を使用して製品またはサービスに対して行われる現金決済であり、この技術は友人や家族への送金などにも使用できます。

エジプトモバイル決済市場レポートは、決済モード(販売時点情報管理、オンライン販売)、決済タイプ(NFC、QRベース、その他の決済タイプ)、取引タイプ(個人間送金、個人対事業者)、アプリケーション(小売・電子商取引、輸送・物流、ホスピタリティ・飲食サービス、政府・公共部門、その他のアプリケーション)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 販売時点情報管理 |

| オンライン販売 |

| NFC |

| QRベース |

| その他の決済タイプ |

| 個人間送金(P2P) |

| 個人対事業者 |

| 小売・電子商取引 |

| 輸送・物流 |

| ホスピタリティ・飲食サービス |

| 政府・公共部門 |

| その他のアプリケーション(教育、医療) |

| 決済モード別 | 販売時点情報管理 |

| オンライン販売 | |

| 決済タイプ別 | NFC |

| QRベース | |

| その他の決済タイプ | |

| 取引タイプ別 | 個人間送金(P2P) |

| 個人対事業者 | |

| アプリケーション別 | 小売・電子商取引 |

| 輸送・物流 | |

| ホスピタリティ・飲食サービス | |

| 政府・公共部門 | |

| その他のアプリケーション(教育、医療) |

レポートで回答される主要な質問

エジプトモバイル決済市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけてCAGR 8.23%で拡大し、1,371億8,000万米ドルに達すると予測されています。

最も成長が速い決済チャネルはどれですか?

全国的なQRコード義務化により、販売時点情報管理取引はCAGR 9.12%で増加する見込みです。

エジプトでNFC普及がまだ限定的な理由は何ですか?

既存の端末にはコンタクトレスリーダーが不足しており、多くの中小加盟店はハードウェアアップグレードよりも低コストのQRステッカーを好みます。

BNPLの統合から最も恩恵を受けるセグメントはどれですか?

小売、電子商取引、そして医療においても、ウォレットチェックアウト内にBNPLが表示されるとバスケットサイズが大きくなり、コンバージョン率が高まります。

送金はモバイル決済量にどのような影響を与えていますか?

GCCのウォレット間送金は現在3%未満の手数料で即時決済され、家計の流動性を高め、エジプト南部でのウォレット活動を促進しています。

不正対策で際立っている企業はどこですか?

Abu Dhabi Commercial Bank EgyptとNetwork Internationalは、チャージバック率を削減する生成AI分析の早期採用者です。

最終更新日: