耐油性ベーカリー板紙市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

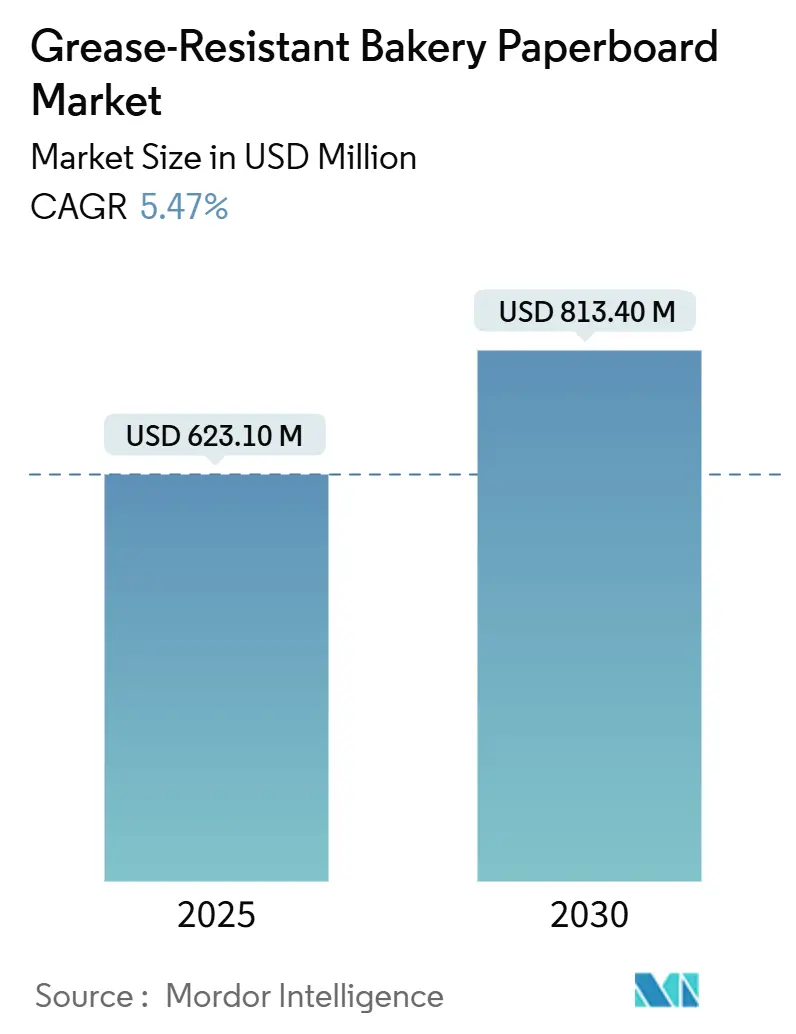

| 市場規模 (2025) | 623.10 百万米ドル |

| 市場規模 (2030) | 813.40 百万米ドル |

| 成長率 (2025 - 2030) | 5.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる耐油性ベーカリー板紙市場分析

耐油性ベーカリー板紙市場規模は2025年に6億2,310万米ドルに達し、2030年までに8億1,340万米ドルへと拡大し、CAGRは5.47%で推移する見込みです。この拡大は、PFASコーティングの急速な段階的廃止、即食ベーカリー形態からの旺盛な需要、および持続的なeコマースの成長によって牽引されています。米国および欧州連合における規制の明確化により、PFASフリーバリア技術への資本投入が促進される一方、ベーカリーブランドオーナーはリサイクル目標を満たす軽量繊維系包装をますます優先するようになっています。高度なカレンダリング、バイオベースコーティング、および統合コンバーティングラインへの投資が、サプライヤー間のパフォーマンス格差を拡大しています。北米は成熟したコンバーターネットワークによりスケールの優位性を維持していますが、アジア太平洋地域はベーカリーチェーンがオムニチャネル流通モデルを拡大するにつれて最も急速に生産能力を増強しています。

主要レポートのポイント

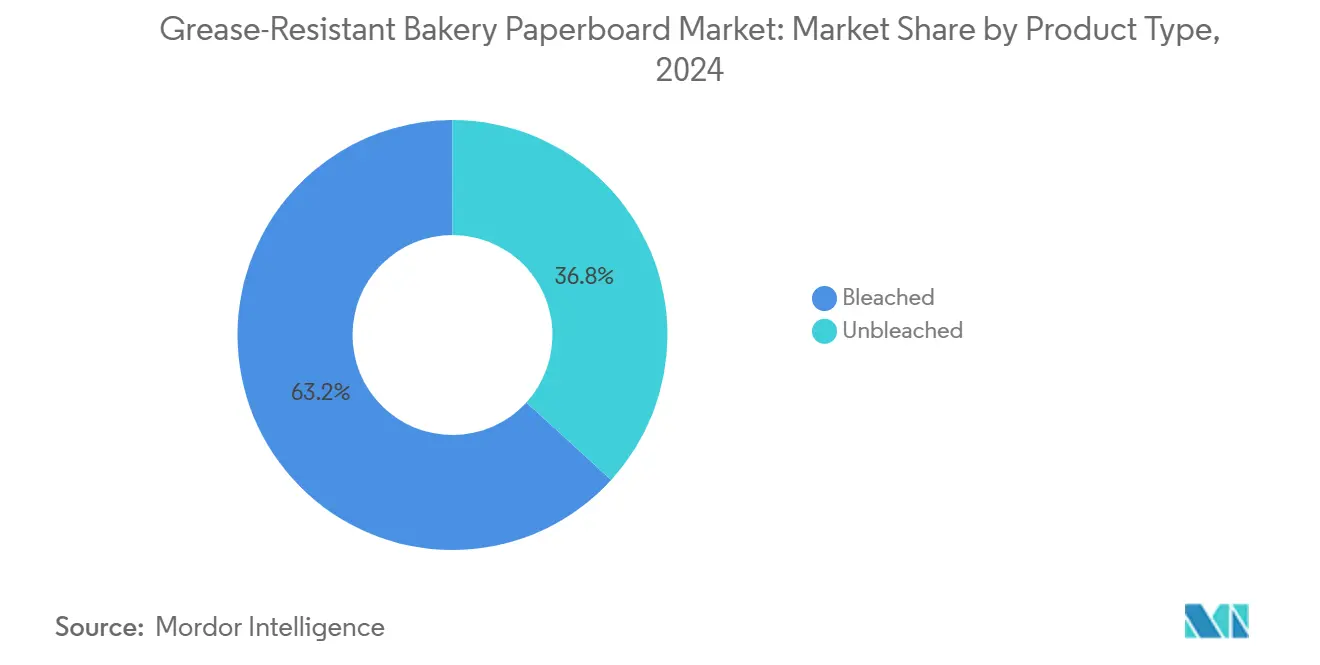

- 製品タイプ別では、漂白グレードが2024年の耐油性ベーカリー板紙市場シェアの63.23%を占めました。

- コーティングタイプ別では、バイオベース・ワックスシステムの耐油性ベーカリー板紙市場規模は2025年から2030年にかけて7.13%で成長する見込みです。

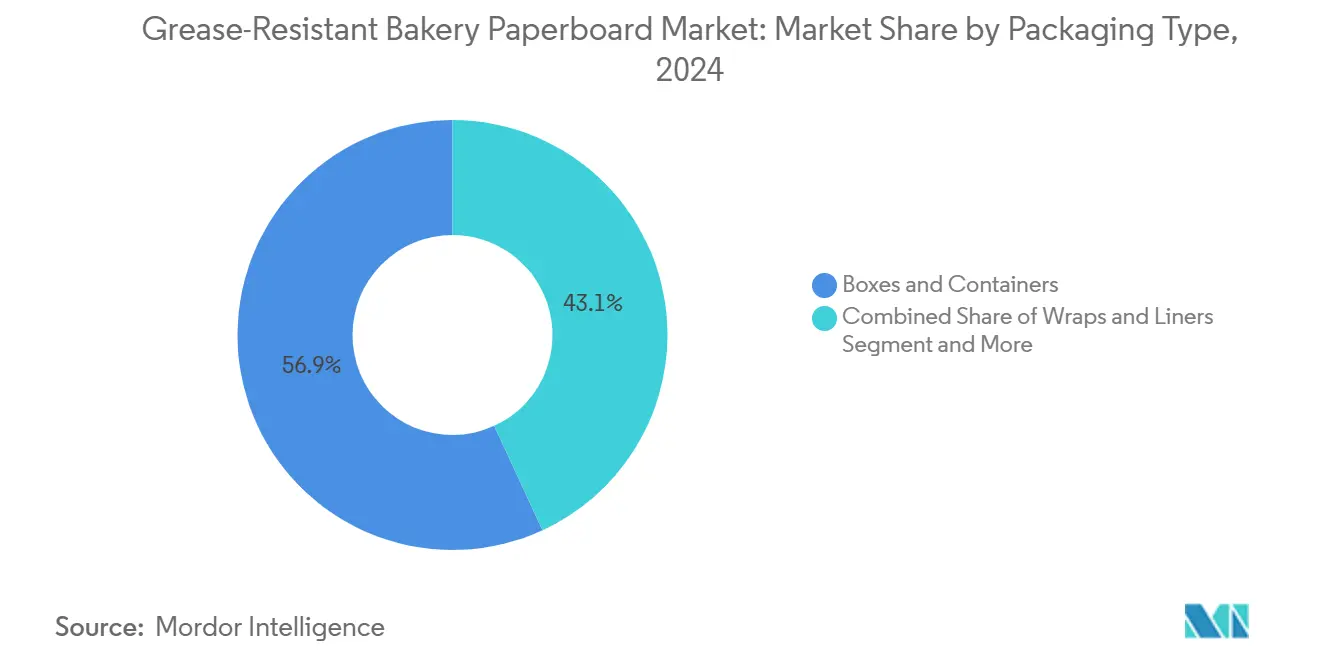

- 包装タイプ別では、ボックスおよびコンテナが2024年の耐油性ベーカリー板紙市場シェアの56.87%を占めました。

- 用途別では、クッキーおよびビスケットの耐油性ベーカリー板紙市場規模は2025年から2030年にかけてCAGR 5.83%で成長する見込みです。

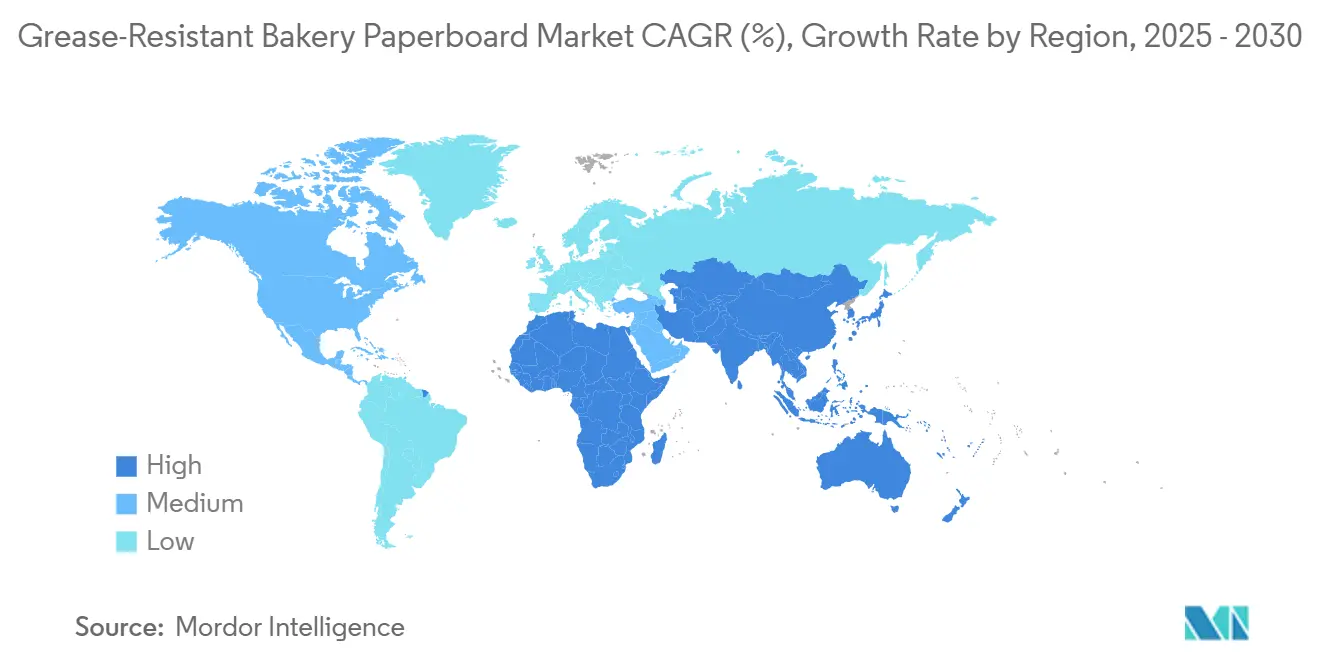

- 地域別では、北米が2024年の耐油性ベーカリー板紙市場シェアの33.64%を占めました。

世界の耐油性ベーカリー板紙市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 即食・デリバリーベーカリー形態の台頭 | +1.8% | 世界全体、北米およびアジア太平洋コア市場での早期成長 | 中期(2〜4年) |

| プラスチックから繊維系包装への規制シフト | +1.5% | 欧州連合および北米が主要、アジア太平洋へのスピルオーバー | 短期(2年以内) |

| PFASフリーバリアの技術革新がプレミアム契約を解放 | +1.2% | 世界全体、先進国市場に集中 | 中期(2〜4年) |

| eコマース主導の軽量小包規格 | +0.9% | 世界全体、都市部 | 短期(2年以内) |

| 高度なカレンダリングが板紙キャリパーと輸送コストを削減 | +0.6% | 北米、欧州、アジア太平洋の製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

即食・デリバリーベーカリー形態の台頭

都市生活者が利便性を求めるにつれてグラブアンドゴー型ベーカリーの消費が急増しており、ラストマイル配送中の視覚的魅力を守る耐油バリアへの持続的な需要を喚起しています。インドのクイックサービスレストランの売上はCAGR 13%で成長しており、輸送中の温度変化に耐えなければならない個別包装ペストリーに対する世界的な勢いを反映しています。油の浸透と水蒸気に抵抗する改良されたコーティングにより、二次プラスチック包装なしで常温での賞味期限を延長できるようになりました。小売ベーカリーチェーンは、プラスチック使用量を削減するために、蓋付き繊維系トレイへの大量SKUの切り替えを進めています。コンバーターの受注残には、これらの形態変化に紐付いた複数年の供給契約が示されており、耐油性ベーカリー板紙市場への持続的な需要増加を示しています。

プラスチックから繊維系包装への規制シフト

EU包装・包装廃棄物規則に基づく義務的リサイクル可能性目標が、多層プラスチックからモノマテリアル繊維構造への転換を加速しています。この規則は許容されるPFAS濃度に上限を設けており、コンバーターは市場アクセスを維持するためにPFASフリーの化学品へと移行しています。米国ブランドは、FDAが2025年6月に発効する35件のPFAS食品接触通知を無効化したことで、並行した期限に直面しており、短期的な再処方競争を引き起こしています。[1]Phys.org、「PFASは安全な酸化グラフェン溶液で代替可能」、phys.org大手ベーカリーメーカーは入札書類にリサイクル可能性スコアカードを組み込み、繊維調達とバリアコンプライアンスを認証するサプライヤーを優遇しています。バイオベースコーティングへの早期参入者は価格プレミアムと長期契約を獲得しており、耐油性ベーカリー板紙市場の成長を強化しています。

PFASフリーバリアの技術革新がプレミアム契約を解放

ノースウェスタン大学の酸化グラフェンコーティングなどの実験室での進歩は、従来のフッ素化学品と比較して30〜50%高い耐油性を実現し、高脂肪ペストリーにおける歴史的なパフォーマンスギャップを解消しています。GO-Ecoを通じた商業展開は2026年のFDA認可を見込んでおり、大手コンバーターはすでに米国とフィンランドのツインワイヤーボードマシンでこの化学品のパイロット試験を行っています。小売業者はPFASに関する報道に関連するブランドリスクを厳格に管理しているため、認定PFASフリーサプライヤーは優先ベンダーステータスと複数SKUの独占権を受けています。これらの受注はマージンの向上につながり、耐油性ベーカリー板紙市場における技術リーダーの競争上の優位性を強化しています。

eコマース主導の軽量小包規格

オンラインのケーキおよびペストリーの注文はより遠くまで輸送されながら無傷で届く必要があるため、小包ハブは寸法重量の上限を設定しています。マルチスタックカレンダリングによって達成された10〜12%の板紙キャリパー削減は、剛性を維持しながら重量を低減し、郵便料金とカーボン開示を削減します。オランダのベーカリーTaartenwinkelは、統合された保冷パック付きのリサイクル可能な繊維系シッパーを採用し、破損率を0.6%に、小包重量を1単位あたり180g削減しました。このような成果が、デジタルネイティブなベーカリー全体での軽量耐油性ベーカリー板紙市場ソリューションの採用を高めています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PFASの加速する禁止が再処方コストを押し上げる | -1.1% | 世界全体、欧州連合および北米で即時 | 短期(2年以内) |

| バージン繊維パルプ価格の変動 | -0.8% | 世界全体、コスト重視のセグメント | 中期(2〜4年) |

| 高脂肪ペストリーにおけるインクと油の相互作用リスク | -0.5% | 世界全体、プレミアムベーカリー用途 | 中期(2〜4年) |

| バイオコーティングに対するコンバーターの学習曲線 | -0.4% | 新技術に移行する製造地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PFASの加速する禁止が再処方コストを押し上げる

米国および欧州連合の禁止措置が従来のフッ素化学品を無効化した後、サプライヤーは圧縮されたリードタイムで耐油バリアポートフォリオ全体を再開発しなければなりません。再処方予算には現在、パイロットライン試験、分析的検証、および下流の顧客再認定試験が含まれており、2025年のコーティングボードのトン当たりコストは2023年比で7〜9%上昇しています。中小コンバーターは流動性の逼迫に直面し、プレミアムベーカリーセグメントから撤退する可能性があり、耐油性ベーカリー板紙市場における上位プレーヤーへの需要集中が進む可能性があります。

バージン繊維パルプ価格の変動

北方漂白軟材クラフトパルプの先物契約は2024年に18%変動し、固定価格見積もりサイクルを複雑にしました。カナダとスカンジナビアのエネルギー集約型パルプ工場は高い電力料金を転嫁し、ボードメーカーへの繊維コストを引き上げています。コンバーターはリサイクル繊維ブレンドでヘッジを試みていますが、ベーカリー用途における厳格な臭気および移行制限が代替率を制限しています。このようなコストの乱高下は、耐油性ベーカリー板紙市場全体のマージンを一時的に圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:未漂白グレードがサステナビリティの勢いを獲得

漂白ボードは、ブランドグラフィックスを高める明るい表面のおかげで、2024年に63.23%のシェアを保持し、耐油性ベーカリー板紙市場の最大シェアを引き続き占めています。その優位性は、棚での訴求力がユニット経済を左右するプレミアムケーキカートンで顕著です。しかし、未漂白品はCAGR 6.84%を記録しており、ベーカリーチェーンが環境への取り組みを示すためにナチュラルブラウンの美観を採用するにつれて市場平均を上回っています。未漂白グレードの耐油性ベーカリー板紙市場規模は、コーティングの進歩が歴史的なパフォーマンスギャップを緩和するにつれてさらに拡大すると予測されています。北欧のパルプサプライヤーと欧州コンバーターの垂直統合により安定した繊維供給が確保され、未漂白製品のコスト優位性が強化されています。北米のクイックサービスレストランはクラフトトーンのバーガーバンスリーブをパイロット試験しており、この成長軌道を検証しています。オンラインカラーマネジメントシステムへの持続的な設備投資により、未漂白基材はかつて漂白品に限定されていた採用機会を獲得できるようになるでしょう。

店内ベーカリーライナーなどの二次的な用途も、視覚的要件が控えめであるため未漂白ストックに傾いています。アジアのベーカリーはクラフトカートンをプレミアムミニマリズムとして位置付けることが増えており、総コーティング量を削減しながら高い価格帯を支持しています。中国からのクラフトトーンのカップケーキキャリアの輸出は2024年に14%増加しており、工場が塩素漂白なしで許容できる明るさを達成できることを示しています。規制の追い風を考えると、耐油性ベーカリー板紙市場は予測期間内に漂白品と未漂白品のパフォーマンス基準の収束を目撃する可能性が高いです。

コーティングタイプ別:バイオベース代替品が商業採用を加速

PFASフリー合成システム(主にPVOH、アクリル、シリコーン)は、2024年の耐油性ベーカリー板紙市場の37.92%のシェアを占め、既存のブレードコーターでドロップイン性能を提供しています。これらの化学品は堅牢な規制文書を持ち、欧州および北米の4メートルマシンでスケールアップされています。しかし、バイオベースまたはワックスコーティングはCAGR 7.13%を記録しており、小売業者がプラスチック削減目標を引き上げるにつれてコーティングセグメントの中で最も速い成長を示しています。初期のワックス処方はヒートシール性に課題がありましたが、デンプンとシェラックを組み込んだ新しいハイブリッドレシピは11以上の耐油キット値と許容可能なヒートシール範囲を示しています。バイオコーティングボードの耐油性ベーカリー板紙市場規模は依然として小さいものの拡大しており、堆肥化可能なテイクアウト包装を提供するベーカリーチェーンによって促進されています。合成サプライヤーは耐水性ブースターをバンドルすることで対応し、パフォーマンスの区別を曖昧にし、エンドユーザーにより広いメニュー互換性を提供しています。

化学的リサイクルに関する規制の注目は、特別な消費後処理を必要としないバイオシステムを優遇しており、スウェーデンとカナダのパイロットラインへのベンチャー資金を引き付けています。ボードミルとバイオ樹脂会社の技術提携により認定サイクルが短縮されており、バイオコーティングが以前の予測よりも早くシェアギャップを縮小できる可能性を示唆しています。コンバーターの稼働率は依然として粘度ドリフトと乾燥機負荷の習得にかかっていますが、商業運転を重ねるごとにそれらのハードルは縮小しています。

包装タイプ別:ボックスおよびコンテナが二重のリーダーシップを維持

ボックスおよびリジッドコンテナは2024年の収益の56.87%を占め、年率6.41%で成長する見込みであり、機械化充填ラインおよびeコマース寸法規格との整合性を示しています。多くの配送プラットフォームはロボットピッキングのために直角エッジを指定しており、耐油バリアと圧縮強度を組み合わせた段ボールスタイルのボードを優遇しています。ボックスに帰属する耐油性ベーカリー板紙市場規模は、したがってミールデリバリー取引の増加とともに拡大しています。ライナーとラップは店内ベーカリーカウンターでの関連性を維持していますが、小売業者が交差汚染を抑制する蓋付きクラムシェルを選択するにつれてシェアを失っています。バッグとポーチはパンロールや長いバゲットのニッチな役割を果たしていますが、薄い壁がバリア適用を複雑にし、グラフィックスの実質面積を減少させます。

アジアのコンバーター工場における自動化アップグレードは、手動折りラップの毎分90ユニットに対して毎分300ユニットで稼働するダイカットボックスへの投資を傾けています。輸送最適化もさらに長方形フォーマットを優遇し、ボックスの優位性を固めています。深冷凍チーズケーキのパフォーマンス要求も、二次段ボールシッパーと互換性のあるライン付きリジッドトレイへと向かっており、セグメントの成長を強化しています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

用途別:ケーキおよびペストリーが価値の中核を維持

ケーキおよびペストリーは2024年の需要の32.27%を占め、パネルの汚れを防ぐためにプレミアム耐油バリアを必要とする高脂肪含有量から恩恵を受けています。グラフィックスが豊富なケーキボックスはブランドエクイティを高め、高級基材を正当化し、漂白ボードへの安定した需要を確保しています。クッキーおよびビスケットのSKUは、個別包装トレンド、適度な脂肪含有量、および新興経済圏でのスナック頻度の増加を背景に、CAGR 5.83%で急速に拡大しています。クッキーに関連する耐油性ベーカリー板紙市場シェアは、したがって歴史的平均よりも速く拡大しています。一方、パンおよびロールはコモディティパフォーマンスの閾値に留まり、差別化されたボード需要を抑制しています。特殊エスニックベーカリー製品は、トン数は少ないものの、カスタム寸法と多層バリアを促進し、複雑さを加えますが限定的なスケール効果をもたらします。

工場の研究開発パイプラインはラミネートパフペストリーの油移行プロファイルをますます標的にしており、成功した概念実証がこの用途クラスター内での全体的な採用を高める可能性を示唆しています。小売店内ベーカリーは並行したエンジンとして残り、プレミアムパティスリー基準を模倣するためにパッケージの美観をアップグレードし、それによって高キャリパーの耐油性ベーカリー板紙市場ソリューションへの需要を持続させています。

地域分析

北米は2024年の収益の33.64%を占め、統合されたパルプ供給と早期のPFASコンプライアンス戦略に支えられています。地域の工場は全国ベーカリーチェーンからの安定した引き取り契約を享受しており、スザノによる42万トンを追加する米国ボードミル2工場の買収を含む最近の資産購入は長期的なコミットメントを示しています。需要は、数千の店舗にわたって統一された包装仕様を展開し、新しいバリアフィルムのオンボーディング摩擦を低減する統合された食料品ネットワークによって強化されています。

欧州は、政策立案者が繊維基材を優遇する循環性義務を施行するにつれて安定した成長を続けています。サステナビリティに対する消費者の高い意識が未漂白クラフトカートンの採用を加速しており、特に北欧およびDACH地域で顕著です。Stora EnsoのオウルラインへのEUR 10億のアップグレードは、2027年までに最大75万トンのプレミアムバリアボードを供給します。これらの投資は、欧州がバイオコーティングとクローズドループ回収スキームの技術テストベッドとして残り、耐油性ベーカリー板紙市場の世界的な採用曲線を導くことを示しています。

アジア太平洋地域はCAGR 7.51%で最も急速に拡大している地域であり、急増する可処分所得、西洋化した食生活、および二桁のeコマース普及率によって牽引されています。中国のベーカリー小売売上高は2025年に530億米ドルに達する軌道にあり、ブランドケーキカートンへの大量需要を支えています。[2]米国農務省、「中国の成長するベーカリーセクター」、fas.usda.govインドの食品安全基準規制は2024年に最終更新され、採用を促進する繊維安全仕様を組み込んでいます。日本のプレミアムコンビニエンスストアは、完璧な印刷を施した超高輝度ボードへの需要を継続しており、高性能サプライヤーにとってマージンの豊かなニッチを提供しています。台風やエネルギーショックが地域のパルプ工場を直撃すると供給が一時的に制約されますが、多様化された輸入チャネルが混乱を緩和しています。

長期的には、地域の消費プロファイルはデジタル注文とサステナビリティメッセージングを中心に収束しており、北米と欧州で設定されたパフォーマンスベンチマークがアジア太平洋地域に急速に移行することを示しています。その結果、インドネシアとベトナムの工場はツインブレードコーターの評価を行い、新興需要を取り込み、耐油性ベーカリー板紙市場の数量成長エンジンとしての地域の地位を固めています。

競合環境

耐油性ベーカリー板紙市場は中程度の集中度を示しています。世界上位5社がコーティングボード生産量の約55〜60%を占めており、迅速対応注文を専門とする中規模地域コンバーターの余地を残しています。競争の焦点は純粋なスケールから技術差別化へ、特にPFASフリーバリアを中心にシフトしています。Smurfit KappaとWestRockの合併によって誕生したSmurfit WestRockは、クラフトライナーの深さと独自のアクリルバリアを組み合わせた340億米ドルの包装大手を確立し、3大陸の既存企業に挑戦しています。[3]WestRock、「Smurfit KappaとWestRockが取引を発表」、westrock.com

戦略的買収は継続しています:International PaperによるDS Smithへの72億米ドルの買収提案は、耐油性ポートフォリオを欧州に拡大し、ブランドオーナーの仕様ハブへのアクセスを強化しています。プライベートエクイティ支援の参入者は、職人ベーカリーのカスタムグラフィックスニーズに応えるために、より短いジョブ長を実行できるニッチなバイオコーティング工場に投資しています。資本集約度は依然として高く、エンドユーザーが複数年のグリーナーケミストリーコミットメントを課すにつれて参入障壁は上昇しています。

イノベーションパイプラインは化学サプライヤーとの集中的な協力を示しています。コンバーターは小売業者と共同監査を実施して使用済み回収を認証し、顧客のバリューチェーンにより深く組み込まれています。価格設定は長期契約サイクルにより合理的に維持されていますが、パルプ変動が急増するとスポット市場が変動する可能性があります。全体として、耐油性ベーカリー板紙市場はコモディティ価格競争よりも技術主導の差別化に向かっています。

耐油性ベーカリー板紙業界のリーダー企業

Smurfit WestRock PLC

International Paper Company

Stora Enso Oyj

Mondi PLC

Graphic Packaging Holding Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ノースウェスタン大学とGO-Ecoが、耐油性を30〜50%向上させる酸化グラフェン板紙コーティングを発表しました。

- 2025年4月:Stora Enoが2025年第1四半期の収益EUR 23億6,200万を報告し、EUR 10億のオウルバリアボードラインの立ち上げを確認しました。

- 2025年1月:FDAが35件のPFAS食品接触通知を無効と裁定し、2025年6月30日までに米国食品包装におけるPFASの段階的廃止を最終決定しました。

- 2025年1月:欧州理事会が規則2025/40を採択し、個別PFASに25ppb、合計に250ppbのPFAS制限を設定し、2026年8月に発効します。

世界の耐油性ベーカリー板紙市場レポートの調査範囲

| 漂白 |

| 未漂白 |

| PFASフッ素化学品 |

| PFASフリー合成品(PVOH・アクリル・シリコーン) |

| バイオベース・ワックス |

| ハイブリッド多層 |

| ボックスおよびコンテナ |

| ラップおよびライナー |

| バッグおよびポーチ |

| パンおよびロール |

| ケーキおよびペストリー |

| クッキーおよびビスケット |

| その他のベーカリー製品 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 製品タイプ別 | 漂白 | ||

| 未漂白 | |||

| コーティングタイプ別 | PFASフッ素化学品 | ||

| PFASフリー合成品(PVOH・アクリル・シリコーン) | |||

| バイオベース・ワックス | |||

| ハイブリッド多層 | |||

| 包装タイプ別 | ボックスおよびコンテナ | ||

| ラップおよびライナー | |||

| バッグおよびポーチ | |||

| 用途別 | パンおよびロール | ||

| ケーキおよびペストリー | |||

| クッキーおよびビスケット | |||

| その他のベーカリー製品 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年の耐油性ベーカリー板紙市場の規模はどのくらいですか?

6億2,310万米ドルに達しており、CAGR 5.47%で2030年までに8億1,340万米ドルに達すると予測されています。

製品タイプでリードしているセグメントはどれですか?

漂白ボードが63.23%のシェアを維持していますが、未漂白品はCAGR 6.84%でより速く拡大しています。

最も速く成長しているコーティング技術はどれですか?

バイオベースまたはワックスコーティングは、ブランドがPFASを段階的に廃止するにつれてCAGR 7.13%で成長する見込みです。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、中国とインドでのベーカリー消費の増加に牽引されてCAGR 7.51%が予測されています。

サプライヤーはPFAS禁止にどのように対応していますか?

大手工場はPFASフリー合成品とバイオベースバリアへの投資、カレンダリングのアップグレード、および化学企業との共同研究開発を進めています。

eコマースベーカリー包装の市場展望はどうですか?

小包規格に適合したボックスおよびコンテナは、軽量ボードと堅牢な耐油バリアを活用してCAGR 6.41%で成長すると予測されています。

最終更新日: