ナノ放射線センサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

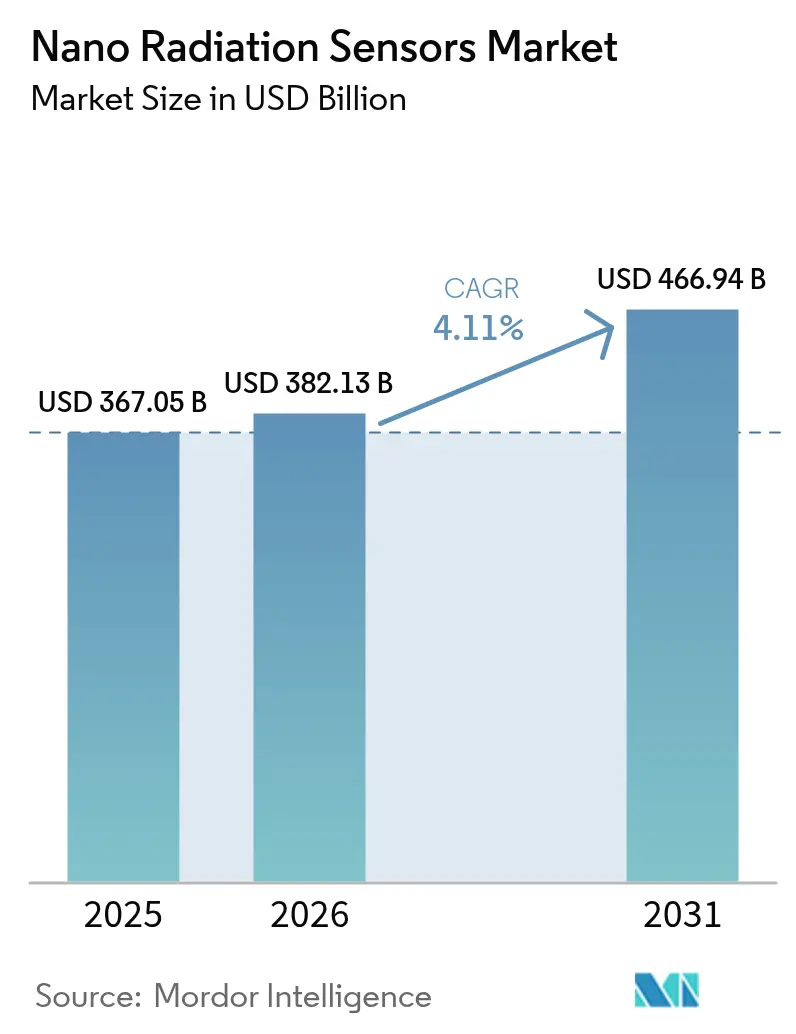

| 市場規模 (2026) | 382.13 十億米ドル |

| 市場規模 (2031) | 466.94 十億米ドル |

| 成長率 (2026 - 2031) | 4.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノ放射線センサー市場分析

ナノ放射線センサー市場規模は、2025年の3,670億5,000万米ドルから2026年には3,821億3,000万米ドルへと成長し、2026年~2031年のCAGR 4.11%で2031年までに4,669億4,000万米ドルに達すると予測されています。この成長は、民生用電子機器、航空宇宙、自動車システム全体にわたる一貫した小型化の進展と、原子力廃炉および宇宙探査における厳格な安全規制の組み合わせを反映しています。ペロブスカイト半導体材料における最近のブレークスルーにより、スマートフォンへの統合やウェアラブルパッチに対応できるほど小型の検出器フットプリントが実現し、長年にわたるサイズおよび電力の障壁が取り除かれました。英国原子力廃炉機構(NDA)による3,000万ポンドのパッケージからAnalog Devicesへの1億500万米ドルのCHIPS法助成金に至るまでの政府支援策が、商業化サイクルを短縮し、供給拡大を加速させています。特に大学やスタートアップのミッションにおけるキューブサットの普及が、超軽量センサーの対応可能な需要量を増大させる一方、医療線量測定および自動車安全サブシステムからの並行需要も生じています。製造の複雑さと歩留まり損失が最も重大な制約として残っていますが、コスト管理を維持しながら材料安定性の問題を解決した企業は即座に競争優位を獲得します。 [1]英国政府、「NDAが廃炉イノベーションに3,000万ポンドを投資」、gov.uk

主要レポートのポイント

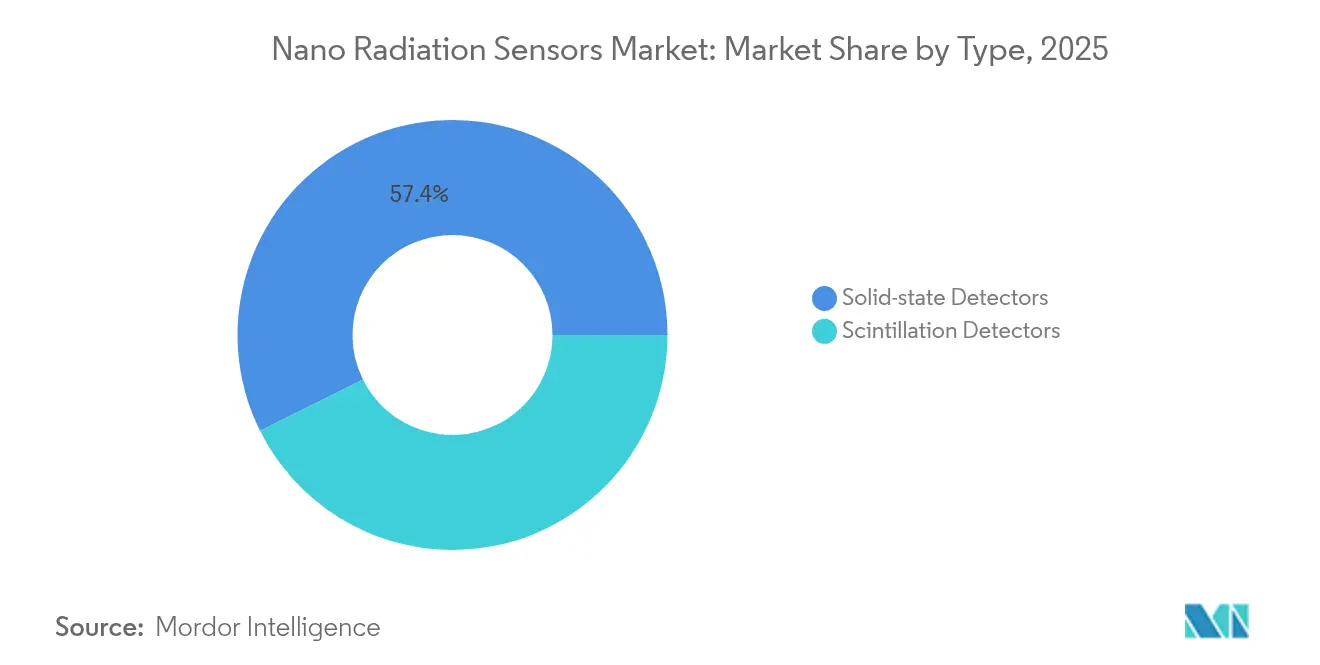

- タイプ別では、固体検出器が2025年のナノ放射線センサー市場シェアの57.35%をリードし、シンチレーション検出器は2031年にかけてCAGR 6.32%で拡大すると予測されています。

- 材料別では、シリコン系デバイスが2025年のナノ放射線センサー市場規模の45.20%のシェアを占め、ペロブスカイトデバイスは2031年にかけてCAGR 8.05%で成長する見込みです。

- 用途別では、医療が2025年に29.12%の収益シェアを保持し、自動車は2031年にかけてCAGR 6.74%で成長すると予測されています。

- 技術別では、直接変換光子計数システムが2025年のナノ放射線センサー市場規模の41.35%のシェアを獲得し、フレキシブルペロブスカイトシンチレーターはCAGR 8.18%の見通しを示しています。

- 検出放射線タイプ別では、ガンマ線・X線センサーが2025年のナノ放射線センサー市場シェアの50.25%を占め、2031年にかけてCAGR 6.95%で成長すると予測されています。

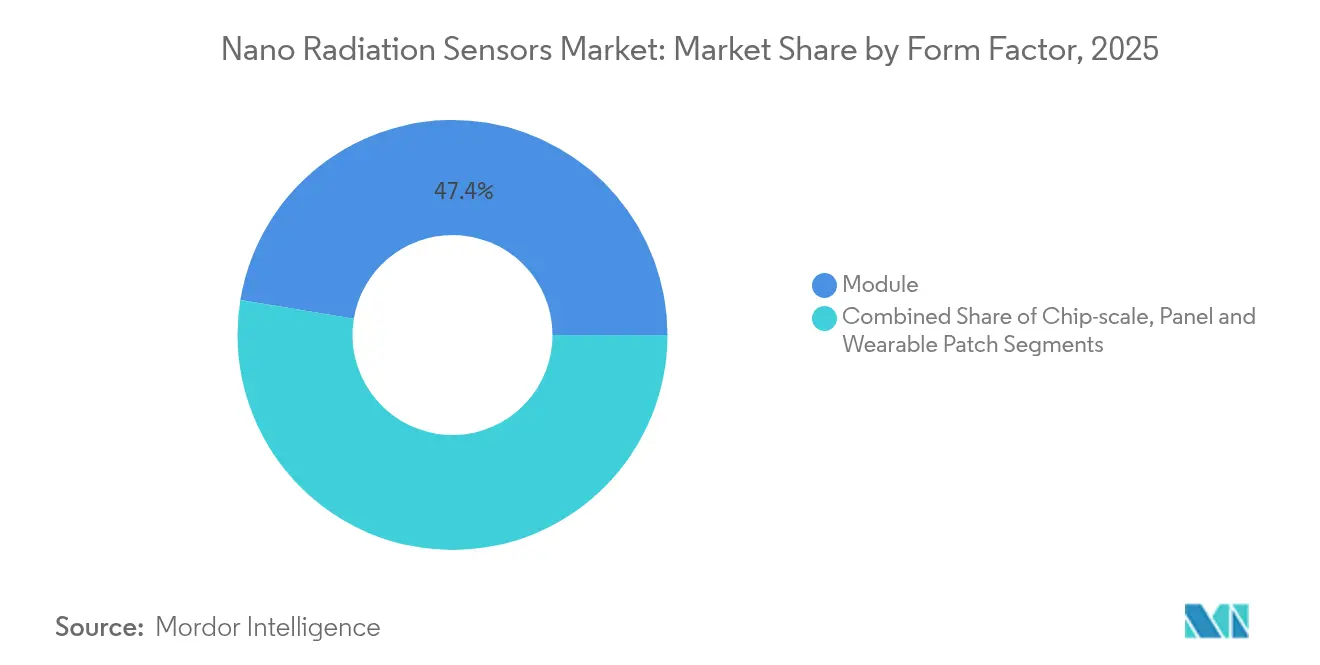

- フォームファクター別では、モジュールユニットが2025年に47.40%の貢献度でトップを占め、ウェアラブルパッチが2031年にかけて最高のCAGR 8.72%を記録しています。

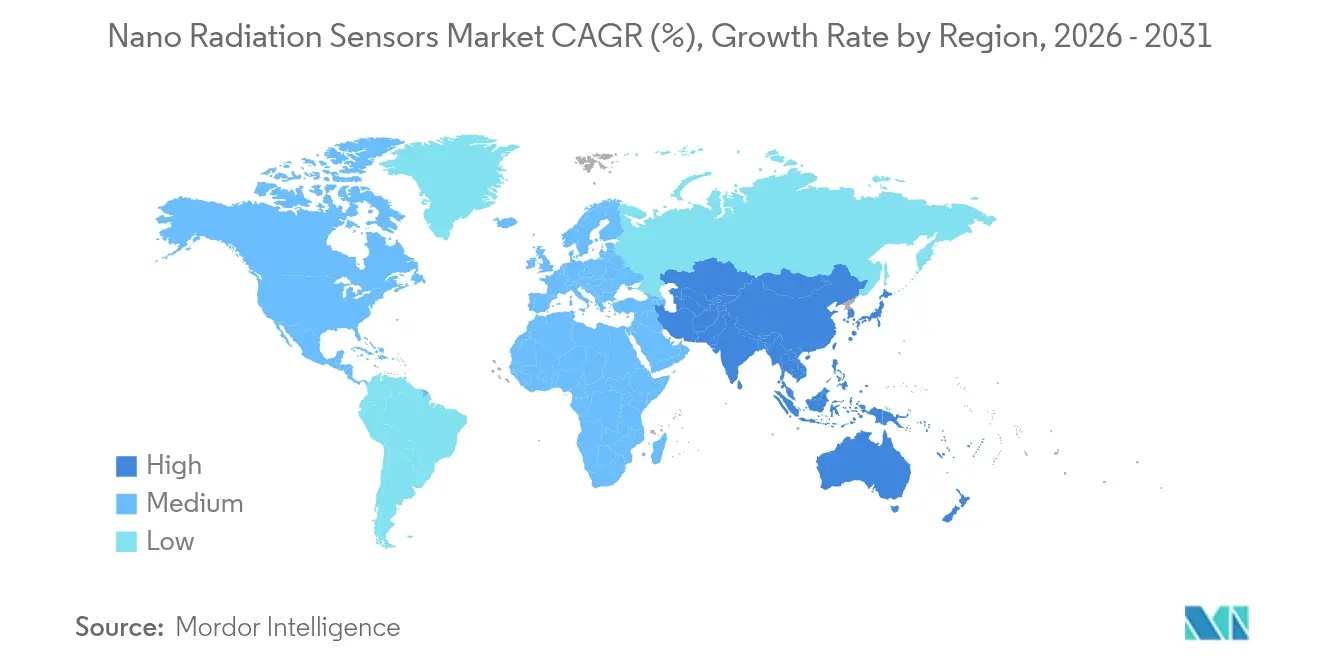

- 地域別では、北米が2025年のナノ放射線センサー市場で34.65%のシェアを維持し、アジア太平洋地域が2031年にかけてCAGR 5.73%で最も速く成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ナノ放射線センサー市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業全体にわたる小型化トレンド | 1.20% | アジア太平洋地域の民生用電子機器ハブに集中したグローバル | 中期(2~4年) |

| 政府のナノテク資金援助と標準化 | 0.80% | 北米および欧州連合(EU)、同盟国へのスピルオーバーあり | 長期(4年以上) |

| 高精度医療線量測定への需要増大 | 0.70% | グローバル、先進医療システムでの早期採用 | 中期(2~4年) |

| 原子力廃炉と安全規制 | 0.50% | 北米および欧州連合(EU)、老朽化原子炉市場への拡大あり | 長期(4年以上) |

| ナノセンサーのキューブサットおよび小型衛星への採用 | 0.40% | グローバル宇宙市場、米国・欧州連合(EU)・中国に集中 | 短期(2年以内) |

| フレキシブルペロブスカイトシンチレーターによるウェアラブル線量測定の実現 | 0.60% | アジア太平洋地域の製造センター、グローバル展開 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

産業全体にわたる小型化トレンド

民生用電子機器および自動車プラットフォームにおける絶え間ない小型化が、放射線センサーモジュールをウェーハレベル統合へと推し進めています。シャープは25×20×2.5 mmのモジュールを発表し、消費電力はわずか7.5 mWで、スマートフォンベースの放射線追跡を実用的なものにしました。5 nmおよび3 nmプロセスノードの並行した進歩により、ロジックと検出回路が共通ダイを共有できるようになり、相手先ブランド製造業者(OEM)の部品表コストが低下しています。自動車においては、コンパクトなセンサーが既存の電子制御ユニット内に収まるようになり、キャビン設計を変更することなく先進運転支援システム(ADAS)をサポートしています。IoTアーキテクチャが普及するにつれ、分散型ナノ放射線センサーを工場や病院にノードレベルのコストで展開できるようになりましたが、これは5年前には実現不可能なコストでした。 [2]米国商務省、「Analog Devicesとの予備的条件覚書」、commerce.gov

政府のナノテク資金援助と標準化

的を絞った公的プログラムが長期的な需要を保証するとともに、認証を調和させています。米国商務省はAnalog Devicesに対し、国内3か所のファブの近代化のために1億500万米ドルを拠出し、商業および防衛用放射線検出を優先アウトプットとして明示しました。英国原子力廃炉機構(NDA)は老朽化原子炉の安全な解体を支援するためにセンサー研究開発に3,000万ポンドを投入しました。並行して、欧州委員会のホライズン・ヨーロッパ・プラットフォームが持続可能な放射線防護技術に向けてリソースを振り向けています。ISOおよびIEEEのワーキンググループは現在、統一されたナノセンサー試験プロトコルを策定中であり、コンプライアンスサイクルを短縮し、国境を越えた調達を可能にします。

高精度医療線量測定への需要増大

現代の陽子線治療センターおよびインターベンショナル放射線科では、周辺組織への被曝を最小化するために0.1 mm以下の線量マッピングが必要です。ペロブスカイト検出器を採用した実験室プロトタイプは、15,891 µC Gy_air⁻¹ cm⁻²の感度と260 nGyまでの検出限界を達成しており、これは従来の固体線量計と比較して桁違いの向上です。ウェアラブルスタッフモニターの普及により、累積線量をリアルタイムで記録することで職業上の安全性が向上しています。センサーストリームと機械学習ソフトウェアを組み合わせることで、線量予測と自動ビーム調整が可能となり、手動再校正サイクルを削減しながら臨床精度を強化します。

原子力廃炉と安全規制

米国、欧州、およびアジアの一部で原子炉が廃炉時期を迎えるにつれ、プラント運営者は継続的な放射線監視に関する厳格な義務に直面しています。移動ロボットに組み込まれたナノ放射線センサーにより、ホットスポットのリモートマッピングが可能となり、人体被曝を削減し、クリーンアップスケジュールを加速させます。窒化ガリウム系デバイスは強烈な放射線下での動作寿命を延長し、高フラックスゾーンでの交換頻度を低減します。米国原子力規制委員会(NRC)などの規制機関は現在、解体フェーズ中にネットワーク化されたセンサーアレイを規定しており、分散型ナノプラットフォームを投機的なアップグレードではなく調達要件としています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製造の複雑さと歩留まり損失 | -0.90% | グローバル半導体製造センター | 短期(2年以内) |

| ナノ加工ラインの高い資本コスト | -0.60% | 先進製造経済圏 | 長期(4年以上) |

| OEM間の統合標準の欠如 | -0.40% | グローバル、新興市場での断片化あり | 中期(2~4年) |

| ペロブスカイト・有機材料の安定性問題 | -0.70% | グローバルの研究集約型市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

製造の複雑さと歩留まり損失

最新の検出器アーキテクチャに必要な10 nm以下のフィーチャーは、主流のロジックチップよりも高い欠陥率を示し、複数のファウンドリで初回歩留まりを60%以下に抑えています。フォトリソグラフィーマスクブランクに高純度シリカを供給するスプルース・パインの石英鉱山の一時閉鎖などのサプライチェーンショックが、重要材料を制約することでコスト圧力を増幅させています。ファブ運営者は微粒子管理の強化と高度な計測を採用する必要があり、短期的にはウェーハあたりの運営費用が増加します。

ペロブスカイト・有機材料の安定性問題

イオン移動、水分感受性、および熱サイクルがペロブスカイト検出器を劣化させ、重要安全用途から除外されるドリフトを引き起こします。封止技術と粒界パッシベーションにより安定性は向上していますが、大規模な信頼性データは依然として乏しく、長期検証を強いられ、製品発売のタイムラインを遅らせています。フレキシブルなフォームファクターと長期的な校正整合性のトレードオフは、このセグメントに参入するスタートアップにとって中核的なエンジニアリングジレンマであり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:固体検出器の優位性が統合を推進

固体検出器は、ナノ放射線センサー市場において2025年収益の57.35%を獲得し、CMOS互換性を活用して検出素子を混合信号チップに直接組み込んでいます。このアーキテクチャは電力予算を削減し、基板レイアウトを簡素化するという特性を持ち、医療用画像診断コンソールや衛星ペイロードで高く評価されています。シンチレーションユニットはシェアが小さいものの、100,000フォトン MeV⁻¹を超える光収率をもたらすペロブスカイトナノ結晶のブレークスルーに結びついたCAGR 6.32%の見通しから恩恵を受けています。ハイブリッド設計は現在、固体読み出しとナノ結晶シンチレーターを融合させ、ウェーハレベル処理の経済性を維持しながら400 ps以下の応答を実現しています。第2世代の固体プラットフォームは、フットプリントを拡大することなく光子収集効率を3倍にするナノプラズモニック強化層を採用しています。ペロブスカイトコーティングが成熟するにつれ、メーカーはシリコンフォトダイオード上への高Z値シンチレーターのモノリシック統合を試み、内視鏡手術用の単一チップガンマカメラに向けた方向性を示しています。この進化は、固体とシンチレーションアプローチの間のカテゴリー的境界が曖昧になり、ナノ放射線センサー産業全体で新たな収益プールが生まれることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:シリコン基盤がペロブスカイトイノベーションを可能にする

シリコンは2025年収益の45.20%の貢献を維持し、主流用途における現在のナノ放射線センサー市場規模を支える信頼性の高い供給と広範なファウンドリサポートを提供しています。生産学習曲線により平均販売価格が予測可能に保たれており、これは10年単位の製品サイクルにコミットする自動車ティア1サプライヤーにとって不可欠な特性です。ペロブスカイト検出器はCAGR 8.05%で、フレキシブル基板のロールツーロールコーティングを可能にするソリューション処理から恩恵を受け、ウェアラブル健康モニターやドローンプラットフォームにおける対応可能な機会を広げています。シリコンASICと薄いペロブスカイト吸収層を組み合わせた複合スタックにより、単一エンベロープ内でのソフトX線および低エネルギーガンマ光子の検出が可能となり、非破壊検査のためのマルチスペクトルイメージングが向上しています。マンガン錯体を含む無鉛組成は、検出効率を犠牲にすることなく環境面でのアップグレードを提供し、フォトルミネッセンス量子収率80%以上を達成しています。これらのハイブリッドスタックは、材料選択の決定がサプライチェーンの制約ではなく用途固有のものとなる変曲点を示しています。

用途別:医療精度が自動車安全を加速

医療は2025年収益の29.12%を生み出し、腫瘍センターがナノレベルの線量プロファイリングツールをますます指定するようになっています。AI分析の統合により、リアルタイムカウントが適応ビーム変調に変換され、健康組織への照射が低減されます。自動車安全はADASプラットフォーム内のセンサーフュージョンにより最高のCAGR 6.74%を記録しており、放射線センサーが高高度走行時の宇宙線被曝下でのLIDARおよびカメラ機能を検証します。民生用電子機器の採用は、環境放射線をユーザーに警告するスマートフォンアドオンを通じて増加しており、このトレンドは中国核工業集団公司(CNNC)がリリースした大量生産の15 mm×15 mm×3 mmチップによって後押しされています。産業プラントは、日常的な人手による検査なしに密封線源ゲージを監視するためにネットワーク化されたナノ検出器を採用しています。石油・ガス大手は坑内検層用に堅牢な中性子センサーを展開し、原子力発電所運営者は継続的なフラックスマッピングのために原子炉炉心近くに直接変換アレイを組み込んでおり、幅広い産業横断的な需要を示しています。

技術別:直接変換がフレキシブルイノベーションをリード

直接変換光子計数は2025年のナノ放射線センサー市場規模の41.35%のシェアを保持し、電子ノイズ抑制が必須の低線量イメージングで好まれています。例えば、エネルギー分散型医療CTスキャナーは、患者被曝を低減しながらコントラストを向上させるためにテルル化カドミウムまたはシリコンドリフトピクセルに依存しています。CAGR 8.18%で成長するフレキシブルペロブスカイトシンチレーターパネルは、核医学スタッフ向けの衣服統合型線量測定を約束しています。間接シンチレーション-CMOSカメラが手荷物検査ラインを支配し、放射線硬化型SoCモジュールが高軌道線量に耐えるキューブサット航空電子機器に使用されています。研究グループは、1,000回の伸縮サイクルに耐えながら校正を維持するDNA着想型ファイバー検出器を試作しており、消防士の防護服に理想的です。フレキシブル基板と超低電力Bluetoothリンクの融合が、産業サイト全体での自己組織化センサースウォームをサポートしています。

検出放射線タイプ別:ガンマ線の優位性がアルファ線イノベーションを可能にする

ガンマ線・X線デバイスは2025年の総収益の50.25%をもたらし、医療診断、貨物検査、および核セーフガードにおける広範な使用を反映してCAGR 6.95%という優れた成長率を示しています。2 µmの空間精度を達成する新興の超高分解能アルファ線イメージャーが、半導体クリーンルームの汚染検査や使用済み燃料のマイクロ分析において市場空間を開拓しています。ベータ線検出器は核医学における放射性医薬品の線量測定に対応し、フッ化リチウムコンバーターを採用した中性子カウンターは原子炉炉心監視および港湾セキュリティポータルに不可欠であり続けています。センサープロバイダーは、ガンマ線と中性子の同時計数が可能な積層ペロブスカイト-シリコン検出器などのマルチモーダルスタックをますます統合しており、質量予算が厳しい月面探査機のペイロード設計を簡素化しています。

フォームファクター別:モジュールの柔軟性がウェアラブルイノベーションを推進

モジュールは2025年出荷量の47.40%を占め、インテグレーターにとってのパフォーマンスとドロップイン設計の簡便性のバランスを実現しています。標準化されたピン配置により、OEMはシステム基板を再設計することなく検出機能を更新できます。ウェアラブルパッチはCAGR 8.72%で拡大しており、核医学病棟でのスタッフの継続的モニタリングに関する規制上の推進力に乗っています。テキスタイルベースの線量計は、ナノ表面機能化を使用してコットン糸をアクティブ検出ファイバーに変換し、日常着と同等の快適性を提供します。3 mm未満のチップスケールパッケージは、群れをなすドローンなど基板面積が制約された用途をサポートします。広域パネルは、小型化よりもカバレッジが優先される空港チェックポイントや廃金属ヤードを保護します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米のリーダーシップは2025年シェア34.65%を持ち、継続的な防衛調達と93基の稼働中原子炉全体での数十億ドル規模の近代化によって支えられています。Analog Devicesは、軍用グレード検出器の長期的な供給を確保するため、CHIPS法の下でマサチューセッツ州とオレゴン州のウェーハ生産を3倍に増やしています。Thermo Fisherの米国内64か所の製造拠点からなる拡大されたネットワークが、医療、産業非破壊検査(NDT)、および国土安全保障プログラムへの国内供給を強化し、2か所の米国加圧水型原子炉でのAI強化モニタリングが予測分析によって計画外停止時間を削減しています。アジア太平洋地域はCAGR 5.73%という最速の予測成長率を示しており、スマートフォン対応放射線チップの中国による成功したスケーリングが公共安全への採用を広げていることが背景にあります。日本は、シャープの超薄型センサーモジュールと沸騰水型原子炉改修向けに認定された日本原子力研究開発機構(JAEA)のシリコンガンマ線検出器を通じてドメイン専門知識を維持しています。韓国のNEXTSat-2搭載LEO-DOSペイロードは、低地球軌道線量測定向けの国産放射線硬化設計を実証し、東南アジアの新興宇宙経済向けの輸出対応能力を示しています。欧州は2050年以前に段階的廃止が予定されている171 GWの原子力容量の安全な解体を優先しており、分散型センサーアレイへの短期的な需要ピークを生み出しています。英国の3,000万ポンドの研究助成金が、自律型ロボットモニターの試作に向けた産学コンソーシアムを育成しています。ドイツの自動車ティア1サプライヤーは、高高度走行時のシングルイベントアップセットに対して電子機器を認証するためにADAS制御ユニットへの放射線センシングの統合を検討しており、フランスのEDFは原子炉炉心フラックスマッピングをナノセンサーでアップグレードして60年超のプラントライセンスを延長しています。フィンランドのユヴァスキュラ大学は、中性子、ガンマ線、ベータ線チャンネルを統合したハンドヘルド多目的検出器を製作し、大陸全体の初動対応者ツールキットをサポートしています。

競合環境

市場は中程度の断片化を特徴としています。Mirion Technologies、Thermo Fisher Scientific、Analog Devicesは結晶成長から校正ラボに至る垂直統合を活用し、広範な特許ポートフォリオでシェアを守っています。Analog Devicesは混合信号処理における優位性を確立し、軍用航空電子機器向けに放射線硬化フロントエンドと独自の誤り訂正IPをバンドルしています。Thermo Fisherは分析計測器全体でのスコープの経済性を活用して可変需要ショックを吸収しています。

新興の挑戦者はペロブスカイトの安定性とフレキシブル基板に注力しています。中国のいくつかのファブライトスタートアップが江蘇省の契約製造業者に生産をライセンス供与し、民生用モジュールの市場投入時間を短縮しています。BoschのElement Sixとの量子センシング合弁事業は、合成ダイヤモンドの欠陥中心特性を活用することで、自動車ポートフォリオを超精密磁気・放射線検出に拡張しています。統合は続いており、Curtiss-Wrightによる2億米ドルのUltra Energy買収とTeledyneによる7億1,000万米ドルのExcelitasカーブアウトが、より広範な航空宇宙製品への中性子・ガンマ線監視ポートフォリオを追加しています。

ホワイトスペースの機会は、体温で10年間の寿命にわたって確実に機能する検出器が必要な埋め込み型医療機器と、消費電力を10 µW以下に抑えるバッテリー駆動IoTノードにあります。これらの動作条件でペロブスカイト封止を解決した企業は、10年末までに既存のシリコンを置き換え、ナノ放射線センサー産業を再形成する可能性があります。 [4]Curtiss-Wright Corporation、「Ultra Energyの買収」、curtisswright.com

ナノ放射線センサー産業リーダー

Analog Devices Inc.

Thermo Fisher Scientific Inc.

Hamamatsu Photonics KK

Robert Bosch GmbH

Mirion Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Thermo Fisher Scientificが64か所の施設にわたる20億米ドルの米国製造・研究開発計画を発表。

- 2025年4月:BoschがElement Sixとダイヤモンドベースセンサーの商業化に向けてBosch Quantum Sensingを設立。

- 2025年1月:米国商務省がAnalog DevicesにCHIPS法資金として最大1億500万米ドルを予備的に授与。

- 2025年1月:Curtiss-WrightがUltra Nuclear LimitedおよびWeed Instrument Co.の2億米ドルの買収を完了。

ナノ放射線センサー市場のグローバルレポートスコープ

カーボンナノチューブベースのセンサーは、化学および放射線検出に特に適しており有望です。この技術は、極めて低い電力要件を持ち、汎用性が高く超小型サイズのガスまたは液体化学センサーの製造に使用でき、コスト面でのメリットも加わっています。

| シンチレーション検出器 |

| 固体検出器 |

| シリコン系半導体 |

| 無機結晶(GAGG、LSO、CsI) |

| ペロブスカイト半導体(鉛系および無鉛系) |

| 有機・ポリマーシンチレーター |

| 自動車 |

| 民生用電子機器 |

| 医療 |

| 産業 |

| 石油・ガス |

| 発電 |

| その他の用途 |

| 直接変換(光子計数) |

| 間接シンチレーション-CMOS |

| フレキシブル・ウェアラブルパネル |

| 放射線硬化型SoCおよびSiPM |

| アルファ線 |

| ベータ線 |

| ガンマ線・X線 |

| 中性子 |

| チップスケール |

| モジュール |

| パネル |

| ウェアラブルパッチ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| タイプ別 | シンチレーション検出器 | ||

| 固体検出器 | |||

| 材料別 | シリコン系半導体 | ||

| 無機結晶(GAGG、LSO、CsI) | |||

| ペロブスカイト半導体(鉛系および無鉛系) | |||

| 有機・ポリマーシンチレーター | |||

| 用途別 | 自動車 | ||

| 民生用電子機器 | |||

| 医療 | |||

| 産業 | |||

| 石油・ガス | |||

| 発電 | |||

| その他の用途 | |||

| 技術別 | 直接変換(光子計数) | ||

| 間接シンチレーション-CMOS | |||

| フレキシブル・ウェアラブルパネル | |||

| 放射線硬化型SoCおよびSiPM | |||

| 検出放射線タイプ別 | アルファ線 | ||

| ベータ線 | |||

| ガンマ線・X線 | |||

| 中性子 | |||

| フォームファクター別 | チップスケール | ||

| モジュール | |||

| パネル | |||

| ウェアラブルパッチ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ナノ放射線センサー市場の現在の規模はどのくらいですか?

ナノ放射線センサー市場は2026年に3,821億3,000万米ドルと評価されました。

ナノ放射線センサー市場はどのくらいの速さで成長すると予測されていますか?

CAGR 4.11%で拡大し、2031年までに4,669億4,000万米ドルに達すると予測されています。

ナノ放射線センサーの採用において最も速く成長している地域はどこですか?

アジア太平洋地域が民生用電子機器への統合と新規原子力建設に牽引されてCAGR 5.73%でリードしています。

現在最大の収益シェアを占める用途はどれですか?

医療が腫瘍学における精密線量要件により最大の29.12%のシェアを保持しています。

最も支配的な技術セグメントはどれですか?

直接変換光子計数検出器が優れたエネルギー分解能により2025年収益の41.35%を占めています。

市場拡大を妨げる主な制約は何ですか?

ナノ加工における歩留まり損失とペロブスカイト材料の長期安定性問題が、近期のスケーラビリティに影響を与える主要な制約です。

最終更新日: