ナノバイオセンサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

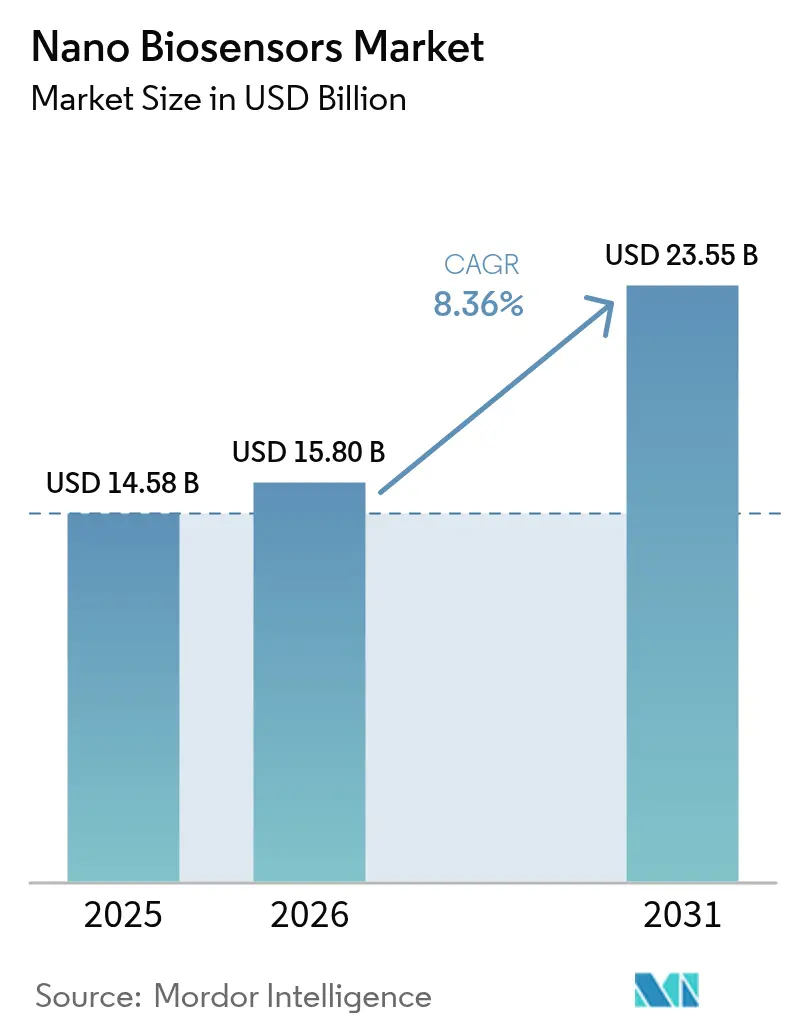

| 市場規模 (2026) | 15.8 十億米ドル |

| 市場規模 (2031) | 23.55 十億米ドル |

| 成長率 (2026 - 2031) | 8.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノバイオセンサー市場分析

ナノバイオセンサー市場規模は、2025年の145億8,000万米ドルから2026年には158億米ドルに成長し、2026年〜2031年にかけて年平均成長率(CAGR)8.36%で2031年までに235億5,000万米ドルに達すると予測されています。この拡大は、ナノ材料技術の継続的なブレークスルー、ポイント・オブ・ケア検査義務の普及、バッチ式ラボワークフローよりも患者近傍での分析を優先する分散型ケアへの世界的な移行によって支えられています。需要は、迅速な病原体スクリーニングを奨励する公衆衛生プログラム、バイオマーカーの継続的なデータストリームを提供するクラウド統合型ウェアブルデバイス、臨床および食品供給の両分野における抗菌薬スチュワードシップを目指した政策動向によっても後押しされています。センサーメーカーとクラウドプラットフォームプロバイダーとの戦略的パートナーシップは、HIPAAおよびGDPRフレームワークへの準拠を確保しながらレイテンシーを低減しようとするプロバイダーの取り組みにより、急増しています。一方、酸化グラフェンおよびレアアース添加量子ドットのサプライチェーンの脆弱性が原材料リスクプロファイルを高め、リードタイムの長期化を招いており、多国籍の既存大手による垂直統合が促進されています。

主要レポートのポイント

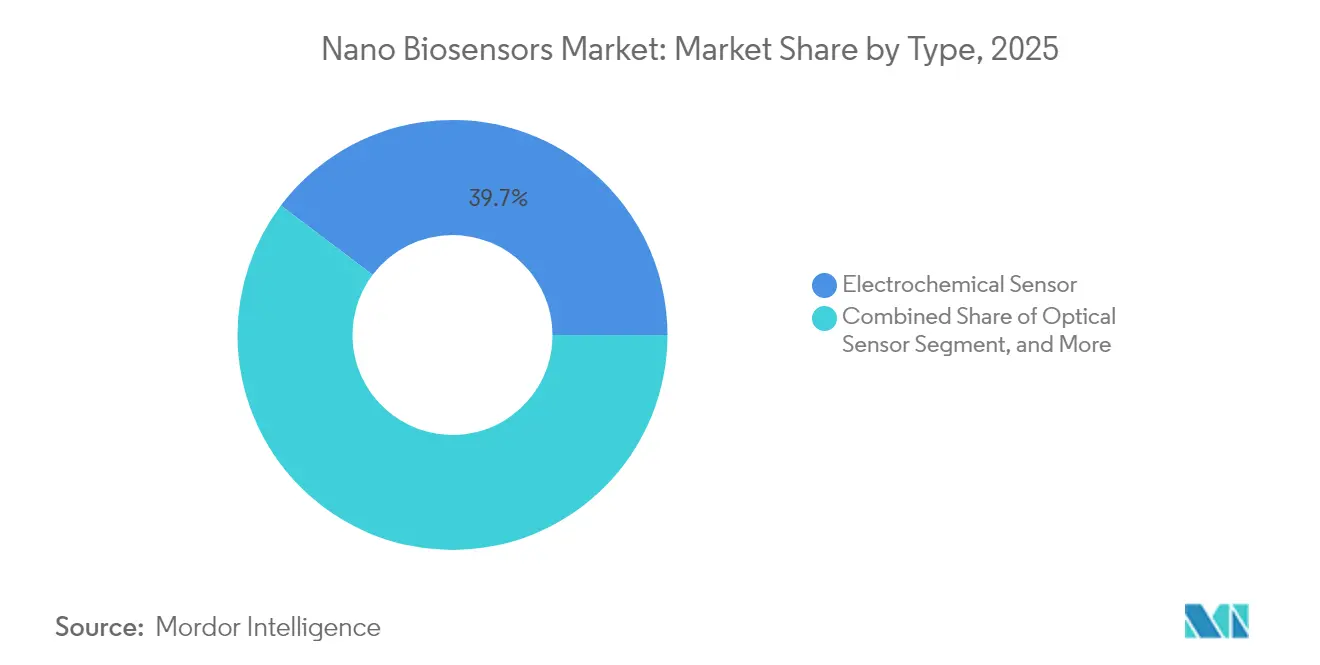

- タイプ別では、電気化学センサーが2025年のナノバイオセンサー市場シェアで39.72%を占めてトップとなっており、光学プラットフォームは2031年にかけて年平均成長率(CAGR)9.48%で拡大すると予測されています。

- エンドユーザー別では、ヘルスケアが2025年のナノバイオセンサー市場収益の35.12%を占め、環境モニタリングが2031年に向けて最速の年平均成長率(CAGR)8.82%を記録する見込みです。

- アプリケーション別では、医療診断が2025年収益の45.78%を占め、食品安全検査は2031年にかけて年平均成長率(CAGR)9.22%で加速すると予測されています。

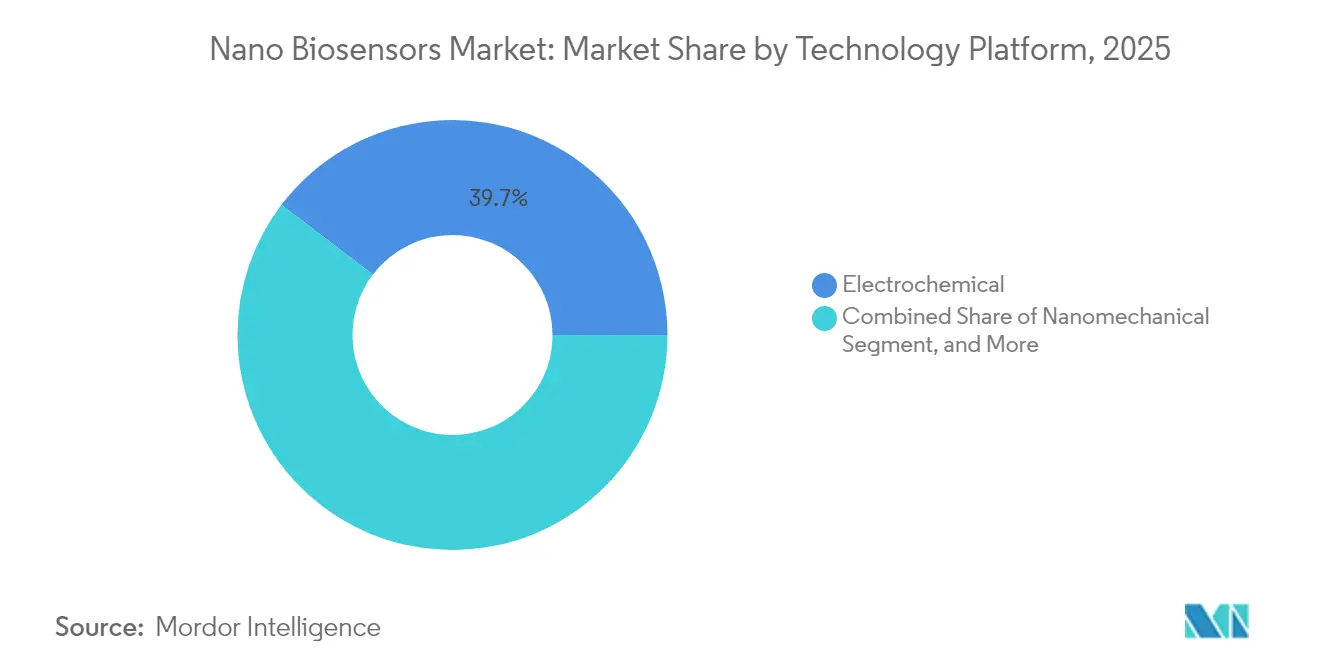

- テクノロジープラットフォーム別では、電気化学アーキテクチャが2025年の売上の39.65%を占めましたが、ナノメカニカルシステムが2031年に向けて年平均成長率(CAGR)9.68%で前進しています。

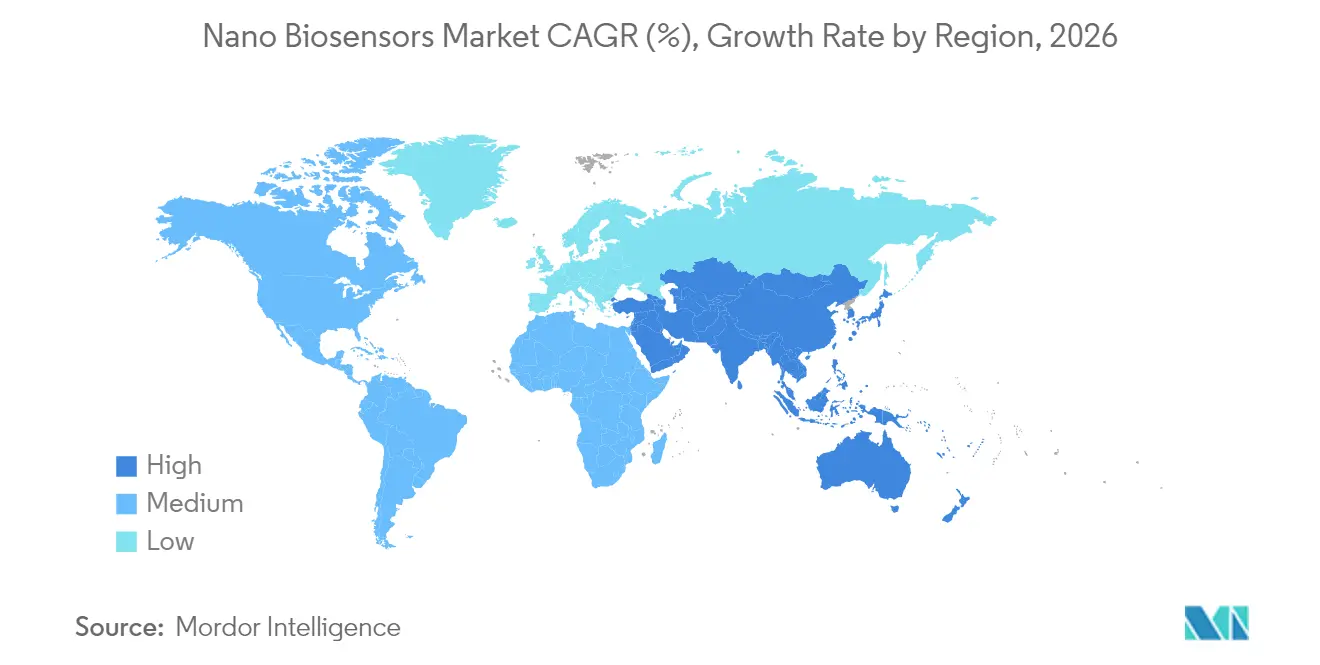

- 地域別では、北米が2025年収益の34.55%を生み出しましたが、アジア太平洋地域が予測期間において年平均成長率(CAGR)9.86%で成長する勢いを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルナノバイオセンサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への(〜)%インパクト | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ポイント・オブ・ケア医療診断における採用拡大 | +1.8% | グローバル、北米・欧州に集中 | 中期(2〜4年) |

| ナノ材料製造技術の進歩 | +1.5% | グローバル、アジア太平洋の製造ハブが牽引 | 長期(4年以上) |

| 持続血糖モニタリングデバイスへの需要増大 | +1.4% | 北米・欧州、アジア太平洋への展開拡大中 | 短期(2年以内) |

| バイオセンサーとIoTプラットフォームの統合 | +1.2% | グローバル、北米・EUでの早期採用 | 中期(2〜4年) |

| 抗菌薬スチュワードシップに向けた規制推進 | +0.9% | グローバル、WHOおよびCDCのリーダーシップのもと | 中期(2〜4年) |

| 食品安全向けの印刷可能フレキシブル基板 | +0.8% | アジア太平洋がコア、北米へのスピルオーバー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポイント・オブ・ケア医療診断における採用拡大

ポイント・オブ・ケアツールは、ターンアラウンドタイムが臨床アウトカムに直接影響するため、救急外来、農村部クリニック、在宅ケア設定において集中型ラボ検査に取って代わりつつあります。2024年、米国食品医薬品局(FDA)は、50マイクロリットル未満の指先採血量で15分以内に多パラメータの結果を提供するナノ対応診断プラットフォームを23件承認しました。メディケアの病院再入院削減プログラムなどの診療報酬モデルは、迅速なトリアージデータを持って患者を退院させる病院に報酬を与えており、ナノスケールトランスデューサーは従来の免疫測定法よりも早期に敗血症バイオマーカーを検出できるフェムトモルレベルの検出限界を提供しています。その結果、分散型検査は、低・中所得国においても、手頃な価格とユーザーフレンドリーさを重視する世界保健機関(WHO)のASSURED基準のもとで普及しています。この普及により、ナノバイオセンサー市場においてコンパクトなハンドヘルドリーダーの出荷台数が一貫して二桁成長を続けています。

ナノ材料製造技術の進歩

グラフェン、カーボンナノチューブ、量子ドットの連続ロール・ツー・ロール合成により、ナノ材料の単位コストが2024年以降10分の1に削減されました。インクジェット印刷グラフェン電極は、10 m/分以上の堆積速度で50 Ω/sq未満のシート抵抗を達成しており、低コストの使い捨てテストストリップの実現を可能にしています。カドミウムフリーのインジウムリン量子ドットはRoHS規制に準拠しつつ、60%以上の量子収率を維持しており、これは時間的に重要な食品安全アッセイに使用される光学バイオセンサーの前提条件となっています。これらの進歩により、使い捨てセンサーの経済性が変革され、検査価格が0.50米ドル未満となり、サンプル・ツー・アンサーの時間が30分以内に短縮されました。2024年に発行されたISO/TS 80004-2は、ナノ材料の用語を体系化し、規制上の曖昧さを軽減して製品登録サイクルを短縮しています。

持続血糖モニタリングデバイスへの需要増大

持続血糖モニタリング(CGM)は、ニッチな糖尿病治療から主流のウェルネスツールへと進化しました。AbottのFreeStyle Libreは、インスリン非使用の糖尿病患者がリアルタイムデータを求めたことで、2024年の売上高が53億米ドルを超えました。[1]Abbott Laboratories、「2024年年次報告書」、abbott.comメディケア・メディケイドサービスセンターはこのコホートへの適用範囲を拡大し、米国の受給資格者を320万人追加しました。ナノワイヤおよびナノ粒子電極により、センサー寿命が14日間に延長され、バイオファウリングが軽減されました。Dexcomのシリーズ7(G7)は、銀ナノ粒子膜の助けにより、10日間にわたって平均絶対相対差を8.2%に維持しています。センサーデータと自動インスリン投与の融合により、対応可能な需要がさらに拡大し、ナノバイオセンサー市場はアスリートのパフォーマンス最適化および一般的な代謝トラッキングの分野にも進出しています。

バイオセンサーとIoTプラットフォームの統合

エッジコンピューティングと5G接続性により、エピソード的な診断が継続的な健康データストリームに変換されます。2024年に批准されたIEEE 11073は、バイオセンサーと電子健康記録との相互運用性を定義し、統合の障壁を低減しています。乳酸塩、コルチゾール、電解質を追跡するウェアラブルパッチは、すでにプロスポーツにおけるリアルタイムのコーチング判断に役立てられています。一方、ワイヤレス通信によりサイバーセキュリティリスクが高まっており、規制当局は市販前申請においてエンドツーエンドの暗号化とペネトレーションテストを義務付けています。GDPRのデータ所在地規制は、国境を越えて事業を展開する企業にコンプライアンス上の複雑性を加えています。

制約要因の影響分析*

| 制約要因 | CAGR予測への(〜)%インパクト | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複雑な製造プロセスと歩留まりのばらつき | -0.7% | グローバル、アジア太平洋の契約製造施設で深刻 | 短期(2年以内) |

| 厳格な規制承認経路 | -0.6% | 北米・欧州 | 中期(2〜4年) |

| ナノ材料のサプライチェーン制約 | -0.4% | グローバル、中国依存のパイプラインに集中 | 長期(4年以上) |

| ウェアラブルエコシステムにおけるデータプライバシーへの懸念 | -0.3% | 欧州・北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑な製造プロセスと歩留まりのばらつき

ナノ材料合成、電極パターニング、マイクロ流体アセンブリを含む多段階製造は、欠陥の蓄積を引き起こし、歩留まりを低下させます。パイロット生産ラインでは85〜92%の出力率を達成していますが、インクの粘度変動や基板の変形により、ライン速度が15 m/分を超えると歩留まりが低下します。電極のアライメントエラーが1%生じると、センサー感度が12%低下する可能性があり、1ユニットあたり0.08〜0.12米ドルのインライン画像処理の導入が必要となります。バッチ間の材料ばらつきにより追加の再校正サイクルが必要となり、これは一回使い捨て用途に価格設定された市販ストリップにとって問題です。IEC 62304のトレーサビリティ義務が文書化作業を複雑にし、小規模開発者のリソースを圧迫して量産立ち上げまでのタイムラインを遅延させています。

臨床バイオセンサーに対する厳格な規制承認経路

米国FDAの2024年ガイダンスにより、多くの診断申請が510(k)から市販前承認(PMA)に移行し、最大500名の被験者を対象とした1年間の追跡を要するピボタル試験が求められるようになりました。欧州の体外診断規制(IVDR)では、クラスCバイオセンサーに対してサードパーティによる適合性評価が求められ、上市タイムラインに18〜24ヶ月が追加されます。市販後監視も強化されており、製造業者は30日以内に有害事象報告書を提出しなければならず、2024年には47件のバイオセンサーのリコールが発生しました。タイムラインの長期化によってバーンレートが増大し、初期段階のベンチャーキャピタルの流入が抑制され、ナノバイオセンサー市場への新規参入者の近期見通しが鈍化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:光学センサーが多重化アッセイで存在感を増す

ナノバイオセンサー市場における光学センサープラットフォームは、食品安全および環境分野のユーザーがラベルフリーの多分析物アッセイを求めるなか、市場全体の成長率を上回る年平均成長率(CAGR)9.48%で前進しています。表面プラズモン共鳴チップおよび蛍光ベースのトランスデューサーは、コールドチェーンの制約を受ける酵素ラベルを使用せず、ロジスティクスコストを削減します。電気化学アーキテクチャは、グルコースおよび心臓パネルを背景に2025年も39.72%の収益シェアを維持してトップを走っていますが、複雑なマトリックス中の電気活性化合物からの干渉を受け、材料費を膨らませる濾過ステップが追加されています。圧電結晶の質量変化を読み取る音響センサーは、発酵ブロスモニタリングなど光学アプローチが不透明性によって制約される場面で普及しています。熱量計式およびナノメカニカル型は機器コストの高さから研究用途にとどまっていますが、国防高等研究計画局(DARPA)の資金援助が2027年までにハンドヘルドプロトタイプを目指しており、製品ロードマップに新風をもたらす可能性があります。全体として、光学マルチプレックス化へのシフトがユースケースの幅を広げ、特化したサプライヤーのプレミアム価格設定と収益モメンタムを支えています。

光学センサーにおけるナノバイオセンサー市場規模は、エンドユーザーがアッセイ全体の時間を削減する迅速かつ同時検出を重視するため、他のタイプよりも速いペースで拡大する見通しです。電気化学プラットフォームは消耗品においてスケールメリットを維持し続けますが、低コストのアジア系ファブからの商品化圧力により、干渉シールディングおよび試薬不要化学の革新が必要となっています。テクノロジーの選択が特定のパフォーマンスニッチへと収束するなか、明確に定義された臨床的または産業的課題に特化したセンサーパッケージを提供するベンダーが、不均衡な市場シェアを獲得すると予測されます。

エンドユーザー産業別:環境モニタリングが急増

環境規制機関は新たな汚染物質クラスへの対応に向けて調達予算を開放しており、環境モニタリングは最速の年平均成長率(CAGR)8.82%を記録しています。米国環境保護庁(EPA)が2024年に定めた4 pptのPFAS規制限界値は、ロール・ツー・ロールナノワイヤセンサーが20分未満で達成するppm未満の感度を必要とします。ヘルスケアは2025年支出の35.12%を占めて最大の購買者であり続けましたが、1型糖尿病コホートへのCGM普及が飽和するにつれて成長は鈍化しています。食品・飲料メーカーは、荷受けドックおよびコールドチェーンハブでのバイオセンサー利用を拡大し、4時間以内の病原体クリアランスウィンドウに関する小売業者の義務を満たしています。防衛・安全保障機関は、化学兵器の遠隔検知に向けた量子ドットアレイを試験運用しており、ナノバイオセンサー産業における対応可能なニッチの広さを示しています。

環境分野の採用者は、監視制御システムと統合し、詳細なリスク分析を提供する低メンテナンスのノードを重視しています。これらの機能は、自治体の予算制約にもかかわらず、単位あたりのプレミアム価格設定を正当化します。基準汚染物質リストが長くなるにつれて採用曲線は急勾配を維持すると見込まれ、ナノバイオセンサー市場を強化しています。

テクノロジープラットフォーム別:ナノメカニカルシステムが台頭

ナノメカニカルカンチレバーおよび共振周波数センサーは、ハイスループット創薬スクリーニングパイプラインに適したラベルフリーの読み出しを提供するため、テクノロジー区分において最速となる年平均成長率(CAGR)9.68%で成長しています。電気化学プラットフォームは2025年も39.65%の最大シェアを維持していますが、中国メーカーがグルコースストリップを0.15米ドルで提供するなど、価格競争は激しい状況です。光学トランスデューサーは、PCRとの98.3%の一致率で30分以内に多病原体検出を提供することで食品安全分野でシェアを獲得しています。熱量計型デバイスは断熱の必要性からやや遅れをとっていますが、MEMSサーモパイルがサイズの差を縮めています。ナノメカニカルシステムにおけるナノバイオセンサー市場規模は、製薬・学術ラボがよりハイスループットなフォーマットを採用することで拡大し、付属試薬の売上を牽引すると予測されます。

将来の成長は、小型化、スケーラビリティ、標準マイクロプレートフォーマットとの統合にかかっています。ラボオートメーションとのプラグ・アンド・プレイ互換性を提供するベンダーは、消耗品とソフトウェア分析にわたる固定的で継続的な収益を確保できる可能性があります。

アプリケーション別:食品安全検査が加速

食品安全検査の需要は年平均成長率(CAGR)9.22%で増加しており、米国の農産物安全規則が作業シフト内でのリステリア菌の現場スクリーニングを義務付けることで全体成長を上回っています。1時間以内に結果を提供するバイオセンサーは、ジャストインタイム物流を可能にし、保管コストおよびロスを削減します。医療診断は、CGMおよびマルチサイト心臓バイオマーカーの利用が堅調なことから、2025年に45.78%のシェアを維持していますが、代謝マーカーと炎症マーカーを単一カートリッジで組み合わせたパネルへと漸進的な成長が傾いています。環境モニタリングは現在、センサーノードが自治体のIoTネットワークにデータを提供するロンドンなどの都市における街区レベルの大気質マップにまで拡大しています。産業プロセス制御は収益の8%未満にとどまっていますが、バイオファーマメーカーがリアルタイムの栄養素追跡を通じた収率向上を目指すなど、大きなホワイトスペースが存在します。

小売業者がゼロ欠陥納品基準を設けるなか、食品加工業者はブランド価値を守り棚期限保証を維持するためにバイオセンサーに依存しています。こうしたコンプライアンス圧力は、消耗品の補充に裏付けられた持続的な収益見通しをベンダーに与え、ナノバイオセンサー市場への二桁台の出荷台数増加を強化しています。

地域分析

アジア太平洋地域は、ナノバイオセンサー市場において最も高い地域成長率となる2031年にかけての年平均成長率(CAGR)9.86%を記録すると予測されています。中国の第14次五カ年計画は、国内のナノ材料およびセンサー生産能力に対して120億人民元(17億米ドル)の補助金を割り当てており、国家薬品監督管理局は国内開発のCGMシステムのレビューを迅速化しています。インドのアーユシュマン・バーラト・デジタル・ヘルス・ミッションは、センサーデータを統合記録と連携させ、病院の需要を促進しています。日本は、2024年に社会5.0の旗印のもとで8つの新規プラットフォームを承認し、健康志向の唾液・汗アッセイにおける市場プレゼンスを拡大しました。

2025年収益の34.55%を生み出した北米は、CGMユーザーの既存基盤と有利な診療報酬を享受しています。しかし、1型糖尿病への普及が頭打ちになるにつれて成長は鈍化しており、出荷台数は糖尿病予備群モニタリングや多分析物パッチへとシフトしています。欧州のモメンタムは体外診断規制(IVDR)に依存しており、4億5,000万人の消費者市場をもたらす一方、適合性評価コストの増大と上市カレンダーの長期化をもたらしています(欧州医薬品庁)。中東はスマートシティプラットフォームへの投資を進めており、ドバイは2024年のスマートシティイニシアチブのもとで200のリアルタイム水質ノードを展開しました。南米とアフリカは、規制の断片化とコールドチェーン物流の制限から普及が遅れていますが、ブラジルのANVISAがWHO事前認定済みのポイント・オブ・ケアデバイスの審査経路を緩和しました。

全体として、地域的な政策支援、診療報酬の拡大、製造能力の向上が市場シェアの構図を再形成しています。現在の採用軌道が持続すれば、アジア太平洋地域におけるナノバイオセンサー市場規模は2030年以前に欧州を上回るペースで推移しています。

競合情勢

ナノバイオセンサー市場は中程度に分散しており、上位5社であるAbbott、Dexcom、Medtronic、Roche Diagnostics、Honeywellが世界収益の42%を占めています。既存大手は垂直統合をさらに進め、量子ドットおよび酸化グラフェン不足を緩和するためにナノ材料サプライヤーを買収しています。特許活動は活発であり、世界知的所有権機関(WIPO)の分析によれば2024年に活発なバイオセンサー特許出願が1,847件に達し、そのうち34%を大学が保有していることから、技術移転パイプラインが充実していることがわかります。小規模の新規参入者は規制の裁定を活用し、インドやオーストラリアで早期に承認を取得してからFDA承認を追求することで、希薄化なしのキャッシュフローを創出しています。

競争優位性は、ハードウェア、消耗品、サブスクリプション分析をバンドルしたホリスティックなプラットフォームモデルへとシフトしています。CGMのリーダー企業は現在、無制限のセンサーとコーチングを含む月額プランを販売し、ライフタイムバリューを向上させて解約率を低減しています。技術差別化は、センサーの耐久性、校正頻度、多重化の幅の3つのレバーに焦点を当てています。センサーの装着期間を14日間以上に延長した企業は1日あたりのコストを削減し、機械学習ベースのドリフト補正により精度が向上しています。FCC規則の変更による医療機器向けの帯域幅割り当ての予想により、新たな接続型バイオセンサーの発売ラッシュが引き起こされ、クラウドパートナーシップ活動が激化する可能性があります。

新規参入者は印刷可能マイクロ流体技術を活用して、多段階アッセイをクレジットカードサイズのカートリッジに凝縮しています。ベンチャーキャピタルが支援するあるスタートアップは、単一の血液滴からPCR、免疫測定法、電気化学的検出を実施するトリモダリティプラットフォームを実証し、リテールクリニックや薬局への展開を目指しています。既存大手は、新興の分散型チャネルでシェアを失わないよう、買収または共同開発契約を通じて対応しています。サブスクリプションモデルが成熟するにつれて、データ分析および患者エンゲージメントサービスが利益プールに占める割合が増大し、ナノバイオセンサー産業全体のバリューキャプチャー戦略を再形成しています。

ナノバイオセンサー業界リーダー

ACON Laboratories, Inc.

Abbott Point of Care, Inc.

Agilent Technologies, Inc.

Nanowear, Inc.

AerBetic LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Medtronicは、リアルタイムの慢性疾患モニタリング向け次世代バイオセンサーの開発に向けて、大手ナノテクノロジー研究機関との協業を発表し、ナノ対応医療デバイスの商業化を加速させています。

- 2025年4月:Abbottは、アイルランドのキルケニーにあるCGM工場を4億5,000万米ドルで拡張し、クリーンルームの床面積を30万平方フィート増設すると発表しました。

- 2025年4月:AgilentはTagomicsと提携し、同社のSureSelectがんCGPアッセイをTagomicsのナノセンサーレベルのマルチオミクスプラットフォームとがん診断向けに統合しました。

- 2024年7月:MedtronicはGuardian 5 CGMセンサーのCEマークを取得し、MiniMed 780Gクローズドループシステムとの統合を実現しました。

グローバルナノバイオセンサー市場レポートの範囲

ナノバイオセンサーは、ナノ材料で構成され、生物学的相互作用を通じて生体成分と物理化学的検出器を組み合わせることにより、化学物質の存在を検出できるセンシングデバイスです。本市場調査は、北米、欧州、アジア太平洋、その他の地域(中南米、中東・アフリカを含む)といった主要地域における市場動向に焦点を当てています。

ナノバイオセンサーレポートは、タイプ別(光学センサー、電気化学センサー、音響センサー、その他のタイプ)、エンドユーザー産業別(ヘルスケア、食品・飲料、環境モニタリング、防衛・安全保障、その他のエンドユーザー)、テクノロジープラットフォーム別(電気化学、光学、ナノメカニカル、熱量計式、音響)、アプリケーション別(医療診断、食品安全検査、環境モニタリング、産業プロセス制御、その他)、地域別(北米、欧州、アジア太平洋、中東、アフリカ、南米)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 光学センサー |

| 電気化学センサー |

| 音響センサー |

| その他のタイプ |

| ヘルスケア |

| 食品・飲料 |

| 環境モニタリング |

| 防衛・安全保障 |

| その他のエンドユーザー |

| 電気化学 |

| 光学 |

| ナノメカニカル |

| 熱量計式 |

| 音響 |

| 医療診断 |

| 食品安全検査 |

| 環境モニタリング |

| 産業プロセス制御 |

| その他のアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | 光学センサー | |

| 電気化学センサー | ||

| 音響センサー | ||

| その他のタイプ | ||

| エンドユーザー産業別 | ヘルスケア | |

| 食品・飲料 | ||

| 環境モニタリング | ||

| 防衛・安全保障 | ||

| その他のエンドユーザー | ||

| テクノロジープラットフォーム別 | 電気化学 | |

| 光学 | ||

| ナノメカニカル | ||

| 熱量計式 | ||

| 音響 | ||

| アプリケーション別 | 医療診断 | |

| 食品安全検査 | ||

| 環境モニタリング | ||

| 産業プロセス制御 | ||

| その他のアプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ナノバイオセンサー市場の現在の規模はどのくらいですか?

ナノバイオセンサー市場規模は2026年に158億米ドルとなっています。

ナノバイオセンサー市場はどのくらいの速さで成長すると予測されていますか?

年平均成長率(CAGR)8.36%を記録し、2031年までに235億5,000万米ドルに達すると予測されています。

現在、最も収益の高いセンサータイプはどれですか?

電気化学アーキテクチャが最大の収益シェアである39.72%を占めています。

最も急速な成長が予測されている地域はどこですか?

アジア太平洋地域が2031年にかけて年平均成長率(CAGR)9.86%を達成すると予測されています。

アプリケーション別で最も急速に拡大しているセグメントはどれですか?

食品安全検査は、より厳格な病原体スクリーニング義務に後押しされ、年平均成長率(CAGR)9.22%で前進しています。

主要企業間の競争はどの程度集中していますか?

上位5社サプライヤーの合計シェアは42%であり、中程度の分散と新規参入者にとっての継続的な参入余地があることを示しています。

最終更新日: